Содержание

Введение

Глава 1. Теоретическая часть

1.1 Характеристика предприятия ОАО "Новошип"

1.2 Понятие финансового анализа

1.3 Задачи и источники экономической информации

Глава 2 Аналитическая (Расчётная) часть по данным бухгалтерского баланса (см. приложение 1)

2.1 Построить аналитический баланс. Оформить в виде табл.2.

2.2 По данным аналитического баланса определить изменение в сумме и по удельному весу следующих показателей:

2.3 Сделать анализ ликвидности баланса, сформулировать выводы. Анализ ликвидности выполнить в виде табл.3

2.4 Рассчитать коэффициенты, характеризующие платежеспособность предприятия. Дать оценку устойчивости финансового состояния предприятия. Данные для расчета коэффициентов взять из задание

2.5 Исходя из данных сравнительного баланса сделать анализ финансовой устойчивости предприятия. Сформулировать выводы.

2.6 Определить тип финансовой ситуации. Сделать предложения по восстановлению маневренности капитала. Расчеты представить в виде табл.6.

2.7 Сделать анализ деловой активности предприятия. По результатам расчетов сформулировать выводы. Расчеты оформить в виде табл.7.

2.8 Сделать анализ показателей управления активами. По результатам расчетов сформулировать выводы. Расчеты оформить в виде табл.8.

Заключение

Литература

Введение

Основным источником информации об устойчивости финансового состояния является бухгалтерская отчетность. В рыночной экономике отчетность предприятия базируется на обобщении данных и является информационным звеном, связывающим предприятия с обществом и их партнерами, которые являются пользователями информации о деятельности предприятия.

При вступлении в рынок неизмеримо возрастает количество пользователей бухгалтерской информации.Если раньше она предназначалась довольно узкому кругу лиц (вышестоящей организации, финансовому органу, банку и территориальному органу статистики), то в настоящее время ее пользователями становятся практически все участники рыночных отношений: лица, непосредственно связанные с предпринимательством (бизнесом), т.е. менеджеры и самые различные работники управления, включая, естественно, бухгалтеров; лица, непосредственно не работающие на предприятиях (фирмах), но имеющие прямой финансовый интерес - акционеры, инвесторы, различные кредиторы, покупатели и продавцы продукции (услуг) и т.д.; третью группу составляют лица, имеющие косвенный финансовый интерес - различные финансовые институты (биржи, ассоциации и т.п.), , органы статистики, профсоюзы и др.

И все пользователи бухгалтерской информации прежде всего ставят себе задачу провести анализ бухгалтерской отчетности, чтобы на его основе сделать выводы о направлениях деятельности.

Анализ бухгалтерского отчета имеет свои источники, свою цель и свою методику. Источниками информации являются формы отчета, включая приложения к ним, а также сведения, привлекаемые из самого учета, когда такой анализ проводится внутри предприятия.

Источниками информации для анализа финансового состояния являются официальные формы бухгалтерской (финансовой) отчетности -

форма № 1 "Баланс предприятия",

форма № 2 "Отчет о финансовых результатах и их использовании",

форма № 4 "Отчет о движении денежных средств".

Баланс предприятия знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием хозяйствующего субъекта. Из баланса ясно, чем собственник владеет, т.е. каков в количественном и качественном отношении тот запас материальных средств, которым предприятие способно распоряжаться и кто принимал участие в создании этого запаса.

По балансу определяют, сумеет ли предприятие в ближайшее время выполнить свои обязательства перед третьими лицами акционерами, инвесторами, кредиторами, покупателями, продавцами и др., или ему угрожают финансовые затруднения.

В связи с тем, что анализ финансового состояния предприятия на основе данных бухгалтерской финансовой отчетности (и, в частности, на основе бухгалтерского баланса) становится условием цивилизованных отношений в бизнесе, основой надежности и всесторонней обоснованности финансовых решений на всех уровнях и во всех субъектах хозяйствования, актуальность темы данной курсовой работы "Анализ финансового состояния по данным баланса предприятия на примере ОАО "Новошип"" несомненна.

Цель данной курсовой работы - анализ бухгалтерского баланса и оценка финансового состояния, которая даст возможность глубже заглянуть во внутренние и внешние отношения хозяйствующего субъекта, выявить его финансовое положение, его платежеспособность и доходность.

Для реализации поставленной цели в данной курсовой работе решаются следующие задачи:

по данным бухгалтерского баланса построить аналитический баланс;

по данным аналитического баланса определить изменение в сумме и по удельному весу:

общей стоимости имущества;

стоимости иммобилизованных (необоротных средств);

стоимости мобильных (оборотных) активов;

стоимости материальных оборотных средств;

величины собственного капитала;

величины заемного капитала;

величины собственных средств в обороте;

рабочего капитала. По результатам расчетов сформулировать выводы;

сделать анализ ликвидности баланса;

рассчитать коэффициенты, характеризующие платежеспособность предприятия;

исходя из данных сравнительного баланса сделать анализ финансовой устойчивости предприятия;

определить тип финансовой ситуации;

сделать анализ деловой активности предприятия;

сделать анализ показателей управления активами;

по результатам анализа бухгалтерского баланса составить аналитическую записку о финансовом состоянии предприятия на примере ОАО "Новошип".

Глава 1. Теоретическая часть

1.1 Характеристика предприятия ОАО "Новошип"

ОАО "Новошип" является открытым акционерным обществом, уставный капитал которого разделён на опредёленное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Общее собрание акционеров является высшим органом управления Общества и проводится ежегодно.

На годовом общем собрании акционеров (на основании действующего Устава ОДА "Новошип") решаются вопросы:

об избрании Совета директоров Общества;

об избрании ревизионной комиссии Общества; об утверждении аудитора Общества;

об утверждении представляемого Советом директоров Общества годового отчета Общества;

об утверждении бухгалтерской отчетности Общества. в том числе отчета о прибылях и убытках Общества;

о распределении прибыли, в том числе выплате (объявлении) дивидендов и убытков Общества по результатам финансового года.

На международном фрахтовом рынке ОАО "Новошип" занимает одну из ведущих позиций. По статистике "ИНТЕРТАНКО", лишь 11% танкерных компаний - членов Ассоциации владеют флотом от 20 танкеров и более, ОАО "Новошип" является одной из них.

Пароходство специализируется в сфере перевозок нефти и нефтепродуктов, предлагая свои услуги в широком диапазоне грузовых партий - от 15 до 115 тыс. тонн.

По тоннажу tahkepob-продуктовозов устойчиво входит в первую пятерку крупнейших судоходных компаний мира. С марта 2006 года ОАО "Новошип" вошло в тройку компаний, владеющих крупнейшим флотом танкеров типа "Афрамакс".

Компания действует в общемировом масштабе, концентрируя свои усилия на ведущих мировых фрахтовых рынках, в первую очередь - на российском, европейском, американском, а также в бассейнах Средиземного, Черного и Балтийского морей.

ОАО "Новошип" конкурентоспособно на мировом фрахтовом рынке, пользуется репутацией надежного, добросовестного, квалифицированного перевозчика. Танкеры Компании работают в чартере у таких крупных нефтяных компаний, как "Total", "Chevron", "Яерsоl", "Сопосо" и др. Танкеры Общества успешно проходят инспекции нефтяных компаний и портовых властей, получают стабильную работу у фрахтователей.

ОАО "Новошип", выполняя "Программу обновления флота" и следуя избранной стратегии, повышает свою конкурентоспособность на рынке морских перевозок. Развивая бизнес на перспективных секторах рынка и при этом, уже имея накопленный опыт работы в данных секторах, увеличивая тоннаж и снижая возраст флота, Компания приобретает долгосрочную перспективу роста. Стоимость активов Общества и капитализация растут, что отражается как на процветании самого Общества, так и на благосостоянии акционеров.

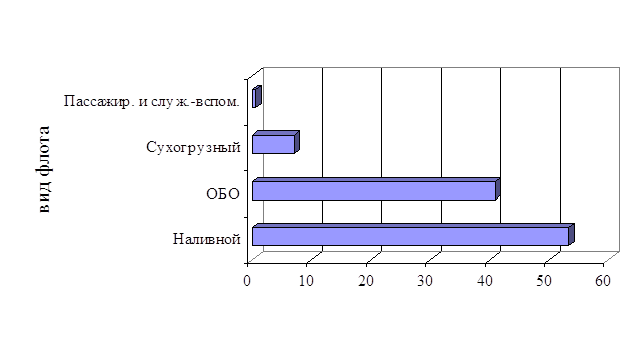

Флот группы ОДО "Новошип" состоит из 53 судов суммарным дедвейтом 3,037 млн. тонн (на конец 2004 г. - 3,395 млн. тонн) и средним возрастом 11,6 лет (на конец 2007 г. - 13,5 лет), при этом 96% тоннажа флота - танкеры со средним возрастом 10 лет (на конец 2008 г. доля танкерного флота составляла 87% со средним возрастом 11,9 лет). (Таблица 1)

Таблица 1

| Вид флота | Количество судов | Суммарный дедвейт, тыс. тонн | ||||||

| 2005 | 2006 | 2007 | 2008 | 2005 | 2006 | 2007 | 2008 | |

| Наливной | 54 | 47 | 47 | 47 | 2602 | 2977 | 2955 | 2916 |

| ОБО | 6 | 4 | 4 | 458 | 306 | 305 | ||

| Сухогрузный. | 9 | 7 | 6 | 5 | 159 | 148 | 134 | 120 |

| вт. ч. РО-РО | ||||||||

| Пассажирский | 1 | 1 | ||||||

| Всего | 70 | 59 | 58 | 53 | 3220 | 3432 | 3395 | 3037 |

На рынке перевозок сырой нефти ОДО "Новошип" прочно закрепилось в перспективной тоннажной группе "Дфрамакс" (80-120 тыс. тонн дедвейта), где эффективно эксплуатируются 6 танкеров типа "Москва", 4 танкера типа "Краснодар" и 5 новых судов. Общий дедвейт флота типа "Дфрамакс" составляет 1,63 млн. тонн. В секторе танкеров класса "Панамакс" в течение отчетного периода ОДО "Новошип" эксплуатировало 5 танкеров суммарным дедвейтом 339,9 тыс. тонн.

На рынке перевозок светлых нефтепродуктов основная ставка делается на перспективную тоннажную группу "Хэндимакс", где Компания занимает лидирующие позиции на протяжении нескольких последних лет. В течение 2008 года флот крупнотоннажных танкеров-продуктовозов состоял и3 12 танкеров типа "Трогир", двух продуктовозов "Памир" и "Эльбрус" и новых "не СиЛЬВер" И "НС Стелла" дедвейтом 676,1 тыс. тонн. В классе "ХэндисаЙз", продолжалась эксплуатация еще 11 танкеров-продуктовозов суммарным дедвейтом 268,4 тыс. тонн.

Осуществление международных морских перевозок нефти и нефтепродуктов было и остается приоритетным направлением в деятельности Общества. Для реализации поставленных целей в 2004 году Советом директоров были одобрены Стратегия развития ОДО "Новошип" на 2004-2009 годы ("Стратеrия-2001,,) и Программа обновления флота ОДО "Новошип" на 2004-2009 годы. Цель Программы состояла в том, чтобы Компания заняла лидирующее положение в нише "Дфрамаксов" и укрепила взаимовыгодное сотрудничество с крупнейшими российскими и международными нефтяными компаниями. На протяжении периода, определенного Программой, происходило списание устаревшего, неконкурентоспособного тоннажа и приобретение нового, отвечающего требованиям современного рынка.

В течение 2008 года прoизoшли cлeдyющие изменения в составе флота группы ОДО "Новошип'':

списано 12 судов суммарным дедвейтом 981,5 тыс. тонн, реализация которых произошла строго в соответствии с утвержденной Программой и решениями Совета директоров Общества;

введено в состав флота 7 новых судов, суммарным дедвейтом 624,0 тыс. тонн.

Введенные в эксплуатацию танкеры типа "Дфрамакс" были построены на судоверфи компании "Хюндай Хеви Индастриз Оффшор". Республика Корея. Данная компания является пионером в применении нового технологического метода в мировой судостроительной индустрии. Суда "НС Сильвер" и "НС Стела" построены на судоверфи "Бродотрогир" в Хорватии. Все принятые ОдО "Новошип" новострои - двухкорпусные современные суда, по своим техническим характеристикам отвечающие всем последним международным требованиям в отношении безопасности и охраны окружающей среды. Новые танкеры оснащены передовыми техническими средствами, которые позволяют надежно и эффективно использовать их в районах интенсивного судоходства, а применение системы ECDIS (электронные навигационные карты) позволит повысить точность и безопасность судовождения.

В 2005 году ода "Новошип" в полном соответствии с Международным кодексом по управлению безопасностью (МКУБ) системно проводилась комплексная работа по обеспечению выполнения требований важнейших стандартов безопасности мореплавания, предупреждения загрязнения окружающей среды и охраны человеческой жизни на море, что способствовало укреплению репутации надежного морского перевозчика и повышению конкурентоспособности.

В отчетном периоде "Система управления безопасностью" (СУБ) и "Система менеджмента качества" (СМК) успешно прошли очередные освидетельствования, проведенные классификационными обществами Российский Морской Регистр Судоходства (РМРС) и DNV, Норвегия. По результатам освидетельствований Компания подтвердила действие выданных сертификатов. Обе системы СУБ/СМК работают взаимосвязано на единой документальной базе, которая постоянно совершенствуется.

Результаты коммерческой и эксплуатационной деятельности, достигнутые экономические показатели подтверждают, что СУБ/СМК "Новошип" отвечают современным национальным и международным требованиям, находятся на уровне стандартов, принятых мировыми судоходными компаниями, и функционируют достаточно эффективно.

На протяжении года в Компании и на судах совершенствовалась профилактическая комплексная работа, направленная на сохранение положительной тенденции в сокращении аварийности судов и инцидентов на море. Как результат, в 2008 году удалось повысить уровень безопасности мореплавания и снизить статистические показатели аварийности. Катастроф, аварий и аварийных происшествий по стандартам классификации не происходило. Все инциденты на море с судами, относящиеся к классу эксплуатационных повреждений, расследованы и учтены.

На 31.12.08 г. суммарный дедвейт флота более трех млн. тонн при общей численности судов 53 единицы. С учетом портфеля заказов, размещенных на судостроительных верфях, во исполнение "Программы обновления флота", утвержденной Советом директоров Компании, к 2010 году в собственности "Новошип" будет современный, конкурентоспособный, молодой флот суммарным дедвейтом около 4 млн. тонн, при этом суммарная численность флота "дфрамакс" составит 27 единиц, суммарная численность флота "Хзндимакс" составит 20 единиц.

1.2 Понятие финансового анализаФинансовый анализ - это наука о сфере человеческой деятельности, направленной на изучение, теоретическую систематизацию, объяснение и прогнозирование процессов, которые происходят с финансовыми ресурсами и их потоками, через оценку финансового состояния и выявленных возможностей совершенствования функционирования и эффективного управления ими как на отдельном предприятии, так и в государстве в целом.

Анализ изучает финансовые ресурсы и их потоки на государственном уровне, т.е. макроуровне; являясь одним из основных инструментов управления финансами отдельного предприятия (финансового менеджмента современного предприятия), наука "финансовый анализ" изучает финансовые ресурсы на каждом отдельном предприятии, т.е. микроуровне.

По сути "финансовый анализ" состоит из двух взаимосвязанных частей:

анализа (от греч. analysis - разложение, расчленение) изучаемого объекта на составные части, чтобы таким образом сделать его познание ясным в полном объеме. В нашем случае - это разложение финансовых ресурсов и их потоков по показателям образования и использования;

синтеза (от греч. synthesis - соединение ранее разложенных элементов изучаемого объекта в единое целое). В нашем случае - это соединение (обобщение) отдельных показателей для выявления наиболее существенных количественных и качественных характеристик (обобщающих показателей), определяющих финансовое состояние предприятия.

На основе анализа финансовых ресурсов и их потоков вырабатываются либо отдельные мероприятия, либо финансовая стратегия, направленная на достижение целей финансовой политики в следующий за анализируемым период функционирования предприятия. То есть можно утверждать, что финансовый анализ выполняет аналитическую, синтетическую (обобщающую), экономическую, прогнозную и контрольную функции.

Предметом финансового анализа являются финансовые ресурсы и их потоки. Основная цель финансового анализа заключается в оценке финансового состояния предприятия для выявления возможностей повышения эффективности его функционирования. Основная задача состоит в эффективном управлении финансовыми ресурсами предприятия.

Информационная база финансового анализа содержит основную информацию - годовую, полугодовую или квартальную бухгалтерскую отчетность предприятия (баланс предприятия - форма № 1, отчет о прибылях и убытках - форма № 2) и дополнительную информацию - другие формы бухгалтерской и статистической отчетности, данные управленческого учета и т.д.

Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей различных показателей его финансово-хозяйственной деятельности, включенных в отчетность.

Анализ финансовой отчетности может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации.

По субъектам проведения различают два вида финансового анализа - внешний и внутренний.

Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия (как правило, аудиторскими фирмами), не имеющими доступ внутренней информационной базе, поэтому такой анализ менее детализирован и более формализован.

Внутренний анализ проводится работниками предприятия. Информационная база такого анализа гораздо шире и включает любую информацию, циркулирующую внутри предприятия и полезную для принятия управленческих решений. Соответственно расширяются и возможности анализа, но внутренний анализ более субъективен и проводится работниками предприятия, зачастую не подготовленными к этой работе.

Результаты финансового анализа позволяют заинтересованным лицам и организациям принимать управленческие решения на основе оценки текущего финансового положения и деятельности предприятия за предшествующие годы. Детализация процедурной стороны методики анализа финансового состояния зависит от поставленных целей, а также различных факторов информационного, временного, методического, кадрового и технического обеспечения. Информацию, получаемую в ходе финансового анализа, вне предприятия используют:

акционеры - для оценки текущего состояния и перспектив развития предприятия, в том числе по выплате дивидендов и возможному повышению/понижению цены акций;

инвесторы - для оценки прибыльности;

кредиторы - для оценки возможностей своевременной выплаты процентов и погашения основной суммы долга;

государство (налоговые и статистические органы) - для обобщения информации о финансовом состоянии предприятий по отраслям, регионам и стране в целом;

страховые компании - для оценки страховых рисков и определения величины страховых взносов;

банки - для оценки надежности интересующего их предприятия в качестве клиента и заемщика;

инвестиционные компании - для оценки надежности и прибыльности вложения капитала.

Информацию, получаемую в ходе финансового анализа, на самом предприятии используют:

администрация предприятия - в управлении предприятием и при выводе его из кризисного или неустойчивого финансового состояния;

финансово-экономические службы - для оперативного управления финансовыми ресурсами и выработки финансовой стратегии предприятия;

служба маркетинга - для получения объективной картины финансового состояния предприятия, месте, занимаемом им среди партнеров и конкурентов;

работники предприятия - для оценки возможностей предприятия по выплате заработной платы и стабильности функционирования (обеспечения предприятием гарантий занятости).

1.3 Задачи и источники экономической информацииНа основе данных баланса определяют конечный финансовый результат работы предприятия в виде наращения собственного капитала за отчетный период и который отражается в виде чистой прибыли в пассиве или убытка в активе баланса.

В отечественной практике баланс обычно представляется в виде двусторонней таблицы, левая сторона которой называется активом, правая - пассивом. Равновесие (равенство актива и пассива) - важнейший внешний признак баланса.

Любой бухгалтерский баланс представляет состояние имущественной массы как группировку разнородных имущественных средств (материальных ценностей, находящихся в непосредственном владении хозяйства) и прав на эти ценности и одновременно как капитал, образованный волей определенных хозяйствующих субъектов (предпринимателей, инвесторов, банков и др.). Баланс отражает состояние хозяйства в денежной оценке, в России - в рублях. Строение баланса представлено в приложении 1.

В актив баланса отечественных предприятий включаются статьи, в которых показываются определенные группы элементов хозяйственного оборота, объединенных в зависимости от стадий кругооборота средств. Так, в разделе I "Основные средства и прочие внеоборотные активы" отражаются:

здания, сооружения, машины, оборудование, земельные участки, находящиеся в собственности, и т.д.;

долгосрочная финансовая аренда, инвестиции в дочерние и другие предприятия;

долгосрочные ;

нематериальные активы.

Раздел II "Запасы и затраты" и раздел III "Денежные средства, расчеты и прочие активы" актива баланса объединяют статьи, включающие оборотные средства (текущие активы).

Статьи баланса располагаются по определенной системе, в основе которой лежит степень ликвидности, т.е. в прямой зависимости от того, как быстро данная часть имущества приобретает в хозяйственном обороте денежную форму. В отечественном балансе актив строится в порядке возрастающей ликвидности, т.е. в разделе I баланса показывается недвижимое имущество, которое практически до конца своего существования сохраняет первоначальную форму (так называемые срочные вложения). Здесь же показывается оборотное имущество предприятия -

запасы сырья;

материалов;

топлива и энергии;

незавершенное производство;

расходы будущих периодов;

готовая продукция;

чужие обязательства;

денежные средства (так называемые текущие активы).

Пассив баланса показывает, во-первых, какая величина средств (капитала) вложена в хозяйственную деятельность предприятия и, во-вторых, кто и в какой форме участвовал в создании имущественной массы предприятия. Пассив баланса определяется как обязательства за полученные ценности (услуги) или требования (обязательства) за полученные предприятием ресурсы (активы).

Важной является группировка обязательств, которые различаются по субъектам: один из них - обязательства перед собственниками хозяйства, другие - перед третьими лицами (кредиторами, банками и др.). Такое деление в балансе имеет большое значение при определении срочности погашения обязательств. Обязательства перед собственником составляют практически постоянную часть баланса, не подлежащую погашению во время деятельности хозяйствующего субъекта, заемные же средства имеют ту или иную срочность своего погашения, и периодически бывает известна часть средств, имеющих своим источником эти обязательства.

Обязательства перед собственниками могут быть двух видов. Одни возникают в момент первоначального взноса собственника при открытии предприятия и последующих дополнительных взносах, но не связанных с внутренними процессами хозяйства; такие источники называют уставным капиталом. Другие обязательства перед собственником - те, что являются накоплением средств в результате оставления в хозяйстве части полученной прибыли. Эта часть обязательств отражается в таких статьях пассива баланса, как

"Резервные фонды";

"Фонды накопления";

"Нераспределенная прибыль".

Оба вида обязательств перед собственником объединяются общим понятием

"собственный капитал".

Внешние обязательства (долги) подразделяются на долгосрочные и краткосрочные, их принято называть заемным капиталом. С хозяйственной точки зрения внешние обязательства - это источник имущества (актива), с юридической - хозяйствующего субъекта. Статьи пассива баланса группируются, как и в активе, по определенной системе, а именно по степени срочности возврата обязательств. В отечественной практике статьи пассива располагаются по возрастающей срочности возврата. Первое место занимает уставный капитал, за ним следуют остальные статьи.

Определение стоимости чистых активов. В связи с введением в Гражданском Кодексе РФ показателя стоимости чистых активов для оценки степени ликвидности организаций отдельных организационно-правовых форм установлен порядок определения стоимости чистых активов.

Чистые активы - это величина, определяемая вычитанием из суммы активов организации, принимаемых к расчету, суммы ее обязательств, принимаемых к расчету.

К активам, действующим в расчете, относятся:

основные средства и иные внеоборотные активы, отражаемые в разделе I актива баланса, кроме задолженности учредителей по их вкладам в уставный капитал;

запасы и затраты, отражаемые в разделе II актива баланса;

денежные средства, расчеты и прочие активы, показываемые в разделе III актива баланса.

К пассивам, участвующим в расчете, относятся:

статьи раздела I - пассива баланса, характеризующие обязательства организации (целевые финансирование и поступления; арендные обязательства);

статьи раздела II пассива баланса - долгосрочные и краткосрочные обязательства банкам и иным юридическим и физическим лицам; расчеты и прочие пассивы, кроме статей "Резервы по сомнительным долгам" и "Доходы будущих периодов".

В последнее время внесены существенные изменения в содержание как баланса, так и Отчета о финансовых результатах; они в большой мере приближены к требованиям международных стандартов бухгалтерского учета. Соответственно изменилась и методика анализа финансового состояния по сравнению с ранее действующей. Рыночная экономика предъявила требования к анализу целой системы новых показателей финансового состояния и доходности предприятий.

Важной и начальной стадией проведения анализа является определение целей. Цель анализа в широком смысле - изучить баланс с точки зрения экономического содержания протекающих хозяйственных процессов, отражением которых он и является. Для понимания этих процессов в ходе анализа привлекается дополнительная информация (приложения к балансу, учетная политика, информация о состоянии экономики и отрасли, к которой относится анализируемое предприятие).

При проведении анализа баланса преследуются две основные цели:

получение информации о способности предприятия зарабатывать прибыль;

получение информации об имущественном и финансовом состоянии предприятия, т.е. о его обеспеченности источниками для получения прибыли.

К основным задачам анализа баланса следует отнести:

оценку имущественного положения анализируемого предприятия;

анализ ликвидности отдельных групп активов;

изучение состава и структуры источников формирования активов;

характеристику обеспеченности обязательств активами;

анализ взаимосвязи отдельных групп активов и пассивов;

анализ способности генерировать денежные средства;

оценку возможности сохранения и наращивания капитала.

При проведении анализа баланса следует придерживаться определенных целевых установок.

При анализе активов необходимо:

выделить основные аналитические группы: оборотные и внеоборотные;

оценить значимость отдельных статей актива;

сопоставить динамику изменения отдельных статей активов;

сравнить динамику изменения оборотных активов и краткосрочных обязательств.

При анализе обязательств необходимо:

выделить аналитические группы: краткосрочные и долгосрочные; срочные и просроченные; обеспеченные и необеспеченные;

оценить значимость краткосрочных и долгосрочных источников заемного финансирования для формирования активов.

При анализе капитала необходимо:

оценить структуру капитала, выделив ту его часть, которая сформирована за счет взносов (вкладов) собственников, и ту часть, которая создана за счет эффективности деятельности (прибыли) организации;

проанализировать причины изменения капитала;

оценить наличие резервного капитала как запаса финансовой прочности организации.

При анализе свойств баланса, определяемых структурой активов и пассивов, а также их соотношением, необходимо:

оценить ликвидность баланса путем группировки активов по срокам их оборачиваемости (реализуемости), пассивов - по срочности их погашения и сопоставления соответствующих групп активов и пассивов;

охарактеризовать соотношение собственного капитала и обязательств

оценить долю долгосрочных источников финансирования - собственного капитала и долгосрочных обязательств - в общей величине источников финансирования;

сопоставить условия образования и погашения дебиторской и кредиторской задолженности.

Бухгалтерский баланс должен представлять данные в денежном выражении о наличии у организации активов (имущества) и их источников на начало и конец отчетного периода. Чтобы информация бухгалтерского баланса была достоверной и сопоставимой, при его составлении помимо общих требований к бухгалтерской отчетности, таких как полнота, существенность, нейтральность, последовательность от одного отчетного периода к другому.

Анализ бухгалтерского баланса проводится с помощью совокупности методов и рабочих приемов (методологий), позволяющих структурировать и идентифицировать взаимосвязи между основными показателями.

Чтение баланса является начальным этапом анализа, в ходе которого пользователь предварительно знакомится с предприятием. Чтение баланса обычно начинают с исследования изменения валюты баланса за анализируемый период путем сравнения итогов баланса на начало и конец периода. Одновременно анализ абсолютных показателей - это изучение данных, представленных в отчете: состав имущества, размер финансовых вложений, источники формирования собственного капитала, структура заемных средств, размер прибыли и др.

Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста (прироста).

Вертикальный (структурный) анализ - проводится в целях определения структуры итоговых финансовых показателей, т.е. выявления удельного веса отдельных статей отчетности в общем итоговом показателе (выявление влияния каждой позиции на результат в целом).

Горизонтальный и вертикальный анализы баланса дополняют друг друга, на их основе можно построить сравнительный аналитический баланс путем агрегирования некоторых однородных по составу элементов балансовых статей. Аналитический баланс полезен тем, что охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации, и сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом.

Трендовый (динамический) анализ - основан на сравнении каждой позиции отчетности за ряд лет и определении тренда, т.е. основной тенденции динамики показателя без учета случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда проводится перспективный, прогнозный анализ.

Ведущим методом анализа является расчет финансовых (аналитических) коэффициентов - расчет соотношений между отдельными позициями отчета и определение их взаимосвязей:

В общем виде программа проведения анализа бухгалтерского баланса выглядит следующим образом:

по данным бухгалтерского баланса построить аналитический баланс и оформить его в виде таблицы;

по данным аналитического баланса определить изменение в сумме и по удельному весу следующих показателей:

общей стоимости имущества;

стоимости иммобилизованных (необоротных средств);

стоимости мобильных (оборотных) активов;

стоимости материальных оборотных средств;

величины собственного капитала;

величины заемного капитала;

величины собственных средств в обороте;

рабочего капитала;

сделать анализ ликвидности баланса;

рассчитать коэффициенты, характеризующие платежеспособность предприятия. Дать оценку устойчивости финансового состояния предприятия. По результатам сделать выводы:

1) какая часть краткосрочной задолженности может быть погашена в ближайшее время за счет денежных средств;

2) какая часть краткосрочных обязательств может быть погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам;

3) какая часть текущих обязательств по кредитам и расчетам может быть погашена за счет мобилизации всех оборотных средств;

4) какая часть функционального капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности;

5) охарактеризовать наличие собственных оборотных средств, необходимых для финансовой устойчивости.

исходя из данных сравнительного баланса сделать анализ финансовой устойчивости предприятия. Сформулировать выводы. В выводах указать:

1) сколько заемных средств предприятие привлекло на 1 рубль вложенных в активы собственных средств;

2) какая часть оборотных активов финансируется за счет собственных источников;

3) какая часть активов финансируется за счет устойчивых пассивов;

4) какая часть актива финансируется за счет заемных средств;

определить тип финансовой ситуации. Сделать предложения по восстановлению маневренности капитала;

сделать анализ деловой активности предприятия. По результатам расчетов сформулировать выводы. В выводах указать:

1) насколько эффективно используется имущество;

2) какова скорость оборота всех оборотных средств предприятия (как материальных, так и денежных);

3) насколько эффективно используются основные средства предприятия;

4) сколько рублей выручки приходится на 1 рубль вложенного капитала;

сделать анализ показателей управления активами. По результатам расчетов сформулировать выводы. В выводах указать:

1) изменение числа оборотов запасов и затрат;

2) изменение скорости оборота денежных средств;

3) изменение суммы коммерческого кредита, предоставляемого предприятием. Рассчитать средний срок погашения дебиторской задолженности и средний срок возврата долгов предприятию по текущим обязательствам;

по результатам анализа бухгалтерского баланса составить аналитическую записку о финансовом состоянии предприятия.

Глава 2 Аналитическая (Расчётная) часть по данным бухгалтерского баланса (см. приложение 1) 2.1 Построить аналитический баланс. Оформить в виде табл.2.

Актив на начало года, тыс. руб.: Пассив на начало года, тыс. руб.:

А1 = 1 676 548 П 1 = 320 207

А2 =156 381 П2 = 7 293

А3 = 173 601 П3 = 0

А4 = 2 423 005 П4 = 4 102 035

Актив на конец года, тыс. руб.: Пассив на конец года, тыс. руб.:

А1 = 1 525 872 П 1 = 136 219

А2 =315 464 П2 = 9 318

А3 = 94 742 П3 = 0

А4 = 3 464 181 П4 = 5 254 722,

где

А1 - наиболее ликвидные активы, к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения;

А2 - быстро реализуемые активы: дебиторская задолженность, платежи по которой ожидаются в течение 12 мес;

А3 - медленно реализуемые активы, включающие запасы, НДС, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 мес. после отчетной даты, и прочие оборотные активы;

А4 - труднореализуемые активы: необоротные активы.

П 1 - наиболее срочные обязательства: кредиторская задолженность;

П2 - краткосрочные пассивы - краткосрочно заемные средства, краткосрочные пассивы, расчеты по дивидендам;

П3 - долгосрочные пассивы: долгосрочные кредиты и займы, а также доходы будущих периодов, фонды потребления и резервы предстоящих расходов и платежей;

П4 - постоянные пассивы: устойчивые статьи (капитал, резервы). Если есть убытки, то они вычитаются.

Таблица 2

| Наименование статей | Абсолютные величины | Относительные величины | Изменения | ||||||

| на начало года, тыс. руб. | на конец года, тыс. руб. | на начало года,% | на конец года,% | в абсолютных величинах, тыс. руб. | в структуре,% | в%к величине на начало года | в%к изменению итога баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6=3-2 | 7=5-4 | 8= 6/2*100 | 9= 6/3*100 | |

| Актив | |||||||||

| А1 | 1 676 548 | 1 525 872 | 37,48 | 28,25 | -150 676 | -9,23 | -8,98 | -9,87 | |

| А2 | 156 381 | 315 464 | 3,53 | 5,84 | + 159 083 | + 2,31 | + 101,72 | + 50,42 | |

| А3 | 173 601 | 94 742 | 3,91 | 1,75 | -78 859 | -2,16 | -45,42 | -83,23 | |

| А4 | 2 423 005 | 3 464 181 | 54,70 | 64,14 | + 1 041 176 | + 9,44 | + 4,97 | + 30,05 | |

| Итого активов | 4 429 535 | 5 400 259 | |||||||

| Пассив | |||||||||

| П1 | 320 207 | 136 219 | 7,22 | 2,52 | -183 988 | -4,70 | -57,45 | -1,35 | |

| П2 | 7 293 | 9 318 | 0,16 | 0,17 | + 2 025 | + 0,01 | + 27,76 | + 21,73 | |

| П3 | - | - | - | - | - | - | - | - | |

| П4 | 4 102 035 | 5 254 722 | 92,60 | 97,30 | + 1 152 687 | + 4,70 | + 28,10 | + 21,93 | |

| Итого пассивов | 4 429 535 | 5 400 259 | |||||||

Относительные величины:

УДА1 = А1/Б * 100

УДА1 (0) = 1 676 548/4 429 535 * 100 = 37,48%

УДА1 (1) = 1 525 872/5 400 259 * 100 = 28,25%

УДА2 = А2/Б * 100

УДА2 (0) = 156 381/4 429 535 * 100 = 3,53%

УДА2 (1) = 315 464/5 400 259 * 100 = 5,84%

УДА3 = А3/Б * 100

УДА3 (0) = 173 601/4 429 535 * 100 = 3,91%

УДА3 (1) = 94 742/5 400 259 * 100 = 1,75%

УДА4 = А4/Б * 100

УДА4 (0) = 2 423 005/4 429 535 * 100 = 54,70%

УДА4 (1) = 3 464 181/5 400 259 * 100 = 64,14%

УДП 1 = П1/Б * 100

УДП1 (0) = 320 207/4 429 535 * 100 = 7,22%

УДП1 (1) = 136 219/5 400 259 * 100 = 2,52%

УДП2 = П2/Б * 100

УДП2 (0) = 7 293/4 429 535 * 100 = 0,16%

УДП2 (1) = 3 318/5 400 259 * 100 = 0,17%

УДП4 = П3/Б * 100

УДП4 (0) = 4 102 035/4 429 535 * 100 = 92,60%

УДП4 (1) = 5 254 722/5 400 259 * 100 = 97,30%

где Б - баланс (тыс. руб)

Изменения в абсолютных величинах:

êА1 = 1 525 872 - 1 675 548 = - 150 676 тыс. руб.

ê А2 = 315 464 - 156 381 = + 159 083 тыс. руб.

êА3 = 94 742 - 173 601 = - 78 859 тыс. руб.

êА4 = 3 464 181 - 2 423 005 = + 1 041 176 тыс. руб.

êП1 = 136 219 - 320 207 = - 183 988 тыс. руб.

êП2 = 9 318 - 7 293 = + 2025 тыс. руб.

êП4 = 5 254 722 - 4 102 035 = + 1 152 687 тыс. руб.

Изменения в относительных величинах:

êУДА1 = 28,25 - 37,48 = - 9,23%

êУДА2 = 5,84 - 3,53 = + 2,31%

êУДА3 = 1,75 - 3,91 = - 2,16%

êУДА4 = 64,14 - 54,70 = + 9,44%

êУДП 1 = 2,52 - 7,22 = - 4,70%

êУДП2 = 0,17 - 0,16 = 0,01%

êУДП4 = 97,30 - 92,60 = + 4,70%

Изменения в% к величине на начало года:

А1 = - 150 676/1 675 548 * 100 = - 8,98%

А2 = + 159 083/156 381 * 100 = + 101,72%

А3 = - 78 859/173 601 * 100 = - 45,42%

А4 = + 1 041 176/2 423 005 * 100 = + 42,97%

П1 = - 183 988/320 207 * 100 = - 57,45%

П2 = + 2025/7 293 * 100 = + 27,76%

П4 = + 1 152 687/4 102 035 * 100 = + 28,10%

Изменения в% к величине на конец года:

А1 = - 150 676/1 525 872 * 100 = - 9,87%

А2 = + 159 083/315 464 * 100 = + 50,42%

А3 = - 78 859/94 742 * 100 = - 83,23%

А4 = + 1 041 176/3 464 181 * 100 = + 30,05%

П1 = - 183 988/136 219 * 100 = - 1,35%

П2 = + 2025/9 318 * 100 = + 21,73%

П4 = + 1 152 687/5 254 722 * 100 = + 21,93%

2.2 По данным аналитического баланса определить изменение в сумме и по удельному весу следующих показателей:общей стоимости имущества;

стоимости иммобилизованных (необоротных средств);

стоимости мобильных (оборотных) активов;

стоимости материальных оборотных средств;

величины собственного капитала;

величины заемного капитала;

величины собственных средств в обороте;

рабочего капитала.

По результатам расчетов сформулировать выводы.

1) êБ = êБ (1) - êБ (0)

êБ = 5 400 259 - 4 4429 535 = + 970 724 тыс. руб.

2) êА4 = êА4 (1) - êА4 (0)

êА4 = 3 464 181 - 2 423 005 = + 1 041 176 тыс. руб.

УДА4 (0) = 2 423 005/4 429 535 * 100 = 54,70%

УДА4 (1) = 3 464 181/5 400 259 * 100 = 64,14%

êУДА4 = 64,14 - 54,70 = + 9,44%

3) êОборотные активы = (êА2 (1) + êА3 (1)) - (êА2 (0) + êА3 (0))

êОборотные активы = (315 464 + 94 742) - (156 381 + 173 601) = - 70 452 тыс. руб.

УДоборот. акт.0 = 2 006 530/4 429 535 * 100 = 45,29%

УДоборот. акт.1 = 1 936 078/5 400 259 * 100 = 35,85%

êУДоборот. = 35,85 - 45,29 = - 9,44%

4) êА3 = êА3 (1) - êА3 (0)

êА3 = 94 742 - 173 601 = - 78 859 тыс. руб.

УДА3 (0) = 173 601/4 429 535 * 100 = 3,91%

УДА3 (1) = 94 742/5 400 259 * 100 = 1,75%

êУДА3 = 1,75 - 3,91 = - 2,16%

5) êП4 = êП4 (1) - êП4 (0)

êП4 = 5 254 722 - 4 102 035 = + 1 152 687 тыс. руб.

УДП4 (0) = 4 102 035/4 429 535 * 100 = 92,60%

УДП4 (1) = 5 254 722/5 400 259 * 100 = 97,30%

êУДП4 = 97,30 - 92,60 = + 4,70%

6) êЗаёмный капитал = êП2 (1) - П2 (0)

êП2 = 9 318 - 7 293 = + 2025 тыс. руб.

УДП2 (0) = 7 293/4 429 535 * 100 = 0,16%

УДП2 (1) = 3 318/5 400 259 * 100 = 0,17%

êУДП2 = 0,17 - 0,16 = 0,01%

8) êРабочий капитал = êБ (1) - êБ (0)

êБ = 5 400 259 - 4 4429 535 = + 970 724 тыс. руб.

Общая стоимость имущества по сравнению с предыдущим годом увеличилась на 970 724 тыс. руб. - это отличный показатель, характеризующий слаженность работы, как управленческого аппарата, квалифицированных специалистов, так и рабочих предприятия;

Стоимость иммобилизованных (необоротных средств) увеличилась на 1 041 176 тыс. руб., удельный вес на 9,44%, в частности из-за наличия долгосрочных финансовых вложений, что указывает на инвестиционную направленность вложений предприятия. Сокращения затрат на такой элемент как незавершенное строительство, поскольку эта статья не участвует в производственном обороте, то, следовательно, при определенных условиях снижение ее доли может положительно сказаться на результативности финансово-хозяйственной деятельности.

Стоимость мобильных (оборотных) активов снизилась на 70 452 тыс. руб., а удельный вес на 9,44% скорее всего из-за отвлечения части текущих активов на кредитование потребителей услуг и работ организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса.

Стоимость материальных оборотных средств снизилась на 78 859 тыс. руб., а удельный вес на 2,16%. Уменьшение структуры производственных запасов может свидетельствовать об оскудении производственного потенциала организации, что является негативным фактором в совокупности с сокращением доли денежных средств и увеличении дебиторской задолженности. Высокие темпы роста дебиторской задолженности по расчетам за работы и услуги свидетельствуют о том, что данное предприятие активно использует стратегию товарных ссуд для потребителей своей продукции. Кредитуя их, предприятие фактически делится с ними частью своего дохода.

Увеличение величины собственного капитала на 1 152 687 тыс. руб. и его доли на 4,7% за счет любого из источников способствует усилению финансовой устойчивости организации.

Снижение величины заемного капитала на 183 988 тыс. руб., а удельного веса на 4,7 является положительной тенденцией, свидетельствующей о финансовой самостоятельности и стабильности предприятия.

2.3 Сделать анализ ликвидности баланса, сформулировать выводы. Анализ ликвидности выполнить в виде табл.3

Таблица 3

| Актив | На начало года, тыс. руб. | На конец года, тыс. руб. | Платёжный излишек (недостаток) на начало года | |

| 1. Наиболее ликвидные активы (А1) | 1 676 548 | 1 525 872 | + 1 356 341 | |

| 2. Быстрореализуемые активы (А2) | 156 381 | 315 464 | + 149 088 | |

| 3. Медленно реализуемые активы (А3) | 173 601 | 94 742 | + 173 601 | |

| 4. Труднореализуемые активы (А4) | 2 423 005 | 3 464 181 | -1 679 030 | |

| Баланс (А1 + А2 +А3 +А4) | 4 429 535 | 5 400 259 | ||

| Пассив | На начало года, тыс. руб. | На конец года, тыс. руб. | Платёжный излишек (недостаток) на конец года | |

| 1. Наиболее срочные обязательства (П1) | 320 207 | 136 219 | + 1 385 693 | |

| 2. Краткосрочные пассивы (П2) | 7 293 | 9 318 | + 306 146 | |

| 3. Долгосрочные пассивы (П3) | - | - | + 94 742 | |

| 4. Постоянные пассивы (П4) | 4 102 035 | 5 254 722 | -1 790 541 | |

| Баланс (П1 + П2 + П3 + П4) | 4 429 535 | 5 400 259 |

Анализ ликвидности на начало года:

1) Л1 (0) = А1 (0) - П1 (0)

Л1 (0) = 1 675 548 - 320 207 = + 1 356 341 тыс. руб.

2) Л2 (0) = А2 (0) - П2 (0)

Л2 (0) = 156 381 - 7 293 = + 149 088 тыс. руб.

3) Л3 (0) = А3 (0) - П3 (0)

Л3 (0) = 173 601 - 0 = + 173 601 тыс. руб.

4) Л4 (0) = А4 (0) - П4 (0)

Л4 (0) = 2 423 005 - 4 102 035 = - 1 679 030 тыс. руб.

Анализ ликвидности на конец года:

1) Л1 (1) = А1 (1) - П1 (1)

Л1 (1) = 1 525 872 - 136 219 = + 1 386 653 тыс. руб.

2) Л2 (1) = А2 (1) - П2 (1)

Л2 (1) = 315 464 - 9 318 = + 306 146 тыс. руб.

3) Л3 (1) = А3 (1) - П3 (1)

Л3 (1) = 94 742 - 0 = + 94 742 тыс. руб.

4) Л4 (1) = А4 (1) - П4 (1)

Л4 (1) = 3 464 181 - 5 254 722 = - 1 790 541 тыс. руб.

Ликвидность баланса - степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность активов - время, необходимое для превращения активов в деньги без потерь.

Наблюдается абсолютная ликвидность баланса, так как имеется платёжный излишек по первым трём пунктам. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств, мы же наблюдаем их отсутствие, вследствие и минусовой показатель. .

Сопоставление А1 - П1 и А2 - П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (положительные показатели) в ближайшее время. Сравнение А3 - П3 отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная платежеспособность.

2.4 Рассчитать коэффициенты, характеризующие платежеспособность предприятия. Дать оценку устойчивости финансового состояния предприятия. Данные для расчета коэффициентов взять из задание

По результатам 2.3 сделать выводы:

какая часть краткосрочной задолженности может быть погашена в ближайшее время за счет денежных средств;

какая часть краткосрочных обязательств может быть погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам;

какая часть текущих обязательств по кредитам и расчетам может быть погашена за счет мобилизации всех оборотных средств;

какая часть функционального капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности;

охарактеризовать наличие собственных оборотных средств, необходимых для финансовой устойчивости.

Расчеты оформить в виде табл.4

Таблица 4

| Коэффициенты платежеспособности | На начало года,% | На конец года,% | Отклонение,% |

| 1. Общий показатель ликвидности (Кn1) | 7,75 | 12,15 | + 4,40 |

| 2. Коэффициент абсолютной ликвидности (К п2) | 5,11 | 10,48 | + 5,37 |

| 3. Коэффициент "критической" оценки (К п3) | 5,59 | 12,65 | + 7,05 |

| 4. Коэффициент текущей ликвидности (К п4) | 6,12 | 13,30 | + 7,18 |

| 5. Коэффициент маневренности функционирующего капитала (Кп5) | 0,07 | 0,04 | -0,03 |

| 6. Доля оборотных средств в активах (К п6) | 0,45 | 0,35 | -0,10 |

| 7. Коэффициент обеспеченности собственными средствами (К п7) | 0,83 | 0,92 | + 0,09 |

1) Кn1 = (А1 + 0,5 * А2 + 0,3 * А3) / (П1 + 0,5 * П2 + 0,3 * П3)

Кn1 (0) = (1 676 548 + 0,5 * 156 381 + 0,3 * 173 601) / (320 207 + 0,5 * 7 293 + 0,3 * 0) = = 5,57%

Кn1 (1) = (1 525 872 + 0,5 * 315 464 + 0,3 * 94 742) / (136 219 + 0,5 * 9 318 + 0,3 * 0) = 12,15%

êКn1 = 12,15 - 5,57 = + 6,58%

2) Кn2 = А1/ (П1 +П2)

Кn2 (0) = 1 676 548/ (320 207 + 7 293) = 5,11%

Кn2 (1) = 1 525 872/ (136 219 + 9 318) = 10,48%

êКn2 = 10,48 - 5,11 = + 5,37%

3) Кn3 = (А1 + А2) / (П1 +П2)

Кn3 (0) = (1 676 548 + 156 381) / (320 207 + 7 293) = 5,59%

Кn3 (1) = (1 525 872 + 315 464) / (136 219 + 9 318) = 12,65%

êКn3 = 12,65 - 5,59 = + 7,06%

4) Кn4 = (А1 + А2 + А3) / (П1 +П2)

Кn4 (0) = (1 676 548 + 156 381 + 173 601) / (320 207 + 7 293) = 6,12%

Кn4 (1) = (1 525 872 + 315 464 + 94 742) / (136 219 + 9 318) = 13,30%

êКn4 = 13,30 - 6,12 = + 7,18%

5) Кn5 = А3/ (А1 + А2 + А3 + П1 +П2)

Кn5 (0) = 173 601/ (1 676 548 + 156 381 + 173 601 + 320 207 + 7 293) = 0,07%

Кn5 (1) = 94 742/ (1 525 872 + 315 464 + 94 742 + 136 219 + 9 318) = 0,04%

êКn5 = 0,04 - 0,07 = - 0,03%

6) Кn6 = (А1 + А2 + А3) / Б

Кn6 (0) = (1 676 548 + 156 381 + 173 601) / 4 429 535 = 0,45%

Кn6 (1) = (1 525 872 + 315 464 + 94 742) / 5 400 259 = 0,35%

êКn6 = 0,35 - 0,45 = 0,10%

7) Кn7 = (П4 +А4) / (А1 + А2 + А3)

Кn7 (0) = (4 102 035 - 2 423 005) / (1 676 548 + 156 381 + 173 601) = 0,83%

Кn7 (1) = (5 254 722 - 3 464 181) / (1 525 872 + 315 464 + 94 742) = 0,92%

êКn7 = 0,92 - 0,83 = + 0,09%

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть погашена в ближайшее время за счет денежных средств. Наблюдается увеличение по сравнению с предшествующим годом на 5,37%, и составила в отчётном году 10,48%, что является благоприятным фактором деятельности предприятия. Коэффициент "критической" оценки даёт понять, какая часть краткосрочных обязательств может быть погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам вырос с 5,59% до 12,65%, что также является положительной тенденцией. Коэффициент маневренности функционирующего капитала показывает, какая часть функционального капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Произошло уменьшение показателя на 0,03%. В динамике - это положительный факт. Доля оборотных средств в активах показывает величину оборотных средств, остающихся свободными после погашения краткосрочных обязательств, на конец года равняется 0,35%, что на 0,10% меньше чем на начало года, следует обратить внимание на потребность в собственном оборотном капитале. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для ее финансовой устойчивости. Данный показатель увеличился на 0,09% и составил отчётном году 0,92%, что говорит о высокой финансовой устойчивости предприятия.

2.5 Исходя из данных сравнительного баланса сделать анализ финансовой устойчивости предприятия. Сформулировать выводы.

В выводах указать:

сколько заемных средств предприятие привлекло на 1 рубль вложенных в активы собственных средств;

какая часть оборотных активов финансируется за счет собственных источников;

какая часть активов финансируется за счет устойчивых пассивов;

какие источники финансирования предприятие может использовать длительное время

Расчеты оформить в виде табл.5.

Таблица 5

| Показатели | На начало периода,% | На конец периода,% | Отклонение,% |

| 1. Коэффициент капитализации (Кф1) | 0,07 | 0,02 | - 0,05 |

| 2. Коэффициент обеспеченности собственными источниками финансирования (Кф2) | 3,25 | 1,61 | 1,64 |

| 3. Коэффициент финансовой независимости (Кфз) | 0,92 | 0,97 | + 0,03 |

| 4. Коэффициент финансирования (Кф4) | 12.81 | 38,57 | + 25,76 |

| 5. Коэффициент финансовой устойчивости (Кф5) | 0,92 | 0,97 | + 0,03 |

1) Кф1 = (П1 +П2 + П3) / П4

Кф1 (0) = (320 207 + 7 293 + 0) / 4 102 035 = 0,07%

Кф1 (1) = (136 219 + 9 318 + 0) / 5 254 722 = 0,02%

êКф1 = 0,02 - 0,07 = - 0,05%

2) Кф2 = (П4 + А4 ) / (А1 +А2 + А3)

Кф2 (0) = (4 102 035 + 2 423 005) / (1 676 548 + 156 381 + 173 601) = 3,25%

Кф2 (1) = (5 254 722 + 3 464 181) / (1 525 872 + 315 464 + 94 742) = 1,61%

êКф2 = 1,61 - 3,25 = - 1,64%

3) Кф3 = П4/Б

Кф3 (0) = 4 102 035/4 429 535 = 0,92%

Кф3 (1) = 5 254 722/5 400 259 = 0,97%

êКф3 = 0,97 - 0,92 = + 0,03%

4) Кф4 = П4/ (П2 + П3)

Кф4 (0) = 4 102 035/ (7 293 + 0) = 12,81%

Кф4 (1) = 5 254 722/ (9 318 + 0) = 38,57%

êКф4 = 38,57 - 12,81 = 38,57%

5) Кф5 = (П4 + П3) / Б

Кф5 (0) = (4 102 035 + 0) / 4 429 535 = 0,92%

Кф5 (1) = (5 254 722 + 0) / 5 400 259 = 0,97%

êКф5 = 0,97 - 0,92 = + 0,03%

Коэффициент капитализации показывает, сколько заемных средств предприятие привлекло на 1 рубль вложенных в активы собственных средств, и составляет 0,02%. Снижение показателя на 0,05% является фактором роста финансовой устойчивости, что мы и наблюдаем.

Коэффициент обеспеченности собственными источниками финансирования характеризует ту часть оборотных активов, которая финансируется за счет собственных источников, наблюдается снижение данного показателя с 3,25% до 1,61%, что говорит о том, что предприятию требуются заёмные источники финансирования либо перераспределение собственных средств для формирования оборотных активов.

Коэффициент финансовой независимости отражает, какая часть активов финансируется за счет устойчивых пассивов, является достаточно весомым и составляет 0,97%. Наблюдается увеличение на 0,03%, что представляет собой повышение финансовой устойчивости предприятия.

Коэффициент финансовой устойчивости показывает удельный вес тех источников финансирования, которые предприятие может использовать длительное время, имеет положительную динамику и показывает, что 0,97% источников финансирования ОАО "Новошип" могут быть использованы длительное время.

2.6 Определить тип финансовой ситуации. Сделать предложения по восстановлению маневренности капитала. Расчеты представить в виде табл.6.

Таблица 6

| Показатели | На начало года, тыс. руб. | На конец года, тыс. руб. |

| 1. Общая величина запасов и затрат (33) | 173 601 | 94 742 |

| 2. Наличие собственных оборотных средств (СОС) | 1 679 030 | 1 790 541 |

| 3. Функционирующий капитал (КФ) | 1 679 030 | 1 790 541 |

| 4. Общая величина источников (ВИ) | 2 006 530 | 1 936 078 |

| 5. Фс = СОС-33 | 1 505 429 | 1 695 799 |

| 6. Фт = КФ - 33 | 1 505 429 | 1 695 799 |

| 7. Ф° = ВИ-33 | 1 832 929 | 1 841 336 |

| 8. Трехкомпонентный показатель типа финансовой ситуации S - = [S (+Фс), S+Ф1), S (+Ф0)] | 1, 1, 1 | 1, 1, 1 |

1) ЗЗ = А3

ЗЗ (0) = 173 601 тыс. руб.

ЗЗ (1) = 94 742 тыс. руб.

2) СОС = П4 - А4

СОС (0) = 4 102 035 - 2 423 005 = 1 679 030 тыс. руб.

СОС (1) = 5 254 722 - 3 464 181 = 1 790 541 тыс. руб.

3) КФ = П4 + П3 - А4

КФ (0) = 4 102 035 + 0 - 2 423 005 = 1 679 030 тыс. руб.

КФ (1) = 5 254 722 + 0 - 3 464 181 = 1 790 541 тыс. руб.

4) ВИ = П4 + П3 + П1 - А4

ВИ (0) = 4 102 035 + 0 + 327 500 - 2 423 005 = 2 006 530 тыс. руб.

ВИ (1) = 5 254 722 + 0 + 145 537 - 3 464 181 = 1 936 078 тыс. руб.

5) Фс = СОС - ЗЗ

Фс (0) = 1 679 030 - 173 601 = 1 505 429 тыс. руб.

Фс (1) = 1 790 541 - 94 742 = 1 695 799 тыс. руб.

6) Фт = КФ - ЗЗ

Фт (0) = 1 679 030 - 173 601 = 1 505 429 тыс. руб.

Фт (1) = 1 790 541 - 94 742 = 1 695 799 тыс. руб.

7) Ф0 = ВИ - ЗЗ

Фо (0) = 2 006 530 - 173 601 = 1 832 929 тыс. руб.

Ф0 (1) = 1 936 078 - 94 742 = 1 841 336 тыс. руб.

8) S = [S (+ Фс), S (+ Фт), S (+ Ф0)]

S (0) = [S (+ 1 505 429), S (+ 1 505 429), S (+ 1 832 929)]

S (1) = [S (+ 1 695 799), S (+ 1 695 799), S (+1 841 336 )]

Фс (0) > 0 Фт (0) > 0 Фо (0) > 0

Фс (1) > 0 Фт (1) > 0 Фо (1) > 0

Абсолютная независимость.

Данные таблицы говорят о том, что в организации наблюдается абсолютная независимость, высокая платежеспособность, предприятие автономно от кредиторов, как на начало, так и на конец анализируемого года.

Запасы и затраты (ЗЗ) с лихвой покрываются собственными оборотными средствами (СОС). Запасы и затраты полностью компенсируются собственными оборотными средствами и долгосрочными заемными источниками формирования запасов и затрат (КФ). Наблюдается рост всех показателей, что благоприятно сказывается на работоспособности предприятия в целом. В этой ситуации можно посоветовать несколько увеличить такие показатели оборотных активов, как запасы и денежные средства для того, чтобы увеличить коэффициенты их оборачиваемости. И тем самым ещё больше увеличить чистую прибыль предприятия ОАО "Новошип".

2.7 Сделать анализ деловой активности предприятия. По результатам расчетов сформулировать выводы. Расчеты оформить в виде табл.7.

В выводах указать:

насколько эффективно используется имущество;

какова скорость оборота всех оборотных средств предприятия (как материальных, так и денежных);

насколько эффективно используются основные средства предприятия;

сколько рублей выручки приходится на 1 рубль вложенного капитала.

Таблица 7

| Показатели | На начало года,% | На конец года,% | Отклонение,% |

| 1. Ресурсоотдача (Ко1) | 0,44 | 0,36 | - 0,08 |

| 2. Коэффициент оборачиваемости мобильных средств (Ко2) | 0,98 | 0,36 | 0,62 |

| 3. Коэффициент оборачиваемости материальных средств (Ко3) | 11,41 | 20,70 | + 9,29 |

| 4. Коэффициент оборачиваемости денежных средств (К04) | 1,18 | 1,28 | + 0,10 |

| 5. Коэффициент оборачиваемости собственного капитала (Ко5) | 0,48 | 0,37 | 0,11 |

1) К01 = ВРот продаж / Б

К01 (0) = 1 981 516/4 429 535 = 0,44%

К01 (1) = 1 961 321/5 400 259 = 0,36%

êК01 = 0,36 - 0,44 = - 0,08%

2) К02 = ВРот продаж / (А1 +А2 + А3)

К02 (0) = 1 981 516/ (1 676 548 + 156 381 + 173 601) = 0,98%

К02 (1) = 1 961 321/ (1 525 872 + 315 464 + 94 742) = 0,36%

êК02 = 0,36 - 0,98 = - 0,62%

3) К03 = ВРот продаж / А3

К03 (0) = 1 981 516/173 601 = 11,41%

К03 (1) = 1 961 321/94 742 = 20,70%

êК03 = 20,70 - 11,41 = + 9,29%

4) К04 = ВРот продаж / А1

К04 (0) = 1 981 516/1 676 548 = 1,18%

К04 (1) = 1 961 321/1 525 872 = 1,28%

êК04 = 1,28 - 1,18 = + 0,10%

5) К05 = ВРот продаж / П4

К05 (0) = 1 981 516/4 102 035 = 0,48%

К05 (1) = 1 961 321/5 254 722 = 0,37%

êК05 = 0,37 - 0,48 = - 0,11%

Ресурсоотдача говорит о том, сколько рублей выручки приходится на 1 рубль вложенного капитала. Произошло уменьшение ресурсоотдачи на 0,08%. Тенденция в сторону снижения роста ресурсоотдачи свидетельствует об уменьшении эффективности использования экономического потенциала.

Коэффициент оборачиваемости мобильных средств, коэффициент оборачиваемости материальных средств и коэффициент оборачиваемости денежных средств характеризует интенсивность использования всех имеющихся ресурсов, показывая скорость оборота. Для мобильных средств составляет 0,36%, что меньше по сравнению с началом года на 0,62%. Коэффициент оборачиваемости материальных средств и коэффициент оборачиваемости денежных средств повысился, что означает более интенсивное использование активов.

Коэффициент оборачиваемости собственного капитала показывает насколько эффективно используется имущество, скорость оборота собственного капитала. Наблюдается уменьшение показателя на 0,11%, что на конец года составило 0,37%, что свидетельствует о снижении деловой активности из-за значительного отставания увеличения выручки от продажи по сравнению с ростом собственного капитала.

2.8 Сделать анализ показателей управления активами. По результатам расчетов сформулировать выводы. Расчеты оформить в виде табл.8.

В выводах указать:

изменение числа оборотов запасов и затрат;

изменение скорости оборота денежных средств;

изменение суммы коммерческого кредита, предоставляемого предприятием. Рассчитать средний срок погашения дебиторской задолженности и средний срок возврата долгов предприятию по текущим обязательствам.

Таблица 8

| Показатели | На начало года.% | На конец года,% | Отклонение,% |

| 1. Коэффициент оборачиваемости материальных средств (Kу1) | 11,41 | 20,70 | + 9,29 |

| 2. Коэффициент оборачиваемости денежных средств (Kу2) | 1,18 | 1,28 | + 0,10 |

| 3. Коэффициент оборачиваемости средств в расчетах (Kу3) | 9,22 | 5,69 | 3,53 |

| 4. Коэффициент оборачиваемости кредиторской задолженности (Kу4) | 6,18 | 14,39 | + 8,21 |

1) Ку1 = ВРот продаж / А3

Ку1 (0) = 1 981 516/173 601 = 11,41%

Ку1 (1) = 1 961 321/94 742 = 20,70%

êКу1 = 20,70 - 11,41 = + 9,29%

2) Ку2 = ВРот продаж / А1

Ку2 (0) = 1 981 516/1 676 548 = 1,18%

Ку2 (1) = 1 961 321/1 525 872 = 1,28%

êКу2 = 1,28 - 1,18 = + 0,10%

3) Ку3 = ВРот продаж / Дебиторская задолженность

Ку3 (0) = 1 981 516/214 809 = 9,22%

Ку3 (1) = 1 961 321/344 342 = 5,69%

êКу3 = 5,69 - 9,22 = - 3,53%

3) Ку4 = ВРот продаж / Кредиторская задолженность

Ку4 (0) = 1 981 516/320 207 = 6,18%

Ку4 (1) = 1 961 321/136 219 = 14,39%

êКу4 = 14,39 - 6,18 = + 8,21%

Коэффициент оборачиваемости материальных средств - это число оборотов запасов и затрат за анализируемый период.

Данный показатель к концу года увеличился на 9,29% и составил 20,70%, из-за уменьшения производственных запасов и незавершённого строительства.

Коэффициент оборачиваемости денежных средств - это число оборотов денежных средств и финансовых вложений за анализируемый период. Вследствие сокращения самих денежных средств, долгосрочных и краткосрочных финансовых вложений показатель на отчётную дату несколько уменьшился (на 0,10%) и составляет 1,28%.

Коэффициент оборачиваемости средств в расчетах показывает расширение или снижение коммерческого кредита, предоставляемого предприятием.

Показатель значительно уменьшился (с 9,22% до 5,69%) в связи с увеличением краткосрочной дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятию.

Показатель на много увеличился по сравнению с началом года (с 6,18% до 14,39%). Рост данного коэффициента означает увеличение скорости оплаты задолженности предприятия.

По результатам анализа бухгалтерского баланса составить аналитическую записку, используя данные заданий 2.1; 2.2; 2.3; 2.4; 2.5; 2.6; 2.7; 2.8 о финансовом состоянии предприятия.

Общая стоимость имущества по сравнению с предыдущим годом увеличилась на 970 724 тыс. руб. - это отличный показатель, характеризующий слаженность работы, как управленческого аппарата, квалифицированных специалистов, так и рабочих предприятия;

Стоимость иммобилизованных (необоротных средств) увеличилась на 1 041 176 тыс. руб., удельный вес на 9,44%, в частности из-за наличия долгосрочных финансовых вложений, что указывает на инвестиционную направленность вложений предприятия. Сокращения затрат на такой элемент как незавершенное строительство, поскольку эта статья не участвует в производственном обороте, то, следовательно, при определенных условиях снижение ее доли может положительно сказаться на результативности финансово-хозяйственной деятельности.

Стоимость мобильных (оборотных) активов снизилась на 70 452 тыс. руб., а удельный вес на 9,44% скорее всего из-за отвлечения части текущих активов на кредитование потребителей услуг и работ организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса.

Стоимость материальных оборотных средств снизилась на 78 859 тыс. руб., а удельный вес на 2,16%. Уменьшение структуры производственных запасов может свидетельствовать об оскудении производственного потенциала организации, что является негативным фактором в совокупности с сокращением доли денежных средств и увеличении дебиторской задолженности. Высокие темпы роста дебиторской задолженности по расчетам за работы и услуги свидетельствуют о том, что данное предприятие активно использует стратегию товарных ссуд для потребителей своей продукции. Кредитуя их, предприятие фактически делится с ними частью своего дохода.

Увеличение величины собственного капитала на 1 152 687 тыс. руб. и его доли на 4,7% за счет любого из источников способствует усилению финансовой устойчивости организации.

Снижение величины заемного капитала на 183 988 тыс. руб., а удельного веса на 4,7 является положительной тенденцией, свидетельствующей о финансовой самостоятельности и стабильности предприятия.

Ликвидность баланса - степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность активов - время, необходимое для превращения активов в деньги без потерь.

Наблюдается абсолютная ликвидность баланса, так как имеется платёжный излишек по первым трём пунктам. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств, мы же наблюдаем их отсутствие, вследствие и минусовой показатель. .

Сопоставление А1 - П1 и А2 - П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (положительные показатели) в ближайшее время. Сравнение А3 - П3 отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная платежеспособность.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть погашена в ближайшее время за счет денежных средств. Наблюдается увеличение по сравнению с предшествующим годом на 5,37%, и составила в отчётном году 10,48%, что является благоприятным фактором деятельности предприятия.

Коэффициент "критической" оценки даёт понять, какая часть краткосрочных обязательств может быть погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам вырос с 5,59% до 12,65%, что также является положительной тенденцией.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционального капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Произошло уменьшение показателя на 0,03%. В динамике - это положительный факт.

Доля оборотных средств в активах показывает величину оборотных средств, остающихся свободными после погашения краткосрочных обязательств, на конец года равняется 0,35%, что на 0,10% меньше чем на начало года, следует обратить внимание на потребность в собственном оборотном капитале.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для ее финансовой устойчивости. Данный показатель увеличился на 0,09% и составил отчётном году 0,92%, что говорит о высокой финансовой устойчивости предприятия.

Коэффициент капитализации показывает, сколько заемных средств предприятие привлекло на 1 рубль вложенных в активы собственных средств, и составляет 0,02%. Снижение показателя на 0,05% является фактором роста финансовой устойчивости, что мы и наблюдаем.

Коэффициент обеспеченности собственными источниками финансирования характеризует ту часть оборотных активов, которая финансируется за счет собственных источников, наблюдается снижение данного показателя с 3,25% до 1,61%, что говорит о том, что предприятию требуются заёмные источники финансирования либо перераспределение собственных средств для формирования оборотных активов.

Коэффициент финансовой независимости отражает, какая часть активов финансируется за счет устойчивых пассивов, является достаточно весомым и составляет 0,97%. Наблюдается увеличение на 0,03%, что представляет собой повышение финансовой устойчивости предприятия.

Коэффициент финансовой устойчивости показывает удельный вес тех источников финансирования, которые предприятие может использовать длительное время, имеет положительную динамику и показывает, что 0,97% источников финансирования ОАО "Новошип" могут быть использованы длительное время.

Данные таблицы говорят о том, что в организации наблюдается абсолютная независимость, высокая платежеспособность, предприятие автономно от кредиторов, как на начало, так и на конец анализируемого года.

Запасы и затраты (ЗЗ) с лихвой покрываются собственными оборотными средствами (СОС). Запасы и затраты полностью компенсируются собственными оборотными средствами и долгосрочными заемными источниками формирования запасов и затрат (КФ). Наблюдается рост всех показателей, что благоприятно сказывается на работоспособности предприятия в целом. В этой ситуации можно посоветовать несколько увеличить такие показатели оборотных активов, как запасы и денежные средства для того, чтобы увеличить коэффициенты их оборачиваемости. И тем самым ещё больше увеличить чистую прибыль предприятия ОАО "Новошип".

Ресурсоотдача говорит о том, сколько рублей выручки приходится на 1 рубль вложенного капитала. Произошло уменьшение ресурсоотдачи на 0,08%. Тенденция в сторону снижения роста ресурсоотдачи свидетельствует об уменьшении эффективности использования экономического потенциала.

Коэффициент оборачиваемости мобильных средств, коэффициент оборачиваемости материальных средств и коэффициент оборачиваемости денежных средств характеризует интенсивность использования всех имеющихся ресурсов, показывая скорость оборота. Для мобильных средств составляет 0,36%, что меньше по сравнению с началом года на 0,62%. Коэффициент оборачиваемости материальных средств и коэффициент оборачиваемости денежных средств повысился, что означает более интенсивное использование активов.

Коэффициент оборачиваемости собственного капитала показывает насколько эффективно используется имущество, скорость оборота собственного капитала. Наблюдается уменьшение показателя на 0,11%, что на конец года составило 0,37%, что свидетельствует о снижении деловой активности из-за значительного отставания увеличения выручки от продажи по сравнению с ростом собственного капитала.

Коэффициент оборачиваемости материальных средств - это число оборотов запасов и затрат за анализируемый период. Данный показатель к концу года увеличился на 9,29% и составил 20,70%, из-за уменьшения производственных запасов и незавершённого строительства.

Коэффициент оборачиваемости денежных средств - это число оборотов денежных средств и финансовых вложений за анализируемый период. Вследствие сокращения самих денежных средств, долгосрочных и краткосрочных финансовых вложений показатель на отчётную дату несколько уменьшился (на 0,10%) и составляет 1,28%.

Коэффициент оборачиваемости средств в расчетах показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Показатель значительно уменьшился (с 9,22% до 5,69%) в связи с увеличением краткосрочной дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Показатель на много увеличился по сравнению с началом года (с 6,18% до 14,39%). Рост данного коэффициента означает увеличение скорости оплаты задолженности предприятия.

Заключение

Бухгалтерский баланс по существу представляет собой отражение состояния имущества на определенную дату. Поскольку познание имущественного состояния производиться через сопоставления актива и пассива, то это познание будет понятно и правдиво, если все элементы баланса будут включать; с одной стороны, все составные части актива и пассива (полного охвата) и с другой стороны, правильность оценки (стоимостное измерение) отдельных статей баланса.

В ходе данной работы был проведен анализ бухгалтерского баланса на примере ОАО "Новошип", дана оценка финансового состояния указанного предприятия на основе данных его баланса. Информационной базой для проведения анализа являлся Бухгалтерский баланс (форма №1) ООО "Новошип" за 2008 год, а также составленный на его основе сравнительный аналитический баланс.

В результате исследования, были выявлены следующие отличительные признаки в составе и структуре статей баланса ООО "Новошип":

валюта баланса в конце отчетного периода увеличилась по сравнению с началом периода на 970 724 тыс. руб. или на 8,2%;

структура совокупных активов характеризуется незначительным превышением в их составе доли внеоборотных средств. Доля внеоборотных средств составляет на конец года - 54,70%. Доля оборотных средств составляет 43,30% на конец отчетного периода;

наибольший удельный вес в составе оборотных средств имеют краткосрочная дебиторская задолженность, представленная в значительной степени в предоставленных услугах;

значительным снижением отличалась в отчетном периоде статья запасы, что незамедлительно сказалось на оборачиваемости материальных средств;

пассивная часть баланса характеризуется значительным преобладанием собственных источников средств, причем их доля в общем объеме увеличилась в течение года на 4,70% и составляет 97,30% всех источников на конец отчетного периода;

собственный капитал организации (5 254 722 тыс. руб.) превышает заемный (327 500 тыс. руб.) и темпы его роста выше, чем темпы роста заемного капитала (собственный капитал вырос на 4,70%, заемный капитал, наоборот, уменьшился на 4,70%);

у организации отсутствуют долгосрочные обязательства в виде займов и кредитов, а краткосрочные займы и кредиты составляют на конец отчетного периода лишь 0,17% всех источников, следовательно, финансирование оборотных средств предприятия происходит в основном за счет собственных средств и кредиторской задолженности, что является благоприятным фактом и сказывается на ее финансовой устойчивости;

Далее в ходе исследования проводилась оценка ликвидности и платежеспособности ОАО "Новошип" на основе баланса данного предприятия, Для этого было выполнено следующее:

произведена группировка и расчет показателей активов по степени их ликвидности и пассивов по срокам их погашения;

выполнен анализ результатов сравнения этих значений и выявлена положительная ликвидность баланса организации, особенно в части краткосрочных обязательств;

по результатам расчета текущей ликвидности сделан вывод о благоприятном положении ликвидности баланса данного предприятия;

рассчитаны финансовые коэффициенты ликвидности и платежеспособности.

Результаты расчетов свидетельствуют о том, что ОАО "Новошип" имеет высокий уровень ликвидности и платежеспособности. Был произведен расчет абсолютных показателей финансовой устойчивости предприятия вывод - в организации наблюдается абсолютно независимое финансовое состояние и в начале, и в конце анализируемого периода.

За анализируемый период вся деятельность ОАО "Новошип" финансировалась за счет собственных средств.

Приняв во внимание выявленные в ходе анализа явления, можно дать некоторые рекомендации по поддержанию и улучшению финансового состояния предприятия: следует обратить внимание на увеличение доли денежных средств, это возможно за счет увеличения выручки от реализации готовой продукции. Для этого необходимо проанализировать причину роста краткосрочной дебиторской задолженности совершенствования форм расчетов с покупателями. Следует более серьезно относиться к возможностям предприятия увеличить поступление денежных средств не только по текущей, но и по инвестиционной и финансовой деятельности. Это позволит укрепить экономическое положение предприятия и снизить предпринимательский риск путем диверсификации вложений.

Также необходимым профилактическим действием является своевременно проведение оценки финансового состояния предприятия на основе бухгалтерской отчетности (анализ динамики состава и структуры баланса, анализ платежеспособности и ликвидности, анализ финансовой устойчивости и потенциального банкротства).

Литература

1. Артеменко В. Г, Беллендир М.В. Финансовый анализ. - М.: ДИС, 2003. -56с.

2. Астахов В.Л. - Анализ финансовой устойчивости фирмы. - М.: ОСЬс.89, 2002. -476с.

3. Атляровская Л.Т. - Экономический анализ. - М.: ЮНИТА - ДАНА, 2003. - 28с.

4. Баканов М.И., Шеремет А.Д. - Экономический анализ. - М.: Финансы и статистика, 2003. - 62с

5. Быкадыров В.Л., Алексеева П.Д. - Финансово-экономическое состояния предприятия. - М.: ПРИОР, 2002. - 265с.

6. Балабанов И.Т. - Финансовый анализ и планирование хозяйствующего субъекта. - М.: Финансы и статистика, 2003. - 275с.

7. Бердникова Т.Б. - Анализ и диагностика финансово-хозяйственной деятельности предприятия. М ИНФРА - М, 2003. - 22с.

8. Богатко А.А. - Основы экономического анализа хозяйствующего субъекта. - М.: Финансы и статистика, 2002. - 18с.

9. Бочкарева Т.А. - Анализ экономического состояния: Монография. - Хабаровск: РИЦ ХГАЭП, 2001. - 382с.

10. Бочкарева Т.А. - Финансовый анализ: Учебное пособие. - Хабаровск: РИЦ ХГАЭП, 2001. - 73с.

11. Бочкарева Т.А. - Экономический анализ: Учебное пособие. - Хабаровск ДВИМБП, 2001. - 164с.

12. Бочкарева Т.А., Михмель Г.Н., и др. - Экономический анализ: Тексты лекций для подготовки и сдач государственного квалификационного экзамена для студентов специальности 06.05.00 "Бухгалтерский учет, анализ и аудит" заочной формы обучения. - Хабаровск: РИЦ ХГАЭП, 2002. - 32с.

13. Валуев Б.И. - Оперативный контроль экономической деятельности предприятия. - М: Финансы статистик, 2003. - 176с.

14. Вахрин П.И. - Финансовый анализ в коммерческих и некоммерческих организациях. - М.: Цент, 2002. - 606с.

15. Герасимова В.А., Чуев И.Н., Чечевицына Л.Н. - Анализ финансово-хозяйственной деятельности в вопросах и ответах. - М.: Издательско-торговая корпорация "Дашков и КО", 2002. - 80с.

16. Донцова Л.Я. - Комплексный анализ бухгалтерской отчетности. М.: Изд-во "Дело и сервис" 2003. - 279с.

17. Ермолович Л.Л. - Анализ хозяйственной деятельности предприятия - Минск.: Экоперспектива, 2003. - 470с.

18. Ефимова О.В. - Финансовый анализ. - Бухгалтерский учет, 2003. - 10с.

19. Ковалев В.В. - Финансовый анализ. - М.: Финансы и статистика, 2003. - 300с.

20. Ковалев В.В., Волкова О.Н. - Анализ хозяйственной деятельности предприятия. - М.: Проспект 2001. - 50с.

21. Крейнина М.Н. - Финансовое состояние организации. - М.: ДИС, 2003. - 61с.

22. Карлин Т-Р. Анализ финансовых отчетов. - Бухгалтерский учет - М; М.: ИНФРА2003. - 243с.

23. Крутин А.Б., Хайкин М.М. - Основы финансовой деятельности предприятия. - СПб: Бизнес пресса, 2001. - 30с.

24. Маркарьян Э.А., Герасименко ГЛ. - Финансовый анализ. - М.: ПРИОР, 2001. - 350с.

25. Мартынюк Г.К. - Экономический анализ: Учебное пособие. - Хабаровск РИЦ ХГ АЭП, 2002. - 464с.

26. Маркарьян В.И. - Финансовые результаты: учет по новому Плану счетов. - М. Пресс, 2001. - 181с.

27. Прыкин Б.Б. - Экономический анализ предприятия. - М.: ЮНИТИ - ДАНА, 2003. - 106с.

28. Панков Д.А. - Современные методы анализа экономического положения. - Минск: ЮНИТИ - ДАНА 2001. - 533с.