Курсовая работа

Тема: Валютный рынок и валютные операции

Содержание

Введение

ГЛАВА 1 Валютный рынок

1.1 Валютный рынок: сущность, виды, участники

1.2 История развития современного валютного рынка

ГЛАВА 2 Валютные биржи

2.1 Валютный рынок FOREX

2.2 ММВР

ГЛАВА 3 Валютные операции

3.1 Валюта ММВР

3.2 Государственные ценные бумаги и денежный рынок

Заключение

Список использованной литературы

Введение

Отсутствие единого платежного средства при расчетах во внешней торговле, по кредитам, инвестициям и межгосударственным платежам вызывает необходимость обмена одной валюты на другую. Такой обмен происходит на валютном рынке.

Современный валютный рынок представляет собой сложную и динамичную экономическую систему, которая функционирует в рамках всего мирового хозяйства.

Целью курсовой работы является исследование валютных рынков и валютных операций. Необходимо отметить большую актуальность данной темы на современном этапе, т.к. в РФ идет становление цивилизованного валютного рынка, что сопряжено с необходимостью активно аккумулировать опыт стран с развитой рыночной экономикой, которые имеют большой и плодотворный опыт проведения валютных операций и работы на валютных рынках.

Актуальность темы и необходимость дальнейшего изучения вопросов организации валютных операций коммерческих банков определили выбор темы

Задачами курсовой работы являются:

1) рассмотрение сущности, видов, участников и истории развития современного валютного рынка;

2) общая характеристика валютного рынка FOREX и валютных бирж как элементов инфраструктуры валютного рынка;

3) анализ основных биржевых валютных операций.

Основными источниками при подготовке курсовой работы были: действующее законодательство РФ, учебники и монографии, статистические данные; материалы периодической печати, электронные источники информации.

ГЛАВА 1 Валютный рынок

1.1 Валютный рынок: сущность, виды, участники

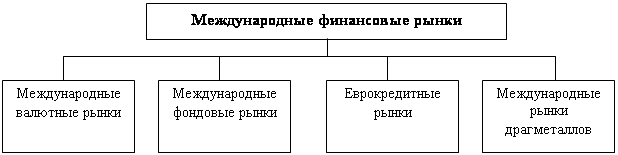

Международные финансовые рынки (МФР) представляют собой международные операции по купле-продаже финансовых инструментов. Они могут быть как сосредоточенными в одном месте (например, в Лондоне, Нью-ЙоРФе или Сингапуре), так и рассредоточенными (как система электронной валютной торговли FOREX). Под международными здесь понимаются операции, в которых участвуют лица из разных стран. Если трансакция совершается между резидентами одной страны, то она относится к национальному рынку, даже если объектом торговли является иностранная валюта. Тем не менее, между национальными и международными рынками существует тесное переплетение и взаимосвязь.

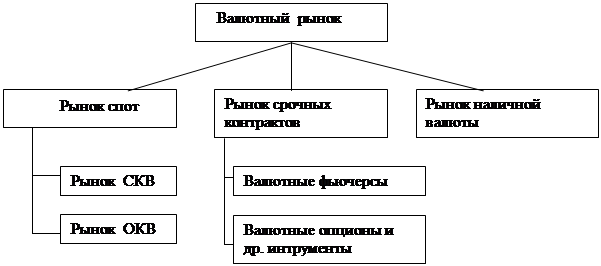

В зависимости от того, какие финансовые инструменты являются объектом купли-продажи, различают валютные, фондовые, кредитные рынки; рынки золота и других драгоценных металлов (рис. 1). В последние десятилетия стремительно развиваются также рынки, на которых осуществляются операции с производными финансовыми инструментами. Но они могут рассматриваться как составная часть и валютных рынков (например, валютные опционы), и фондовых (например, фьючерсы на индексы ценных бумаг). Между различными видами финансовых рынков существует тесная взаимосвязь, и обычно нестабильность на одном из них (валютном, фондовом, рынке золота) вызывает аналогичные изменения на другом.

Наибольшее значение имеют валютные рынки. Это связано с масштабами валютных операций, которые стремительно увеличиваются и достигали уже в 2008 г. почти 2 трлн дол. в день.[1] Кроме того, значительная часть операций на этих рынках совершается в короткие промежутки времени (особенно на рынке FOREX), что способствует высокой мобильности международного капитала.

Рис. 1 Основные виды международных финансовых рынков

В то же время большинство валютных трансакций на международных рынках носит спекулятивный характер. Нет однозначности в оценке последствий таких больших объемов спекулятивных операций. Одни считают, что это ведет к усилению нестабильности финансовых рынков в целом, возникновению финансовых кризисов. Другие утверждают, что рыночные трансакции способствуют преодолению барьеров на пути движения капиталов, развитию национальных финансовых рынков.[2]

1.2 История развития современного валютного рынка

Международный валютный рынок в современном понимании возник после 1973 года, но начало его новейшей истории было положено летом 1944 года с подписанием на Бреттон-Вудской конференции «Статей соглашения о Международном Валютном Фонде». Каждая страна была обязана ввести фиксированный валютный паритет по отношению к золоту непосредственно либо через привязку к другой валюте, такой как доллар США, при условии, что доллар неизменно разменивался на золото в соотношении 35 долларов за унцию золота. Для обеспечения стабильности валютных курсов все страны были обязаны ввести конвертируемость национальной валюты в золото по официальному паритету.

В статье 1 Устава МВФ значилось: «Оказание помощи в создании многосторонней системы платежей и в устранении ограничений на обмен валюты, которые препятствуют развитию мировой торговли». Кроме того, статья 2 Устава МВФ запрещает «всякое ограничение платежей и трансфертов, осуществляемых в ходе текущих операций, и всякую ограничительную дискриминационную практику». Другими словами, Бреттон-Вудская система предусматривала полную конвертируемость национальных валют по счету текущих операций.[3]

Система фиксированных обменных курсов продержалась до начала 70-х годов, когда после ряда кризисов пришлось отказаться от золотого содержания доллара, курс которого с тех пор определяется рыночным спросом и предложением (free floating - свободно плавающий курс). Цена золота выросла к 1980 году почти до 750 долларов за тройскую унцию. В конце 70-х годов доллар упал до своего послевоенного минимума, а дальнейшая его история - череда взлетов и падений.

Все основные мировые валюты сейчас находятся в таком режиме свободного плавания, когда их цена определяется рынком, в зависимости от того, насколько данная валюта нужна для приобретения товаров, инвестиций и межгосударственных расчетов. Конечно же, это плавание не является полностью свободным; в каждой стране существует центральный банк, основной задачей которого, в соответствии с законом является обеспечение стабильности национальной валюты.

Развитие мирового валютного рынка обусловлено действием двух основных факторов - во-первых, либерализацией валютных операций, возрастанием степени открытости национальных рынков, во-вторых, - внедрением современных технологий в операции на валютном рынке. Вначале решающую роль играл процесс либерализации.

Либерализация валютных рынков большинства развитых государств прошла в два этапа: первый - в начале 60-х годов, он заключался в расширении конвертируемости национальных валют для нерезидентов; второй - с середины 70-х и до начала 80-х годов - можно назвать либерализацией рынка капиталов и операций резидентов. Что касается валютных рынков развивающихся и стран «переходной экономики», то в настоящее время они находятся на этапе либерализации.

Точкой отсчета современного технологического перевооружения на мировом валю гном можно считать переход на электронные технологии. Начало этому процессу положило информационное агентство Рейтер, которое запустило в 1981 г. первую электронную дилинговую систему.

Появление электронных систем на валютном рынке отвечало потребностям валютного рынка в связи с резко возросшими объемами операции по обслуживанию движения капиталов между развитыми государствами. Оно совпало также с развитием национальных финансовых рынков, расширением допуска на национальные рынки нерезидентов и их возросшим участием операциях по купле - продаже ценных бумаг на национальных рынках. Новые поколения электронных систем дают возможность вести торговлю с удаленных терминалов, автоматически подтверждать сделки, направлять информацию в систему свеРФи валютных позиций и управления рисками.

Следующим шагом в повышении уровня технологического обеспечения операций на мировом валютном рынке стало применение электронных брокерских систем. Они появились в начале 90-х годов и получили развитие благодаря подключению к ним средних и мелких банков, которые стали самостоятельно проводить операции купли/продажи валюты.

Применение электронных дилинговых и брокерских систем во многом определило развитие мирового валютного рынка. Информационно-торговые системы ведущих западных банков, соединенные между собой электронными системами фактически создали глобальный межбанковский валютный рынок, операции на котором осуществляются 24 часа в сутки.

Международный валютный рынок FOREX объединяет все множество участников валютообменных операций: физических лиц, фирмы, инвестиционные институты, банки и центральные банки. Главными валютами, на долю которых приходится основной объем всех операций на рынке FOREX, являются сегодня доллар США (USD), евро (EUR), японская йена (JPY), швейцарский франк (CHF) и британский фунт стерлингов (GBP).

ГЛАВА 2 Валютные биржи

2.1 Валютный рынок FOREX

FOREX – сокращение от английского FOReign Exchange, означает «обмен иностранной валюты». Рынок, на котором обменивают валюты разных стран друг на друга. Основные участники этого рынка – банки и брокерские конторы. Они выполняют заказы своих клиентов на покупку/продажу той или иной валюты.

Большинство банков по всему миру связаны между собой специальной коммуникационной сетью, через которую и совершаются сделки. Существуют специальные информационные системы, где можно посмотреть, какой на данный момент курс, например, евро к доллару США дает тот или иной банк. Курсы основных мировых валют формируются под влиянием свободного спроса и предложения и государство в этот процесс вмешивается редко.

В случае сильных различий в курсах одних и тех же валют у разных банков, теоретически, можно было бы купить там, где дешевле и продать там, где дороже. Если такая ситуация возникнет, то покупки там, где дешевле и продажи туда, где дороже быстро выровняют курсы валют. В силу этого, курсы валют не могут сильно различаться по поверхности Земли в один момент времени. Но курсы валют могут сильно изменятся во времени. Такое изменение курсов валют происходит не хаотично, а по определенным законам, зная которые можно предсказывать этот процесс.

Рынок FOREX самый большой по объему операций рынок мира. За день на нем совершается сделок на сумму от одного до трех триллионов долларов. Для сравнения, на самой большой в мире Нью-йоРФской фондовой бирже ежедневный объем операций составляет менее двух миллиардов долларов.[4]

В силу огромного объема, на рынок FOREX не может повлиять один или группа даже очень богатых людей. Знание законов этого рынка позволяет предсказывать движения валют и получать от этого прибыль.

Международный валютный рынок FOREX в том виде, в каком он существует в наши дни, появился в начале 70-х годов прошлого века. Мир, в силу сложившихся экономических обстоятельств, вынужден был отказаться от фиксированных курсов основных мировых валют. Страны – участники международной торговли пришли к соглашению устанавливать стоимости различных валют относительно друг друга путем проведения открытых торгов, аналогично тому, как происходит дело на рынках ценных бумаг.

К тому времени товарооборот между государствами достиг таких объемов, что появилась необходимость постоянно иметь возможность определить стоимость той или иной валюты посредством баланса между спросом и предложением. Добавить к этой потребности те возможности, которые предоставляли современные средства связи, а в последнее десятилетие и Интернет, и получилась круглосуточная биржа, не прекращающая работу с утра понедельника до поздней ночи в пятницу.

Торги начинаются на Новозеландских рынках и заканчиваются в США, чтобы снова начаться в Новой Зеландии. Участниками торгов выступают центральные банки государств, частные коммерческие банки, внешнеторговые компании, инвестиционные фонды, частные инвесторы. Котировки на FOREX постоянно находятся в движении.

На формирование цены валюты влияет огромное количество факторов, как объективных, сюда входят статистические данные (макроэкономические показатели), таких как денежные массы, процентные ставки, данные по безработице, индексы деловой активности и так далее, так и субъективных, инициируемых участниками рынка (сплетни, слухи). Торговля на FOREX привлекательнее, чем операции с ценными бумагами, во-первых, в силу абсолютной ликвидности товара, во-вторых, из-за большого кредитного плеча, предоставляемого брокерами. В настоящее время до 80% операций на рынке FOREX осуществляются с целью получения прибыли игроками[5].

2.2 ММВРМосковская межбанковская валютная биржа — одна из крупнейших универсальных бирж в России, странах СНГ иВосточной Европы. Открыта в 1992 году.

На Фондовой бирже ММВБ ежедневно идут торги по ценным бумагам около 780 российских эмитентов, в том числе по акциям свыше 230 компаний, включая крупнейших эмитентов – ОАО «Газпром», ОАО «Ростелеком», ОАО «Сбербанк России», ОАО «Лукойл», ОАО «НК «Роснефть» и другие с общей капитализацией порядка 10 трлн руб. (около 300 млрд долл.). В состав участников торгов Фондовой биржи ММВБ входят около 650 организаций — профессиональных участников рынка ценных бумаг, клиентами которых являются свыше 670 тысяч частных инвесторов.

Доля биржи в глобальном биржевом объеме торгов акциями и депозитарными расписками российских эмитентов в 1 квартале 2010 года составила 61 %.

Объем торгов акциями в 2009 г. составил 836,3 млрд долл., что в 1,7 раза меньше объема торгов в 2008 г.

История ММВБ началась с валютных аукционов, которые Внешэкономбанк СССР начал проводить в ноябре 1989 года. Именно на этих аукционах впервые был установлен рыночный курс рубля к доллару. В январе 1992 года вместо Валютной биржи Госбанкабыла учреждена ММВБ, ставшая главной площадкой для проведения валютных операций банков и предприятий. С июля 1992 года курс ММВБ используется Центробанком для установления официальных курсов рубля к иностранным валютам. На ММВБ были впервые организованы торги ГКО, превратившие валютную биржу в универсальную торговую площадку. В середине 90-х годов началась подготовка для организации биржевой торговли новыми финансовыми инструментами фондового и срочного рынка, в частности, корпоративными ценными бумагами ифьючерсами. Во второй половине 90-х годов биржа, несмотря на августовский кризис 1998 года, продолжала укреплять свои позиции ведущей торговой площадки России.

В рамках Группы ММВБ действует ЗАО «Фондовая биржа ММВБ» — ведущая российская фондовая площадка, занимающая свыше 90% в биржевом обороте торгов акциями и почти 100% - облигациями. Фондовая биржа ММВБ — крупнейшая фондовая биржа стран СНГ, Восточной и Центральной Европы — входит в число 25-ти ведущих фондовых бирж мира, а ее доля в биржевом обороте торгов российскими активами с учетом депозитарных расписок на акции российских эмитентов составляет порядка 63 %. В настоящее время Фондовая биржа ММВБ является центром формирования ликвидности на российские ценные бумаги, являясь основной фондовой площадкой для международных инвестиций в акции и облигации российских компаний.

Торги на Фондовой бирже ММВБ проводятся в электронной форме с использованием современной торговой системы, к которой подключены региональные торговые площадки и профессиональные участники рынка ценных бумаг. В состав участников торгов Фондовой биржи ММВБ входят свыше 650 организаций — брокерских компаний и банков в 100 городах России, клиентами которых являются свыше 670 тысяч инвесторов — юридических и физических лиц.

В целях повышения информативности Фондовая биржа ММВБ публикует на своем сайте список ведущих операторов фондового рынка.

Таблица 2.1. Ведущие операторы фондового рынка-акции (обороты даны по итогам апреля 2010 г.).

| № | Наименование компании | Торговый оборот,млрд руб. |

| 1 | «Финам» (ЗАО) | 377 |

| 2 | «Компания Брокеркредитсервис» (ООО) | 317 |

| 3 | ГК «АЛОР» | 165 |

| 4 | ИК «Тройка Диалог» (ЗАО) | 148 |

| 5 | ВТБ 24 (ЗАО) | 129 |

| 6 | ФК «Открытие» (ООО) | 116 |

| 7 | ИК «Церих Кэпитал Менеджмент» (ОАО) | 109 |

| 8 | «АЛЬФА-БАНК» (ОАО) | 76 |

| 9 | КИТ Финанс (ООО) | 66 |

| 10 | «Атон» (ООО) | 63 |

Биржа ежемесячно рассчитывает рэнкинги участников по их активности в биржевых торгах различными инструментами, которые можно посмотреть на сайте ММВБ[1]

На фондовом рынке ММВБ в основу механизма торговли заложен принцип рынок конкурирующих между собой заявок (order-driven market), при котором сделка заключается автоматически при пересечении условий во встречных заявках. Сделки осуществляются по принципу «поставка против платежа»(DVP) при 100 % — ном преддепонировании активов и исполнении сделок на дату их заключения (Т+0). Вся торговля ведется за рубли.

В 2008 году общий объем торгов на Фондовой бирже ММВБ составил 48 трлн руб. (2 трлн долл.), включая оборот по акциям — 34 трлн руб. (с учетом сделок РЕПО). Среднедневной оборот ФБ ММВБ достигает 130 млрд руб. (около 4 млрд долл. США).

Таблица 2.2. Объемы торгов ценными бумагами на Фондовой бирже ММВБ

| Вид финансового инструмента | 2005 | 2006 | 2007 | 2008 |

| Акции, млрд руб. | 4025 | 14860 | 30927 | 33705 |

| Облигации, млрд руб. | 2375,9 | 5518,4 | 12551 | 14631 |

| Паи, млрд руб. | 1,5 | 5 | 20,2 | 23,1 |

| Итого, млрд руб. | 6402,4 | 20383 | 43498 | 48359 |

| Итого, млрд долл. США | 225,6 | 754,9 | 1708,9 | 1985,6 |

Оборот торгов на рынках группы ММВБ за 1992—2008 гг. [2]

С учетом активно идущих процессов глобализации и вступления России во Всемирную торговую организацию группа ММВБ реализует стратегию развития, предусматривающую интеграцию в инфраструктуру мирового рынка капитала. Растет число зарубежных участников рынков ММВБ, доля операций иностранных инвесторов в обороте торгов акциямина бирже ММВБ превышает 20 %. В рамках международного сотрудничества ММВБ ведет активный диалог с такими биржами как Нью-Йоркская фондовая биржа, NASDAQ,Чикагская товарная биржа, Лондонская фондовая биржа, Немецкая биржа, Венская фондовая биржа, Группа OMX, Шанхайская фондовая биржа и другими. Со многими из этих бирж ММВБ подписала меморандумы о взаимодействии. С 2002 года ММВБ является членом-корреспондентом, а в 2007 становится аффилированным членом Всемирной федерации бирж, объединяющей свыше 100 бирж мира, на которые в совокупности приходится 97 % капитализации мирового фондового рынка. В 2007 году уровень участия ММВБ в этой организации повышен с корреспондентского до аффилированного. Группа ММВБ совместно с Международной ассоциацией бирж стран СНГ участвует в проектах создания условий для формирования интегрированного фондового рынка стран СНГ на технологической основе национальных бирж стран Содружества.

ММВБ поддерживает контакты с международными профессиональными финансовыми организациями, такими как Международная ассоциация фондовых бирж (FIBV), Федерация европейских фондовых бирж (FESE), Федерация евро-азиатских фондовых бирж (FEAS),

ГЛАВА 3. Валютные операции

3.1 Валюта ММВР

В период с 1992 по 1998 год торги иностранной валютой на ММВБ проходили в режиме аукционов, в ходе которых устанавливались единые фиксированные курсы российского рубля к доллару США и немецкой марке для всех участников торгов. В 1997 году была создана система электронных лотовых торгов (СЭЛТ), которая вплоть до кризиса 1998 года функционировала параллельно основным торгам (аукциону), а затем стала основной торговой валютной площадкой страны. В настоящее время торги через СЭЛТ объединяют в рамках единой торговой сессии восемь межбанковских валютных бирж. На бирже проходят ежедневные торги по доллару США, евро,украинской гривне, казахскому тенге, белорусскому рублю, а также проводятся сделки с валютными свопами. Суммарный объём биржевых сделок с иностранной валютой в2006 году составил 25,9 трлн рублей[1]. или 956 млрд долларов США (около половины в совокупном биржевом обороте Группы ММВБ). В настоящее время на валютном рынке ММВБ создана эффективная система управления рисками, позволяющая гарантировать своевременное исполнение обязательств всеми участниками торгов. Одним из элементов этой системы является принцип «платеж против платежа», в соответствии с которым ММВБ осуществляет расчеты с участником торгов только после исполнения им своих обязательств. Членами секции валютного рынка ММВБ являются 540 кредитных организаций.

На фондовом рынке ММВБ в основу механизма торговли заложен принцип рынок конкурирующих между собой заявок (order-driven market), при котором сделка заключается автоматически при пересечении условий во встречных заявках. Сделки осуществляются по принципу «поставка против платежа»(DVP) при 100 % — ном преддепонировании активов и исполнении сделок на дату их заключения (Т+0). Вся торговля ведется за рубли.

В 2008 году общий объем торгов на Фондовой бирже ММВБ составил 48 трлн руб. (2 трлн долл.), включая оборот по акциям — 34 трлн руб. (с учетом сделок РЕПО). Среднедневной оборот ФБ ММВБ достигает 130 млрд руб. (около 4 млрд долл. США).

Таблица 3.1 Объемы торгов ценными бумагами на Фондовой бирже ММВБ

| Вид финансового инструмента | 2005 | 2006 | 2007 | 2008 |

| Акции, млрд руб. | 4025 | 14860 | 30927 | 33705 |

| Облигации, млрд руб. | 2375,9 | 5518,4 | 12551 | 14631 |

| Паи, млрд руб. | 1,5 | 5 | 20,2 | 23,1 |

| Итого, млрд руб. | 6402,4 | 20383 | 43498 | 48359 |

| Итого, млрд долл. США | 225,6 | 754,9 | 1708,9 | 1985,6 |

Акции. На Фондовой бирже ММВБ ежедневно идут торги по ценным бумагам порядка 750 российских эмитентов, в том числе по акциям свыше 230 компаний, включая ОАО «Газпром», РАО «ЕЭС России», ОАО «Сбербанк России», ОАО «ГМК Норильский никель», ОАО «Лукойл», ОАО «Ростелеком», ОАО «Сургутнефтегаз», ОАО "НК «Роснефть»,ОАО «Банк ВТБ», ОАО «Татнефть» и др — с общей капитализацией 17 трлн руб. (около 542 млрд долл. США).

Таблица 3.2. Структура оборота рынка акций на фондовой бирже ММВБ за 2008 г., млрд руб.

| ОАО «Газпром» | 10 765,11 |

| Сбербанк России (ОАО) | 4 587,79 |

| ОАО «Ростелеком» | 2 886,55 |

| ОАО «ЛУКОЙЛ» | 2 713,60 |

| ОАО «НК «Роснефть» | 1 505,08 |

| ОАО ГМК «Норильский никель» | 3 542,23 |

| ОАО «Сургутнефтегаз» | 1 557,04 |

| ОАО Банк ВТБ | 1 220,09 |

| ОАО «Татнефть» | 434,91 |

| ОАО АК «Транснефть» | 268,94 |

| Прочие | 4 223,40 |

| Всего | 33 704,74 |

Объем торгов акциями в 2008 г. на ФБ ММВБ составил 1383,0 млрд долл., что на 14 % больше объема торгов в 2007 г.

IPO.Фондовая биржа ММВБ оказывает широкий спектр услуг эмитентам, включая первичное размещение акций. Initial Public Offering — первоначальное предложение акций компании на продажу широкому кругу лиц. В ходе публичного размещения инвесторам предлагается дополнительный (новый) выпуск акций. Вместе с тем, в ходе размещения дополнительного (нового) выпуска, существующие акционеры могут предложить к продаже определенный пакет своих акций (SPO).

Преимущества Фондовой биржи ММВБ как площадки для проведения IPO:

1. Высокая ликвидность — 99 % биржевого оборота в России;

2. Качественные характеристики ликвидности: 30 % от общего оборота торгов на ФБ ММВБ;

3. Составляет сегмент крупных сделок (>5 млн руб.);

4. Широкая инвесторская база: более 600 тыс. клиентов.

В числе признанные лидеров российской экономики, которые осуществили публичные размещения своих акций (IPO и SPO) на Фондовой бирже ММВБ — Роснефть, Сбербанк России, АФК Система, Магнитогорский металлургический комбинат и сравнительно небольшие компании малой и средней капитализации — ОАО «ПАВА», Армада и другие. Все они выбрали Фондовую биржу ММВБ в качестве площадки для листинга своих акций.

Состоявшиеся IPO/SPO на ФБ ММВБ [3]

Корпоративные, субфедеральные и муниципальные облигации. На Фондовой бирже ММВБ предоставляются уникальные возможности для организации биржевых размещений и обращения корпоративных и региональных облигаций. В 2008 году на бирже было размещено 130 выпусков корпоративных облигаций на общую сумму 515 млрд руб. и 9 выпусков региональных облигаций на 10 млрд руб., а также прошли первые размещения биржевых облигаций (15 выпусков на сумму 17 млрд руб.). Объем торгов облигациями в 2008 г. вырос на 17 % и составил 15 трлн руб. В настоящее время на бирже проходят торги порядка 700 выпусков облигаций — свыше 500 российских эмитентов. Динамика котировок облигаций отражается индексом корпоративных облигаций ММВБ, рассчитываемым с 2003 года.

Паи ПИФов. Торги инвестиционными паями Паевых инвестиционных фондов (ПИФ) проходят на Фондовой бирже ММВБ с 2003 года. За это время к вторичному обращению на бирже были допущены 300 паев ПИФов 135 Управляющих компаний. В сегменте паев ПИФов представлены инвестиционные паи открытых, закрытых и интервальных фондов практически всех категорий, соответствующих текущему законодательству.

Индикаторы фондового рынка. Основным индикатором российского фондового рынка является Индекс ММВБ, рассчитываемый с 1997 года и включающий 30 наиболее ликвидных акций крупнейших и динамично развивающихся российских эмитентов, представляющих основные секторы экономики. В 2008 году в рамках развития семейства фондовых индексов Фондовая биржа ММВБ приступила к расчету нового индекса компаний финансово-банковской отрасли MICEX FNL, который дополнил группу отраслевых индексов (MICEX O&G, MICEX PWR, MICEX TLC, MICEX M&M, MICEX MNF). Индикаторами рынка облигаций являются индекс муниципальных облигаций MICEX MBI и индекс корпоративных облигаций MICEX CBI.

Листинг. К торгам на Фондовой бирже ММВБ могут быть допущены эмиссионные ценные бумаги в процессе их размещения и/или обращения, а также иные ценные бумаги, в том числе инвестиционные паи паевых инвестиционных фондов и ипотечные сертификаты участияв процессе их выдачи и обращения.

Допуск ценных бумаг к торгам осуществляется путем их включения в Список ценных бумаг, допущенных к торгам в ЗАО «ФБ ММВБ». Включение ценных бумаг в этот список осуществляется с прохождением и без прохождения процедуры листинга.

При прохождении процедуры листинга ценные бумаги включаются в один из Котировальных листов:

· Котировальный список «А» первого уровня;

· Котировальный список «А» второго уровня;

· Котировальный список «Б»;

· Котировальный список «В»;

· Котировальный список «И».

Без прохождения процедуры листинга ценные бумаги включаются в:

· Перечень внесписочных ценных бумаг.

Новые проекты фондового рынка.

Сектор ИРК. Целями проекта создания специального Сектора инновационных и растущих компаний (Сектора ИРК) является формирование условий для эффективного привлечения инвестиций в инновационный и быстрорастущий сектор экономики компаниями малого и среднего бизнеса, с относительно небольшой капитализацией (от 100 млн до 5 млрд рублей), создание предпосылок для массовых IPO этих компаний и решение задач венчурного финансирования в стране. В настоящий момент в Секторе ИРК торгуются ценные бумаги 4 эмитентов: паи ЗПИФ «Финам-ИТ», акции ОАО «Армада», акции ОАО «О2ТВ», акции ОАО «НЕКК».

В июне 2009 г. в рамках Петербургского международного экономического форума- 2009 Группа ММВБ и Государственная корпорация Российская корпорация нанотехнологий(РОСНАНО) подписали Соглашение о сотрудничестве по созданию в рамках Группы ММВБ нового биржевого сектора — Рынка инноваций и инвестиций.

Группа ММВБ при поддержке РОСНАНО создает новый биржевой сектор [4]

Новый биржевой сектор призван содействовать привлечению инвестиций, прежде всего, в компании малой и средней капитализации инновационного сектора российской экономики.

Сектор MICEX Discovery. Фондовая биржа ММВБ реализует проект MICEX Discovery («Открытия фондового рынка»), который предполагает вывод на биржу акций компаний второго и третьего эшелона. В рамках этого проекта в августе 2008 года на бирже начались торги акциями первых эмитентов, которые в соответствии с решением Совета директоров ЗАО «ФБ ММВБ» включены в список торгуемых на бирже ценных бумаг. Особенностью их выхода на биржу является допуск к торгам без заявления самого эмитента с сохранением уровня раскрытия информации, предусмотренного российским законодательством по рынку ценных бумаг.

Биржевые облигации. Биржевая облигация — эмиссионная ценная бумага, позволяющая привлекать краткосрочное финансирование на срок до 3 лет по упрощенной процедуре эмиссии, предназначенная для широкого круга инвесторов, размещающаяся и обращающаяся исключительно на фондовой бирже. Для осуществления их эмиссии не требуется государственная регистрация выпуска и отчет об итогах выпуска. На Фондовой бирже ММВБ создана вся необходимая инфраструктура для регистрации, размещения и обращения биржевых облигаций. Первым размещенным выпуском биржевых облигаций стали облигации «РБК Информационные системы». Всего Фондовой биржей ММВБ было зарегистрировано 66 выпусков биржевых облигаций 8 эмитентов общим объемом 159 млрд рублей, размещено 15 выпусков 3 эмитентов — ОАО «РБК Информационные системы», ОАО «АвтоВАЗ» и ОАО «Группа „Разгуляй“» — объемом 16,5 млрд рублей.

Российские депозитарные расписки.(РДР) — новый инструмент российского фондового рынка, доступный на Фондовой бирже ММВБ. Основная суть этого инструмента — возможность выхода иностранных эмитентов на российский рынок посредством осуществления депозитарных программ на акции и (или) облигации. Российская депозитарная расписка имеет ряд особенностей по сравнению с другими видами ценных бумаг, существующих в России:

· не регистрируется отчет об итогах выпуска РДР;

· нет требования о завершении размещения РДР в течение одного года с даты государственной регистрации их выпуска;

· обращение РДР может осуществляться после государственной регистрации их выпуска;

· РДР погашается при выдаче владельцу РДР удостоверяемых ею ценных бумаг;

· с погашением РДР максимальное количество РДР, которые могут одновременно находиться в обращении в соответствии с решением о выпуске РДР, не изменяется;

· реестр РДР может вести их эмитент — российский депозитарий независимо от числа владельцев РДР.

3.2 Государственные ценные бумаги и денежный рынокММВБ является общенациональной системой торговли государственными ценными бумагами (ГЦБ), объединяющей восемь основных региональных финансовых центров России. На ММВБ участники рынка получают доступ к широкому спектру инструментов рынка ГЦБ, среди которых, наряду с ГКО и ОФЗ, присутствуют иные государственные облигации иоблигации Банка России (ОБР). Помимо этого участникам рынка предоставляется возможность использовать полный комплекс операций с облигациями: от первичного размещения и вторичных торгов до заключения и исполнения сделокрепо (как прямого и обратного репо с Банком России, так и междилерского репо).

В настоящее время на рынке ГЦБ осуществляют операции более 280 уполномоченных дилеров. Общий объём сделок на рынке ГЦБ и денежном рынке в 2006 году составил 4,87 трлн рублей (181 млрд долларов), включая сделки с ГКО-ОФЗ, операции Репо и депозитные операции Банка России. Рынок ГЦБ на ММВБ предоставляет широкие возможности Банку России при проведении денежно-кредитной политики, а для участников рынка создает эффективный инструментарий инвестирования временно свободных средств и управления ликвидностью. ММВБ публикует индексные показатели и индикаторы доходности рынка ГЦБ, а также кривую бескупонной доходности по гособлигациям.

Банк России использует торговую систему ММВБ для проведения депозитных и кредитных операций с кредитными организациями, расположенными в разных регионах РФ. По итогам 2006 года объём таких депозитных операций составил около 470 млрд руб. (17 млрд долл.), а количество участников данного рынка превысило 140 банков. В 2006 годуперечень депозитных операций Банка России на ММВБ был расширен за счет депозитных сделок «до востребования». Кроме того, организовано обслуживание на бирже принципиально нового сегмента — кредитных операций Банка России (ломбардное кредитование). Одним из значимых итогов 2006 года также стала организация обслуживания нового сегмента рынка ГЦБ — государственных сберегательных облигаций (ГСО), предназначенных для институциональных инвесторов.

ММВБ является одним из ведущих организаторов торгов на российском срочном рынке и занимает доминирующие позиции на рынке валютных фьючерсов. Доля ММВБ в этом сегменте срочного рынка превышает 97 %. На бирже организованы торги фьючерсами на доллар США и евро, а также на курс евро к доллару США. По итогам 2006 года объём сделок в Секции срочного рынка ММВБ составил около 900 млрд рублей (33 млрд долларов), объём открытых позиций достигает 2 млрд долларов. В 2006 году на ММВБ началось обращение фьючерсов на процентные ставки межбанковского денежного рынка (MosIBOR и MosPrimeRate). Для обеспечения исполнения обязательств по срочным сделкам на бирже функционирует надежная система управления рисками. За счет собственных средств биржи сформированы резервный фонд покрытия рисков в размере 250 млн рублей и гарантийный фонд по клирингу на рынке фондовых деривативов в размере 250 млн рублей. Усилия ММВБ по дальнейшему развитию срочного рынка направлены на расширение перечня обращающихся инструментов, в первую очередь за счет запуска торгов фьючерсными и опционными контрактами на индекс ММВБ. Кроме того, предполагается дальнейшее расширение номенклатуры деривативов на фондовые, процентные и валютные активы, а также на дальнейшее совершенствование системы управления рисками с внедрением технологии портфельного маржирования на базе методологии анализа рисков портфеля SPAN, разработанной Чикагской товарной биржей и применяемой многими ведущими биржами и клиринговыми организациями мира.

Являясь инфраструктурным элементом товарного рынка, ЗАО «Национальная товарная биржа» принимает участие в организации и проведении биржевых торгов при осуществлении государственных закупочных и товарных интервенций на рынке зерна. В стратегических планах НТБ — разработка и внедрение производных инструментов на товарные активы — сельхозпродукты, энергогосители и другие товары.

Таблица 3.3. Динамика объёмов продаж на биржевых торгах ММВБ

| По рынкам ММВБ | 2000 год | 2001 год | 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | 2007 год | 2008 год | |

| Валютный рынок | млрд. | 3512,13 | 2110,29 | 2017,77 | 4441,6 | 10051,9 | 16789,7 | 25890,4 | 37995,7 | 67708,3 |

| руб | ||||||||||

| Фондовый рынок | млрд. | 707,67 | 977,37 | 1528,8 | 3021,16 | 4246,64 | 6024,01 | 15049,1 | 28569,4 | 17621,5 |

| руб | ||||||||||

| Рынок «репо» | млрд. | - | - | 104,56 | 1118,02 | 1452,9 | 3257,2 | 9745,42 | 37399,8 | 56944,2 |

| руб | ||||||||||

| Депозиты Банка России | млрд. | - | - | - | - | 199,29 | 198,8 | 468,18 | 722,84 | 1185,81 |

| руб | ||||||||||

| Срочный рынок | млрд. | 0,57 | 4,74 | 13,31 | 3,51 | 13,07 | 186,79 | 894,29 | 2207,52 | 3324,67 |

| руб | ||||||||||

| Оборот ММВБ | трлн. | 4,22 | 3,09 | 3,66 | 8,58 | 15,97 | 26,46 | 52,05 | 106,89 | 149,85 |

| руб | ||||||||||

| млрд. | 149,99 | 105,85 | 117,3 | 280,8 | 555,4 | 932,2 | 1924,82 | 4212,36 | 5979,08 | |

| долл | ||||||||||

Таблица 3.4. В состав акционеров ЗАО ММВБ входят следующие организации

| № | Наименование акционера | Доля акционера в уставном капитале ЗАО ММВБ (%) |

| 1 | Центральный банк Российской Федерации | 29,793 |

| 2 | ЗАО «ЮниКредит Банк» | 12,741 |

| 3 | Внешэкономбанк | 11,813 |

| 4 | Банк ВТБ (ОАО) | 7,617 |

| 5 | АК Сберегательный банк | 7,542 |

| 6 | АКБ «Росбанк» (ОАО) | 4,945 |

| 7 | АКБ «ЦентроКредит» (ЗАО) | 4,283 |

| 8 | Международный банк | 3,435 |

| экономического сотрудничества | ||

| 9 | ОАО «Промышленный коммерческий Автовазбанк» | 3,435 |

| 10 | ОАО "Банк «Санкт-Петербург» | 3,435 |

| 11 | «Газпромбанк» (ОАО) | 3,435 |

| 12 | АКБ «Банк Москвы» (ОАО) | 0,179 |

| 13 | Ассоциация российских банков | 0,137 |

| 14 | ОАО «Социнвестбанк» | 0,024 |

| 15 | ЗАО «Депозитарно-Клиринговая Компания» (номинальный держатель) | 6,76 |

| В распоряжении ЗАО ММВБ | 0,426 |

Заключение

В зависимости от целей участников валютные операции могут быть подразделены на следующие виды:

1) валютообменные, или конверсионные;

2) спекулятивные и арбитражные операции;

3) иностранное инвестирование;

4) международный трансферт платежей. Важное значение имеет разделение валютных операций с точки зрения времени и техники их осуществления на кассовые сделки или операции спот (spot) и срочные операции.

Основными видами срочных сделок с валютой являются:

1) форвардные операции (операции аутрайт);

2) фьючерсные сделки;

3) опционные сделки.

Например, на рынке FOREX в настоящее время до 80% операций осуществляются с целью получения прибыли игроками. Но на рынке можно не только спекулировать, но и строить систему защиты от рисков.

Список использованной литературы

1. Астахов В.П. Бухгалтерский учет и валютный контроль во внешнеэкономической деятельности.- 3-е изд., перераб.,доп. М.:Феникс,2006.

2. Балабанов И.Т. Валютные операции. М. 2008.С.16

3. Бурлак Г.Н., Кузнецова О.И. Техника валютных операций. М.:ЮНИТИ-ДАНА, 2007.

4. Владимирова М.П., Козлов А.И. Деньги, кредит, банки :учебное пособие М.: КНОРУС,2006.

5. Деньги, кредит,банки: учебное пособие/Е.И. Кузнецова; под ред. Н.Д. Эриашвили.-М.:ЮНИТИ-ДИАНА, 2007.-527с.

6. Деньги. Кредит. Банки: учебник для вузов/под ред. проф. Е. Ф. Жукова.- 3-е изд., перераб. И дор. М.: ЮНИТИ-ДАНА,2006.

7. Емелин А.В. Основы правового регулирования валютных отношений//Закон.2006. №4. С.5-10.

8. Инструкция ЦБ РФ от 15.07.2005 № 124-И (ред. От 14.11.2007).

9. Конституция РФ. М.2007. С.27.

10. Постановление правительства от 28,12,2008 № 819.

11. Принципы управления рисками активных операций банка. Бухгалтерия и банки, 2007, №12.

12. Ражков Р.А. Безналичная иностранная валюта как объект гражданского права//Банковское право.2008. №2. С. 55-57.

13. Селивановский А.С. Новое валютное законодательство: суть понятий//Закон.2007.№4.С.10.

14. Смирникова Ю.Л. Валютно-правовой статус резидентов и нерезидентов//Банковское право.2006. №5.С.46-50.

15. Тавасиев А.М., Бычков В.П., Москвин В.А. Банковское дело: базовые операции для клиентов: учебное пособие/под ред. Тавасиева А.М. М.:Финансы и статистика,2008.

16. Федеральный закон Российской Федерации «О валютном регулировании и валютном контроле» от 10 декабря 2008г. №173-ФЗ.

17. Федеральный закон Российской Федерации «О банках и банковской деятельности» от 2 декабря 2007. №395-1 (в ред. от 2 февраля 2006г.)

18. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2008 г. №86 (в ред. от 10 января 2003.)

19. Щеголева Н. Валютные операции. М.: Маркет ДС,2009.

20. Голубович А.Д. Валютные операции в коммерческих банках. – М.: АО «Менатеп-Информ», 2006.

21. Госубович А.Д. Международная торговля валютой. – М.: АО «АРГО», 2006.

22. Глушкова Н.Б. Банковское дело. М.: Академический проект, 2006.

23. Деменков А. А. О валютном регулировании и валютном контроле. // Налоговый вестник. - 2007. - № 4.

24. Дробозина Л.А. Финансы. Денежное обращение. Кредит. – М.: ЮНИТИ, 2007.

25. Дацко С.И. Внешнеэкономические аспекты российского предпринимательства. – М.: МИКРОН-ПРИНТ, 2008.

26. Дроздов С.М., Бондарев А.К. Управление внешнеэкономической деятельностью. – СПб.: Издательство Санкт-Петербургского государственного университета экономики и финансов, 2008.

27. Доронин И.Г. Валютный рынок России. – М.: Финансы, 2009.

28. Деньги. Кредит. Банки/Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2009.

29. Жарковская Е.П. Банковское дело: учебник. М.: Омега-Л, - 2008.

[1] Финансы и кредит: Учебник / Под ред. проф. М.В. Романовского, проф. Г.Н. Белоглазовой. - М.: Юрайт-Издат, 2003. С. 532.

[2] Лука К. Торговля на мировых валютных рынках. Изд. 2.– М.: Евро, 2004. С. 8.

[3] Моисеев С.Р.Международные валютно-кредитные отношения: Учебное пособие. — М.: Издательство «Дело и Сервис», 2003. С. 98.

[4] http://www. teletrade. ru

[5] http://www.megatrader.ru/

Похожие работы

... характерны два основных вида операций: спот, предполагающий немедленную поставку валюты, и форвард, предполагающий поставку валюты через оговоренное время по согласованному на момент сделки курсу. 3.2 Классификация валютных рынков Валютные рынки можно классифицировать по целому ряду признаков: по сфере распространения, по отношению к валютным ограничениям, по видам валютных ресурсов, по степени ...

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

... устанавливает следующий порядок и условия проведения торгов иностранной валютой за российские рубли на единой торговой сессии межбанковских валютных бирж. 3.2 Проблемы о валютном регулировании и контроле В российской экономике получают все более широкое распространение новые финансовые инструменты, которые используются в обслуживании расчетов внутри коммерческого оборота по внешнеторговым ...

... и рассчитывается по формуле : Р = Н * Ц1 / Ц2Где Н - номинальный обменный курс , Ц1 -уровень цен в одной стране , а Ц2 - в другой . Отсюда : Н = Р * Ц2 / Ц1 Свободный флоатинг Давайте рассмотрим валютный рынок в условиях свободного флоатинга , когда реальный обменный курс равен 1 , так как спрос и предложение валюты регулируются за счет законов свободной конкуренции . Для чистоты модели ...

0 комментариев