Содержание

Введение

1. Виды моделей выбора оптимального портфеля ценных бумаг

2. Фьючерсные стратегии

Заключение

Список литературы

Введение

Развитие рыночной экономики и закрепление частной собственности в различных ее формах привело к тому, что наряду с денежными средствами широкое распространение в качестве средства платежа и инвестирования получили ценные бумаги.

Их многообразие зачастую усложняет решение вопроса о том, в какие именно ценные бумаги необходимо вложить финансовые средства, чтобы получить наибольшую выгоду.

При этом необходимо учитывать, что вложения в ценные бумаги всегда сопряжены с определенным риском. При чем наиболее доходные ценные бумаги одновременно являются и самыми рискованными. По этой причине в экономике выработалась концепция, в соответствии с которой в целях получения оптимального результата, денежные средства должны вкладываться в различные ценные бумаги.

1. Виды моделей выбора оптимального портфеля ценных бумаг

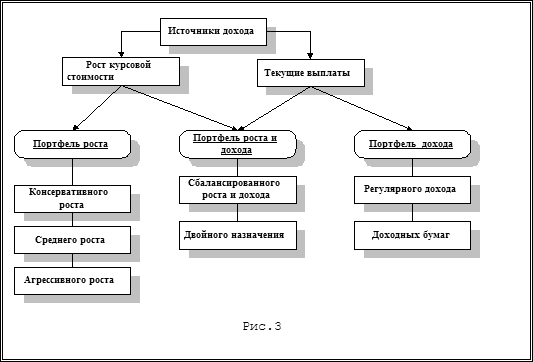

Современная практика показывает, что однородный по содержанию портфель не обеспечивает стабильной доходности держателю портфеля. Вот почему более распространен диверсифицированный портфель, т.е. портфель с самыми разнообразными ценными бумагами.

Нынешнее состояние финансового рынка заставляет быстро и адекватно реагировать на его изменения, поэтому роль управления инвестиционным портфелем резко возрастает и заключается в нахождении той грани между ликвидностью, доходностью и рискованностью, которая позволила бы выбрать оптимальную структуру портфеля. Этой цели служат различные модели. [3, 104c]

Модель Марковитца. По данной модели определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала. Мы не будем останавливаться подробно на математической интерпретации данной модели, однако отметим, что Марковитц разработал очень важное для современной теории портфеля ценных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. Первая - это систематический риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени. Вторая - специфический риск для каждой конкретной ценной бумаги, которого можно избежать, управляя портфелем ценных бумаг.

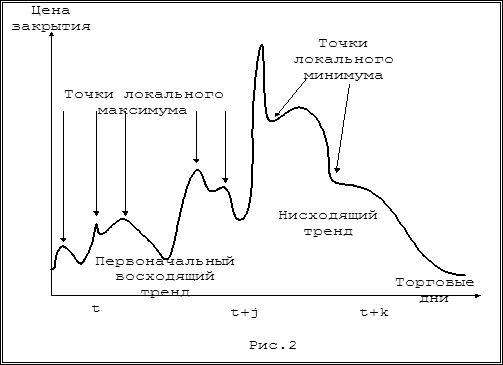

При помощи разработанного Марковитцем метода критических линий можно выделить неперспективные портфели и тем самым оставить только эффективные, т.е. портфели, содержащие минимальный риск при заданном доходе или приносящие максимально возможный доход при заданном максимальном уровне риска, на который может пойти инвестор (рис.1).

Рис.1. Недопустимые, допустимые и эффективные портфели

Разделение риска на независимые составляющие дает любому инвестору возможность проанализировать ценные бумаги со всех сторон и определить их сильные и слабые стороны при формировании портфеля.

Хотя теория портфеля в том виде, в каком она была разработана Марковитцем, учит инвесторов тому, как следует измерять уровень риска, она не конкретизирует взаимосвязь между уровнем риска и требуемой доходностью. [5, 128c] Данную взаимосвязь конкретизирует модель оценки доходности финансовых активов (САРМ), разработанная более или менее независимо друг от друга Дж. Линтнером, Я. Мойссином и У. Шарпом. САРМ основана на допущении наличия идеальных рынков капитала и на некоторых других допущениях: отсутстствие налогов, трансакционных издержек и т.п. Согласно этой модели, требуемая доходность для любого вида рисковых активов представляет собой функцию трех переменных: безрисковой доходности, средней доходности на рынке ценных бумаг и индекса колеблемости доходности данного финансового актива по отношению к доходности на рынке в целом.

В САРМ зависимость между риском и ожидаемой доходностью графически можно описать с помощью линии рынка капитала (рис.2).

Рис.2. Линия роста капитала

САРМ хорошо обоснована с позиции теории, однако она не может быть подтверждена эмпирически, ее параметры с трудом поддаются оценке. Поэтому применение САРМ на практике ограничено. [5, 136c]

Модель выравненной цены или модель арбитражного ценообразования. В данной модели ожидаемый доход акции зависит от множества факторов. Используя арбитражную стратегию, можно избежать неравновесия на рынках наличных денег и в отношениях между рынками наличных денег и фьючерсными рынками.

На практике очень трудно выяснить, какие конкретные факторы риска нужно включать в модель. В настоящее время в качестве таких факторов используют следующие показатели: развитие промышленного производства, изменение уровня банковских процентов, инфляции, риска неплатежеспособности конкретного предприятия и т.д.

В целом любые модели инвестиционного портфеля являются открытыми системами и, соответственно, могут дополняться и корректироваться при изменениях условий на финансовом рынке. Модель инвестиционного портфеля позволяет получить аналитический материал, необходимый для принятия оптимального решения в процессе инвестиционной деятельности.

Определив для себя структуру портфеля, инвестор занимает по отношению к рынку как бы статическую позицию и может сохранять ее достаточно долго, если сам рынок сохраняет общую динамику и внутренние пропорции. Вместе с этим при резких изменениях в рыночной ситуации или неожиданных сдвигах в доходах и курсах конкретных бумаг, инвестор может срочно откорректировать свой портфель с помощью широчайшего арсенала способов, в том числе предоставляемых опционными сделками и их сочетаниями с короткими или длинными позициями по отдельным бумагам.

То, что курс акций подвержен частым колебаниям, которые далеко не всегда адекватны реальным изменениям в делах компании-эмитента, известно всем. Поэтому многие спекулянты пытаются вовремя воспользоваться такими недолгими ситуациями. Вместе с этим существует мнение, что на рынке всегда есть бумаги с устойчиво завышенными или заниженными ценами. Имеются в виду не внезапные скачки курсов, а продолжительные ценовые несоответствия. Такая гипотеза эквивалентна утверждению о том, что средняя цена отдельных бумаг, рассчитанная за достаточно длительный прошедший период, была выше или ниже "правильной". Однако понятие "правильная" цена для каждой ценной бумаги и инвестора может иметь весьма различное значение. [1, 204c]

Получение математической оценки состояния портфеля на разных этапах инвестирования при учете влияния различных факторов делает возможным непрерывно управлять структурой портфеля на каждом этапе принятия решения, т.е., по сути, управлять рисками.

2. Фьючерсные стратегииНа финансовых рынках невозможно получить большое количество стратегий при комбинировании различных фьючерсов. Саму по себе покупку (длинная позиция) - продажу (короткая позиция) фьючерса можно считать рыночной стратегией. Однако для снижения рисков инвестор может комбинировать различные бумаги. [1, 82c]

Рассмотрим стратегии торговли фьючерсами, которые встречаются на практике:

I. Открытие короткой (продажа) и длинной (покупка) позиции, т.е. комбинация позиций по нескольким контрактам, одновременно называется стратегией "спрэд", с ее помощью исключается риск потерь, связанных с уровнем цен, а прибыль получает за счет ценовых отклонений.

Хорошо подходят для спекуляций. Спрэды бывают одинарными и двойными, различаются по составу:

временные:

1.1.1 стредл (straddle) - одновременная покупка и продажа фьючерсов с различными датами истечения на один и тот же актив. Цель - получить прибыль от изменений в соотношении цен контрактов. Покупка спрэда заключается в покупке более дорогого фьючерса и продажа менее дорогого. Используется, когда величина спрэда растет. Продажа спрэда- продажа более дорогого контракта и покупка менее дорогого.

1.1.2 спрэд "бабочка" (butterfly spread) более сложна, включает покупку и продажу спрэдов, наиболее дорогой контракт одного из которых является одновременно дешевым контрактом другого. Используется при невозможности предугадать направление движения на рынке.

2. межтоварные (intercommodity spread) - заключение фьючерсных контрактов на близкие товары для получения прибыли от изменений в соотношении цен контрактов. К межтоварному спрэду также относится спрэд между исходным товаром и производимым из него продуктом (крэк-спрэд); 1.3 межрыночные (intermarket spread) используется, если на разных биржах торгуется один и тот же фьючерс на один и тот же базовый актив, прибыль получается за счет разности цен на биржах.

II. Страхование (хеджирование) ценовых рисков - создание баланса между обязательствами на рынке (товары, валюта и т.п.) и противоположными обязательствами на фьючерсном рынке. Одновременно с риском снижается возможная прибыль. Может быть:

полным (на всю сумму сделки) и частичным (на част реальной сделки);

предвосхищающим (контракт покупается или продается до заключения сделки на рынке товара);

выборочным (сделки на реальном и фьючерсном рынках отличаются как по времени заключения, так и по объему, более гибкая стратегия);

перекрестным (кросс-хеджирование) (фьючерс заключается не на базовый актив, а на связанный с ним финансовый инструмент).

1. Хеджирование продажей фьючерсных контрактов - (короткая позиция) заключается в продаже фьючерсных контрактов (количество равно объему хеджируемой партии покупаемого реального товара (полный хедж) или в меньшем (частичный хедж)). Сделка обычно заключается после того, как инвестор уже спрогнозирует себестоимость товара. При повышении цен на покупаемый реальный товар потери окупятся прибылью от продажи фьючерсного контракта;

2. Хеджирование покупкой фьючерсных контрактов (длинное хеджирование) - покупка фьючерсного контракта при продаже реального товар на рынке. При понижении цен на продаваемый реальный товар стоимость фьючерса вырастет и компенсирует потери от продажи реального товара:

3. Кросс-хеджирование - заключение фьючерсного контракта не на финансовый инструмент, тесно связанный с тем активом, сделки по которому необходимо застраховать (например, сделки с акциями можно страховать покупкой фьючерса на индекс);

4. Временные стратегии множественного хеджирования подразумевают покупку ряда фьючерсов и постепенное закрытие позиций, приведенные ниже и другие.

Ленточное хеджирование - покупка стрипа (цепочки) фьючерсов: комбинация фьючерсов с различными сроками исполнения контрактов, для фиксирования цены товара на длительный срок в будущем. Цена фьючерсов считается как среднее арифметическое от цен всех входящих в стрип контрактов, в остальном же компоненты ничем не отличаются от обыкновенных фьючерсов.

Перекатывание (Rolling), сдвигание хеджа от одного срока к другому, путем закрытия ближайшей к выполнению позиции и открытия следующей. Делается как для увеличения прибыли, так и из-за увеличения сроков контрактов на физическом рынке.

III. Еще одной стратегией является арбитраж, направленный на получение дохода путем перепродажи ценных бумаг либо в другое время, либо на другом рынке.

Инвесторы приходят на рынки с единственной целью - получения дохода. Некоторые получают доход при продаже реального товара и используют фьючерсы для страхования рисков и минимизации убытков, а другие получают доход за счет купли-продажи производных ценных бумаг.

Преобладающая доходность на рынке производных инструментов связаны:

1. с "эффектом рычага" - для операций с большой стоимостью денежных средств требуется лишь небольшой ресурс;

2. легкость заработка при растущем и падающем рынках;

3. отсутствие транзакционных издержек (плата за привлечение ресурсов, оплата расчетных услуг) и более дешевые биржевые сборы. [4, 302c]

Итак, несмотря на все эти плюсы, любая стратегия на фьючерсном рынке может быть эффективной только при условии адекватного анализа текущей и точного прогнозирования будущей рыночной ситуации.

Задача: Номинал процентного векселя 100 тыс. руб., по векселю начисляется 10% годовых, период с момента начала начисления процентов до погашения бумаги равен 30 дням. Определите, по какой цене его должен купить инвестор за 20 дней до погашения, чтобы обеспечить доходность по операции на уровне 25% годовых

Заключение

Итак, портфель ценных бумаг - все ценные бумаги, которыми располагает инвестор. Портфель состоит из секций: облигационной, обычных акций, префакций и др. Состав портфеля ценных бумаг зависит от целей инвестора и его характера (консервативный, агрессивный и т.д.). Портфель считается сбалансированным, если составлен таким образом, что инвестор получает оптимальное сочетание безопасности, доходности, роста капитала и ликвидности.

Простейшими фьючерсными стратегиями являются покупка или продажа фьючерсного контракта. Инвестор может также одновременно открыть и короткую и длинную позиции по фьючерсным контрактам.

Цель стратегии - получить прибыль от изменений в соотношении цен контрактов.

Список литературы

1. Басова, А.И. Рынок ценных бумаг - Москва: Финансы и статистика, 2009-379с

2. Галанова, В.И. Рынок ценных бумаг - Москва: Финансы и статистика, 2008-448с

3. Кузнецов, М.В. Рынок ценных бумаг - Москва: Юнити, 2009-435с

4. Логунов, В.Н. Рынок ценных бумаг - Ростов-на-Дону: Феникс, 2009-411с

5. Шибаев, С.Р. Рынок ценных бумаг - Москва: Юнити, 2008-425с

Похожие работы

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... на графике KRP=9% включает в себя инфляционную премию 6% Если ожидаемый уровень инфляции вырастет на 2% , то также соответственно на 2 % вырастет и необходимая норма дохода. KRF=K*+IP=3+6=9% Эффективность портфеля ценных бумаг Доходы от финансовых операций и коммерческих сделок имеют раз личную форму: проценты от выдачи ссуд, комиссионные , дисконт при учете векселей, доходы от ...

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

0 комментариев