План

1. В таблице приведены финансовые показатели отделения банка за два квартала:

| Кварталы | Доходы | Затраты | Средняя стоимость | |

| активов | капитала | |||

| I | 260 | 234 | 1200 | 400 |

| IV | 320 | 280 | 1540 | 560 |

Проведите факторный анализ динамики прибыли и прибыльности капитала. Сделайте выводы.

2. По данным таблицы проанализируйте динамику пассивов АКБ при помощи абсолютного прироста, темпов роста и прироста и абсолютного значения 1% прироста.

Ресурсы банка за текущий год

| Пассивы | На начало года | На конец года | ||

| Обязательства | ||||

| 121. Средства банков | 16,2 | 34,0 | ||

| 122. Средства клиентов | 25,5 | 57,9 | ||

| 123. Другие депозиты | 8,2 | 5,2 | ||

| 124. Долговые ценные бумаги, эмитированные банком | 43,5 | 40,2 | ||

| 125. Начисленные расходы к выплате | 76,9 | 713,8 | ||

| 126. Другие обязательства | 1108,4 | 598,0 | ||

| 127. Всего обязательств | 5459,7 | 9569,1 | ||

| 128. Собственный капитал | ||||

| 129. Уставной капитал | 133,7 | 133,7 | ||

| 130. Акции, выкупленные у акционеров | -20,2 | 20 | ||

| 131. Эмиссионные разницы | 317,0 | 317,0 | ||

| 132. Резервы | 24,9 | 34,7 | ||

| 133. Результаты переоценки | 50,4 | 50,4 | ||

| 134. Нераспределенная прибыль | 636,4 | 641,7 | ||

| 135. Всего собственного капитала | 890,2 | 896,5 | ||

| Всего пассивов | ? | ? | ||

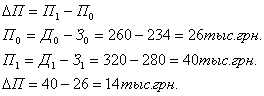

| Кварталы | Доходы | Затраты | Средняя стоимость | |

| активов | капитала | |||

| I | 260 | 234 | 1200 | 400 |

| IV | 320 | 280 | 1540 | 560 |

Проведем факторный анализ динамики прибыли.

Абсолютный прирост:

Абсолютный прирост за два данных квартала составил 14 тыс. грн.

Темп роста:

![]()

Темп роста прибыли в отделении банка с I по IV кварталы составляет 1,538%.

Темп прироста:

![]()

Темп прироста составил 53,846%.

Абсолютное значение одного процента прироста:

![]()

Один процент прироста равен 260 грн.

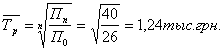

Среднегодовой темп роста:

Среднегодовой темп роста прибыли в отделении банка по показателям двух кварталов составил 1240 грн.

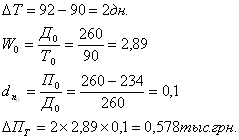

1. Абсолютный прирост прибыли за счет затрат труда банковских работников:

![]() , где

, где

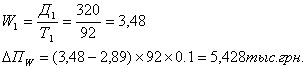

2. Абсолютный прирост прибыли за счет продуктивности труда:

![]()

![]() , где

, где

3. Абсолютный прирост прибыли за счет маржи прибыли банка:

![]()

![]() , где

, где

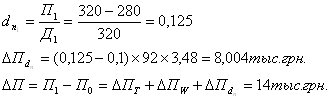

Итак, прибыль отделения банка за I и IV кварталы возросла за счет затрат труда банковских работников на 578 грн., за счет продуктивности труда – на 5428 грн. и за счет маржи прибыли банка – на 8004 грн.

Для анализа динамики прибыльности капитала воспользуемся следующими формулами:

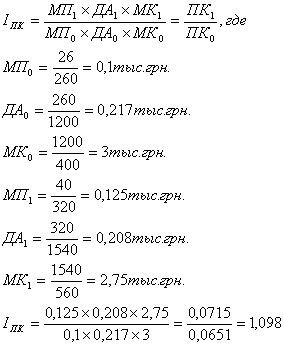

Общий индекс прибыльности капитала:

Абсолютный прирост прибыльности капитала:

![]()

Изменение ПК за счет маржи прибыли:

![]()

Соответственно

![]()

Изменение ПК за счет коэффициента использования активов:

![]()

![]()

Изменение ПК за счет мультипликатора капитала:

![]()

![]()

Итак, прибыльность капитала увеличилась за счет маржи прибыли на 25%, за счет коэффициента использования активов уменьшилась на 4,1% и уменьшилась на 8,3% за счет мультипликатора капитала.

| Пассивы | На начало года, млн. грн. | На конец года, млн. грн. | Абсолютный прирост, млн. грн. | Темп роста | Темп прироста, % | Абсолютное значение 1% прироста, млн. грн. |

| Обязательства | ||||||

| 121. Средства банков | 016,2 | 34,0 | 17,8 | 2,099 | 109,877 | 0,162 |

| 122. Средства клиентов | 25,5 | 57,9 | 32,4 | 2,271 | 127,059 | 0,255 |

| 123. Другие депозиты | 8,2 | 5,2 | -3 | 0,634 | -36,585 | 0,082 |

| 124. Долговые ценные бумаги, эмитированные банком | 43,5 | 40,2 | -3,3 | 0,924 | -7,586 | 0,435 |

| 125. Начисленные расходы к выплате | 76,9 | 713,8 | 636,9 | 9,282 | 828,218 | 0,769 |

| 126. Другие обязательства | 1108,4 | 598,0 | -510,4 | 0,54 | -46,048 | 11,084 |

| 127. Всего обязательств | 5459,7 | 9569,1 | 4109,4 | 1,753 | 75,268 | 54,597 |

| 128. Собственный капитал | ||||||

| 129. Уставной капитал | 133,7 | 133,7 | 0 | 1 | 0 | 1,337 |

| 130. Акции, выкупленные у акционеров | -20,2 | 20 | 40,2 | -0,99 | -199,01 | -0,202 |

| 131. Эмиссионные разницы | 317,0 | 317,0 | 0 | 1 | 0 | 3,17 |

| 132. Резервы | 24,9 | 34,7 | 9,8 | 1,394 | 39,357 | 0,249 |

| 133. Результаты переоценки | 50,4 | 50,4 | 0 | 1 | 0 | 0,504 |

| 134. Нераспределенная прибыль | 636,4 | 641,7 | 5,3 | 1,008 | 0,833 | 6,364 |

| 135. Всего собственного капитала | 890,2 | 896,5 | 6,3 | 1,007 | 0,708 | 8,902 |

| Всего пассивов | 6349,9 | 10466 | 4115,7 | 1,648 | 64,815 | 63,499 |

Выполним анализ динамики пассивов банка при помощи следующих формул:

Абсолютный прирост:

![]()

Темп роста:

![]()

Темп прироста:

![]()

Абсолютное значение 1% прироста:

![]()

Можно сделать выводы, что средства банка увеличились на 109,877% при росте средств клиентов на 127,059%. В целом обязательства возросли на 75,268% при отрицательном изменении других депозитов, долговых ценных бумаг и других обязательств (на 36,585%, 7,586% и 46,048% соответственно). Собственный капитал вырос на 0,708%. В целом же пассивы увеличились на 64,815% при абсолютном значении 1% прироста 63,499 млн. грн.

Похожие работы

613 Газпромбанк 32935 Гута банк 82060 Еврофинанс 653123 Запсибкомбанк 893982 Импэксбанк 12511 ИнтерТЭКбанк 737797 Конврсбанк. 110261 Кредо банк 105771 Кузбаспромбанк 42226 Международный пром-ый 106720 Межкомбанк 18669 Московский нац. Банк 20893 Мосстройэкономбанк 42534 Мост-банк 10981 ...

... финансов институциональных единиц)» Институциональная единица - хозяйствующий субъект, имеющий юридическое лицо, активы и обязательства (т.е. предприятия, занимающиеся определенной деятельностью). Предметом статистики финансов предприятия является количественная сторона финансово-денежных отношений в неразрывной связи с их качественными особенностями по поводу образования, распределения и ...

... наличных денег и банковских депозитов, определяется по формуле M = (1+c)/(c+r)C (1.3.2) Выражение (1+c)/(c+r) – называют денежным мультипликатором. 2. Основные показатели статистики кредита Открытие кредита (кредитной линии) – это соглашение, согласно которому кредитор обязуется на определенных условиях предоставить в распоряжение ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

0 комментариев