негосударственное образовательное учреждение

высшего профессионального образования

«Самарский институт Бизнеса и управления»

Факультет «Бухгалтерского учета, анализа и аудита»

Курсовая работа

по дисциплине:«Аудит»

тема:

«Аудит затрат и калькулирования себестоимости продукции»

Самара, 2009

Содержание

Введение. 3

Глава 1. Методика аудиторской проверки затрат на производство продукции (работ, услуг) 3

1.1 Задачи аудита и источники информации. 3

1.2 Этапы аудита затрат на производство. 3

1.3 Процедура проверки состояния системы внутреннего контроля затрат на производство продукции. 3

Глава 2. Особенности методики проведения аудиторской проверки себестоимости на предприятиях оптовой торговли. 3

2.1 Методика сбора аудиторских доказательств достоверности фактическая себестоимости товаров, принятых к бухгалтерскому учету. 3

2.2 Методика сбора аудиторских доказательств достоверности корреспонденции счетов и начисления входящего НДС.. 3

2.3 Методика сбора аудиторских доказательств расходов на продажу. 3

Заключение. 3

Список литературы.. 3

Приложения. Ошибка! Закладка не определена.

Введение

Актуальность исследования. В условиях реформирования бухгалтерского учета, все большего приближения стандартов отчетности российских предприятий к международным стандартам, возникает необходимость получения достоверной информации по формированию различных экономических, бухгалтерских и иных показателей, используемых организациями для достижения поставленной цели[1].

Себестоимость как раз и является одним из таких показателей. От того, насколько правильно, эффективно и грамотно она будет сформирована, зависит дальнейшее управление производством, а также контроль за соблюдением изначально установленных экономических показателей.

Правильно организованный анализ и аудит учета затрат и формирования себестоимости служит необходимым условием для бесперебойной и объективной работы управленческого персонала организации путем донесения до него бухгалтерской информации по всем интересующим показателям предприятия. И с этой точки зрения необходимости аудита затрат себестоимость вновь является неотъемлемой частью формирования различных показателей. Эти показатели широко применяются как в бухгалтерском, так и в налоговом учете, а также в анализе производственно-хозяйственной деятельности предприятия и организации[2].

Себестоимость как экономический показатель отражает, во сколько обошлось производство той или иной продукции, товара и доведение его до конечного потребителя (реализация) для предприятия. Себестоимость - это издержки или затраты организации, связанные с производством и реализацией продукции. Себестоимость не зависит от многих различных обстоятельств, таких как отсутствие нормативных документов или их наличие, возможность осуществления бухгалтерского учета и исчисления себестоимости или отсутствие таковой и др.[3]

Понятие себестоимости в плане нормативного регулирования практически ничем не закреплено. Единственным нормативным документом, в какой-то мере регламентирующим себестоимость как показатель, является Положение по бухгалтерскому учету (ПБУ 10/99) от 06.05.1999 г. № 32н «Расходы организации»[4].

Успех аудита затрат и калькулирования себестоимости, как внешнего, так и внутреннего зависит не только от профессиональной компетенции работника, но и в весьма значительной степени от нормативно-методического обеспечения аудиторов и главное от умения критически оценить возможные способы выполнения операций и процедур и выбрать способ, наиболее эффективный для данного случая.

Это дает возможность при проведении аудиторской проверки сэкономить время и труд, соблюдая одновременно условия обеспечения качества и рациональности аудита.

Цель аудита затрат на производство подчинена общей цели аудита финансовой (бухгалтерской) отчетности, указанной в федеральном правиле (стандарте) аудиторской деятельности № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности»:

- выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц,

- соответствие порядка ведения бухгалтерского учета законодательству Российской Федерации[5].

Цель аудита затрат и калькулирования себестоимости заключается в объективной оценке достоверности и законности отражения затрат на производство в бухгалтерском учете и финансовой (бухгалтерской) отчетности аудируемых лиц[6].

Аудит затрат на производство продукции, выполнение работ, оказание услуг является в настоящее время одним из самых сложных участков аудиторской проверки[7].

В настоящее время наиболее распространенным видом предпринимательской деятельности является оптовая и розничная торговля. По данным Госкомстата, на долю всех видов торговли и услуг приходится около 60% ВВП страны. В связи с этим остается актуальным вопрос достоверности составления финансовой (бухгалтерской) отчетности торговых организаций.

Поэтому в курсовой работе исследована методика аудиторской проверки затрат и калькулирования себестоимости продукции (работ, услуг), а так же изучены типовые аудиторские процедуры, источники информации и рабочие документы аудитора при аудите формирования затрат и калькулирования себестоимости в торговых предприятиях.

Глава 1. Методика аудиторской проверки затрат на производство продукции (работ, услуг)

1.1 Задачи аудита и источники информацииОсновными задачами аудита в области бухгалтерского учета затрат на производство и калькулирования себестоимости является получение аудиторских доказательств в области:

1) соответствия отнесения затрат на производство действующему законодательству;

2) обоснованности разграничения источников возмещения различных затрат и правильности их распределения между отчетными периодами, незавершенным производством и готовой продукцией;

3) правильности применения методов учета затрат и калькулирования себестоимости.

Согласно ст. 5 и 6 Федерального закона от 7.08.01 г. № 119-ФЗ «Об аудиторской деятельности» при проведении аудиторской проверки аудиторские организации и индивидуальные аудиторы, а также внутренние аудиторы организации, назначенные учредителями, имеют право получать, а аудируемые лица обязаны предоставлять аудиторам в полном объеме информацию и документацию, связанную с их финансово-хозяйственной деятельностью и необходимую для осуществления аудита[8].

По мнению А. Басова и Ж. Кеворковой[9] методика и цели, преследуемые при проведении аудита, предполагают проверку:

а) надежности учетной информации;

б) точности достоверности и полноты отражения отдельных элементов и статей затрат;

в) выявления случаев нарушения достоверности общей калькуляции себестоимости товарной продукции и результатов хозяйственной деятельности;

г) соблюдения требований, вытекающих из специфики проверяемого хозяйствующего субъекта;

д) ограничений учетного периода;

е) оценку общей информации, представленной в финансовой отчетности,

ж) применение и раскрытие принципов бухгалтерского учета в учетной политике.

Таким образом, предметом исследования аудитора является информационная база, представляющая собой систему количественных и качественных, обобщающих и частных показателей формирования затрат на производство и реализацию продукции.

В основу новых методических подходов авторами[10] положена разработка контрольных точек аудирования каждого объекта, под которыми следует понимать обобщающий (укрупненный) или частный показатели, отраженные в первичных документах, текущем учете, финансовой отчетности или на счетах бухгалтерского учета.

Следовательно, на соответствующем объекте аудита количество контрольных точек аудирования будет определяться целью, направлением аудита (подтверждающий, организационно-правовой, налоговый, финансово-аналитический, затратный, запасный, операционный, маркетинговый, компьютерный, экологический), его формой (внешний, внутренний, обязательный, инициативный, документальный, фактический), содержанием финансовой (бухгалтерской), статистической и налоговой отчетности и степенью детализации укрупненной контрольной точки.

Основой детализации могут служить Положение о составе затрат и применяемый в организации метод калькулирования себестоимости продукции.

Кроме того, в Рекомендациях аудиторским организациям и индивидуальным аудиторам отмечено следующее:

«Согласно ПБУ 10/99 управленческие и коммерческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Исходя из Федерального закона «О бухгалтерском учете» решение организации применять указанный способ признания коммерческих и управленческих расходов в себестоимости зависит от структуры организации, отрасли и других особенностей деятельности ее (в том числе соответствия доходов и расходов)»[11].

Избранный методический подход предполагает разработку универсальной модели информационной базы, включающей объекты и элементы аудита, контрольные точки аудирования и источники информации (таблица 1)[12].

Таблица 1. Модель информационной базы

| Объект аудита | Элементы объекта | Контрольная точка аудирования | Источники информации (точки аудита) | |||

| обобщаю | частные | синтетического учета | аналитического учета | другие источники | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

Предлагаемая система показателей предполагает организацию аналитического и синтетического учета затрат на производство и использование его данных для проведения аудиторской проверки по заданному направлению.

Разработанная модель информационной базы включает как укрупненные (обобщающие), так и частные показатели, основой классификации которых стали данные бухгалтерской отчетности формы № 2 «Отчет о прибылях и убытках» и Положение о составе затрат.

Следовательно, по каждому объекту аудита затрат на производство количество контрольных точек зависит от цели, степени детализации показателей элементов затрат на производство или калькуляционных статей, содержания текущей и сводной отчетности. В процессе аудита должны быть определены взаимосвязь контрольных точек аудирования, факторы и причины изменений (отклонений) себестоимости от имеющихся данных первичного учета. Это позволит сократить время аудиторской проверки, обеспечит достоверность отражаемых операций, даст возможность проводить аудирование хозяйствующих субъектов любых организационно-правовых форм и видов собственности.

Объекты аудита затрат на производство - информация, формируемая на счетах раздела III «Затраты на производство» Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Объекты аудита и источники информации приведены в таблице 1 Приложения 1.

1.2 Этапы аудита затрат на производствоМетодика аудиторской проверки должна разрабатываться в соответствии с этапами, выделяемыми в качестве основных федеральными правилами (стандартами) аудиторской деятельности:

1) планирование,

2) осуществление,

3) отчет.

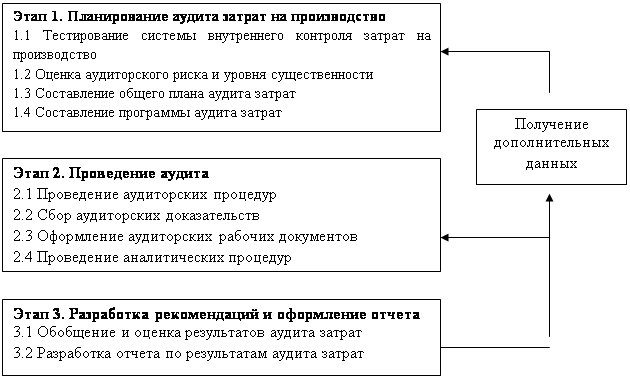

Применительно к аудиту затрат на производство в рамках правил (стандартов) аудиторской деятельности[13] рассмотрим алгоритм проведения аудиторской проверки, включающий три этапа (рисунок 1).

Рисунок 1. Этапы аудита затрат на производство

Этапы объединены в «большой цикл» и следуют друг за другом в порядке перечисления. Однако внутри этого основного цикла могут неоднократно происходить возвраты от более поздних этапов к предыдущим для получения недостающих данных.

Например, если аудитор на этапе 2 придет к выводу, что оценка надежности системы внутреннего контроля или каких-либо средств внутреннего контроля завышена, он должен вернуться к этапу 1 и скорректировать план и программу аудита.

Нормативные документы, используемые при проверке затрат на производство условно можно разделить на три группы (в каждой группе приведены лишь некоторые документы)[14].

1) Первая группа включает документы общего характера, действующие в отношении всех организаций, вне зависимости от формы собственности и организационно-правовой формы, отраслевой принадлежности или вида деятельности, объектов финансово-хозяйственной деятельности, в частности:

· главу 25 НК РФ;

· Федеральный закон от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете»;

· План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (приказ Минфина России от 31.10.2000 г. № 94н);

· ПБУ 10/99 «Расходы организации» (приказ Минфина России от 6.05.99 г. № 33н).

2) Вторая группа объединяет отраслевые документы - типовые методические рекомендации, инструкции по планированию, учету и калькулированию себестоимости продукции (работ, услуг), принятые министерствами и ведомствами Российской Федерации, в том числе:

· Инструкцию по учету доходов и расходов по обычным видам деятельности на внутреннем водном транспорте (приказ Минтранса России от 30.09.03 г. № 194);

· Инструкцию по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте (приказ Минтранса России от 24.06.03 г. № 153);

· Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях (приказ Минсельхоза России от 6.06.03 г. № 792).

3) Третья группа охватывает внутренние документы, разрабатываемые организациями самостоятельно и действующие внутри них: схемы организационной структуры, положения об отделах и должностные инструкции, учетная политика организации, рабочий план счетов, приказы руководства и др.

Полнота и эффективность проверки зависят от того, насколько обоснованны вопросы, подлежащие проверке. Ответы на эти вопросы должны обеспечивать формирование достоверного и полного материала о деятельности проверяемого экономического субъекта (аудиторских доказательств).

Выбранные процедуры должны соответствовать специфике деятельности проверяемого объекта. Для этого целесообразно, на взгляд Г.Н. Мамаевой[15] , в составе методики аудита затрат на производство разработать систему контрольных тестов по следующим направлениям.

1. Система внутреннего контроля:

1) виды основных и вспомогательных производств аудируемого лица;

2) наличие утвержденной схемы организационной структуры предприятия, положений об отделах, должностных инструкций;

3) организация учета затрат на производство по центрам возникновения и центрам ответственности;

4) наличие органа внутреннего контроля (отдела внутреннего контроля, ревизионной комиссии);

5) наличие и соблюдение графика документооборота в части затрат на производство;

6) разделение обязанностей сотрудников, осуществляющих санкционирование, документальное оформление, учет и оплату затрат;

7) наличие смет затрат на производство и организация контроля за их соблюдением;

8) нормирование затрат на производство и организация контроля за соблюдением норм;

9) наличие приказов, устанавливающих круг лиц, имеющих определенные права в области затрат на производство;

10) состояние аналитической работы в организации по предупреждению брака и простоев;

11) состояние инвентаризационной работы в организации;

12) наличие незавершенного производства и порядок его оценки.

2. Система бухгалтерского учета:

1) наличие отраслевых документов, регламентирующих порядок учета затрат на производство и калькулирования себестоимости продукции (работ, услуг);

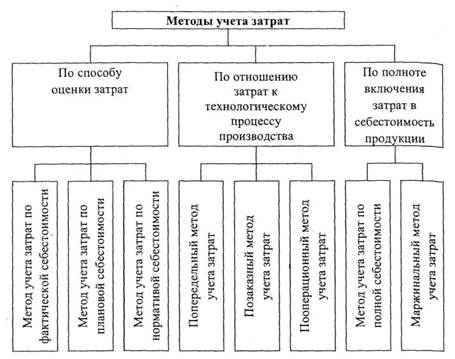

2) метод учета затрат и калькулирования себестоимости продукции, применяемый в организации;

3) объекты учета затрат на производство и объекты калькулирования;

4) опыт и квалификация работников, ответственных за ведение бухгалтерского и налогового учета затрат на производство;

5) автоматизация бухгалтерского и налогового учета затрат на производство;

6) наличие в учетной политике положений в части затрат на производство;

7) группировка затрат по элементам и статьям;

8) применение типовых форм первичных документов и учетных регистров;

9) ограничение доступа к бланкам первичных учетных документов и базам данных;

10) учет затрат по элементам и статьям калькуляции;

11) организация учета затрат в целях налогообложения;

12) организация аналитического учета затрат на производство;

13) разграничение затрат по отчетным периодам;

14) распределение затрат на производство по объектам калькулирования;

15) наличие и содержание отчетности о затратах на производство.

Перечень направлений аудиторских проверок и соответствующих процедур, а также источники информации, рабочие документы аудитора приведены в таблице 2 Приложения 1.

1.3 Процедура проверки состояния системы внутреннего контроля затрат на производство продукцииДо начала документальной проверки аудитору необходимо изучить организационные и технологические особенности предприятия, специализацию, масштабы и структуру каждого вида его производственной деятельности. На основе анализа учетной политики и особенностей производства аудитор выясняет обоснованность применяемого на практике метода учета производственных затрат и варианта сводного учета затрат.

Если в процессе проверки установлено, что в учетной политике обоснован метод учета затрат, отвечающий требованиям технологического процесса, а фактически элементы этого метода не используются, то аудитор должен зафиксировать данное отклонение в рабочих документах и определить его влияние на формирование себестоимости продукции.

Если описанный в учетной политике метод учета затрат не соответствует особенностям технологического процесса, то аудитор может порекомендовать клиенту ряд изменений, которые позволят организовать производственный учет в соответствии с требованиями нормативных документов[16].

Для подтверждения первоначальной оценки систем внутреннего контроля и бухгалтерского учета затрат на производство продукции авторы[17] предлагают применение метода тестирования и установления уровня эффективности указанных систем таблица 3 Приложения 1.

По результатам тестирования устанавливается оценка надежности систем и сравнивается с первоначальной оценкой, полученной на стадии планирования. Если такая оценка окажется ниже первоначальной, то необходимо скорректировать объем и порядок проведения других аудиторских процедур. При этом градации оценок предлагается использовать при тестировании в следующей иерархии, как представлено в таблице 2.

Таблица 2. Градации оценок состояния (эффективности) затрат на производство продукции

| Внутрихозяйственного контроля (К) | Системы учета (У) затрат на производство продукции |

| К1 - низкий уровень | У1 - низкий уровень |

| К2 - ниже среднего уровня | У2 - ниже среднего уровня |

| К3 - средний уровень | У3 - средний уровень |

| К4 - выше среднего уровня | У4 - выше среднего уровня |

| К5 - высокий уровень | У5 - высокий уровень |

Исходя из практического опыта, знания информационных систем организации, степени квалификации работников учета, состояния внутрихозяйственного контроля, а также особенностей формирования и первичной регистрации затрат данного предприятия можно установить количественные значения указанных градаций оценок:

К1 = 0,1; К2 = 0,3; К3 = 0,4; К4 = 0,6; К5 = 0,7;

У1 = 0,3; У2 = 0,4; У3 = 0,5; У4 = 0,7; У5 = 0,8.

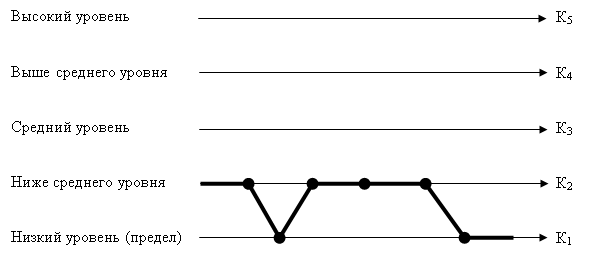

Из данных таблицы 3 Приложения 1 можно сделать вывод о том, что состояние внутрихозяйственного контроля затрат в организации находится между низким и ниже среднего уровнями эффективности:

| К = | К2 + К1 + К2 + К2 + К2 + К1 + К1 | = | 0,3 + 0,1 + 0,3 + 0,3 + 0,3 + 0,1 + 0,1 | = 0,21, или 21% |

| n | 7 |

Это говорит о том, что риск средств контроля в данном случае составляет 79%. Из таблицы 3 Приложения 1 можно заключить, что система учета затрат также является неэффективной:

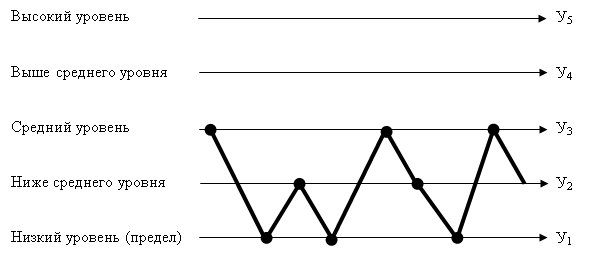

| К = | У3+У1+У2+У1+У3+У2+У1+У3+У2 | = | 0,5+0,3+0,4+0,3+0,5+0,4+0,3+0,5+0,4 | =0,4, или 40% |

| n | 9 |

Таким образом, эффективность системы учета затрат в данном примере оценивается ниже среднего уровня эффективности и неотъемлемый (внутрихозяйственный) риск составляет 60%.

Для наглядности отражения общей карты состояния системы учета и контроля путем тестирования полезно, по мнению авторов[18], использовать карту аудита эффективности учета и внутрихозяйственного контроля затрат , представленную на рисунках 2 и 3.

Рисунок 2. Аудит эффективности учета

Рисунок 3. Аудит эффективности внутрихозяйственного контроля затрат

По данным тестирования аудитор может определять для себя объекты повышенного внимания при планировании контрольных процедур и уточнять аудиторский риск.

Важной особенностью аудита затрат является оценка правильности исчисления себестоимости продукции, которая выполняется путем арифметического контроля данных ведомости (производственного отчета) сводного учета затрат. При этом себестоимость выпуска продукции в условиях применения «позаказного» и «попередельного» метода учета затрат формируется как алгебраическая сумма затрат за период и изменений величины незавершенного производства, а в условиях нормативного метода - как алгебраическая сумма нормативной себестоимости выпуска продукции, изменений норм и отклонений от норм.

Выявленные в ходе проверки отклонения фиксируются в рабочих документах аудитора, определяется их количественное влияние на показатели отчетности.

Обобщая изложенное, можно охарактеризовать методику аудита затрат на производство как набор инструментов, необходимых аудитору для реализации основной цели и задач проверки данного раздела бухгалтерского учета, в состав которых входят:

1) перечень информационных источников аудита затрат на производство;

2) список системы нормативных документов, используемых при проведении аудита затрат на производство;

3) возможные альтернативные решения отражения в бухгалтерском учете затрат на производство;

4) тесты средств контроля для оценки системы внутреннего контроля и бухгалтерского учета в части затрат на производство;

5) описание процедур проверки затрат на производство;

6) макеты рабочих аудиторских документов, которые могут быть составлены в ходе аудита затрат на производство.

В соответствии с п. 3.6 правила (стандарта) аудиторской деятельности «Требования, предъявляемые к внутренним стандартам аудиторской организации» методики аудиторской проверки учета затрат на производство и калькулирования себестоимости продукции (работ, услуг) разрабатываются в дополнение к внутренним стандартам аудиторской организации, устанавливающим порядок проведения аудита[19].

Они могут быть оформлены в виде внутреннего стандарта с учетом требований, предъявляемых к внутренним стандартам аудиторских организаций[20].

Глава 2. Особенности методики проведения аудиторской проверки себестоимости на предприятиях оптовой торговли

2.1 Методика сбора аудиторских доказательств достоверности фактическая себестоимости товаров, принятых к бухгалтерскому учетуОдним из важнейших участков аудита товарных операций является проверка правильности формирования первоначальной стоимости товаров в соответствии с п. 6 ПБУ 5/01 «Учет материально-производственных запасов».

Оценка товаров, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия товаров к бухгалтерскому учету.

Фактическая себестоимость товаров, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме оговоренных случаев.

При проведении проверки очень важно сличить условия учета затрат на транспортировку товаров, закрепленные в учетной политике, с фактическим учетом и распределением транспортных расходов.

Далее осуществляется проверка организации складского и аналитического учета товаров и их сохранности.

Аудитор проверяет наличие приказов на прием в штат материально ответственных лиц и согласование их с главным бухгалтером, а также наличие договоров о полной материальной ответственности. Для установления квалификации материально ответственных лиц знакомятся с результатами и качеством материалов инвентаризаций. Выясняется соблюдение сроков представления первичных документов со складов в бухгалтерию предприятия, обоснованность и своевременность записи и подсчета оборотов и сальдо в карточках складского учета заведующим складом. Аудитору необходимо проверить наличие приказа о постоянно действующей инвентаризационной комиссии, а также порядок отражения в бухгалтерском учете и отчетности результатов проведенной инвентаризации. Также следует установить, выполняются ли требования, предъявляемые к организации учета материальных ценностей (товаров).

Достоверность финансово-хозяйственных операций устанавливается путем формальной и арифметической проверки документов или с помощью специальных приемов документального контроля.

При формальной проверке устанавливается правильность заполнения всех реквизитов документов: наличие неоговоренных исправлений, подчисток, дописок в тексте и цифр; подлинность подписей должностных и материально ответственных лиц. При арифметической проверке определяется правильность подсчетов в документах.

Достоверность хозяйственных операций, отраженных в первичных документах, при необходимости может быть установлена путем проведения встречных проверок на оптовых предприятиях.

При изучении первичных документов обращается внимание на полноту и правильность заполнения всех обязательных реквизитов, наличие подписей должностных лиц, ответственных за учет рабочего времени и выполнение работ, неоговоренные исправления и подчистки. Необходимо выяснить, нет ли случаев включения в табели учета рабочего времени вымышленных лиц, приписок невыполненных работ. Результаты проверки первичных документов необходимо оформить рабочим документом.

Аудиторские доказательства наличия подтверждающих документов по приобретению товаров собираются путем проверки:

1) приходных документов товарно-кассовых отчетов, оформленных материально ответственными лицами;

2) документов, полученных от обслуживающего банка и поставщиков;

3) письменных подтверждений и устного опроса материально ответственных лиц, коммерческого директора и главного бухгалтера.

Организация работы сбора аудиторских доказательств по этой процедуре заключается в следующем:

· просматриваются приходные документы выбранных товарно-кассовых отчетов, выписывается наименование поставщика товаров;

· далее просматривается папка с договорами, закупочными актами, соглашениями о сделках, письмах-заявках и телеграммами на поставку товаров.

· затем проверяется наличие счетов-фактур поставщиков по каждой конкретной поставке и отражается в рабочем документе.

Таблица 3. Проверка правильности документального оформления поступления товаров за 2008 г. в ОАО «Энергосервис»

Составил: аудитор О. Остайкина Дата: 25.04.2009.

Проверил: руководитель аудиторской группы Р.П. Востриков Дата: 25.04.2009.

| № | Реквизиты документа | Характер выявленного нарушения |

| 1 | Накладная № 46 от 11.03.2008 ООО «Электросбыт» Накладная № 97 от 24.05.2008 ООО «Пожарные системы» | Отсутствуют подписи лиц, получивших товары |

| 2 | Накладная № 34 от 16.03.2008 Накладная № 85 от 27.03.2008 Накладная № 17 от 14.05.2008 | Отсутствуют данные от продавца |

| 3 | Накладная № 12 от 13.04.2008 Накладная №14 от 15.04.2008 Накладная № 55 от 29.05.2008 | Отсутствуют подписи лиц, получивших товар |

| 4 | Товарный отчет № 21 от 11.02.2007 составленный Петровым А. А. Товарный отчет № 77 от 26.03.2007, составленный Петровым А. А. | Документ содержит исправления в виде зачеркивания, не заверенные подписью ответственного лица, отсутствует виза руководителя |

| 5 | Накладная № 121 от 10.06.2008 Накладная № 123 от 11.06.2008 | При закупке электроводонагревателей в рассматриваемый период цена, указанная в закупочных актах, отличается на значительную величину: 09.06.08 - 21000 руб.; 10.06.08 - 26000 руб.; 11.06.08 - 23000 руб. |

| 6 | Накладная № 351 от 08.08.2008 | Отсутствует расшифровка приобретенных товаров, указано «генератор» |

Таблица 4. Проверка наличия подтверждающих документов на приобретение оптовых партий газовых плит

| № | Наименование поставщика | Приходный документ, №, дата | Договор, №, дата | Счет-фактура, №, дата | Причина отсутствия необходимых документов |

| 1 | ООО «Артес» | № 18, 03.04.08 | нет | 23, 03.04.08 | Договор не заключен |

| 2 | ООО «Артес» | № 25, 24.06.08 | № 34, от 15.09.07 | 27, 24.06.08 | Не предъявлен ООО «Артес», в учете числится как отфак-турованная поставка |

| 3 | Astus | № 39,18.08.08 | нет | - | Счет предъявлен с опозданием, в учете не обозначено, что это неотфактурованная поставка |

Анализируя данные таблицы 4, можно определить состояние разрешительных моментов на проведение товарных операций по поставкам (закупкам) товаров, что позволяет выявить наличие несанкционированно торговых сделок, определить добавленную стоимость по оприходованным и оплаченным товарам, по которым нет счетов-фактур.

Если установлено наличие неотфактурованных поставок (отсутствие счета-фактуры на оприходованный товар), путем устного опроса бухгалтера по учету движения товара устанавливают факт затребованности счетов-фактур от поставщиков, наличие запроса.

Если запросы отсылались поставщикам, то необходимо проверить ответы на них. При отсутствии запросов или ответов на них должна быть проведена сверка расчетов с этим поставщиком путем отсылки письменного запроса[21].

Проверка наличия счетов-фактур поставщиков по каждой конкретной поставке и отражается в рабочем документе.

2.2 Методика сбора аудиторских доказательств достоверности корреспонденции счетов и начисления входящего НДС

Методика сбора аудиторских доказательств достоверности корреспонденции счетов заключается в прослеживании правильности отражения на счетах бухгалтерского учета операций, связанных с поступлением товара, и их соответствие методическим рекомендациям по учету и оформлению операций по приемке, хранению и отпуску товаров в отпуске товаров в организациях торговли и плану счетов бухгалтерского учета.

Типовая корреспонденция счетов по приобретению товаров представлена в таблице 5.

Таблица 5. Отражение поступления товара в бухгалтерском учете оптового предприятия

| № | Содержание операции | Дебет | Кредит |

| 1 | Оприходование товаров | 41 | 60 |

| 2 | Отражен НДС по поступившем товарам | 19 | 60 |

| 3 | Отражена торговая надбавка (наценка) на покупную стоимость товара | 41 | 42 |

| 4 | Оприходование тары, полученной с товаром | 41 | 60 |

| 5 | Начислены транспортные расходы по доставке товара | 44 | 60 |

| 6 | Отражена недостача или порча товара по вине: а) поставщика или транспортной организации | 63 | 60 |

| б) материально-ответственного лица за получение товара | 84 | 60 |

Проверка наличия у оптового предприятия дебиторской и кредиторской задолженности, в том числе и просроченной, осуществляется с использованием таких приемов, как запрос и подтверждение. Запрос осуществляется в виде официального письменного запроса, адресованного третьим лицам.

Аудитору необходимо обратить внимание на наличие у предприятия просроченной дебиторской задолженности (таблица 6). Ее наличие значительно снижает эффективность использования оборотных активов оптового предприятия.

Таблица 6. Проверка наличия дебиторской задолженности, списанной как безнадежные долги, в ОАО «Энергосервис» за 2008 г.

| № | Наименование поставщика | Дата возникновения задолженности | Сумма задолженности, руб. | Дата списания задолженности | Основание списания задолженности |

| 1 | Кража на складе | 01.07.2006 | 9180 | 30.12.2008 | Не присуждена судом |

| 2 | ООО «РТС» | 04.09.2006 | 56120 | 30.12.2009 | Ликвидация фирмы |

| 3 | ООО «Газтехника» | 03.10.2006 | 49490 | 30.12.2009 | Решение арбитражного суда 10.11.2008 |

Проверку правильности исчисления НДС можно осуществить с использованием рабочего документа, представленного в таблице 7.

Аудиторские доказательства собраны методом инспектирования и пересчета.

Таблица 7. Расчет правильности предъявления поставщиками товаров НДС за 2008год

| № | Наименование поставщика | Счет-фактура №, дата | Сумма по счету, руб. | НДС поставщика | НДС после пересчета | Отклонения |

| 1 | ООО «Артес» | № 18, 03.04.08 | 860000 | 154800 | 154800 | НДС начислен верно |

| 2 | ООО «Артес» | №23, 29.04.08 | 110000 | 19800 | 19800 | НДС начислен верно |

| 3 | ООО «Артес» | № 25, 24.06.08 | 800000 | 144000 | 144000 | НДС начислен верно |

| 4 | ООО «Артес» | № 32, 11.07.08 | 420000 | 75600 | 75600 | НДС начислен верно |

| 5 | ООО «Артес» | №39, 17.08.08 | 120000 | 21600 | 21600 | НДС начислен верно |

| 6 | ООО «Артес» | № 44, 29.08.08 | 420000 | 75600 | 75600 | НДС начислен верно |

| 7 | ООО «Артес» | № 57, 11.11.08 | 840000 | 151200 | 151200 | НДС начислен верно |

2.3 Методика сбора аудиторских доказательств расходов на продажу

При проверке коммерческих расходов (расходов на продажу) аудитору необходимо учитывать, что их состав и порядок их списания определен ПБУ 10/99 «Расходы организации», в Методических рекомендациях о порядке формирования показателей отчетности и инструкции по применению Плана счетов бухгалтерского учета.

Организации могут включать в себестоимость проданных товаров коммерческие расходы полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. Аудитору необходимо сопоставить статью «Коммерческие расходы» в отчете о прибылях и убытках с Главной книгой и данными аналитического учета по сч. 44 «Расходы на продажу», отраженными в ведомости № 15.

Согласно Инструкции по применению Плана счетов бухгалтерского учета в организациях, осуществляющих торговую деятельность, на сч. 44 «Расходы на продажу» могут быть отражены следующие расходы:

на перевозку товаров;

на оплату труда;

на аренду;

на содержание зданий, сооружений, помещений, инвентаря;

по хранению и подработке товаров;

на рекламу;

на командировочные расходы;

на представительские расходы и другие аналогичные по назначению расходы.

В налоговом учете расходы на рекламу, командировочные и представительские расходы нормируются (расходы на рекламу зависят от фактической выручки, представительские расходы от фактического размера оплаты труда работников, нормы на командировочные расходы устанавливаются Правительством РФ). В бухгалтерском учете эти виды расходов можно учитывать полностью.

Аудитор проверяет расходы, связанные с продажей товаров, на сч. 44 «Расходы на продажу». Расходами признаются обоснованные и документально подтвержденные затраты.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленные в соответствии с законодательством и произведенные для осуществления деятельности, направленной на получение дохода.

Аудитору необходимо сопоставить коммерческие расходы по смете с фактическими суммами, при этом можно использовать факторный анализ, который позволяет определить влияние различных факторов на изменение коммерческих расходов.

1) Обращает внимание на разовые списания значительных сумм по бухгалтерским справкам, актам и другим документам непроизводительных расходов.

2) Изучает полноту взыскания транспортных тарифов с покупателей по ценам франко-станция отправления.

3) Оплату погрузочно-разгрузочных работ контролирует по следующим направлениям:

· проверяет законность оплаты погрузочно-разгрузочных работ ручным способом при наличии средств механизации;

· изучает обоснованность оплаты работ по погрузке и разгрузке товаров в соответствии с тарифными ставками[22].

Для проверки правильности распределения транспортных расходов между остатком товаров и реализованными товарами необходимо использовать бухгалтерскую справку (таблица 1 Приложение 2).

По этой справке выявлено, что при расчете издержек обращения на остаток товара № 31 за июнь 2008 г. была допущена ошибка. Это видно по расчету издержек обращения, выполненному в процессе аудиторской проверке и представленному в таблице 8.

По результатам данного расчета сумма издержек, приходящихся на реализованные товары, составит: 207400 - 23600 = 183800 руб.

Таблица 8. Расчет издержек обращения на остаток товара за июнь 2008 г.

| Показатель | Расчет показателя | Значение показателя |

| 1. Средний процент издержек обращения на остаток товаров, % | Сумма расходов на транспортировку на остаток товара на начало месяца, учтенные в отчетном месяце / сумму на конец месяца * 100% | 0,774 |

| 2. Сумма транспортных расходов на остаток товара, руб. | Средний процент издержек обращения на остаток товара * стоимость остатка товара по учетным ценам на конец месяца / 100% | 2 3600 |

Необходимо переоформить бухгалтерскую справку № 31 и сделать проводку:

Д-т сч. 90.2 «Себестоимость продаж»

К-т сч. 44/2/1 «Расходы на транспортировку» - 820 руб.

Данное исправление следует учесть при дальнейших расчетах суммы издержек обращения на остаток товара.

Таким образом, организация работы по сбору аудиторских доказательств в процессе проверки затрат и формирования себестоимости торгового предприятия заключается в просмотре всех приходных расходных документов, проверке правильности расчета издержек обращения и группировке обнаруженных ошибок.

Заключение

Аудиторская проверка - сложный и длительный научно-исследовательский процесс по проведению независимой экспертизы бухгалтерской (финансовой) отчетности с целью установления достоверности показателей этой отчетности.

Основная задача производственного цикла - превратить ресурсы (материалы, труд и накладные расходы) в конечный продукт.

Целью аудиторской проверки себестоимости готовой продукции является установление обоснованности формирования и правильности учета издержек производства (обращения), от которых, в конечном счете, зависит уровень достоверности конечного финансового результата от реализации произведенной продукции (купленных товаров).

Себестоимость продукции - один из наиболее важных синтетических показателей, позволяющих оценить эффективность использования в процессе производства продукции (работ, услуг) материальных и трудовых затрат, рентабельность, прибыльность и финансовую устойчивость экономического субъекта.

При проверке затрат на начальном этапе аудитор должен обратить особое внимание на документальное подтверждение правильности исчисления себестоимости продукции (работ, услуг).

Перечень затрат, включаемых в себестоимость продукции с целью налогообложения, установлен главой 25 НК РФ.

Согласно ПБУ 10/99 «Расходы организации» и отраслевым методическим указаниям по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в процессе аудиторской проверки необходимо убедиться в правильности и законности отражения расходов на производство и реализацию продукции (работ, услуг).

На втором этапе до начала проведения документальной проверки аудитор обязан изучить организационные и технологические особенности данной деятельности экономического субъекта, определить характер, специализацию, масштабы и структуру каждого вида производственной деятельности организации-клиента.

Учет всех видов затрат, включаемых в себестоимость продукции, должен подтверждаться первичными документами, которые содержат обязательные реквизиты: наименование документа (формы); код формы; дату составления; содержание хозяйственной операции; количественное и стоимостное выражение затрат; подписи ответственных лиц с расшифровкой фамилии, имени, отчества.

Таким образом, в сомнительных случаях подлинность первичных документов и обоснованность списания затрат нетрудно установить[23].

Аудиторской проверке подвергается также обоснованность отнесения на затраты производства сумм по отдельным налогам, сборам, платежам. Зачастую здесь допускаются ошибки в корреспонденции счетов.

На последующих этапах аудитор проверяет достоверность показателей незавершенного производства и правильность списания затрат на готовую продукцию. Особое внимание следует уделить корректировочным записям с целью установления правильности списания калькуляционных разниц. Здесь могут быть нарушения, увеличивающие или уменьшающие себестоимость продукции при ее реализации.

Список литературы

1. Постановление Правительства РФ от 23 сентября 2002 г. № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности» - СПС «Гарант», 2009.

2. Приказ Минфина РФ от 28 декабря 2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» (с изменениями 26 марта 2007 г.) – СПС «Гарант», 2009.

3. Приказ Минфина РФ от 6 мая 1999 г. № 33н «Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99» - СПС «Гарант», 2009.

4. Письмо Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина РФ от 29 января 2008 г. № 07-05-06/18 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2007 год» - СПС «Гарант», 2009.

5. Басов А., Кеворкова Ж. Аудит затрат на производство и калькулирование себестоимости продукции: методические аспекты// «Финансовая газета», № 12, 2004.

6. Бердышев С.Н. Бухгалтерский учет и налогообложение предприятий пищевой промышленности. - Система ГАРАНТ, 2008.

7. Бехтерева Е.В. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов. – М.: «Омега-Л», 2008.

8. Вахрушина М.А., Мельникова Л.А., Пласкова Н.С. Международные стандарты финансовой отчетности: учебное пособие / Под ред. М.А. Вахрушиной. - М.: Омега. - Л., 2006.

9. Демина И.Д., Кришталева Т.Н. Особенности методики проведения аудиторской проверки товарных операций в оптовых предприятиях // «Экономический анализ. Теория и практика», № 17, 2008.

10. Каширина М.П. Аудиторская проверка отчетности, составленной по международным стандартам: направления и процедуры // «Аудиторские ведомости», № 3, 2009.

11. Мамаева Г.Н. Методика аудиторской проверки затрат на производство продукции (работ, услуг)// «Аудиторские ведомости», № 12, 2008.

12. Панкова С.В. Международные стандарты аудита. - М.: Юристъ, 2005.

13. Подольский В.И., Савин А.А., Сотникова Л.В. Международные и внутрифирменные стандарты аудиторской деятельности: учебное пособие / Под ред. В.И. Подольского. - М.: Вузовский учебник, 2006.

14. Пономаренко Ю.А. Формирование себестоимости в бухгалтерском и налоговом учете // «Налоговый вестник», № 2, февраль 2009.

15. Попова А.Х. Аудиторская проверка себестоимости готовой продукции: основные этапы /// «Аудиторские ведомости», № 6, 2007.

16. Хоружий Л.И., Бобкова Е.В. Аудит затрат на производство // «Аудиторские ведомости», № 9, 2006.

[1] Панкова С.В. Международные стандарты аудита. - М.: Юристъ, 2005, с. 15.

[2]Пономаренко Ю.А. Формирование себестоимости в бухгалтерском и налоговом учете // «Налоговый вестник», № 2, февраль 2009.

[3]Бехтерева Е.В. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов. – М.: «Омега-Л», 2008.

[4]Приказ Минфина РФ от 6 мая 1999 г. № 33н «Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99» - СПС «Гарант», 2009.

[5]Мамаева Г.Н. Методика аудиторской проверки затрат на производство продукции (работ, услуг)// «Аудиторские ведомости», № 12, 2008.

[6]Хоружий Л.И., Бобкова Е.В. Аудит затрат на производство // «Аудиторские ведомости», № 9, 2006.

[7]Мамаева Г.Н. Методика аудиторской проверки затрат на производство продукции (работ, услуг)// «Аудиторские ведомости», № 12, 2008.

[8]Мамаева Г.Н. Методика аудиторской проверки затрат на производство продукции (работ, услуг)// «Аудиторские ведомости», № 12, 2008.

[9]Басов А., Кеворкова Ж. Аудит затрат на производство и калькулирование себестоимости продукции: методические аспекты // «Финансовая газета», № 12, 2004.

[10]Басов А., Кеворкова Ж. Аудит затрат на производство и калькулирование себестоимости продукции: методические аспекты // «Финансовая газета», № 12, 2004.

[11]Письмо Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина РФ от 29 января 2008 г. № 07-05-06/18 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2007 год» - СПС «Гарант», 2009.

[12] Басов А., Кеворкова Ж. Аудит затрат на производство и калькулирование себестоимости продукции: методические аспекты // «Финансовая газета», № 12, 2004.

[13]Постановление Правительства РФ от 23 сентября 2002 г. № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности» - СПС «Гарант», 2009.

[14] Бердышев С.Н. Бухгалтерский учет и налогообложение предприятий пищевой промышленности. - Система ГАРАНТ, 2008.

[15]Мамаева Г.Н. Методика аудиторской проверки затрат на производство продукции (работ, услуг)// «Аудиторские ведомости», № 12, 2008.

[16]Мамаева Г.Н. Методика аудиторской проверки затрат на производство продукции (работ, услуг)// «Аудиторские ведомости», № 12, 2008.

[17] Хоружий Л.И., Бобкова Е.В. Аудит затрат на производство // «Аудиторские ведомости», № 9, 2006.

[18] Хоружий Л.И., Бобкова Е.В. Аудит затрат на производство // «Аудиторские ведомости», № 9, 2006.

[19]Басов А., Кеворкова Ж. Аудит затрат на производство и калькулирование себестоимости продукции: методические аспекты // «Финансовая газета», № 12, 2004.

[20]Мамаева Г.Н. Методика аудиторской проверки затрат на производство продукции (работ, услуг)// «Аудиторские ведомости», № 12, 2008.

[21] Демина И.Д., Кришталева Т.Н. Особенности методики проведения аудиторской проверки товарных операций в оптовых предприятиях // «Экономический анализ. Теория и практика», № 17, 2008.

[22] Демина И.Д., Кришталева Т.Н. Особенности методики проведения аудиторской проверки товарных операций в оптовых предприятиях // «Экономический анализ. Теория и практика», № 17, 2008.

[23] Попова А.Х. Аудиторская проверка себестоимости готовой продукции: основные этапы /// «Аудиторские ведомости», № 6, 2007.

Похожие работы

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

... планирования; контроля выполнения планов предприятием в целом и отдельных центров ответственности; принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, ассортиментная и ценовая политика. Общие принципы калькулирования себестоимости продукции: 1. Балансовое обобщение затрат в их количественном и стоимостном выражении (на основе балансового ...

... процессам На предприятии «Разрез Молодежный» с 2006 года производится учет затрат по процессам производства с использованием элементов нормативного метода планирования, учета затрат и калькулирования себестоимости добычи угля, поэтому затраты группируются и анализируются не только по своему экономическому содержанию, но и по производственным процессам в зависимости от применяемой техники. При ...

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

0 комментариев