Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Всероссийский заочный финансово-экономический институт

Кафедра экономико-математических методов и моделей

Лабораторная работа

по эконометрике

Вариант 8

Липецк 2007

Анализ накладных расходов

По данным, представленным в табл. 1, исследуется зависимость между величиной накладных расходов 40 строительных организаций Y (млн. руб.) и следующими тремя основными факторами:

x1 – объемом выполненных работ, млн. руб.

x2 – численностью рабочих, чел.

x3 – фондом зарплаты, млн. руб.

Таблица 1

| № | Накладные расходы, млн. руб. | Объем работ, млн. руб. | Численность рабочих, чел. | Фонд заработной платы рабочих, млн. руб. |

| 1 | 3,5 | 11,9 | 980 | 5,754 |

| 2 | 4,0 | 12,1 | 675 | 5,820 |

| 3 | 3,1 | 11,2 | 1020 | 4,267 |

| … | … | … | … | … |

| 38 | 1,6 | 7,4 | 159 | 1,570 |

| 39 | 1,2 | 2,2 | 162 | 1,142 |

| 40 | 1,5 | 2,6 | 101 | 0,429 |

Задание 1

1. Построить уравнение множественной регрессии в линейной форме с полным набором факторов, отобрать информативные факторы в модель по t-критерию для коэффициентов регрессии.

2. Построить уравнение множественной регрессии только со значимыми факторами, рассчитать индекс корреляции R и оценить качество полученного уравнения регрессии с помощью коэффициента детерминации.

3. Оценить статистическую значимость уравнения регрессии, используя критерий Фишера F(α=0,05) и статистическую значимость параметров регрессии, используя критерий Стьюдента.

4. Дать сравнительную оценку силы связи факторов с результатом с помощью коэффициентов эластичности, β- и ∆-коэффициентов.

5. Проверить выполнение предпосылок МНК, в том числе провести тестирование ошибок уравнения регрессии на гетероскедастичность.

Задание 1

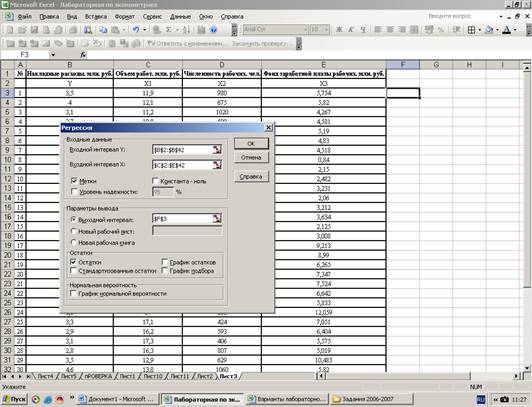

С помощью инструмента Регрессия (Анализ данных в Excel) построим уравнение множественной регрессии в линейной форме с полным набором факторов:

Результат регрессионного анализа содержится в таблицах 2 – 4:

Таблица 2

| Регрессионная статистика | |

| Множественный R | 0,866358078 |

| R-квадрат | 0,750576318 |

| Нормированный R-квадрат | 0,729791012 |

| Стандартная ошибка | 0,471742887 |

| Наблюдения | 40 |

Таблица 3. Дисперсионный анализ

|

| df | SS | MS | F | Значимость F |

| Регрессия | 3 | 24,10851135 | 8,03617 | 36,11091 | 5,96E-11 |

| Остаток | 36 | 8,01148865 | 0,222541 | ||

| Итого | 39 | 32,12 |

Таблица 4

|

| Коэффициенты | Стандартная ошибка | t-статистика |

| Y-пересечение | 1,132 | 0,19076 | 5,931641159 |

| X1 | 0,060 | 0,02727 | 2,184222962 |

| X2 | 0,001 | 0,00038 | 2,797672164 |

| X3 | 0,103 | 0,05294 | 1,942314668 |

Уравнение регрессии выглядит следующим образом:

y= 1,132+ 0,060x1+ 0,001x2+0,103x3.

Для отбора информативных факторов в модель воспользуемся инструментом Корреляция (Excel).

Получим

|

| Y | X1 | X2 | X3 |

| Y | 1 | |||

| X1 | 0,81487503 | 1 | ||

| X2 | 0,739480383 | 0,688804335 | 1 | |

| X3 | 0,773879466 | 0,824998839 | 0,59924032 | 1 |

Анализ матрицы коэффициентов парной корреляции показывает, что накладные расходы имеют тесную связь с фондом заработной платы (ryx3=0,815), с объемом работ и с численностью рабочих. Однако факторы X1 и X3 тесно связаны между собой (ryx1x3=0,825), что свидетельствует о наличии мультиколлинеарности. Из этих двух переменных оставим в модели X1 – объем работ.

Задание 2

С помощью инструмента Регрессия (Анализ данных в Excel) построим уравнение множественной регрессии только со значимыми факторами. Результат регрессионного анализа содержится в таблицах 5 – 8:

Таблица 5. Регрессионная статистика

| Множественный R | 0,851 |

| R-квадрат | 0,724 |

| Нормированный R-квадрат | 0,709542965 |

| Стандартная ошибка | 0,489098594 |

| Наблюдения | 40 |

Таблица 6. Дисперсионный анализ

|

| df | SS | MS | F | Значимость F |

| Регрессия | 2 | 23,2689549 | 11,63447745 | 48,636 | 4,40607E-11 |

| Остаток | 37 | 8,851045097 | 0,239217435 | ||

| Итого | 39 | 32,12 |

Таблица 7

|

| Коэффициенты | Стандартная ошибка | t-статистика |

| Y-пересечение | 1,165 | 0,196970572 | 5,914 |

| X1 | 0,097 | 0,019899056 | 4,883 |

| X2 | 0,001 | 0,000390527 | 2,848 |

Таблица 8. ВЫВОД ОСТАТКА

| Наблюдение | Предсказанное Y | Остатки |

| 1 | 3,411 | 0,089 |

| 2 | 3,092 | 0,908 |

| 3 | 3,388 | -0,288 |

| 4 | 2,781 | -0,081 |

| 5 | 2,857 | 0,743 |

| 6 | 2,849 | -0,149 |

| 7 | 2,676 | 0,224 |

| 8 | 1,743 | -0,143 |

| 9 | 2,016 | -0,716 |

| 10 | 2,410 | 0,090 |

| 11 | 2,307 | -0,207 |

| 12 | 2,289 | 0,111 |

| 13 | 2,363 | -0,363 |

| 14 | 2,692 | -0,192 |

| 15 | 1,971 | -0,171 |

| 16 | 3,229 | -0,429 |

| 17 | 4,562 | -0,562 |

| 18 | 4,839 | -0,939 |

| 19 | 4,242 | 0,458 |

| 20 | 3,774 | 1,026 |

| 21 | 3,779 | 0,521 |

| 22 | 3,667 | -0,167 |

| 23 | 3,473 | -0,473 |

| 24 | 3,577 | 0,023 |

| 25 | 3,298 | 0,002 |

| 26 | 3,399 | -0,499 |

| 27 | 3,298 | -0,198 |

| 28 | 3,646 | -0,846 |

| 29 | 3,118 | 0,382 |

| 30 | 3,685 | 0,915 |

| 31 | 2,800 | 0,700 |

| 32 | 2,919 | -0,019 |

| 33 | 2,829 | -0,129 |

| 34 | 2,764 | 0,036 |

| 35 | 2,578 | 0,422 |

| 36 | 2,395 | 0,505 |

| 37 | 2,136 | 0,264 |

| 38 | 2,061 | -0,461 |

| 39 | 1,559 | -0,359 |

| 40 | 1,530 | -0,030 |

Уравнение регрессии имеет вид: y= 1,165+ 0,097x1+0,001x2. Индекс корреляции (R)=0,851 (табл.5). Коэффициент детерминации = 0,724. Следовательно, около 72% вариации зависимой переменной учтено в модели и обусловлено влиянием включенных факторов.

Задание 3

Проверку значимости уравнения регрессии произведем на основе критерия Фишера. Значение F-критерия Фишера находится в таблице 6 и равен 48,636. Табличное значение при α=0,05 и k1=2, k2=37 составляет 3,252. Поскольку Fрас› Fтабл, то уравнение регрессии следует признать адекватным.

Значимость коэффициентов уравнения регрессии оценим с использованием t-критерия Стьюдента. Расчетные значения для a1 и a2 приведены в таблице 7 и равны 4,883 и 2,848. Табличное значение найдем с помощью функции СТЬЮДРАСПОБР при α=0,05 и k=37. Оно составляет 2,026. Т.к. расчетные значения больше табличного, то коэффициенты уравнения регрессии значимы.

Задание 4

Коэффициент эластичности рассчитывается по формуле:

![]()

βj=![]()

∆j=![]() βj/R2

βj/R2

Таблица 9

| № | Накладные расходы | Объем работ | y-yср | (y-yср)2 | x-xср | (x-xср)2 | (y-yср)*(x-xср) |

| Y | X1 | ||||||

| 1 | 3,5 | 11,9 | 0,55 | 0,303 | 0,04 | 0,002 | 0,022 |

| 2 | 4 | 12,1 | 1,05 | 1,103 | 0,24 | 0,058 | 0,252 |

| 3 | 3,1 | 11,2 | 0,15 | 0,023 | -0,66 | 0,436 | -0,099 |

| 4 | 2,7 | 10,8 | -0,25 | 0,062 | -1,06 | 1,124 | 0,265 |

| 5 | 3,6 | 11,7 | 0,65 | 0,423 | -0,16 | 0,026 | -0,104 |

| 6 | 2,7 | 11,8 | -0,25 | 0,062 | -0,06 | 0,004 | 0,015 |

| 7 | 2,9 | 9,8 | -0,05 | 0,002 | -2,06 | 4,244 | 0,103 |

| 8 | 1,6 | 2,8 | -1,35 | 1,823 | -9,06 | 82,084 | 12,231 |

| 9 | 1,3 | 5,9 | -1,65 | 2,723 | -5,96 | 35,522 | 9,834 |

| 10 | 2,5 | 8,7 | -0,45 | 0,203 | -3,16 | 9,986 | 1,422 |

| 11 | 2,1 | 7,6 | -0,85 | 0,722 | -4,26 | 18,148 | 3,621 |

| 12 | 2,4 | 7,3 | -0,55 | 0,303 | -4,56 | 20,794 | 2,508 |

| 13 | 2 | 7,9 | -0,95 | 0,903 | -3,96 | 15,682 | 3,762 |

| 14 | 2,5 | 8,9 | -0,45 | 0,203 | -2,96 | 8,762 | 1,332 |

| 15 | 1,8 | 5,4 | -1,15 | 1,323 | -6,46 | 41,732 | 7,429 |

| 16 | 2,8 | 10,2 | -0,15 | 0,023 | -1,66 | 2,756 | 0,249 |

| 17 | 4 | 25,1 | 1,05 | 1,103 | 13,24 | 175,298 | 13,902 |

| 18 | 3,9 | 22,7 | 0,95 | 0,903 | 10,84 | 117,506 | 10,298 |

| 19 | 4,7 | 20,3 | 1,75 | 3,063 | 8,44 | 71,234 | 14,770 |

| 20 | 4,8 | 19,9 | 1,85 | 3,423 | 8,04 | 64,642 | 14,874 |

| 21 | 4,3 | 18,2 | 1,35 | 1,823 | 6,34 | 40,196 | 8,559 |

| 22 | 3,5 | 17,3 | 0,55 | 0,303 | 5,44 | 29,594 | 2,992 |

| 23 | 3 | 16,5 | 0,05 | 0,003 | 4,64 | 21,530 | 0,232 |

| 24 | 3,6 | 17 | 0,65 | 0,423 | 5,14 | 26,420 | 3,341 |

| 25 | 3,3 | 17,1 | 0,35 | 0,123 | 5,24 | 27,458 | 1,834 |

| 26 | 2,9 | 16,2 | -0,05 | 0,002 | 4,34 | 18,836 | -0,217 |

| 27 | 3,1 | 17,3 | -0,15 | 0,023 | 5,44 | 29,594 | -0,816 |

| 28 | 2,8 | 16,3 | -0,15 | 0,023 | 4,44 | 19,714 | -0,666 |

| 29 | 3,5 | 12,9 | 0,55 | 0,303 | 1,04 | 1,082 | 0,572 |

| 30 | 4,6 | 13,8 | 1,65 | 2,723 | 1,94 | 3,764 | 3,201 |

| 31 | 3,5 | 10,1 | 0,55 | 0,303 | -1,76 | 3,098 | -0,968 |

| 32 | 2,9 | 10,9 | -0,05 | 0,002 | -0,96 | 0,922 | 0,048 |

| 33 | 2,7 | 11,4 | -0,25 | 0,062 | -0,46 | 0,212 | 0,115 |

| 34 | 2,8 | 11,3 | -0,15 | 0,023 | -0,56 | 0,314 | 0,084 |

| 35 | 3 | 8,7 | 0,05 | 0,003 | -3,16 | 9,986 | -0,158 |

| 36 | 2,9 | 10 | -0,05 | 0,002 | -1,86 | 3,460 | 0,093 |

| 37 | 2,4 | 5,2 | -0,55 | 0,303 | -6,66 | 44,356 | 3,663 |

| 38 | 1,6 | 7,4 | -1,35 | 1,823 | -4,46 | 19,892 | 6,021 |

| 39 | 1,2 | 2,2 | -1,75 | 3,063 | -9,66 | 93,316 | 16,905 |

| 40 | 1,5 | 2,6 | -1,45 | 2,103 | -9,26 | 85,748 | 13,427 |

| ∑ | 118 | 474,4 | -0,3 | 32,12 | 0 | 1149,52 | 154,95 |

| ср. | 2,95 | 11,86 | -0,0075 |

| 0 |

|

|

Тогда Э1(для X1)=0,097*11,86/2,95=0,391

β1=0,097*5,43/0,82=0,581

∆1=0,806*0,581/0,724=0,647.

При изменении объема работ на 1% накладные расходы изменятся на 39%.При увеличении объема работ на 5,43 млн. руб. накладные расходы увеличатся на 476 тыс. руб. (0,581*0,82). Доля влияния объема работ в суммарном влиянии всех факторов составляет 64,7%.

Таблица 10

| № | Накладные расходы | Численность рабочих | y-yср | (y-yср)2 | x-xср | (x-xср)2 | (y-yср)*(x-xср) |

| Y | X2 | ||||||

| 1 | 3,5 | 980 | 0,55 | 0,303 | 411,28 | 0,092 | 226,201 |

| 2 | 4 | 675 | 1,05 | 1,103 | 106,28 | 1,216 | 111,589 |

| 3 | 3,1 | 1020 | 0,15 | 0,023 | 451,28 | 0,001 | 67,691 |

| 4 | 2,7 | 509 | -0,25 | 0,062 | -59,73 | 0,004 | 14,931 |

| 5 | 3,6 | 499 | 0,65 | 0,423 | -69,73 | 0,179 | -45,321 |

| 6 | 2,7 | 483 | -0,25 | 0,062 | -85,73 | 0,004 | 21,431 |

| 7 | 2,9 | 502 | -0,05 | 0,002 | -66,73 | 0,000 | 3,336 |

| 8 | 1,6 | 275 | -1,35 | 1,823 | -293,73 | 3,322 | 396,529 |

| 9 | 1,3 | 250 | -1,65 | 2,723 | -318,73 | 7,412 | 525,896 |

| 10 | 2,5 | 359 | -0,45 | 0,203 | -209,73 | 0,041 | 94,376 |

| 11 | 2,1 | 363 | -0,85 | 0,722 | -205,73 | 0,522 | 174,866 |

| 12 | 2,4 | 373 | -0,55 | 0,303 | -195,73 | 0,092 | 107,649 |

| 13 | 2 | 387 | -0,95 | 0,903 | -181,73 | 0,815 | 172,639 |

| 14 | 2,5 | 595 | -0,45 | 0,203 | 26,28 | 0,041 | -11,824 |

| 15 | 1,8 | 253 | -1,15 | 1,323 | -315,73 | 1,749 | 363,084 |

| 16 | 2,8 | 965 | -0,15 | 0,023 | 396,28 | 0,001 | -59,441 |

| 17 | 4 | 861 | 1,05 | 1,103 | 292,28 | 1,216 | 306,889 |

| 18 | 3,9 | 1320 | 0,95 | 0,903 | 751,28 | 0,815 | 713,711 |

| 19 | 4,7 | 993 | 1,75 | 3,063 | 424,28 | 9,379 | 742,481 |

| 20 | 4,8 | 607 | 1,85 | 3,423 | 38,28 | 11,714 | 70,809 |

| 21 | 4,3 | 760 | 1,35 | 1,823 | 191,28 | 3,322 | 258,221 |

| 22 | 3,5 | 738 | 0,55 | 0,303 | 169,28 | 0,092 | 93,101 |

| 23 | 3 | 634 | 0,05 | 0,003 | 65,28 | 0,000 | 3,264 |

| 24 | 3,6 | 683 | 0,65 | 0,423 | 114,28 | 0,179 | 74,279 |

| 25 | 3,3 | 424 | 0,35 | 0,123 | -144,73 | 0,015 | -50,654 |

| 26 | 2,9 | 593 | -0,05 | 0,002 | 24,28 | 0,000 | -1,214 |

| 27 | 3,1 | 406 | -0,15 | 0,023 | -162,73 | 0,001 | 24,409 |

| 28 | 2,8 | 807 | -0,15 | 0,023 | 238,28 | 0,001 | -35,741 |

| 29 | 3,5 | 629 | 0,55 | 0,303 | 60,28 | 0,092 | 33,151 |

| 30 | 4,6 | 1060 | 1,65 | 2,723 | 491,28 | 7,412 | 810,604 |

| 31 | 3,5 | 588 | 0,55 | 0,303 | 19,28 | 0,092 | 10,601 |

| 32 | 2,9 | 625 | -0,05 | 0,002 | 56,28 | 0,000 | -2,814 |

| 33 | 2,7 | 500 | -0,25 | 0,062 | -68,73 | 0,004 | 17,181 |

| 34 | 2,8 | 450 | -0,15 | 0,023 | -118,73 | 0,001 | 17,809 |

| 35 | 3 | 510 | 0,05 | 0,003 | -58,73 | 0,000 | -2,936 |

| 36 | 2,9 | 232 | -0,05 | 0,002 | -336,73 | 0,000 | 16,836 |

| 37 | 2,4 | 419 | -0,55 | 0,303 | -149,73 | 0,092 | 82,349 |

| 38 | 1,6 | 159 | -1,35 | 1,823 | -409,73 | 3,322 | 553,129 |

| 39 | 1,2 | 162 | -1,75 | 3,063 | -406,73 | 9,379 | 711,769 |

| 40 | 1,5 | 101 | -1,45 | 2,103 | -467,73 | 4,421 | 678,201 |

| ∑ | 118 | 22749 | -0,3 | 32,12 | 0,00 | 67,03 | 7289,068 |

| ср. | 2,95 | 568,725 | -0,0075 |

|

|

|

|

Тогда Э2=0,001*568,725/2,95=0,214

β2=0,001*276,6/0,82=0,339

∆2=0,744*0,339/0,724=0,348.

При изменении численности рабочих на 1% накладные расходы изменятся на 21%. При увеличении численности рабочих на 277 человек накладные расходы увеличатся на 280 тыс. руб. (276,6*0,82). Доля влияния численности рабочих в суммарном влиянии всех факторов составляет 35%.

Задание 5

Проверим выполнение предпосылок МНК:

· Отсутствие автокорреляции

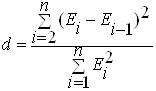

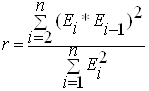

Отсутствие автокорреляции проверяется по d-критерию Дарбина - Уотсона:

.

.

d=1,46 (d1=1,45 и d2=1,59).

Следовательно возникает неопределенность,

r=0,73 (rтабл=0,851), следовательно автокорреляция отсутствует.

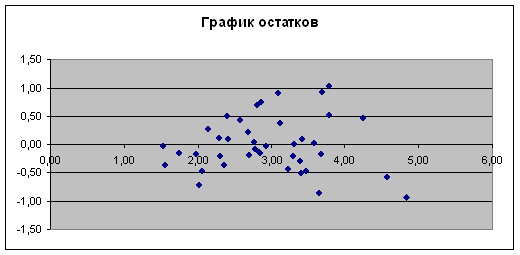

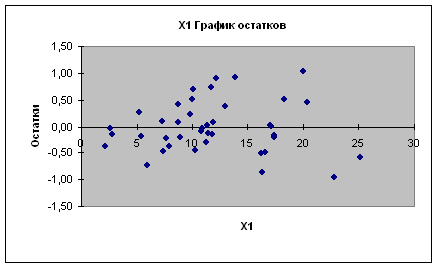

· Случайный характер остатков.

Случайный характер остатков проверяется по графику. Как видно из графика в расположении точек Eiнетнаправленности, следовательно,Ei– случайные величины и применение МНК оправдано.

· Средняя величина остатков или математическое ожидание равно нулю.

Так как расположение остатков на графике не имеет направленности, то они независимы от значений фактора x1.

· Остатки подчиняются нормальному закону распределения.

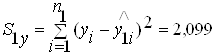

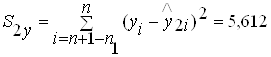

· Проверка гомоскедастичности остатков:

Гомоскедастичность остатков проверяется по тесту Голдфельда - Кванта.

1) Ранжируем наблюдение в порядке возрастания х. Делим их на две группы: с большим и меньшим x и для каждой группы определяем уравнение регрессии.

Получаем следующие уравнения y=0,84+0,16x1+ 0,0006x2 и y=1,996+0,05x1+ 0,001x2

Рассчитываем остаточные суммы квадратов для каждой регрессии.

,

,

.

.

Вычисляются F- распределения.

Fнабл.=S2ŷ/S1ŷ или Fнабл.= S1ŷ/S2ŷ из условий, что в числителе должна быть большая сумма квадратов.

Fнабл. = S2ŷ/S1ŷ =2,67

Производится сравнение Fнабл. и Fтабл.

2,06<2,67(при k1=40, k2=18, α=0,05) следовательно, гетероскедастичность имеет место.

Похожие работы

... или процедуры расчета трансфертных цен (на транспортное обслуживание, на ремонт транспортных средств). По способу отражения затрат в управленческом учете: фактические, бюджетные и распределенные накладные расходы. Фактические расходы – расходы, которые осуществлены в отчетном периоде и отражены в управленческих отчетах. Бюджетные расходы – расходы, которые планируют бухгалтеры-аналитики на ...

... показателей и их однородности по составу объектов, видам строительно-монтажных работ, календарным срокам их выполнения, сметным ценам и другим признакам, характеризующим анализируемые показатели. При анализе хозяйственной деятельности строительных организаций применяются следующие виды сравнений: отчетные показатели сравнивают с плановыми; плановые и отчетные показатели с показателями ...

... затрат и других целей (командировочные, представительские расходы, расходы на подготовку и переподготовку кадров и др.). 2.2 Документальное оформление, синтетический и аналитический учет накладных расходов Расходы на содержание и эксплуатацию машин и оборудования учитывают обычно на отдельном субсчете счета 25 «Общепроизводственные расходы». Аналитический учет расходов по содержанию и ...

... товаров и расходов, связанных с их реализацией позволяет предприятию выбрать наиболее подходящий вариант и использовать его с большей эффективностью. 1.2 Правила учета и анализа себестоимости реализованных товаров, работ и услуг С точки зрения управления затратами главной целью систем калькулирования себестоимости продукции является объективное исчисление затрат на производство каждого вида ...

0 комментариев