МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ ТАТАРСТАН

АЛЬМЕТЬЕВСКИЙ ГОСУДАРСТВЕННЫЙ НЕФТЯНОЙ ИНСТИТУТ

Кафедра: «Экономика предприятий»

Курсовая работа

на тему: «Статистика оборотных средств»

по курсу «Статистика»

Альметьевск 2008

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. РОЛЬ ПРОМЫШЛЕННОСТИ В РАЗВИТИИ ЭКОНОМИКИ СТРАНЫ

1.1 Промышленность РФ и ее ведущая роль в развитии экономики страны

1.2 Сущность отрасли и отраслевой структуры промышленности

1.3 Состояние и развитие НГДП на современном этапе

2. ПРЕДПРИЯТИЕ КАК ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ (НА ПРИМЕРЕ НГДУ «АЛЬМЕТЬЕВНЕФТЬ»)

2.1 Сущность, роль и особенности условий работы предприятий в рыночных условиях (деятельность предприятия)

2.2 Производство и цеха промышленного предприятия, классификация его подразделений

2.3 Структура промышленного предприятия

2.4 Технико-экономические показатели предприятия

3. СТАТИСТИКА ОБОРОТНЫХ СРЕДСТВ

3.1 Состав и структура оборотных средств

3.2 Показатели наличия и использования оборотных средств

3.3 Определение потребности предприятия в оборотных средствах

3.4 Нормирование оборотных средств

3.5 Задача

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Уже в древний период истории человечества хозяйственные и военные нужды требовали наличия данных о населении, его составе, имущественном положении. С целью налогообложения организовывались переписи населения, производился учет земель. Со временем собирание данных о массовых общественных явлениях приобрело регулярный характер. Собственно как наука, статистика возникла в XVII в. и имело латинское происхождение от слова «status» - «состояние».

В настоящее время термин «статистика» употребляется в трех значениях. Во-первых, под статистикой понимают особую отрасль практической деятельности людей, направленную на сбор, обработку и анализ данных, характеризующих социально-экономическое развитие страны, ее регионов, отраслей экономики, отдельных предприятий. Во-вторых, статистикой называют науку, занимающуюся разработкой теоретических положений и методов, используемых статистической практикой. Между статистической наукой и статистической практикой существует тесная связь. Статистическая практика применяет правила, выработанные наукой; в свою очередь статистическая наука опирается на материалы практики и, обобщая опыт практики, разрабатывает новые положения. В-третьих, статистикой часто называют статистические данные, представленные в отчетности предприятий, организаций, отраслей экономики, а также публикуемые в сборниках, справочниках, периодической прессе, которые представляют собой результат статистической работы.

Предмет исследования статистики – массовые явления социально-экономической жизни. Статистика изучает количественную сторону этих явлений в неразрывной связи с их качественным содержанием в конкретных условиях места и времени.

Методами статистического исследования являются:

1. Статистическое наблюдение

2. Сводка и группировка данных

3. Расчет обобщающих показателей (абсолютные, относительные и средние величины)

4. Статистические распределения (вариационные ряды)

5. Выборочный метод

6. Корреляционно-регрессионный анализ

7. Ряды динамики

8. Индексы

Задачей экономической статистики является разработка и анализ синтетических показателей, отражающих состояние национальной экономики, взаимосвязи отраслей, особенности размещения производительных сил, наличие материальных, трудовых и финансовых ресурсов, достигнутый уровень их использования. Отрасли экономической статистики - статистика промышленности, сельского хозяйства, строительства, транспорта, связи, труда, природных ресурсов, охраны окружающей среды и т.д.; их задача - разработка и анализ статистических показателей развития соответствующих отраслей.

В России становление статистической науки началось с развития описательного направления. Среди ярких представителей описательной школы следует назвать И.К. Кириллова (1689-1737), В.Н. Татищева (1686-1750), М.В. Ломоносова (1711 -1765), К.Ф. Германа (1767-1838). Нельзя не сказать о значении для развития теории статистики издания специальных журналов, статистических сборников. С 1914 по 1917 г. регулярно издавался журнал «Статистический вестник». Ранее вопросы статистической методологии и практики освещались в других периодических изданиях, например, в журналах «Статистический журнал», «Юридический вестник», «Вестник Императорского Русского Географического Общества» и др. С 1919 по 1929 г. издавался журнал «Вестник статистики», в 1949 г. его издание возобновилось, а в 1995 г. он получил название «Вопросы статистики». В 50-х годах начали выходить «Ученые записки по статистике», издаваемые Академией наук. Отдельные тома посвящались актуальным проблемам: статистическому контролю хода производственных процессов и качества продукции, измерению и анализу производительности труда, международным сравнениям статистических показателей и др.

В настоящее время главным учетно-статистическим центром в стране является Государственный комитет Российской Федерации по статистике (Госкомстат России). Особое значение придается формированию бухгалтерских и статистических показателей в соответствии с требованиями международного бухгалтерского учета и системы национальных счетов (СНС), поскольку эта система наиболее полно отвечает требованиям рыночных отношений.

В связи с переходом на принятую в международной практике систему учета м статистики в России создан и функционирует Единый государственный реестр (регистр) предприятий, организаций, учреждений и объединений (ЕГРПО). Цель его создания – обеспечение единого государственного учета предприятий и организаций, формирование информационного фонда.

Благодаря статистике управляющие органы получают всестороннюю характеристику управляемого объекта – отрасли экономики, предприятия или его отдельных подразделений. Статистика системой своих показателей выражает результаты их работы за истекший период, осуществляет контроль за выполнением плана, выявляет качество планирования.

Таким образом, главным содержанием статистики является исчисление статистических показателей и их анализ, благодаря чему управляющие органы получают всестороннюю характеристику управляемого объекта, будь то вся национальная экономика или отдельные ее отрасли, предприятия и их подразделения. Управлять сложными социальными и экономическими системами нельзя, не располагая оперативной, достоверной и полной статистической информацией.

1. РОЛЬ ПРОМЫШЛЕННОСТИ В РАЗВИТИИ ЭКОНОМИКИ СТРАНЫ 1.1 Промышленность РФ и ее ведущая роль в развитии экономики страны

Промышленность — главная, ведущая отрасль материального производства, в которой создается преобладающая часть валового внутреннего продукта и национального дохода. Ведущая роль промышленности обусловлена и тем, что от успехов в ее развитии зависит степень удовлетворения потребностей общества в высококачественной продукции, обеспечение технического перевооружения и интенсификации производства.

Господствующая роль в экономике России принадлежит отраслям производственной сферы. Ведущее звено хозяйственного комплекса России, промышленность, играет решающую роль в развитии экономики, техническом вооружении и перевооружении отраслей хозяйства, территориальной организации производительных сил страны, от показателей которого зависят темпы экономического развития, рост благосостояния страны.

Таблица 1.1.

Индексы производства по отдельным видам экономической деятельности (в %-х к предыдущему году)[1]

| 1995 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |||||||||

| Добыча полезных ископаемых, обрабатывающие производства, производство и распределение электроэнергии, газа и воды | 95,4 | 108,7 | 102,9 | 103,1 | 108,9 | 108,3 | 104,0 | 103,9 | ||||||||

| Добыча полезных ископаемых | 97,3 | 106,4 | 106,0 | 106,8 | 108,7 | 106,8 | 101,3 | 102,3 | ||||||||

| из нее: | ||||||||||||||||

| добыча топливно-энергетических | 96,8 | 104,9 | 106,1 | 107,3 | 110,3 | 107,7 | 101,8 | 102,5 | ||||||||

| добыча полезных ископаемых, кроме | 99,1 | 118,2 | 96,2 | 99,1 | 102,5 | 108,5 | 96,8 | 101,8 | ||||||||

| Обрабатывающие производства | 94,2 | 110,9 | 102,0 | 101,1 | 110,3 | 110,5 | 105,7 | 104,4 | ||||||||

| из них: | ||||||||||||||||

| производство пищевых продуктов, | 88,5 | 105,3 | 108,0 | 107,2 | 106,9 | 104,4 | 104,4 | 105,4 |

| |||||||

| текстильное и швейное производство | 70,6 | 124,9 | 107,8 | 97,5 | 101,2 | 96,0 | 98,5 | 107,3 |

| |||||||

| производство кожи, изделий из кожи и | 67,9 | 107,6 | 113,7 | 111,4 | 111,5 | 99,4 | 97,3 | 116,7 |

| |||||||

| обработка древесины и производство | 92,2 | 114,1 | 97,5 | 104,2 | 109,7 | 108,7 | 104,5 | 100,5 |

| |||||||

| целлюлозно-бумажное производство; | 108,6 | 118,0 | 109,6 | 104,1 | 107,8 | 105,1 | 101,1 | 106,4 |

| |||||||

| производство кокса и нефтепродуктов | 100,4 | 102,4 | 102,8 | 104,6 | 102,2 | 102,4 | 105,4 | 106,1 |

| |||||||

| химическое производство | 108,2 | 115,2 | 100,3 | 100,2 | 105,4 | 106,6 | 102,6 | 101,9 |

| |||||||

| производство резиновых и | 94,7 | 126,1 | 101,6 | 100,2 | 105,5 | 113,5 | 105,5 | 111,7 |

| |||||||

| производство прочих неметаллических | 92,9 | 110,6 | 103,8 | 101,2 | 107,3 | 108,4 | 103,5 | 110,8 |

| |||||||

| металлургическое производство и | 102,2 | 115,3 | 104,6 | 105,1 | 107,2 | 103,9 | 105,7 | 108,8 |

| |||||||

| производство машин и оборудования | 87,3 | 105,7 | 106,4 | 91,2 | 119,0 | 121,1 | 99,9 | 103,3 |

| |||||||

| производство электрооборудования, | 88,5 | 125,0 | 108,4 | 92,3 | 143,2 | 134,5 | 120,7 | 94,5 |

| |||||||

| производство транспортных средств | 89,5 | 110,7 | 73,6 | 99,0 | 114,0 | 111,5 | 106,0 | 103,3 |

| |||||||

| прочие производства | 100,6 | 111,5 | 108,5 | 103,9 | 110,8 | 110,5 | 100,7 | 107,2 |

| |||||||

| Производство и распределение | 96,8 | 104,0 | 101,4 | 104,8 | 103,3 | 101,3 | 101,2 | 104,2 |

| |||||||

Исходя из приведенных данных, можно сделать вывод в целом о положительной динамике производства: индекс промышленного производствав январе-феврале 2008 г. по сравнению с январем - февралем 2007 г. составил 106,0%, в феврале 2008 г. по сравнению с февралем 2007 г. - 107,5%, по сравнению с январем 2008 г. - 103,0%.

Рис. 1.1. Индексы промышленного производства

Развитие конкурентоспособности российской экономики, с учетом ее истории, культуры, геополитического места в мире и ряда других факторов, возможно только в рамках сбалансированной системы «сильное государство – сильный бизнес», предполагающей отказ от директивного управления и выстраивание эффективной промышленной политики.

Эффективная промышленная политика органически сочетает в себе разработку стратегических перспектив согласованного развития промышленности и энергетики, как в отраслевом, так и в инфраструктурном аспекте, развитие и укрепление предпринимательского сектора путем расширения практики реализации масштабных проектов и программ государственно-частного партнерства, оперативный мониторинг и регулирование изменения рыночной конъюнктуры в реальном секторе национальной экономики, стимулирование инновационной и инвестиционной деятельности.

Государственная промышленная политика Министерства направлена на обеспечение для российской промышленности и энергетике возможности занять и удерживать конкурентные позиции в глобальной рыночной экономике. Суть данной политики кратко заключается в том, чтобы рационально использовать и наращивать преимущества отраслей, конкурентоспособных на мировом рынке, с тем, чтобы они не только развивались сами, но и генерировали импульсы роста в смежные отрасли, сектора и сферы.

1.2 Сущность отрасли и отраслевой структуры промышленностиГосподствующая роль в экономике России принадлежит отраслям производственной сферы. Ведущее звено хозяйственного комплекса России промышленность, играет решающую роль в развитии экономики, техническом вооружении и перевооружении отраслей хозяйства, территориальной организации производительных сил страны.

Промышленность России имеет сложную многоотраслевую структуру, характеризуется высоким уровнем специализации, и концентрации производства. В ее составе преобладают отрасли тяжелой индустрии. Добывающая промышленность (к ней относят отрасли, связанные с добычей и обогащением рудного и нерудного сырья, добычей морского зверя, ловлей рыбы и др. продуктов моря) производит более 20% всей продукции, обрабатывающая (к ней относят отрасли, занятые переработкой продукции добывающей промышленности, полуфабрикатов, продукции сельского хозяйства, лесного и иного сырья) - около 80%.

Топливная промышленность - ведущая отрасль хозяйства России. Запасы топливных ресурсов России (примерно 6000 млрд. т.) крупнейшие в мире. Минеральное топливо служит здесь основным источником энергии и важнейшим промышленным сырьем, составляет главную статью доходов от экспорта продукции. В структуре топливно-энергетического баланса страны ведущее место принадлежит производству газа и нефти. Наряду с нефтяной и газовой большое хозяйственное значение имеет угольная промышленность. Производство первичных топливно-энергетических ресурсов за январь-февраль 2008 года, по оперативным данным Минпромэнерго России, составило 308,2 млн.тут, на 1,3% больше, чем за январь-февраль 2007 года.[2]

Газовая промышленность. В структуре топливного баланса России на газ приходится около 1/2 всей добычи топлива. Например, добыча газа за январь-февраль 2008 года составила 118,44 млрд. куб. м Большая часть добытого газа потребляется промышленностью и идет на удовлетворение коммунальных нужд населения страны. В значительном количестве газ экспортируется (до 200 млрд. куб. м в год). Экспорт газа за январь-февраль 2008 года составил 40,74 млрд.куб.м (118,6% к январю-февралю 2007 года). При этом в страны дальнего зарубежья и Балтии экспортировано 32,98 млрд. куб.м (135,8%), в страны СНГ - 7,76 млрд.куб.м (77,3%).

Нефтяная промышленность. Несмотря на колоссальные природно-ресурсные возможности для развития нефтяной промышленности, добыча нефти в России в последние годы, в связи с общей кризисной ситуацией в стране и кризисным явлениями в самой отрасли, неуклонно падала. Максимум добычи был достигнут в 1988 г. — около 570 млн. т, что составило 20% мирового итога (по данным на 1989 год). Добыча нефти с газовым конденсатом за 2007 год достигла 491 млн тонн, увеличившись на 2,1% за январь-февраль 2008 года составила 80,03 млн.т, 100,8% к январю-февралю 2007 года. Рост добычи обеспечило только ОАО «Роснефть».

Угольная промышленность. Россия является одним из крупнейших поставщиков угля на мировой рынок. Размещение угольной промышленности России во многом определяется характером географического распределения угольных ресурсов в стране, сконцентрированных в её восточных районах (свыше 90% угольных запасов страны). Объем добычи угля за 12 месяцев 2007 года составил 315 млн тонн, что на 1,4% больше показателя 2006 года. Добыча угля в январе-феврале 2008 года составила 56,38 млн.т (103,1% к январю-февралю 2008 года).

Электроэнергетика. По производству электроэнергии (840—850 млрд. кВт-ч) Россия занимает ведущие позиции в мире, уступая только США, Японии и Китаю. Около 70% вырабатываемой в стране электроэнергии дают тепловые электростанции. Объем производства электроэнергии по итогам 2007 года достиг 1 трлн 016 млрд кВтч, что на 2,0% больше показателя 2006 года, теплоэнергии — 1 млрд 412 млн Гкал (сокращение на 4,3%). Выработка электроэнергии за январь-февраль 2008 года составила 197,28 млрд. кВт.ч. (106,8% к январю-февралю 2007 года).

Металлургия. Черная металлургия - одна из важнейших отраслей хозяйственного комплекса России, служит фундаментом для развития многих отраслей промышленности и в первую очередь машиностроения. Черная металлургия России отличается сложностью состава, высоким уровнем концентрации и комбинирования производства. За январь-декабрь прошлого года объем производства железной руды возрос на 2,4% по сравнению с аналогичным периодом 2006 года до 105 млн тонн, объем производства апатитового концентрата увеличился на 3,0% и составил 4,2 млн тонн.

Химическая промышленность. Ведущая отрасль химического комплекса России — промышленность полимерных материалов — включает в себя производство синтетических смол и пластических масс, химических волокон, синтетического каучука. Сырьевую базу отрасли составляют попутные нефтяные и природные газы, углеводороды нефтепереработки, уголь. В январе-феврале 2008 года рост химического производства составил 103,3% (к январю-февралю 2007 года), производства резиновых и пластмассовых изделий - 128,4 процента.

Машиностроение. Машиностроение, на долю которого приходится около 1/5 объема произведенной промышленной продукции в стране, 1/4 основных промышленно-производственных фондов и 1/З промышленно-производственного персонала, относится к числу наиболее распространенных в территориальном отношении отраслей хозяйства России (представлено своими предприятиями во всех экономических районах). В январе-феврале 2008 года рост производства машин и оборудования составил 117,2% (к январю-февралю 2007 года), в том числе механического оборудования - 137,5%, машин и оборудования для сельского и лесного хозяйства - 140,6%.

Лесная промышленность - традиционная для России отрасль специализации хозяйства. Лесом занято почти половина площади России (771,1 млн. га). Общие запасы древесины превышают 80 млрд. куб. м, что составляет почти пятую часть мировых запасов древесины.

Ведущая отрасль легкой промышленности (по объему выпускаемой продукции и числу занятых рабочих) текстильная: производство льняных, хлопчатобумажных, шелковых, шерстяных и синтетических тканей, трикотажа и других изделий. В 2007 году было выпущено 2,4 млн тонн товарной целлюлозы, что на 1,6% больше итогового показателя 2006 года. Производство трикотажных изделий сократилось на 4,7% до 108 млн шт.

Пищевая промышленность — важнейшая отрасль хозяйства, создающая на основе переработки сельскохозяйственного сырья (зерно, картофель, сахарная свекла, масличные культуры, мясо, молоко, рыба и др.) пищевые продукты. В ее состав входит большая группа (более 20) отраслей и подотраслей, главные (по удельному весу в производстве продукции отрасли) из которых: мясная, молочная, хлебопекарная, рыбная, маслобойно-жировая, мукомольная, винодельческая, сахарная, консервная, кондитерская. Производство мяса увеличилось в 2007 году на 14,6% до 2,5 млн тонн, колбасных изделий – на 7,0% до 2,4 млн тонн, цельномолочной продукции (в пересчете на молоко) – на 0,2% до 10,0 млн тонн, пива – на 15,9% до 1,2 млрд дкл; производство хлеба и хлебобулочных изделий сократилось на 1,8% до 7,7 млн тонн.

1.3 Состояние и развитие НГДП на современном этапеНефтегазовый комплекс России оказывает мощное положительное влияние на развитие ее экономики. Несмотря на экономический кризис последнего десятилетия, Россия сохранила ведущее место в мире среди нефтегазодобывающих стран-экспортеров. Такое относительно благополучное положение во многом определяется сформировавшейся в эпоху советского периода сырьевой базой углеводородов, неравномерно сосредоточенной в основных нефтегазоносных провинциях.

Начиная с 1994 г. ситуация с воспроизводством сырьевой базы углеводородов стала ухудшаться.[3] Из-за недостаточного финансирования резко снизились объемы геолого-разведочных работ, соответственно сократилось число открытых новых месторождений.

Вместе с тем прогнозы показывают, что по крайней мере в течение всей первой половины XXI в. основными энергоносителями в мире и России останутся нефть и газ. Из этого неизбежно следует необходимость развития сырьевой базы углеводородов – основы нефтегазового комплекса страны.

Рис. 1.3. Структура ресурсов нефти по нефтегазоносным провинциям (НГП) России

Всего на территории России открыто 2407 нефтесодержащих месторождений, в том числе 1958 – нефтяных, 193 – газонефтяных, 32 – нефтегазовых и 224 – нефтегазоконденсатных. Из общего числа открытых месторождений 1253 вовлечены в разработку, в которых сосредоточено 53,3 % общероссийских запасов нефти.[4]

Большая часть разведанных запасов нефти (91 %) уже передана недропользователям.[5]

На долю вертикально-интегрированных нефтяных компаний (ОАО "ТНК",ОАО "НК"ЮКОС", ОАО "НК "ЛУКойл", ОАО "Сургутнефтегаз", ОАО "НК "Роснефть", ОАО "Татнефть", ОАО "Сибнефть", ОАО "СИДАНКО", ОАО "НГК "Славнефть", АНК "Башнефть") приходится около 77 % запасов нефти.

В целом, если полагаться только на "сухие цифры", можно было бы охарактеризовать состояние сырьевой базы нефтяного комплекса России как благополучное: разведанные запасы нефти составляют 12 % мировых (второе место в мире), обеспеченность добычи разведанными запасами – около 50 лет.

Однако запасы и ресурсы нефти в основном сосредоточены в отдаленных труднодоступных и недостаточно обжитых районах, характеризуются сложными горно-геологическими условиями, сравнительно низким качеством нефти. Рентабельность разработки таких запасов в условиях рыночной экономики находится в сильной зависимости от мировых цен на нефть. [6]

В настоящее время возникает необходимость в проведении переоценки ресурсов и запасов нефти на совершенно новой методологической и классификационной основе, в том числе с учетом изменившихся экономических условий, но уже сейчас очевидно, что имеющиеся результаты оценки состояния сырьевой базы несколько преувеличены.

2. ПРЕДПРИЯТИЕ КАК ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ (НА ПРИМЕРЕ НГДУ «АЛЬМЕТЬЕВНЕФТЬ») 2.1 Сущность, роль и особенности условий работы предприятий в рыночных условиях (деятельность предприятия)

Компания «Татнефть» – одна из крупнейших в нефтегазовом комплексе России. Основная деятельность компании «Татнефть» осуществляется на территории Российской Федерации. Компания является холдинговой структурой, в состав которой входят нефтегазодобывающие управления, нефтегазоперерабатывающие, нефтехимические предприятия, а также предприятия и сервисные производства, реализующие нефть, продукты нефтегазо-переработки и нефтехимии. Кроме того, компания участвует в банковской и страховой деятельности. Компании в настоящее время предоставлены лицензии на разработку 77 месторождений.

НГДУ «Альметьевнефть» является одним из девяти нефтегазодобывающих управлений, входящих в состав компании «Татнефть». Данное предприятие занимается разработкой месторождений в северо-восточной части республики Татарстан.

1 октября 1952 года начал работать нефтедобывающий трест "Альметьевнефть", созданный на базе второго нефтепромысла Миннибаевской площади и имевшего к тому времени двухлетнюю историю и тридцать две скважины в эксплуатации. "Альметьевнефть" превратилось из небольшого промысла в нефтегазодобывающее управление, входящее по объёму добычи нефти и фонду скважин в первую десятку предприятий нефтедобывающей отрасли.

В настоящее время в управлении работает более пяти тысяч человек. На предприятии 25 цехов и структурных подразделений, шесть нефтепромыслов, цеха производственного обслуживания, транспортное управление, жилищно-коммунальное хозяйство, многоотраслевой совхоз "Нефтяник".

НГДУ "Альметьевнефть" всегда было в числе лидеров в разработке и внедрении научно-технических новшеств в производство. Они уделяют особое внимание проблемам экологии. Благодаря грамотному инженерному подходу и высокой технологической дисциплине срок службы водоводов увеличен в два-три раза. В 13 раз снижены выбросы легких фракций углеводородов в атмосферу. Динамические методы позволили ни снижая показателей разработки месторождения сократить потребление пресной воды в три раза.

Основной целью деятельности НГДУ является получение прибыли.

Основными видами деятельности НГДУ являются:

· разработка нефтегазовых и битумных месторождений;

· добыча нефти, газа, битумов, пресных и минеральных вод, других полезных ископаемых, их транспортировка различными видами транспорта, е отдельных случаях переработка и реализация;

· проведение научно-исследовательских и проектно- изыскательных работ;

· проведение и участие в конференциях, семинарах, конкурсах, выставках-продажах, торгах, аукционах, в ярмарках;

· проектирование, строительство, изготовление, ремонт и эксплуатация:

а) производств и объектов нефтяной и газовой промышленности;

б) установок комплексной подготовки нефти;

в) объектов газового хозяйства;

г) нефтепромыслового и бурового оборудования, запасных частей к ним. инструментов, средств механизации трудоемких процессов; сосудов, работающих под давлением, нефтеаппаратуры;

д) нефтепроводов, газопроводов, водоводов, трубопроводов горячей воды;

е) линий электропередачи;

· проектирование магистральных трубопроводов;

· эксплуатация насосно-компрессорного оборудования;

· осуществление капитального ремонта скважин;

· поиск, разведка нефтегазовых и битумных месторождений, подземных вод, строительство скважин всех назначений, в том числе на воду;

· эксплуатация объектов нефтепереработки;

· разработка и внедрение новой технологии, выполнение опытно-

промышленных работ;

· осуществление других видов производственной, научно-технической,

коммерческой и иной деятельности.

Основной целью НГДУ «Альметьевнефть» является добыча нефти и газа и подготовка нефти, разработка и обустройство месторождений нефти и газа.

НГДУ «Альметьевнефть» включает в себя множество цехов:

· цеха по добыче нефти и газа, главная задача - обеспечение разработки нефтяных и газовых месторождений;

· цех поддержания пластового давления, главная задача - поддержание пластового давления на объектах разработки;

· цех комплексной подготовки и перекачки нефти, главная задача - прием нефти с цеха по добыче нефти и газа в резервуарные парки, сепарация нефти при товарных парках выработка широкой фракции легких углеводородов, сдача подготовленной нефти;

· цех капитального и подземного ремонта скважин, основной задачей является своевременная и качественная замена вышедших из строя электроцентробежных установок и подземного оборудования;

· цех научно-исследовательских и производственных работ. Основной задачей является осуществление контроля за разработкой месторождений методами промысловых исследований;

· прокатно-ремонтный цех эксплуатационного оборудования. Главной задачей цеха является обеспечение надежной и бесперебойной работы нефтепромыслового оборудования;

· прокатно-ремонтный цех электрооборудования и

электроснабжения. Основная задача - обеспечение надежной, экономичной, безопасной работы электроустановок проведение ремонта электрооборудования во всех подразделениях НГДУ;

· цех по антикоррозийной защите оборудования, главной задачей цеха является увеличение срока службы нефтепромыслового оборудования с помощью применения технологий по защите от коррозии;

· спортивно-оздоровительный цех НГДУ, главной задачей цеха является обеспечение условий для укрепления здоровья и разностороннего физического развития работников НГДУ и членов их семей;

· цех производственной эстетики и ремонта зданий, главной задачей цеха является осуществление эстетической организации производственной сферы, капитальный ремонт зданий и сооружений НГДУ, строительство объектов производственного и гражданского назначения;

· ремонтно-строительный цех, главной задачей цеха является выполнение производственной программы по обустройству нефтяных месторождений, по строительству и капитальному ремонту подводящих и напорных нефтепроводов, станков-качалок для бесперебойной работы нефтедобывающих цехов НГДУ.

Главной задачей Альметьевского управления технологическим транспортом является качественное и своевременное транспортное обслуживание и выполнение работ специальной техникой для предприятий, организаций и структурных подразделений НГДУ в целях обеспечения выполнения плановых заданий по добыче нефти и газа, строительству нефтяных и газовых скважин.

Предприятие обеспечивает разработку нефтяных и газовых месторождений, обеспечивает контроль за разработкой месторождений, ведет ремонтные работы зданий НГДУ и оборудования, заботится о своих подчиненных. Тем самым обеспечивает сохранение высокого уровня добычи нефти, разработку новых месторождений.

2.3 Структура промышленного предприятияВо главе управления стоит начальник НГДУ. Он отвечает за результаты производственно-хозяйственной деятельности. Руководит коллективом через своих заместителей, а так же соответствующие функциональные отделы. С помощью подведомственного ему аппарата управляет деятельностью по добыче нефти, внедрению новой и совершенствованию действующей техники и организации производства, а так же определяет пути и методы выполнения заданий по добыче нефти, обеспечения производства необходимыми материально-техническими средствами.

Технологический отдел добычи нефти (ТОДН) планирует и контролирует текущие и перспективные объемы работ по обустройству, технике и технологии добычи нефти и поддержанию пластового давления, подземному и капитальному ремонту скважин и трубопроводов, объемы работ по подразделениям НГДУ.

Технический отдел координирует внедрение и эксплуатацию на объектах НГДУ средств новой техники и технологии, автоматизации производства.

Центральная инженерно-технологическая служба (ЦИТС) координирует работу цехов по добыче нефти и газа, занимается сбором оперативной информации с объектов, распределением по подразделениям специальной техники и автотранспорта.

Отдел главного технолога (ОГТ) координирует и направляет деятельность подразделений предприятия, обеспечивающих технологический процесс транспорта, подготовки нефти и попутной воды.

Основной функцией отдела главного механика (ОГМ) является техническое и методическое руководство механоремонтной и эксплуатационной службой управления.

Отдел главного энергетика (ОГЭ) организует эксплуатацию и ремонт системы электроснабжения, занимается техническим и методическим руководством службами ремонта и эксплуатации оборудования.

Отдел промышленной безопасности контролирует состояние охраны труда на производстве, совершенствование организации работы по созданию здоровых и безопасных условий труда работающих, предупреждению производственного травматизма и профессиональных заболеваний.

Отдел по охране природы организует работы по антикоррозийной защите нефтепромыслового оборудования, организует контроль за состоянием охраны окружающей среды, промышленной санитарии.

Служба компьютерных систем и программного обеспечения (СКСиПО) занимается созданием и программным обеспечением информационных компьютерных систем НГДУ.

Экономический отдел (ЭО) организует планово-экономическую работу предприятия, анализ, прогнозирование экономической деятельности в области добычи нефти.

Отдел труда и заработной платы (ОТиЗ) занимается организацией труда и заработной платы, технического нормирования и материального стимулирования.

Учебный пункт (УП) проводит учебно-производственную и методическую работу по повышению профессионального уровня кадров в соответствии с требованиями планов, программ и методических указаний центра подготовки кадров.

Проектно-сметное бюро (ПСБ) разрабатывает проектно-сметную документацию для строительства.

Отдел материально-технического снабжения (ОМТС) обеспечивает подразделения предприятия необходимыми материальными ресурсами и оборудованием.

Производственно-вспомогательный отдел (ПВО) – руководство социальным развитием предприятия, обеспечение работников продуктами и товарами народного потребления.

Служба безопасности - принятие мер по предотвращению утраты, утечки сведений государственного характера, служебно-коммерческой тайны.

Отдел бухгалтерского учета организует бухгалтерский учет хозяйственно-финансовой деятельности предприятия и контроль за использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

Геологический отдел детально изучает нефтяные месторождения в период разбуривания и эксплуатации, учитывает движение запасов нефти и газа по месторождениям, занимается методическим руководством геологических служб цехов добычи нефти.

2.4 Технико-экономические показатели предприятия

Таблица 2.1

Технико-экономические показатели предприятия НГДУ «Альметьевнефть»

| Показатели | Ед. изм. | 2004 г. | 2005 г. | Откл.2005 г. от 2004 г. | ||

| +/- | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. Добыча нефти всего | Тыс. т. | 1479 | 1492,6 | 13,6 | 100,9 | |

| 2. товарная продукция | Тыс. руб. | 4996884 | 6602015 | 1605131 | 132,1 | |

| 3. Сдача нефти | Тыс. т. | 1223,4 | 1264,8 | 41,4 | 103,3 | |

| 4. Ввод нов. скважин: - нефтяных | Скв. | 25 | 18 | -7 | 72,0 | |

| -нагнетательных | Скв. | 30 | 35 | 5 | 116,7 | |

| 5. Эксплуатационный фонд скважин на конец года: - нефтяных | Скв. | 1758 | 1681 | -77 | 95,6 | |

| нагнетательных | Скв. | 788 | 821 | 33 | 104,1 | |

| 6. среднегодовой действующий фонд скважин: - нефтяных | Скв. | 1573,5 | 1551,2 | -22,3 | 98,5 | |

| нагнетательных | Скв. | 759 | 776 | 17 | 102,2 | |

| 7. Среднесуточные дебиты скважин: - по нефти | т/сут. | 3,1 | 3,22 | 0,12 | 103,9 | |

| - по жидкости | т/сут. | 11,7 | 12,37 | 0,67 | 105,7 | |

| 8. Добыча жид. | Сут. | 5650,2 | 5734,8 | 84,6 | 101,4 | |

| 9.Обводненность нефти | Скв. | 73,8 | 74 | 0,2 | 100,3 | |

| 10.. Капитальные вложения, всего | Тыс. руб. | 562820 | 493798 | -69022 | 87,7 | |

| 11. Ввод ОФ | Тыс. руб. | 868305 | 487935 | -380370 | 56,1 | |

| 12.Стоимость ОФ | Тыс. руб. | 7258345 | 7744371 | 486026 | 106,6 | |

| 13.Накопительные вложения, всего | Тыс. руб. | 562820 | 493798 | -69022 | 87,7 | |

| 14. Численность персонала | Чел. | 2970 | 2739 | - 231 | 92,2 | |

| 15. Фонд оплаты труда | Тыс. руб. | 424353,6 | 499927,5 | 75573,9 | 117,8 | |

| 16. Себестоимость добычи 1т. нефти | Руб. | 2433,2 | 3472 | 1038,8 | 142,6 | |

| 17.Балансовая прибыль | Руб. | 2015262 | 2605679 | 590417 | 129,2 | |

Исходя из данной таблицы, мы можем сказать, что в основном предприятие "Альметьевнефть" имеет положительные показатели по сравнению с 2004 годом.

Прошедший год был для НГДУ "Альметьевнефть" успешным. Этому способствовала благоприятная конъюнктура рынка и слаженная работа всех работников, высокая квалификация и профессиональный уровень специалистов компании. За 2007 г НГДУ «Альметьевнефть» более чем на 1% перевыполнили план. Превышения против норм отбора составило 92 тыс. тонн и на 31 тыс. тонн выше объема 2006 года.

За счет выполнения геолого-технологических мероприятий дополнительная добыча нефти составила 754 тыс. тонн. Из неработающего фонда введено 196 добывающих скважин, из которых получено 67 тыс. тонн нефти. Силами КРС из бездействия запущено 111 нагнетательных скважин, из бурения в эксплуатацию введены 61 скважина со средним дебитом 4 тонны в сутки.

3. СТАТИСТИКА ОБОРОТНЫХ СРЕДСТВ 3.1 Состав и структура оборотных средств

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия.

Одним из условий непрерывности производства является постоянное возобновление его материальной основы — средств производства. В свою очередь, это предопределяет непрерывность движения самих средств производства, происходящего в виде их кругооборота. Схему кругооборота оборотных средств можно представить следующим образом:

Д – Т…П…Т’ – Д’,

где Д – денежные средства, авансируемые предприятием;

Т – предметы труда;

П – производство;

Т’ – готовая продукция;

Д’ – денежные средства, полученные от продажи и включающие в себя прибыль.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения.

В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную форму, что соответствует их делению на производственные фонды и фонды обращения.

Производственные фонды – это стоимостное выражение предметов труда, использованных в производстве, которые целиком потребляются в течение одного производственного цикла, изменяя при этом натурально-вещественную форму, и полностью переносят свою стоимость на готовую продукцию. Элементами производственных фондов являются:

1. Производственные запасы – это предметы труда, которые еще не вступили в производственный процесс и находятся на предприятии в виде складских запасов: сырье, основные и вспомогательные материалы, покупные полуфабрикаты, запасные части, инвентарь, инструменты. Необходимость производственных запасов обусловлена тем, что процесс производства совершается непрерывно, а поступление сырья, материалов, комплектующих периодически.

2. Незавершенное производство (НЗП) (незаконченная продукция) – это предметы труда, которые уже вступили в производственный процесс, но их обработка не закончена. На практике в составе НЗП принято считать полуфабрикаты собственного изготовления, предназначенные для дальнейшей обработки в других цехах этого же предприятия. Предметы незавершенного производства находятся на разных стадиях обработки, рабочих местах, но еще не готовы для реализации.

3. Расходы будущих периодов (РБП) – это затраты, связанные с освоением новых видов продукции (оплата конструкторам за проектирование нового изделия, инструмента и приспособлений, технологам – за разработку технологических процессов изготовления нового изделия, инструментов, приспособлений). Они производятся в плановом периоде, накапливаются, а подлежат погашению в будущем, когда будет реализовываться новая продукция.

Фонды обращения – средства предприятия, обслуживающие процесс реализации продукции, то есть это = то, что за пределами предприятия. К ним относятся:

1. Готовая продукция на складах, невозможность реализации требует придерживать продукцию;

2. Товары в пути (отгруженная продукция оплаченная и неоплаченная);

3. Средства в расчетах с поставщиками и потребителями;

4. Деньги на расчетных счетах, в аккредитивах;

5. Деньги в кассе.

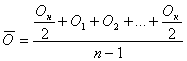

3.2 Показатели наличия и использования оборотных средствПоказатели наличия оборотных средств:

1. За данный месяц (формула средней арифметической простой):

![]() , (3.1)

, (3.1)

где ![]() – оборотные средства на начало/конец периода

– оборотные средства на начало/конец периода

2. За период времени, включая несколько равных по продолжительности отрезков (формула средней хронологической):

, (3.2)

, (3.2)

3. за неравные временные промежутки (формула средней арифметической взвешенной):

![]() , (3.3)

, (3.3)

где ![]() – временной промежуток, в течение которого остаток оборотных средств оставался неизменным.

– временной промежуток, в течение которого остаток оборотных средств оставался неизменным.

Показатели использования оборотных средств:

1. Коэффициент оборачиваемости оборотных средств (число оборотов) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год):

![]() , (3.4)

, (3.4)

где ![]() – объем реализации продукции за отчетный период,

– объем реализации продукции за отчетный период,

![]() – средний остаток оборотных средств за отчетный период.

– средний остаток оборотных средств за отчетный период.

2. Продолжительность одного оборота в днях показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции:

![]() , (3.5)

, (3.5)

где ![]() - число дней в отчетном периоде.

- число дней в отчетном периоде.

3. Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) для получения одного рубля реализованной продукции (работ, услуг):

![]() , (3.6)

, (3.6)

Этот коэффициент – величина обратная коэффициенту оборачиваемости.

Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

3.3 Определение потребности предприятия в оборотных средствахОпределение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств. Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сфер производства и сферу обращения.

Потребность в оборотных средствах определяется предприятием при составлении финансового плана.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее.

Собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств жилищно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих на самостоятельном балансе, а также для капитального ремонта, осуществляемого собственными силами.

На практике, однако, часто учитывают потребность в собственных оборотных средствах только для основной деятельности предприятия, тем самым занижая эту потребность.

3.4 Нормирование оборотных средств

Нормирование оборотных средств является основой рационального использования хозяйственных средств предприятия. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов, достаточных для бесперебойной работы предприятия, т. е. под нормированием оборотных средств понимается процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии. Нормированию подлежат все виды сырья и материалов, независимо от объема их потребления.

Норма расхода материальных ресурсов – максимально допустимое плановое количество сырья, материалов на производство единицы продукции или работы установленного качества в конкретных условиях производства.

Норма производственного запаса – это показатель, характеризующий отношение запасов тех или иных материальных ценностей к их суточной потребности при нормальной деятельности предприятия.

Норматив – средневзвешенная величина расхода различных ресурсов на производство единицы продукции, сложившаяся в действительных условиях и обеспечивающая эффективное их использование, служит эталоном с которым сравнивается плановые и действительные затраты.

Норматив оборотных средств – это денежное выражение стоимости минимально необходимого предприятию среднего запаса товарно-материальных ценностей, необходимого для обеспечения непрерывности процесса производства. Норматив оборотных средств определяется по формуле:

![]() , (3.7)

, (3.7)

где ![]() - норматив производственных запасов;

- норматив производственных запасов;

![]() - норматив незавершенного производства;

- норматив незавершенного производства;

![]() - норматив запаса готовой продукции;

- норматив запаса готовой продукции;

![]() - норматив будущих периодов.

- норматив будущих периодов.

Норматив производственных запасов ![]() вычисляется по формуле:

вычисляется по формуле:

![]() , (3.8)

, (3.8)

где ![]() - среднесуточное потребление материалов;

- среднесуточное потребление материалов;

![]() - норма текущего запаса;

- норма текущего запаса;

![]() - норма подготовительного запаса;

- норма подготовительного запаса;

![]() - норма страхового запаса.

- норма страхового запаса.

Норматив незавершенного производства ![]() вычисляется по формуле:

вычисляется по формуле:

![]() , (3.9)

, (3.9)

![]() , (3.10)

, (3.10)

где ![]() - плановй объем выпуска продукции по производственной себестоимости;

- плановй объем выпуска продукции по производственной себестоимости;

![]() - длительность производственного цикла;

- длительность производственного цикла;

![]() - коэффициент нарастания затрат;

- коэффициент нарастания затрат;

а - затраты производенные единовременно в начале процесса производства;

в - последующие затраты до окончания производства готовой продукции.

Норматив запаса готовой продукции![]() вычисляется по формуле:

вычисляется по формуле:

![]() , (3.11)

, (3.11)

где ![]() - суточный выпуск готовой продукции по производственной себестоимости;

- суточный выпуск готовой продукции по производственной себестоимости;

![]() - интервал отгрузки готовой продукции, дни;

- интервал отгрузки готовой продукции, дни;

![]() - время, необходимое на оформление платежных документов, дни.

- время, необходимое на оформление платежных документов, дни.

Таблица 3.1

| № п/п | Наименование показателя | Ед. изм. | Базисный период | Отчётный период | Отклонение | ||||

| (+,-) | % | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||

| 1 | Стоимость продукции

| млн. руб. | 4946 | 6000 | 1055 | 121,32 | |||

| 2 | Общие затраты на выпуск продукции

| млн. руб. | 3302 | 3600 | 298 | 109,01 | |||

| 3 | Среднесписочная численность работников предприятия:

| чел. | 1565 | 1554 | -12 | 99,27 | |||

| 4 | Показатели движения персонала | ||||||||

| Численность на конец периода:

| чел. | 1566 | 1545 | -21 | 98,66 | ||||

| Коэффициент численности рабочей силы

| % | 100 | 99 | -1 | 98,79 | ||||

| Коэффициент оборота рабочей силы

| % | 9,07 | 4,06 | -5,02 | 44,69 | ||||

| Коэффициент поступления рабочей силы

| % | 4,60 | 1,48 | -3,12 | 32,18 | ||||

| Коэффициент выбытия рабочей силы

| % | 4,47 | 2,57 | -1,90 | 57,57 | ||||

| Коэффициент текучести кадров:

| % | 0,45 | 0,51 | 0,07 | 115,13 | ||||

| 5 | Показатели производительности труда: | ||||||||

| Выработка в натуральном выражении: | тыс. т./ч. | 0,70 | 0,77 | 0,07 | 110,00 | ||||

| Выработка в стоимостном выражении: | млн.руб./ч. | 3,16 | 3,86 | 0,70 | 122,22 | ||||

| 6 | Фонд заработной платы:

| тыс. руб. | 12347,85 | 13049,40 | 701,55 | 105,68 | |||

| 7 | Среднегодовая стоимость основных фондов:

| млн. руб. | 1049,17 | 990,42 | -58,75 | 94,40 | |||

| 8 | Показатели состояния, движения и эффективного использования основных фондов (ОФ) | ||||||||

| Показатели движения ОФ: | |||||||||

| Коэффициент поступления ОФ:

| ед. | 0,06 | 0,08 | 0,02 | 128,02 | ||||

| Коэффициент выбытия ОФ:

| ед. | 0,11 | 0,16 | 0,05 | 146,67 | ||||

| Показатели состояния ОФ: | |||||||||

| Коэффициент износа:

| ед. | 0,21 | 0,32 | 0,10 | 148,30 | ||||

| Коэффициент годности:

| ед. | 0,79 | 0.68 | -0,10 | 86,81 | ||||

| Показатели эффективного использования ОФ: | |||||||||

| Фондоотдача: | руб./руб. | 4,71 | 6,06 | 1,34 | 128,52 | ||||

| Фондоотдача активной части ОФ:

| руб./руб.. | 8,13 | 10,10 | 1,97 | 124,24 | ||||

| Фондоемкость: | руб./руб. | 0,21 | 0,17 | -0,05 | 77,81 | ||||

| Фондовооруженность:

| руб./руб. | 0,67 | 0.64 | -0,03 | 95,10 | ||||

| 9 | Показатели оборачиваемости оборотных средств | ||||||||

| Коэффициент оборачиваемости оборотных средств: | оборот | 8,99 | 8,00 | -0,99 | 88,97 | ||||

| Коэффициент загрузки средств в обороте:

| руб. | 0,11 | 0,13 | 0,01 | 112,40 | ||||

| Продолжительность оборота в днях:

| дней | 40 | 45 | 4,96 | 112,40 | ||||

| 10 | Затраты на 1 рубль произведенной продукции:

| коп. | 67 | 60 | -6,78 | 89,85 | |||

| 11 | Прибыль от реализации продукции:

| млн. руб. | 1643 | 2400 | 757,00 | 146,07 | |||

| 12 | Рентабельность производства:

| % | 33,22 | 40,00 | 6,78 | 120,40 | |||

| Рентабельность продукции | % | 49,75 | 66,67 | 16,92 | 134,00 | ||||

| Рентабельность предприятия:

| % | 102,74 | 137,90 | 35,16 | 134,22 | ||||

Абсолютное и относительное изменение стоимости продукции. Абсолютное изменение стоимости продукции за счет изменения

Среднесписочной численности работников предприятия

![]() ;

; ![]() (1554-1565)*3160000=-34760000

(1554-1565)*3160000=-34760000

Производительности труда на 1 работника

![]() ;

; ![]() (3860000-3160000)*1554=1087800000

(3860000-3160000)*1554=1087800000

![]() ;

; ![]() 1087800000-34760000=1053040000

1087800000-34760000=1053040000

![]() 6000000000-4946000000=1054000000

6000000000-4946000000=1054000000

Относительное изменение:

![]() ;

; ![]() или 122,2%

или 122,2%

![]() ;

; ![]() или 99,3%

или 99,3%

![]() =1,222*0,993=1,213 или 121,3%

=1,222*0,993=1,213 или 121,3%

Стоимость продукции увеличилась на 21,3%, что составляет 1054 млн. рублей за счет уменьшения среднесписочной численности работников на 0,7%, что составляет 34,76 млн. руб. и за счет увеличения производительности труда на 22,2%, что составляет 1087,8 млн. руб.

Абсолютное и относительное изменение стоимости продукции.

Абсолютное изменение стоимости продукции за счет изменения:

Среднегодовой стоимости основных фондов:

![]()

![]() 8,13*0,58*(990,42-1049,17)=-277,02

8,13*0,58*(990,42-1049,17)=-277,02

Удельного веса активной части основных фондов в общей их стоимости:

![]()

![]() 8,13*(0,60-0,58)*990,42=161,04

8,13*(0,60-0,58)*990,42=161,04

Фондоотдачи активной части основных фондов:

![]()

![]() (10,10-8,13)*0,60*990,42=1170,68

(10,10-8,13)*0,60*990,42=1170,68

![]()

![]() =-277,02+161,04+1170,68=1054 (млн.руб)

=-277,02+161,04+1170,68=1054 (млн.руб)

Относительное изменение: ![]()

![]() 0,944*1,034*1,242=1,213 или 121,3%

0,944*1,034*1,242=1,213 или 121,3%

Стоимость продукции увеличилась на 21,3%, что составляет 1054 млн. рублей, за счет уменьшения среднегодовой стоимости основных фондов на 5,6% -277,02 млн. руб,, увеличения удельного веса активной части основных фондов на 3,4% -161,04 млн. руб. и увеличения фондоотдачи активной части основных фондов на 24,2% - 1170,68 млн. руб.

Абсолютное и относительное изменение фонда заработной платы.

Абсолютное изменение фонда заработной платы за счет изменения:

Среднесписочной численности работников предприятия:

![]() ;

; ![]() (1554-1565)*7890=-86790

(1554-1565)*7890=-86790

Средней заработной платы:

![]() ;

; ![]() (8400-7890)*1554=792540

(8400-7890)*1554=792540

![]() ;

;

![]() -86790+792540=705750 (руб.)

-86790+792540=705750 (руб.)

Относительное изменение: ![]() ;

; ![]() 0,993*1,065=1,057 или 105,7%

0,993*1,065=1,057 или 105,7%

Фонд заработной платы увеличился на 5,7%, что составляет 705750 рублей, в том числе за счет увеличения средней заработной платы на 6,5%, что составляет 792540 рублей и уменьшения среднесписочной численности на 0,7% - 86790 руб.

Абсолютное и относительное изменение общих затрат.

Абсолютное изменение общих затрат за счет изменения:

Объема продукции:

![]() ;

; ![]() (1200-1099)*3005=303505

(1200-1099)*3005=303505

Себестоимости единицы продукции:

![]() ;

; ![]() (3000-3005)*1200=-6000

(3000-3005)*1200=-6000

![]() ;

; ![]() 303505-6000=297505

303505-6000=297505

Относительное изменение: ![]() ;

; ![]() 1,092*0,998=1,090 или 109%

1,092*0,998=1,090 или 109%

Общие затраты на выпуск продукции увеличились на 9%, что составляет 297505 тыс. руб., за счет увеличения объема продукции на 9,2%, что составляет 303505 тыс.руб., и за счет уменьшения себестоимости единицы продукции на 0,2%, что составляет 6000 тыс. руб.

Абсолютное изменение прибыли продукции за счет влияния:

Цен на продукцию:

![]() =

= ![]() ;

;

![]() =5000*1200-4500*1200=6000000-5400000=600000 (тыс. руб.)

=5000*1200-4500*1200=6000000-5400000=600000 (тыс. руб.)

Себестоимости продукции:

![]() =

=![]() ;

;

![]() =3005*1200-3000*1200=3606000-3600000=6000 (тыс. руб.)

=3005*1200-3000*1200=3606000-3600000=6000 (тыс. руб.)

Объема продукции:

![]() =

=![]() ;

; ![]()

![]() =1643*(1200*4500/1099*4500-1)=1643*0,092=150995 (тыс. руб.)

=1643*(1200*4500/1099*4500-1)=1643*0,092=150995 (тыс. руб.)

Ассортимента продукции:

![]() ;

; ![]() 0

0

![]() ;

;

![]() =600000+6000+150995=757000000 (руб.)

=600000+6000+150995=757000000 (руб.)

Прибыль продукции увеличилась на 46%, что составляет 757000000 руб., в т. ч. за счет увеличения цен на продукцию на 11%, что составляет 600000 тыс. руб., за счет уменьшения себестоимости продукции на 0,2%, что составляет 6000 тыс. руб., за счет увеличения объема продукции на 9%, что составляет 150995 тыс. руб.

Абсолютное изменение рентабельности продукции за счет влияния:

Цен на продукцию:

![]() =

=![]()

![]() -

- ![]() ;

; ![]() =0,166

=0,166

Себестоимости продукции:

![]() =

=![]() -

- ![]() ;

; ![]() =0,002

=0,002

Структуры выпущенной продукции:

![]() =

=![]() -

-![]() ;

; ![]() =0,498-0,498=0

=0,498-0,498=0

![]() =

=![]() ;

;

![]() =0,166+0,002=0,168

=0,166+0,002=0,168

Рентабельность продукции увеличилась на 34% за счет увеличения цен на продукцию на 11% и уменьшения себестоимости продукции на 0,2%. Структура выпущенной продукции не изменилась и поэтому влияния не оказывает.

ЗАКЛЮЧЕНИЕ

Оборотные средства выступают, прежде всего, как стоимостная категория. Они в буквальном смысле не являются материальными ценностями, так как из них нельзя производить готовую продукцию. Являясь же стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. В отличие от товарно-материальных ценностей оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в следующий.

Определение оборотных средств как авансированных денежных средств в создаваемые запасы оборотных производственных фондов и фондов обращения не раскрывает полного экономического содержания этой категории. Оно не учитывает, что наряду с авансированием определенной суммы денежных средств происходит процесс авансирования в эти запасы стоимости прибавочного продукта, создаваемого в процессе производства. Поэтому у рентабельных предприятий после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли. У нерентабельных предприятий сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается в связи с понесенными убытками.

Оборотные средства часто отождествляются с денежными средствами. Между тем нельзя в прямом смысле называть их денежными средствами. Средства, занятые в производстве и в обращении, не следует отождествлять с деньгами. Совокупная стоимость авансируется в форме денег и, пройдя процесс производства и обращения, снова принимает эту форму. Денежные средства являются посредником в движении средств. Совокупная стоимость, выраженная в деньгах, превращается в реальные деньги только временами и по частям.

Таким образом, оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Оборотные средства предприятия выполняют две функции: производственную и расчетную.

Выполняя производственную функцию, оборотные средства, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт.

По завершении производства оборотные средства переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращении оборотных средств из товарной формы в денежную.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнению производственной программы. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Годин А.М. Статистика. М.: «Дашков и К0», 2002.

2. Елисеева И.И., Юзбашев М.М. Общая теория статистики. Учебник / Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2004.

3. Ефимова М.Р. Статистика. М.: Инфра-М, 2002.

4. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики. Учебник. М.: ИНФРА-М, 2001.

5. Сергеев И.В. Экономика предприятия. Учебное пособие. М.: Финансы и статистика, 2002.

6. Теория статистики. Учебник / Под ред. проф. Г.Л. Громыко. – М.: ИНФРА-М, 2003.

7. Экономическая география промышленности Российской Федерации, М.:ТК Велби, изд-во Проспект, 2005.

8. Экономическая статистика. Учебник / Под ред. Ю.Н. Иванова. – М.: ИНФРА-М, 2004.

9. Экономическая статистика. Учебник, 2-е издание / Под редакцией Ю.Н. Иванова. – М.: Инфра-М, 2003.

10. «Нефть России». - 2004 г. - №3, с.12-15.

11. Министерство промышленности и энергетики//www.minprom.gov.ru

12. Федеральная служба государственной статистики//www.gks.ru

[1] Федеральная служба государственной статистики//www.gks.ru

[2] Министерство промышленности и энергетики//www.minprom.gov.ru

[3] Экономическая география промышленности Российской Федерации, М., 2005, с. 103

[4] См. Садовник П. В., О мерах по воспроизводству минерально-сырьевой базы углеводородов // http://www.geoinform.ru

[5] Нефть России. - 2004 г. - №3

[6] Министерство промышленности и энергетики//www.minprom.gov.ru

Похожие работы

... оборотных средств и их рациональное, эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий. 4. Статистический анализ экономической эффективности использования оборотных средств сельскохозяйственного предприятия Анализ движения основных средств. В течение отчетного периода величина основных средств может изменятся в результате поступления за ...

... продукции рентабельность продаж в отчетном периоде, по сравнению с базисным, снизилась на 0,7%. Проверка факторного анализа ∆R =∆R(Пр.) - ∆R(Себ.) = 4,2 +(-0,7)= 3,5% ЗАДАЧА 5 (тема: статистика уровня жизни населения) Определить индекс реальных доходов в расчете на одного работающего и на душу населения, если известно, что: 1. Численность работающих и членов их семей ...

... потребления, но без учета «челночной» торговли, «оседающих» транзитных товаров и неэквивалентного бартера. Лекция 17 Статистика предпринимательства 1.Социально-экономическая сущность предпринимательства и задачи статистики. 2.Показатели статистики предпринимательства. Особенности статистического изучения малого предпринимательства 3.Тенденции развития малого предпринимательства в ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

0 комментариев