1. Особливості ціноутворення в інвестиційній сфері

Інвестиційна сфера щодо питань ціноутворення має деякі особливості.

По-перше, для визначення вартості будівництва використовується дворівнева система цін, яка охоплює базисну кошторисну вартість будівництва й таку, яка визначається на стадії укладання підрядного контракту. Базисна кошторисна вартість визначається на стадії розроблення проектно-кошторисної документації за кошторисними нормами й цінами. Вартість будівництва визначається в процесі укладання підрядного договору (договірна ціна), ураховує додаткові витрати замовника й підрядчика у зв’язку з лібералізацією цін за ринкових умов. Отже, ціна на будівельну продукцію в недержавному секторі затверджується замовником (інвестором).

По-друге, у будівництві можуть визначатися ціни споживчої одиниці продукції (вартість 1 м2 житлової, виробничої або загальної площі), вартість одного ліжко-місця для лікарень, санаторіїв посадочного місця для кафе, ресторанів, кінотеатрів тощо. Ці ціни мають важливе значення під час продажу будівельної продукції.

По-третє, ціни на будівельну продукцію визначаються індивідуальним кошторисом. І навіть об’єкти, споруджені за типовим проектом, мають різну кошторисну вартість за рахунок місцевих відмінностей: вартість земельного майданчика, обсяг земельних робіт та нульового циклу, витрат на спорудження елементів виробничої та соціальної інфраструктури тощо.

По-четверте, ціни в будівництві виконують планово-облікові функції, що є підставою для укладання договорів і розрахунків за виконані роботи й надані послуги, а також для складання звітів.

По-п’яте, дуже великою особливістю ціноутворення в інвестуванні є метод нормування поточних витрат та планових нагромаджень, тобто накладні витрати визначаються за затвердженими нормами в процентах до прямих витрат, а планові нагромадження — у процентах до кошторисної собівартості робіт (суми прямих і накладних витрат). Перераховані особливості ціноутворення мають суттєві вади, які впливають на якість кошторисів.

Уряд України поступово вдосконалює систему ціноутворення в інвестиційній сфері. У 2000 р. було затверджено його новий порядок у складі державних будівельних норм (ДБН). Цей порядок визначення вартості будівництва, що здійснюється на території України (ДБН Д.1.1-1-2000), ураховує оптові ціни на промислову продукцію, тарифи на транспортування вантажів, тарифні ставки на оплату праці, постачальницько-збутові націнки.

Ним установлюються правила визначення вартості нового будівництва, реконструкції й технічного переоснащення підприємств, будівель і споруд усіх галузей економіки України для кожного учасника інвестиційного процесу, незалежно від форм власності й відомчої належності розповсюджується він на підрядний, господарчий і змішаний способи будівництва, має обов’язковий характер для інвестицій, які фінансуються за рахунок державного бюджету, державного кредиту для державних підприємств і бюджетів усіх рівнів, а також за визначення базисної кошторисної вартості для будівель, які фінансуються інвесторами недержавних форм. У разі визначення договірних цін порядок має рекомендаційний характер.

Система ціноутворення в будівництві містить кошторисні нормативи, правила визначення вартості будівництва та складання інвесторської документації.

Кошторисне нормування й ціноутворення в будівництві мають вирішувати такі завдання:

— забезпечення визначення вартості будівництва на всіх стадіях інвестування через систему ціноутворення в будівництві;

— підвищення ефективності капітальних вкладень, забезпечення економії фінансових та інших ресурсів, упровадження досягнень науки, техніки, передового вітчизняного й закордонного досвіду в будівельному виробництві, застосування нових матеріалів, виробів і конструкцій, організаційних заходів тощо.

Кошторис — це сукупність нормативних розрахунків, які визначають вартість робіт зі спорудження окремого об’єкта й матеріально-технічні та трудові витрати для цього.

Інвесторська кошторисна документація — це сукупність кошторисів, відомостей кошторисної вартості пускових комплексів, черг будівництва, зведень витрат, пояснювальних записок до них та відомостей ресурсів, складених на стадії розроблення проектної документації.

Кошторисні нормативи — це узагальнена назва комплексу кошторисних норм, що об’єднуються в окремі збірники. Разом із правилами й положеннями, що містять необхідні вимоги, вони слугують для визначення вартості будівництва.

Кошторисні нормативи поділяють на такі види:

— загальнодержавні будівельні;

— відомчі;

— для окремих видів будов;

— індивідуальні.

Кошторисна норма — це сукупність ресурсів (трудовитрат, часу роботи будівельних машин і механізмів, витрат матеріалів, виробів і конструкцій), установлена на прийнятий вимірювач будівельних або монтажних робіт, а також конструкцій, виражена, як правило, у натуральних величинах або у формі коефіцієнтів. Головна функція такої норми — визначення нормативної кількості ресурсів, необхідних для виконання відповідного виду робіт, як основи для наступного переходу до вартісних показників.

Загальнодержавні будівельні кошторисні нормативи є обов’язковими для застосування всіма організаціями, установами й підприємствами, незалежно від їх відомчої належності й форм власності за визначення вартості будов (об’єктів), будівництво яких здійснюється із залученням бюджетних коштів підприємств, установ і організацій державної власності.

Відомчі кошторисні нормативи розробляються в обґрунтованих випадках, коли за прийнятою для спеціалізованого будівництва технологією й організацією робіт витрати трудових і матеріально-технічних ресурсів значно відрізняються від загальнодержавних. Ці нормативи застосовуються в тій галузі, для якої їх розроблено, є обов’язковими для організацій, установ і підприємств міністерства або іншого центрального органу виконавчої влади, який їх затвердив, і не повинні суперечити загальнодержавним нормативам або дублювати їх.

Кошторисні нормативи для окремих будов розробляються для великих будов в обґрунтованих випадках, коли за прийнятою для цих будов технологією й організацією робіт витрати трудових і матеріально-технічних ресурсів значно відрізняються від загальнодержавного рівня. Рішення про розроблення таких норм приймається забудовником за погодженням із Держбудом України.

Індивідуальні кошторисні нормативи охоплюють ресурсні елементні норми, які розробляються у складі інвесторської кошторисної документації на окремі конструкції та роботи, передбачені в проекті, за відсутності їх у чинних збірниках ресурсних елементних кошторисних норм. Ці норми затверджуються у складі проекту й застосовуються тільки для будови (об’єкта) за ним.

Згідно з ДБН Д.1.1-1-2000, усі кошторисні нормативи за ступенем збільшення поділяються на елементні та збільшені.

До елементних кошторисних нормативів належать:

— ресурсні елементні кошторисні норми на будівельні роботи (РЕКН) (ДБН Д.2.2-99);

— ресурсні елементні кошторисні норми на монтаж устаткування (РЕКНМУ) (ДБН Д.2.3-99);

— ресурсні елементні кошторисні норми на ремонтно-будівельні роботи (РЕКНр) (ДБН Д.2.4-2000);

— ресурсні елементні кошторисні норми на ремонтно-реставраційні роботи (РЕКНР) (ДБН Д.2.5-2000);

— ресурсні елементні кошторисні норми на пусконалагоджувальні роботи (РЕКНпн) (ДБН Д.2.6-2000);

— ресурсні кошторисні норми експлуатації будівельних машин і механізмів (РКНЕМ) (ДБН Д.2.7-2000).

До збільшених кошторисних нормативів належать збільшені ресурсні кошторисні норми (УРКН):

— на будівлі та споруди в цілому;

— на частини будівель і споруд, конструкції та види робіт.

Вихідними даними для розроблення кошторисних нормативів є найраціональніші технічні рішення в проектах; технологія будівельного виробництва й будівельні машини та механізми, що відповідають останнім досягненням НТП; чинні стандарти на матеріали, вироби й конструкції, а також устаткування.

Особливістю розроблення й затвердження цін на будівельну продукцію є те, що вони розробляються у вигляді базисної кошторисної вартості на основі кошторисних норм на будівельні роботи, монтаж устаткування і потім у складі проекту затверджуються відповідними органами замовників (інвесторів).

Згідно з ДБН Д.1.1-1-2000, базисна кошторисна вартість будівництва — це частка розрахункової кошторисної вартості, що визначається кошторисними документами, складеними проектною організацією в цінах 1997 р. з урахуванням ринкових умов, які склались до 1 січня того року, у якому передбачається будівництво, на підставі кошторисних нормативів, нормативних актів і відповідно до чинного законодавства.

Договірні ціни враховують усі витрати підрядної організації та замовника й формуються за укладання договорів, прогнозування вартості підрядних робіт, розрахунків між замовником і підрядчиком (субпідрядником) за виконані роботи. Узгоджуються договірні ціни на переговорах між учасниками інвестиційного процесу або на тендерних торгах.

Необхідні прямі витрати визначаються нормами витрат матеріалів, конструкцій і деталей, праці, використання будівельних машин і механізмів.

Необхідні прямі витрати праці, матеріально-технічних ресурсів визначаються державними будівельними нормами, до яких належать норми витрат матеріалів, конструкцій та деталей, праці, норми використання будівельних машин і механізмів. Крім цього, під час визначення кошторисної вартості слід ураховувати витрати, пов’язані з обслуговуванням процесу будівельного виробництва, забезпеченням його обіговими коштами, фінансовими ресурсами. Для цих цілей використовують норми й нормативи, що затверджуються постановами Кабінету Міністрів України:

— амортизаційних відрахувань по будівельних машинах і устаткуванню;

— накладних витрат;

— заготівельно-складських витрат;

— націнок постачально-збутових організацій;

— планових нагромаджень.

За призначенням, використанням і методами розрахунку розрізняють базисну кошторисну вартість:

— усього будівництва промислового підприємства, його черги чи пускового комплексу, житлового кварталу тощо;

— окремих об’єктів у його складі — будівель, споруд, інженерних комунікацій;

— окремих видів і комплексів будівельно-монтажних робіт.

Залежно від економічних особливостей і витрат та відповідно до технологічної структури інвестицій, у загальній кошторисній вартості будівництва виокремлюють три основні групи:

— будівельно-монтажні роботи зі спорудження будівель та встановлення в них устаткування;

— витрати на придбання технологічного та інших видів устаткування, пристосувань, інструментів і виробничого інвентарю, необхідних для майбутньої експлуатації збудованого об’єкта;

— інші витрати й роботи, пов’язані з підготовкою та проведенням будівництва (вартість дослідницьких та проектно-розвідувальних робіт, утримання дирекції замовника, підготовки експлуатаційних кадрів майбутнього підприємства, витрати з відведення землі під забудову та ін.). Ця група витрат майже на всіх спорудах становить 8 — 10 % загальної базисної кошторисної вартості будівництва й використовується для аналізу, планування, фінансування та обліку інвестицій.

Будівельні роботи розподіляються на три групи:

— загальні будівельні (земляні, кам’яні, бетонні тощо);

— спеціальні будівельні (фундаменти під устаткування, технологічні канали, тунелі);

— санітарно-технічні (водопровід, каналізація, опалення, газопостачання, вентиляція та ін.).

До монтажних робіт відносять складання та встановлення всіх видів устаткування з виконанням усіх супутніх робіт, які з ними пов’язані, а також електромонтажних та інших енергопостачальних робіт.

Договірні ціни призначені для формування вартості будівництва, визначення у внутрішньо будівельних титульних списках будов та окремих об’єктів усіх витрат підрядчика на виконання будівництва й монтажну, прогнозування вартості підрядних робіт, а також розрахунків між замовниками й підрядчиками за виконані роботи.

Договірні ціни на будівництво формуються на рівноправній основі замовниками й підрядчиками із залученням, коли є необхідність, субпідрядних організацій за укладання або уточнення контрактів на підрядні роботи.

Вибір одиниці виміру здійснюється на основі чинних будівельних норм і правил з урахуванням практики, що склалася в будівництві.

Договірна ціна встановлюється в цілому для будови або окремих її частин.

Договірна ціна, яку встановлюють у контракті, визначається в українській національній валюті. Коли продукцію для будівництва придбано за кордоном, її вартість включається в договірну ціну в українській національній валюті й, крім того, наказується окремим рядком — у валюті країни-імпортера або третьої держави.

2.Узгодження договірних цін

За умов переходу до вільних ринкових відносин узгодження договірної ціни може відбуватися як на переговорах між замовниками й підрядчикам, так і на конкурентних торгах. Узгодження цін здійснюється, як правило, традиційним способом — замовник передає генеральній підрядній організації в установленому порядку проектно-кошторисну документацію до виконання робіт, підрядчик готує пропозиції за договірною ціною та узгоджує її із замовником під час проведення переговорів. Узгодження договірних цін на конкурентних торгах здійснюється відповідно до Положення про проведення конкурсів (тендерів) у будівництві.

Основою для формування договірних цін є проектна документація, а також кошторисні норми та розцінки на конструктивні елементи й види робіт, ціни на продукцію й послуги для будівництва.

Розрізняють кілька видів договірних цін:

— тверді (остаточні) на весь обсяг будівництва; вони враховують майбутнє коливання цін і не коригуються стосовно фактичного рівня інфляції. Як правило, такі ціни встановлюються для об’єктів зі строком будівництва не більше року;

— динамічні (відкриті), які мають, як правило, незмінну частину витрат (базисну кошторисну вартість). Ця частка коригується в процесі будівництва відповідно до фактичного рівня інфляції.

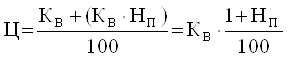

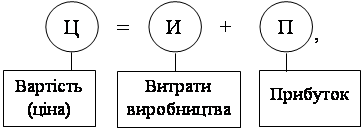

Ціна, або кошторисна вартість (Ц), визначається за формулою:

,

,

де КВ — кошторисна собівартість будівельно-монтажних робіт (сума прямих і накладних витрат);

НП — норматив планових нагромаджень (нормативний прибуток).

Необхідні прямі витрати визначаються нормами витрат матеріалів, конструкцій і деталей, праці, нормами використання будівельних машин і механізмів.

Крім того, за визначення кошторисної вартості слід ураховувати витрати, пов’язані з обслуговуванням процесу будівельного виробництва, забезпеченням його обіговими коштами. Для цього використовують норми й нормативи, що затверджуються постановами Кабінету Міністрів України: норми амортизаційних відрахувань по будівельних машинах та механізмах; накладних, заготівельно-складських витрат; націнок постачально-збутових організацій; норматив планових нагромаджень.

Прямі витрати (ПВ) обчислюються за формулою:

![]() ,

,

де ОРі — кількість (обсяг) окремих видів робіт або конструктивних елементів в одиницях вимірювань, які відповідають затвердженим розцінкам;

ЕРі — одинична розцінка і-тої роботи;

ОКі — обсяг конструктивних елементів відповідних видів робіт, вартість матеріалів яких не включено в одиничну розцінку;

Ні, Ці — відповідно норма витрат і кошторисна ціна матеріалів, конструктивних елементів, які не враховано в одиничних розцінках.

У складі кошторисної вартості будівельно-монтажних робіт прямі витрати становлять у середньому 75—80 %. Їхня частка коливається залежно від галузі господарства, а в житловому будівництві — залежно від областей, міст, зон будівництва та видів будинків. Середня структура елементів прямих витрат уточнюється для кожного об’єкта в базисних кошторисних цінах 1997 р.

Граничні базисні ціни на матеріали, вироби та конструкції (франко-станція відправлення) визначається згідно з державною кошторисною базою 1997 р. До граничних цін додається вартість транспортних і заготівельно-складських витрат.

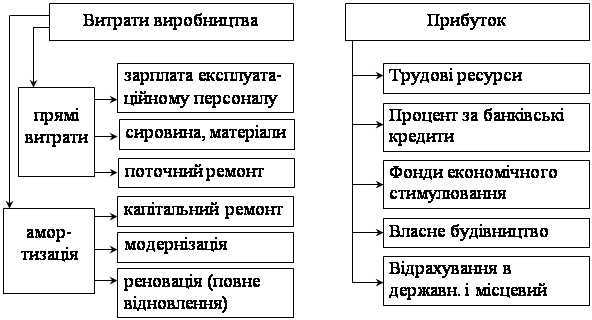

Накладні витрати, на відміну від прямих, не пов’язані безпосередньо з технологічним процесом будівельного виробництва, а призначені для його обслуговування — організації, управління, інженерної підготовки, здачі в експлуатацію та забезпечення інших умов.

Накладні витрати розподіляються на чотири групи.

1. Адміністративно-господарські витрати:

— на основну й додаткову заробітну плату, включаючи будь-які види грошових і матеріальних доплат відповідно до штатного розпису та встановлених будівельною організацією систем оплати праці;

— відрахування за встановленими законодавством нормами на соціальні заходи;

— витрати на транспортне обслуговування працівників будівельної організації, пов’язане з управлінням будівництвом;

— витрати на матеріально-технічне забезпечення апарату управління будівельної організації, на службові відрядження;

— відрахування структурних підрозділів на утримання апарату управління будівельної організації.

2. Витрати на обслуговування працівників будівництва:

— пов’язані з набором робочої сили, підготовкою (навчанням) та перепідготовкою кадрів;

— витрати на дотримання техніки безпеки праці, протипожежної та сторожової охорони, санітарно-гігієнічних та інших спеціальних вимог;

— відрахування на соціальні заходи від витрат на оплату праці робітників.

3. Витрати на організацію робіт на будівельних майданчиках:

— амортизаційні відрахування та витрати на поточний ремонт та переміщення пристроїв та обладнання, що належать до складу основних заходів і не передбачені в прямих витратах;

— знос та витрати на ремонт малоцінних і швидкозношуваних інструментів та виробничого інвентарю, що використовуються під час виконання будівельно-монтажних робіт і не належать до основних фондів;

— знос та витрати, пов’язані зі спорудженням, ремонтом, утриманням, розбиранням та переміщенням тимчасових (не титульних) споруд, пристосувань і пристроїв;

— витрати на геодезичні роботи;

— витрати, пов’язані з винахідництвом та раціоналізацією;

— витрати некапітального характеру, пов’язані з удосконаленням технології, організації будівельного виробництва, а також пов’язані із забезпеченням якості будівництва;

— витрати на упорядкування та утримання будівельних майданчиків.

4. Інші накладні витрати:

— платежі з обов’язкового страхування майна будівельної організації та цивільної відповідальності, а також окремих категорій працівників;

— платежі за викидання в довкілля забруднюючих речовин;

— витрати на сплату процентів за фінансові кредити, одержані для поповнення власних оборотних коштів, а також для придбання основних виробничих фондів і нематеріальних активів для поточної виробничої діяльності, незалежно від терміну кредитування;

— витрати на сплату процентів (винагороди) за користування матеріальними цінностями, взятими в оренду (лізинг);

— відшкодування витрат на участь у виставках, ярмарках;

— витрати на здійснення реклами будівельної продукції.

Традиційно накладні витрати нормуються двома способами — на будівельні роботи (у процентах до прямих витрат) і на монтажні (у процентах до основної зарплати робітників). Накладні витрати враховуються в базисній кошторисній вартості будівельно-монтажних робіт за нормами, установленими постановою Кабінету Міністрів України для міністерств та відомств.

Загалом вартість будівництва (обсяг інвестицій) підприємств, будинків і споруд визначається замовником і охоплює:

— договірну ціну, що складається з вартості робіт, які підлягають виконанню генеральним підрядчиком за контрактом;

— частину базисної кошторисної вартості будівництва, що належить до діяльності замовника;

— базисну кошторисну вартість пусконалагоджувальних робіт;

— додаткові витрати замовника, викликані формуванням ринкових відносин;

— обов’язкові відрахування, збори й платежі, передбачені чинним законодавством;

— податок на додану вартість;

— премію за введення в дію виробничих потужностей та об’єктів будівництва;

— додаткові витрати на розвиток матеріально-технічної бази будівельної організації, якщо вони передбачені будівельним контрактом.

За підсумками розрахунку вартості будівництва показуються зворотні суми, тобто кошти, що повертаються замовнику після введення об’єкта в експлуатацію.

Викладена вище методика ціноутворення в інвестиційній сфері вкрай недосконала й громіздка та несе в собі рудименти командно-адміністративної системи.

Базисна вартість будівництва й визначена на її підставі договірна ціна обґрунтовується на фіктивному рівні цін і дезорієнтує інвестора, у деяких випадках ставить його у важке фінансове становище й може призвести до банкрутства.

Підрядчик також має великі труднощі через необхідність періодично переглядати й обґрунтовувати приріст цін на інвестиційні товари, що використовуються в будівництві (матеріали, деталі, напівфабрикати), вартість робочої сили й експлуатації будівельних машин та механізмів, а також інші статті витрат.

Методика визначення базисних цін будується на підставі нормування до прямих витрат планових нагромаджень, поточних витрат, що лімітуються, а також інших, які не залежать від прямих витрат.

Вартість будівельно-монтажних робіт охоплює витрати на монтаж технологічного обладнання. Тобто вартість монтажу обладнання відділена від вартості самого обладнання й ураховується у складі витрат на зведення будівель, споруд.

Такий порядок ціноутворення не зацікавлює підрядчика в економії матеріалів, збереженні конструкцій, зниженні витрат на транспортування.

З розвитком ринкових відносин такий порядок ціноутворення веде до необґрунтованого зростання цін на всі елементи собівартості будівельно-монтажних робіт.

З урахуванням світового досвіду можна рекомендувати деякі пропозиції щодо вдосконалення ціноутворення в інвестиційній сфері України:

— уже на стадії обґрунтування доцільності інвестицій замовником мають розроблятись інвесторські кошториси, де визначається прийнятна на всіх стадіях інвестиційного процесу вартість будівництва;

— інвесторські кошториси на тендерах мають бути підставою для розроблення проектів цін на будівельну продукцію підрядчиків, що беруть участь у торгах;

— державні та недержавні інвестори мають змогу вибрати з підрядчиків тих, що пропонують ціни, нижчі закладених в інвесторських кошторисах;

— нормування поточних витрат, планових нагромаджень, інших витрат, що лімітуються, слід здійснювати до базису (прямих витрат, кошторисної собівартості), з якого має вилучатись вартість матеріалів, деталей і конструкцій;

— прогнозований рівень цін, збільшених розцінок споживчої одиниці будівельної продукції має коригуватись системою регіональних індексів цін, що склалися, а не встановлюватись стосовно граничних нормативів;

— кошториси підрядної фірми розробляються на підставі інвесторських кошторисів з урахуванням можливого зниження рівня собівартості робіт як умови, що забезпечує перемогу на тендері;

— у підрядних контрактах слід розділити предмет договірної ціни: на будівельну частину (будівлі, споруди з інженерним обладнанням) і на технологічну (доставку, установку або монтаж технологічного обладнання), що дасть змогу проводити розрахунки між замовником і підрядчиком окремо за будівельні роботи та монтаж обладнання;

— доцільно також надати можливість незалежним інжиніринго-консалтинговим фірмам оприлюднювати регіональні ціни на матеріально-технічні та людські ресурси, що складаються в будівельному виробництві.

Похожие работы

... і імовірнісних понять і статистичного аналізу. Це відповідає сучасним міжнародним стандартам і є дуже трудомістким процесом, що вимагає пошуку і залучення численної і кількісної інформації. Тема 7 Ціноутворення в будівництві Ціноутворення в будівництві має свою специфіку( зв'язану з відмінними рисами будівельної продукції і будівельного виробництва. В основу цін у будівництві покладені ...

... подальшого розвитку управління житлово-комунальним комплексом у майбутньому, які б дозволили забезпечити контроль з боку держави і суспільства за розвитком реструктурованих підприємств. Розділ ІІІ. Органи державного управління в сфері житлово-комунального господарства 3.1 Система органів управління житлово-комунальним господарством Система управління житлово-комунальним господарством ...

... і виробничі і економічні характеристики споруд і об’єктів: - виробнича потужність, - кількість виробленої продукції, - собівартість продукції. 5. Основні економічні показники гідротехнічного і водогосподарського будівництва Для гідротехнічного і водогосподарського будівництва використовують слідуючі економічні показники: 1) Основні виробничі фонди (ОВФ) діючого підприємства або об’єкта, ...

... споживача. Все це дає підстави для висновку про значимість в сучасних умовах правильно спланованої стратегії та визначення пріоритетів в подальшому плану розвитку операторів фіксованого зв’язку. РОЗДІЛ 3 ШЛЯХИ УДОСКОНАЛЕННЯ БІЗНЕС-ПЛАНУ РОЗВИТКУ ТОВ «БАЗІС» Бізнес-план - це специфічний плановий документ, в якому відображено організаційно-фінансові заходи для забезпечення виробництва окремих ...

0 комментариев