Содержание

Ведение

1. Теоретические основы функционирования накопительной пенсионной системы республики казахстан

1.1 История становления накопительной пенсионной системы

1.2 Законодательные аспекты регулирования пенсионного обеспечения

1.3 Зарубежный опыт реформирования пенсионной системы

2. Регулирование пенсионных фондов, их анализ и инвестиционная деятельность

2.1 Анализ государственного регулирования деятельности накопительных пенсионных фондов

2.2 Оценка инвестиционной деятельности накопительных пенсионных фондов

2.3 Анализ финансово-хозяйственной деятельности АО "Грантум НПФ"

3. Пути совершенствования госудаврсвенного регулирования накопительной пенсионной ситемы в республике Казахстан

Заключение

Список использованной литературы

Приложения

Ведение

Современная пенсионная система Казахстана начинает свой отсчет с 1997 года, когда Правительство РК одобрило Концепцию реформирования системы пенсионного обеспечения в стране, и был принят Закона Республики Казахстан "О пенсионном обеспечении в Республике Казахстан". Нововведения заключались в создании основ накопительной пенсионной системы при постепенном отказе от солидарной системы.

В настоящее время, совокупные пенсионные активы в Казахстане превысили совокупный банковский капитал, отечественные негосударственные накопительные пенсионные фонды превратились в крупных внутренних институциональных инвесторов.

Финансовые ресурсы пенсионных фондов - это огромный потенциал, который является стратегически важным как для государства, так и для отдельных отечественных предприятий. Пенсионные активы сегодня - это долгосрочные и недорогие источники финансирования, которые, прежде всего, направлены на обеспечение будущего наших граждан.

Наряду с выполнением своей основной функции: сбережение накоплений вкладчиков, задачами участников пенсионной системы являются - приумножение пенсионных активов и инвестирование национальной экономики. Поэтому одним из главных критериев работы пенсионных фондов становиться - эффективное управление пенсионными активами и квалифицированная инвестиционная стратегия, основанная на создании оптимальной структуры портфеля с учетом снижения и распределения рисков и обеспечения стабильного инвестиционного дохода. Достижение данных целей невозможно без государственного контроля и надзора за функционированием накопительной пенсионной системы.

В конце прошлого столетия проблемы пенсионного обеспечения приобрели особую остроту. Причиной тому стали с одной стороны переход к механизмам рыночной экономики, с другой - социально-демографические факторы, присущие Казахстану в 90-х годах прошлого столетия. В условиях действовавшей солидарной пенсионной системы высокие темпы роста инфляции и безработицы среди населения, падение объёмов ВВП, острый бюджетный дефицит стали причинами появления и увеличения задолженностей по выплате пенсий и невозможности обеспечить даже минимального уровня социальных гарантий. Таким образом, становилась очевидной неустойчивость распределительной системы пенсионного обеспечения, основанной на солидарности поколений. На проблемы, связанные с недостаточным финансированием необходимых пенсионных расходов, наслаивались демографические. Некоторые из них были связаны с деформированием возрастной структуры населения и ускорением процессов старения населения в результате сокращения рождаемости на фоне увеличения средней продолжительности жизни казахстанцев.

Казахстан стал первой страной на территории СНГ, которая в 1998 г. начала планомерный переход к системе накопительного пенсионного обеспечения на принципах персональных пенсионных отчислений. Основной целью проведения пенсионной реформы стало построение финансово устойчивой и справедливой системы, учитывающей экономический рост, соразмеряющей трудовой вклад с пенсией через персонифицированный учет пенсионных взносов. К тому же накопительная пенсионная система была призвана решить ряд проблем: смягчить социальную напряженность, постепенно освободить бюджет от бремени пенсионных выплат, способствовать появлению у граждан заинтересованности зарабатывать много и легально. В результате пенсионной реформы будущие пенсии должны были сохраниться и приумножиться, а экономика получить еще одного институционального инвестора - пенсионные фонды.

Меняющаяся ситуация на финансовом рынке отражается на структуре инвестиционных портфелей. Снижение доходности пенсионных активов за последние два года, проблемы нехватки сверхнадежных и высоколиквидных финансовых инструментов, доказывают практическую значимость разработанной нами темы и говорят о ее актуальности и необходимости.

Целью дипломной работы является исследование инвестиционной деятельности пенсионных фондов в Республике Казахстан в рыночных условиях хозяйствования.

Для достижения поставленной цели необходимо решить следующие задачи:

раскрыть основы функционирования накопительной пенсионной системы;

рассмотреть особенности регулирования инвестиционной деятельности пенсионных фондов;

рассмотреть финансово-хозяйственную деятельность пенсионного фонда АО "Грантум НПФ";

предложить пути совершенствования государственного регулирования накопительной пенсионной системы.

Предметом исследования явились пенсионное обеспечение в Республике Казахстан, а также организация деятельности накопительных пенсионных фондов.

Методологической основой выполнения дипломной работы послужили нормативные и законодательные акты Правительства Республики Казахстан, монографии, учебные пособия, научные статьи отечественных и зарубежных авторов, материалы периодической печати.

1. Теоретические основы функционирования накопительной пенсионной системы республики казахстан 1.1 История становления накопительной пенсионной системы

Унаследованная Казахстаном от бывшего Советского Союза пенсионная система являлась частью единой, широкой государственной системы пособий и компенсационных выплат. Она была основана на принципе солидарности поколений, когда текущие выплаты пенсий состоявшимся пенсионерам производились из текущих пенсионных взносов работающих граждан при отсутствии прямой связи между ними. В условиях плановой экономики ее функционирование было достаточно эффективным.

Однако с переходом к рыночной экономике и связанным с этим процессом коренных преобразований и неизбежных в переходный период дестабилизирующих экономических и социально-политических факторов, солидарная пенсионная система, имея существенные недостатки в структуре и организации, а также при отсутствии стимулов для уплаты в сочетании с мягкими критериями для прав на получение пенсии, становилась все более неприспособленной, и в конечном итоге - просто нежизнеспособной. Есть несколько причин перехода к накопительной системе. Во-первых, при "солидарной" пенсионной системе есть вероятность, что объем отчисляемых взносов меньше, чем количество средств, требуемых государству на выплату пенсий [1, c.34-37].

Рост уровня безработицы и распространение неформальной и неполной занятости привели к негативным сдвигам на рынке труда, следствием которых стал выход части населения из обязательной системы пенсионного обеспечения, чьи взносы были источником для финансовой основы солидарной пенсионной системы. В целях снижения прогнозируемого роста и чрезмерного усиления пенсионной нагрузки на работающее население, предупреждения ухудшения уровня жизни как работающих, так и пенсионеров, обеспечения в будущем бесперебойной выплаты пенсий Правительством Республики Казахстан в качестве альтернативного пути решения данной назревшей проблемы было проведено реформирование пенсионной системы. Во-вторых, существенным поводом изменения системы явилось то, что в Казахстане ежегодно наблюдается снижение количества работающего населения; кроме того, в дальнейшем ожидается продолжение снижения рождаемости. Это означает, что число людей, имеющих право на пенсию, увеличится, а количество работающих станет меньше. "Солидарная" система не в состоянии справиться с такой ситуацией и обеспечить бесперебойную выплату пенсий.

Когда население старится, на каждого престарелого приходится менее 6 человек трудоспособного возраста и доля лиц, вносящих взносы в пенсионный фонд, уменьшается из года в год. В нашей республике на каждого престарелого в 1992 году приходилось - 3 работающих, а в 1996 году только 1,8. Средняя продолжительность жизни в Казахстане у мужчин 63,8 года, у женщин 73,1 года, а средняя продолжительность собственного пенсионного возраста или период получения пенсий составляет у мужчин 13 лет и у женщин 21 год. Если население свыше 60 лет в 1990 году составляло не более 10 %, то в 1998 году - 18 %, к 2006 году составило 26 %, а в 2009 29 %.

Таким образом, существовавшая в Казахстане система пенсионного обеспечения, основанная на принципе солидарности поколений, практически исчерпала свои возможности. Сохранение пенсионной системы в том виде, в котором она существовала в нашей стране до 1998 года, могло привести к дальнейшему обострению кризиса. Во избежание этого правительством Казахстана было принято решение о реформировании системы пенсионного обеспечения.12 мая 1997 года вышла в свет "Концепция реформирования системы пенсионного обеспечения в Республике Казахстан". А в 1998 году Казахстан стал первым государством на территории СНГ, который приступил к планомерному переходу к накопительной системе пенсионного обеспечения.

На сегодняшний день в республике действуют две системы:

солидарная (для нынешних пенсионеров и тех граждан, чей трудовой стаж на первое января 1998 года составил не менее шести месяцев);

накопительная (для тех, кто с первого января 1998 года начал отчислять из заработной платы десятипроцентные обязательные пенсионные взносы в накопительные пенсионные фонды) [2].

При накопительной пенсионной системе каждый участник копит пенсию индивидуально, перечисляя взносы со своего дохода, и пенсионные накопления являются его собственностью. Таким образом, пенсия не будет зависеть от количества работающих на момент выхода на пенсию, а будет выплачиваться с индивидуального пенсионного счета. В накопительной системе на взносы также начисляются проценты (инвестиционный доход), которые обеспечат более быстрый рост накоплений и защиту их от инфляции.

Особенности реформирования системы направлены в сторону дальнейшего позитивного развития пенсионной реформы.

На сегодняшний день в Казахстане работают 14 лицензированных накопительных пенсионных фондов, из которых один - государственный.

В числе тринадцати негосударственных накопительных пенсионных фондов - один корпоративный и 12 накопительных пенсионных фондов.

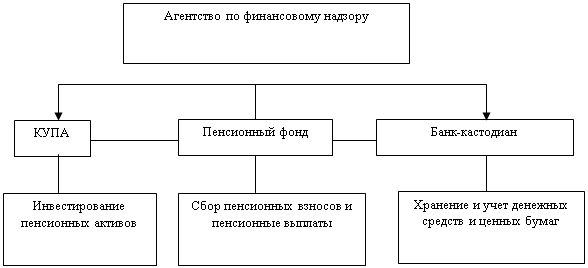

Вся система пенсионного обеспечения Законом возложена на трех юридических лиц: государственный или негосударственный накопительный пенсионный фонд, компании по управлению накопительными пенсионными активами, банк-кастодиан. Рассмотрим структуру системы пенсионного обеспечения на рисунке 1.

Рисунок 1. Структура пенсионного обеспечения

Как видно из рисунка 1, функции строго разделены: фонды осуществляют сбор обязательных и добровольных пенсионных взносов вкладчиков и пенсионные выплаты получателям; компании по управлению активами занимаются непосредственно инвестированием путем размещения средств в депозиты, государственные и корпоративные ценные бумаги и в другие финансовые инструменты; банк-кастодиан оказывает услуги по ответственному хранению, учету вверенных ценных бумаг денежных средств клиентов. Эти структуры взаимно контролируют друг друга и несут имущественную ответственность за свои действия, т.е. создана система многоуровневого контроля. Государственный контроль осуществляет Агентство по финансовому надзору. Кроме того, между банком-кастодианом и компаний по управлению накопительными пенсионными активами (КУПА) не должно быть аффилированности, поскольку банк обязан регулировать соответствие финансовых инструментов, в которые инвестируются активы, с теми нормами, которые устанавливает Национальный Банк Республики Казахстан.

Трехуровневая структура системы пенсионного обеспечения является гарантией сохранности пенсионных накоплений. Контроль над сохранностью накоплений ведется по многим направлениям в самом пенсионном фонде, в Национальном Банке, в банке-кастодиане, а когда они инвестируются в ЦБ - еще и подепозитарно. В основе новой системы пенсионного обеспечения граждан лежит принцип персональных сбережений. Защита интересов вкладчиков обеспечивается жесткой системой постоянного контроля за деятельностью накопительных фондов, компаний по управлению пенсионным активами и банков-кастидианов [3].

Таким образом, существует много причин, из-за которых правительство приняло решение об изменении пенсионной системы:

неизвестная стоимость: при старой системе пенсия исчислялась единожды по достижении пенсионного возраста. При такой системе правительство не могло знать, какое количество денег понадобиться ежегодно на выплату пенсий, что делало невозможным расчет стоимости пенсионной системы;

меньше работников, меньше взносов: в будущем ожидается снижение доли работающего населения в связи со снижением рождаемости. Это означает, что число людей, получающих пенсию, увеличится, а число людей, выплачивающих взносы, станет меньше. Старая система не в состоянии справиться с такой ситуацией;

необходимость накоплений ради своего будущего: при новой накопительной пенсионной системе пенсия складывается из взносов работодателя и инвестиционного дохода на эти взносы. Это означает, что сумма возрастает каждый год, и каждый может быть уверенным, что получит пенсию по достижении пенсионного возраста. Вкладчик сможет каждый год проверять баланс своего пенсионного счета при получении ежегодного отчета от пенсионного фонда;

каждый копит себе пенсию сам: новая накопительная пенсионная система устроена таким образом, что взносы, производимые за вас работодателем, будут использоваться для обеспечения вашей пенсии. При старой системе за счет взносов выплачивались пенсии уже состоявшимся пенсионерам. Однако не было гарантий, что найдутся деньги на их собственную пенсию по достижении ими пенсионного возраста;

равенство означает справедливость: при старой пенсионной системе некоторые работники имели право на досрочный выход на пенсию. Содержание этих людей стоило налогоплательщикам и правительству дополнительных денег, так как они получали пенсию более длительный период времени.

Но эти работники платили такие же налоги, как и все остальные, а их работодатели - такую же сумму взносов как все работодатели. Новая накопительная система справедливее, так как для все установлен единый пенсионный возраст;

Помогая Казахстану: при новой накопительной пенсионной системе деньги с пенсионного счета будут инвестироваться компанией по управлению пенсионными активами (управляющей компанией) выбранного пенсионного фонда. Эти инвестиции помогут казахстанским компаниям укрепить свои позиции в будущем;

В перспективе новая накопительная пенсионная система позволит правительству справиться со своими финансовыми обязательствами, работникам накопить достаточное количество средств для обеспечения своей старости, а казахстанской экономике - в целом успешно развиваться.

1.2 Законодательные аспекты регулирования пенсионного обеспеченияПенсионное обеспечение в Республике Казахстан регламентируется Законом Республики Казахстан от 20 июня 1997 года "О пенсионном обеспечении в Республике Казахстан" (с изменениями и дополнениями по состоянию на 19.03.2010 год).

В соответствии с новой накопительной пенсионной системой пенсионный счет состоит из взносов, произведенных работодателем (равных минимум 10% от заработка), и полученного инвестиционного дохода.

Пенсионный счет = Взносы + Инвестиционный доход

Размер пенсии будет больше в случаях, если:

доход растет - взносы возрастают;

- дольше срок работы - в этом случае деньги будут инвестированы на более длительный срок и заработают больше процентов;

- производятся дополнительные добровольные взносы, при этом сокращается налогооблагаемый доход (при условии, что добровольные взносы за месяц не превышают 10-кратного размера месячного расчетного показателя); к тому же, инвестиционный доход, полученный на взносы, также не будет облагаться налогом.

работодатель перечисляет больше установленного обязательного минимума, то есть больше 10% от заработной платы. Эти взносы вычитаются при исчислении налога для работодателя, при условии, что за месяц они не превышают 20-кратного размера месячного расчетного показателя.

Люди, вышедшие на инвалидность до 1 января 2001 года, смогут получить свои пенсионные накопления целиком. Кроме того, следует помнить, что пенсии по инвалидности, в случае потери кормильца и по возрасту перешли в разряд социальных пособий, и будут выплачиваться Министерством труда и социальной защиты населения из средств Республиканского бюджета в соответствии с новым законом о социальных пособиях [4].

В соответствии с пенсионной системой, существовавшей до 1998 года пенсионные взносы собирались Государственным пенсионным фондом на областном уровне.30% этих взносов затем отправлялись на республиканский уровень для перераспределения. Для выплаты пенсий в своих областях местные отделы социального обеспечения использовали собранные у себя в области взносы, а также перечисления с республиканского уровня. Новая накопительная система упразднила Государственный пенсионный фонд и создала Государственный центр по выплате пенсий (Пенсионный центр). Теперь Пенсионный центр собирает все взносы на республиканском уровне и осуществляет пенсионные выплаты пенсионерам. Если взносов недостаточно для осуществления пенсионных выплат, то производится прямой перевод из республиканского бюджета в Пенсионный центр для выполнения обязательств по пенсиям. В новую накопительную систему встроено несколько защитных механизмов, гарантирующих ее силу:

Законодательная структура: новая накопительная система поддерживается многочисленными законами и положениями, которые были приняты для поддержания целей новой системы.

Регулярный надзор: правительство сделало больше, чем просто издало законы и постановления. Оно также определило три института, которые осуществляют надзор за накопительной системой: Национальное пенсионное агентство (НПА), которое несет ответственность за выдачу лицензий и надзор за пенсионными фондами; Национальная комиссия по ценным бумагам (НКЦБ), которая несет ответственность за выдачу лицензий и контролирует работу управляющих компаний и кастодианов (сейчас этим занимается Агентство финансового надзора); Государственный центр по выплате пенсий (ГЦВП), который несет ответственность за сбор взносов и перераспределение их в соответствующие пенсионные фонды, а также за присвоение Социального индивидуального кода каждому работнику. ГЦВП также выплачивает пенсии сегодняшним и будущим пенсионерам.

Достаточность капитала: чтобы получить лицензию пенсионного фонда, управляющей компании или кастодиана, компания должна продемонстрировать достаточные резервные фонды. Это те деньги, которые хранятся отдельно и могут быть использованы в случае, если пенсионный фонд испытывает финансовые затруднения.

Установлены обязательные требования к деятельности пенсионных фондов, среди которых отметим следующие:

лицензирование деятельности накопительных пенсионных фондов по привлечению пенсионных взносов и осуществлению пенсионных выплат; установления пруденциальных нормативов для накопительных пенсионных фондов; регулирования деятельности накопительных пенсионных фондов путем установления соответствующих норм и лимитов, обеспечивающих их финансовую устойчивость;

установление требований к учредителям, руководящим работникам и специалистам накопительных пенсионных фондов, а также к размеру и составу их уставного капитала;

установление специальных требований хранения накопительными пенсионными фондами денег и ценных бумаг исключительно в банке-кастодиане, неаффилированном с накопительным пенсионным фондом и организацией, осуществляющей инвестиционное управление пенсионными активами;

ведения раздельного учета собственных средств и пенсионных активов накопительных пенсионных фондов, а также установления контроля за их целевым размещением;

передача функций по инвестиционному управлению пенсионными активами накопительных пенсионных фондов компаниям по управлению пенсионными активами;

установление требований по диверсификации и снижению рисков при размещении пенсионных активов;

введение ограничений на размеры комиссионных вознаграждений, получаемых накопительными пенсионными фондами;

обязательность ежегодного проведения аудиторских проверок годовых финансовых отчетов накопительных пенсионных фондов;

регулярная финансовая и статистическая отчетность накопительных пенсионных фондов перед соответствующими государственными органами в установленном законодательством порядке;

участие в системе страхования пенсионных активов.

Таким образом, государством предъявляется ряд требований для обязательного исполнения накопительными пенсионными фондами с целью защиты пенсионных накоплений и эффективной работы фондов. Новая накопительная система устроена так, что в основе работы каждого накопительного пенсионного фонда лежит треугольник, который составляют: Пенсионная компания, которая несет общую ответственность. Она нанимает управляющую компанию и кастодиан и отслеживает их деятельность. Она хранит индивидуальные записи по каждому вкладчику и регулярно отчитывается перед правительственными организациями. Компания по управлению пенсионными активами (управляющая компания), которая несет ответственность за инвестирование средств вкладчиков. Она решает, каким образом должны быть инвестированы средства со счетов вкладчиков и регулярно оценивает активы.

Банк-кастодиан, который несет ответственность за хранение средств. Все взносы переводятся из Государственного центра по выплате пенсий непосредственно кастодиану. Он размещает их в инвестиции по совету управляющей компании. Пенсионные активы накопительных пенсионных фондов хранятся и учитываются на счетах в банках-кастодианах в соответствии с кастодиальным договором. Кастодиальный договор заключается между банком-кастодианом, накопительным пенсионным фондом и организацией, осуществляющей инвестиционное управление пенсионными активами. В случае если инвестиционное управление пенсионными активами осуществляется накопительным пенсионным фондом самостоятельно, то кастодиальный договор заключается между банком-кастодианом и накопительным пенсионным фондом.

Банк-кастодиан ведет учет всех операций по аккумулированию пенсионных активов, их размещению, по получению инвестиционного дохода и ежемесячно информирует накопительный пенсионный фонд о состоянии его счетов и деятельности организации, осуществляющей инвестиционное управление пенсионными активами. У накопительного пенсионного фонда должен быть один банк-кастодиан.

Кастодиальный договор может быть расторгнут на основании соответствующего решения исполнительного органа накопительного пенсионного фонда в одностороннем порядке по требованию накопительного пенсионного фонда с уведомлением банка-кастодиана и организации, осуществляющей инвестиционное управление пенсионными активами, и завершением процедуры передачи пенсионных активов новым банку-кастодиану и (или) организации, осуществляющей инвестиционное управление пенсионными активами, в двадцатидневный срок до намеченной даты расторжения.

Каждая из этих сторон должна быть независима одна от другой. Это условие разработано для обеспечения сохранности денег вкладчиков.

Пенсионная компания несет ответственность за функционирование накопительной системы в целом:

найм управляющей компании и кастодиана: пенсионная компания должна заключить контракт с управляющей компанией и кастодианом;

маркетинг и расширение контингента вкладчиков: пенсионная компания отвечает за заключение контрактов с отдельными работниками;

осуществление индивидуального учета: пенсионная компания должна получать информацию от работодателей, кастодиана и управляющей компании и начислять инвестиционный доход по индивидуальным пенсионным счетам. Она также несет ответственность за предоставление вкладчикам ежегодного отчета о балансах на их индивидуальных счетах;

отчет перед государством: существуют отдельные виды отчетов, которые необходимо предоставлять в Национальное пенсионное агентство. На пенсионной компании лежит ответственность за составление этих отчетов;

полная ответственность: пенсионная компания отвечает за проверку работы управляющей компании и кастодиана, а также их замену в случае, если они недостаточно хорошо выполняют свои функции [4].

Компания по управлению пенсионными активами (управляющая компания) несет ответственность за инвестирование средств с индивидуальных счетов. В ее задачи входит:

- проведение исследований: управляющая компания отвечает за все исследования по изучению возможностей инвестирования активов пенсионного фонда;

- инвестиционная политика: управляющая компания, вместе с пенсионной компанией, разрабатывает инвестиционную политику;

- принятие инвестиционных решений: управляющая компания принимает решение о приобретении активов в пределах, разрешенных Национальной комиссией по ценным бумагам (ныне Агентство финансового надзора);

- оценка активов: управляющая компания отвечает за определение правильной рыночной стоимости активов в конце каждого рабочего дня.

Банк-кастодиан несет ответственность за фактическое хранение активов, а именно за:

- получение взносов и выплату пенсий: все взносы поступают непосредственно в кастодиан, а не в пенсионную компанию и не в управляющую компанию;

- безопасность активов: кастодиан фактически хранит все активы пенсионного фонда;

- проведение торгов: кастодиан осуществляет все торги в соответствии с инструкциями управляющей компании. Кастодиан также отвечает за то, чтобы все торги соответствовали требованиям законодательства;

Агентством по финансовому надзору приняты инструкции о том, каким образом могут быть инвестированы активы пенсионного фонда. Они различны для Государственного пенсионного фонда и негосударственных накопительных пенсионных фондов.

Для того, чтобы новая система успешно заработала, очень важно, чтобы работники осознали свои права и обязанности. Предприятие может помочь в разъяснении механизмов новой накопительной пенсионной системы рядовым работникам. Каждый работник наделен следующими правами:

- выбор фонда - в настоящий момент существует 14 пенсионных фондов, получивших лицензию, из числа которых можно выбрать свой;

- перевод накоплений - каждый работник имеет право по желанию менять пенсионный фонд дважды в год;

- информация - каждый работник должен получать информацию от своего пенсионного фонда о состоянии своих взносов и инвестиционного дохода по крайней мере раз в год.

Добровольные взносы - каждый работник имеет право вносить часть своего заработка в пенсионный фонд в виде добровольных взносов. Добровольные пенсионные взносы в накопительные пенсионные фонды вносятся вкладчиками - физическими лицами в свою пользу за счет своего дохода при заключении ими договора о пенсионном обеспечении за счет добровольных пенсионных взносов. Вкладчиками добровольных пенсионных взносов в пользу получателя могут быть физические и юридические лица. Ставка добровольных пенсионных взносов, порядок их уплаты, а также порядок пенсионных выплат устанавливаются по соглашению сторон договора о пенсионном обеспечении за счет добровольных пенсионных взносов.

- Обжалование в суде - каждый работник имеет право обратиться в суд в случае, если он считает действия своего пенсионного фонда неправомерными.

- Наследование - каждый работник имеет право передать по наследству баланс своего пенсионного счета.

- Изъятие - если работник переезжает из Казахстана в другую страну на постоянное место жительства, он имеет право забрать с собой весь баланс своего пенсионного счета [4].

1.3 Зарубежный опыт реформирования пенсионной системыПроблема материального обеспечения достойной старости актуальна для всех стран мира, в том числе и для экономических благополучных стран. Это обусловлено естественным увеличением доли престарелых граждан в общей численности населения, а так же эволюцией социальных и экономических отношений государства и гражданина, работодателей и работников, родителей и детей. Например, в Великобритании в 1995 году коэффициент зависимости, то есть отношение числа людей в возрасте от пятнадцати до шестидесяти лет (экономически активное население) составил 24,0 % по сравнению с 20,7 % в 1970 году. Для Европы в целом эксперты ожидают, что этот показатель возрастет с 21,5 % в 1990 году до 29,9 % в 2010 году. В таблице 1 приведены коэффициенты зависимости некоторых развитых европейских стран за 1995 год и прогноз этого показателя на 2010 год [5, c.28-37].

Таблица 1

Коэффициенты зависимости и уровень государственных расходов на социальное обеспечение населения в структуре ВВП

| Страны | Коэффициент зависимости, % | Уровень расходов на соцобеспечение к ВВП | |

| 1995 год (факт) | 2010 год (прогноз) | ||

| Великобритания | 24,0 | 38,7 | 14,5 |

| Германия | 21,7 | 49,2 | 11,1 |

| Испания | 19,8 | 41,0 | 10,0 |

| Италия | 21,6 | 48,3 | 13,3 |

| Франция | 20,8 | 39,1 | 10,6 |

| В среднем по ЕЭС | 21,7 | 43,3 | 11,9 |

| Примечание - Составлено автором на основе статистических данных [5]. | |||

Как видно из таблицы 1, за пятнадцатилетний период данный показатель во всех европейских странах предполагает увеличиться, что означает пропорциональный рост нагрузки на государственную систему социального обеспечения.

Безусловно, проблемы старения населения и его пенсионного обеспечения актуальны и для нашего государства. Поэтому Казахстан, как и многие страны мира, в конце 20 столетия перешел на качественно новую систему пенсионного обеспечения - накопительную систему частного и обязательного характера.

Итак, пенсионное обеспечение - одна из серьезнейших проблем, которые постоянно находятся в поле зрения правительства любой из развитых стран.

В центре дискуссий о реформировании систем пенсионного обеспечения, развернувшихся в научных и политических кругах западных стран и стран с переходной экономикой, поиск новых, более эффективных страховых методов и механизмов; создание многоуровневых, взаимодополняющих и взаимоувязанных пенсионных систем; активное привлечение частного сектора и самих застрахованных к финансированию пенсионных затрат; методы вовлечения в процесс коллективного и личного страхования пенсий лиц, занятых в теневом рынке труда; создание комплексных, взаимоувязанных институтов социальной защиты престарелых слоев населения.

Реформы пенсионных систем уже состоялись в Германии, США, Италии, Франции, Японии, Венгрии, Польше, Чехии.

Они сводятся к различным комбинациям следующих мер: плавное повышение пенсионного возраста, снижение размеров отдельных видов пенсий, увеличение размеров страховых взносов и периодов страхования, обособление институтов социального страхования и социальной помощи, ограничение практики долгосрочного выхода на пенсию, стимулирование создания частных пенсионных фондов.

Как правило, государство реформирует пенсионную систему, при изменении доли иждивенцев пенсионного возраста. Есть страны с молодым населением, находящиеся на первом этапе жизненного цикла. В этих странах на одного человека пожилого возраста приходится более 15 работающих, и число лиц, делающих взносы в пенсионные фонды превышает число получателей пенсий.

В формировании системы пенсионного обеспечения на базе негосударственных накопительных пенсионных фондов наше правительство не являлось первооткрывателем, а использовало положительный опыт в формировании пенсионных систем в таким странах, как Перу, Аргентина, Чили и некоторые Европейские страны, в которых накопительная пенсионная система действует более десяти лет, а пенсионные фонды зарекомендовали себя как самые серьезные финансовые институты.

Считается, что проводимая в Казахстане пенсионная реформа аналогична реформе, проводимой в Чили в начале 80-х годов ХХ столетия. Формирование чилийской пенсионной системы состояло в переходе от распределительной системы с оговоренными выплатами к накопительной системе с оговоренными взносами. Казахстан и Чили имеют много общего. Эти страны почти с одинаковой численностью населения имеют богатые запасы природных ресурсов, особенно руд цветных металлов. Основу экономики этих стран составляет горнодобывающая промышленность, которая ориентирована в основном на экспорт.

Фундамент новой пенсионной системы в Чили составляют личные капитализированные счета чилийский граждан, объединенные в пенсионные фонды.

Рассмотрим более подробно механизм функционирования пенсионной системы в Чили.

Все служащие и лица, работающие по найму, за исключением тех, кто выбрал для себя страхование по государственной системе, обязаны уплачивать страховые взносы в один из частных пенсионных фондов (по выбору). Норма взносов на персонифицированные счета снижена с 19 % до 10 % заработной платы. Размер обязательных пенсионных взносов в настоящее время в Казахстане также составляет 10 % от заработной платы. При поступлении взносов в фонды, после удержания комиссионных за административные расходы (3 % к заработной плате), они зачисляются на личные счета и инвестируются. Этот процесс повторяется при каждом поступлении взносов. Полученный инвестиционный доход также зачисляется на личные счета. До достижения пенсионного возраста вернуть взносы полностью или заимствовать их невозможно.

Обязательные взносы в пенсионный фонд и пенсионные накопления освобождены от налогообложения. Дополнительные (добровольные) взносы также освобождаются от налогов, если они не превышают 20 % налогооблагаемого дохода. Пенсионные выплаты включаются в облагаемый доход.

В тех случаях, когда средств на персональном счете застрахованного не хватает для обеспечения ему установленного законом минимума, разницу между фактическим уровнем пенсии и минимумом доплачивает государство, но при условии, что имеется 20-летний стаж уплаты страховых взносов и будет достигнут пенсионный возраст.

Установлены следующие соотношения: минимальная заработная плата - 35 % от средней заработной платы; минимальная пенсия - 25 % от средней заработной платы.

Срок выхода на пенсию в Чили на два года больше, чем в Казахстане, и составляет 65 лет для мужчин и 60 лет для женщин, что ближе к мировым стандартам. Чилийская система имеет двойственную основу. Чилийские пенсионные фонды управляются частными организациями, известными как администрациями пенсионных фондов. АПФ являются аналогами наших КУПА, но с более широким кругом полномочий. Кроме инвестиционного управления пенсионными фондами они выполняют все технические функции пенсионных фондов по сбору и учету пенсионных взносов.

Государство играет важную роль в функционировании частной системы. Строгое регулирование, надзора и аудит осуществляется специальными органами - суперинтендантством. Компания по управлению активами должны обеспечивать определенный инвестиционный доход.

В Чили портфель инвестиционных инструментов для вложения пенсионных активов менялся со временем с целью предоставления АПФ новых возможностей для инвестирования, сочетающих должным образом надежность и доходность, позволяющих осуществлять эффективное и надежное инвестирование значительного, растущего объема сбережений на нужды социального обеспечения. На первом этапе размещалось инвестирование средств пенсионных фондов только в инструменты с фиксированной доходностью, то есть государственные ценные бумаги, инструменты финансовых учреждений и корпоративные облигации.

В начале 1985 года произошли существенные изменения, касающиеся выбора инструментов и соответствующих ограничений по инструментам: впервые АПФ разрешалось инвестировать до 30 % своих средств в акции предприятий, находящихся в процессе приватизации. А в 1990 году было разрешено пенсионным фондам инвестировать средства в акции обществ с концентрированной собственностью, в иностранные инструменты и паи инвестированных фондов.

Средства чилийских негосударственных пенсионных фондов являются важным источником роста национального рынка капиталов т.к. их ресурсы являются источником ресурсов для финансового рынка страны, а также вкладываются в реальные инвестиционные проекты как внутри страны, так и за границей.

Структура инвестиционного портфеля пенсионной системы Чили приведена в таблице 2. Значительная часть активов вложена в Чили в бумаги с твердыми и переменными доходами, но сейчас наблюдается начало инвестирования в мировые финансовые центры. За счет активов накопительных пенсионных фондов, составляющих более 25 % от объема национального ВВП, решена жилищная проблема, построены новые производства, автодороги, порты, созданы компании, альтернативные государственным монополистам, например телекоммуникационные. Результаты чилийской модели пенсионной системы доказывают значимость пенсионного капитала. Кризис, через который проходят традиционные системы, способствовал тому, что многие страны принимают как модель схему, функционирующей в Чили [5, c.28-37].

Таблица 2

Структура агрегированного инвестиционного портфеля пенсионной системы Чили, в % (по состоянию на 30 июня 2009 года)

| Вид финансового инструмента | Ограничение и фактическое размещение активов, в % | |

| норматив | инвестировано | |

| Государственные ценные бумаги | 50 | 40,8 |

| Срочный депозит | 50 | 12,9 |

| Бонны | 20 | 4,9 |

| Ипотечные векселя | 20 | 16,5 |

| Акции | 30 | 18,2 |

| Зарубежные инвестиции | 10 | 3,5 |

| другое | 3,2 | |

| Примечание - Составлено автором на основе отчета по состоянию на 30 июня 2009 года [5]. | ||

Высокое благосостояние населения в странах Латинской Америки, где едва ли не главной движущей силой стала пенсионная реформа, является убедительным аргументом в пользу накопительной системы. Общий капитал системы индивидуальных накоплений и капитализации в странах Латинской Америки еще в середине 2008 года составил более 129 млрд. долларов США. По прогнозам в 2010 году общий капитал пенсионных накоплений фондов Латинской Америки превысит 600 млрд. долларов США. Проанализируем также пример Польши, в которой проводится пенсионная реформа аналогичная чилийской модели. Несмотря на то, что пенсионные системы в Польше и у нас в Казахстане строились по чилийской модели, и имеют принципиальное сходство в общих чертах, несомненно, имеются и различия. С января 2005 года в Польше проводится реформа пенсионной системы. Как и в старой системе пенсионного обеспечения Казахстана, основными причинами реформирования прежней солидарной системы Польши явились: естественный процесс старения населения и задолженность государства перед пенсионерами по пенсионным выплатам.

На данный момент, согласно статистическим данным, на одного пенсионера в Польше приходится 1,7 работающих, а через десять лет по прогнозам это соотношение будет работающий на одного пенсионера. Хотя процесс лицензирования негосударственных накопительных пенсионных фондов начался в августе 2004 года, свою деятельность фонды начали только весной 2005 года. К концу ноября вкладчиками накопительных пенсионных фондов стали около 9 млн. человек. Сегодня на рынке услуг Польши функционирует 21 накопительный пенсионный фонд. Одной из важных особенностей пенсионной системы Польши в отличие от системы в Казахстане является отсутствие государственного фонда, что, несомненно, способствует более быстрому развитию негосударственного сектора.

Пенсионные фонды в Польше создавались на базе уже существовавших на момент внедрения пенсионной реформы крупных инвестиционных фондов и страховых компаний, что позволило им использовать имеющийся опыт в инвестиционной и финансовой деятельности. Крупнейший пенсионный фонд обслуживает около 1 млн. вкладчиков, а недавно вошедшие в рынок пенсионных услуг фонды обслуживают около 3-4 тыс. вкладчиков. Общий объем рынка составляет порядка 13 млн. человек, которые формируют пенсионные накопления только в накопительной системе. Пенсионная система Польши состоит из трех секторов: солидарная система; накопительная (обязательная) система; добровольный сектор. Данная структура принципиально разделяет весь пенсионный рынок на три большие группы граждан, осуществляющих перечисление обязательных и добровольных пенсионных взносов в систему пенсионного обеспечения. Все отчисления в пенсионную систему осуществляются не напрямую в фонды, а через Управление по социальному страхованию (ZUS), главными функциями которого является взимание пенсионных взносов, распределение пенсионных отчислений по фондам, осуществление выплат более чем 7 млн. пенсионерам. В ZUS создан и ведется реестр всех вкладчиков.

Очень важно, что работодатель, перечисляя обязательные пенсионные взносы за своего работника, не имеет информации о том, с каким фондом его работник заключил договор.

Попытка работодателя повлиять на выбор работником фонда строго наказывается по закону.

Каждый гражданин Польши имеет право четыре раза в год перевести свои накопления из одного фонда в другой, при этом он заключает договор с новым фондом и подает заявление на перевод накоплений в этот же фонд, причем заявление он может передать через агента нового фонда или по почте без нотариальной доверенности. С 1970 года с момента рождения каждому гражданину Польши Министерством внутренних дел присваивается гражданский индивидуальный идентификационный номер (NIP), его функции приблизительно схожи с функциями социального индивидуального кода (СИК) в нашей системе. Также каждый гражданин Польши имеет налоговый идентификационный номер (PESEL), теми же функциями в Казахстане наделен регистрационный номер налогоплательщика (РНН).

Пенсионные фонды Польши могут инвестировать пенсионные активы по своему выбору либо самостоятельно, либо используя управляющую компанию. Министерство финансов Польши не определяет минимальные рамки для инвестиций в государственные ценные бумаги, но при этом около 80 % всех пенсионных активов фондов инвестировано в ГРБ, а по остальным финансовым инструментам существуют следующие ограничения: 40 % - ценные бумаги корпоративных эмитентов; 5 % - ценные бумаги иностранных эмитентов; 10 % - ценные бумаги национальных инвестиционных фондов; 10 % - ценные бумаги национального банка; 15 % - муниципальные облигации; 15 % - ценные бумаги открытых инвестиционных фондов.

Участие государства в пенсионной системе Польши не ограничивается одним контрольными и административными функциями, со стороны государственных органов проводится активная политика по информированию и разъяснению населению принципов пенсионной реформы, финансируются крупные рекламные компании с целью наглядной агитации к участию граждан в развитии пенсионной реформы.

В Чили, чью пенсионную систему Казахстан в свое время взял за основу, только до 1985 года действовало табу на инвестирование пенсионных вкладов в акции, как инструменты с нефиксированным, а значит, весьма зависящим от колебаний рынка доходом.

Кроме того, до 1993-го чилийские фонды не имели права выхода на международные рынки капиталов и размещали средства исключительно внутри страны. Пересмотреть эти запреты чилийцев заставили кризисные явления середины 90-х годов, и теперь от инвестиций за рубеж, причем именно в инструменты с негарантированным доходом, таким, как акции, напрямую зависит будущее чилийских пенсионеров.

Конечно, вкладываются деньги чилийских пенсионных фондов и в отечественную экономику - инструменты банков, финансовых компаний, промышленных предприятий, что способствуют экономическому росту в стране, позволяет увеличивать количество рабочих мест, положительно сказывается на росте заработной платы, 10 процентов которой, так же как и у нас, ежемесячно возвращается в накопительную пенсионную систему. Но теперь это уже другие, скажем так, более весомые проценты.

Однако, право таким образом размещать свои средства чилийским пенсионным фондам надо еще заслужить, пройдя всестороннюю проверку в социальной организации, именуемой там классификатором риска. В данную организацию входят семь человек - четыре представителя пенсионного фонда и три так называемых "суперинтенданта", контролирующих рынки ценных бумаг и страхования, а так же банки и небанковские финансовые институты (то есть нечто похожее на недавно созданное в Казахстане Агентство по регулированию финансового рынка). Классификатор разбирается буквально с каждым инструментом, предложенным к инвестированию. Причем во внимание не принимаются ни цена облигаций, ни ситуация на рынке в данный момент, ни необходимость оптимизации портфеля инвестиций, главное - максимальная гарантия возврата вложенных средств. Прежде всего, классификатор обращает внимание на соотношение балансовой и рыночной стоимости предприятия, чтобы уберечь фонды от вложения средств в компании, не имеющих серьезных активов либо не контролирующие свои активы самостоятельно.

В результате этой кропотливой работы как государства, так и пенсионных организаций инвестиционный портфель чилийских фондов оказался на столько хорошо организован, что издержки администрирования постоянно снижаются. Причем так стремительно, что четыре раза в 1998-1999 годах пенсионные фонды пересматривали размер своих комиссионных в сторону уменьшения.

Если бы скопировав у чилийцев их пенсионную систему, в Казахстане позаботились принять и такие очень полезные и действенные ноу-хау, возможно, и сегодняшней ситуации, при которой две трети пенсионных фондов по итогам года на получили инвестиционных доходов, возможно, было бы избежать. Прошлый год стал трудным испытанием для инвестиционной деятельности пенсионных фондов, тенденция дедолларизации экономики стала явной.

Итак, международный опыт и практика убеждают нас в том, что накопительные пенсионные фонды являются крупнейшими финансовыми институтами. Финансовые ресурсы пенсионных фондов - это огромный потенциал, который является стратегически важным как для государства, так и для отдельных предприятий [6, c.51-56].

2. Регулирование пенсионных фондов, их анализ и инвестиционная деятельность 2.1 Анализ государственного регулирования деятельности накопительных пенсионных фондов

Решение о реформировании пенсионной сферы, принятое Республикой Казахстан несколько лет назад, имело историческое значение для всей страны. Казахстан первым среди стран СНГ начал преобразование старой солидарной системы пенсионного обеспечения гражданина с планомерным переходом к накопительной пенсионной системе. Эта реформа была задумана и реализована, чтобы снять бюджетную нагрузку и создать более справедливую систему пенсионного обеспечения. Также были определены её основные цели - сохранение и преумножение пенсионных накоплений вкладчиков. В части сохранения пенсионных накоплений государство создало мощный механизм трёхступенчатой защиты посредством:

1) установления строгого надзора за накопительной пенсионной системой с помощью государственных институтов - Комитета по регулированию деятельности накопительных пенсионных фондов Министерства труда и социальной защиты населения Республики Казахстан (раньше этот комитет назывался Национальным пенсионным агентством), уполномоченного органа по регулированию рынка ценных бумаг в лице Национального Банка Р.К. (до середины 2001 года уполномоченным органом являлась Национальная комиссия) и Государственного центра по выплате пенсий;

2) четкого законодательного разграничения функций и установления системы взаимоконтроля между тремя основными группами участников новой пенсионной системы - накопительными пенсионными фондами, компаниями по управлению пенсионными активами и банками кастодианами;

3) законодательного установления пруденциальных нормативов и строгого определения перечня финансовых инструментов для инвестирования пенсионных активов [7, с.40-49].

Накопительные пенсионные фонды в Казахстане превратились в серьезных институциональных инвесторов, стали играть значительную роль на финансовом рынке. Пенсионные активы всей системы на 01.05.2010 г. составляют 92 101 528 тыс.тенге (Приложение A) [8].

Накопительные пенсионные фонды выполняют такие операции как сбор обязательных и добровольных пенсионных взносов вкладчиков и пенсионные выплаты получателям, а также формирование пенсионных активов и инвестирование их через компании по управлению пенсионными активами. Накопительные пенсионные фонды могут быть:

открытыми;

корпоративными.

Открытые накопительные пенсионные фонды осуществляют прием пенсионных взносов от вкладчиков независимо от места работы и жительства получателя.

Корпоративные накопительные пенсионные фонды создаются для получателей - работников одного или нескольких юридических лиц, являющихся учредителями и акционерами данного накопительного пенсионного фонда. В настоящее время среди 14 накопительных пенсионных фондов, обладающих лицензиями по привлечению пенсионных взносов и осуществлению пенсионных выплат, один корпоративный - АО НПФ "Казахмыс".

Государственное регулирование накопительных пенсионных фондов заключается. Во-первых, в установлении требований, обязательных для соблюдения при создании фонда.

Учредителями и акционерами открытого накопительного пенсионного фонда могут быть юридические и физические лица - резиденты Республики Казахстан, а также Правительство Республики Казахстан с учетом требований, установленных законодательством Республики Казахстан. Учредителями и акционерами корпоративного накопительного пенсионного фонда могут быть юридические лица Республики Казахстан [7, с.40-49].

Учредителем или акционером открытого накопительного пенсионного фонда может быть юридическое лицо-нерезидент Республики Казахстан, имеющий определенный рейтинг одного из рейтинговых агентств. Перечень рейтинговых агентств и минимальный рейтинг устанавливаются уполномоченным органом. На настоящий момент такими рейтинговыми агентствами являются:

1) Moody's Investors Service;

2) Standard & Poors;

3) Fitch;

4) Capital Intelligence.

Юридические лица, имеющие статус коммерческой организации, зарегистрированной в оффшорной зоне, и юридические лица, в уставном капитале которых прямо или через аффилированные лица участвуют юридические лица, зарегистрированные в оффшорной зоне, не могут быть учредителями или акционерами накопительных пенсионных фондов Республики Казахстан. Перечень оффшорных зон устанавливается уполномоченным органом. На настоящий момент к оффшорным зонам относятся:

1) Княжество Андорра;

2) Княжество Лихтенштейн;

3) Республика Либерия;

4) Княжество Монако;

5) Маршалловы острова (Республика Маршалловы острова);

6) Республика Науру;

7) Острова Кука (Государство Острова Кука);

8) Республика Гватемала;

9) Республика Индонезия;

10) Бирма (Бирманский Союз);

11) Федеративная Республика Нигерия;

12) Республика Филиппины.

Суммарный уставный капитал открытых накопительных пенсионных фондов с иностранным участием не может превышать двадцать пять процентов совокупного объявленного уставного капитала всех открытых накопительных пенсионных фондов Республики Казахстан.

Не менее одной трети членов совета директоров и правления открытого накопительного пенсионного фонда с участием нерезидента Республики Казахстан должны составлять граждане Республики Казахстан. Нерезиденты Республики Казахстан - члены совета директоров и правления открытого накопительного пенсионного фонда обязаны представить документы, свидетельствующие об опыте руководящей работы не менее трех лет в организациях, осуществляющих деятельность на финансовом рынке.

В период учреждения открытого накопительного пенсионного фонда ни одно лицо не вправе прямо или косвенно владеть, распоряжаться и/или управлять более чем 25 процентами акций с правом голоса от их общего количества такого накопительного пенсионного фонда.

В период деятельности открытого накопительного пенсионного фонда ни одно лицо не вправе прямо или косвенно владеть, распоряжаться и/или управлять более чем 25 процентами акций с правом голоса от их общего количества такого накопительного пенсионного фонда, за исключением случаев, разрешенных уполномоченным органом.

Данные ограничения не распространяются на корпоративный накопительный пенсионный фонд.

В случае уменьшения реальной стоимости пенсионных накоплений акционеры корпоративных накопительных пенсионных фондов несут солидарную ответственность и возмещают потерю инвестиционного дохода в порядке, установленном Правительством Республики Казахстан [9].

Государственная регистрация накопительных пенсионных фондов, а также внесение изменений и дополнений в их учредительные документы осуществляются органами юстиции. Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (далее - Агентство) является государственным органом, непосредственно подчиненным и подотчетным Президенту Республики Казахстан, осуществляющим государственное регулирование и надзор финансового рынка и финансовых организаций.

Для получения разрешения на государственную регистрацию накопительных пенсионных фондов, в Агентство представляются следующие документы:

1) заявление на получение разрешения в произвольной форме;

2) учредительные документы на государственном и русском языках в трех экземплярах (оригинал и две копии);

3) сведения об учредителях (юридических и физических лицах) с приложением следующих документов (для учредителей-юридических лиц):

финансовая отчетность учредителя за два последних финансовых года и на конец последнего квартала;

аудиторский отчет о результатах проверки финансовой отчетности учредителя за последний завершенный финансовый год;

выписка из системы реестров держателей ценных бумаг учредителя с указанием лиц, владеющих пятью и более процентами его голосующих акций на дату, предшествующую дате представления документов в уполномоченный орган на получение разрешения;

копии учредительных документов, свидетельств о государственной регистрации (перерегистрации) и статистических карточек;

копия протокола учредительного собрания (решения единственного учредителя) о создании накопительного пенсионного фонда.

4) бизнес-план Фонда, раскрывающий стратегию деятельности, направления и масштабы деятельности, финансовые перспективы (бюджет, расчетный баланс, счет доходов и расходов за первые три финансовых (операционных) года, план маркетинга, план привлечения трудовых ресурсов.

Во-вторых, государственный контроль осуществляется в период деятельности накопительных пенсионных фондов [10, c.4-10].

В целях осуществления регулирования и надзора за деятельностью накопительных пенсионных фондов уполномоченный орган:

1) устанавливает требования к учредителям, акционерам, руководящим работникам накопительных пенсионных фондов;

2) устанавливает минимальный размер уставного капитала накопительных пенсионных фондов, порядок его формирования и состав;

3) устанавливает порядок ведения учета пенсионных накоплений на индивидуальных пенсионных счетах получателей и осуществляет контроль за правильностью его ведения, а также устанавливает порядок перевода пенсионных накоплений;

4) устанавливает порядок выдачи разрешения на приобретение более двадцати пяти процентов акций накопительного пенсионного фонда;

5) согласовывает пенсионные правила накопительных пенсионных фондов;

6) устанавливает порядок передачи пенсионных активов реорганизуемого или ликвидируемого накопительного пенсионного фонда, его обязательств по пенсионным договорам другому фонду;

7) принимает в случаях, установленных законодательством Республики Казахстан о пенсионном обеспечении, решение об отзыве лицензии накопительных пенсионных фондов на деятельность по привлечению пенсионных взносов и осуществлению пенсионных выплат и назначает временную администрацию (временного администратора);

8) принимает решение о консервации накопительных пенсионных фондов;

Деятельность по привлечению пенсионных взносов и осуществлению пенсионных выплат лицензируется Агентством.

В течение двух лет после получения лицензии накопительный пенсионный фонд представляет в Агентство документы, подтверждающие выполнение требований и критериев требований к организации системы управления рисками, проведению операций с финансовыми инструментами, обеспечению операционной деятельности накопительных пенсионных фондов, функционирования информационных систем и систем управленческой информации.

В случае нарушения законодательства Республики Казахстан накопительными пенсионными фондами Агентство вправе применять следующие меры воздействия:

1) давать обязательное для исполнения письменное предписание об устранении выявленных недостатков в установленные сроки;

2) ставить вопрос перед акционерами об отстранении руководящих работников накопительного пенсионного фонда;

2-1) вводить консервацию;

3) налагать и взыскивать штрафы в порядке, установленном законодательством Республики Казахстан;

4) приостанавливать либо отзывать лицензию.

Агентство вправе приостановить действие лицензии на деятельность по привлечению пенсионных взносов накопительного пенсионного фонда на срок до шести месяцев по любому из следующих оснований:

1) недостоверности информации, на основании которой была выдана лицензия;

2) задержки начала деятельности накопительного пенсионного фонда более года с момента выдачи лицензии;

3) систематического (трех и более случаев в течение двенадцати календарных месяцев подряд) невыполнения или ненадлежащего выполнения накопительным пенсионным фондом обязательств по договорам о пенсионном обеспечении;

4) систематического (трех и более случаев в течение двенадцати календарных месяцев подряд) нарушения установленных лицензиаром нормативов и других обязательных к исполнению накопительным пенсионным фондом норм и лимитов;

5) систематического (трех и более случаев в течение двенадцати календарных месяцев подряд) нарушения нормативных правовых актов Республики Казахстан, пенсионных правил накопительного пенсионного фонда либо невыполнения письменных предписаний уполномоченного органа;

6) неустранения накопительным пенсионным фондом нарушений, указанных в отчете аудиторской организации о проведенном аудите;

7) непредставления или представления заведомо недостоверных отчетности и сведений [11, с.41-43].

Приостановление действия лицензии влечет запрет на привлечение новых вкладчиков с сохранением за накопительным пенсионным фондом права осуществления деятельности по привлечению пенсионных взносов и осуществлению пенсионных выплат по ранее привлеченным вкладчикам, а также осуществления накопительным пенсионным фондом инвестиционной деятельности.

Не устранение в установленный срок накопительным пенсионным фондом причин, по которым приостановлено действие лицензии, является основанием для ее отзыва уполномоченным органом.

В третьих, государственное регулирование заключается в установлении требований к финансовой деятельности накопительных пенсионных фондов.

Собственный капитал накопительного пенсионного фонда образуется за счет:

1) вкладов учредителей и акционеров в уставный капитал;

2) комиссионных вознаграждений;

3) других источников, предусмотренных законодательством Республики Казахстан.

Собственный капитал накопительных пенсионных фондов - это стоимость активов накопительного пенсионного фонда за вычетом суммы его обязательств. Минимальный размер выпущенного (оплаченного) уставного капитала накопительных пенсионных фондов составляет:

1) для открытого накопительного пенсионного фонда - не менее 250.000.000 (двухсот пятидесяти миллионов) тенге;

2) для корпоративного накопительного пенсионного фонда - не менее 100.000.000 (ста миллионов) тенге.

Минимальный размер выпущенного (оплаченного) уставного капитала накопительного пенсионного фонда для получения лицензии на осуществление деятельности по инвестиционному управлению пенсионными активами:

1) для открытого накопительного пенсионного фонда - не менее 500.000.000 (пятисот миллионов) тенге;

2) для корпоративного накопительного пенсионного фонда - не менее 300.000.000 (трехсот миллионов) тенге.

Предельная величина комиссионного вознаграждения устанавливается накопительным пенсионным фондом в пределах не выше:

1) пятнадцати процентов от инвестиционного дохода;

2) 0,05 процента в месяц от пенсионных активов.

Величина комиссионного вознаграждения может изменяться не чаще одного раза в год и должна объявляться вкладчикам и получателям не позднее одного месяца до начала календарного года путем публикации не менее чем в двух периодических печатных изданиях, распространяемых на всей территории Республики Казахстан, на государственном и русском языках. Порядок взимания комиссионного вознаграждения устанавливается Правительством Республики Казахстан [12, c.57-58].

Доходы, полученные от использования собственных средств накопительного пенсионного фонда, принадлежат в полном объеме накопительному пенсионному фонду.

Отчетность фонда включает в себя:

1) отчет об объемах пенсионных накоплений и количестве индивидуальных пенсионных счетов вкладчиков (получателей) обязательных пенсионных;

2) отчет об объемах пенсионных накоплений и количестве вкладчиков (получателей) добровольных пенсионных взносов;

3) отчет об объемах пенсионных накоплений и количестве вкладчиков (получателей) добровольных профессиональных пенсионных взносов;

4) отчет об объемах пенсионных накоплений и количестве индивидуальных пенсионных счетов вкладчиков (получателей) обязательных пенсионных взносов по областям Республики Казахстан (по месту жительства вкладчика/получателя);

5) отчет о пенсионных выплатах;

6) отчет о текущей стоимости условной единицы пенсионных активов;

7) отчет о ценных бумагах, приобретенных за счет собственных активов по состоянию на конец последнего календарного дня отчетного периода;

8) отчет об операциях "обратное РЕПО" и "РЕПО", совершенных за счет собственных активов по состоянию на конец последнего календарного дня отчетного периода;

9) отчет о вкладах в банках второго уровня, размещенных за счет собственных активов по состоянию на конец последнего календарного дня отчетного периода;

10) отчет об инвестициях в капитал других юридических лиц.

Аудит накопительных пенсионных фондов производится аудиторской организацией при наличии лицензии Агентства.

Аудиторский отчет по итогам года является неотъемлемой частью годовой финансовой отчетности накопительного пенсионного фонда. Аудиторский отчет аудиторской организации о финансовом положении накопительного пенсионного фонда не составляет коммерческой тайны.

Аудит фонда должен включать рассмотрение следующих вопросов:

1) наличие учредительных документов, лицензии, внутренних правил, на основании которых осуществляется деятельность фонда, и соответствия их законодательству Республики Казахстан;

2) соответствие формирования уставного капитала фонда;

3) соответствие учетной политики, методов и способов оценки активов, обязательств и капитала фонда законодательству Республики Казахстан и международным стандартам финансовой отчетности;

4) правильность применения типового плана счетов бухгалтерского учета для финансовой организации;

5) проверка договоров о пенсионном обеспечении на соответствие требованиям законодательства Республики Казахстан, внутренним документам фонда;

6) проверка учета и своевременности поступления средств на индивидуальные пенсионные счета вкладчиков-получателей, выплат и переводов пенсионных накоплений вкладчиков-получателей в другие фонды либо страховые организации, а также соответствия документов об этом требованиям законодательства Республики Казахстан;

7) проверка рассмотренных претензий по договорам о пенсионном обеспечении по осуществлению пенсионных выплат, обоснованности и своевременности восстановления потери пенсионных накоплений в момент перевода или выплаты пенсионных накоплений, а также пенсионных выплат, обоснованности отказов получателям в пенсионных выплатах либо переводах пенсионных накоплений;

8) проверка состояния учета пенсионных активов и своевременность инвестирования пенсионных активов требованиям законодательства Республики Казахстан;

9) проверка правильности начисления и выплаты комиссионного вознаграждения фондом;

10) оценка эффективности внутреннего аудита (контроля) фонда, оценка эффективности информационных систем фонда, в том числе внедрения вспомогательного бухгалтерского учета и Главной бухгалтерской книги в автоматизированную информационную систему фонда;

11) инвентаризация всех счетов бухгалтерского баланса, в том числе, на предмет:

наличия первичных бухгалтерских документов;

своевременности, полноты и точности отражения в учете и отчетности совершенных финансовых и хозяйственных операций;

совершения операций по счету в соответствии с утвержденной учетной политикой, а также внутренними документами фонда;

12) для корпоративных накопительных пенсионных фондов обоснованность и своевременность восстановления потери инвестиционного дохода вкладчиков (получателей) в случае уменьшения реальной стоимости их пенсионных накоплений;

13) проверка правильности определения собственной финансовой устойчивости фонда;

14) проверка полноты и достоверности отражения доходов и расходов фонда;

15) проверка обоснованности и достоверности ведения учета по требованиям и обязательствам фонда, а также по внебалансовым счетам;

16) своевременность сверок между фондом, кастодианом и организацией, осуществляющей инвестиционное управление пенсионными активами;

17) проверка полноты и правильности исчисления налоговых платежей [13, с.44-45].

2.2 Оценка инвестиционной деятельности накопительных пенсионных фондовИнвестиционное управление пенсионными активами накопительного пенсионного фонда осуществляется организацией, осуществляющей инвестиционное управление пенсионными активами, либо накопительным пенсионным фондом самостоятельно при наличии у него соответствующей лицензии на право занятия таким видом деятельности.

Организация, осуществляющая инвестиционное управление пенсионными активами накопительных пенсионных фондов является юридическим лицом, профессиональным участником рынка ценных бумаг и создается в форме акционерного общества в установленном законодательством Республики Казахстан порядке.

Минимальный размер выпущенного (оплаченного) уставного капитала, необходимый для получения лицензии на осуществление деятельности по инвестиционному управлению пенсионными активами (далее именуемой "Лицензия"), составляет 500 миллионов тенге или, в случае определения номинальной стоимости акций в иностранной валюте, эквивалент 500 миллионов тенге по официальному курсу Национального Банка Республики Казахстан, установленному для целей налогообложения, бухгалтерского учета и таможенных платежей

Инвестиционное управление пенсионными активами накопительного пенсионного фонда осуществляется на основании договора с одной и более организацией, осуществляющей инвестиционное управление пенсионными активами, по его выбору и (или) накопительным пенсионным фондом самостоятельно при наличии соответствующей лицензии на право занятия таким видом деятельности, выдаваемой уполномоченным органом.

Организация, осуществляющая инвестиционное управление пенсионными активами вправе заключать договоры на управление пенсионными активами одновременно с двумя и более накопительными пенсионными фондами.

Договор на управление пенсионными активами заключается в письменной форме, несоблюдение письменной формы договора влечет за собой его недействительность.

Организация, осуществляющая инвестиционное управление пенсионными активами обязана:

1) осуществлять инвестирование пенсионных активов в порядке, установленном уполномоченным органом;

2) регулярно производить оценку пенсионных активов в порядке, установленном законодательством Республики Казахстан;

3) отчитываться о своей деятельности в сроки и порядке, установленных уполномоченным органом;

4) регулярно отчитываться о своей деятельности перед накопительным пенсионным фондом и уполномоченным органом;

5) публиковать информацию о своей деятельности в порядке, определяемом уполномоченным органом;

6) выполнять другие обязанности, установленные уполномоченным органом и договором об управлении пенсионными активами [14, с.1].

В целях защиты прав и интересов вкладчиков накопительных пенсионных фондов организации, осуществляющей инвестиционное управление пенсионными активами запрещается:

1) выпускать иные виды ценных бумаг, кроме акций;

2) привлекать заемные средства от банков на срок, превышающий три месяца, в размере не более размера собственного капитала;

3) совершать за счет пенсионных активов сделки с аффилированными лицами, за исключением сделок на организованных рынках и договоров на управление пенсионными активами;

4) предоставлять займы любыми способами;

5) продавать ценные бумаги, входящие в состав пенсионных активов, на условиях обязательства их обратной покупки;

6) приобретать любые ценные бумаги по марже;

7) заключать договоры о продаже ценных бумаг, которые не принадлежат накопительному пенсионному фонду ("короткие продажи");

8) выдавать поручительства и гарантии любого рода, совершать залоговые сделки с пенсионными активами;

9) публиковать информацию, содержащую гарантии или обещания доходов по инвестициям пенсионных активов;

10) осуществлять иную предпринимательскую деятельность, за исключением видов деятельности, предусмотренных действующим законодательством.

Сделки купли-продажи государственных и негосударственных ценных бумаг, совершенные на организованных рынках ценных бумаг с участием пенсионных активов, должны быть заключены методом открытых торгов. Сделки "обратного репо", совершаемые с участием пенсионных активов, могут заключаться на срок не более 30 дней.

Размер инвестиций Организации (Фонда) в негосударственные эмиссионные ценные бумаги одного эмитента, во вклады в одном банке второго уровня должен соответствовать ограничениям, установленным для Организации (Фонда) пруденциальными нормативами. Организация (Фонд) не может приобретать негосударственные ценные бумаги, включенные в официальный список организатора торгов, на первичном рынке (при их размещении) в случае, если организатор торгов приостановил торги с данными ценными бумагами [15, с.11-23].

Годовая ставка получаемого вознаграждения по вкладу в банке второго уровня, в который размещаются собственные активы Организации (Фонда) и пенсионные активы Фонда, должна быть не меньше ставки аппроксимированной доходности по государственным ценным бумагам Республики Казахстан, номинированным в национальной или иностранной валюте (в зависимости от валюты, к которой привязана ставка по вкладу), за период инвестирования, аналогичный сроку вклада. Указанная аппроксимированная доходность определяется уполномоченным органом по регулированию и надзору финансового рынка и финансовых организаций (далее - уполномоченный орган) методом логарифмической аппроксимации на основе цен, сложившихся по результатам торгов, проведенных организатором торгов, с государственными ценными бумагами Республики Казахстан: 1) в отношении государственных ценных бумаг Республики Казахстан, номинированных в национальной валюте, - за недельный период, предшествующий дате размещения пенсионных или собственных активов во вклад; 2) в отношении государственных ценных бумаг Республики Казахстан, номинированных в иностранной валюте, - за месячный период, предшествующий дате размещения пенсионных или собственных активов во вклад. Аппроксимированная доходность рассчитывается по следующей формуле:

I = a*ln (x) + b, (1), где, x - срок вклада,

n n n

∑ (I * I nt) - (∑ Ii (t) *∑ I nt) /n

i-1 i (t) i-1 i-1

а = ─────────────────────────, (2)

n 2 n 2

∑ (Int) - (∑ Int) /n

i-1 i-1

∑ I i (t) ∑ nt

b = ──────── - a ──────, (3)

n n

где

Ii (t) - доходность, в процентах по имеющимся значениям за исследуемый период;

t - количество дней до погашения;

n - количество значений доходности, использованных при определении коэффициентов уравнения.

Срок размещения пенсионных активов Фонда во вклад в банке второго уровня не может превышать тридцати шести месяцев.

До истечения этого срока сумма вклада и сумма вознаграждения по нему должны быть зачислены на инвестиционные счета Фонда.

Пенсионные активы, поступающие на инвестиционные счета Фонда в банке-кастодиане, на корреспондентские счета банка-кастодиана данного Фонда в зарубежных банках-кастодианах и на счета банка-кастодиана в иностранных организациях - участниках международных депозитарно-расчетных систем, подлежат инвестированию Организацией (Фондом) в полном объеме за вычетом текущих отчислений в течение семи рабочих дней [16, с.148-150].

Максимальный размер остатка денег Фонда, предназначенных для инвестирования, включая в совокупности деньги Фонда: на инвестиционных счетах в банке-кастодиане; на корреспондентских счетах банка-кастодиана данного Фонда в зарубежных банках-кастодианах; на счетах банка-кастодиана в иностранных организациях - участниках международных депозитарно-расчетных систем, при котором не требуется Организации (Фонду) направлять информацию в уполномоченный орган о факте и причинах нарушения требований, составляет при размере пенсионных активов один миллиард тенге и более, - 1,5% от размера пенсионных активов.

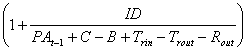

Доходность пенсионных активов, находящихся у Организации в инвестиционном управлении, характеризуется коэффициентом номинального дохода К2, рассчитываемым по формуле:

Сt

К2 (12, 36, 60) = (-------- - 1) х 100, (4)

СО

где

Ct - средняя стоимость одной условной единицы пенсионных активов фонда, которые находились у Организации в инвестиционном управлении в отчетном календарном месяце

Cо - средняя стоимость одной условной единицы пенсионных активов фонда, которые находились у Организации в инвестиционном управлении двенадцать, тридцать шесть и шестьдесят месяцев назад.

Средняя стоимость одной условной единицы пенсионных активов фонда, которые находились у Организации в инвестиционном управлении в каком-либо месяце, рассчитывается как среднее арифметическое значение стоимости одной условной единицы пенсионных активов данного фонда, которые находились у этой Организации в инвестиционном управлении на конец каждого календарного дня данного месяца.

Стоимость одной условной единицы пенсионных активов фонда, находившихся у Организации в инвестиционном управлении на конец какого-либо дня, рассчитывается Организацией по формуле:

ПАi

Сі = - --------, (5)

УЕi

где

Ci - стоимость одной условной единицы пенсионных активов фонда, находившихся у Организации в инвестиционном управлении на конец данного дня;

ПАі - текущая стоимость "чистых" пенсионных активов фонда, которые находились у Организации в инвестиционном управлении на конец данного дня, рассчитанная в соответствии с пунктом 11 настоящей Инструкции;

УЕі - общее количество условных единиц пенсионных активов фонда, которые находились у Организации в инвестиционном управлении на конец данного дня

Текущая стоимость "чистых" пенсионных активов фонда, которые находились у Организации в инвестиционном управлении на конец какого-либо дня, рассчитывается по формуле:

ПАі = ПА (і-1) + Bi + Ti + Д + Иі + Пі1 + Пі2 - Hi1 - Ні2 - Кві, (6)

где

ПА (і-1) - текущая стоимость "чистых" пенсионных активов фонда, которые находились у Организации в инвестиционном управлении на конец предыдущего календарного дня;

Bi - пенсионные взносы, поступившие в фонд за данный день;

Ti - переводы пенсионных активов из других фондов, поступившие в фонд за данный день;

Ді - инвестиционный доход по пенсионным активам фонда, начисленный за данный день;

Иі - вознаграждение (интерес), выплаченное банком-кастодианом по остатку денег на инвестиционном счете фонда в данный день;

Пі1 - пеня, полученная фондом в данный день за несвоевременное перечисление пенсионных взносов;

Пі2 - пеня, полученная фондом в данный день за несвоевременное инвестирование пенсионных активов;

Hi1 - начисленные за данный день пенсионные выплаты из фонда, переводы из фонда в другие фонды и обязательства по ошибочно поступившим на инвестиционный счет фонда суммам (за исключением ошибочно поступивших сумм, которые признаны в качестве таковых фондом и обслуживающим его банком-кастодианом в день поступления, не размещены в финансовые инструменты и не зачислены на индивидуальные счета вкладчиков фонда/получателей пенсионных выплат);

Ні2 - начисленные за данный день суммы до выяснения;

КBi - комиссионные вознаграждения фонда и Организации, начисленные за данный день.

Общее количество условных единиц пенсионных активов фонда, которые находились у Организации в инвестиционном управлении на конец дня, рассчитывается по формуле:

Bi + Ti + Пі1 - Hi1 - Hi2

УЕі = УЕ (і - 1) + - ------------------------------, (7)

C (і - 1)

УЕ (і-1) - общее количество условных единиц пенсионных активов фонда, которые находились у Организации в инвестиционном управлении на конец последнего календарного дня, предшествующего данному дню;

С (і-1) - стоимость одной условной единицы пенсионных активов фонда, находившихся у Организации в инвестиционном управлении на конец последнего календарного дня, предшествующего данному дню.

При первоначальном поступлении пенсионных активов фонда в инвестиционное управление Организации расчет показателей Сі, ПАі и УЕі на конец первого дня нахождения пенсионных активов данного фонда в инвестиционном управлении осуществляется исходя из следующих значений:

1) C (і-l) - 100 тенге;

2) ПА (і-1) - текущая стоимость "чистых" пенсионных активов фонда, принятых Организацией в инвестиционное управление;

3) УЕ (і-1) - результат деления текущей стоимости "чистых" пенсионных активов фонда, принятых Организацией в инвестиционное управление, на 100 тенге.

При передаче пенсионных активов фонда в инвестиционное управление от одной Организации другой расчет стоимости одной условной единицы пенсионных активов данного фонда не прерывается и продолжает осуществляться Организацией, принявшей его пенсионные активы в инвестиционное управление.

Коэффициент К2 рассчитывается Организацией в отношении только тех фондов, чьи пенсионные активы находились в инвестиционном управлении у данной или других Организаций двенадцать, тридцать шесть, шестьдесят и более месяцев.

На основании предоставленных Организациями расчетов коэффициента К2 уполномоченный орган ежемесячно рассчитывает не позднее пятнадцатого числа текущего месяца публикует на web-сайте уполномоченного органа значения:

1) коэффициента К2 по всем фондам;

2) коэффициента среднего номинального дохода за последние истекшие полные двенадцать, тридцать шесть, шестьдесят календарных месяцев по всем фондам;