КУРСОВАЯ РАБОТА

Проблема качества лекарственных средств на рынке России

Содержание

Введение

1. Товародвижение на фармацевтическом рынке

2. Управление системой качества при производстве лекарственных средств

3. Проверка качества лекарственных средств

4. Оценка качества лекарственных средств

5. Товаропроводящая система в России, ее особенности

5.1 Производство

5.2 Дистрибьюция

5.3 Розница

6. Региональная товаропроводящая система, ее особенности

7. Обеспечение качества лекарственных средств на каждом уровне товаропроводящей сети России

Заключение

Список используемой литературы

Приложение

Введение

Аптекарское дело началось в России в 1620 г. с утверждения аптекарского приказа и аптекарской палаты. До 1710 г. кроме военно-полевых аптек существовала только одна придворная или «верхняя» аптека в Москве.

Указом от 22 ноября 1701 г. Петр I разрешил открыть первые 8 «вольных» аптек в столице.

В настоящее время увеличение числа аптечных учреждений явилось одной из причин обострения конкуренции на фармацевтическом рынке. Кроме того, ассортимент продаваемых товаров значительно расширился. Появились нетрадиционные группы товаров, продаваемых в аптеке (БАД, гомеопатия, валеофармакологические препараты), а также стала более разнообразной традиционная для аптек товарная группа – медикаменты. Ассортимент лекарственных препаратов возрос почти в 3 раза, причем во многом за счет введения в ассортиментный перечень препаратов-синонимов различных фирм- производителей.

Всё это привело к тому, что предложение в настоящее время опережает спрос, т.е. рынок продавца преобразовался в рынок потребителя.

Аптекам теперь приходится прилагать значительные усилия по привлечению клиентов, чтобы поддерживать конкурентоспособность и достигать максимальной прибыли.

Поэтому тема обеспечения качества лекарственных средств весьма актуальна для сохранения жизнеспособности предприятия на рынке.

Целью данной курсовой работы является изучение теоретических основ принципов обеспечения качества лекарственных средств при движении от производителя к поставщику, а также рассмотрение товаропроводящих систем России и регионов.

Для достижения поставленной цели в данной курсовой работе необходимо решить следующие задачи:

1. Определить особенности товародвижения на фармацевтическом рынке;

2. Рассмотреть принципы обеспечения качества лекарственных средств при производстве;

3. Изучить принципы определения и оценки качества лекарственных средств;

4. Рассмотреть товаропроводящую систему России и регионов и определить принципы обеспечения качества лекарственных средств на каждом из ее уровней.

Для написания курсовой работы использовалась учебная литература по дисциплине, статьи из специализированных журналов, а также источники сети Интернет.

1. Товародвижение на фармацевтическом рынке

В сфере обращения ЛС можно выделить путь перемещения фармацевтических товаров, начиная от получения сырья, субстанции или культивирования лекарственных растений до покупки лекарственного препарата конечным потребителем. Часть пути от момента получения сырья до производства готовой продукции называется движением продукции производственно-технического назначения.

Вторая часть пути связана с продвижением готовой продукции от производителя до конечного потребителя или пользователя и называется товародвижением.

Товародвижение — процесс физического перемещения товара от производителя в места продажи или потребления. Не так давно эти два потока объединили в один, который и назвали сквозным материальным потоком. Новый объект, который появился в процессе движения продукции, стал предметом изучения науки логистики (от греч. logistics — искусство проведения расчетов).

Логистика в современном ее понимании достаточно новая дисциплина. Можно говорить о ее становлении как науки и области фактической деятельности в зарубежных странах с начала 70-х гг., 1 России — с 90-х гг. XX в., а точнее, с начала развития рыночных отношений. Как наука логистика разрабатывает новые эффективные методы управления сквозным материальным потоком, как тактическая деятельность — обеспечивает применение этих методов в деятельности организаций.

Ученые и практики утверждают, что использование логистики позволяет сократить материальные запасы на 30 — 70%, уменьшить время на хранение, ускорить прохождение продукции от производителя к потребителю и достигнуть экономического эффекта в системе товародвижения.

Особенностью логистики является то, что материальный поток сопровождают еще несколько потоков: финансовый, инфо![]() рмационный, сервисных услуг и транспортный. Задачами логистики являются планирование, организация и контроль всех видов деятельности по перемещению материальных, финансовых, информационных, сервисных и транспортных потоков от начал;) производства до конечного потребителя.

рмационный, сервисных услуг и транспортный. Задачами логистики являются планирование, организация и контроль всех видов деятельности по перемещению материальных, финансовых, информационных, сервисных и транспортных потоков от начал;) производства до конечного потребителя.

В зависимости от того, на каком участке изучается движение сквозного материального потока, различают закупочную логистику (обеспечение организаций материальными ресурсами), производственную логистику (управление материальными потоками внутри предприятий, создающих продукцию или оказывающих услуги по хранению, и др.), распределительную логистику (доведение готовой продукции до потребителя).

Бурное развитие оптового звена на фармацевтическом рынке и использование логистических подходов в фармации делают перспективным такое направление управления и экономики фармации, как фармацевтическая логистика, которой посвящен специальный раздел IV тома «Фармацевтический менеджмент, маркетинг и логистика».

Фармацевтическая логистика — наука и практическая деятельность по управлению И оптимизации потоков фармацевтических и других товаров, а также связанных с ними информационных финансовых и сервисных потоков, способствующих удовлетворению потребителей в фармацевтической помощи.

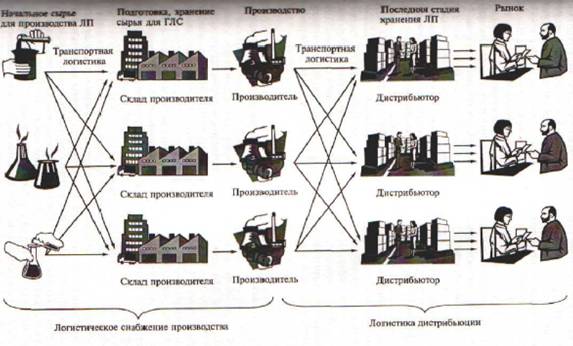

На рисунке 1 показана классическая логистическая схема движения товаров на фармацевтическом рынке. Полученное сырье (субстанция) поступает на склад производителя (или продукции производственно-технического назначения), с которого затем передается производителю.

На схеме видно, что весь путь, по которому проходит товар можно разбить на отдельные участки или звенья. Звенность товародвижения, т.е. количество складских звеньев, через которые приходит товар при его продвижении от производителя к потребителю как на основе перехода права собственности на товар, так и без него, создает каналы товародвижения.

Различаются транзитная форма товародвижения, когда товар перемешается от производителя в места продажи или потребления, минуя склады посредника, и складская форма товародвижения, при которой товар

Рис.1 Классическая логистическая схема на фармацевтическом рынке

доставляется от производителя в места продажи или потребления через одно или несколько складских звеньев посредников.

Выбранные каналы товародвижения непосредственно влияю на скорость, время, сохранность и стоимость продукции при их доставке от производителя к конечному потребителю.

Несмотря на то, что порой цепочка может быть достаточно длинной, конечный потребитель, т.е. население определенного региона, должен быть уверен, что покупает по-настоящему качественный продукт. Поэтому контроль качества должен осуществляться на каждом из звеньев.

2. Управление системой качества при производстве лекарственных средств

Основным фактором, вызвавшим пересмотр методологической базы в области управления качеством в настоящее время, стали инициативы FDA 2001-2002 гг., направленные на достижение качества готового продукта посредством в первую очередь организационных и управленческих мер, начиная с этапа разработки препарата.

Следствием этой внутренней деятельности FDA стала активизация деятельности Международной конференции по гармонизации (ICH) в области нормативного обеспечения заявленных инициатив.

Ставится задача достижения глобальной гармонизации в области требований к производству лекарственных средств по всем этапам жизненного цикла – разработка, опытное производство, производство – между регулирующими органами трех регионов, входящих в ICH: США, Япония, Европейское сообщество.

Результатом работы исполнительного комитета ICH на данный момент стала разработка и принятие документов, относящихся к процессу создания ЛС (Q8 «Pharmaceutical Development»), управлению рисками качества (Q9 «Quality Risk Management») и системе качества (Q10 «Pharmaceutical Quality Systems»).

Первые два документа приняты ICH и рекомендованы к применению национальным регулирующим органам на их территории. Последний документ – Q10 «Quality System» – вызвал более длительное обсуждение, в результате на данный момент существует только согласие членов ICH относительно структуры и методологической основы данного документа.

В качестве основы для современной и эффективной системы качества организации – производителя ЛС приняты следующие документы:

· ISO 9000: «Quality Management Systems» — fundamentals and vocabulary – существует гармонизированный ГОСТ Р 9000-2001 «Системы менеджмента качества. Основные положения и словарь»;

· ISO 9001: 2000: «Quality Management Systems» — requirements – существует гармонизированный ГОСТ Р 9001-2001 «Системы менеджмента качества. Требования»;

· ISO 9004: «Quality Management Systems» — guidelines for performance improvements – существует гармонизированный ГОСТ Р 9004-2001 «Системы менеджмента качества. Рекомендации по улучшению деятельности»;

· Eudralex Volume 4: «Medicinal Product for Human and Veterinary Use: Good Manufacturing Practice» — существует национальный стандарт ГОСТ Р 52249-2004 «Производство и контроль качества лекарственных средств» (перевод GMP EC 2002 г.);

· ICH Q7a: «Good Manufacturing Practice Guidance for Active Pharmaceutical Ingredients» — руководство «Правила надлежащего производства активных фармацевтических ингредиентов». Текст вошел в состав новой версии GMP EC от 3 октября 2005 г.;

· US FDA: «Draft Guidance for Industry Concerning Quality Systems Approach to Pharmaceutical current Good Manufacturing Practice Regulations» — «Предварительное руководство для отрасли по системам качества применительно к фармацевтической текущей практике надлежащего производства»;

· ISO 13485: 2003 Medical devices – Quality management systems; Requirements for regulatory purposes» — существует гармонизированный ГОСТ Р 13485-2004 «Системы менеджмента качества. Изделия медицинские. Системные требования для целей регулирования».

Основные направления концепции – дополнение существующих правил GMP элементами, заимствованными из стандартов ИСО серии 9000-2000 и рекомендациями, содействующими внедрению документов ICH Q8 и Q9 с целью формирования интегрированных правил GMP (или GMP+).

Общая структура нового документа предварительно состоит из 4-х основных разделов:

1. Введение

2. Фармацевтическая система управления фармацевтическим качеством

3. Ответственность руководства

Модель жизненного цикла системы качества, включая процессы жизненного цикла продукции и управление улучшениями и изменениями.

Предполагалось, что в результате заседания руководящего комитета ICH в июне 2006 года в Иокогаме, Япония, появится первый вариант текста. Однако, в силу сложности и объемности предмета, а также отсутствия единого видения затрагиваемых проблем, результатом прошедшего заседания стало только решение о введении общего понятия «Системы фармацевтического качества (Pharmaceutical Quality Systems)». Соответственно, документ поменял название с «Quality Systems» на «Pharmaceutical Quality Systems».

Из этого следует отметить, что текущей мировой тенденцией в области нормирования и регулирования производства лекарственных средств является глобальная гармонизация требований к производству ЛС на протяжении всего жизненного цикла препарата и акцент на удовлетворенность потребителя в соответствии с предназначением препарата. Инициатором нормотворческой деятельности выступают национальные регулирующие органы в тесном сотрудничестве с производителями в лице фармацевтических ассоциаций.

При этом присутствуют два явно выраженных направления – увеличивающаяся социальная ответственность производителя ЛС, навязываемая государством и обществом в целом и акцент на обеспечение выпуска продукции надлежащего качества посредством организационно-управленческих мер по всем этапам – от разработки нового препарата до реализации готового продукта – с активной регулирующей ролью государственных органов.

3. Проверка качества лекарственных средств

Порядок контроля качества ЛС, обращающихся на фармацевтическом рынке, регламентируется приказом Минздрава России N° 137 от 04.04.03 г. «Об утверждении порядка осуществления государственного контроля ЛС на территории РФ и постановлением Госстандарта России № 36 от 24.05.2002 г. «Oб утверждении и введении в действие правил сертификации лекарственных средств».

Все ЛС, поступающие в аптечные и лечебные учреждения от аптечных баз (складов) различных форм собственности и ведомственной подчиненности, подлежат контролю.

Все ЛС, имеющие оформленные соответствующим образом сертификаты соответствия, выданные при поступлении по месту на значения, подвергаются выборочному контролю по отдельным показателям: описание, упаковка, маркировка.

Кроме того, ЛС для инъекций и глазные капли подвергаются: обязательному посерийному контролю на соответствие требованиям нормативной документации по показателям рН и механическим включениям.

Лекарственное растительное сырье (ЛРС) (каждая партия) проверяется по показателям: подлинность, измельченность, со держание примесей, степень зараженности амбарными вредителями.

Брикеты дополнительно проверяются на прочность и распадаемость.

Кроме того, каждая партия ЛРС проверяется на отсутствие радиоактивности.

В случаях, требующих проверки качества ЛС, в установленном порядке определяется количество проверяемых упаковочных единиц в партии товара и отбирается необходимая проба. Различают следующие виды проб:

· точечная — отобрана в один прием от нештучной продукции, характеризует качество товара в одном тарном месте или на определенном уровне (при навале сыпучих товаров);

· объединенная — составлена из тщательно перемешанных точечных проб, отобранных в соответствующем порядке и объединенных в указанном соотношении со средним значением характеристик товара;

· средняя — часть объединенной пробы или среднего образца, выделенная и подготовленная соответствующим образом для проведения лабораторных испытании;

· аналитическая — часть объединенной пробы, которая используется для лабораторного исследования;

· контрольная — часть объединенной пробы, используемая 'для повторных или контрольных испытаний.

Порядок отбора проб описан в ГФ XI в разделе «Общие методы анализа». Пробы (выборки) отбираются от отдельных серий '(партий) ЛС. Для проведения испытания ЛС на соответствие требованиям нормативной документации проводят многоступенчатый отбор проб (выборок). Число ступеней определяется видом упаковки:

Iступень — отбор единиц упаковочной тары (ящиков, коробок, мешков и др.);

IIступень — отбор упаковочных единиц, находящихся в упаковочной таре (коробок, флаконов, банок и др.);

IIIступень — отбор продукции и первичной упаковке (ампул, флаконов, туб, контурных упаковок и др.).

Для расчета отбора количества продукции на каждой ступени используют формулу

0,4√n ,

где n — количество упаковочных единиц данной ступени одной серии (партии).

Полученное в результате дробное число округляют в сторону увеличения до целого числа, оно должно быть не менее 3 и не более 30.

Из отобранных на последней ступени упаковочных единиц после контроля по внешнему виду берут пробу (выборку) для исследования препарата на соответствие требованиям НД в количествах, необходимых для 4 или 6 полных физико-химических анализов.

Проба ЛС из расфасовки ангро должна представлять собой объединенные точечные пробы, взятые примерно в равных количествах; отбор точечных проб производят из верхнего, среднего и нижнего слоев каждой упаковочной единицы, убеждаются в однородности точеных проб, затем их смешивают.

Выборка готовых ЛС должна состоять из ненарушенных заводских упаковочных единиц.

Правила отбора проб и объем выборки конкретных ЛС, ИМИ и других товаров устанавливаются стандартами на методы испытаний или в общетехнических условиях стандартов на продукцию.

При отсутствии в этих документах правил отбора проб они должны быть заранее установлены в договорах купли-продажи или дополнительных соглашениях к ним.

Отобранные пробы передаются в лабораторию, расположенную на складе, или в лабораторию, с которой заключен договор.

Передача товаров на основное хранение производится после получения лабораторных анализов или заключения экспертизы.

4. Оценка качества лекарственных средств

Качество ЛС оценивается в соответствии с Инструкцией по оценке качества лекарственных средств, изготовляемых в аптеках (приказ Минздрава России от 16.10.97 № 305 «О нормах отклонений, допустимых при изготовлении лекарственных средств и фасовке промышленной продукции в аптеках»). Данный приказ распространяется на все аптеки, аптечные пункты (с правом изготовления ЛС) и территориальные контрольно-аналитические лаборатории, осуществляющие контроль качества ЛС, изготовляемых в аптеках.

Качество ЛС (в том числе гомеопатических), изготовляемых в аптеках, устанавливается по комплексу показателей. Уровень качества ЛС оценивается в соответствии с требованиями, регламентированными действующими ГФ, приказами и инструкциями Минздрава России.

Для оценки качества применяются термины «Удовлетворяет» («Годная продукция») и «Не удовлетворяет» («Брак»). Уровень качества изготовленных ЛС определяется органолептическим и измерительными методами.

Неудовлетворительность изготовленных ЛС устанавливается по следующим показателям:

· несоответствие по описанию (внешний вид, цвет, запах);

· несоответствие по прозрачности или цветности;

· несоответствие по распадаемости;

· неоднородность по измельченности или смешиванию порошков, мазей, суппозиториев, гомеопатических тритураций;

· наличие видимых механических включений;

· несоответствие прописи по подлинности;

· ошибочная замена одного Л В другим, отсутствие прописанного или наличие непрописанного вещества;

· замена ЛС на аналогичные по фармакологическому действию без обозначения этой замены на требовании, рецепте (копии рецепта, этикетке);

· отклонения от прописи по массе или объему;

· отклонения по обшей массе (объему);

· отклонения по массе отдельных доз и их количеству;

· отклонения по массе навески (или по концентрации) отдельных Л В;

· несоответствие по величине рН;

· несоответствие по величине плотности;

· несоответствие по стерильности;

· несоответствие по микробиологической чистоте;

· нарушение фиксированности укупорки (для стерильных ЛФ);

· нарушение правил оформления ЛС, предназначенных к отпуску.

Изменения в составе ЛФ (если необходимо) должны производиться только с согласия врача и должны отмечаться на требовании, рецепте (копии рецепта, этикетке). При отсутствии указанной отметки на требовании, рецепте (копии рецепта, этикетке), качество изготовления ЛФ оценивается «Неудовлетворительно».

Изменения в количестве отпущенного ЛС или отпуск таблеток вместо порошков должны также отмечаться на требовании, рецепте и пр.

При определении отклонений в проверяемых ЛФ следует использовать измерительные средства того же типа (с одинаковыми метрологическими характеристиками), что и при их изготовлении в аптеках.

Установлены нормы отклонений, допустимые при изготовлении ЛФ (в том числе гомеопатических) в аптеках (приказ Минздрава России от 16.10.97 № 305).

При определении допустимых отклонений в проверяемых ЛС, изготовленных в виде серий внутриаптечных заготовок, следует пользоваться вышеуказанными нормами отклонений, а так же действующей нормативной документацией, регламентирующей изготовление и контроль качества различных лекарственных форм в аптеках.

5. Товаропроводящая система в России, ее особенности

Процесс изменения системы снабжения лекарственными препаратами в нашей стране проходил в несколько этапов. Начальная стадия характеризовалась постепенным внедрением частной собственности в существующую систему снабжения лекарственными препаратами. На практике это происходило в порядке поощрения частных инициатив без соответствующей адаптации к действующему законодательству. В результате за весьма короткий период в дополнение к государственной системе лекарственного обеспечения появился целый ряд частных аптек, отличающихся чрезвычайным разнообразием форм собственности и несоответствием профессиональной деятельности принятым стандартам.

Следующий этап заключался в децентрализации управления системой лекарственного обеспечения, а затем и в ее разгосударствлении. Это происходило в условиях серьезного дефицита бюджетных средств и проведения негибкой государственной политики. Быстрая приватизация при отсутствии надлежащего механизма регулирования со стороны государства привела к хаотическому и неуправляемому расширению рынка лекарственных средств. В результате в течение 1-2 лет частные оптовики заняли значительную долю лекарственного рынка страны, а снабжение аптек за очень короткое время почти полностью перешло в руки частного сектора.

На оптовом национальном рынке появилось множество мелких оптовиков и посредников. Однако уже вскоре наметилась тенденция к некоторому сокращению числа предприятий оптовой и посреднической торговли. Вместе с тем на оптовом рынке страны все еще продолжает функционировать около 6000 оптовых структур. В оптовой сети товаропроводящей системы наряду с увеличением общей численности предприятий оптовой торговли (вместо 140 оптовых баз в прошлом) стали преобладать предприятия частной формы собственности (96,5%). Государственный сектор (3,5%) сохранил монополию лишь на реализацию этилового спирта, наркотических веществ и психотропных препаратов, а также лекарственных средств, трудно реализуемых через коммерческие оптовые структуры.

В розничной сети товаропроводящей системы возникло большое разнообразие видов собственности и организационно-правовых форм деятельности - от киосков до крупных, управляемых специалистами аптек. На разных территориях страны соотношение предприятий государственной и частной собственности варьирует в широких пределах. Особым многообразием характеристик отличается деятельность частных аптечных предприятий. Они принадлежат не только фармацевтам, врачам, коллективам работников, оптовикам фармацевтической продукции, но даже и неспециалистам, предпринимателям из других секторов экономики.

Из общего числа аптек и аптечных пунктов страны большинство (65,2 и 62,0% соответственно) имеет государственную или муниципальную форму собственности. В частном владении находится половина (50,6%) всех аптечных киосков. Последним разрешена реализация лишь безрецептурных лекарственных средств. Как оказалось, с ними связано и самое большое число выявленных нарушений: наиболее распространенными являются оказание услуг, не предусмотренных лицензией, и/или работа по не указанным в лицензии адресам. При этом возрастание числа коммерческих аптечных пунктов и киосков происходит опережающими темпами в сравнении с увеличением числа государственных розничных структур.

Расширение масштабов розничной сети способствовало значительному снижению показателя числа жителей, приходящихся на одну аптеку, при одновременном увеличении оборота аптек в среднем более чем в 10 раз (с 3-4 до 50 тыс. долл. в месяц).

В настоящее время на российском фармрынке преобладают дорогостоящие импортные препараты с чрезмерными торговыми наценками, что обеспечивает аптекам сверхвысокие доходы. Всему этому в значительной степени способствует продолжающийся спад отечественного фармацевтического производства в условиях частичного использования имеющихся производственных мощностей (65-74%). Сегодня доля готовых отечественных лекарственных средств составляет лишь треть препаратов, продаваемых на российском рынке (вместо 80%). При этом сокращение производственных объемов (в 2,5-3 раза) произошло главным образом за счет выпуска средств, используемых при лечении в стационарных условиях. Возможно, это связано с тем, что большая часть (80%) номенклатуры отечественных лекарств (2,5 тыс. наименований) производится по технологиям, освоенным еще 30-40 лет назад, и представляет собой не всегда качественные дженерики. Оригинальные же патентованные средства практически не выпускаются. Особенно серьезные проблемы отечественной фарминдустрии связаны с производством субстанций лекарственных средств, объем которых в условиях троекратного сокращения номенклатуры снизился почти в 5 раз, и в настоящее время ограничен 100 наименованиями лекарственных средств.

Агрессивное региональное развитие крупнейших аптечных сетей привело к росту концентрации продаж в аптечном сегменте рынка. Совокупная доля первых 10 аптечных сетей России составила в 2007 г. около 22% (для сравнения, в 2002 — всего 5%). Ожидается, что к 2010 г. в результате процесса консолидации 4—5 крупнейших аптечных сетей будут контролировать до 30% национального рынка (здесь и далее данные по рынку и положении в отрасли на основании данных исследовательских агентств DSM Market Research и Фармэксперт).

Объем фармацевтического рынка России в 2007 г. составил 11,4 млрд долларов США, что на 6,4% больше, чем в 2006 г. Потребление лекарственных средств на душу населения составило около 80 долларов, т. е. в среднем каждый человек потребил ЛС на 2000 руб. за истекший год, что составляет всего 1,1% от среднедушевого дохода на одного жителя России (для сравнения, в Великобритании этот показатель равен 5,5%, в Чехии — 7,8%).

Наибольшую долю фармацевтического рынка занимает коммерческий сектор — 70% от общего объема. Рост сектора составил 6,2% от общего объема рынка и 16% в ценах потребителя в сравнении с 2006 г. Факторы, определяющие рост коммерческого сегмента, это: сохранение тенденции роста показателей, характеризующих благосостояние: доход на душу населения, расходы на потребительские товары. С ростом благосостояния населения осуществляется сдвиг потребления в сторону более дорогостоящих препаратов. В настоящий момент коммерческий сектор фармацевтического рынка находится в стадии активного роста и консолидации активов. Продолжает усиливаться роль России как ключевого рынка сбыта в географии продаж крупнейших международных корпораций, занятых в сфере товаров для красоты и здоровья.

В структуре продаж коммерческого сектора наблюдается устойчивая тенденция роста доли продаж сопутствующих товаров и парафармации. В 2007 г. рост продаж парафармацевтической продукции в аптеках составил 30% в сравнении с 2006 г., что соответствует 3,2 млрд USD в ценах потребителя.

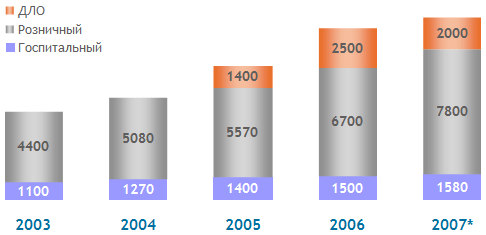

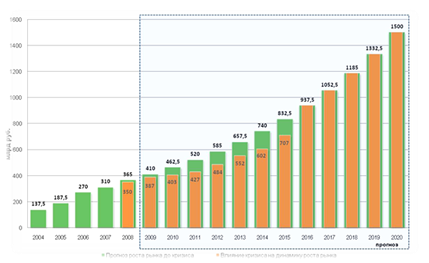

В течение 2005—2007 г. государственное финансирование отпуска медикаментов через программу ДЛО демонстрировало неровную динамику, что в итоге выразилось в сокращении доли участия государства в структуре фармацевтического рынка. В 2007 г. государство через различные компенсационные программы, прежде всего программу дополнительного лекарственного обеспечения (ДЛО), субсидировало 17,6% от общего объема рынка, что составляет примерно 2 млрд. долларов. В сравнении с 2006 г. доля рынка бюджетных компенсационных программ уменьшилась на 5,7% в общем объеме рынка и на 20% в ценах потребителя (рис.2).

Рис.2 Динамика объема фармацевтического рынка России за 2003-2007 г.г. в ценах потребителя, млн. USD, вкл. НДС

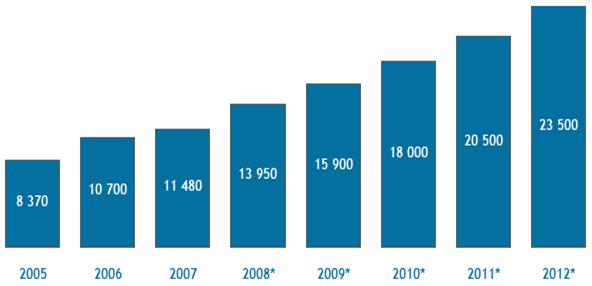

Прогноз на 2005-20012 годы показывает, что ожидается существенный рост рынка (рис.3).

Рис.3 Прогноз динамики объема фармацевтического рынка России на 2005—2012 г.г в ценах потребителя, млн. USD, вкл. НДС

Еще одной особенностью российского фармрынка является то, что согласно законодательству около 70% всех обращающихся на нем лекарственных средств (в том числе 100% препаратов, применяемых при лечении в стационарных условиях) подлежит оплате из общественных фондов (бюджетов всех уровней и/или фондов обязательного медицинского страхования). Однако государство сегодня практически не финансирует закупки лекарственных средств.

Современный бизнес вступил в фазу зрелости: совершенствуются технологии продвижения продуктов, появляются более мощные финансовые возможности, многие компании переориентируются на производство инновационных продуктов. Со стороны государства контроль также возрастает. Приняты отраслевые стандарты, введена система обязательной сертификации, создана Фарминспекция, изменены правила таможенного оформления лекарственных средств и т.д.

В подобных условиях маленький, фрагментированный, быстрорастущий рынок с высокой конкуренцией и непрозрачными правилами игры уже многих не устраивает. Отечественный фармрынок, по мнению генерального директора компании "КОМКОН-Фарма" О.П.Фельдмана, "устал быть маленьким". По оценке О.П.Фельдмана объем рынка составляет 4,5-5 млрд. долл. в потребительских ценах (по многим другим оценкам - 3,5-4 млрд. долл.). Если сравнивать с другими европейскими странами, то это очень небольшая цифра. А председатель совета директоров ЦВ "Протек" В.С.Якунин отметил, что "мы находимся на самом "дне" уровня потребления лекарственных препаратов": уровень 20-25 долл. на человека в год - один из самых минимальных среди развивающихся стран. В Польше, например, потребление лекарств в стоимостном выражении на одного человека в 3 раза выше.

При этом потенциал отечественного фармацевтического рынка очень высок. Правда, и повлиять на его состояние могут самые разные аспекты: структура заболеваемости населения, его платежеспособность, возможности бюджета государства, созданные производственные мощности, тенденции на мировом фармрынке, инициативы отдельных компаний и личностей, законы и указы министерств и ведомств, задействованные механизмы страхования или даже выборы Президента. Поэтому любая компания, принимая стратегические решения, учитывает все возможные нюансы современных рыночных отношений.

5.1 ПроизводствоПроизводство до сих пор остается "черным ящиком" для многих финансовых риэлтеров. Однако некоторые компании не боятся становиться стратегическими инвесторами, поскольку уверены, что знают секрет создания успешного российского фармацевтического производства. А.А.Парканский, генеральный директор компании "Верофарм", считает, что успешное развитие российских дженериковых компаний возможно через слияние. В Европе подобные компании тоже укрупняются, иначе, по словам Парканского, "можно остаться за бортом". Кроме того, необходимо создание сильных индивидуальных брэндов. Компании должны создавать технологические барьеры, делать то, что не могут сделать другие, тогда они смогут работать на "более или менее огороженных территориях".

В.С.Якунин считает, что "начинать следует с улучшения имиджа всего производственного сектора, а затем создать для него ряд привилегий. Тогда и западные, и отечественные производители, а также инвесторы будут заинтересованы в том, чтобы стимулировать и развивать фармацевтическое производство в стране. Будут совершенствоваться уже имеющиеся мощности, будут строиться новые заводы при помощи западных партнеров. Но производство уже будет сосредоточено внутри страны".

Глава российского представительства АО "Фармацевтический завод ЭГИС" Ласло Почайи полагает, что на рынке выиграют те компании, которые сильны своей маркетинговой политикой. Кроме того, исключительно важным моментом, по его мнению, является единая координированная работа всех звеньев рынка, так как любое "выпавшее" звено может разрушить крупные инвестиции.

5.2 Дистрибьюция

Дистрибьюторы в сложившейся сегодня ситуации "тянут на себе лямку обеспечения рынка". Какие бы производства ни создавались, все замыкается на дистрибьюторах. Им приходится преодолевать уже существующие преграды и бороться с новыми. Генеральный директор компании "Роста" О.Ю.Конев считает, что привлечь стратегического инвестора в дистрибьюторский сектор можно через объединение дистрибьюторских компаний.

Объединение позволит работать более эффективно, снижая цены, а ассортимент продуктовых портфелей компаний будет расширяться от 3 до 6 тыс. в каждом регионе.

Таким образом, в ближайшее время на рынке останутся 5-6 крупных дистрибьюторов.

В.С.Якунин называет задачей-минимум увеличение объемов рынка на 10-15% в год после того, как повысятся уровень жизни населения и потребительский спрос. А чтобы выйти на уровень цивилизованной страны, нужно, чтобы рынок возрастал на 40-50% в год. По мнению В.С.Якунина, это реально при выполнении определенных задач, способных дать толчок к развитию: "Первое - необходимо срочно создавать и развивать частную страховую медицину.

У нас практически не работает частный больничный сектор. А государственные клиники не заинтересованы в развитии фармрынка и качественном лекарственном обеспечении. Частная медицина может дать толчок к увеличению потребления лекарственных препаратов, дорогостоящих и качественных. У нас сейчас около 30 млн. граждан, которые пользуются мобильной связью и тратят на нее больше 100 долларов в год. Абсурд, когда люди на телефон тратят больше чем на свое здоровье.

Второе - повышение доверия к здравоохранению, и на себя это должно взять государство. Срочно должна быть принята государственная программа по повышению доверия населения к здравоохранению.

Третье - пропаганда и профилактика здорового образа жизни".

Кроме того, В.С.Якунин отмечает, что необходимо стимулировать развитие экспорта лекарственных средств.

В качестве экспортеров должны выступить страны СНГ. По его мнению, для стимулирования экспорта также необходимо принять государственную программу.

5.3 РозницаДиректор аптеки "Фарма" считает, что сегодняшний покупатель лекарств беден и из ряда современных препаратов всегда выбирает тот, что дешевле. И как бы ни говорили об увеличении покупательской способности, количество покупок в аптеке не увеличивается - просто растут цены на лекарственные средства и медицинские изделия.

Тем не менее, М.А.Массалютина убеждена, что производители лекарственных средств могут конкурировать с производителями БАД, так как товарооборот аптеки на 98% состоит из лекарств, и лишь на 2% - из парафармацевтики и БАД.

Как же современной аптеке удержать товарооборот? По мнению М.А.Массалютиной - за счет расширения набора услуг в аптечном учреждении.

Например, если помимо привычной покупки лекарств и получения консультационных услуг, человек, придя в аптеку, сможет измерить артериальное давление, определить уровень сахара в крови, он поймет, что аптека старается сделать все, чтобы соответствовать его потребностям, и станет ее постоянным посетителем.

Такие услуги недостаточно распространены в аптеках, но, тем не менее, востребованы. Создать круг постоянных клиентов помогает и доставка медикаментов на дом, а также системы дисконтирования и т.д.

Что сегодня хотят аптеки от медицинского представителя? Неформального подхода к своим обязанностям. "За этот год у массы препаратов закончились сроки регистрации, некоторые лекарственные средства поменяли внешний вид и упаковку, произошли какие-то изменения в инструкциях.

Ни один медицинский представитель, придя в аптеку, не довел эту информацию до ее сотрудников", - говорит директор аптеки "Фарма". - Я считаю, что представители компаний-производителей должны доводить до сведения розничного звена эту информацию. А мы не должны оправдываться перед покупателем".

Что касается фальсифицированных лекарственных препаратов, то одним из способов борьбы с этим явлением М.А.Массалютина называет "Дни открытых дверей" в аптеке. Даже если это будут рекламные акции компаний-производителей, все равно люди смогут получить интересующую их информацию.

6. Региональная товаропроводящая система, ее особенности

Прежде чем попасть к конечному пользователю часто товар проходит через сложную цепь, состоящую в общем случае из следующих звеньев:

производитель →дистрибьютер→ оптовик → розничный продавец →пользователь

Цепь, разумеется, может быть как длиннее, так и короче. Чем длиннее цепь, тем труднее ее контролировать и тем больше вероятность ее разрыва.

Англичане говорят: прочность цепи определяется прочностью ее самого слабого звена. И здесь ослабление любого звена нарушает всю товаропроводящую схему.

Участники цепи в основном общаются только со своими "смежниками": дистрибьютор – с производителем и оптовиком, оптовик – с дистрибьютором и розничным продавцом и т.д. Но возможны и связи через голову смежников. Например, сервис торгового оборудования розничного продавца может осуществлять дистрибьютор или сам изготовитель. Еще более сложные связи в рекламе для потребителя.

Следует отметить, что в России, прежде чем попасть к конечному потребителю, особенно в отдаленном регионе, товар может много раз переходить из рук в руки, на каждом этапе прибавляя в цене и, возможно, теряя в качестве. Как правило, производитель в этой схеме ситуацию не контролирует. Поэтому важную роль в данной ситуации играет региональная структура управления.

Сложившаяся в настоящее время региональная структура управления фармацевтической деятельностью отличается территориальным своеобразием, что не позволяет оказывать эффективное влияние на складывающийся региональный рынок лекарственных средств.

Система управления фармацевтическим сектором в регионах страны представлена тремя типами органов управления: при органах исполнительной власти субъектов РФ (21%), в составе органов управления здравоохранением субъектов РФ (61%) и самостоятельными коммерческими предприятиями (18%).

В результате на большей части (82%) территории страны управление фармацевтическим сектором осуществляют государственные организации: это либо региональный орган управления здравоохранением (61%), либо администрация региона (21%), а в 18% регионов - это коммерческие организации.

Различие форм собственности и разная подчиненность управляющих структур обусловливают дифференциацию в постановке целей, определении задач, функций и возможностей. В таких условиях обеспечение единого подхода в управлении стало невыполнимой задачей.

Это привело, в свою очередь, к потере управляемости фармацевтическим сектором со стороны государства и чрезвычайно осложнило выполнение задачи адекватного снабжения населения лекарственными средствами.

В условиях постоянного недофинансирования программ лекарственного обеспечения государственные обязательства выполняются лишь частично. Фактический уровень удовлетворения потребности в лекарственных средствах по требованиям учреждений здравоохранения и рецептам в настоящее время составляет в среднем лишь 61%.

Одновременно на региональном уровне предпринимаются попытки решения проблемы рациональной организации снабжения населения лекарственными средствами.

С этой целью происходит увеличение доли затрат лечебно-профилактических учреждений на приобретение лекарственных препаратов (с 19,6% в 1996 г. до 27,5% в 2000 г.).

Однако лишь в половине административных территорий страны сформированы территориальные программы лекарственного обеспечения, утверждены нормативы и разработаны Перечни лекарственных средств и изделий медицинского назначения в соответствии с утвержденными МЗ РФ и ФФОМС от 03.06.98 г. "Методическими рекомендациями о порядке организации лекарственного обеспечения медицинских учреждений, работающих в системе обязательного медицинского страхования".

В условиях сокращения объемов бюджетного финансирования и ограниченных возможностей по возмещению стоимости лекарственных препаратов пациенты вынуждены нести большие личные расходы.

В настоящее время население оплачивает более 60% стоимости лекарств. Индивидуальные платежи в размере 50% и выше от стоимости лекарств значительно ограничивают для большинства населения их доступность и являются тяжелым бременем для семейных бюджетов.

Ситуация усугубляется крайне низким уровнем социального страхования населения. Приобретение лекарств на льготных условиях предусмотрено лишь для ограниченного числа категорий граждан: дети, престарелые, инвалиды и др., однако их потребности в лекарствах удовлетворяются лишь на 63%.

Люди же трудоспособного возраста вынуждены приобретать рецептурные лекарственные средства полностью за свой счет. Из-за их высокой стоимости многим становятся недоступными даже жизненно важные лекарства, чем в некоторой степени может быть объяснен постоянный рост смертности, в частности - от сердечно-сосудистых заболеваний.

Сегодня население вынуждено расходовать на лекарства существенную долю (15%) совокупного дохода семьи. При этом затраты на приобретение медикаментов достигают 64% от общей суммы средств, расходуемых на медицинские нужды. И они в равной степени велики как при стационарном (42,8%), так и амбулаторном лечении (46,5% от всех затрат по оплате услуг).

Так что необходимость активного вмешательства государства в положение дел на фармрынке становится очевидной.

Назрела необходимость в создании системы регулирующих органов, основным содержанием деятельности которых должны стать поддержка, контроль и регулирование профессиональной деятельности рыночных структур. Это требует смещения акцента с приватизации на инвестирование в развитие соответствующих законодательных, регулирующих и контролирующих государственных и негосударственных организаций.

Процесс постепенного осуществления мер регулирования фармацевтического сектора подразумевает лицензирование деятельности, разработку минимальных стандартов, ограничение форм собственности и практики создания новых аптек, обеспечение гарантированного лекарственного снабжения населения сельских (особенно отдаленных) районов и ряд других разумных шагов, способствующих становлению цивилизованного фармрынка.

7. Обеспечение качества лекарственных средств на каждом уровне товаропроводящей сети России

В настоящее время оптовая фармацевтическая сеть центральных регионов России характеризуется наличием двух секторов. Первый из них - это сеть крупных дистрибьюторов фармацевтической продукции (СИА Интернэшнл, ЦВ Протек, ООО "Биотек" и др.), изначально положивших в основу своего развития не только поведенческий подход (соперничество между продавцами/покупателями за более выгодную цену и рыночную нишу), но также и структурный подход, включающий маркетинговый анализ рынка, его сегментацию, происходящих в нем процессов и явлений, внедрение новых видов продукции, улучшение сервиса, продвижение товаров. Такие дистрибьюторы имеют прозрачную структуру сети (региональные филиалы, аптечные розничные сети), а, следовательно, и прозрачную (контролируемую) деятельность на фармацевтическом рынке.

Другая, большая (в количественном отношении) часть оптового фармацевтического сектора представляет собой хаотичную, несвязанную, неуправляемую структуру, в большинстве случаев имеющую целью получение собственной выгоды только путем привлечения клиентов более низкими ценами без применения каких-либо других способов конкуренции. Именно этот сектор фармацевтического рынка следует подвергнуть прежде всего реструктуризации, которая позволит в дальнейшем сформировать условия нормальных рыночных отношений на действующей законодательной базе, с последующим переходом этого сектора на уровень международных стандартов GDP.

Современный фармацевтический рынок России представлен большим количеством фирм оптового звена разного "калибра", которые имеют как разнообразные структуры своих организаций, так и поставленные цели существования. Объединяющим все хозяйствующие субъекты является, в первую очередь, рентабельность и прибыль. Но все фармацевтические фирмы идут к этому разными путями. Одни из них ориентированы только на получение прибыли и не имеют своей целью предоставлять потребителям лекарственных средств качественные препараты и повышать уровень их обслуживания.

Для другой части оптового звена фармацевтического рынка характерен планомерный подход к своей работе. Такие организации заинтересованы и расширении дистрибьюторской деятельности, рынка сбыта, продвижении товара, улучшении технического оснащения, повышении качества обслуживания и т.д. Именно такой подход ведет к цивилизованному бизнесу. С другой стороны, большое количество мелких фармацевтических фирм оптового звена затрудняет контроль их деятельности, а, следовательно, способствует распространению некачественных и зачастую фальсифицированных препаратов, которые, по данным Минздрава РФ, в 2006 г. составили 17%. Проведенный анализ позволил установить, что большую часть сети фармацевтических фирм составляют так называемые оффшорные компании, которые затрудняют формирование нормальных взаимоотношений между участниками оптового звена из-за прямых нарушений правил лицензирования фармацевтической деятельности.

На разных уровнях законодательной власти за последнее время были приняты ключевые регламенты. Особенно актуальным является внедрение отраслевых стандартов. В соответствии с Федеральным законом "О лекарственных средствах" был разработан стандарт отрасли (ОСТ N 42-510-98) "Правила организации производства и контроля качества лекарственных средств" (GMP), по уровню требований не уступающий аналогичным документам западных стран. Введение "Правил..." должно обеспечить производство ЛС на современном уровне и гарантировать их высокое качество. Разработаны и внедрены ГОСТы: "Правила организации доклинических испытаний лекарственных средств" (GLP), "Правила организации оптовой торговли лекарственными средствами" (GDP), "Правила организации розничной торговли лекарственными средствами" (GPP). Важным в настоящий момент является активное внедрение данных ГОСТов в жизнь таким образом, чтобы они на практике составляли основу деятельности каждой фармацевтической организации (фирмы).

С целью оптимизации правовой основы деятельности оптовых фармацевтических компаний был проведен анализ основных нормативных актов, регламентирующих работу товаропроводящей системы. Было установлено, что, несмотря на имеющуюся законодательную базу по организации и функционированию оптовых фармацевтических предприятий, нормативные положения в определенных уровнях фармацевтического рынка в настоящий момент практически не выполняются. Это связано с рядом причин, в том числе с наличием огромной концентрации фармацевтических организаций оптовой торговли среднего и малого бизнеса с частной формой собственности, особенно в регионах наибольшего экономического благоприятствования, являющихся предметом настоящего анализа. Поэтому коллективом профессионалов-практиков одного из крупнейших производителей лекарственных был предложен проект национального стандарта, содержащий отраслевую модель системы качества (Приложение 1).

Кроме этого, существуют определенные нормативы относительно иммунобиологических препаратов, которые нашли отражение в санитарно-эпидемиологических правилах СП 3.3.2.1120-02 от 04.04. 2002 г. и включают "Требования к условиям транспортировки, хранению и отпуску иммунобиологических препаратов аптечным учреждениям и учреждениям здравоохранения". Так, согласно ОСТу 91500.05.005-2002, раздел "Прием на склад и отпуск со склада лекарственных средств" включает следующие моменты: - п. 5.1. Приемка ЛС осуществляется приемным отделом; - п. 5.2. Зона приемки должна быть отдельной; - п. 5.5. Все поставки должны сопровождаться документами, позволяющими установить дату отгрузки, наименование препарата, поставленное количество, цену отпущенного препарата, название и адрес поставщика и получателя; - п. 5.7. Сопроводительные документы должны содержать следующую информацию о: - поставщике; - покупателе; - дате поставки; - наименовании ЛС; - производителе ЛС; - количестве упаковок; - номере серии; - номере сертификата на каждую серию. Однако в данном ОСТе нет никаких указаний о сроках приемки и сроках годности ЛС. В свою очередь, в Инструкциях П-6 и П-7 существуют прямые указания по приемке: - приемка производится по количеству мест и весу брутто (П-6); - по количеству единиц, качеству и комплектности (П-7); - место приемки - на складе конечного потребителя; - по весу нетто и количеству мест - в течение 10 дней, а для районов Крайнего Севера - до 40 дней.

Приемка быстропортящихся товаров должна быть полностью произведена в течение суток. Фактически в большинстве случаев при заключении договора поставщики нередко руководствуются своими личными взглядами в части приемки товара. Указывают в договоре, что продукция должна приниматься по количеству мест на складе поставщика, а сроки приемки на складе получателя по количеству единиц и качеству сокращают до 2-3 дней. Кроме этого, многие поставщики отказываются принимать претензии по внутритарной недостаче. И такие условия выдвигают не только фирмы-посредники, но и производители ЛС, что практически лишает возможности покупателя опровергнуть представленные условия. Нарушаются и сроки предъявления претензий.

К сожалению, названный приказ N 286, где п. 1 обязывает "Принять инструкцию..." (П-6, П-7) "...к неуклонному руководству и исполнению", ни одним участником фармацевтического рынка в настоящее время не применяется и, соответственно, не исполняется. При этом по данному вопросу в отраслевом законодательстве отсутствуют какие-либо указания.

Еще одним спорным вопросом при заключении договора является срок годности реализуемых ЛС. Все поставщики предлагают утвердить в договоре тот остаточный срок годности ЛС, какой им выгодно, обычно этот предел варьирует от 80% до 60%. Может ли срок годности в пределах 70-60%, после прохождения огромной цепочки фирм-посредников, которые при этом могут находиться в разных концах страны, обеспечить качество конечному потребителю?

При прохождении товара возникает еще и возможность возврата, т.е. срок прохождения товара при этом увеличивается дополнительно. Единственное указание по сроку годности существует в п. 5.9. ГОСТа 91500.05.005-2002 в абзаце по возврату товара "...оставшийся срок годности является приемлемым". У практиков тут же возникает вопрос, а какой именно срок годности является приемлемым? И еще один: должен ли производитель нести ответственность за произведенный им товар в течение всего срока годности?

Очевидно, что назрела необходимость разработки регламентирующих указаний по срокам годности реализуемых ЛС с разбивкой по всей цепочке движения товара: Производитель - Посредник - Розничное звено, т.е. подобно тому, как это было сделано по вопросу регулирования наценки на ЛС.

Таким образом, договора, содержащие некомпетентную информацию, приводят к задержке поставок, вызывая продолжительную дискуссию между юридическими отделами фармацевтических предприятий, а порой и к прекращению коммерческих взаимоотношений между участниками фармацевтического рынка.

Кроме того, такие договора могут исказить решения, связанные с Арбитражным производством. Конечно, каждая крупная фармацевтическая компания имеет в штатном расписании должность юриста. На практике сложилось так, что составление письменных договорных форм является прерогативой только этого специалиста.

Именно такой подход в фармацевтической отрасли приводит к разногласиям между сторонами договора. Несомненно, только юрист может обеспечить предприятию нормативную базу взаимоотношений с партнером, но только на основе общеюридической законодательной документации.

Как показывает практика, юристы общего профиля фактически не вникают в отраслевые требования, что приводит к многочисленным спорам, разрешаемым в арбитражном порядке.

К составлению договоров в обязательном порядке необходимо привлекать руководителя-специалиста (провизора), разбирающегося во всех нюансах поставки, особенностях приемки, движения и списания фармацевтической продукции. Возможно, одним из решений систематизации требований в фармацевтической отрасли может быть создание единых вариантов договоров, с учетом их классификации, в совокупности с общеюридической законодательной базой.

Безусловно, конечной целью каждого участника фармацевтического рынка является доставка конечному потребителю продукции высокого качества при постоянном совершенствовании сферы предоставления услуг на всех этапах своей деятельности.

Заключение

Контроль качества и безопасности лекарственных средств, поступающих на рынок России, становится одной из основных забот государства. Россия имеет высокий потенциал для собственного производства лекарственных средств, есть мощные предприятия, производящие лекарства соответствующие мировому уровню качества.

В фармацевтической отрасли активно внедряется система обеспечения качества лекарственных средств, от их создания до реализации и применения их потребителем. Производство лекарственных средств в соответствии с европейскими стандартами – единственный путь предприятий к международному признанию. В перечне требований перехода на соответствие GMP 2/3 не являются затратными или требуют минимальных затрат, их выполнение под силу каждому отечественному производителю уже сейчас не ожидая начала 2009 года, при наличии соответствующей политической воли руководства предприятий.

Список используемой литературы

1. Славич-приступа А.С. Оптимизация маркетинга дистанционных аптечных продаж. / Славич-приступа А.С./ Российские аптеки.- 2007, №7.

2. Федотова О. О совершенствовании законодательства./ Федотова О./ Российские аптеки.-2007, №10.

3. Чубарев В.Н. Фармацевтическая информация: Учебное пособие.- М., 2000 г., 273с.

4. Аптека будущего – рецепты эффективности . Под ред. А.А.Синичкина.-М., 2002., 356 с.

5. Управление и экономика фармации: Учебник для ВУЗов в 4 т. Т1: Фармацевтическая деятельность. Организация и регулирование/И.В.Косова, Е.Е.Лоскутова, Т.П.Лагуткина и др.; Под редакцией Е.Е.Лоскутовой.- М., Издательский центр "Академия", 2003, 380 с.

6. http://www.nov-ap.ru/

7. http://www.unico94.ru/consult/all_docs/2007/

8. http://www.rbk.ru

Приложение 1

Проект национального стандарта «Производство лекарственных средств. Система и менеджмент качества. Основополагающие требования» как следствие потребности российских производителей ЛС в современном руководящем документе мирового уровня

«Разработка законодательных норм и национальных стандартов, принципиально отличающихся от соответствующих стандартов ЕС и ICH, нецелесообразна, поскольку не позволит странам СНГ стать полноправными членами ВТО». («Международное регулирование в сфере обращения ЛС и Федеральный закон «О техническом регулировании»» В.В. Береговых, А.П. Мешковский, Н.В. Пятигорская, В.Л. Багирова, Н.А. Ляпунов)

Необходимость такого документа связана с недостаточностью раскрытия раздела 1 национального стандарта ГОСТ Р 52249-2004 «Правила производства и контроля качества лекарственных средств», определяющего требование наличия системы качества на предприятии – производителе лекарственных средств. Национальный стандарт ГОСТ Р 52249-2004 направлен в первую очередь на определение требований к условиям производства, а не к управлению процессом создания (производства) продукции.

Если должна быть система, обеспечивающая выпуск продукции стабильно надлежащего качества, то этой системой необходимо управлять. При этом система включает как части производственного процесса и надлежащей производственной практики, т.е. относящиеся к функционированию процессов, так и части, относящиеся к управлению организацией и взаимоотношениям с заинтересованными сторонами, необходимость наличия которой вызвана современным развитием методологии качества и общей теории управления (менеджмента).

«Обеспечение качества» (Quality Assurance), «Контроль качества» (Quality Control), «Надлежащая производственная практика» (Good Manufacturing Practice) являются составными частями системы качества. Данные разделы в известной степени пересекаются, но не противоречат, а дополняют друг друга с целью производства безопасного, эффективного, стабильно надлежащего качества лекарственного средства.

Задача настоящего стандарта – на основе общепризнанной модели управления качеством, изложенной в стандарте ИСО 9001-2000, установить структуру СМК организации-производителя ЛС, определить объекты СМК и дать их ключевые характеристики и требования к ним.

Настоящий стандарт предназначен для адекватной демонстрации организацией-производителем ЛС своих возможности и способности производить продукт стабильно надлежащего качества в управляемых условиях надлежащей производственной практики, а также для оценки этих способностей внешними сторонами.

Требования к СМК, устанавливаемые настоящим стандартом, являются дополнительными, а не альтернативными по отношению к техническим требованиям (спецификациям) на продукт и требованиям надлежащей производственной практики.

Краткое изложение изменений

Техническое содержание основы не изменилось. Были удалены положения и формулировки, не имеющие отношения к производству ЛС, а также введены дополнительные требования, отражающие специфику производства ЛС.

Ключевыми характеристиками нового стандарта является акцент на стабильность выпуска продукции надлежащего качества в управляемых условиях надлежащей производственной практики, ответственность руководства, взаимоотношения с регулирующими органами.

Требования стандарта соотносятся с требованиями к основным объектам надлежащей производственной практики, но изложены в более общем и концептуальном виде, чем это сделано в GMP и дополнены требованиями, которых нет в явном виде в GMP.

Это сделано для того, чтобы организация, имея в своем распоряжении максимально полную и современную модель системы качества, могла выбирать степень реализации и глубины тех или иных требований в зависимости от своего состояния, требований регулирующих органов или заинтересованных лиц и т.д.

Такой подход возможен в силу существующей мировой практики и принятого в РФ Закона «О техническом регулировании», согласно которому обязательный характер имеет Технический регламент (или директива в Европейском сообществе).

Остальные документы – национальные стандарты (РФ), GMP (EC) – несут в себе общепринятую модель, реализующую выполнение требований регламента и соответствие этим стандартам является общепризнаваемым выполнением требований регламента.

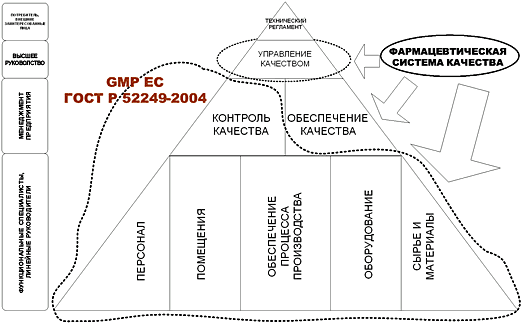

На рис. 1.1 показана структура основных частей системы качества фармацевтического предприятия – правил надлежащей производственной практики, контроля качества, обеспечения качества – относительно основного документа, имеющего обязательный характер – технического регламента.

Основной вопрос, на который отвечает данный стандарт: «Что должно быть в системе качества организации-производителя ЛС?».

При этом стандарт не является объединением требований к контролю качества, обеспечению качества, производству (GMP). Эти разделы достаточно объемны, особенно GMP, и требования к ним содержатся во многих национальных и международных документах.

Цель данного стандарта – в концентрированном виде представить состав объектов системы качества современного производителя ЛС и дать минимально необходимые требования к ним.

Рис. 1.1 Место стандарта в структуре нормативных требований к составным частям системы качества при производстве лекарственных средств и степень раскрытия составных частей в существующих нормативных документах.

Положения и требования настоящего стандарта следует рассматривать как дополнение, а не замену положений и требований нормативных документов по надлежащей производственной практике, контролю и обеспечению качества при производстве ЛС.

Однако положения данного стандарта представляют собой структурированную систему и не допускается их исключение при разработке и внедрении системы качества.

Стандарт – целостный документ, максимально полно на современном этапе развития методологии управления созданием качества отражающий структуру системы управления качеством.

Основные вопросы, возникающие при построении системы качества, можно разделить на две группы:

· Что должно быть в системе и Каким оно должно быть – относится к структуре системы качества

· Что делать и Как делать – относится к функционированию системы качества

Настоящий стандарт определяет первую часть, поскольку управление системой качества должно быть интегрирована в общую систему управления организацией в своей предметной и функциональной области.

Определяя, какие элементы должны содержаться в системе качества и какими основными характеристиками они должны обладать, стандарт не накладывает ограничения на способ реализации этих требований.

Таким образом, организация свободна в выборе способа реализации СМК в зависимости от собственных особенностей, функционирования внутренних процессов, стратегии и миссии пребывания на рынке, сложившейся деловой практики и т.д. при этом возможно создание семейства (пакета) документов, которые отвечают на вопросы части 2 – «Что делать» и «Как делать».

Это могут быть документы формата национальных стандартов, отраслевых стандартов и методических указаний, в которых содержатся способы и формы реализации того или иного требования, в том числе альтернативные.

Подобный подход позволит организации, имея четкие требования, сведенные в структурированную систему и основанные на лучших мировых образцах, реализовать их в наиболее удобной для себя форме.

Стандарт не является учебником или практическим пособием, а содержит основополагающие части системы качества для современного предприятия мирового уровня.

Ключевым отличием организации-производителя ЛС от других организаций в области менеджмента качества является неприменимость принципа «постоянные улучшения» к качеству конечного продукта. ЛС должно быть стабильно надлежащего качества соответственно спецификации (ФС). При этом принцип «постоянные улучшения» применим к процессам самой СМК и должен проходить в управляемых условиях, включающих в себя процедуры управления изменениями, документирования, анализа.

Еще одной из особенностей производства лекарственных средств является большое количество лиц, имеющих в этом процессе свои интересы, зачастую различные.

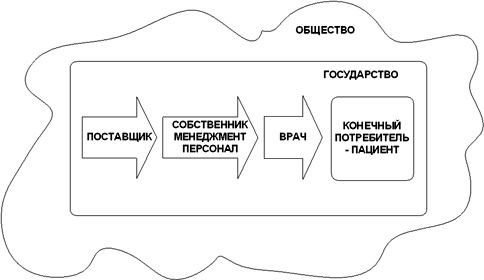

Существует как минимум девять групп заинтересованных лиц:

1. поставщик как юридическое лицо

2. производитель как юридическое лицо

3. персонал организации-производителя

4. менеджмент организации-производителя

5. владельцы (собственники) организации-производителя

6. врач

7. конечный потребитель

8. государство в лице регулирующих и контролирующих органов

9. общество в целом

Их взаимоотношения относительно жизненного цикла лекарственного препарата показаны на рис. 2.2

Рис. 2.2 Заинтересованные лица и жизненный цикл ЛС

Одна из задач настоящего стандарта – дать возможность всем заинтересованным лицам достижения своих целей.

Организация – производитель ЛС получает инструмент для выпуска продукции стабильно надлежащего качества, в результате врач может уверенно планировать процесс лечения, пациент получает безопасный и эффективный препарат, государственные органы – основу для объективной оценки предприятия, владелец – прозрачную структуру бизнес-процессов и гарантию выпуска продукции надлежащего качества, менеджмент – инструмент для эффективного управления, персонал – четкие инструкции и понимание своих действий. В результате выигрывает общество в целом.

Предлагаемый подход к построению и поддержанию в рабочем состоянии системы качества организации-производителя ЛС полностью находится в русле настоящих мировых тенденций в области систем качества и управления качеством, отражает практический опыт в разработке системы качества и позволяет организации разработать современную и эффективную систему качества.

Кроме этого, созданная модель позволяет регулирующим государственным органам иметь основу для адекватной оценки организации-производителя на предмет способности производить продукцию надлежащего качества в настоящий момент и в перспективе. Такой подход позволяет предприятию-производителю ЛС и контролирующему органу строить долговременные партнерские отношения, направленные на предоставление потребителю лекарственного средства стабильно надлежащего качества.

Похожие работы

... внутриап- течного контроля, правил и сроков хранения и отпуска ЛС. Внутриаптечный контроль осуществляется в соответствии с Приказом МЗ РФ от 16 июля 1997 г. №214 «О контроле качества лекарственных средств, изготавливаемых в аптеках». Приказом утверждены три документа (приложения к приказу 1, 2, 3): 1. «Инструкция по контролю качества лекарственных средств, изготавливаемых в аптеках», ...

... показателей и методов контроля качества Л С. Он должен обеспечивать разработку эффективного и безопасного Л С. Новый ОСТ предусматривает наличие двух категорий стандартов качества: I. Государственные стандарты качества лекарственных средств (ГСКЛС), к которым относятся: общая фармакопейная статья (ОФС) и фармакопейная статья (ФС); II. Стандарт качества (СКЛС); фармакопейная ...

... к производству медицинской продукции в соответствии с международными требованиями, что несомненно будет способствовать повышению обеспеченности населения и учреждений здравоохранения России качественными и высокоэффективными лекарственными средствами. [9] 3. СТРАТЕГИЧЕСКИ ЗНАЧИМЫЕ ЛЕКАРСТВЕННЫЕ СРЕДСТВА 3.1 О Перечне стратегически значимых лекарственных средств Председатель Правительства ...

... в аптечную сеть, в том числе и своевременное выявление и предотвращение попадания в аптечную сеть контрафактной продукции. Разнообразие причин, способствующих фальсификации лекарственных средств, требует проведения комплексных мер по выявлению и предотвращению их поступления на фармацевтический рынок. Предлагается изменение системы сертификации лекарственных средств путем перехода от ...

0 комментариев