Содержание

Введение. 3

1 Понятие бюджета государства. 4

2 Классификация бюджетов. 8

3 Доходы бюджетов. 11

4 Расходы бюджетов. 16

5 Бюджетный процесс. 22

6 Бюджетный федерализм. 25

Заключение. 28

Список литературы.. 29

Введение

Общество не может стать открытым без понимания основ бюджетного устройства страны и формирования четкой позиции в отношении того, каким это устройство должно быть. Налогоплательщики имеют право и обязаны знать, каким образом государство использует собранные налоги, за финансирование каких бюджетных расходов отвечают органы власти и управления различных уровней, какие в этой сфере существуют проблемы, что государство может и должно сделать для их решения.

Главными проблемами в области государственных и муниципальных финансов является: сбалансированность бюджетов всех уровней и государственных внебюджетных фондов; совершенствование налоговой системы; повышение эффективности использования государственной и муниципальной собственности; совершенствование бюджетного федерализма; и др.

В данной курсовой работе рассмотрен вопрос бюджетного устройства Российской Федерации.

1 Понятие бюджета государства

В самом общем виде им является план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона. В любой стране государственный бюджет - ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов, государственного кредита - в их действии. Тем не менее, являясь частью финансов, бюджет можно выделить в отдельную экономическую категорию, отражающую денежные отношения государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Таким образом, бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является конкретным выражением бюджетной политики, отражающим нацеленность бюджетных отношений на решение экономических и социальных задач.

Для России же в силу ее федеративного устройства важную роль приобретает не просто выработка грамотного бюджетного механизма, а правильное соотношение бюджетов различных уровней, действующих на территории страны, что и составляет понятие бюджетной системы. Даже грамотно построенный и сбалансированный федеральный бюджет не в состоянии в полной мере выполнять свои перераспределительные и контрольные функции при отсутствии надлежащего бюджетного механизма непосредственно на местах. Таким же образом не может проявляться эффект проводимой на местах бюджетной политики в условиях ее постоянного противостояния несбалансированному федеральному бюджету. Важное значение имеет единство бюджетной системы, которое основывается на принципах самостоятельности, гласности, полноты и реальности всех входящих в нее бюджетов.

Организационные принципы построения бюджетной системы, ее структура, взаимосвязь объединяемых в ней бюджетов определяет бюджетное устройство государства.

Структура бюджетной системы Российской Федерации

Бюджетная система Российской Федерации состоит из бюджетов трех уровней:

ü первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

ü второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

ü третий уровень - местные бюджеты.

Правовая форма бюджетов

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

В случаях, если Бюджетным Кодексом предусматривается регулирование определенных отношений законом о бюджете, для органов местного самоуправления эти отношения должны быть урегулированы соответствующими нормативными правовыми актами представительных органов местного самоуправления о бюджете либо актами о бюджете, принимаемыми в порядке, установленном уставами муниципальных образований.

Государственный внебюджетный фонд

Государственный внебюджетный фонд - фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном федеральным законом, либо в ином порядке, предусмотренном настоящим Кодексом.

Бюджет муниципального образования

Бюджет муниципального образования (местный бюджет) - форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Бюджет субъекта Российской Федерации и консолидированный бюджет субъекта Российской Федерации

Бюджет субъекта Российской Федерации (региональный бюджет) - форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации.

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта Российской Федерации.

Консолидированный бюджет Российской Федерации

Федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации составляют консолидированный бюджет Российской Федерации.

Целевой бюджетный фонд

Целевой бюджетный фонд - фонд денежных средств, образуемый в соответствии с законодательством Российской Федерации в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

Рассмотренные бюджеты и фонды формируют бюджетную систему Российской Федерации

2 Классификация бюджетов

Бюджетная классификация Российской Федерации является группировкой доходов и расходов бюджетов всех уровней бюджетной системы Российской Федерации, а также источников финансирования дефицитов этих бюджетов, используемой для составления и исполнения бюджетов и обеспечивающей сопоставимость показателей бюджетов всех уровней бюджетной системы Российской Федерации.

Бюджетная классификация Российской Федерации включает:

ü классификацию доходов бюджетов Российской Федерации;

ü функциональную классификацию расходов бюджетов Российской Федерации;

ü экономическую классификацию расходов бюджетов Российской Федерации;

ü классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации;

ü классификацию источников внешнего финансирования дефицита федерального бюджета;

ü классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований;

ü классификацию видов государственного внешнего долга Российской Федерации и государственных внешних активов Российской Федерации;

ü ведомственную классификацию расходов федерального бюджета.

Классификация доходов бюджетов Российской Федерации является группировкой доходов бюджетов всех уровней бюджетной системы Российской Федерации и основывается на законодательных актах Российской Федерации, определяющих источники формирования доходов бюджетов всех уровней бюджетной системы Российской Федерации.

Группы доходов состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения.

Функциональная классификация расходов бюджетов Российской Федерации является группировкой расходов бюджетов всех уровней бюджетной системы Российской Федерации и отражает направление бюджетных средств на выполнение основных функций государства, в том числе на финансирование реализации нормативных правовых актов, принятых органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации, на финансирование осуществления отдельных государственных полномочий, передаваемых на иные уровни власти.

Экономическая классификация расходов бюджетов Российской Федерации является группировкой расходов бюджетов всех уровней бюджетной системы Российской Федерации по их экономическому содержанию.

Классификация источников финансирования дефицитов бюджетов Российской Федерации является группировкой заемных средств, привлекаемых Российской Федерацией, субъектами Российской Федерации и органами местного самоуправления для покрытия дефицитов соответствующих бюджетов.

Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных средств по главным распорядителям средств федерального бюджета.

Перечень главных распорядителей средств федерального бюджета утверждается федеральным законом.

Расходы федерального бюджета по главным распорядителям средств федерального бюджета по разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов Российской Федерации, группам расходов, предметным статьям, подстатьям и элементам расходов экономической классификации расходов бюджетов Российской Федерации утверждаются федеральным законом о федеральном бюджете на очередной финансовый год.

Ведомственная классификация расходов бюджетов субъектов Российской Федерации является группировкой расходов бюджетов субъектов Российской Федерации и отражает распределение бюджетных ассигнований по главным распорядителям средств бюджетов субъектов Российской Федерации по разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов Российской Федерации, группам расходов, предметным статьям, подстатьям и элементам расходов экономической классификации расходов бюджетов Российской Федерации.

Ведомственная классификация расходов местных бюджетов является группировкой расходов местных бюджетов и отражает распределение бюджетных ассигнований по главным распорядителям средств местных бюджетов по разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов Российской Федерации, группам расходов, предметным статьям, подстатьям и элементам расходов экономической классификации расходов бюджетов Российской Федерации.

Перечень главных распорядителей средств бюджетов субъектов Российской Федерации, распорядителей средств местных бюджетов утверждается соответственно органом исполнительной власти субъекта Российской Федерации, органом местного самоуправления.

3 Доходы бюджетов

Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством Российской Федерации.

В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления.

В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных фондов.

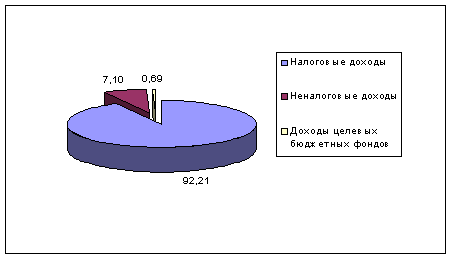

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в бюджет полностью учитывается в доходах соответствующего бюджета.

К неналоговым доходам относятся:

ü доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

ü доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

ü средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

ü доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы Российской Федерации, за исключением бюджетных ссуд и бюджетных кредитов;

ü иные неналоговые доходы.

В доходах бюджетов учитываются:

ü средства, получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества, находящегося в государственной или муниципальной собственности;

ü средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях;

ü средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, под залог, в доверительное управление;

ü плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам на возвратной и платной основах;

ü доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

ü часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

ü другие предусмотренные законодательством Российской Федерации доходы от использования имущества, находящегося в государственной или муниципальной собственности.

Указанные доходы от использования имущества, находящегося в государственной или муниципальной собственности, включаются в состав доходов соответствующих бюджетов после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах.

Доходы бюджетного учреждения, полученные от предпринимательской и иной деятельности, приносящей доход, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, в полном объеме учитываются в смете доходов и расходов бюджетного учреждения и отражаются в доходах соответствующего бюджета как доходы от использования имущества, находящегося в государственной или муниципальной собственности, либо как доходы от оказания платных услуг.

Средства, получаемые от продажи государственного и муниципального имущества, подлежат зачислению в соответствующие бюджеты в полном объеме.

Порядок перечисления в бюджеты всех уровней бюджетной системы Российской Федерации средств, получаемых в процессе приватизации государственного и муниципального имущества, нормативы их распределения между бюджетами разных уровней, а также размеры затрат на организацию приватизации определяются законодательством Российской Федерации о приватизации.

Финансовая помощь от бюджета другого уровня бюджетной системы Российской Федерации в форме дотаций, субвенций и субсидий либо иной безвозвратной и безвозмездной передачи средств подлежит учету в доходах того бюджета, который является получателем этих средств.

В доходы бюджетов могут зачисляться безвозмездные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств.

В доходы бюджетов могут также зачисляться безвозмездные перечисления по взаимным расчетам. Под взаимными расчетами понимаются операции по передаче средств между бюджетами разных уровней бюджетной системы Российской Федерации, связанные с изменениями в налоговом и бюджетном законодательстве Российской Федерации, передачей полномочий по финансированию расходов или передачей доходов, происшедшими после утверждения закона (решения) о бюджете и не учтенными законом (решением) о бюджете.

Штрафы подлежат зачислению в местные бюджеты по месту нахождения органа или должностного лица, принявшего решение о наложении штрафа, если иное не предусмотрено настоящим Кодексом и другими законодательными актами Российской Федерации.

Суммы конфискаций, компенсаций и иные средства, в принудительном порядке изымаемые в доход государства, зачисляются в доходы бюджетов в соответствии с законодательством Российской Федерации и решениями судов.

Суммы денежных взысканий (штрафов), применяемых в качестве санкций, предусмотренных главами 16 и 18 части первой Налогового кодекса Российской Федерации, подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации по нормативам и в порядке, которые установлены федеральным законом о федеральном бюджете на текущий финансовый год и (или) законодательством Российской Федерации о налогах и сборах для соответствующих налогов и сборов, федеральными законами о бюджетах государственных внебюджетных фондов.

Суммы денежных взысканий (штрафов), применяемых в качестве санкций, предусмотренных главами 16 и 18 части первой Налогового кодекса Российской Федерации, которые невозможно отнести к соответствующему налогу и сбору, подлежат зачислению в федеральный бюджет, бюджеты соответствующих субъектов Российской Федерации, местные бюджеты в порядке, определяемом федеральным законом о федеральном бюджете на очередной финансовый год.

Собственные доходы бюджетов - виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством Российской Федерации.

К собственным доходам бюджетов относятся:

ü налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством Российской Федерации;

ü неналоговые доходы, указанные в абзацах втором - пятом пункта 4 статьи 41 настоящего Кодекса;

ü иные неналоговые доходы, а также безвозмездные перечисления.

Финансовая помощь не является собственным доходом соответствующего бюджета, бюджета государственного внебюджетного фонда.

4 Расходы бюджетов

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы.

Средства от возврата государственных кредитов, бюджетных кредитов и бюджетных ссуд, в том числе средства, получаемые от продажи имущества и другого обеспечения, переданного получателями бюджетных кредитов, бюджетных ссуд и государственных или муниципальных гарантий соответствующим органам исполнительной власти в качестве обеспечения обязательств по бюджетным кредитам, бюджетным ссудам и государственным или муниципальным гарантиям, отражаются в составе расходов бюджетов со знаком "минус".

Капитальные расходы бюджетов - часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно Российской Федерации, субъектов Российской Федерации, муниципальных образований, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов Российской Федерации.

В составе капитальных расходов бюджетов может быть сформирован бюджет развития. Порядок и условия формирования бюджета развития определяются федеральным законом.

Текущие расходы бюджетов - часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией Российской Федерации.

Предоставление бюджетных средств осуществляется в следующих формах:

ü ассигнований на содержание бюджетных учреждений;

ü средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

ü трансфертов населению, включающих в себя:

ü ассигнования на реализацию органами местного самоуправления обязательных выплат населению, установленных законодательством Российской Федерации, законодательством субъектов Российской Федерации, правовыми актами представительных органов местного самоуправления;

ü ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

ü ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

ü бюджетных кредитов юридическим лицам (в том числе налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств);

ü субвенций и субсидий физическим и юридическим лицам;

ü инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

ü бюджетных ссуд, дотаций, субвенций и субсидий бюджетам других уровней бюджетной системы Российской Федерации, государственным внебюджетным фондам;

ü кредитов и займов внутри страны за счет государственных внешних заимствований;

ü кредитов иностранным государствам;

ü средств на обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий.

Бюджетные учреждения расходуют бюджетные средства исключительно на:

ü оплату труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

ü перечисление страховых взносов в государственные внебюджетные фонды;

ü трансферты населению, выплачиваемые в соответствии с федеральными законами, законами субъектов Российской Федерации и правовыми актами органов местного самоуправления;

ü командировочные и иные компенсационные выплаты работникам в соответствии с законодательством Российской Федерации;

ü оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

ü оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов.

Расходование бюджетных средств бюджетными учреждениями на иные цели не допускается.

Все закупки товаров, работ и услуг на сумму свыше 2000 минимальных размеров оплаты труда осуществляются исключительно на основе государственных или муниципальных контрактов.

Государственный или муниципальный контракт - договор, заключенный органом государственной власти или органом местного самоуправления, бюджетным учреждением, уполномоченным органом или организацией от имени Российской Федерации, субъекта Российской Федерации или муниципального образования с физическими и юридическими лицами в целях обеспечения государственных или муниципальных нужд, предусмотренных в расходах соответствующего бюджета.

Бюджетные учреждения, органы государственной власти Российской Федерации, органы государственной власти субъектов Российской Федерации и органы местного самоуправления, государственные и муниципальные заказчики обязаны вести реестры закупок.

Трансферты населению - бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других социальных выплат, установленных законодательством Российской Федерации, законодательством субъектов Российской Федерации, правовыми актами органов местного самоуправления.

Бюджетный кредит может быть предоставлен юридическому лицу, не являющемуся государственным или муниципальным унитарным предприятием, на основании договора, заключенного в соответствии с гражданским законодательством Российской Федерации с учетом положений настоящего Кодекса и иных нормативных актов, только при условии предоставления заемщиком обеспечения исполнения своего обязательства по возврату указанного кредита.

Бюджетные кредиты (процентные и беспроцентные) предоставляются государственным или муниципальным унитарным предприятиям на условиях и в пределах лимитов, которые предусмотрены соответствующими бюджетами. Получатели бюджетного кредита обязаны вернуть бюджетный кредит и уплатить проценты за пользование им в установленные сроки. Получатели бюджетного кредита обязаны предоставлять информацию и отчет об использовании бюджетного кредита в органы, исполняющие бюджет, и контрольные органы соответствующих законодательных (представительных) органов.

Предоставление субсидий и субвенций, в том числе на выделение грантов и оказание материальной поддержки, допускается:

ü из федерального бюджета - в случаях, предусмотренных федеральными и региональными целевыми программами и федеральными законами;

ü из бюджетов субъектов Российской Федерации - в случаях, предусмотренных федеральными целевыми программами, федеральными законами, региональными целевыми программами и законами субъектов Российской Федерации;

ü из местных бюджетов - в случаях, предусмотренных федеральными целевыми программами, федеральными законами, региональными целевыми программами, законами субъектов Российской Федерации и решениями представительных органов местного самоуправления.

Расходы на финансирование бюджетных инвестиций предусматриваются соответствующим бюджетом при условии включения их в федеральную целевую программу, региональную целевую программу либо в соответствии с решением федерального органа исполнительной власти, органа исполнительной власти субъекта Российской Федерации или органа местного самоуправления.

Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными или муниципальными унитарными предприятиями, влечет возникновение права государственной или муниципальной собственности на эквивалентную часть уставных (складочных) капиталов и имущества указанных юридических лиц и оформляется участием Российской Федерации, субъектов Российской Федерации и муниципальных образований в уставных (складочных) капиталах таких юридических лиц в соответствии с гражданским законодательством Российской Федерации. Оформление доли Российской Федерации, субъекта Российской Федерации, муниципального образования в уставном (складочном) капитале, принадлежащей Российской Федерации, субъекту Российской Федерации, муниципальному образованию, осуществляется в порядке и по ценам, которые определяются в соответствии с законодательством Российской Федерации.

В расходной части бюджетов всех уровней бюджетной системы Российской Федерации предусматривается создание резервных фондов органов исполнительной власти и резервных фондов органов местного самоуправления.

5 Бюджетный процесс

Бюджетный процесс – это регламентируемая нормами права деятельность органов государственной и местной власти по составлению, рассмотрению, утверждению и исполнению соответствующих бюджетов, а также составлению и утверждению отчета об его исполнении.

Срок действия утвержденного бюджета называется бюджетным годом; в нашей стране он определен в двенадцать месяцев и совпадает с календарным годом (с первого января по тридцать первое декабря).

Впервые в дореволюционной России бюджетный год, равный календарному, был установлен Указом Петра I с первого января 1700 года, что в последствии было подтверждено постановлением СНК от двадцать третьего декабря 1919 года. И лишь с 1922 года по 1930 год бюджетный год в России приравнивался к сельскохозяйственному (с первого октября по тридцатое сентября).

В основе бюджетного процесса лежат принципы, характерные для бюджетного устройства Российской Федерации: единства, полноты, реальности, гласности, достоверности, адресности, самостоятельности всех бюджетов…

Вместе с тем для бюджетного процесса характерны и некоторые другие принципы.

Так, распределение полномочий в бюджетном процессе основано на принципе разграничения компетенции между органами представительной и исполнительной властей. В соответствии с этим принципом составление и исполнение бюджетов относится к функциям органов исполнительной власти, а рассмотрение, утверждение и контроль за исполнением бюджетов к функциям органов представительной власти.

Всем без исключения стадиям бюджетного процесса свойственен принцип специализации бюджетных показателей. Он выражается в конкретизации доходов бюджетной системы по источникам, а расходов – по целевому их направлению. Принцип специализации бюджетных показателей реализуется через бюджетную классификацию, систематизированную группировку доходов и расходов бюджетов по однородным признакам. Бюджетная классификация оформляется специальным юридическим актом.

Для бюджетного процесса характерен и принцип ежегодности, выражающийся ежегодном повторении его стадий. Разработка и принятие бюджетов на больший или меньший период времени не нарушает принципа ежегодности бюджета и бюджетного процесса, так как годовые бюджеты принимаются в любом случае.

Участниками бюджетного процесса являются:

- Президент страны;

- органы законодательной (представительной) власти;

- органы исполнительной власти;

- органы денежно – кредитного регулирования;

- органы государственного и муниципального финансового контроля;

- государственные внебюджетные фонды;

- главные распорядители и распорядители бюджетных средств;

- иные органы, на которые возложены бюджетные, налоговые и иные полномочия;

- бюджетные учреждения;

- государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств;

- кредитные организации, осуществляющие отдельные операции со средствами бюджетов.

Участниками бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне, являются:

- Президент Российской Федерации;

- Государственная Дума и Совет Федерации Федерального Собрания Российской Федерации;

- Правительство Российской Федерации,

- Министерство финансов Российской Федерации;

- Федеральное казначейство;

- органы, осуществляющие сбор доходов бюджета;

- Банк России;

- Счетная палата Российской Федерации;

- государственные внебюджетные фонды;

- главные распорядители и распорядители бюджетных средств;

иные органы.

Главным распорядителем средств федерального бюджета является орган государственной власти Российской Федерации, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, определенный ведомственной классификацией расходов федерального бюджета. Главным распорядителем средств бюджета субъекта Российской Федерации, средств местного бюджета является орган государственной власти субъекта Российской Федерации, орган местного самоуправления, бюджетное учреждение, имеющие право распределять бюджетные средства по подведомственным распорядителям и получателям средств бюджета субъекта Российской Федерации, средств местного бюджета, определенные ведомственной классификацией расходов соответствующего бюджета. Полномочия главных распорядителей предусмотрены статьей 158 Бюджетного Кодекса Российской Федерации.

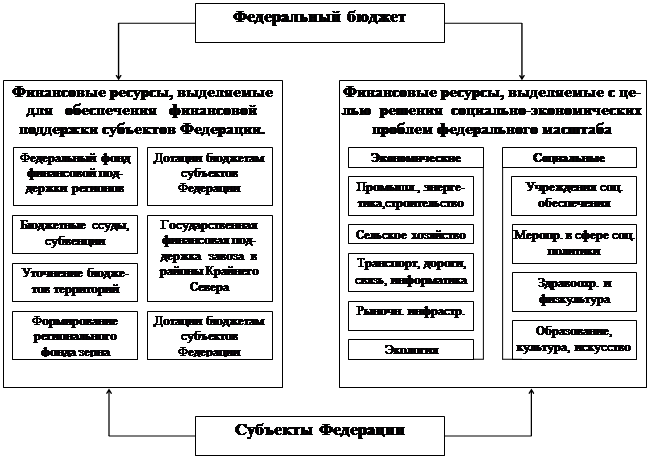

6 Бюджетный федерализм

Как и любая система межбюджетных взаимоотношений, бюджетный федерализм должен обеспечивать территориальную справедливость, экономическую эффективность и политическую стабильность.

В рамках концепции бюджетного федерализма территориальная справедливость - это соответствие предоставляемых субъектами федерации услуг возложенному на граждан налоговому бремени при соблюдении на всей территории страны общенациональных социальных гарантий и стандартов; экономическая эффективность - рациональное использование ресурсов национальной бюджетной системы органами власти и управления всех уровней; политическая стабильность - предотвращение возникновения конфликтов между центром и регионами по поводу распределения бюджетных ресурсов.

Как правило, эти цели не могут достигаться одновременно. Стремление к территориальной справедливости обычно сдерживает рост экономической эффективности, а сохранение политической стабильности - препятствует им обоим. Однако концепция бюджетного федерализма позволяет найти между ними компромисс, который в наибольшей степени отвечал бы интересам и ожиданиям общества в тот или иной период

Основными принципами бюджетного федерализма являются:

ü равноправие субъектов федерации в их налоговых и бюджетных взаимоотношениях с федеральным центром;

ü самостоятельность бюджетов разных уровней;

ü законодательное разграничение бюджетной ответственности и расходных полномочий между органами власти и управления разных уровней;

ü соответствие финансовых ресурсов каждого уровня бюджетной системы закрепленным за ним функциям;

ü основанные на объективных критериях механизмы предоставления регионам финансовой помощи и территориального перераспределения бюджетных ресурсов;

ü наличие оговоренных в законодательстве требований и процедур по поиску взаимоприемлемых решений по налоговым и бюджетным вопросам.

Равноправие субъектов федерации имеет два аспекта, Во-первых, субъекты федерации - равноправная сторона взаимоотношений, в том числе бюджетных, с федерацией. В отличие от унитарных государств, в федерации нет административного соподчинения региональных властей центральным: и те и другие наделены властными полномочиями непосредственно населением и потому в рамках своей компетенции самостоятельно выполняют возложенные на них функции. Во-вторых, субъекты федерации равноправны по отношению друг к другу. Это предполагает использование единых принципов и механизмов разграничения предметов ведения и полномочий в налогово-бюджетной сфере. Недопустимы как предоставление на индивидуальной основе льгот и привилегий отдельным субъектам федерации, так и дискриминация тех или иных регионов. Это не значит, что из общего бюджетного режима не могут быть сделаны те или иные исключения, но все они должны базироваться на соблюдении общих для всех регионов критериев, условий и процедур.

Самостоятельность бюджетов субъектов федерации подразумевает

ü закрепление собственных источников доходов;

ü право самостоятельно определять направления и условия расходования бюджетных ассигнований;

ü недопустимость изъятия дополнительных доходов и неиспользованных средств при исполнении бюджета;

ü право на компенсацию дополнительных расходов, возникающих в результате решений, которые были приняты федеральными органами власти и управления;

ü право предоставления налоговых и иных льгот только за счет собственных бюджетных доходов.

Принцип законодательного разграничения бюджетной ответственности предполагает четкое закрепление за каждым уровнем бюджетной системы финансирования тех или иных расходов. Такое разграничение должно базироваться на общих принципах разделения предметов ведения и полномочий между различными уровнями государственной власти и управления. При этом в равной степени недопустимо как "сталкивание" необеспеченных соответствующими доходными источниками бюджетных расходов на нижестоящие уровни бюджетной системы, так и нерациональное использование субъектами федерации ресурсов национальной бюджетной системы.

Принцип соответствия требует проведения "вертикального" выравнивания бюджетных доходов таким образом, чтобы сбалансировать доходы и расходы каждого уровня национальной бюджетной системы. Такое выравнивание осуществляется путем закрепления за субъектами федерации доходных источников на основе общих для данной бюджетной системы принципов и методов.

Решающее значение при этом имеет способ разделения налоговых поступлений. В рамках бюджетного федерализма существуют 3 принципиальных подхода к решению этой проблемы. Согласно первому из них федерация, субъекты федерации и органы местного самоуправления имеют собственные (''непересекающиеся") налоги, которые полностью поступают в соответствующие бюджеты. Второй подход предполагает, что поступления от одних и тех же общегосударственных налогов делятся в определенной пропорции между уровнями бюджетной системы. Наконец, третий подход предусматривает введение федеральными и региональными властями собственных ставок по одному и тому же налогу.

Заключение

Рассмотренный вопрос о бюджетном устройстве Российской Федерации показал, что бюджетная система Российской Федерации достаточно сложна, и взаимоотношения между бюджетами различных уровней четко регламентированы.

Основным законопроектом, регулирующим бюджетное устройство, является Бюджетный кодекс Российской Федерации, в котором отражены основные положение по процедуре составления бюджетов всех уровней, структура доходов и расходов бюджетов, взаимоотношения между бюджетами.

Знание бюджетного устройства помогает понять механизм регулирования государством поступающих денежных потоков, приоритетов их распределения, социальную направленность.

Список литературы

1. Бюджетный кодекс Российской Федерации

2. Концепция реформирования межбюджетных отношений в Российской Федерации в 1999-2001 годах

3. Анализ взаимоотношений между уровнями бюджетной системы России//ЭКО, 1995, №1

4. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. – М.: Финансы, ЮНИТИ, 2000

5. Бюджетная система Российской Федерации/Под ред. Г.Б. Поляка. – М.: Юрайт, 2000

6. Лавров А.М. Межбюджетные отношения и финансовая стабилизация//ЭКО, 1995, №9

7. Финансы. Денежное обращение. Кредит/Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2001

Похожие работы

... итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы. 1.3. Направления реформирования современного бюджетного устройства Российской Федерации. Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно ...

... в Конституции или в иных нормативно-правовых актах, одностороннее изменение которых невозможно ни со стороны федерального центра, ни со стороны регионов [23, с.121]. 1.3 Принципы бюджетного устройства в федеративных и унитарных государствах Термин «федерация» происходит от латинского слова «foederare» – объединять, укреплять союзом. В отличие от унитарного государства, которое состоит в ...

... и поступлений из источников финансирования его дефицита. (28) 1.4 Анализ построения бюджетных систем стран с различным государственным устройством Далее приводится обзор бюджетных систем стран с федеративным и унитарным государственным устройством. Из федеративных государств в настоящем разделе рассмотрены Канада, ФРГ, США и РФ, а государства с унитарным устройством представлены Великобританией ...

... ) составляют консолидированный бюджет субъекта Федерации. В свою очередь свод региональных и местных бюджетов составляют территориальные бюджеты. Федеративное устройство России, разграничение прав и полномочий между центром и субъектами Федерации являются предпосылкой финансово-бюджетного федерализма. Финансово-бюджетный федерализм – это разделение полномочий между центральными органами власти, ...

0 комментариев