СОДЕРЖАНИЕ

Введение.. 2

1. Денежно-кредитная политика: основные положения. 3

1.1. Цели денежно-кредитного регулирования. 3

1.2. Инструменты денежно-кредитной политики. 9

2. Основные направления денежно-кредитного регулирования В Российской Федерации. 17

2.1. Типы денежно-кредитной политики. 17

2.2. Современные тенденции и направления денежно-кредитной политики 18

Заключение.. 20

Библиографический список.. 22

Введение

Совокупность государственных мероприятий в области денежного обращения и кредита получила название денежно-кредитной политики. Ее главная цель - регулирование экономической активности в стране и борьба с инфляцией.

Денежно-кредитная политика направлена либо на стимулирование кредита и денежной эмиссии (кредитная экспансия), либо на их сдерживание и ограничение (кредитная рестрикция). В условиях падения производства и увеличения безработицы центральные банки пытаются оживить конъюнктуру путем расширения кредита и снижения нормы процента. Напротив, экономический подъем часто сопровождается "биржевой горячкой", спекуляцией, ростом цен, нарастанием диспропорций в экономике. В таких условиях центральные банки стремятся предотвратить "перегрев" конъюнктуры с помощью ограничения кредита, повышения процента, сдерживания эмиссии платежных средств и т.д.

Цель данной работы – рассмотрение основных целей, направлений и инструментов денежно-кредитной политики.

Актуальность работы заключается в том, что денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства (стабильный рост), занятости и уровня цен.

Первоначально основной функцией центральных банков было осуществление эмиссии наличных денег, в настоящее время эта функция постепенно ушла на второй план, однако не следует забывать, что наличные деньги все еще являются тем фундаментом, на котором зиждется вся оставшаяся денежная масса.

При написании работы использовались труды таких авторов, как: Косой А.М., Харрис Л., Поляков В.П., Лаврушин О.И. и других.

1. Денежно-кредитная политика: основные положения 1.1. Цели денежно-кредитного регулирования

Под денежно-кредитной политикой понимают совокупность мероприятий, предпринимаемых правительством в денежно-кредитной сфере с целью регулирования экономики. Она является частью общей макроэкономической политики. Основные конечные цели денежно-кредитной политики: устойчивые темпы роста национального производства, стабильные цены, высокий уровень занятости населения, равновесие платежного баланса. Из их совокупности можно выделить приоритетную цель денежно-кредитной политики - стабилизацию общего уровня цен. [1]

Наряду с конечными выделяют промежуточные цели. Ими являются объем денежной массы и уровень процентных ставок.

Осуществляет денежно-кредитную политику центральный банк страны. Процесс денежно-кредитного регулирования можно разделить на два этапа. На первом этапе центральный банк воздействует на предложение денег, уровень процентных ставок, объем кредитов и т.д. На втором - изменения в данных факторах передаются в сферу производства, способствуя достижению конечных целей.

Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и стабильностью цен. [2]

С помощью денежно-кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики страны.

Нужно отметить, что денежно-кредитная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает косвенное воздействие через ликвидность кредитных учреждений, либо устанавливает лимиты в отношении количественных и качественных параметров деятельности банков. [3]

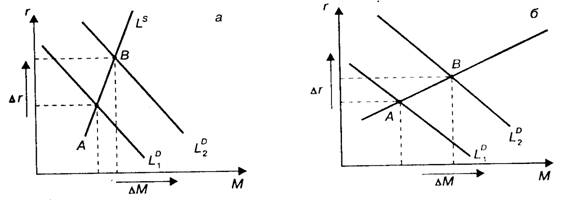

Варианты денежной политики по-разному интерпретируются на графике, их отображающем (рис.1). Жесткая политика поддержания денежной массы соответствует вертикальной кривой предложения денег на уровне целевого показателя денежной массы. Гибкая монетарная политика, может быть представлена горизонтальной кривой предложения денег на уровне целевого показателя денежной массы. Промежуточный вариант соответствует наклонной кривой предложения денег.

Рис.1. Варианты денежной политики: а – относительно жесткая; б – относительно гибкая.

Выбор вариантов денежно-кредитной политики зависит во многом от причин изменения спроса на деньги. [4] Если необходимо изолировать динамику реальных переменных от неожиданных изменений скорости обращения денег, то, вероятно, предпочтительнее окажется политика поддержания процентной ставки, связанной непосредственно с инвестиционной активностью (горизонтальная или пологая кривая предложения денег Ls). В зависимости от угла наклона кривой Ls изменение спроса на деньги будет в большей степени сказываться либо на денежной массе М (рис.1, б), либо на процентной ставке r (рис.1, а).

Очевидно, что центральный банк не в состоянии одновременно фиксировать денежную систему и процентную ставку. Например, для поддержания относительно устойчивой ставки при увеличении спроса на деньги банк вынужден будет расширять предложение денег, чтобы сбить давление вверх на процентную ставку со стороны возросшего спроса на деньги (это отразится сдвигом вправо кривой спроса на деньги LD и перемещением точки равновесия вправо вдоль кривой Ls oт точки А к точке В).

Денежно-кредитная политика имеет довольно сложный передаточный механизм. От качества работы всех его звеньев зависит эффективность политики в целом.

Можно выделить четыре звена передаточного механизма денежно-кредитной политики:

1) изменение величины реального предложения денег (м/p) s в результате пересмотра центральным банком соответствующей политики;

2) изменение процентной ставки на денежном рынке;

3) реакция совокупных расходов (особенно инвестиционных) на динамику процентной ставки;

4) изменение объема выпуска в ответ на изменение совокупного спроса (совокупных расходов).

Между изменением предложения денег и реакцией совокупного предложения есть еще две промежуточные ступени, прохождение через которые существенно влияет на конечный результат.

Изменение рыночной процентной ставки происходит путем изменения структуры портфеля активов экономических агентов после того, как в результате, скажем, расширительной денежной политики центрального банка на руках у них оказалось больше денег, чем им необходимо.

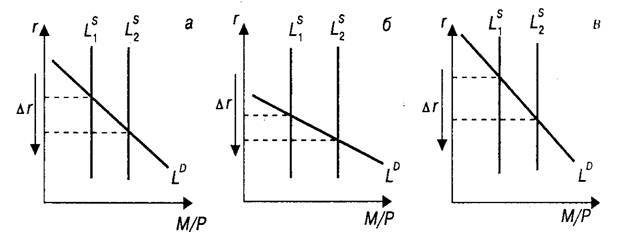

Рис.2. Передаточный механизм денежно-кредитной политики.

Следствием, как известно, станет покупка других видов активов, удешевление кредита, т.е. в итоге снижение процентной ставки (рис.2, а), когда кривая предложения денег сдвинется вправо из положения Ls1 в положение Ls2.

Однако реакция денежного рынка зависит от характера спроса на деньги, т.е. от крутизны кривой LD. Если спрос на деньги достаточно чувствителен к изменению процентной ставки, то результатом увеличения денежной массы станет незначительное изменение ставки. И наоборот, если спрос на деньги слабо реагирует на процентную ставку (крутая кривая LD), то увеличение предложения денег приведет к существенному падению ставки (рис.2, в).

Очевидно, что нарушения в любом звене передаточного механизма могут привести к снижению или даже отсутствию каких-либо результатов денежно-кредитной политики.

Например, незначительные изменения процентной ставки на денежном рынке или отсутствие реакции составляющих совокупного спроса на динамику ставки разрывают связь между колебаниями денежной массы и объемом выпуска. Эти нарушения в работе передаточного механизма денежно-кредитной политики особенно сильно проявляются в странах с переходной экономикой, когда, например, инвестиционная активность экономических агентов связана не столько с процентной ставкой на денежном рынке, сколько с общей экономической ситуацией и ожиданиями инвесторов.

Денежно-кредитная политика имеет значительный внешний лаг (время от принятия решения до его результата), так как влияние ее на размер ВВП в значительной степени связано через колебания процентной ставки с уменьшением инвестиционной активности в экономике, что является достаточно длительным процессом. Это также осложняет се проведение, ибо запаздывание результата может даже ухудшить ситуацию. Скажем, антициклическое расширение денежной массы (и снижение процентной ставки) для предотвращения спада может дать результат, когда экономика будет уже на подъеме и вызовет нежелательные инфляционные процессы.

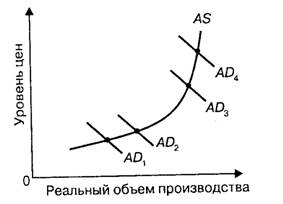

Углубить представление о денежно-кредитной политике можно с помощью модели совокупного спроса - совокупного предложения (модели AD-AS). Денежно-кредитная политика, подобно фискальной, ограничивается факторами, заключенными в кривой предложения.

Другими словами, причинно-следственная связь, представленная на рис.3, исходит из того, что денежно-кредитная политика воздействует прежде всего на инвестиционные расходы и тем самым на реальный объем производства и уровень цен. Модель AD-AS, и в частности кривая совокупного предложения, объясняет, как изменения в инвестициях распределяются между изменениями в реальном объеме производства и изменениями в уровне цен.

Рис.3. Денежно-кредитная политика и модель AD-AS.

Определяя положение данной кривой совокупного спроса, предполагаем, что денежное предложение фиксировано. Расширение денежного предложения смещает кривую совокупного спроса вправо. Большое денежное предложение позволяет экономике достигнуть большого реального объема производства при любом данном уровне цен. Сокращение денежного предложения, наоборот, сдвигает кривую совокупного спроса влево.

Таким образом, можно заметить, что, если экономика находится в состоянии спада и характеризуется почти горизонтальным кейнсианским отрезком кривой совокупного спроса, политик "дешевых денег" сместит кривую совокупного спроса из положения ADl в положение AD2 и сильно повлияет на реальный объем производства и занятость. Однако оно вызовет существенное повышение уровня цен. На рис.3 это показано смещением совокупного спроса из положения AD3 в положение AD1 на классическом, или вертикальном, отрезке кривой совокупного предложения. Само собой разумеется, что политика "дешевых денег" явно неуместна, когда экономика достигла или близка к состоянию полной занятости. Рисунок 3 указывает причину: она привела бы к высокой инфляции.

1.2. Инструменты денежно-кредитной политики

Для проведения денежно-кредитной политики необходимо установить связь между инструментами этой политики, которыми пользуется правительство страны, и целями этой страны в отношении экономического роста, инфляции и платежного баланса.

Нередко вместо того, чтобы установить непосредственную связь между инструментами и целями, рассматривается промежуточная цель, например, деньги или кредит. Использование промежуточной цели дает возможность осуществить двухэтапный процесс, в ходе которого особое внимание обращается на определение надлежащего размера денежной массы и на использование инструментов денежно-кредитной политики с тем, чтобы денежные агрегаты не превышали этот размер.

Эффективность денежно-кредитной политики в значительной мере зависит от выбора инструментов (методов) денежно-кредитного регулирования. Их можно разделить на общие и селективные. Общие воздействуют практически на все параметры денежно-кредитной сферы, влияют на рынок ссудного капитала в целом. Селективные методы направлены на регламентацию отдельных форм кредита, условий кредитования и т.д. Основными общими инструментами денежно-кредитной политики являются изменения учетной ставки и норм обязательных резервов, операции на открытом рынке. Это косвенные методы регулирования.

Изменение учетной ставки - старейший метод денежно-кредитного регулирования. В его основе лежит право центрального банка предоставлять ссуды тем коммерческим банкам, которые обладают прочным финансовым положением, но в силу определенных обстоятельств нуждаются в дополнительных средствах. За предоставленные средства центральный банк взимает с заемщика определенный процент. Норма такого процента называется учетной ставкой. Таким образом, учетная ставка - это "цена" дополнительных резервов, которые центральный банк предоставляет коммерческим. Центральный банк имеет право изменять ее, регулируя тем самым предложение денег в стране.

При снижении учетной ставки увеличивается спрос коммерческих банков на ссуды. Предоставляя их, центральный банк увеличивает на соответствующую сумму резервы коммерческих банков-заемщиков. Эти резервы являются избыточными, так как для поддержания таких ссуд, как правило, не требуется обязательных резервов. Поэтому взятые у центрального банка средства коммерческие банки могут полностью использовать для кредитования, увеличивая тем самым денежную массу. [5]

Рост предложения денег ведет к снижению ставки ссудного процента, т.е. того процента, по которому предоставляются ссуды предпринимателям, населению. Кредит становится дешевле, что стимулирует развитие производства.

При повышении учетной ставки происходит обратный процесс. Оно ведет к сокращению спроса на ссуды центрального банка, что замедляет (или сокращает) темпы роста, предложение денег и повышает ставку ссудного процента. "Дорогой" кредит предприниматели берут реже, а значит, меньше средств вкладывается в развитие производства.

Считалось, что обязательные резервы коммерческих банков необходимы, чтобы гарантировать вкладчикам выплату денег в случае банкротства. Однако, как показала практика, они оказались малоэффективным средством защиты депозитов. Поэтому для гарантирования возврата денег стали использовать страхование вкладов, а обязательные резервы получили другое назначение: с их помощью осуществляется контроль за объемом денежной массы и кредитом.

Изменение норм обязательных резервов позволяет центральному банку регулировать предложение денег. Это связано с тем, что норма обязательных резервов влияет на объем избыточных резервов, а значит, и на способность коммерческих банков создавать новые деньги путем кредитования.

Предположим, центральный банк повысил резервную норм" Коммерческие банки могут, во-первых, оставить обязательные резервы прежними и соответственно уменьшить выдачу ссуд, что приведет к сокращению денежной массы. Во-вторых, они могут увеличить обязательные резервы, чтобы выполнить требования центрального банка. Для этого им понадобятся свободные денежные средства. Чтобы найти их, банки будут продавать государственные облигации потребуют возврата денег по ссудам. Покупатели ценных бумаг, заемщики, чьи ссуды были истребованы, используют свои депозиты потребуют возвращения ссуд, которые они выдали другим лицам. Этот процесс будет вести к сокращению вкладов на текущих счетах и, следовательно, снижению способности банков к созданию денег. Как правило, в ответ на повышение нормы резервов банки одновременно увеличивают обязательные резервы и сокращают выдачу ссуд. [6]

Напротив, понижение резервной нормы переводит часть обязательных резервов в избыточные и тем самым увеличивает возможности коммерческих банков по созданию денег путем кредитования. Следует учитывать, что повышение или понижение нормы обязательных резервов изменяет также денежный мультипликатор.

Сущность операций на открытом рынке заключается в покупке и продаже центральным банком государственных ценных бумаг. Для применения этого инструмента необходимо наличие в стране развитого рынка ценных бумаг.

Покупая и продавая ценные бумаги, центральный банк воздействует на банковские резервы, процентную ставку и, следовательно, на предложение денег. При необходимости увеличить денежную массу он начинает покупать государственные бумаги у коммерческих банков и населения. Если ценные бумаги продают коммерческие банки, то центральный увеличивает резервы коммерческих банков на своих счетах на сумму покупок. Это позволяет коммерческим банкам расширить выдачу ссуд и увеличить предложение денег.

Покупку государственных ценных бумаг у населения центральный банк оплачивает чеками. Население приносит чеки в коммерческие банки, где ему на соответствующую сумму открывают текущие счета, а коммерческие банки предъявляют их к оплате центральному. Он оплачивает их путем увеличения резервов коммерческих банков Рост резервов расширяет возможности создания банками кредитных денег.

Если количество денег в стране необходимо сократить, центральный банк продает государственные ценные бумаги. Их покупку коммерческие банки оплачивают чеками на свои вклады в центральном банке. Последний учитывает чеки, уменьшая на сумму покупки резервные счета банков. Это ведет к сокращению кредитных операций и денежной массы.

Население, покупая ценные бумаги, выписывает чеки на коммерческие банки. Центральный банк учитывает эти чеки, уменьшая резервы коммерческих банков, находящиеся на его счетах, а, следовательно, и предложение денег.

Операции на открытом рынке являются наиболее важным оперативным средством воздействия центрального банка на денежно-кредитную сферу.

Таким образом, операции на открытом рынке, как метод денежно-кредитного регулирования, значительно отличаются от других методов денежно-кредитной политики.

Главное отличие - это использование более гибкого регулирования, поскольку объем покупки ценных бумаг, а также используемая при этом процентная ставка могут изменяться ежедневно в соответствии с направлением политики центрального банка. Коммерческие банки, учитывая указанную особенность данного метода, должны внимательно следить за своим финансовым положением, не допуская при этом ухудшения ликвидности. [7]

Операции на открытом рынке различаются в зависимости от:

- условий сделки - купля-продажа за наличные или купля на срок с обязательной обратной продажей - так называемые обратные операции (операции РЕПО);

- объектов сделок - операции с государственными ил и частными бумагами;

- срочности сделки - краткосрочные (до 3 мес) и долгосрочные (от 1 года и более) операции с ценными бумагами;

- сферы проведения операций - охватывают только банковский сектор или включают и небанковский сектор рынка ценных бумаг;

- способа установления ставок - определяемые центральными банком или рынком.

Установление норм обязательных резервов коммерческих банков – следующий метод, с одной стороны, способствует улучшению банковской ликвидности, а с другой - эти нормы выступают в качестве прямого ограничителя инвестиций. Изменения норм обязательных резервов - метод прямого воздействия на величину банковских резервов. Впервые данный метод применили в США в 1933 г.

В отличие от операций на открытом рынке и учетной политики этот механизм денежно-кредитного регулирования затрагивает основы банковской системы и способен оказывать сильное воздействие на финансово-экономическую систему в целом.

В России с 19 марта 1999 г. нормативы отчислений кредитных организаций в обязательные резервы Банка России составили: по привлеченным средствам юридических лиц в рублях - 7%; привлеченным средствам юридических лип в иностранной валюте - 7%; привлеченным средствам физических лиц в рублях - 5%; привлеченным средствам физических лиц в иностранной валюте - 7%; вкладам и депозитам физических лиц в Сбербанке РФ в рублях - 5%. [8]

Наряду с косвенными инструментами могут применяться и административные методы регулирования денежной массы: прямое лимитирование кредитов, контроль над отдельными видами кредитов и т.д. Прямое лимитирование кредитов заключается в установлении верхнего предела кредитной эмиссии, ограничении размеров кредитования в тех или иных отраслях и т.д. Принцип лимитирования, как правило, используется одновременно с льготным кредитованием приоритетных секторов экономики.

Метод использования количественных кредитных ограничений.

Этот метод кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов регулирования, контингентирование кредита является прямым методом воздействия на деятельность банков. Также кредитные ограничения приводят к тому, что предприятия заемщики попадают в неодинаковое положение. Банки стремятся выдавать кредиты в первую очередь своим традиционным клиентам, как правило, крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами данной политики. [9]

Также центральный банк может устанавливать различные нормативы (коэффициенты), которые коммерческие банки обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, нормативы ликвидности баланса, нормативы максимального размера риска на одного заемщика и некоторые дополняющие нормативы.

Перечисленные нормативы обязательны для выполнения коммерческими банками. Также центральный банк может устанавливать необязательные, так называемые оценочные нормативы, которые коммерческим банкам рекомендуется поддерживать на должном уровне. [10]

К селективным методам денежно-кредитного регулирования относят контроль по отдельным видам кредитов (ипотечному, под залог биржевых ценных бумаг, по потребительским ссудам), установление предельных лимитов по учету векселей для отдельных банков и т.д. Следует подчеркнуть, что при реализации денежно-кредитной политики центральный банк использует одновременно совокупность инструментов.

К селективным методам денежно-кредитной политики относятся следующие.

Контроль по отдельным видам кредитов. Он часто практикуется в отношении кредитов под залог биржевых ценных бумаг, потребительских ссуд на покупку товаров в рассрочку, ипотечного кредита. Регулирование потребительского кредита обычно вводится в периоды напряжения на рынке ссудных капиталов, когда государство стремится перераспределить их в пользу отдельных отраслей или ограничить общий объем потребительского спроса.

Регулирование риска и ликвидности банковских операции. В многочисленных правительственных положениях и документах (законах, актах, инструкциях, директивах, указаниях и т.д.), регулирующих операционную деятельность банков, основное внимание уделяется риску и ликвидности банковских операций. Государственный контроль за риском усилился в последние два десятилетия.

Характерно, что риск банковской деятельности определяется не через оценку финансового положения должников, а через соотношение выданных кредитов и суммы собственных средств банка.

2. Основные направления денежно-кредитного регулирования В Российской Федерации 2.1. Типы денежно-кредитной политики

Различают два основных типа денежно-кредитной политики, каждый из которых характеризуется определенными целями и набором инструментов регулирования. В условиях инфляции проводится политика "дорогих денег" (политика кредитной рестрикции). Она направлена на ужесточение условий и ограничение объема кредитных операций коммерческих банков, т.е. на сокращение предложения денег.

Центральный банк, проводя рестрикционную политику, предпринимает следующие действия: продает государственные ценные бумаги на открытом рынке; увеличивает норму обязательных резервов; повышает учетную ставку. Если эти меры оказываются недостаточно эффективными, центральный банк использует административные ограничения: понижает потолок предоставляемых кредитов, лимитирует депозиты, сокращает объем потребительского кредита и т.д. Политика "дорогих денег" является основным методом антиинфляционного регулирования. [11]

В периоды спада производства для стимулирования деловой активности проводится политика "дешевых денег" (экспансионистская денежно-кредитная политика). Она заключается в расширении масштабов кредитования, ослаблении контроля над приростом денежной массы, увеличении предложения денег.

Для этого центральный банк покупает государственные ценные бумаги, снижает резервную норму и учетную ставку. Создаются более льготные условия для предоставления кредитов экономическим субъектам.

Центральный банк выбирает тот или иной тип денежно-кредитной политики исходя из состояния экономики страны. При разработке денежно-кредитной политики необходимо учитывать, что, во-первых, между проведением того или иного мероприятия и появлением эффекта от его реализации проходит определенное время: во-вторых, денежно-кредитное регулирование способно повлиять только на монетарные факторы нестабильности.

2.2. Современные тенденции и направления денежно-кредитной политикиОсновными приемами денежно-кредитного регулирования в соответствии с неокейнсианскими рекомендациями являются изменение официальной учетной ставки центрального банка; ужесточение или ослабление прямого ограничения объема банковских ссуд в зависимости от размеров совокупного спроса и занятости, уровня валютного курса, масштабов инфляции; использование операций с государственными облигациями преимущественно для стабилизации их курсов и понижения цены государственного кредита. [12]

Принципиальное отличие техники денежно-кредитного контроля на основе монетаристского подхода состоит во введении количественных ориентиров регулирования, изменение которых обусловливает изменение направления денежно-кредитной политики. Выбор того или иного показателя в качестве ориентира денежно-кредитной политики во многом определяет и главные объекты, и саму технику денежно-кредитного контроля. Такими показателями могут быть как совокупная денежная масса, гак и ее отдельные агрегаты.

Особо следует подчеркнуть, что государственные органы стран с рыночной экономикой в последнее время все чаще используют "политику развития конкуренции" в банковской сфере, т.е. стимулируют конкуренцию, расчищают для нее место, включая и меры, направленные против антиконкурентного сотрудничества.

В рамках этой политики находятся и предпринимаемые в последние годы во многих странах действия по либерализации внутренних и международных финансовых рынков, отмене контроля над процентными ставками и ряда ограничений для банков на проведение сделок на рынках ценных бумаг и на другие виды финансовой деятельности. При этом широкий доступ иностранных банков на местные рынки часто рассматривается как необходимый фактор повышения эффективности последних.

В качестве приоритетных направлений государственной поддержки могут быть выделены:

- стимулирование внешнеэкономической деятельности;

- инвестиционные проекты в развитие передовых технологий и отрасли промышленности, прежде всего в экспортное производство и импортозамещение;

- обеспечение реструктуризации и повышения эффективности сельского хозяйства;

- кредитование жилищного строительства (ипотека).

Заключение

В заключение проделанной работы необходимо отметить, что цель, определенная в начале исследования достигнута. В работе были рассмотрены основные инструменты и направления современной денежно-кредитной политики. Подведем итоги:

Во-первых, необходимо отметить сильные и слабые стороны использования методов денежно-кредитного регулирования при оказании воздействия на экономику страны в целом. В пользу монетарной политики можно привести следующие доводы. Во-первых, быстрота и гибкость по сравнению с фискальной политикой. Известно, что применение фискальной политики может быть отложено на долгое время из-за обсуждения в законодательных органах власти. Иначе обстоит дело с денежно-кредитной политикой. Центральный банк и другие органы, регулирующие кредитно-денежную сферу, могут ежедневно принимать решения о покупке и продаже ценных бумаг и тем самым влиять на денежное предложение и процентную ставку. Второй немаловажный аспект связан с тем, что в развитых странах данная политика изолирована от политического давления, кроме того, она по своей природе мягче, чем фискальная политика и действует тоньше и потому представляется более приемлемой в политическом отношении.

Но, существует и ряд негативных моментов. Политика дорогих денег, если ее проводить достаточно энергично, действительно способна понизить резервы коммерческих банков до точки, в которой банки вынуждены ограничить объем кредитов. А это означает ограничение предложения денег. Политика дешевых денег может обеспечить коммерческим банкам необходимые резервы, то есть возможность предоставления ссуд, однако она не в состоянии гарантировать, что банки действительно выдадут ссуду и предложение денег увеличится. При такой ситуации действия данной политики окажутся малоэффективными. Данное явление называется цикличной асимметрией, причем она может оказаться серьезной помехой денежно-кредитного регулирования во время депрессии.

Другой негативный фактор, заключается в следующем. Скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, тем самым, тормозя или ликвидируя изменения в предложении денег, вызванные политикой, то есть когда предложение денег ограничивается, скорость обращения денег склонна к возрастанию.

Следует подчеркнуть, что при дешевых деньгах скорость обращения денег снижается, при обратном ходе событий политика дорогих денег вызывает увеличение скорости обращения. А нам известно, что общие расходы могут рассматриваться как денежное предложение, умноженное на скорость обращения денег. И, следовательно, при политике дешевых денег, как было сказано выше, скорость обращения денежной массы падает, а, значит, и общие расходы сокращаются, что противоречит целям политики. Аналогичное явление происходит при политике дорогих денег.

Библиографический список

1. Азрилиян А.Н. Большой экономический словарь. - М.: Фонд "Правовая культура", 1994. – 793 с.

2. Деньги, кредит, банки / Под ред.О.И. Лаврушина. - М.: Финансы и статистика, 2004. – 354 с.

3. Долан Э., Кэмпбелл К., Кэмпбелл Р. Деньги, банковское дело и денежно кредитная политика. - М., - Л., 1991. – 287 с.

4. Косой А.М. К вопросу о масштабе цен. (Деньги и кредит). – 1998. – 260 с.

5. Кредиты, инвестиции/ Под ред.А.Г. Куликова. - М.: Приор, 1994. – 178 с.

6. Курс социально-экономической статистики. / Под ред. М.Г. Назарова – М.: Финансы и статистика, 2003. – 306 с.

7. Общая теория денег и кредита: Учебник / Под ред. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1995. – 315 с.

8. Основы предпринимательской деятельности (экономическая теория. Маркетинг. Финансовый менеджмент). / Под ред. Власовой В.М. – М.: Финансы и статистика. – 2001. – 452 с.

9. Поляков В.П., Московкина Л.А. Основы денежного обращения и кредита. - М.: Инфра-М, 1996. – 406 с.

10. Современная экономика. Общедоступный учебный курс. - Ростов-на-Дону: "Феникс", 1999. – 524 с.

11. Финансово-кредитный энциклопедический словарь / Под общ. ред.А.Г. Грязновой. - М.: Финансы и статистика, 2002. – 291 с.

12. Харрис Л. Денежная теория. - М., 1990. – 152 с.

13. Экономика: Учебник / Под ред. д-ра экон. наук проф.А.С. Булатова. – М.: Юристъ, 2002. – 896 с.

14. Экономическая теория / Под ред. Базылева Н.И., Гурко С.П. – Мн.: Книжный Дом; Экоперспектива, 2004. – 637 с.

[1] Экономическая теория / Под ред. Базылева Н.И., Гурко С.П. – Мн.: Книжный Дом; Экоперспектива, 2004. – 637 с.

[2] Харрис Л. Денежная теория - М., 1990. – 152 с.

[3] Поляков В.П., Л.А. Московкина. Основы денежного обращения и кредита. - М., "Инфра-М" 1996. – 406 с.

[4] Экономика: Учебник / Под ред. д-ра экон. наук проф. А.С. Булатова. – М.: Юристъ, 2002. – 896 с.

[5] Деньги, кредит, банки/Под ред. О.И. Лаврушина. — М.: Финансы и статистика, 2004. – 354 с.

[6] Экономика: Учебник / Под ред. д-ра экон. наук проф. А.С. Булатова. – М.: Юристъ, 2002. – 896 с.

[7] Основы предпринимательской деятельности (экономическая теория. Маркетинг) / Под ред. Власовой В. М. – М.: Финансы и статистика. – 2001. – 452 с.

[8] Общая теория денег и кредита: Учебник / Под ред. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1995. – 315 с.

[9] Харрис Л. Денежная теория - М., 1990. – 152 с.

[10] Современная экономика. Общедоступный учебный курс. - Ростов-на-Дону. "Феникс" - 1999. – 524 с.

[11] Экономическая теория / Под ред. Базылева Н.И., Гурко С.П. – Мн.: Книжный Дом; Экоперспектива, 2004. – 637 с.

[12] Экономика: Учебник / Под ред. д-ра экон. наук проф. А.С. Булатова. – М.: Юристъ, 2002. – 896 с.

Похожие работы

... будет продолжать совершенствование режима пруденциального надзора за банками и мониторинг уровня банковских рисков. В соответствии с законодательством Банк России располагает достаточно широким кругом инструментов денежно-кредитной политики, которые в основном соответствуют применяемым в международной практике. Вместе с тем возможности их применения в полной мере в 2002 году (особенно в части ...

... долга и ограничения спекулятивных операций. Различные комбинации указанных инструментов позволяют центральному банку проводить политику «дорогих» или «дешевых» денег в зависимости от экономической стратегии государства на данный период. Важно учитывать, что использование инструментов денежно-кредитной политики может быть эффективным только в условиях их тесной увязки с бюджетной, налоговой ...

... і безготівковій формах і безпосереднього суб'єкта регулювання. По-перше, монополія на емісію банкнот надає базу контролю над наявної складового грошового обігу, по-друге, особлива роль центрального банку у формуванні кредитних ресурсів банківської системи в цілому створює основу для визначення можливого обсягу банківських кредитів. У сучасних умовах перевага депозитної частини грошового обігу пі ...

... кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики страны. Нужно отметить, что денежно-кредитная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает ...

0 комментариев