Введение. 3

1. Теоретические аспекты оценки хозяйственных резервов. 5

1.1. Цель, задачи поиска хозяйственных резервов для предприятия. Основные показатели 5

1.2. Методики выявления хозяйственных резервов предприятия. 11

1.3. Принципы организации поиска и подсчёта резервов. 14

2. Резервы повышения эффективности хозяйственной деятельности ООО «Дальмебель» 16

2.1. Оценка эффективности хозяйственной деятельности. Определение методики оценки хозяйственных резервов. 16

2.2. Выявление хозяйственных резервов. 18

Заключение. 28

Список литературы.. 29

Введение

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, ухода от бесхозяйственности, активизации предпринимательства, инициативы работников трудового коллектива.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его отдельных подразделений и работников.

Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования. Поэтому овладение методикой микроэкономического анализа руководителями всех уровней является составной частью их профессиональной подготовки.

Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Хозяйственная деятельность является объектом исследования многих наук: экономической теории, макро- и микроэкономики, управления, организации и планирования производства, статистики, бухгалтерского учета, экономического анализа и т. д. Экономика изучает воздействие общих, частных или специфических законов на развитие экономических процессов в конкретных условиях отрасли или отдельного предприятия. Статистика исследует количественные стороны массовых экономических явлений и процессов, которые происходят в хозяйственной деятельности. Предметом бухгалтерского учета является кругооборот капитала в процессе хозяйственной деятельности. Он документально отражает все хозяйственные операции, процессы и связанное с ними движение средств предприятия и результаты его деятельности.

Цель данной работы – раскрыть вопросы оценки хозяйственных резервов предприятия.

Задачи – определить задачи поиска хозяйственных резервов для предприятия, их основные показатели, описать методики выявления хозяйственных резервов предприятия, рассмотреть принципы организации поиска и подсчёта резервов, а также провести анализ использования и выявить хозяйственные резервы на примере конкретного предприятия.

1. Теоретические аспекты оценки хозяйственных резервов

1.1. Цель, задачи поиска хозяйственных резервов для предприятия. Основные показатели

Понятие «резервы» применяется в науке и практике анализа деятельности хозяйствующих субъектов в двояком смысле. Во-первых, резервами считаются материально-вещественные ресурсы, которые временно не используются по назначению. Такого рода резервы создаются для удовлетворения дополнительной потребности в них, могущей возникнуть при определенных обстоятельствах. Они выражены в конкретных материально-вещественных элементах процесса производства, принимают форму резервных (страховых) запасов сырья, материалов, топлива и полуфабрикатов, резервного неустановленного оборудования, уже смонтированного, но бездействующего оборудования, свободных производственных площадей и др. Эти резервы вовлекаются в производство при нарушении графиков поставок средств труда, перевыполнении производственной программы, изменении ассортимента выпускаемой продукции, сверхплановом расходе сырья, материалов и топлива. В масштабах всего народного хозяйства создаются общегосударственные резервы средств производства и ведется подготовка трудовых резервов, т.е. молодых рабочих и дипломированных специалистов.[1]

Резервы в таком понимании анализируют с точки зрения соответствия их размеров реальной потребности: не избыточны ли они или же, наоборот, недостаточны. Это направление анализа резервов имеет очень важное значение для расчета обоснованных норм резервных запасов, их ограничения действительно необходимыми для обеспечения непрерывности и ритмичности производства. С этой целью на практике систематически анализируются производственные запасы, товарные запасы, неустановленное оборудование.

Во-вторых, в переносном, широко используемом в анализе смысле этого слова, резервы - это неиспользованные возможности повышения эффективности производства, усиления действия факторов, способствующих росту эффективности хозяйствования, и устранения отрицательного влияния других факторов. Выявление резервов в таком понимании и определение реальных путей и сроков их мобилизации являются основными задачами экономического анализа деятельности хозяйствующих субъектов.

В течение продолжительного времени в аналитической литературе и в практике работы промышленных предприятий к резервам улучшения хозяйствования относили только устранение причин потерь времени и материальных ресурсов, отражаемых в отчетности. Чаще всего подсчитывались прямые потери, в которые включались недостача продукции и материалов на складах, недостача незавершенного производства в цехах, производственный брак и порча материальных ресурсов, убытки от списания долгов, штрафы, пени и неустойки уплаченные, т.е. реальные потери материальных ресурсов и денежных средств. Такие потери являются следствием бесхозяйственности, неэкономного расходования ресурсов, не выполнения договорных обязательств, стихийных бедствий, а иногда и хищений.[2]

Позднее понятие «потери» стали толковать расширительно. К ним начали относить и сверхплановые затраты времени, материалов и денежных средств, т.е. по сравнению с действующими в анализируемом хозяйствующем субъекте нормами. В отличие от первой группы потерь эти потери подсчитываются очень условно, так как их величина зависит не только от фактического удельного расхода данного вида ресурсов, но и от точки отсчета, т.е. от той базы, с которой фактический расход сопоставляется.

Отражаемые в отчетности условные потери свидетельствуют, что фактический организационно-технический уровень предприятия не достиг запланированного. Между тем, исходя из последнего, были установлены плановые (далеко не всегда рациональные) нормы, которые служат в отчетности базой сравнения.

Условные потери (перерасходы) не являются потерями ресурсов в полном смысле этих слов, так как ресурсы (включая и перерасходы) использованы, но только в большем объеме, чем планировалось. В результате их использования все же получена продукция или же другой полезный эффект. Для совершенствования поиска резервов с помощью экономического анализа уточнение содержания понятия «потери» и разграничение потерь на безусловные и условные имеет существенное значение.

Такая группировка резервов недостаточно обоснована, так как потери и нерациональные затраты имеют разную экономическую природу. Устранение потерь имеет в основе наведение элементарного порядка в хранении и перемещении материальных ценностей, выполнение договоров с покупателями и поставщиками. Для ликвидации же перерасходов ресурсов необходимо обеспечить достижение запланированного оргтехуровня предприятия, изучить и распространить передовой опыт, что значительно сложнее, а иногда и вовсе невыполнимо. К тому же, и это самое главное, заложенный в плане организационно-технический уровень предприятия нередко ниже достигнутого на родственных отечественных предприятиях и в мировой практике.[3] И хотя это отставание не фиксируется в отчетности, но запаздывание в совершенствовании материально-технической базы и управления производством влечет за собой потери эффективности значительно большие, чем отрицательные отклонения от планового уровня использования ресурсов. Поэтому авторы полагают, что резервы повышения эффективности производства в полном объеме измеряются разрывом между достигнутым уровнем использования ресурсов и возможным исходя из производственного потенциала, т.е. из теоретических расчетов.

Проводимая часто в теории и на практике группировка резервов вытекает не из экономической сущности этих резервов и путей их мобилизации, а только из способов их обнаружения.

Поиск резервов надо вести целенаправленно и систематически по главным направлениям, не распыляя силы на выявление резервов второстепенных и незначительных.

Поиск резервов облегчает их классификация по разным признакам. Однако вопросам классификации резервов, определения их комплектности, устранения повторного счета в аналитической литературе не уделяется достаточного внимания.

Основными показателями для оценки хозяйственной деятельности и выявления хозяйственных резервов являются показатели источников и средств, основного и оборотного капитала, инвестиционной, лизинговой, маркетинговой и инновационной деятельности, бизнес-плана, финансового состояния, эффективности использования капитала, трудовых ресурсов, объема производства, реализации; ритмичности производства и качества продукции, прибыли и рентабельности.[4]

По источникам образования резервы подразделяются на внутрихозяйственные, отраслевые, региональные и народно-хозяйственные.

Внутрихозяйственные резервы вскрываются и мобилизуются непосредственно предприятиями. Их поиск проводится путем сочетания дедуктивного и индуктивного методов исследования. Сначала используется дедуктивный метод. Для определения полноты использования ресурсов изучают обобщающие показатели объема, качества и себестоимости продукции, продолжительности оборота средств, трудоемкости, фондоемкости и материалоемкости продукции. После детализации этих показателей по отдельным участкам производства, рабочим местам и бригадам сосредоточивают внимание на наиболее «узких местах» и выявляют возможности улучшения их работы. Затем прибегают к индуктивному методу — выявленные на отдельных участках и рабочих местах резервы обобщаются в масштабах предприятия, объединения. Следовательно, в процессе поиска резервов дедукция сочетается с индукцией и анализ с синтезом.

Внутрихозяйственные резервы таятся в первую очередь в ликвидации потерь и непроизводительных затрат ресурсов. К ним относятся потери рабочего и станочного времени, затраты времени на изготовление бракованной и низкокачественной продукции, потери материальных ресурсов из-за применения отсталой технологии, вследствие использования неисправного оборудования.

Огромное значение в ускорении темпов развития народного хозяйства имеет мобилизация отраслевых, региональных и народнохозяйственных резервов.

Разграничение этих групп резервов в известной мере условно. К отраслевым резервам отнесены предметная и подетальная специализация, а также организация внешнего кооперирования предприятий, входящих в крупный хозяйственный комплекс. Мобилизация этих резервов зависит от организационных структур комплексов. К числу отраслевых резервов относится также установление ассортимента выпускаемой хозяйственным субъектом продукции в соответствии со спросом на нее и имеющейся на предприятии технической базы производства. Если это не принято во внимание, то усилия предприятия, направленные на улучшение использования мощностей, материалов и труда, не дадут должных результатов. Неудовлетворительное изучение спроса на выпускаемую продукцию со стороны крупных хозяйственных комплексов оборачивается огромными потерями эффективности производства.

От структуры хозяйственных комплексов в значительной мере зависит мобилизация и так называемых региональных резервов. К их числу относится привлечение местных сырьевых и топливно-энергетических ресурсов. Региональным резервом является также укрупнение вспомогательных производств инструмента, крепежа, оснастки и сосредоточение их на одном предприятии данного географического района с одновременной ликвидацией карликовых и примитивно оборудованных вспомогательных цехов других предприятий. Для выявления этого резерва нередко требуется одновременный анализ деятельности по всем предприятиям данного экономического района, а не только в рамках одного хозяйственного комплекса. Это позволяет установить, на каких предприятиях целесообразно централизовать вспомогательные производства, поручив им обслуживание близко расположенных производственных единиц. Большую роль в поиске резервов, таящихся в укрупнении и централизации вспомогательного производства, могут сыграть региональные органы государственной власти и научно-исследовательские институты.

Создание крупных хозяйственных комплексов расширяет возможности поиска резервов путем включения в их состав, наряду с внутрихозяйственными, также отраслевых, региональных и народно-хозяйственных резервов.

Народно-хозяйственные резервы могут быть выявлены федеральными органами государственной власти, но их использование возможно лишь путем проведения мероприятий на общегосударственном уровне управления. Эти резервы таятся прежде всего в ускорении темпов развития отраслей, тормозящих рост производства в других отраслях — потребителях их продукции или же их поставщиков.[5]

На мобилизацию народно-хозяйственных, отраслевых и региональных резервов существенное влияние оказывает экономическая политика федеральных и региональных органов государственной власти.

Поиск резервов целесообразно вести по группам ресурсов, для этого их следует классифицировать по простым моментам процесса труда. Раздельно анализируется, во-первых, обеспеченность производства каждой группой ресурсов и, во-вторых, их использование.

В каждую группу (средства труда, труд, предметы труда) включаются резервы экстенсивного и интенсивного характера. Следует подчеркнуть, что отнесение резервов к экстенсивным либо к интенсивным также зависит от того иерархического уровня, на котором проводится анализ. Например, в цехе и на предприятии рост производительности труда за счет ликвидации потерь рабочего времени или же рост фондоотдачи на основе повышения сменности работы оборудования рассматривается как экстенсивный путь улучшения этих показателей, а интенсивным путем считается повышение выработки рабочего в единицу использованного времени. На уровне же, например, концерна все факторы и резервы роста считаются интенсивными, если они не требуют строительства новых предприятий или же привлечения на действующих предприятиях дополнительных ресурсов рабочей силы или капиталовложений. Поэтому рост производительности труда считается с народно-хозяйственной точки зрения показателем интенсивного развития независимо от того, получен ли он за счет ликвидации простоев или же научно-технического прогресса.

Существенное значение для рациональной организации поиска резервов имеет их группировка по стадиям «жизненного» цикла, т.е. по стадиям проектирования, производства, обращения, эксплуатации и гарантийного обслуживания продукции и услуг.[6]

1.2. Методики выявления хозяйственных резервов предприятияДля того чтобы величина выявленных резервов была реальной, подсчет резервов должен быть по возможности точным и обоснованным. Методика подсчета резервов зависит от характера резервов (интенсивные или экстенсивные), способов их выявления (явные или скрытые) и способов определения их величины (формальный подход или неформальный). При формальном подходе величина резервов определяется без увязки с конкретными мероприятиями по их освоению. Неформальный подход (выявление резервов по сущности) основывается на конкретных оргтехмероприятиях.[7]

Для подсчета величины резервов в анализе хозяйственной деятельности используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, стохастического факторного анализа, функционально-стоимостного анализа, маржинального анализа, математического программирования и др.

Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможная их экономия определяются в сравнении с плановыми нормами или с их затратами на единицу продукции на ведущих предприятиях. Резервы увеличения производства продукции за счет недопущения перерасхода ресурсов по сравнению с нормами определяются так: сверхплановый расход ресурсов на единицу продукции умножается на фактический объем ее производства в натуральном выражении (VВПф) и делится на плановую норму расхода (УРпл), или умножается на плановый уровень ресурсоотдачи (RО): материалоотдачи, фондоотдачи, производительности труда и т.д:[8]

![]()

Например, для получения единицы продукции фактически затрачено 22 кг сырья при норме 20, фактический же объем производства продукции 400000 ед. Отсюда видно что перерасход ресурсов на единицу продукции составляет 2 кг (22-20), а на весь объем производства – 800 т (2*400000), в результате чего получено продукции на 40000 ед. меньше по сравнению с планом. Это неиспользованный резерв предприятия. Его можно определить и другим способом, умножив количество перерасходованного сырья на плановую ресурсоотдачу (материалоотдачу) : 800т*50= 40000ед.

Аналогичным образом определяется резерв увеличения выпуска продукции за счет уменьшения затрат ресурсов на единицу продукции в связи с внедрением достижений науки и передового опыта: резерв уменьшения удельных затрат ресурсов умножается на фактический выпуск продукции и делится на возможный удельный расход ресурсов на единицу продукции с учетом выявленного резерва его снижения, или умножается на возможный уровень ресурсоотдачи:[9]

![]()

Для определения величины резервов в анализе хозяйственной деятельности используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц и интегральный метод. Например, если объем валовой продукции представить в виде произведения количества рабочих и производительности труда (ВП=ЧР*ГВ), что резервы увеличения объема производства продукции за счет увеличения численности рабочих, используя способ абсолютных разниц, можно подсчитать по формуле:[10]

Р↑ВПчр=(ЧРв-ЧРф)*ГВф,

а за счет производительности труда:

Р↑ВПгв=(ЧРв-ЧРф)*ЧРв,

Этот же расчет способом цепной подстановки:

ВПф=ЧРф*ГВф; ВПусл=ЧРв*ГВф; ВПв=ЧРв*ГВв;

Р↑ВПобщ=ВПв-ВПф; Р↑ВПчр=ВПусл-ВПф; Р↑ВПгв=ВПв-ВПусл;

Способом относительных разниц:

Интегральным способом:

Р↑ВПчр=Р↑ЧР*1/2(ГВф+ГВв);

Р↑ВПгв=Р↑ГВ*1/2(ЧРф+ЧРв).

1.3. Принципы организации поиска и подсчёта резервов1. Поиск резервов должен носить научный характер: основываться на положительных диалектической теории познаниях, знаниях экономических законов, достижениях науки и передовой практики. Необходимо при этом хорошо знать экономическую сущность и природу хозяйственных и резервов, источники и основные направления их поиска, а также методику и технику их подсчета и обобщения.

2. Поиск резервов должен быть комплексным и систематичным. Комплексный подход требует всестороннего выявления резервов по всем направлениям хозяйственной деятельности с последующим их обобщением. Системный подход к поиску резервов означает умение выявлять и обобщать резервы с учетом взаимосвязи и соподчиненности изучаемых явлений.

3. Принцип предотвращения повторного счета резервов. Чтобы избежать повторного счета резервов, необходимо хорошо представить взаимосвязь, взаимодействие и соподчиненность всех исследуемых показателей, на которых основывается выявление резервов.

4. Одним из требований к поиску резервов является обеспечение их комплектности, т.е. сбалансированности по трем основным моментам процесса труда (средств труда, предметов труда и трудовых ресурсов)

5. Резервы должны быть экономически обоснованными, т.е. при их подсчете необходимо учитывать реальные возможности предприятия, в расчетная величина этих резервов должна быть подкреплена соответствующими мероприятиями.

6. Поиск резервов должен быть оперативным. Чем оперативнее производится поиск резервов, тем более эффективен этот процесс. Особенно важное значение имеет сокращение времени между выявлением и освоением резервов.

7. Поиск резервов не должен быть дискретным. Его необходимо делать планомерно, систематически, ежедневно.

8. Принцип массовости поиска резервов, т.е. привлечение к этому процессу всех работников, развитие и усовершенствование обеспеченных форм экономического анализа.

9. При предварительном определении направлений поиска резервов надо выделять “ведущие звенья” или “узкие места” в повышении эффективности производства. Поэтому принципу выделяют участки производства, где систематически не выполняются планы, или имеются большие потери сырья, допускается производственный брак, простои техники и т.д. Таким образом, определяются основные направления, по которым поиск резервов идет в первую очередь. Определение резервоемких направлений значительно повышает эффективность поиска резервов.[11]

2. Резервы повышения эффективности хозяйственной деятельности ООО «Дальмебель»

2.1. Оценка эффективности хозяйственной деятельности. Определение методики оценки хозяйственных резервов

Таблица 2.1

Анализ структуры и динамики доходов и расходов предприятия

| Наименование показателя | 2006 | 2007 | 2007 к 2006 | |||||

| темп | абс. сумма | в% к общей | изм.доли | |||||

| роста | изменения | сумме изм. | отд.видов | |||||

| сумма | % | сумма | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| ДОХОДЫ | ||||||||

| Выручка (нетто) от продажи товаров | ||||||||

| услуг (за минусом НДС, акцизов и аналогичных | ||||||||

| обязательных платежей | 122 680,5 | 93,9 | 132 110,5 | 100 | 6,1 | 9 430 | 632,5 | 626,4 |

| в том числе от продажи | ||||||||

| реализация готовой продукции | 102 564,0 | 83,6 | 109 795,0 | 83,1 | -0,5 | 7 231 | 76,7 | 77,2 |

| реализация услуг арендаторам | 19 146,5 | 15,6 | 21 264,0 | 16,1 | 0,5 | 2 117,5 | 22,5 | 22,0 |

| реализация услуг вспомогательных производств | 970,0 | 0,8 | 1 051,5 | 0,8 | 0,0 | 81,5 | 0,9 | 0,9 |

| Прочие операционные доходы | 458,0 | 0,4 | 16,0 | 0,0 | -0,3 | -442,0 | -29,6 | -29,3 |

| Прочие внереализационные доходы | 7 497,0 | 5,7 | 0,0 | 0,0 | -5,7 | -7 497 | -502,8 | -497,1 |

| ИТОГО ДОХОДОВ | 130 635,5 | 100,0 | 132 126,5 | 100,0 | 0,0 | 1 491 | 100,0 | 100,0 |

| РАСХОДЫ | ||||||||

| Себестоимость проданных товаров | 81 076,5 | 80,8 | 92 549,0 | 91,6 | 10,8 | 11 472,5 | 1530,7 | 1519,9 |

| в том числе проданных | ||||||||

| себестоимость готовой продукции | 61 291,5 | 75,6 | 69 811,5 | 75,4 | -0,2 | 8 520 | 74,3 | 74,4 |

| себестоимость услуг арендаторам | 19 469,0 | 24,0 | 22 304,5 | 24,1 | 0,1 | 2 835,5 | 24,7 | 24,6 |

| себестоимость услуг вспомогательных производств | 316,0 | 0,4 | 433,0 | 0,5 | 0,1 | 117 | 1,0 | 0,9 |

| Коммерческие расходы | 5 592,0 | 5,6 | 6 352,0 | 6,3 | 0,7 | 760 | 101,4 | 100,7 |

| Управленческие расходы | ||||||||

| Прочие операционные расходы | 3 613,0 | 3,6 | 2 175,5 | 2,2 | -1,4 | -1 437,5 | -191,8 | -190,3 |

| Прочие внереализационные расходы | 10 045,5 | 10,0 | ||||||

| ИТОГО РАСХОДОВ | 100 327 | 100 | 101 076,5 | 100,0 | 0,0 | 749,5 | 100,0 | 100,0 |

Анализируя динамику доходов и расходов в отчетном периоде можно отметить следующее:

· увеличилась выручка, в основном это произошло за счет увеличения доходов от реализации продукции (77,2%) и реализации услуг арендодателям (22,0%);

· операционные и внереализационные доходы имеют динамику к снижению;

· изменение себестоимости готовой продукции в общей доле расходов занимает 74,4%, что на 2,8 ниже изменений выручки от реализации продукции. Это означает, что рост объема выручки связан не только с увеличением выпуска продукции, но и увеличением ее стоимости;

· себестоимость услуг арендаторам превышает доход от сдачи в аренду на 2,6 (24,6-22,0), поэтому необходимо пересмотреть условия договора с арендаторами и поднять плату за аренду.

В экономической литературе нет общепринятого взгляда на содержание и методику комплексного анализа хозяйственной деятельности предприятия. В настоящей работе будем придерживаться следующей методики, состоящей из следующих основных этапов:

I. анализ финансового состояния предприятия (структура активов и пассивов, величина чистых активов, ликвидность баланса, рентабельность и деловая активность предприятия, структура доходов и расходов) как база комплексного экономического анализа хозяйственной деятельности предприятия;

II. анализ производственно-технологических показателей деятельности предприятия, таких как фондоотдачи, численности и производительности персонала, производительности оборудования, потери рабочего времени, стоимости материальных затрат и материалоемкости;

III. комплексная аналитическая оценка хозяйственной деятельности предприятия, заключающаяся в комплексной оценке влияния использования ресурсов (материальных и трудовых) на выпуск товарной продукции путем расчета обобщенного показателя факторов производства;

IV. анализ взаимосвязи «затраты – объем продаж – прибыль» проводится на основе маржинального анализа прибыли;

V. анализ финансовых результатов деятельности предприятия на материале периодической бухгалтерской отчетности.

Первый этап этой методики является начальным в том смысле, что он носит предварительный характер, и его результаты можно отнести к общей характеристике предприятия как хозяйствующего субъекта.

2.2. Выявление хозяйственных резервовПроизведем расчет показателей эффективности хозяйственной деятельности ООО «Дальмебель».

Таблица 2.2

Основные показатели рентабельности предприятия

| Показатель | Алгоритм расчета | 2007 | 2006 |

| (по данным отчета о | год | год | |

| прибылях и убыОООах) | |||

| Прибыль(убыток) от продаж | стр.011-стр.021 | 39 983,5 | 41 272,5 |

| Чистая прибыль (убыток) | стр.190 | 23 598,0 | 23 034,5 |

| Коэффициент рентабель- | Прибыль / Выручка от | 0,4 | 0,4 |

| ности продаж | продаж | ||

| Коэффициент обшей | Прибыль / Выручка | 0,3 | 0,3 |

| рентабельности | (стр.029/стр.010) | ||

| Коэффициент рентабель- | Прибыль / Итог раздела | 0,6 | 4,6 |

| ности собственного капитала | III баланса | ||

| Коэффициент рентабель- | стр.190/(стр.011+0,13) | 0,2 | 0,2 |

| ности производства | |||

| Коэффициент рентабель- | Прибыль/Чистые | 2,1 | -1,4 |

| ности чистых активов | активы |

Коэффициент рентабельности продаж, общей рентабельности и производства остается неизменным, откуда можно сделать вывод об устойчивом спросе на продукцию предприятия. Снижение рентабельности капитала с 4,6 до 0,6 свидетельствует о снижении эффективности использования имущества организации. Увеличение рентабельности чистых активов с – 1,4 до 2,1 свидетельствует об увеличении чистых активов, не обремененных обязательствами.

Таблица 2.3

Показатели деловой активности рассматриваемого предприятия

| Показатель | Алгоритм расчета | Значения | |

| 2006 | 2007 | ||

| 1 | 2 | 3 | 4 |

| Оборачиваемость | Выручка/ср.размер | 2,5 | 2,6 |

| оборотных фондов | оборотных фондов | ||

| Период оборота | 365/оборачиваемость | 148,8 | 138,1 |

| текущих активов | текущих активов | ||

| Оборачиваемость | Выручка/ | 6,1 | 6,6 |

| Запасов и затрат | Средний размер запасов | ||

| Период оборота | 365/оборачиваемость | 59,5 | 55,3 |

| Запасов и затрат | запасов и затрат | ||

| Оборачиваемость | Выручка / ср.размер | 6,1 | 6,6 |

| дебиторской задолженности | дебиторской задолженности | ||

| Оборачиваемость | Выручка / ср.размер | 1,8 | 1,9 |

| кредитоской задолженности | кредиторской задолженности | ||

За рассматриваемый период 2006-2007 гг. группа показателей деловой активности в основном не плохую тенденцию:

· длительность оборота текущих активов сократилась до 138,1 дня, то есть оборот по сравнению с предыдущим периодом снизился на 107 дней или на 3,5 месяца;

· оборачиваемость запасов и затрат снизилась 0,5 (6,6-6,1);

· период оборота запасов и затрат снизился на 4,2 дня (59,5-55,3);

· оборачиваемость дебиторской задолженности увеличилась на 0,5 (6,6-6,1);

· оборачиваемость кредиторской задолженности увеличилась на 0,1 (1,9-1,8)

Комплексная аналитическая оценка хозяйственной деятельности предприятия, заключающаяся в комплексной оценке влияния использования ресурсов (материальных и трудовых) на выпуск товарной продукции путем расчета обобщенного показателя факторов производства проводится следующим образом: на основе производственно-технологических показателей деятельности предприятия проводится расчет обобщенного показателя факторов производства предприятия по следующей методике.

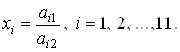

1) Исходные данные ai1 сравниваются с эталонными (плановыми, нормативными) ai2.

2) Исходные данные стандартизуются по отношению к эталонным по формуле:

(1)

(1)

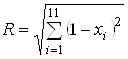

3) Обобщенный показатель находится по формуле:

. (2)

. (2)

Этот показатель отражает совокупное отклонение факторов производства от их эталонных (плановых, нормативных) показателей.

III. Анализ взаимосвязи «затраты – объем продаж – прибыль» дается на основе категории маржинального дохода.

Маржинальный доход представляет из себя сумму прибыли и постоянных расходов. Суть этой категории в том, что полное погашение всех постоянных расходов предусматривает списание их полной суммы на текущие результаты деятельности предприятия и приравнивается к одному из направлений распределения прибыли. В формализованном виде маржинальный доход (Dm) можно представить двумя основными формулами:

Dm = P + Zc; (3)

Dm = Q – Zv, (4)

где Р – прибыль;

Zc – постоянные расходы (не зависят от изменения объема производства);

Zv – переменные расходы (изменяются пропорционально изменению объема производства);

Q – выручка от продаж.

Приступая к анализу влияния на прибыль отдельных факторов, преобразуем формулу следующим образом:

P = Dm – Zc. (5)

В аналитических расчетах прибыли от продаж часто используются показатели выручки от продаж и удельного веса маржинального дохода в выручке от продаж вместо показателя общей суммы маржинального дохода. Эти три показателя взаимосвязаны:

, (6)

, (6)

где Dy – удельный вес маржинального дохода в выручке от продаж.

Если исходя из этой формулы выразить сумму маржинального дохода как

Dm = Q × Dy (7)

и преобразовать формулу (4), то получим следующую формулу определения прибыли от продаж:

P = Q×Dy – Zc. (8)

Формулу (7) используют тогда, когда приходится считать общую прибыль от продаж при выпуске одного вида продукции и от продаж предприятием нескольких видов продукции. Если известны удельные веса маржинального дохода в выручке от продаж по каждому виду продукции в общей сумме выручки от продаж, то тогда Dy для общей суммы выручки от продаж подсчитывается как средневзвешенная величина.

В аналитических расчетах используют еще одну модификацию формулы определения прибыли от продаж, когда известными величинами являются количество проданного в натуральных единицах и ставки маржинального дохода в цене за единицу продукции. Маржинальный доход можно представить как

Dm = g×Dc, (9)

где g – количество проданного в натуральных единицах;

Dc – ставка маржинального дохода в цене за единицу продукции.

Отсюда формулу можно записать как

P = g×Dc – Zc. (10)

На прибыль от продаж оказывают влияние изменение количества и структуры продукции, уровня цен, а также уровня постоянных расходов. Приведем алгоритм расчета данного влияния.

Пусть исходные данные для расчета выглядят следующим образом:

| Вид изделия | Отпускная цена | Переменные расходы на единицу продукции | Удельный вес изделия, % к общему итогу по продажам | |

| По плану | По факту | |||

| А В С D | a b с d | a1 b1 c1 d1 | a2 b2 – d2 | – b3 c3 d3 |

Пусть выручка от продаж планировалась в объеме Qпл, а фактически она составила Qф, постоянные расходы по плану и по факту не изменились и составили Zc.

Определим прибыль от продаж по плану, используя вышеприведенную формулу.

Предварительно рассчитаем удельные веса маржинального дохода в отпускной цене за изделие для каждого вида продукции:

| Вид изделия | Алгоритм расчета | Результат |

| А | (a – a1) : a | ga |

| В | (b – b1) : b | gb |

| D | (d – d1) : d | gd |

Средний удельный вес маржинального дохода в выручке (Dy1) для всего объема по плану:

![]() .

.

Подставив полученное значение в формулу (9), получим

Р1 = Qпл × Dy1 – Zc.

Аналогично определяем фактическую прибыль от продаж:

| Вид изделия | Алгоритм расчета | Результат |

| В | (b – b1) : b | gb |

| С | (c – c1) : c | gc |

| D | (d – d1) : d | gd |

Средний удельный вес маржинального дохода (Dy2) для всего объема фактических продаж:

![]() .

.

Фактическая прибыль от продаж при неизменных ценах и постоянных расходах:

Р2 = Qф × Dy2 – Zc.

Проводим сравнение полученных значений плановой и фактической прибыли, вычисляя разность (Р2 – Р1).

За счет увеличения количества проданных изделий, безусловно, вырастет абсолютная сумма прибыли. И это позволяет считать, что при постоянной структуре данного объема не будет меняться средний удельный вес маржинального дохода в выручке от продаж. Сумма прироста маржинального дохода при увеличении выручки от продаж составит:

(Qф – Qпл) × Dy2.

Структурные сдвиги в объеме продаж приводят к изменению среднего удельного веса маржинального дохода, как в сторону увеличения, так и в сторону уменьшения, и находится по алгоритму:

(Dy2 – Dy1) × Qф.

Для контроля за правильностью вычислений необходимо проверить выполнимость равенства (Р1 – Р2) = (Qф – Qпл) × Dy2 – (Dy2 – Dy1) × Qф.

В зависимости от целого ряда причин цены на фактически проданную продукцию могут отклоняться от плановых. Для иллюстрации алгоритма учета этого факта предположим, что gb1 процент от общего объема проданных изделий В был продан по измененной цене b4. Тогда вес маржинального дохода в этом случае составит

![]() .

.

Прибыль от продаж при фактическом объеме выручки, измененных ценах неизменном уровне постоянных расходов равна:

Р3 = Qф3 × Dy3 – Zc,

где Qф3 – измененная выручка от фактических продаж при измененной цене на один вид продукции.

Пусть постоянные расходы изменились по каким-либо причинам, так что их значение стало равно Zc3. Тогда, окончательная сумма прибыли от продаж при изменении всех трех факторов (количества и структуры проданного, уровня цен и уровня постоянных расходов) равна

Р4 = Qф3 × Dy3 – Zc3.

Окончательно результаты анализа сводятся в следующую таблицу:

| Показатели | Сумма |

| Отклонение прибыли от плана – всего В том числе за счет: – изменения количества проданного – изменения структуры проданного – изменения цены – изменения постоянных расходов | Р4 – Р1 (Qф – Qпл) × Dy2 (Dy2 – Dy1) × Qф Р4 – Р3 Zc3 |

Комплексная аналитическая оценка хозяйственной деятельности предприятия проведем по формулам (1) и (2).

В формуле (1) в качестве эталонных показателей возьмем показатели за 2006 год.

Для расчета обобщающего аналитического показателя использования производственных ресурсов составим следующую вспомогательную таблицу:

| 2006

| 2007

|

|

| |

| ФО | 1,197 | 1,174 | 0,980785 | 0,000369 |

| Уа | 0,89 | 0,85 | 0,955056 | 0,00202 |

| ФОа | 2,78 | 3,21 | 1,154676 | 0,023925 |

| МЕ | 0,53 | 0,52 | 0,981132 | 0,000356 |

| ФРВ | 592816 | 630334 | 1,063288 | 0,004005 |

| Сумма | 0,030675 | |||

| R | 0,175143 | |||

Итак, итоговое значение обобщающего показателя использования производственных ресурсов организации равен R = 0,175.

Найденные значения говорят о том, что показатели использования производственных ресурсов в 2007 году по сравнению с 2006 годом изменились довольно значительно, причем в лучшую сторону изменились показатели ФОа, МЕ и ФРВ, тогда как ухудшились показатели ФО и Уа. Эти факты будут учитываться при разработке рекомендаций по улучшению основных экономических показателей организации.

Анализ взаимосвязи «затраты – объем продаж – прибыль» дается на основе категории маржинального дохода.

Исходные данные для расчета предприятия ООО «Дальмебель» выглядят следующим образом:

| Вид изделия | Средняя отпускная цена единицы изделия | Переменные расходы на единицу продукции | Удельный вес изделия, % к общему итогу по продажам | |

| По плану | По факту | |||

| Детская мебель Корпусная мебель Кухни Мягкая мебель | 3000 10000 15000 12000 | 1200 5500 7000 6500 | 10 40 – 50 | – 40 20 40 |

В 2007 году выручка от продаж планировалась в объеме 127247,5 тыс. руб., а фактически она составила 132110,5 тыс. руб. Для простоты пока полагаем, что постоянные расходы по плану и по факту не изменились и составили 47245 тыс. руб.

Определим прибыль от продаж по плану, используя формулу (10). Предварительно рассчитаем удельные веса маржинального дохода в отпускной цене за изделие для каждого вида продукции:

| Вид изделия | Алгоритм расчета | Результат |

| Детская мебель | (3000 – 1200): 3000 | 0,6 |

| Корпусная мебель | (10000 – 5500): 10000 | 0,45 |

| Мягкая мебель | (12000 – 6500): 12000 | 0,46 |

Средний удельный вес маржинального дохода в выручке (Dy1) для всего объема по плану:

![]() .

.

Подставив полученное значение в формулу (15), получим

Р1 = 127247,5 × 0,47 – 47245 = 12561,325 тыс. руб.

Аналогично определяем фактическую прибыль от продаж:

| Вид изделия | Алгоритм расчета | Результат |

| Корпусная мебель | (10000 – 5500): 10000 | 0,45 |

| Кухни | (15000 – 6500): 15000 | 0,57 |

| Мягкая мебель | (12000 – 6500): 12000 | 0,46 |

Средний удельный вес маржинального дохода (Dy2) для всего объема фактических продаж:

![]() .

.

Фактическая прибыль от продаж при неизменных ценах и постоянных расходах:

Р2 = 132110,5 × 0,5697 – 47245 = 28018,35185 тыс. руб.

Проводим сравнение полученных значений плановой и фактической прибыли, вычисляя разность

Р2 – Р1 = 28018,35185 – 12561,325 = 15457,02685 тыс. руб.

Таким образом, фактическая прибыль за счет изменения структуры продаж увеличилась на 15457,02685 тыс. руб. по сравнению с плановой.

За счет увеличения количества проданных изделий, безусловно, вырастет абсолютная сумма прибыли. И это позволяет считать, что при постоянной структуре данного объема не будет меняться средний удельный вес маржинального дохода в выручке от продаж. Сумма прироста маржинального дохода при увеличении выручки от продаж составила:

(132110,5 – 127247,5) × 0,5697 = 2770,4511 тыс. руб.

Структурные сдвиги в объеме продаж приводят к изменению среднего удельного веса маржинального дохода, как в сторону увеличения, так и в сторону уменьшения. В нашем случае эти сдвиги составили

(0,5697 – 0,47) × 132110,5 = 13171,41685 тыс. руб.,

т.е. на такую сумму произошло увеличение среднего удельного веса маржинального дохода.

В 2007 году производственная ситуация на ООО «Дальмебель» сложилась таким образом, что постоянные расходы увеличились в среднем на 12000 руб., так что составили по каким-либо причинам, так что их значение стало равно 47257 тыс. руб. Тогда, окончательная сумма прибыли от продаж при изменении обоих исследуемых факторов (количества и структуры проданного и уровня постоянных расходов) равна

Р4 = 132110,5 × 0,5697 – 47257 = 28006,35185 тыс. руб.

В сравнении с плановой прибылью эта прибыль увеличилась на

28006,35185 – 12561,325 = 15445,02685 тыс. руб.

Окончательно результаты анализа сводятся в следующую таблицу:

| Показатели | Сумма, тыс. руб |

| Отклонение прибыли от плана – всего В том числе за счет: – изменения количества проданного – изменения структуры проданного – изменения цены – изменения постоянных расходов | + 15445,02685 + 2770,4511 + 13171,41685 0 + 12 |

Таким образом, предприятие ООО «Дальмебель» в 2007 году в ходе оперативного планирования – изменения количества и структуры продаж – увеличила свою фактическую прибыль по сравнению с плановой на 15445,02685 тыс. руб.

Заключение

Понятие «резервы» применяется в науке и практике анализа деятельности хозяйствующих субъектов в двояком смысле. Во-первых, резервами считаются материально-вещественные ресурсы, которые временно не используются по назначению.

Во-вторых, в переносном, широко используемом в анализе смысле этого слова, резервы - это неиспользованные возможности повышения эффективности производства, усиления действия факторов, способствующих росту эффективности хозяйствования, и устранения отрицательного влияния других факторов.

Проводимая часто в теории и на практике группировка резервов вытекает не из экономической сущности этих резервов и путей их мобилизации, а только из способов их обнаружения.

Поиск резервов надо вести целенаправленно и систематически по главным направлениям, не распыляя силы на выявление резервов второстепенных и незначительных.

Поиск резервов облегчает их классификация по разным признакам. Однако вопросам классификации резервов, определения их комплектности, устранения повторного счета в аналитической литературе не уделяется достаточного внимания.

По источникам образования резервы подразделяются на внутрихозяйственные, отраслевые, региональные и народно-хозяйственные.

Существенное значение для рациональной организации поиска резервов имеет их группировка по стадиям «жизненного» цикла, т.е. по стадиям проектирования, производства, обращения, эксплуатации и гарантийного обслуживания продукции и услуг.

Список литературы

1. Абрютин М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебник. – М.: Дело и сервис, 2006. – 237 с.

2. Анализ хозяйственной деятельности в промышленности / Под ред. Стражнева В.И. – Минск, 2005. – 287 с.

3. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. – М.: ДИС, 2004. – 308 с.

4. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. – М.: Финансы и статистика, 2006.

5. Беллендир М.В. Комплексный экономический анализ хозяйственной деятельности. – Новосибирск: НГАЭиУ, 2005. – 166 с.

6. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2006. – 321 с.

7. Гинзбург А.И. Экономический анализ. Учебное пособие. – Спб: Питер, 2004. – 183 с.

8. Ковалев В.В.. Финансовый анализ: методы и процедуры. Финансы и статистика. М.: 2007. – 469 с.

9. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2005. – 438 с.

10.Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия: Учеб. пособие. – М.: Центр экономики и маркетинга, 2003. – 419 с.

11.Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия / Под ред. Н.П. Любушина. – М.: ЮНИТИ, 2004. – 316 с.

12.Савицкая Г.В. Анализ хозяйственной деятельности. Учебное пособие. – М.: ИНФРА-М, 2007. – 366 с.

13.Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: КраОООий курс. – 2-е изд., испр. – М.: ИНФРА-М, 2005. – 431 с.

14.Суша Г.З. Экономика предприятия. Учебное пособие. – М.: Новое знание, 2006. – 317 с.

15.Теория экономического анализа. Под редакцией Баканова М.И. М.: Финансы и статистика, 2006. – 513 с.

16.Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа: Учебное пособие. – М.: ИНФРА-М, 2007. – 328 с.

17.Шеремет А.Д., Негашев Е.В. Методика финансового анализа. М.: ИНФРА-М, 2007. – 427 с.

18.Экономика предприятия / Под ред. В.Я. Горфинкеля и В.А. Швандера. – М.: ЮНИТИ, 2006. – 276 с.

[1] Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2005. – 438 с.

[2] Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. – М.: Финансы и статистика, 2006.

[3] Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия / Под ред. Н.П. Любушина. – М.: ЮНИТИ, 2004. – 316 с.

[4] Савицкая Г.В. Анализ хозяйственной деятельности. Учебное пособие. – М.: ИНФРА-М, 2007. – 366 с.

[5] Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия / Под ред. Н.П. Любушина. – М.: ЮНИТИ, 2004. – 316 с.

[6] Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. – М.: Финансы и статистика, 2006.

[7] Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2005. – 438 с.

[8] Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. – М.: Финансы и статистика, 2006.

[9] Савицкая Г.В. Анализ хозяйственной деятельности. Учебное пособие. – М.: ИНФРА-М, 2007. – 366 с.

[10] Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия / Под ред. Н.П. Любушина. – М.: ЮНИТИ, 2004. – 316 с.

[11] Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2005. – 438 с.

Похожие работы

... (проявление) интенсификации и эффективности Рисунок. 8.2. Схема факторов, показателей и конечных результатов интенсификации и эффективности хозяйственной деятельности организации МЕТОДИКА КОМПЛЕКСНОЙ ОЦЕНКИ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ Количественное соотношение экстенсивности и интенсивности экономического развития выражается в показателях использования ...

... хозяйственной деятельности можно судить по доли влияния интенсификации на приращение продукции, то есть на объем производства, прибыли и рентабельности. 3. Методы комплексной оценки эффективности хозяйственной деятельности Методы комплексной оценки позволяют определить эффект, полученный благодаря интенсивному использованию производственных ресурсов. Прибыль в абсолютном выражении не ...

... совершенствования всех источников информации, в том числе повышения аналитичности учетной, отчетной, бизнес-плановой, нормативной и другой информации. 1.2 Источники оценки эффективности хозяйственной деятельности предприятия Бухгалтерская (финансовая) отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее деятельности, составляемая на ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

0 комментариев