Кыргызско-Российский Славянский Университет

Доклад

По экономическому анализу и аудиту

На тему: Статистические методы, применяемые в экономическом анализе: индексный, корреляционный, регрессионный

Выполнили: студ. гр. М 2-07

Немцова Ксения,

Морозова Алина.

Бишкек 2009Индексный метод анализа

Индексы относятся к важнейшим обобщающим показателям. Слово «индекс» имеет несколько значений: показатель, указатель, опись, реестр. Оно используется как понятие в математике, экономике, метеорологии и других науках.

В статистике под индексом понимается относительный показатель, который выражает соотношение величин какого-либо явления во времени, в пространстве или дает сравнение фактических данных с любым эталоном (план, прогноз, норматив и т.д.).

В международной практике индексы принято обозначать символами i и I (начальная буква латинского слова index). Буквой «i» обозначаются индивидуальные (частные) индексы, буквой «I» -общие индексы. Знак внизу справа означает период: 0 - базисный; 1 – отчетный.

Используются определенные символы для обозначения индексируемых показателей:

q - количество (объем) произведенной продукции (или количество проданного товара) данного вида в натуральном выражении;

р - цена единицы продукции или товара;

z - себестоимость единицы продукции;

t - затраты рабочего времени (труда) на производство единицы продукции данного вида, т.е. трудоемкость единицы изделия;

Т - общие затраты рабочего времени (труда) на производство продукции данного вида или численность работников предприятия, фирмы и т.д.

w=q:T - производство продукции данного вида в единицу времени или в расчёте на одного рабочего, т.е. уровень производительности труда в стоимостном выражении;

v - выработка продукции в натуральном выражении на одного рабочего или в единицу времени;

F = zq - общие затраты на производство продукции данного вида;

Q=pq- общая стоимость произведенной продукции данного вида или товарооборот.

Все экономические индексы можно классифицировать по следующим признакам:

• степень охвата явления;

• база сравнения;

• вид весов (соизмерителя);

• форма построения;

• характер объекта исследования;

• объект исследования;

• состав явления;

• период исчисления.

По степени охвата явления индексы бывают индивидуальные и общие. Индивидуальные индексы служат для характеристики изменения отдельных элементов сложного явления, например изменения объема производства отдельных видов продукции (телевизоров, электроэнергии и т.д.), а также цен на акции какого-либо предприятия. Для измерения динамики сложного явления, составные части которого непосредственно несоизмеримы (изменения физического объема продукции, включающей разноименные товары, индекса цен акций предприятий региона и т.п.), рассчитывают общие индексы.

По базе сравнения все индексы можно разделить на две группы: динамические и территориальные. Первая группа индексов отражает изменение явления во времени. Например, индекс цен на продукцию в 2005 г. по сравнению с предыдущим годом; индекс стоимости потребительской корзины в августе по сравнению с июлем 2005 г.

Динамические индексы бывают базисными и цепными.

Вторая группа индексов (территориальные) применяется для межрегиональных сравнений. Большое значение эти индексы имеют в международной статистике при сопоставлении показателей социально-экономического развития различных стран.

По объекту исследования индексы бывают: производительности труда, себестоимости, физического объема продукции, стоимости продукции и т.д.

По составу явления можно выделить две группы индексов: постоянного (фиксированного) состава и переменного состава. Деление индексов на эти две группы используется для анализа динамики средних показателей.

По периоду исчисления индексы подразделяются на годовые, квартальные, месячные, недельные.

С помощью экономических индексов решаются следующие задачи:

• измерение динамики социально-экономического явления за два и более периодов времени;

• измерение динамики среднего экономического показателя;

• измерение соотношения показателей по разным регионам;

• определение степени влияния изменений значений одних показателей на динамику других;

• пересчет значения макроэкономических показателей из фактических цен в сопоставимые.

Индивидуальные индексы представляют собой относительные величины динамики, выполнения плана, сравнения, и их расчет не требует знания специальных правил.

В зависимости от экономического назначения индивидуальные индексы бывают физического объема продукции, себестоимости, цен, трудоемкости и т.д.

Индекс физического объема продукции i рассчитывается по формуле:

, (1)

, (1)

где q1 - количество (объем) произведенной продукции (или количество проданного товара) данного вида в натуральном выражении за отчетный период;

q0 - количество (объем) произведенной продукции (или количество проданного товара) данного вида в натуральном выражении за базовый период

Этот индекс показывает, во сколько раз возрос (уменьшился) выпуск какого-либо одного товара в отчетном периоде по сравнению с базисным, или сколько процентов составляет рост (снижение) выпуска товара.

Индивидуальный индекс себестоимости единицы продукции:

, (2)

, (2)

где z1 - себестоимость единицы продукции за отчетный период;

z0 - себестоимость единицы продукции за базовый период.

Он показывает изменение себестоимости единицы продукции в текущем периоде по сравнению с базисным.

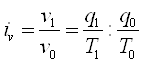

Производительность труда может быть измерена количеством продукции, производимой в единицу времени (v), или затратами рабочего времени на производство единицы продукции (t). Поэтому можно построить:

• индекс количества продукции, произведенной в единицу времени:

(3)

(3)

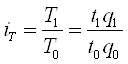

• индекс производительности труда по трудовым затратам:

(4)

(4)

Индивидуальный индекс стоимости продукции отражает, во сколько раз изменилась стоимость какого-либо товара в текущем периоде по сравнению с базисным, или сколько процентов составляет рост (снижение) стоимости товара, и определяется по формуле:

(5)

(5)

Индивидуальный индекс численности рабочих можно рассчитать следующим образом:

(6)

(6)

Он показывает, во сколько раз изменилась численность рабочих в текущем периоде по сравнению с базисным, или сколько процентов составляет рост (снижение) численности рабочих.

Общие индексы строят для количественных (объемных) и качественных показателей. В зависимости от цели исследования и наличия исходных данных используют различную форму построения общих индексов: агрегатную или средневзвешенную.

Агрегатный индекс — сложный относительный показатель, который характеризует среднее изменение социально-экономического явления, состоящего из несоизмеримых элементов. Особенность этой формы индекса состоит в том, что в агрегатной форме непосредственно сравниваются две суммы одноименных показателей. В настоящее время это наиболее распространенная форма индексов, используемая в практической статистике многих стран мира.

Числитель и знаменатель агрегатного индекса представляют собой сумму произведений двух величин, одна из которых меняется (индексируемая величина), а другая остается неизменной в числителе и знаменателе (вес индекса). Индексируемой величиной называется признак, изменение которого изучается (цена товаров, курс акций, затраты рабочего времени на производство продукции, количество проданных товаров и т.д.).

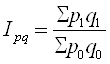

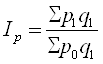

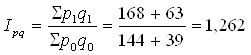

Формула агрегатного индекса товарооборота в фактических ценах рассчитывается:

(7)

(7)

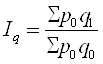

Формула агрегатного индекса физического объема всех товаров:

(8)

(8)

Формула агрегатного индекса цен (индекс цен Пааше):

(9)

(9)

Разность между числителем и знаменателем индекса цен Пааше – абсолютный прирост выручки продавцов, если цены повысились и экономии покупателей, если цены снизились:

![]() (10)

(10)

Агрегатный индекс себестоимости продукции рассчитывается:

(11)

(11)

Задача:

Выяснить как изменились цены, товарооборот и количество всех проданных товаров в отчетном периоде по сравнению с базисным. А также рассчитать абсолютный прирост прибыли продавцов за счет повышения цен на товары. Данные для расчетов приведены в таблице:

| товар | Цена за 1 кг, сом | Товарооборот, тыс.сом | Кол-во прод.товаров, шт | |||

| баз. пер. | отч. пер. | баз. пер. | отч. пер. | баз. пер. | отч. пер. | |

| А | 18 | 20 | 144 | 168 | 8 | 8,4 |

| Б | 13 | 15 | 39 | 63 | 3 | 4,2 |

![]()

Ответ: цены в отчетном периоде по сравнению с базисным составили 112,2%, следовательно выросли на 12,2% ; товарооборот составил 126,2%, т.е. увеличился на 26,6% ; количество проданных товаров составило 112,5%, значит увеличилось на 12,5%. Абсолютный прирост выручки продавцов составил 25,2 тыс.сом.

Методы корреляционного и регрессионного анализаКорреляционный анализ ставит задачу измерить тесноту связи между варьирующими переменными и оценить факторы, оказывающие наибольшее влияние на результативный признак.

Корреляционные связи являются не полными, так как они не учитывают всех факторов от которых зависит результативный признак. Эти связи проявляются лишь в массе единиц совокупности, когда индивидуальные особенности отдельных единиц взаимопогашаются.

Корреляционные связи бывают парными (простыми) и множественными. Парная корреляция характеризует зависимость результативного признака от одного, а множественная – от нескольких признаков.

Регрессионный анализ предназначен для выбора формы связи, типа модели, для определения расчетных значений зависимой переменной (результативного признака).

Методы корреляционного и регрессионного анализа используются в комплексе. Наиболее разработанной в теории и широко применяемой на практике является парная корреляция, когда исследуются соотношения результативного и одного факторного признаков. Это – однофакторный корреляционный и регрессионный анализ.

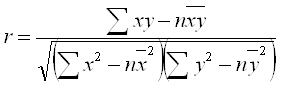

Для близости соотношения двух переменных используется линейный коэффициент корреляции.

Он измеряет степень линейной зависимости между двумя переменными, одна из которых – результативный показатель (у), а другая – факторный (х).

где ![]() - средняя арифметическая факторного показателя,

- средняя арифметическая факторного показателя,

![]() - средняя арифметическая результативного показателя,

- средняя арифметическая результативного показателя,

![]() - число данных в выборке.

- число данных в выборке.

Величина коэффициента корреляции находится в пределах от -1 до +1. Наличие определенной зависимости между двумя переменными характеризуется значениями r, близкими к -1 – указывает на обратную связь между признаками; близкими к +1 – на прямую связь; r = 0 - связь отсутствует.

Задача:

Рассмотрим зависимость между выручкой от продаж и расходами на рекламу (без учета инфляции) и оценим характер соотношения между обеими переменными с помощью коэффициента корреляции. Результативным показателем является выручка от продаж (у), а факторным – затраты на рекламу (х). Исходная информация с января по июль представлена в таблице:

Таблица 1

Исходные данные

| показатель | Месяц | ||||||

| 01 | 02 | 03 | 04 | 05 | 06 | 07 | |

| Выручка от продаж, млн.сом | 70 | 72 | 68 | 65 | 80 | 75 | 78 |

| Затраты на рекламу, тыс.сом | 40 | 42 | 38 | 46 | 44 | 48 | 50 |

Определим необходимые для дальнейших расчетов параметры производных величин.

Таблица 2

Производственные величины для определения коэффициента корреляции

| Показатель | n | x | y | x2 | y2 | xy |

| Первый | 01 | 40 | 70 | 1600 | 4900 | 2800 |

| Второй | 02 | 42 | 72 | 1764 | 5184 | 3024 |

| Третий | 03 | 38 | 68 | 1444 | 4624 | 2584 |

| Четвертый | 04 | 46 | 65 | 2116 | 4225 | 2990 |

| Пятый | 05 | 44 | 80 | 1936 | 6400 | 3520 |

| Шестой | 06 | 48 | 75 | 2304 | 5625 | 3600 |

| Седьмой | 07 | 50 | 78 | 2500 | 6084 | 3900 |

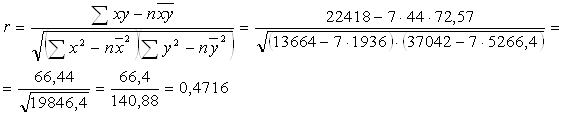

| Итого: | 7 | 308 | 508 | 13664 | 37042 | 22418 |

Кроме того, надо знать среднемесячные величины выручки от продаж и затрат на рекламу в анализируемом периоде, а также квадраты этих величин:

![]() = 308 : 7 = 44 ;

= 308 : 7 = 44 ; ![]() = 508 : 7 = 72,57 ;

= 508 : 7 = 72,57 ; ![]() = 1936 ;

= 1936 ; ![]() = 5266,4.

= 5266,4.

Полученное значение коэффициента корреляции достаточно трудно истолковать, так как оно является промежуточным между единицей и нулем, т.е между высокой зависимостью и ее отсутствием. Значимость этого коэффициента во многом зависит от объема выборки. Для того чтобы коэффициент корреляции был более доказательным, необходимы дополнительные исследования выборки за более продолжительный период.

Для определения зависимости между двумя переменными используются методы регрессии, когда зависимость между результативной переменной (у) и факторной (х) может быть представлена в математическом виде, например для линейной зависимости таким алгоритмом: ![]() .

.

Это уравнение линии регрессии – прямолинейное уравнение, отражающее взаимосвязь у и х , позволяющее исчислять ожидаемое значение у при заданном значении х. В необходимых случаях такие расчеты могут быть использованы при прогнозировании.

В приведенном уравнении a и b являются параметрами регрессии, которые надо определить. Коэффициент a выступает как константа, постоянная величина результативного показателя, не зависящая от изменения фактора. Параметр b, называемый коэффициентом регрессии, отражает среднее изменение результативного признака при изменении величины факторного признака на единицу.

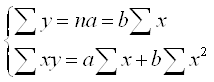

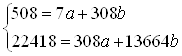

Для определения параметров регрессии (a и b) используют систему уравнений, полученных по способу наименьших квадратов:

Подставим конкретные производные величины из таблицы 2 в систему уравнений.

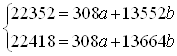

Умножим все члены первого уравнения на среднюю величину ![]() , которая в нашем случае равна 44:

, которая в нашем случае равна 44: ![]() , тогда система имеет вид:

, тогда система имеет вид:

Если из второго уравнения вычесть первое, то получим:

![]() ;

; ![]() .

.

Параметр а рассчитывается на основе первого уравнения в их системе по алгоритму:

Подставив полученные значения a и b, можно составить уравнение связи, описывающее зависимость выручки от продаж от затрат на рекламу в нашем примере:

![]()

Полученное уравнение связи можно использовать для прогнозирования суммы продаж, если затраты на рекламу, например, изменятся и составят 65 тыс.сом.

![]()

Качество корреляционно-регрессионного анализа обеспечивается выполнением ряда условий, среди которых – однородность используемой информации, значимость коэффициента корреляции, надежность уравнения связи (регрессии).

Корреляционно-регрессионный анализ учитывает межфакторные связи, следовательно, дает нам более полное измерение роли каждого фактора: прямое, непосредственное его влияние на результативный признак; косвенное влияние фактора через его влияние на другие факторы; влияние всех факторов на результативный признак. Если связь между факторами несущественна, индексным анализом можно ограничиться. В противном случае его полезно дополнить корреляционно-регрессионным измерением влияния факторов, даже если они функционально связаны с результативным признаком.

Похожие работы

... факторов делают анализ экономически несостоятельным. Мы видим, что оба определения метода экономического анализа верны, но каждое из них отражает различные свойства этого метода. Общим же является то, что важнейшей составляющей методики экономического анализа является системный подход к изучению объекта анализа. Системный подход - это направление в методологии исследования, которое базируется ...

... объектов; б) наличие данных за предыдущий период; в) наличие базисных данных; г) сопоставимость данных. 26. По характеру принимаемых решений экономический анализ подразделяется: а) предварительный, текущий и заключительный б) оперативный, ретроспективный и перспективный в) предварительный, последующий и итоговый 27. Информация, ...

... (соединение отдельных элементов в общий показатель). Таким образом, финансовый анализ играет огромную роль в аудиторской деятельности, способен оказать существенное влияние на дальнейшее развитие экономического субъекта его место в рыночной экономике. Качественный финансовый анализ - основа всего процесса аудиторской проверки, поэтому ему уделяется самое пристальное внимание как аудиторской ...

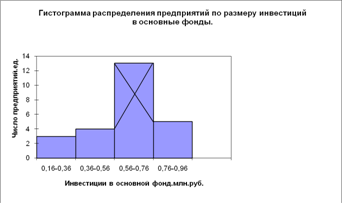

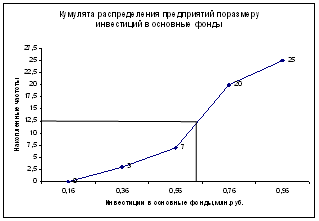

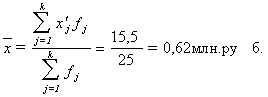

... тенденции свидетельствуют о благоприятном развитии экономики, расширении деятельности предприятий и организаций, увеличении предпринимательской активности.2. Расчетная часть Вариант №2 Тема. Статистические методы изучения инвестиций Имеются следующие выборочные данные по 25-ти однотипным предприятиям одного из регионов РФ, для анализа инвестирования предприятий собственными средствами за ...

0 комментариев