Экономика недвижимости

Недвижимое и движимое имущество

Недвижимые и движимые вещи

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения.

К недвижимым вещам относятся также подлежащее государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты ( п.1 ст.30 ГК РФ). Недвижимость состоит из земли и улучшений. Под землей подразумевается: 1) земельные участки, 2) воздушное пространство над поверхностью участка, 3) недра (пространство под поверхностью участка), 4) лесные массивы, 5) водоемы.

Улучшения – это все те вещественные изменения, которые претерпела земля, по сравнению с тем, какой ее создала природа. Земля обладает стоимостью по причине своей потенциальной полезности в качестве площадки под строительные конструкции, зоны отдыха, сельскохозяйственные угодия, транспортные магистрали. Земля в первую очередь «имеет право на доход» приносимый всей собственностью. Стоимость земли может быть равна и даже больше, чем стоимость всей собственности.

В экономике недвижимости считается, что только земля имеет стоимость, в то время как улучшения – лишь вклад в стоимость земли.

Движимые вещи – вещи, не относящие к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом (п.2 ст.30 ГК РФ).

Недвижимость как товар

Недвижимость:

1) нежилая: 1.1) промышленная, 1.2) торговая, 1.3) административная (офисная), 1.4) складская, 1.5) соцкультбыт

2) жилая: 2.1) многоквартирная, 2.2) отдельно стоящая, 2.3) таун-хауз town-house (сблокированные коттеджи).

Недвижимость – фундаментальный товар, наиболее основательный из всех существующих товаров. Его наиболее значимые характеристики – стационарность и материальность. Физические характеристики объекта недвижимости включают данные о его размерах и форме основных конструкций (фундаментов, стен, перекрытий и др.) и подразделяются на 6 групп (группы капитальности) с нормативными сроками службы от 15 до 150 лет. Объекты недвижимости в течение срока своего существования подвержены разного рода износам.

Износ характеризует потерю пригодности и уменьшение стоимости недвижимости по различным причинам. Износ как техническое понятие характеризует потерю первоначальных потребительских свойств. Как экономическое понятие, износ это степень обесценения или устаревания, потеря первоначальной или восстановительной стоимости. По отношению к недвижимости обычно рассматривают 3 основных вида износа: 1) физический износ – потеря стоимости, вызванная разрушением недвижимости под действием природных, физико-химических, эксплуатационных и других факторов; 2) функциональный износ, функциональное (моральное) обесценение или устаревание – потеря стоимости, вызванная появлением каких-либо более дешевых, либо более производительных аналогов; 3) экономический (внешний) износ, экономическое обесценение или устаревание – потеря стоимости, вызванная крупными научно-техническими и социально-политическими прорывами в жизни общества, которые характеризуются появлением совершенно новых объектов, не имеющих аналогов.

Накопленный совокупный износ – уменьшение первоначальной (восстановительной) стоимости, которая происходит в результате физического разрушения, функционального или внешнего устаревания, либо комбинация различных видов износов.

Свойства недвижимости:

- Разнородность и уникальность. Практически невозможно говорить о двух одинаковых квартирах, о двух одинаковых зданиях, о двух одинаковых участках, т.к. у них будут обязательно отличия, по крайней мере, по местоположению.

- Необходимость постоянного управления. Любой объект недвижимости нуждается в управлении, независимо от его функционального назначения. (Это обслуживание коммунальными услугами, охрана и текущий ремонт, поиск арендаторов, различные сезонные и профилактические работы)

- Недвижимость нельзя отправить на склад до востребования.

- Особый вид собственности. В отличие от других товаров, владение недвижимостью затрагивает интересы других граждан и/или юридических лиц, поэтому операции с недвижимостью связаны с определенными процедурами, которые призваны обеспечить учет интересов государства, местных органов власти, других субъектов права.

- Низкий уровень ликвидности.

Права собственности

Право собственности – определенная совокупность правомочий, принадлежащих лицу правообладателю.

Содержание права собственности: собственнику принадлежат права владения, пользования и распоряжения своим имуществом. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе: 1) отчуждать свое имущество в собственность другим лицам; 2) передавать, оставаясь собственником, права владения, пользования и распоряжения имуществом; 3) отдавать имущество в залог; 4) обременять его другими способами; 5) распоряжаться им иным образом. Статья 209 ГК РФ.

Общие положения о праве собственности на землю. Право собственности на земельный участок распространяется на находящиеся в границах этого участка: 1) поверхность (почвенный слой); 2) замкнутые водоемы; 3) находящиеся на нем лес и растения.

Лица, имеющие в собственности земельный участок вправе: 1) продавать его; 2) дарить его; 3) отдавать в залог; 4) сдавать в аренду; 5) возводить на нем здания и сооружения, осуществлять их перестройку или снос; разрешать строительство на нем третьим лицам; 6) использовать по своему усмотрению все, что находится над и под поверхностью этого участка; 7) распоряжаться им иным образом.

Таким образом, право собственности на недвижимое имущество представляет собой совокупность отдельных прав, каждое из которых может быть по решению собственника отделено и передано третьему лицу на ограниченный во времени период или бессрочно. Совокупность всех отдельных прав образует полное право собственности. Передача кому-либо одного или нескольких прав приводит к возникновению частичных прав собственности. Наиболее распространенными частичными правами являются: передача по договору аренды прав владения или пользования. Имущество может находиться в организациях или у отдельных лиц на праве: 1) собственности. Право собственности возникает у организации независимо от источника приобретения имущества, т.е. как внесенная учредителем в качестве вклада в уставный капитал; изготовленная самой организацией; приобретенная за плату у других организаций; полученная безвозмездно или в качестве субсидии государственного органа; в обмен на товары и другие варианты приобретения имущества. 2) хозяйственного ведения. При этом организация владеет имуществом, но не вправе передавать это имущество, сдавать в аренду, отдавать в залог, вносить в уставный капитал хозяйственных обществ без согласия собственника. 3) право оперативного управления, при котором казенные предприятия при котором казенные предприятия, учреждения осуществляют в отношении закрепленного за ними имущества права владения в пределах установленных законов, в соответствии с целями своей деятельности, заданиями собственника и назначением имущества. 4) право договора аренды, при котором арендодатель обязуется предоставить арендатору имущество за плату во временное владение или во временное пользование. Собственник недвижимого имущества (земельного участка, другой недвижимости) вправе требовать от собственника соседнего земельного участка предоставления права ограниченного пользования соседним участком (сервитута). Сервитут может устанавливаться для обеспечения прохода или проезда через соседние земельные участки, прокладки и эксплуатации линии электропередач, связи или трубопроводов, обеспечение водоснабжения или мелиорации, а также других нужд собственника, которые требуют установления сервитута. Сервитут устанавливает по соглашению между лицом, требующим установления сервитута и собственником соседнего участка, и подлежит регистрации в порядке, установленном для регистрации прав на недвижимое имущество.

Обременения и сервитуты конкретного участка определяются с помощью правовой экспертизы недвижимого имущества. Цель экспертизы – достоверно определить истинный объем прав на имущественный объект. Цель правовой экспертизы достигается с помощью изучения и анализа правоустанавливающих документов. При проведении правовой оценки имущества следует иметь в виду, что право собственника по отчуждению имущества может быть ограничено или прямо запрещено законом. Одним из таких ограничений может быть арест имущества, налагаемый судом. Сделки возможны только после снятия ареста. Запрещение отчуждения налагается при предоставлении любых ссуд, а также при залоге недвижимости. Залоговое обязательство не препятствует распоряжению имуществом, но обременяет нового собственника выполнение обязательства по погашению долга бывшего владельца. Ограниченно право пользования имуществом, являющимся совместной собственностью, когда выдел конкретной доли затруднен или невозможен. Если при наличии документов, подтверждающих определенный правовой режим объекта, выясняется, что субъекту не может принадлежать имущество на таких правах, либо ранее было нарушено действующее законодательство, сделка признается недействительной (ничтожной), т.е. исключается возможность перехода права собственности.

Оценка стоимости недвижимости

|

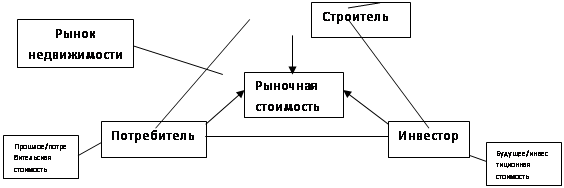

К субъектам рынка относятся строитель, потребитель, инвестор. На пересечении интересов (баланс интересов) основных субъектов рождается рыночная стоимость. Стоимость можно извлечь из прошлого, поставив себя на место потребителя, из настоящего, поставив себя на место строителя, и наконец, из будущего, поставив себя на место инвестора.

| Прошлое | Потребитель | Сравнительный подход |

| Настоящее | Строитель | Затратный подход |

| Будущее | Инвестор | Доходный подход |

Только одновременное использование всех трех подходов позволяет определить рыночную стоимость недвижимости. При стабильной экономике затратный подход указывает нижнюю границу рыночной стоимости недвижимости. Доходный подход определяет рыночное поведение типичного инвестора и указывает на максимальную рыночную стоимость объекта на данном рынке в данное время. Результат сравнительного подхода при надежной информации о рыночных сделках дает некий промежуточный результат.

Стоимость и цена – понятия принципиально разные. Рыночная стоимость – это наиболее вероятная цена, по которой имущество перейдет из рук в руки в условиях свободного открытого и конкурентного рынка (такой рынок определяется условиями «чистой сделки»), т.е. рыночная стоимость – категория гипотетическая (предполагаемая, вероятностная). Цена – фактическое количество денег, за которое имущество перейдет из рук в руки в данном месте в данное время, т.е. цена – исторический факт.

Виды стоимости

Рыночная стоимость является основным стандартом стоимости.

Инвестиционная стоимость – это наивысшая цена, которую готов заплатить инвестор за имущество, исходя из его способности удовлетворять индивидуальным инвестиционным требованиям. В отличие от всех других видов стоимости, инвестиционная стоимость оценивает не то, что есть, а то, что может быть.

Ликвидационная стоимость – это денежная сумма, которую собственник имущества может получить при ликвидации этого имущества. Существуют 3 подвида ликвидационной стоимости.

1й подвид – планомерная ликвидационная стоимость. Определяется как типичная сумма, которую ожидают получить от открытой продажи имущества при условии, что у продавца имеется некий период времени для проведения комплекса мероприятий по максимизации прибыли от реализации имущества и повышения его ликвидности.

2й подвид – вынужденная ликвидационная стоимость. Здесь накладывается дополнительное условие срочной продажи имущества «в том виде, как оно есть, и в том месте, где оно находится». Принудительная ликвидация означает, что имущество распродается настолько быстро, насколько это возможно.

3й подвид – ликвидационная стоимость прекращения существования активов предприятия. В этом случае активы предприятия не продаются, а списываются и уничтожаются. Очевидно, что такая стоимость является отрицательной величиной.

Полная восстановительная стоимость (ПВС) – это либо стоимость воспроизводства в современных условиях и текущих ценах точно такого же объекта (его полной копии), как и оцениваемый, либо стоимость приобретения в текущих ценах на свободном рынке нового объекта, полностью идентичного данному по конструктивным, функциональным, эксплуатационным и другим характеристикам. В этом случае «восстанавливаются все недостатки и несоответствия», наличие которых неизбежно в устаревшем объекте.

Остаточная восстановительная стоимость (или текущая стоимость объекта) – определяется как полная восстановительная стоимость за вычетом совокупного обесценения.

Полная стоимость замещения – это минимальная стоимость приобретения в текущих ценах на свободном рынке объекта, аналогичного оцениваемому по функциональному назначению, имеющему эквивалентную полезность, но построенного из новых материалов в соответствии с современными стандартами, дизайном и планировкой.

Балансовая стоимость – это стоимость основных фондов предприятия в ценах приобретения или стоимость ввода в эксплуатацию. Балансовая стоимость не является экономической – это нормативная стоимость, необходимая для учета и определения налогооблагаемой базы.

Ипотечная (залоговая) стоимость – наиболее вероятная цена, по которой объект может быть продан на рынке в случае прекращения выплат по ипотечному кредиту.

Принципы и методы оценки недвижимости

Принципы оценки стоимости формируют и определяют те позиции, с которых анализируется собственность. Они имеют свою структуру и внутреннюю взаимосвязь. Данные принципы – это интерпретация экономических законов с точки зрения оценки имущества. Все принципы, используемые при оценке недвижимости можно отнести к трем группам: 1) принципы, основанные на представлениях пользователя: 1.1 принцип полезности (доходности), 1.2 принцип замещения, 1.3 принцип ожидания; 2) принципы, отражающие связь компонентов собственности: 2.1 принцип добавочной продуктивности, 2.2 принцип предельной производительности (предельной доходности), 2.3 принцип вклада, 2.4 принцип сбалансированности (равновесия или пропорциональности), 2.5 принцип экономического размера, 2.6 принцип экономического разделения; 3) принципы, обусловленные действием рыночной среды: 3.1 принцип альтернативности, 3.2 принцип изменчивости, 3.3 принцип зависимости, 3.4 принцип предложения и спроса, 3.5 принцип конкуренции, 3.6 принцип соответствия.

Результатом анализа недвижимости, основанного на перечисленных принципах, является определение наиболее эффективного использования земли, которая призвана обеспечить собственнику получение наибольших выгод. В этом воплощается главный принцип оценки – принцип наиболее эффективного использования (НЭИ). «Стоимость подобно красоте определяется точкой зрения судящего о ней»

Полезность – способность конкретного объекта удовлетворять потребности пользователя.

Замещение –

Максимальная стоимость объекта определяется наименьшей ценой, по которой возможно приобретение другого объекта эквивалентной полезности. Любые объекты оценки, несмотря на их разнообразие сопоставимы с точки зрения своей способности удовлетворять определенные потребности владельца или приносить ему доход.

Принцип ожидания – прошлое и настоящее состояние объекта важны как исходная база, ключ к пониманию его будущего развития. Стоимость недвижимости определяется выгодами, которые, как ожидается, она принесет своему владельцу в будущем. В основе принципа ожидания лежит теория изменения стоимости денег во времени (теория капитализации).

Принцип добавочной продуктивности – при надлежащем использовании основных факторов производства (труд, земля, капитал и управление) для получения дохода после возмещения затрат на них обычно остается добавочная стоимость, которую принято относить к земле. Добавочная продуктивность определяется чистым доходом, относящимся к земле после компенсации затрат на труд, капитал и управление.

Принцип предельной производительности – увеличение того или иного фактора производства может увеличивать или уменьшать стоимость объекта. Из этого вытекает еще один принцип оценки недвижимости. Этот принцип базируется на теории предельного дохода и предельных издержек и называется принципом предельной производительности.

По мере добавления ресурсов к основным факторам производства чистая отдача имеет тенденцию увеличиваться более быстрыми темпами, чем рост затрат, однако после достижения определенной точки общая отдача хотя и растет, но уже замедляющимися темпами. Это замедление происходит до тех пор, пока прирост стоимости не станет меньше чем затраты на добавленные ресурсы.

Принцип вклада. Вклад - это сумма, на которую изменяется стоимость недвижимости вследствие наличия или отсутствия какого-либо фактора производства. Стоимость каждого элемента объекта оценки определяется вкладом этого элемента в общую стоимость объекта, т.е. стоимость каждого элемента равна величине, на которую уменьшается общая стоимость собственности в отсутствии этого элемента.

Принцип сбалансированности (равновесия) – стоимость недвижимости определяется степенью равновесия между её парными элементами – землей и улучшениями.

Принцип «Экономический размер» - на любом рынке существует оптимальное количество земли, необходимое для наиболее эффективного использования различных типов собственности.

Экономическое разделение – имущественные права следует разделять и соединять таким образом, чтобы увеличить общую стоимость объекта. Разделение может применяться к различным имущественным правам: 1) физическое разделение; 2) разделение по правам пользования (ограничение прав пользования); 3) разделение по видам имущественных прав (совместная аренда, партнерство, акционирование и т.п.); 4) разделение по времени пользования (аренда на разные сроки, пожизненное владение, будущие права – опционы).

Альтернативность как принцип и его формулировка

В условиях свободного рынка покупатель и продавец имеет ряд альтернатив приобретения и продажи объектов собственности за определенную цену.

Изменчивость Стадия жизненного цикла имущества социальные, экономические, политические и другие факторы постоянно оказывают положительное или отрицательное влияние на стоимость имущества.

Фундаментальный принцип – принцип наиболее эффективного использования земли. Наиболее эффективное использование – это вероятное и юридически разрешенное использование участка земли, которое является физически возможным, экономически обоснованным и приводит к его наивысшей стоимости.

Методы оценки недвижимого имущества

1. Затратный подход: 1.1 Метод сравнительной единицы; 1.2 Метод разбивки на компоненты (определение затрат по укрупненным видам работ; 1.3 Метод количественного обследования (актуализация сметной стоимости).

2. Рыночный подход (методы сравнения продаж): 2.1 Метод прямого сравнительного анализа продаж; 2.2 Анализ парных продаж; 2.3 Анализ вторичного рынка; 2.4 Статистический анализ – построение регрессионных моделей; 2.5 Классификационный анализ; 2.6 Метод валового рентного мультипликатора (доходно-стоимостной подход).

3. Доходный подход (методы капитализации дохода): 3.1 Прямая капитализация дохода (капитализация по норме дохода); 3.2 Дисконтирование будущих денежных потоков (DCF-анализ «discounting cash flow»)

Методы затратного подхода

Метод сравнительной единицы. Наиболее популярный метод, основанный на сравнении стоимости единицы строительного объема или площади объекта оценки и объектов аналогов. Объект аналог подбирается по укрупненным показателям стоимости строительства (например, сборники УПВС – укрупненные показатели восстановительной стоимости строительства, и другие. Эти сборники имеют отраслевой характер). Каждый из этих сборников отражает стоимость единицы строительства в базовом году (базовые годы – 1969, 1984, 1991). Зная стоимость строительной единицы в базовом году и строительный объем (или площадь) объекта оценки, легко посчитать затратную стоимость объекта (ПВС - полная восстановительная стоимость) в ценах базового года. Для перехода от цен базового года в цены на дату оценки используются соответствующие индексы цен (источник – фирма «Ко-Инвест», осуществляющая мониторинг цен в строительстве и выпускающая ежеквартально «Сборники цен в строительстве», а также, региональные индексы, публикуемые органами местного самоуправления в регионах). Из полученной восстановительной стоимости объекта вычитается накопленный износ (физический, функциональный и экономический).

Нормы отдачи (используются в качестве коэффициентов дисконтирования):

1) внутренняя норма отдачи (IPR);

2) норма отдачи для собственного капитала (определяется по модели оценки капитальных активов – CAPM);

3) норма отдачи для совокупного капитала, собственного и заемного (средневзвешенная стоимость капитала WACC).

Методы оценки недвижимости. Все методы оценки недвижимости группируются в 3 подхода: затратный, доходный и сравнительный (рыночный).

Методы затратного подхода - основаны на предположении, что затраты на строительство объекта (за минусом износа) в совокупности с рыночной стоимостью земельного участка, на котором этот объект находится, являются приемлемым ориентиром для определения рыночной стоимости всего объекта недвижимости. Однако необходимо помнить, что оценка стоимости объекта по затратам далеко не всегда отражает рыночную стоимость (для объектов с износом более 50% этот метод уже не эффективен).

Метод прямого сравнительного анализа продаж (рыночный подход) – метод основан на принципе замещения, который гласит: типичный покупатель не купит на рынке объект недвижимости, если его стоимость превышает затраты на приобретение на рынке схожего объекта эквивалентной полезности. Этот метод заключается в анализе фактических сделок купли-продажи аналогичных объектов недвижимости, сравнении их с оцениваемым объектом и внесении соответствующих поправок на различия между объектом оценки и объектами сравнения. В результате устанавливается сопоставимая цена каждого объекта сравнения, как если бы все объекты сравнения имели те же характеристики, что и объект оценки. Эти откорректированные цены позволяют оценщику сделать вывод о рыночной стоимости оцениваемого объекта. Этот метод наиболее эффективен в основном на активных секторах рынка недвижимости. Реализация данного метода предполагает выполнение следующих процедур: 1) выявление недавних продаж сопоставимых объектов; 2) выбор единицы сравнения; 3) выбор элементов сравнения (элементов отличия); 4) определение и обоснование поправок (корректировок) к цене каждого из сравниваемых объектов; 5) внесение поправок к ценам объектов сравнения.

Вторым по значимости методом сравнительного подхода является метод валового рентного мультипликатора.

Основными элементами сравнения являются: 1) передаваемые права собственности, 2) условия сделки, 3) условия рынка (дата продажи), 4) местоположение, 5) состояние объекта (год строительства, износ), 6) физические отличия (несущие и ограждающие конструкции), 7) компоненты собственности, непосредственно не связанные с недвижимостью.

Подход на основе МВР – мультипликатора валовой ренты

![]()

![]()

Это метод основан на существовании определенного соотношения между стоимостью здания и доходом, который оно способно генерировать.

Последовательность реализации метода: 1й этап: 1) выбор объектов сравнения, сопоставимых с оцениваемым; 2) определение цен продаж объектов сравнения и индексация этих цен на дату оценки; 3) определение доходности объектов сравнения путем умножения арендной ставки на площадь объекта; 4) определение соответствующих мультипликаторов валовой ренты путем деления цены продаж на величину дохода сравнимых объектов (арендной платы или ренты); 5) определение единого МВР (обычно по признаку моды); 2й этап: 1) определение рыночной арендной платы (по результатам анализа рынка); 2) выделение рыночной ставки аренды; 3й этап: определение текущей стоимости объекта 1) Определение арендной платы для оцениваемого объекта (дохода); 2) Определение стоимости оцениваемого объекта путем умножения Дохода на МВР. Получаем стоимость.

![]()

Данный метод эффективен для объектов недвижимости, активно оборачивающихся на рынке (квартиры, торговые магазины).

Доходный подход к оценке недвижимого имущества

Методы капитализации дохода

Данный подход наиболее адекватно описывает поведение на рынке типичного инвестора, которого волнуют два вопроса: 1) какой доход он получит на вложенные средства; 2) в какой мере он сможет возвратить вложенные средства обратно (реверсия). Различают два метода капитализации дохода: 1) прямая капитализация дохода (капитализация по норме дохода); 2) дисконтирование будущих денежных потоков (капитализация по норме отдачи).

Капитализация – конвертация будущих доходов в текущую стоимость.

Денежный поток (CF-cash flow) – это в основе чистая прибыль плюс амортизация.

Стоимость капитала и фактор риска

Методы оценки недвижимости в рамках доходного подхода построены на теории капитализации, которая в свою очередь основана на теории существования денег во времени.

(1й финансовый закон: завтрашний доллар стоит дешевле, чем сегодняшний. 2й финансовый закон: завтрашний доллар – рискованный доллар)

PV- настоящая стоимость (present value)

FV- будущая стоимость (future value)

Рынок капитала предлагает две возможности: 1) вы можете отдать свои деньги в пользование за определенную плату; 2) вы может взять деньги в пользование, заплатив за это определенную сумму. Очевидно, что эта сумма будет платой за пользование капиталом, которая и определяет его стоимость.

Если вы инвестируете деньги в какой-либо рыночный проект, то перед вами также открываются две возможности: 1) вложить деньги в государственные ценные бумаги, которые считаются безрисковыми (безопасными) в связи с их высокой ликвидностью; 2) вложить средства в определенный предпринимательский проект. В этом случае инвестор принимает на себя риски различных уровней, причем чем выше доходность проекта, тем выше риск.

Разберем это на примере: Допустим государство гарантирует плату за пользование капиталом в размере 6% годовых. Тогда через год инвестор получит: ![]() , где 120 000 – это вложения капитала (инвестиции). В этом случае принято говорить, что «стоимость капитала составляет 6%».

, где 120 000 – это вложения капитала (инвестиции). В этом случае принято говорить, что «стоимость капитала составляет 6%».

Рынок капитала предоставляет инвестору и другую возможность. Эта возможность предполагает наличие на рынке недвижимости в качестве объекта инвестирования. При этом известно, что плата за капитал при инвестировании в определенную недвижимость составляет 12%. Эта норма может рассматриваться как альтернативная стоимость капитала. С учетом альтернативной стоимость капитала, настоящая стоимость 120 000 для данного инвестиционного проекта составит: ![]() . Существенная разница в стоимости капитала при вложениях в государственные ценные бумаги и доходную недвижимость связана с тем, что капиталовложения в недвижимость подвержены влиянию факторов риска. В то время, как инвестиции в государственные ценные бумаги можно рассматривать как безрисковые (безопасные), поскольку отличаются самой высокой ликвидностью. Таким образом, различия в текущей стоимости 6064 доллара, стоимости ожидаемого будущего дохода (120 000), при двух альтернативных вариантах инвестирования – это премия за риск, связанный с вложением средств в предпринимательский проект.

. Существенная разница в стоимости капитала при вложениях в государственные ценные бумаги и доходную недвижимость связана с тем, что капиталовложения в недвижимость подвержены влиянию факторов риска. В то время, как инвестиции в государственные ценные бумаги можно рассматривать как безрисковые (безопасные), поскольку отличаются самой высокой ликвидностью. Таким образом, различия в текущей стоимости 6064 доллара, стоимости ожидаемого будущего дохода (120 000), при двух альтернативных вариантах инвестирования – это премия за риск, связанный с вложением средств в предпринимательский проект.

1) Между доходом и стоимостью всегда находится риск, поэтому доход от инвестиций в недвижимость определяется её стоимостью в той мере, в какой владение этой недвижимостью связано с риском.

2) Разумный инвестор при инвестициях в доходную недвижимость рассчитывает получить премию не менее той нормы оплаты за капитал, которую предлагает государство при вложениях в государственные ценные бумаги (безрисковая ставка).

3) Дополнительные премии (сверх безрисковой ставки), которые требует инвестор, связаны с тем, как он оценивает принимаемые на себя риски различных уровней в связи с вложением средств в конкретный предпринимательский проект.

4) Инвестор оценивает риски и соответственно требует премии за них, ориентируясь на рыночные нормы оплаты за капитал, при инвестициях в объекты, сопоставимые с оцениваемым по основным характеристикам, т.е. для определения нормы оплаты за капитал в основу берется норма оплаты, на которую можно рассчитывать, инвестируя средства в альтернативный проект на рынке недвижимости (альтернативная стоимость капитала).

5) Стоимость капитала, определяемая коэффициентами капитализации для конвертации будущих доходов в настоящую стоимость – это ожидаемая ставка дохода, необходимая для того, чтобы побудить инвестора купить права на будущие потоки доходов, связанные с участием в данном инвестиционном проекте.

Оценка способности недвижимого имущества приносить доход

Основные характеристики дохода: 1) объем (размер); 2) продолжительность (тот период, в течение которого инвестор надеется получать доход); 3) уровень риска.

Для измерения дохода используют следующие понятия: 1) потенциальный валовый доход (идентично понятию выручка) (ПВД, PGI); 2) действительный или эффективный валовый доход (ДВД или ЭВД, EGI); 3) чистый операционный доход (ЧОД, NOI); 4) денежный поток до уплаты налога (Денежный поток = Cash Flow – это в основе чистая прибыль + амортизация); 5) денежный поток после уплаты налогов; 6) возврат средств от продажи объекта по окончании срока владения (реверсия).

Потенциальный валовый доход (ПВД,PGI) - это общий потенциальный валовый доход, который способен принести объект недвижимости при условии полной загрузки площадей, определяется умножением рыночной арендной ставки на общую площадь объекта.

Действительный или эффективный валовый доход (ДВД или ЭВД, EGI) – ожидаемый доход от недвижимости с учетом уровня незанятости помещений (скидки за простой) и потерь при сборе арендной платы (скидка за простой обычно принимается в размере 8-12% от ПВД).

Чистый операционный доход (ЧОД, NOI) – действительный или ожидаемый чистый доход, который остается после вычитания из ДВД операционных расходов до выплаты сумм по обслуживанию долга и начисления амортизации.

Возврат от продажи – представляет собой единовременный доход, который может быть в форме: 1) валовой реверсии – общей выручки от продажи объекта; 2) чистой реверсии – валовой реверсии за вычетом комиссионных брокерам, гонораров юристов, затрат на маркетинг и прочих расходов, связанных с реализацией объекта.

Операционные расходы – периодические затраты, необходимые для поддержания объекта в состоянии функциональной пригодности. Существует 3 основные группы операционных расходов: 1) условно-постоянные расходы, 2) условно-переменные расходы, 3) расходы на замещение (резерв на восстановление короткоживущих элементов недвижимости).

Условно-постоянные расходы – это расходы, которые не зависят по величине от степени заполнения объекта. Обычно к ним относят имущественные налоги и страховые взносы. Страховые платежи обычно принимаются в размере 0,03% от восстановительной стоимости объекта.

Условно-переменные расходы – это расходы, которые изменяются в зависимости от загрузки объекта. Состав переменных расходов для каждого вида собственности имеет свои отличия, но практически для любого объекта недвижимости имеют мест: 1) расходы на управление, 2) расходы по заключению арендных соглашений, 3) расходы на заработную плату обслуживающему персоналу, 4) расходы на коммунальные услуги, 5) расходы на уборку и вывоз мусора, 6) расходы на содержание и ремонт зданий и сооружений, 7) расходы на содержание территории, 8) расходы по охране объекта и т.д.

Расходы на управление связаны с основными функциями управления недвижимостью: 1) поиск арендаторов и заключение арендных договоров, 2) поддержание объекта в состоянии функциональной пригодности, 3) разработка стратегии по оптимальному использованию объекта.

Большие комплексы могут внести значительные расходы на оплату средств связи, юридические, бухгалтерские, маркетинговые и другие услуги.

Обычно, величина этих расходов устанавливается в виде % от ЭВД (эффективного валового дохода) – 3-5% от ЭВД.

Расходы на заработную плату – включают оплату персонала, непосредственно занятого на содержании и эксплуатации объекта.

Расходы на коммунальные услуги – обычно определяются по факту.

Расходы на уборку территории – определяются в виде ставки на единицу площади.

Расходы на содержание и ремонт - связаны с затратами на текущий ремонт. Эта статья расходов связана с суммой расходов на замещение. Чем больше резерв, тем меньше расходы на ремонт.

Расходы на обеспечение безопасности - включают расходы на организацию пропускного режима, патрулирование, содержание охранных систем и оборудования.

Прочие расходы – обычно составляют 2% от суммы всех операционных расходов.

Расходы на замещение (резерв) – предусматривают периодическую замену быстроизнашивающихся (короткоживущих) компонентов улучшений. Обычно к таким компонентам относятся: 1) кровля, ковровые и другие покрытия, прочие элементы с коротким сроком эксплуатации; 2) санитарно-техническое оборудование, электроарматура, приборы; 3) лифты и другое механическое оборудование; 4) подъездные дороги, пешеходные дорожки, газоны и т.п.

К этой же статье относят расходы на косметический ремонт помещений.

Теория капитализации и коэффициенты капитализации

Для определения доходности могут быть использованы две величины: 1) относительный доход на инвестиции (интерес – так его называют во всех мире) ![]() ; 2) относительная скидка или дисконт

; 2) относительная скидка или дисконт ![]() .

.

Эти величины характеризуют приращение капитала по отношению к начальной или конечной сумме. Процентное соотношение между доходом и вложенным капиталом называют ставкой дохода на инвестиции. Если воспользоваться определенной рыночной ставкой дохода на вложенный капитал, то, зная величину потенциального дохода, который способен принести данный объект недвижимости за период владения (инвестиционный цикл), можно рассчитать необходимый объем инвестиций в данную недвижимость, характерную для данного рынка, т.е. определить её рыночную стоимость.

Взаимосвязь того или иного вида доходов (NOI, CF) и стоимости имущества выражается коэффициентами капитализации. Существует два вида коэффициентов капитализации: 1) нормы дохода, 2) нормы отдачи или нормы прибыли. В зависимости от используемых показателей ежегодного дохода и вида имущества, различают следующие нормы дохода: 1) общий коэффициент капитализации R0; 2) коэффициент капитализации для собственного капитала; 3) коэффициент капитализации для земли; 4) коэффициент капитализации для зданий; 5) коэффициент капитализации для заемного капитала.

Похожие работы

... заданий, а также знаний по эффективному выбору вариантов сделок с недвижимостью. Задания для выполнения контрольных работ для студентов заочного отделения по дисциплине «Экономика недвижимости» Задания по контрольной работу устанавливаются в зависимости от начальной буквы фамилии студента согласно следующему распределению: Начальная буква фамилии студента № теоретического вопроса ...

... объектов к оцениваемому, т.е. необходимо определить, за какую цену был бы продан сравниваемый объект, если бы он имел те же характеристики, что и, оцениваемый. 3. Экологические факторы и их влияние стоимость недвижимости. Экологический фактор в стоимости жилья формируется, во-первых, под воздействием субъективного представления каждого покупателя о том, что такое хорошая и плохая экология, а во- ...

... время, как на других сегментах коммерческой недвижимости кризис спровоцировал обвальное снижение цен и увеличение предложения на открытом рынке. Анализ продуктивности первоклассной коммерческой недвижимости в Санкт-Петербурге, даёт основания предположить, что риск инвестиций в такую недвижимость вероятно ниже, чем риск инвестиций в потерявшие кредит доверия финансовые инструменты. Если с этим ...

... участникам рынка. Все это сдерживает масштабы и скорость оборота недвижимости, снижает эффективность экономики в целом. Связь между инфраструктурным обеспечением и эффективностью рынка недвижимости. Проблемные вопросы организации инфраструктуры рынка недвижимости Важность инфраструктуры для эффективного развития и функционирования рынка недвижимости доказана практикой. В случае ее ...

0 комментариев