ПЛАНИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

Содержание

Введение

1. Прибыль и ее роль в рыночной экономике.

2. Методы планирования прибыли.

3. Распределение и использование прибыли на предприятии.

Заключение

Список использованной литературы

Введение

Тема курсовой работы является потому особенно актуальной, что затрагивает ключевую экономическую категорию – прибыль предприятия. Прибыль предприятия является главной целью предпринимательской деятельности. Прибыль создает определенные гарантии для дальнейшего существования и развития предприятия. Каждое предприятие, прежде чем начать производство продукции, определяет, каждую прибыль, какой доход оно сможет получить.

Прибыль предприятия создает базу экономического развития государства в целом. Механизм перераспределения прибыли предприятия через налоговую систему позволяет "наполнять" доходную часть государственных бюджета всех уровней (общегосударственного и местных). Это дает государству возможность успешно выполнять возложенные на него функции и осуществлять намеченные программы развития экономики.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что предприятие, получив финансовую самостоятельность и независимость, вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции.

Целью данной работы является рассмотрение планирования и распределения прибыли предприятия.

1. Прибыль и ее роль в рыночной экономике

Ориентация отечественной экономики на рыночные отношения потребовала пересмотра отношения к прибыли, что обусловлено ее особым местом в системе хозяйствования.

Прибыль выступает как экономическая категория, оценочный результативный показатель, целевой ориентир, инструмент расчета чистого дохода общества, источник формирования различных фондов. Экономическое содержание прибыли тождественно понятию «прибавочная стоимость». Как экономическая категория прибыль отражает совокупность отношений субъектов хозяйствования, участвующих в формировании и распределении национального дохода.

Основными функциями прибыли являются: учетная, оценочная, стимулирующая.

Как результативный показатель она характеризует эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост (снижение) объемов деятельности.

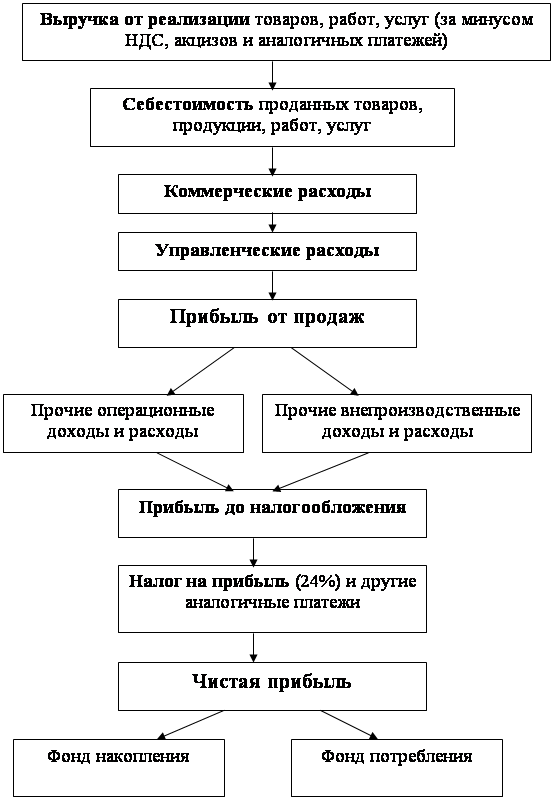

Как количественный показатель прибыль представляет собой разницу между ценой и стоимостью товаров, между объемом продаж. и себестоимостью (в сфере обращения - междуваловыми доходами и издержками обращения). Прибыль, являясь конечным результатом деятельности предприятия, создает условия для его расширения, развития, самофинансирования и повышения конкурентоспособности.

2. Методы планирования прибылиПланирование прибыли, с переходом к рыночной экономике занимает центральное место в стратегическом управлении коммерческим предприятием.

Разработка плана по прибыли - сложный процесс, основанный на глубоком знании конъюнктуры рынка, возможностей предприятия, условий и факторов, определяющих конкурентоспособность предприятия, умении предвидеть реальные пути получения высоких доходов.

Процесс планирования прибыли состоит из нескольких этапов анализа прибыли за прошедший исследуемый период, расчета ее прогнозной величины; оценки достоверности произведенных расчетов; разработки плана мероприятий по обеспечению получения запланированного размера.

Планирование прибыли выступает как составная часть финансового планирования. Оно проводится раздельно по всем видам деятельности предприятия. В условиях стабильной экономики планирование осуществляется на 3-5 лет, распространено также текущее планирование (в рамках одного года) и кратковременное (на квартал, полугодие).

В процессе разработки прогнозов прибыли могут быть использованы следующие методы:

-метод определения прибыли на вложенный капитал;

-технико-экономических расчетов (нормативный);

-расчетно-аналитический;

-прямого счета;

-экономико-статистический (метод скользящей средней, уравнение простой регрессии, метод удвоенной средней, метод экстремумов, производственная функция, логарифмический);

-экономико-математический (множественная корреляционно-регрессионная модель);

-метод оптимизационных моделей;

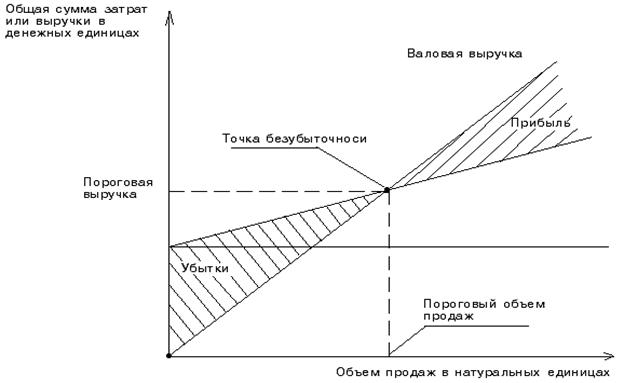

-метод, основанный на использовании в расчетах маржинального дохода.

3. Распределение и использование прибыли на предприятии.

Права и возможности в распределении и использовании прибыли имеют большое значение для любого хозяйствующего субъекта, так как прибыль выступает основным источником финансового, производственного и социального развития, материального развития его работников.

Система распределения и использования прибыли должна стимулировать дальнейшее развитие данного вида деятельности и освоение новых, материально заинтересовывать в увеличении прибыли.

Порядок распределения и использования прибыли коммерческого предприятия определяется принятой в данном обществе на данном этапе его развития методологией присвоения прибыли.

Действующий порядок распределения прибыли соответствует нынешнему этапу становления рыночных отношений, т. е. предприятие должно участвовать своей прибылью в формировании государственного бюджета, а оставшаяся часть прибыли должна быть распределена между собственником предприятия и собственником заемного капитала и других финансовых ресурсов в соответствии с заключенными договорами.

Объектом распределения на предприятии является балансовая прибыль. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно регулируется только часть прибыли, поступающая в бюджет. Определение направлений расходования прибыли остающейся в распоряжении предприятия находится в его компетенции. Таким образом, прибыль распределяется между государством, предприятием и собственниками. Налоговые платежи не должны влиять на заинтересованность предприятия в результатах деятельности. Распределение между предприятием и собственниками должно учитывать не только современное положение предприятия, но и перспективы его развития.

Формирование фондов и резервов вышестоящих организаций (холдингов, консорциумов) за счет прибыли входящих в них предприятий осуществляется по нормативам, устанавливаемым вышестоящим органом управления. Эти нормативы носят индивидуальный характер и зависят от финансового положения хозяйствующего субъекта.

Заключение

Как экономическая категория прибыль предприятия отражает чистый доход созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли.

Прибыль как экономическая категория выполняет определенные функции. Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью. Прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников. Прибыль является одним из источников формирования бюджетов разных уровней.

Прибыль является одним из ключевых индикаторов успешности финансово-хозяйственной деятельности. Поскольку факторов ее формирования, а таковыми являются отдельные виды доходов и расходов, много, возможно обособление различных показателей прибыли. Обособление тех или иных видов прибыли осуществляется, прежде всего, исходя из интересов лиц, имеющих отношение к предприятию.

Существуют различные методы планирования прибыли:

-метод определения прибыли на вложенный капитал;

-технико-экономических расчетов (нормативный);

-расчетно-аналитический;

-прямого счета;

-экономико-статистический (метод скользящей средней, уравнение простой регрессии, метод удвоенной средней, метод экстремумов, производственная функция, логарифмический);

-экономико-математический (множественная корреляционно-регрессионная модель);

-метод оптимизационных моделей;

-метод, основанный на использовании в расчетах маржинального дохода.

Список использованной литературы

1. Вахрин П.И Финансы. Учебник. – М.: Маркетинг, 2003.

2. Деева А. Н. Финансы. Учебное пособие – М.: Экзамен, 2004.

3. Ковалев В.В. Финансы организаций (предприятий): учеб. для вузов. - М. : Проспект, 2005.

4. Моляков Д.С. Теория финансов предприятий: учеб. пособие для студентов. - М.: Финансы и статистика, 2004.

5. Новодворский В.Д. Прибыль предприятия: бухгалтерская и экономическая.// Финансы. - 2003. - № 4.

6. Финансы организаций (предприятий): учеб. для вузов. / под ред. Н.В. Колчиной. - М.: ЮНИТИ-ДАНА, 2004.

7. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: учеб. пособие для вузов.- М.: ИНФРА-М, 2005

Похожие работы

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... на прибыль Балансовая прибыль – Налоги и другие обязательные платежи Накопление Чистая прибыль Потребление Рис. 3. Формирование и распределение прибыли предприятия. При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая ...

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства стимулировать развитие новых форм хозяйствования. 2.ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ СХПК «ПЛЕМПТИЦА - МОЖАЙСКОЕ» 2.1 Краткая экономическая характеристика объекта исследования Сельскохозяйственный производственный кооператив «Племптица-Можайское», создан в соответствии с ...

0 комментариев