ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА И РАСПРЕДЕЛЕНИЕ ЭКОНОМИИ ОБЩЕСТВЕННОГО ТРУДА МЕЖДУ СУБЪЕКТАМИ РЫНКА

ВВЕДЕНИЕ

В работе произведен методологический подход к определению взноса каждого фактора производства в повышение производительности общественного труда, рассчитана та часть эффекта от экономии общественного труда, который следует направить на увеличение доходов одного из субъектов рынка - наемного работника.

На протяжении последних лет в Украине наблюдались довольно высокие темпы экономического роста, повышалась эффективность производства, увеличивались доходы граждан. Вместе с тем оплата труда оставалась крайне низкой: в 1,5-2 раза ниже, чем в России, Беларуси, Казахстане, и на порядок ниже, чем в странах ЕС.

В различных публикациях выдвигается много предложений о постепенном "удорожании" рабочей силы. Например, говорится о необходимости ввести высокую почасовую оплату труда, увеличить долю оплаты труда в себестоимости продукции, уменьшить пенсионные и социальные начисления на фонд заработной платы, налоговую нагрузку на предпринимателей и т. д. Анализируя выдвинутые предложения, приходится констатировать, что в них отсутствует комплексное видение всех аспектов проблемы, игнорируется связь между повышением доходов работающих и показателями эффективности общественного производства, причем не обосновывается величина средств, которые могут быть направлены на повышение оплаты труда, без рисков инфляционных и прочих отрицательных последствий. А между тем уровень и темпы повышения оплаты труда зависят от того, насколько учитываются экономические интересы субъектов рынка - работодателей, государства, наемных работников.

Работодатель заинтересован в повышении прибыли. С этой целью он увеличивает объемы производства, внедряя новейшую технику, современные технологии и высококлассный менеджмент, снижая затраты и т. п. Поэтому оплата труда устанавливается, в соответствии со спросом и предложением на рынке рабочей силы в данном регионе, на самом низком из всех возможных вариантов уровне. Государству тоже необходимы экономический рост и повышение прибыльности хозяйственных единиц, ибо оно по стабильным нормативам получает налоги, наполняет доходную часть бюджета. Наименее заинтересованными в улучшении деятельности предприятия оказываются наемные работники, принимающие непосредственное участие в изготовлении и реализации продукции (услуг), ибо они остаются практически в стороне от распределения конечных результатов производства. Заработок наемных работников не зависит от повышения прибыльности предприятия, ведь все условия оплаты труда устанавливаются еще на стадии заключения трудовых соглашений при найме на работу. Таким образом, наемные работники находятся в неравном положении по отношению к работодателям и государству, потому что основную часть заработка получают в виде "аванса" по соглашению, а дополнительную — по "барской милости", так как ее размеры субъективно устанавливаются работодателями, при сугубо формальном участии профсоюзов, в виде разного рода премий и доплат (в коллективном договоре, как правило, условия премирования четко не определены). Наемные работники не выступают равноправными партнерами в распределении конечных результатов деятельности предприятия и не получают от них свою дополнительную долю, объективно им принадлежащую. В конечном счете проблема сводится к разработке метода определения той доли указанных результатов, на получение которой могут справедливо претендовать наемные работники.

Цель настоящей работы — методологически обосновать и на материалах официальной статистической отчетности определить вклад каждого фактора производства в повышение производительности общественного труда, дать стоимостную оценку той части экономии труда, которую следует направить на увеличение доходов наемных работников. В основу решения этой задачи следует положить концепцию экономии общественного труда. Для обоснования величины этой экономии (то есть повышения производительности общественного труда) нужно опираться на методологические и методические наработки по проблеме определения экономической эффективности производства. Анализ таких наработок, осуществленных отечественными и зарубежными учеными, показал, что традиционные подходы непригодны для использования на практике. Остановимся на этом подробнее.

Экономическая эффективность обычно трактуется как отношение полученного эффекта (результата) к текущим затратам или использованным ресурсам, которые обусловили этот эффект. В зависимости от цели анализа эффект может быть представлен разными показателями (физическим объемом выпуска, стоимостными показателями — валовым выпуском, добавленной стоимостью, чистой продукцией, балансовой или чистой прибылью и т. д.). В первом случае результат сопоставляется с потребленными ресурсами (расходами этих ресурсов за определенный период), во втором - с примененными ресурсами (совокупностью живого и овеществленного труда), которые принимали участие в производстве товаров (услуг) за этот период. Соответственно, различают затратный и ресурсный подходы к определению эффективности.

Ресурсный подход теоретически пригоден для оценки уровня эффективности, ибо знаменатель этого показателя учитывает все факторы производства (основные средства, оборотные средства, численность работников), а сопоставление двух последовательных периодов (лет) позволило бы определить темп повышения производительности общественного труда (то есть его экономии). Сложность практического осуществления данного подхода заключается в том, что каждый из используемых для изготовления продукции ресурсов имеет собственную экономическую природу и собственные единицы измерения. Нахождение их суммарной величины на основе традиционных приемов с помощью разного рода коэффициентов пересчета в стоимостные или трудовые единицы измерения искажает уровень полученных показателей, усложняет их сравнение в динамике или с соответствующими показателями других предприятий.

Был разработан принципиально новый методологический подход. Не требуя обязательного определения суммы экономических ресурсов, он базируется на понятиях системности, трансформации ресурсов в процессе производства, прямой и относительной экономии живого и овеществленного труда. По поводу последнего понятия К. Маркс писал: "Отнюдь не безразлично, производится ли: 1) прежний продукт при половине прежнего количества живого и овеществленного труда, или 2) удвоенный продукт при прежнем количестве труда, или 3) учетверенный продукт при удвоенном количестве труда. В первом случае труд — в живой или овеществленной форме — высвобождается и может быть употреблен иным способом...". Из приведенной цитаты видно, что в первом случае речь идет о прямой экономии общественного труда, а во втором и третьем случаях — об относительной, когда темп роста этого труда медленнее, чем продукта. В настоящее время мы имеем дело, как правило, с относительной экономией ресурсов или текущих расходов.

Результатом относительной экономии труда является общий экономический эффект - доля стоимости произведенного продукта, которая образуется тогда, когда темп его увеличения превосходит темп привлечения дополнительного труда. Если эту долю стоимости отнести к совокупному объему произведенного продукта, то получим показатель экономической эффективности производства, который дает возможность выяснить динамику экономической эффективности объекта исследования, сравнивать эффективность производства на разных предприятиях. Экономия общественного труда отражается через величины относительной экономии производственных факторов, а именно: численности занятых (N), основных средств (ОС), оборотных средств (ОбС) за рассмотренный период (год). Так, относительная экономия численности занятых адекватна понятию повышения производительности живого труда, относительная экономия основных средств — повышению фондоотдачи, а оборотных средств — повышению их оборотности. Поэтому рост производительности общественного труда в окончательном виде связан с улучшением использования овеществленного труда (основных средств и оборотных активов) и живого труда (занятых работников), то есть, по общепринятой терминологии, с повышением экономической эффективности производства. Количественное выражение этого повышения может быть определено путем формализации процесса преобразования экономических ресурсов (факторов производства) в конечный результат деятельности, под которым следует понимать потребительные стоимости и стоимость произведенной продукции. Ранее была выведена функциональная зависимость между эффективностью производства и его факторами.

Рассмотрим сжато экономическую интерпретацию показателей эффективности.

Общий экономический эффект (Э) на уровне экономики страны - это суммарная стоимость тех частей фактического объема выпуска (промежуточного потребления — ПП, потребления основного капитала — А, чистого внутреннего продукта — ЧВП), которые в рассматриваемом периоде (году) получены за счет относительно сэкономленного овеществленного и живого труда, то есть экономии общественного труда.

Общий экономический эффект обычной деятельности предприятия (Э) - это суммарная стоимость тех частей валовых доходов (материальных и других операционных расходов, амортизации и чистой продукции), которые в рассматриваемом периоде (году) получены за счет относительно сэкономленного овеществленного и живого труда.

В окончательном виде общий экономический эффект на уровне экономики страны рассчитывается по формуле

Э = (Iμ-1) • ПП1 + (If-1) •А1 + (IПТ - 1) • ЧВП1 , (1)

где ПП1, А1, ЧВП1 - соответственно, промежуточное потребление, потребление основного капитала и чистый продукт на конец года (1), которые суммарно равны объему выпуска (ВВ1);

Iμ, If, Iпт — соответственно, индексы отдачи оборотных средств, фондоотдачи и производительности живого труда на конец года (1) в сравнении с его началом (0).

В свою очередь,

Iμ = μ1: μ0: If ; If= f1: f0: IПТ = ПТ1: ПТ0, (2)

где μ1,μ0- отдача (оборотность) оборотных средств - ВВ: ОбС, соответственно, на конец (1) и начало года (0);

f1,f0- отдача (фондоотдача) основных средств - ВВ: ОС, соответственно, на конец (1) и начало года (0);

ПТ0 — отдача (производительность) живого труда на начало года (0), равная ВВ0: N0, здесь BB0 - объем выпуска на начало года;

N0 - численность занятых работников на начало года;

ПТ1 - отдача (производительность) живого труда на конец года (1), которая равна ВВ" : N1, здесь N1 - численность занятых работников на конец года, ВВ" - - объем выпуска 1-го года в ценах 0-го года (сопоставимых ценах). Для этого объем выпуска 1-го года следует скорректировать на индекс (изменение) цен производителей за этот период (Iцп): ВВ"1 = ВВ1: Iцп.

Общий экономический эффект (Э) представляет собой арифметическую сумму эффектов от использования отдельных факторов производства:

Э = Эμ + Эf+ Эпл, (3)

где

Эμ = (Iμ-1) • ПП1, -эффект от использования оборотных средств (грн.); (4)

Эf = (If-1) •А1, - эффект от использования основных средств (грн.); (5)

Эвт = (IПТ - 1) • ЧВП1 — эффект от использования живого труда (грн.). (6)

Обобщающий показатель экономической эффективности (КЭ) составляет долю общего экономического эффекта в фактическом валовом выпуске (валовых доходах предприятия) за рассматриваемый период. Поскольку КЭ обычно меньше единицы, то его лучше представить в процентах или темпах роста (ТЭ):

Кэ = (Э : ВВ1) •100%, или Тэ = 100 + Кэ (%); (7)

здесь КЭ представляет собой сумму частных показателей эффективности использования каждого фактора производства:

КЭ = ![]() (8)

(8)

где

![]() = (Эμ : ВВ1)•100 — эффективность использования оборотных средств (%); (9)

= (Эμ : ВВ1)•100 — эффективность использования оборотных средств (%); (9)

![]() = (Эf : ВВ1)•100 —эффективность использования основных средств (%); (10)

= (Эf : ВВ1)•100 —эффективность использования основных средств (%); (10)

![]() = (ЭПТ : ВВ1)•100 - эффективность использования живого труда (%). (11)

= (ЭПТ : ВВ1)•100 - эффективность использования живого труда (%). (11)

В предложенных выкладках следует различать два понятия - "отдача экономического ресурса", которое означает объем выпуска, приходящийся на единицу того или иного ресурса, - это фондоотдача основных средств (f), коэффициент оборотности оборотных средств (μ), производительность труда занятых работников (ПТ), — и понятие "эффективность использования экономического ресурса", которое представляет собой вклад соответствующего ресурса в общий экономический эффект в результате соединения и взаимодействия всех ресурсов в процессе производства.

Рассмотрим, как и под влиянием каких факторов изменялась экономическая эффективность производства в Украине за 2001-2006 гг.

Исходные данные для расчетов приведены в таблице 1.

Таблица 1

Исходные данные и показатели отдачи ресурсов в экономике Украины в 2001-2006 гг.

| № п/п | Показатель | Единица измерения | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. |

| 1 | А. Исходные данные Объем выпуска (ВВ) в фактических ценах и | ||||||||

| его составляющие: | млн. грн. | 399701 | 484220 | 528624 | 630831 | 842055 | 1048481 | 1271286 | |

| 1.1 | - промежуточное потребление (/7/7) | 229631 | 280030 | 302814 | 363487 | 496942 | 607029 | 733619 | |

| 1.2 | - потребление основного капитала (Л) | 30223 | 34303 | 36160 | 38885 | 46576 | 50545 | 52567 | |

| 1.3 | - чистый внутренний продукт (ЧВП) | 139847 | 169887 | 189650 | 228459 | 298537 | 390907 | 485100 | |

| 2 | Экономические ресурсы: | млн. грн. | |||||||

| 2.1 | - оборотные средства (ОбС) | » » | 321683 | 379587 | 432042 | 520672 | 617058 | 700719 | 899824 |

| 2.2 | - основные средства (ОС) | » » | 754855 | 806644 | 851250 | 919482 | 1035273 | 1162247 | 1344795 |

| 2.3 | - количество занятых работников (N) | млн. чел. | 20,2 | 20,0 | 20,1 | 20,2 | 20,3 | 20,68 | 20,73 |

| Б. Расчетные показатели | |||||||||

| 3 | Удельный вес в выпуске: | ||||||||

| 3.1 | - промежуточного потребления (упп) | доля единицы | 0,574 | 0,578 | 0,573 | 0,576 | 0,590 | 0,579 | 0,577 |

| 3.2 | - потребления основного капитала (уА) | 0,076 | 0,071 | 0,068 | 0,062 | 0,055 | 0,048 | 0,041 | |

| 3.3 | - чистого внутреннего продукта (,чвп) | 0,350 | 0,351 | 0,359 | 0,362 | 0,355 | 0,373 | 0,382 | |

| 4 | Объем выпуска в постоянных ценах 2000 г. | ||||||||

| (ВВН) | млн. грн. | 399701 | 442560 | 467600 | 521305 | 595555 | 622060 | 686922 | |

| 5 | Отдача экономических ресурсов: | ||||||||

| 5.1 | - оборотных средств (ц) | грн. ВВ на 1 грн. ОбС | 1,243 | 1,276 | 1,224 | 1,212 | 1,365 | 1,496 | 1,413 |

| - к предыдущему году | % | 100,0 | 102,7 | 95,9 | 99,0 | 112,6 | 109,6 | 94,5 | |

| - к 2000 г. | % | 100,0 | 102,7 | 98,5 | 97,5 | 109,8 | 120,3 | 113,7 | |

| 5.2 | - основных средств (/) | грн. ВВ на 1 грн. ОС | 0,530 | 0,600 | 0,621 | 0,686 | 0,813 | 0,902 | 0,945 |

| - к предыдущему году | % | 100, | 113,2 | 103,5 | 110,5 | 118,5 | 110,9 | 104,8 | |

| - к 2000 г. | % | 100,0 | 113,2 | 117,2 | 129,6 | 153,6 | 170,3 | 178,5 | |

| 5.3 | -живоготруда (ПТ) | грн. ВВН на 1 чел. | 19787 | 22128 | 23264 | 25807 | 29338 | 30080 | 33137 |

| - к предыдущему году | % | 100,0 | 111,8 | 105,1 | 110,9 | 113,7 | 102,5 | ПОД | |

| - к 2000 г. | % | 100,0 | 111,8 | 117,5 | 130,3 | 148,2 | 151,9 | 167,4 |

Данные таблицы 1 содержатся в статистических ежегодниках Украины за соответствующие годы в таких разделах: "Национальные счета", "Финансы и кредит", "Материально-энергетические ресурсы", "Занятость населения", "Доходы и расходы населения". Некоторые исходные показатели мы получили расчетным путем. Так, в основные средства (ОС) включены первоначальная стоимость основных фондов и нематериальных активов, а также другие необоротные активы предприятий, отраженные в разделе "Баланс предприятий отдельных отраслей экономики (отдельных видов экономической деятельности)". Объемы выпуска в постоянных ценах 2000 г. (ВВН) рассчитаны при помощи агрегированных индексов цен производителей (IАЦП) за соответствующие годы и приведены в таблице 2.

Таблица 2

Определение объемов выпуска (ВВ) в ценах предыдущего года и

постоянных ценах 2000 г. в экономике Украины за 2000-2006 гг.

| Год | Выпуск в рыночных ценах | Агрегированный индекс цен производителей (1цП) (доля единицы) | Выпуск (млн. грн.) | Темпы роста выпуска в ценах 2000 г. (%) | |||

| к предыдущему году | к 2000 г. | в ценах предыдущего года (1:2) | в ценах 2000 г. (1:3) | к предыдущему году | к 2000 г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 2000 | 399701 | - | 1,0 | - | 399701 | 100,0 | 100,0 |

| 2001 | 484220 | 1,0941 | 1,0941 | 442560 | 442560 | 110,7 | 110,7 |

| 2002 | 528624 | 1,0333 | 1,1305 | 511600 | 467600 | 105,7 | 117,0 |

| 2003 | 630831 | 1,0704 | 1,2101 | 589332 | 521305 | 111,5 | 130,4 |

| 2004 | 842055 | 1,1684 | 1,4139 | 720692 | 595555 | 114,2 | 149,0 |

| 2005 | 1048481 | 1,1921 | 1,6855 | 879555 | 622060 | 104,5 | 155,6 |

| 2006 | 1271286 | 1,0980 | 1,8507 | 1157820 | 686922 | 110,4 | 171,9 |

* Рассчитано поданным Госкомстата Украины за соответствующие годы. См. также: "Економічна теорія" № 3, 2007, с. 109.

Анализ таблицы 2 показывает, что за 2001-2006 гг. объем выпуска в постоянных ценах 2000 г. повысился в 1,7 раза. Это обусловило повышение производительности живого труда на 67,4%, главным образом, за счет увеличения масштабов производства, а фондоотдачи - на 78,5%. Вместе с тем отдача оборотных средств выросла только на 13,7%. Темпы изменения последнего показателя значительно колебались: в 2002—2003 гг. они были ниже, чем в предыдущих периодах, в 2004—2005 гг. — достаточно высокими (12,6 и 9,6%, соответственно), а в 2006 г. отдача оборотных средств уменьшилась на 5,5% относительно предыдущего года. Среди главных причин такого спада — структурные сдвиги в объемах выпуска в пользу предприятий с относительно низкой оборачиваемостью оборотных средств (разделы "Торговля автомобилями..." и др.) и серьезное повышение цен на энергоносители, в частности на природный газ.

В таблице 3 приведены результаты расчетов показателей экономической эффективности деятельности украинских предприятий за 2001-2006 гг. - общий экономический эффект, эффект от использования каждого фактора производства, обобщающий показатель экономической эффективности производства и частичные показатели эффективности использования каждого фактора производства, а также темпы их изменения.

Данные таблицы 3 показывают, что экономическая эффективность за 2001 -2006 гг. выросла на 32%. При этом темпы ее роста были крайне неравномерными, а в 2002 г. даже снизились на 2,8% против 2001 г. Наиболее весомая доля в общем экономическом результате принадлежит эффекту от использования живого труда. В некоторые годы (2002, 2006) он даже превосходил общий эффект (частичный эффект от использования оборотных средств в эти годы имел отрицательное значение).

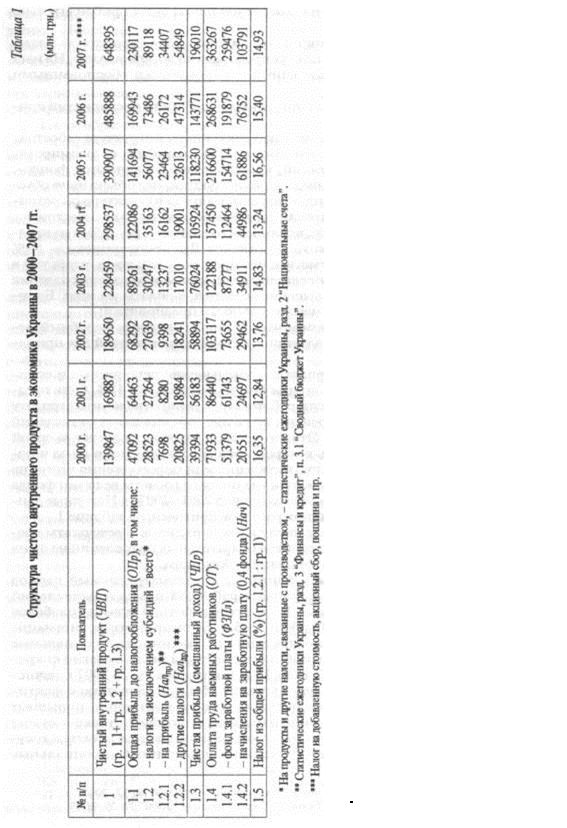

Для определения долей эффекта, которые можно отнести к интересам государства, работодателя и наемных работников, необходимо рассмотреть структуру чистого внутреннего продукта и его распределение между субъектами рынка (см. табл. 4).

Таблица 3

Показатели экономической эффективности производства в Украине в 2001-2006 гг.

| № п/п | Показатель | Единица | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. |

| измерения | ||||||||

| 1 | Общий экономический | |||||||

| эффект (Э) - всего | 32136 | -1477 | 25350 | 112132 | 73557 | 11654 | ||

| в том числе получен- | млн. грн. | |||||||

| ный от использования: | ||||||||

| 1.1 | оборотных средств (Эм) | 7561 | -12415 | -3635 | 62615 | 58275 | 10349 | |

| 1.2 | основных средств (3J) | 4528 | 1266 | 4083 | 8617 | 5509 | 2523 | |

| 1.3 | живого труда (Эпт) | 20047 | 9672 | 24902 | 40900 | 9773 | 49480 | |

| 2 | Обобщающий показатель экономической эффективности произ- | |||||||

| водства (Кэ) | % | 6,64 | -0,28 | 4,02 | 13,32 | 7,02 | 0,92 | |

| в том числе частичные | ||||||||

| коэффициенты эффек- | ||||||||

| тивности использования: | ||||||||

| 2.1 | оборотных средств (Kg) | 1,56 | -2,35 | -0,58 | 7,44 | 5,56 | -3,18 | |

| 2.2 | основных средств (Kg ) | 0,94 | 0,24 | 0,65 | 1,02 | 0,53 | - | |

| 2.3 | Занятых работников (КдТ) | 4,14 | 1,83 | 3,95 | 4,86 | 0.93 | 3,90 | |

| 3 | Темп изменения обобщающего показателя экономической эффективности производства (ТЭ(К, +100)): | % | ||||||

| - к предыдущему году | 106,64 | 97,2 | 104,02 | 113,32 | 107,02 | 100,92 | ||

| -к 2000 г. | 106,64 | 103,65 | 107,82 | 122,18 | 130,76 | 131,96 | ||

| 4 | Темп изменения частич- | |||||||

| ных показателей эффек- | % | |||||||

| тивности использования: | ||||||||

| 4.1 | оборотных средств (Тд) | |||||||

| - к предыдущему году | 101,56 | 97,65 | 99,42 | 107,44 | 105,56 | 96,82 | ||

| -к 2000 г. | 01,56 | 99,17 | 98,60 | 105,94 | 111,83 | 108,27 | ||

| 4.2 | основных средств (Тд ) | |||||||

| - к предыдущему году | 100,94 | 100,24 | 100,65 | 101,02 | 100,53 | 100,20 | ||

| -к 2000 г. | 100,94 | 101,18 | 101,84 | 102,88 | 103,43 | 103,64 | ||

| 4.3 | живого труда ( Тд") | |||||||

| - к предыдущему году | 104,14 | 101,83 | 103,95 | 104,86 | 100,93 | 103,90 | ||

| - к 2000 г. | 104,14 | 106,05 | 110,24 | 115,60 | 116,68 | 121,23 |

Таблица 4

Структура чистого внутреннего продукта и его распределение между субъектами рынка в 2000-2006 гг.(млн. грн.)

| № п/п | Показатель | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. |

| 1 | Чистый внутренний | |||||||

| продукт (ЧВП) (гр. 1.1+ гр. 1.2 + гр. 1.3) | 139847 | 169887 | 189650 | 228459 | 298537 | 390907 | 485100 | |

| 1.1 | Чистая прибыль, смешанный доход | |||||||

| (ЧПр) | 39394 | 56183 | 58894 | 76024 | 105924 | 118230 | 146857 | |

| 1.2 | Налоги за исключением | |||||||

| 1.2.1 | субсидий (Нал)* - всего - на прибыль (НалПр)** | 28523 7698 | 27264 8280 | 27639 9398 | 30247 13237 | 35163 16162 | 56077 23464 | 72807 26172 |

| 1.2.2 | - другие налоги (Яал*)*** | 20825 | 18984 | 18241 | 17010 | 19001 | 32613 | 46635 |

| 1.3 | Оплата труда наемных | |||||||

| работников (ОТ): | 71933 | 86440 | 103117 | 122188 | 157450 | 216600 | 265436 | |

| 1.3.1 | - фонд заработной платы (ФЗПл) | 51379 | 61743 | 73655 | 87277 | 112464 | 154714 | 189597 |

| 1.3.2 | - начисления на | |||||||

| заработную плату (0,4 фонда) (Нач) | 20551 | 24697 | 29462 | 34911 | 44986 | 61886 | 75839 | |

| 2 | Общая прибыль до налогообложения (ОПр) | |||||||

| (гр. 1.1 + гр. 1.2.1) | 47092 | 64463 | 68292 | 89261 | 122086 | 141694 | 173029 | |

| 3 | Процент налога на общую прибыль (гр. 1.2 :гр. 2) | 16,35 | 12,84 | 13,76 | 14,83 | 13,24 | 16,56 | 15,13 |

| 4. | Распределение ЧВП между субъектами | |||||||

| 4.1 | рынка: - работниками (гр. 1.3.1) | 51379 | 61743 | 73655 | 87277 | 112464 | 154714 | 189597 |

| - % к гр. 1 | 36,7 | 36,3 | 38,8 | 38,2 | 37,7 | 39,6 | 39,1 | |

| 4.2 | - работодателями (гр. 1.1) - % к гр. 1 | 39394 28,2 | 56183 33,1 | 58894 31,1 | 76024 33,3 | 105924 35,5 | 118230 30,2 | 146857 30,3 |

| 4.3 | - государством (гр. 1.2 +гр. 1.3.2) - % к гр. 1 | 49074 35,1 | 51961 30,6 | 57101 30,1 | 65156 28,5 | 80149 26,3 | 117963 30,2 | 148646 30,6 |

* На продукты и другие налоги, связанные с производством. См.: статистические ежегодники Украины, разд. 2 — "Национальные счета".

** См.: статистические ежегодники Украины, разд. 3 - "Финансы и кредит", п. 3.1 — "Сводный бюджет Украины".

*** Налог на добавленную стоимость, акцизный сбор, пошлина и пр.

В отношении показателей таблицы 4 сделаем несколько замечаний. В наших расчетах отражается только оплата труда наемных работников, а вознаграждение самостоятельно работающих, которые представляют значительную долю занятых, отражается в других компонентах ВВП ("Валовая прибыль, смешанный доход", "Чистая прибыль, смешанный доход"). Величину этого вознаграждения сложно определить. По оценкам некоторых ученых, с ее учетом оплата труда была бы больше на 27%. Поэтому вознаграждение самостоятельно работающих не включено в оплату труда наемных работников, а их численность и объемы выполненных ими работ включены, соответственно, в показатели "Численность занятых" и "Объемы выпуска". Такой подход, пусть и не в полной мере корректный, позволяет, однако, определить уровень и темпы изменения производительности живого труда в экономике страны. Кроме того, показатели экономики в целом включают неприбыльные институциональные единицы - "Сектор общего государственного управления" и "Сектор некоммерческих организаций, обслуживающих домашние хозяйства ", которые с формальных позиций снижают показатели эффективности. На предприятиях последние могут быть значительно выше.

Как свидетельствуют данные таблицы 4, за рассматриваемый период имели место сдвиги в структуре ЧВП, отражающие изменения в его распределении между наемными работниками, государством и работодателями. Так, доля фонда заработной платы несколько увеличилась — с 36,3% в 2001 г. до 39,6% в 2005 г.; суммарные налоги и начисления на фонд колебались от 35,1% в 2000 г. до 26,3% в 2004 г.; чистая прибыль имела незначительную тенденцию к снижению — с 35,1% в 2000 г. до 30,6% в 2006 г. Заданный период величина заработной платы формировалась главным образом под влиянием спроса и предложения рабочей силы на рынке труда и регулятивной политики государства (установление минимальной заработной платы, нормативов налогов и начислений на ФЗПл и пр.). Величина зарплаты только частично, опосредованно учитывала изменения в производительности общественного труда, эффективности работы предприятий, производительности живого труда и не отражала вклад наемных работников в качестве равноправных партнеров в конечные результаты деятельности конкретного предприятия.

Для определения доли общего эффекта, на который правомерно могут претендовать наемные работники, представим ЧВП в формуле (6) как сумму четырех составляющих - ФЗПл, Нач, Нал, ЧПр. Тогда эффект от использования живого труда

ЭПТ =(IПТ -1)•ЧВП1=(IПТ -1)•( ФЗПл1+ Нач1+ Нал1+ ЧПр1)=

= (IПТ -1)• ФЗПл1+ (IПТ -1)• Нач1+ (IПТ -1)•Нал1+ (IПТ -1)• ЧПр1 (12)

Если обозначить первое слагаемое как ЭПТФЗПл1,второе - ЭПТНач1, третье -ЭПТНал1, четвертое - ЭПТЧПр1, то формула (12) получит упрощенный вид:

ЭПТ = ЭПТФЗПл1+ ЭПТНач1+ ЭПТНал1+ ЭПТЧПр1 (13)

здесь слагаемые представляют собой, соответственно, части эффекта от использования живого труда, которые распределяются между фондом заработной платы, начислением на заработную плату, налогами и чистой прибылью.

Следовательно, эффект, связанный с фондом заработной платы (ЭПТФЗПл1) определяется как произведение фактического фонда заработной платы (ФЗПл,) и темпа (коэффициента) прироста производительности живого труда (IПТ -1):

ЭПТФЗПл1 = (Iп.т -1)•ФЗПл1(14)

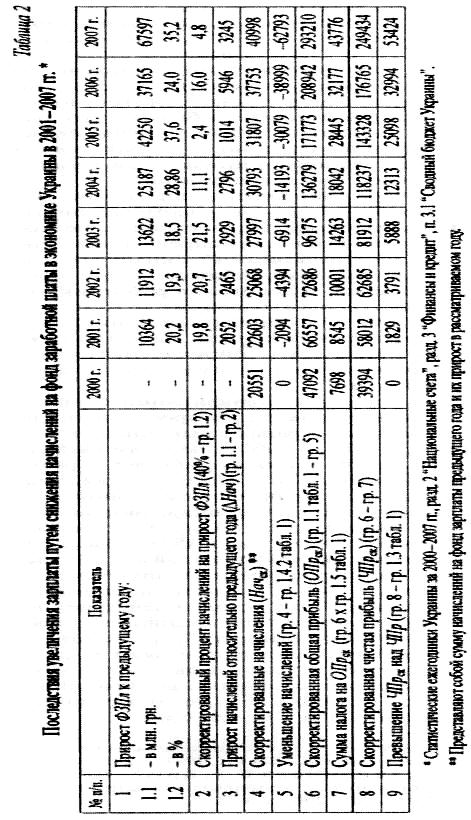

В таблице 5 приведены результаты расчета общего экономического эффекта, эффекта от каждого фактора производства, а также раскладка эффекта от использования живого труда на его элементы. Кроме того, показано распределение общего эффекта между субъектами рынка.

В практике хозяйствования дефицит оборотных средств сдерживает рост объемов производства. Вместе с тем их экономия (высвобождение) за счет повышения оборотности позволяет расширить масштабы производства, относительно сократить издержки по статье "Материальные и другие операционные расходы" (промежуточное потребление), что при прочих равных условиях увеличит чистую прибыль предприятия. И наоборот, относительные перерасходы оборотных средств (2002 и 2006 гг.) приводят к необходимости компенсировать их дефицит за счет чистой прибыли (уменьшение будущих выплат дивидендов собственниками корпоративных прав или резервного фонда) либо кредитов банка.

Эффект от относительной экономии основных средств имеет место в тех случаях, когда их рост происходит медленнее, чем рост фактических объемов валового выпуска. Эти объемы достигнуты относительно меньшими основными средствами за счет их лучшего использования (повышения фондоотдачи). В результате расходы предприятия по статье "Амортизация" также относительно сократятся, а составляющая чистого внутреннего продукта - чистая прибыль повысится на соответствующую сумму.

Следовательно, фактические расходы предприятия по названным статьям учитывают их относительное (а не фактическое) уменьшение в результате лучшего использования основных и оборотных средств, относительное увеличение объемов производства и чистой прибыли. Поэтому эффект от рационального формирования и более интенсивного использования производственного потенциала в части основных и оборотных средств должен быть в полном объеме отнесен в пользу предпринимателей. Его воздействие отражается в увеличении или уменьшении чистой прибыли предприятия.

Относительная экономия численности наемных работников от повышения производительности живого труда приводит к относительному уменьшению фонда заработной платы, что автоматически увеличивает чистую прибыль, которая в полном объеме поступает в распоряжение работодателя. Это связано со спецификой взаимоотношений работодателя и наемного работника. Отношение работодателя к рабочей силе практически не отличается от отношения к имуществу, взятому в аренду, когда последнее, например, за согласованную плату сдает-ся на определенное время в оперативный лизинг.

Таблица 5

Распределение экономического эффекта между факторами производства и субъектами рынка (государством, работодателем, работниками) в экономике Украины в 2001-2006 гг.(млн. грн.)

| №п/п | Показатель | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. |

| 1 | Общий экономический эффект (Э) | 32136 | -1477 | 25350 | 112132 | 73557 | 11654 |

| 1.1 | Эффект от использования оборотных | ||||||

| средств (Эи) | 7561 | -12415 | -3635 | 62615 | 58275 | -40349 | |

| 1.2 | Эффект от использования основных | ||||||

| средств (Э/) | 4528 | 1266 | 4083 | 8617 | 5509 | 2523 | |

| 1.3 | Эффект от использования живого труда | ||||||

| (ЭП1) | 20047 | 9672 | 24902 | 40900 | 9773 | 49480 | |

| 1.3.1 | Эффект, связанный с фондом | ||||||

| заработной платы (3*^) | 7286 | 3756 | 9513 | 15408 | 3868 | 19339 | |

| 1.3.2 | Эффект, связанный с начислением на | ||||||

| фонд зарплаты (Э%%) | 2914 | 1503 | 3805 | 6164 | 1547 | 7735 | |

| 1.3.3 | Эффект, связанный с налогами (Э%%) | 3217 | 1410 | 3297 | 4816 | 1402 | 7426 |

| 1.3.4 | Эффект, связанный с чистой прибылью | ||||||

| (5„?) | 6630 | 3003 | 8287 | 14512 | 2956 | 14980 | |

| 2 | Субъекты рынка: | ||||||

| 2.1 | государство | ||||||

| (гр. 1.3.2 + гр. 1.3.3) | 6131 | 2913 | 7102 | 10980 | 2949 | 15161 | |

| 2.2 | работодатель | ||||||

| (гр. 1.1 +гр. 1.2 + гр. 1.3.4) | 18719 | -8146 | 8735 | 85744 | 66740 | -22846 | |

| 2.3 | работники | ||||||

| (гр. 1.3.1) | 7286 | 3756 | 9513 | 15408 | 3868 | 19339 |

Работодателя интересуют в первую очередь величина арендной платы (оплаты труда) в течение срока аренды, поскольку наемный работник остается собственником своей рабочей силы. Поэтому "выигрыш " от лучшего ее использования (повышения производительности живого труда), а также от относительной экономии ФЗПл при увеличении объемов выпуска полностью отражается в чистой прибыли, а заработная плата работников, как правило, остается на том уровне, который был установлен в договоре найма (аренды) и заключенных трудовых соглашениях с работниками.

Таким образом, оплата труда только частично ("авансом") учитывает вклад работников в конечные результаты деятельности предприятия. Для полного учета этого вклада доходы наемных работников (Днр) должны быть больше на величину эффекта от повышения производительности их труда (ЭПТФЗПл1) за счет уменьшения прибыли работодателей:

Днр = ФЗПл1 +ЭпфтЗПл = ФЗПл1 + (Iпт-1)-ФЗПл1 = ФЗПл1Іпт, (15)

где ФЗПл1 — фактический фонд зарплаты в 1 -м году;

Iпт — индекс производительности живого труда в 1-м году по сравнению с предыдущим (0-м) годом (ед.).

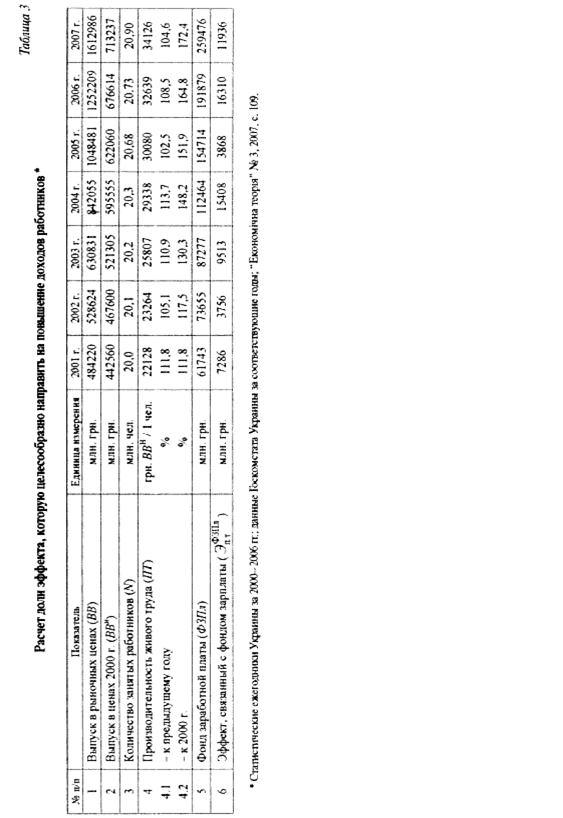

Из данных таблицы 5 видно, что за рассматриваемый период наблюдались значительные колебания эффекта от использования живого труда. Его величина составляет относительно небольшую долю фонда зарплаты, чистой прибыли, чистого продукта и ВВП, что показано в таблице 6.

Таблица 6

Доля прироста доходов работников (ЭПТФЗПл1) в важнейших показателях экономики Украины в 2001-2006 гг.

| Показатель | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. |

| Эффект, связанный с Э^" - всего | ||||||

| (млн. грн.) | 7286 | 3756 | 9513 | 15408 | 3868 | 19339 |

| в том числе в % к | ||||||

| - фонду заработной платы | 11,8 | 5,1 | 10,9 | 13,7 | 2,5 | 10,2 |

| - чистой прибыли | 13,0 | 6,4 | 12,5 | 14,5 | 3,3 | 13,2 |

| - чистому внутреннему продукту | 4,3 | 2,0 | 4,2 | 7,8 | 1,0 | 4,0 |

| ВВП | 3,6 | 1,7 | 3.6 | 4,5 | 0,9 | 3,6 |

В конечном счете доходы наемных работников должны состоять из фонда зарплаты и части эффектов от повышения производительности их труда (см. табл. 7).

Таблица 7

Определение доходов работников в экономике Украине за 2000-2006 гг. (млн. грн.)

| № п/п | Показатель | 2000 г. | 2001 г. | 2002г. | 2003 г. | 2004г. | 2005 г. | 2006 г. |

| 1 | Фонд заработной платы (ФЗПл) (%): - к предыдущему году - к 2000 г. | 51379 100,0 100,0 | 61743 120,2 120,2 | 73655 119.3 143.4 | 87277 118,5 169,9 | 112464 128,9 219,0 | 154714 137,6 301,3 | 189597 122,5 369,0 |

| 2 | Производительность живого труда ЩТ) (%): - к предыдущему году - к 2000 г. | 100,0 100,0 | 111,8 111,8 | 105,1 117,5 | 110,9 130,3 | 113,7 148,2 | 102,5 151,9 | 110,2 167,4 |

| 3 | Эффект, связанный с фондом заработной платы (Э^) | 7286 | 3756 | 9513 | 15408 | 3868 | 19339 | |

| 4 | Доходы работников (Д„г), (гр. 1 +гр. 3)(%): - к предыдущему году - к 2000 г. | 51379 100.0 100,0 | 69029 134,4 134.4 | 77411 112,1 150,7 | 96790 125.0 188,4 | 127872 132,1 248,9 | 158582 124,0 308,6 | 208936 131,8 406,7 |

Как видим из данных таблицы 7, с учетом эффекта от повышения производительности живого труда доходы наемных работников за рассматриваемый период повысились бы более чем в 4 раза, а без учета этого эффекта — только в 3,7 раза. На отдельных предприятиях такое превышение может быть весомее.

ВЫВОД

Перераспределение чистого внутреннего продукта в пользу наемных работников приводит к трансформации баланса интересов между экономическими агентами - работодателями, наемными работниками, государством. Поэтому необходимо разработать методические положения для применения конкретного варианта учета эффекта от повышения производительности труда и осуществить соответствующие расчеты.

ИСТОЧНИКИ

1. Воронін О.О. Визначення виду функціональної залежності між ефективністю виробництва і його чинниками. "Економічна теорія" № 3, 2007, с. 21-34

2. Воронин А.А. Определение показателей экономической эффективности производства на основе модификации ресурсного подхода. "Экономика Украины" № 10, 2007, с. 29-37

3. Воронін О.О. Методика визначення узагальнюючого показника економічної ефективності виробництва. "Економіст" № 4, 2007, с. 57-62.

4. Маркс К., Энгельс Ф. Соч. Т. 25, ч. 2, с. 243.

5. Ревенко А.Ф. Оплата труда в структуре производства. "Экономическая теория" № 2, 2007, с. 70-80.

Похожие работы

... производства; исследовать изменение пропорций в распределении результатов деятельности предприятий в треугольнике "государство — работодатель — наемный работник" при повышении доходов последнего. Механизмы формирования доходов работников в зависимости от роста эффективности производства Рассмотрим несколько предложений по повышению оплаты труда, которые не принимают во внимание темпы роста ...

... Ci - текущие затраты по тому же варианту Кi - кап. вложения по каждому варианту Ен- нормативный коэффициент сравнительной экономической эффективности кап. вложений. Глава третья. Пути повышения экономической эффективности в современный период. Переход к рыночным отношениям требует глубоких сдвигов в экономике - решающей сфере человеческой деятельности. Необходимо осуществить крутой ...

... переработки винограда и десятки тысяч гектар виноградников по всему миру. Раздел 3. Основные пути и направления повышения экономической эффективности производства винограда и вина В ГП "МАЛОРЕЧЕНЕСКОЕ" 3.1 Проблемы и направления повышения эффективности производства винограда в современном периоде На основе анализа многочисленных материалов, обобщённого опыта передовых предприятий можно ...

... 2. Формы эффективности производства. Эффективность производства имеет многоаспектный характер. Политико-экономическое исследование сущности и форм проявления эффективности производства предполагает учет самых разнообразных признаков и форм проявления эффективности. Различают эффективность воспроизводства совокупного общественного продукта или действительного процесса производства, взятого в ...

0 комментариев