Эконометрический анализ основных числовых характеристик

Введем обозначения: Х1 – удельный вес пашни в с/х угодьях, %;

Х2 – удельный вес лугов и пастбищ, %

У – уровень убыточности продукции животноводства, %

Найдем основные числовые характеристики:

1. Объем выборки – суммарное количество наблюдений: n = 15.

2. Минимальное значение х1 – min х1 = 68,1%

максимальное значение х1 – max х1 = 94,7%

Значит, удельный вес пашни в с/х угодьях изменяется от 68,1% до 94,7%.

3. min х2 = 9,2%, max х2 = 28,7%.

Значит, удельный вес лугов и пастбищ изменяется от 9,2%, до 28,7%.

4. min у = 15%, max у = 45,6%.

Значит, уровень убыточности продукции животноводства изменяется от 15%% до 45,6%.

5. Среднее значение вычисляется по формуле

Среднее значение удельного веса пашни в с/х угодьях и составляет x1=80,98%

Среднее значение удельного веса лугов и пастбищ составляет х2 = 17,02%

Среднее значение уровня убыточности продукции животноводства составляет у = 28,2%.

6. Дисперсия вычисляется по формуле

Дисперсия по х1: D(х1) = 58,83;

по х2: D(х2) = 42,45;

по у: D(у) = 92,96.

7. Среднеквадратичное отклонение вычисляется по формуле:

![]()

σх1= 7,67 – значит, среднее отклонение удельного веса пашни в с/х угодьях от среднего значения составляет 7,67%

σх2= 6,52 – значит, среднее отклонение удельного веса лугов и пастбищ от среднего значения составляет 6,52%

σу= 9,642 – значит, среднее отклонение уровня убыточности продукции животноводства от среднего значения составляет 9,642%.

Эконометрический анализ

По таблице строим корреляционное поле (диаграмму рассеивания). Нанесем точки хi, уi на координатную плоскость.

Точка с координатами (х; у) = (80,98; 17,15) называется центром рассеивания.

По виду корреляционного поля можно предположить, что зависимость между х и у линейная.

Для определения линейной связи найдем коэффициент корреляции.

r =0,776111538

Т.к. в данном случае коэффициент корреляции 0,6 ≤| r | ≤ 0,9, то линейная связь между х и у достаточная.

Попытаемся описать связь между х и у зависимостью у = b0 + b1x

Параметры b0 и b1 находим по методу наименьших квадратов.

b1 = rху σу/ σх =-0,6520, b0 = у – b1x = 69,9498

Т.к. b1<0, то зависимость между х и у обратная. Т.е. с ростом удельного веса пашни в с/х угодьях, уровень убыточности продукции животноводства уменьшается.

Проверим значимость коэффициентов bi. Значимость может быть проверена с помощью критерия Стьюдента.

Для коэффициента b0:

![]() =5,854852846

=5,854852846

Значимость t наблюдаемого: α·tнабл = 0,0001, т.е. 0,01%<5%, значит, коэффициент b0 статистически значим.

Для коэффициента b1:

![]() = -4,437566168

= -4,437566168

Значимость t наблюдаемого: α·tнабл = 0,0010, т.е. 0,1%<5%,

Значит, коэффициент b1 статистически значим.

Получим модель зависимости уровня убыточности продукции животноводства от удельного веса пашни в с/х угодьях и удельного веса лугов и пастбищ.

у = -0,652х + 69,9498.

После того, как была построена модель, проверяем её на адекватность.

Разброс данных, объясняемый регрессией:

SSP = 350,083702

SSP = 350,083702

Остатки необъясняемые – разброс:

SSЕ = 231,1136313

SSЕ = 231,1136313

Общий разброс данных:

SSY = 581,1973333

SSY = 581,1973333

Для анализа общего качества модели найдем коэффициент детерминации.

R2 = SSR/ SSY = 0,57176059

Разброс данных объясняется: линейной моделью на 57,26% и на 42,74% случайными ошибками ((1 – R2)·100%).

Качество модели плохое.

Проверим с помощью критерия Фишера. Для проверки найдем величины:

MSR = SSR / R1 = 350,083702 и MSЕ = SSЕ / R2 = 17,77797164.

Вычисляем k1 = 1 и k2 = 14.

Находим наблюдаемое значение критерия Фишера.

Fнабл = MSR / MSE = 19,6919935.

Значимость этого значения: α = 0,000669742, т.е. процент ошибки равен ≈0,067% < 5%.

Следовательно, модель у = -0,652х + 69,9498 считается адекватной с гарантией более 95%.

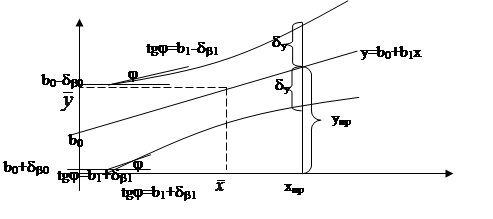

Найдем прогноз на основании линейной регрессии. Выберем произвольную точку из области прогноза.

x ![]() [xmin, xmax]; хпр = 88

[xmin, xmax]; хпр = 88

Рассчитываем прогнозируемые значения по модели для всех точек выборки и для точки прогноза.

у(х=88) = у = -0,652х + 69,9498= 12,577

Найдем полуширину доверительного интервала в каждой точке и в точке прогноза.

,

,

где σе – среднеквадратическое отклонение выборочных точек от линии регрессии

![]() = 4,216393

= 4,216393

tγ – критическая точка распределения Стьюдента для надежности

γ =0,95 R = 13;

n = 15 – объем выборки;

сумма знаменателя – ![]() ,

,

где D(x) – дисперсия выборки,

хпр – точка прогноза.

Прогнозируемый доверительный интервал для любой точки х:

![]() , где δ для точки прогноза – δ (х=88) = 9,668, т.е. доверительный интервал для хпр составляет от 2,909 до 22,244 с гарантией 95%.

, где δ для точки прогноза – δ (х=88) = 9,668, т.е. доверительный интервал для хпр составляет от 2,909 до 22,244 с гарантией 95%.

Совокупность доверительных интервалов для всех х из области прогнозов образует доверительную область.

Т.е. при удельном весе пашни в с/х угодьях 1,458%. уровень убыточности продукции животноводства составит от 2,909% до 22,244%.

Найдем эластичность. Для линейной модели эластичность Ех вычисляется по формуле:

![]()

![]()

Коэффициент эластичности показывает, что при изменении удельного веса пашни в с/х угодьях на 1% уровень убыточности продукции животноводства уменьшится на 4,593%.

Эконометрический анализ

По таблице строим корреляционное поле (диаграмму рассеивания). Нанесем точки хi, уi на координатную плоскость.

Точка с координатами (х; у) = (17,02; 28,2) называется центром рассеивания.

По виду корреляционного поля можно предположить, что зависимость между х и у нелинейная.

Попытаемся описать связь между х и у зависимостью:

y = a ln x + b.

Перейдем к линейной модели. Делаем линеаризующую подстановку:

U= ln x; V = y.

Для этих данных строим линейную модель:

V = b0 + b1U.

Для определения линейной связи найдем коэффициент корреляции.

r =0,864

Т.к. в данном случае коэффициент корреляции | r | > 0,9, то линейная связь между U и V сильная.

Попытаемся описать связь между U и V зависимостью

V = b0 + b1U.

Параметры b0 и b1 находим по методу наименьших квадратов.

b1 = r UV σ V / σ U = 370.76, b0 = V – b1 U = 3.53.

Т.к. b1 > 0, то зависимость между U и V прямая. Т.е. с ростом удельного веса лугов и пастбищ, уровень убыточности продукции животноводства повышается.

Проверим значимость коэффициентов bi. Значимость может быть проверена с помощью критерия Стьюдента.

Для коэффициента b0:

![]() =0,845

=0,845

Значимость t наблюдаемого: α·tнабл = 0,413221639, т.е. 41%>5%,

Значит, коэффициент b0 статистически не значим.

Для коэффициента b1:

![]() =6,2

=6,2

Значимость t наблюдаемого: α·tнабл = 3,23039E‑05, т.е. ≈0%<5%,

Значит, коэффициент b1 статистически значим.

Получим модель зависимости уровня убыточности продукции животноводства от удельного веса лугов и пастбищ.

V = 370,76U +3,53.

После того, как была построена модель, проверяем её на адекватность.

Разброс данных, объясняемый регрессией:

SSP = 972,42

SSP = 972,42

Остатки необъясняемые – разброс:

SSЕ = 329,1

SSЕ = 329,1

Общий разброс данных:

SSY = 1301,51

SSY = 1301,51

Для анализа общего качества модели найдем коэффициент детерминации.

R2 = SSR/ SSY = 0.747

Разброс данных объясняется: линейной моделью на 74,7% и на 25,3% случайными ошибками ((1 – R2)·100%).

Качество модели хорошее.

Проверим с помощью критерия Фишера. Для проверки найдем величины: MSR = SSR / R1 = 972,42 и MSЕ = SSЕ / R2 = 25,3.

Вычисляем k1 = 1 и k2 = 13.

Находим наблюдаемое значение критерия Фишера.

Fнабл = MSR / MSE = 38.41.

Значимость этого значения: α = 3,23Е‑05, т.е. процент ошибки равен ≈0% < 5%.

Следовательно, модель V = 370,76U +3,53. считается адекватной с гарантией более 95%.

Т.к. линейная модель адекватна, то и соответствующая нелинейная модель то же адекватна. Находим параметры исходной нелинейной модели a и b. Вид нелинейной функции:

y = 370,76/x +3,53.

Найдем прогноз на основании линейной регрессии. Выберем произвольную точку из области прогноза.

x ![]() [xmin, xmax];

[xmin, xmax];

хпр = 17,02, соответственно Uпр= 1/17,02 = 0,06

Рассчитываем прогнозируемые значения по модели для всех точек выборки и для точки прогноза.

V(х=17,02) = 370,76U +3,53. = 25,32,

у(х=17,02) = 370,76/x +3,53 = 25,32.

Т.к. y(x) = V(U), то полуширина доверительного интервала и доверительный интервал будет равен как для y так и для V.

Найдем полуширину доверительного интервала в каждой точке и в точке прогноза.

,

,

Прогнозируемый доверительный интервал для любой точки х:

![]() , где δ для точки прогноза – δ (х=17,02) = 11,27 т.е. доверительный интервал для хпр составляет от 8,50 до 12,87 с гарантией 95%.

, где δ для точки прогноза – δ (х=17,02) = 11,27 т.е. доверительный интервал для хпр составляет от 8,50 до 12,87 с гарантией 95%.

Совокупность доверительных интервалов для всех х из области прогнозов образует доверительную область.

Т.е. при удельном весе лугов и пастбищ 17,02% уровень убыточности продукции животноводства составит от 14,05% до 36,59%.

Найдем эластичность. Для линейной модели эластичность Ех вычисляется по формуле:

![]()

![]()

Коэффициент эластичности показывает, что при изменении удельного веса лугов и пастбищ на 1% уровень убыточности продукции животноводства изменяется на 0,86%.

Эконометрический анализПрежде, чем строить модель, проверим факторы на коллинеарность. По исходным данным строим корреляционную матрицу. Коэффициент корреляции между х1 и х2 равен:

rх1х2 =-0,79 < 0,95, следовательно х1 и х2 неколлинеарны.

Определим связаны ли х1, х2 и у между собой. Для определения тесноты линейной связи найдем коэффициент корреляции.

r = 0,92

Попытаемся описать связь между х1, х2 и у зависимостью

у = b0 + b1∙х1 + b2 ∙х2

Параметры b0, b1 и b2 находим по методу наименьших квадратов.

b0 = -19.995, b1 = 0.72, b2 = -0.6

Проверим значимость коэффициентов bi. Значимость может быть проверена с помощью критерия Стьюдента.

Для коэффициента b0:

![]() = -0,87

= -0,87

Значимость t наблюдаемого: α·tнабл = 0,40, т.е. 40% > 5%,

Значит, коэффициент b0 статистически не значим.

Для коэффициента b1:

![]() = 3,04

= 3,04

Значимость t наблюдаемого: α·tнабл = 0,01, т.е. 1% < 5%,

Значит, коэффициент b1 статистически значим.

Для коэффициента b2:

![]() = -2,11

= -2,11

Значимость t наблюдаемого: α·tнабл = 0,06, т.е. 6% > 5%,

Значит, коэффициент b2 статистически не значим.

Получим модель зависимости уровня убыточности продукции животноводства от удельного веса пашни в с/х угодьях и и удельного веса лугов и пастбищ.

у = -19,995 + 0,72∙х1 – 0,6∙х2

После того, как была построена модель, проверяем её на адекватность.

Разброс данных, объясняемый регрессией:

SSP = 1090,3

Остатки необъясняемые – разброс:

SSЕ = 211,17

Общий разброс данных:

SSY = 1301,5

Для анализа общего качества модели найдем коэффициент детерминации.

R2 = SSR/ SSY = 0.84

Разброс данных объясняется: линейной моделью на 84% и на 16% случайными ошибками ((1 – R2)·100%).

Качество модели хорошее.

Проверим с помощью критерия Фишера. Для проверки найдем величины: MSR = SSR / R1 = 545,17 и MSЕ = SSЕ / R2 = 17,6.

Вычисляем k1 = 2 и k2 = 12.

Находим наблюдаемое значение критерия Фишера.

Fнабл = MSR / MSE = 30.98.

Значимость этого значения: α = 1,82E‑05, т.е. процент ошибки равен ≈0% < 5%.

Следовательно, модель

у = -19,995 + 0,72∙х1 – 0,6∙х2 – считается адекватной с гарантией более 95%.

Найдем прогноз на основании линейной регрессии. Выберем произвольную точку из области прогноза.

X1,2![]() [xmin, xmax]; хпр = (80,98; 17,02)

[xmin, xmax]; хпр = (80,98; 17,02)

Рассчитываем прогнозируемые значения по модели для всех точек выборки и для точки прогноза.

У(80,98;17,02) = у = -19,995 + 0,72∙80,98 – 0,6∙17,02=28,17

Найдем коэффициенты частичной эластичности Ех1, Ех2.

Для линейной модели эластичность Ех вычисляется по формуле:

![]()

Коэффициент эластичности показывает, что при увеличении удельного веса пашни в с/х угодьях на 1% и удельного веса лугов и пастбищ на 80,98% уровень убыточности продукции животноводства увеличится на 2,064%

![]()

Коэффициент эластичности показывает, что при увеличении производительности труда на 1% и удельного веса пашни в с/х угодьях на 17,02% уровень убыточности продукции животноводства уменьшится на 0,354%.

Похожие работы

... данных и по внедрению накопленного арсенала современных методов прикладной статистики. По нашему мнению, широкого внедрения заслуживают, в частности, методы многомерного статистического анализа, планирования эксперимента, статистики объектов нечисловой природы. Очевидно, рассматриваемые работы должны быть плановыми, организационно оформленными, проводиться мощными самостоятельными организациями и ...

... ту модель или те модели, которые не противоречат этим результатам и в некотором смысле наилучшим образом им соответствуют. 2. Примеры стохастических зависимостей в экономике, их особенности и теоретико-вероятностные способы их изучения Накопленный опыт практического использования аппарата статистического исследования зависимостей позволяет выделить те типы основных прикладных направлений ...

... полно выявить имеющиеся резервы и недостатки, более взвешенно принимать решение. Соблюдение названных принципов является необходимым условием проведения аналитических исследований, гарантом достижения поставленных целей и решения конкретных задач. 2. Основные этапы построения эконометрических моделей и использования их для прогнозирования Построение эконометрических моделей осуществляется ...

... этого значения a=1,37610-5, т.е. процент ошибки равен 0%, что меньше, чем 5%. Модель считается адекватной с гарантией более 95%. Найдем прогноз на основании линейной регрессии. Выберем произвольную точку из области прогноза , х=80 Рассчитываем прогнозные значения по модели для всех точек выборки и для точки прогноза: Найдем полуширину доверительного интервала в каждой точке выборки xпр: sе ...

0 комментариев