Зміст

Вступ

1 Теоретичні основи інноваційної діяльності

1.1 Сутність та складові інноваційної діяльності

1.2 Методи інноваційної діяльності

2 Аналіз інноваційних механізмів у митній системі

2.1 Аналіз інноваційних технологій в митній системі

2.2 Система мотивації у митних органах та її недоліки

3 Розробка пропозицій із покращення системи мотивації у митних органах з використанням інноваційного підходу

3.1 Організація системи мотивації в митних органах

3.2 Організаційна ефективність розроблених заходів

Висновки

Список використаних джерел

Вступ

Актуальність теми курсової роботи та стан наукової розробки проблеми. Інноваційний менеджмент — це сукупність визначених організаційно-економічних методів і форм управління всіма стадіями і видами інноваційних процесів підприємств і об'єднань з максимальною ефективністю. Innovation (англ.) – утворено з двох слів — латинського "новація" (новизна, нововведення) і англійського префікса "ін", що означає "в", "введення". Тому, у перекладі з англійського "інновація" означає: введення нового, відновлення. Інноваційний менеджмент — одне із направлень стратегічного управління, що здійснюється на вищому рівні організації. Ціллю його є визначення основних направлень науково-технічної та виробничої діяльності організації. Інноваційний менеджмент — це перш за все розробка та впровадження нової продукції та технології (інноваційна діяльність), модернізація та удосконалення випущеної продукції та технології, подальший розвиток виробництва традиційних видів продукції і зняття з виробництва застарілої продукції.

Відповідно до Закону України «Про митну справу в Україні» держава є монополістом у галузі митної справи. Вона визначає систему правового регулювання митної справи, розробляє митну політику, організовує та безпосередньо здійснює митну справу.

Тому вивчаючи питання про управління митною справою, необхідно виходити, перш за все, із значення її законодавчого забезпечення. В цьому напрямку вже розглядалась роль Верховної Ради України, яка приймає основні нормативні акти: Митний кодекс України, закони «Про Єдиний Митний тариф», «Про митну справу в Україні», розглядає відповідність міжнародних актів з митних питань Конституції України та приймає рішення про їх імплементування в митне законодавство України. Верховна Рада України приймає також окремі закони, що регулюють митні пільги та порядок їх впровадження, митні тарифи на окремі товари, митні режими тощо.

Суттєвий вплив на управління митною справою має Президент України, який з листопада 1996 р. курирує Держмитслужбу України. Укази Президента України мають вирішальне значення при визначенні структури, штатного розпису, чисельності, а також призначенні на посади вищого керівництва митної інфраструктури.

Кабінет Міністрів України як вищий державний орган у системі органів виконавчої влади організовує втілення митної політики в конкретні організаційні заходи.

Об'єктом курсової роботи є інноваційний менеджмент в митній справі.

Предметом дослідження є інноваційні тенденцій в управлінні.

Метою даної курсової роботи є комплексне дослідження інноваційного менеджменту у митній справі.

Реалізація основної мети передбачає вирішення наступних завдань:

- розкрити загальні поняття інноваційного менеджменту; поняття інноваційної діяльності; класифікацію інновацій;

- проаналізувати інноваційні технології в митній справі;

- дослідити систему мотивації працівників;

- оцінити організаційну ефективність заходів підвищення мотивації персоналу.

Структура курсової роботи визначена метою і завданнями дослідження та включає в себе вступ, три розділи, висновки і пропозиції та список використаних джерел.

1 Теоретичні основи інноваційної діяльності 1.1 Сутність та складові інноваційної діяльності

''Інноваційний менеджмент" — це сукупність визначених організаційно-економічних методів і форм управління всіма стадіями і видами інноваційних процесів підприємств і об'єднань з максимальною ефективністю.

Innovation (англ.) — утворено з двох слів — латинського "новація" (новизна, нововведення) і англійського префікса "ін", що означає "в", "введення". Тому, у перекладі з англійського "інновація" означає: введення нового, відновлення [15, с. 92].

Результатом інноваційних процесів є нововведення, а їхнє впровадження в господарську практику визначається як нововведення, тоб- то з моменту прийняття до поширення новація здобуває нову якість і стає інновацією.

Таким чином, інновація — це нововведення, пов'язане з науково-технічним прогресом (НТП), що полягає у відновленні основних фондів і технологій, в удосконалюванні управління й економіки підприємства.

Інновації є необхідною умовою розвитку виробництва, підвищення якості і кількості продукції, появи нових товарів і послуг.

У ринкових умовах інновації охоплюють всю економіку, включаючи продуктивні сили (засоби виробництва, навчання працівників) і виробничі відносини (форми і методи управління, поділу, спеціалізації і кооперації праці).

Діяльність підприємства, пов'язана з науково-технічними розробками, інженерною підготовкою виробництва до переходу на новий продукт чи технологію, а також інвестуванням нововведень — визначається як інноваційна діяльність.

До інноваційної діяльності також відносять роботи тривалого характеру зі створення і реалізації інноваційних проектів за участю проектних інститутів і наукових центрів у масштабах регіонів, галузей чи країни.

Ці проекти зумовлюють вибір варіанта стратегії розвитку, найбільш прийнятного з погляду економічної вигоди організації.

Стратегічне інноваційне мислення одержує все більшу підтримку, оскільки досвід показує його більш високу ефективність в умовах швидких змін, особливо технологічних, коли рівень передбачуваності дуже низький.

Специфіка інноваційного менеджменту полягає в особливостях управління інноваційним потенціалом, що наявний в тій чи іншій організації, у рамках функціональних аспектів управління (планування, організація, мотивація, контроль і т.п.) [16, с. 25].

Ціллю його є визначення основних направлень науково-технічної та виробничої діяльності організації. Інноваційний менеджмент — це перш за все розробка та впровадження нової продукції та технології (інноваційна діяльність), модернізація та удосконалення випущеної продукції та технології, подальший розвиток виробництва традиційних видів продукції і зняття з виробництва застарілої продукції.

Інноваційний менеджмент повинен гарантувати ефективне використовування інновацій і напрямків на підвищення ефективності функціонування та розвиток організацій у ринковому середовищі.

Основними функціями інноваційного менеджменту є: аналіз, прогнозування, планування (стратегічне, поточне, та оперативне), організація, мотивація, облік, контроль, координація, регулювання, керівництво.

Конкретне поповнення цих функцій залежить від рівня управління: держава, регіон, конкретне підприємство.

Здійснення інноваційного менеджменту в цілому включає:

розробку планів та програм інноваційної діяльності;

нагляд за розробкою нової продукції та технології, її впровадження;

розгляд програм розробки нової продукції та технології;

забезпечення єдиної інноваційної політики та координації;

забезпечення фінансовими та матеріальними ресурсами програм інноваційної діяльності;

затвердження тимчасових цільових груп для комплексного вирішення інноваційних проблем — від ідеї до серійного виробництва продукції.

Інноваційний менеджмент — це сукупність визначених організаційно-економічних методів і форм управління всіма стадіями і видами інноваційних процесів підприємств і об'єднань з максимальною ефективністю. Інноваційний менеджмент — одне із направлень стратегічного управління, що здійснюється на вищому рівні організації. Ціллю його є визначення основних направлень науково-технічної та виробничої діяльності організації. Інноваційний менеджмент — це перш за все розробка та впровадження нової продукції та технології (інноваційна діяльність), модернізація та удосконалення випущеної продукції та технології, подальший розвиток виробництва традиційних видів продукції і зняття з виробництва застарілої продукції.

Основна увага в інноваційному менеджменті надається розробці стратегії інновацій і заходів, направлених на їх реалізацію, тому розробці та впровадженню нових товарів, технологій приділяється основна у вага. Вони становлять пріоритетні направлення стратегії організації і визначають її подальший розвиток. Якщо в загальному вигляді процес управління трактувати як "методи впливу суб'єкта управління на об'єкт управління за допомогою прямих і зворотних зв'язків в умовах впливу дестабілізуючих факторів зовнішнього і внутрішнього середовища з метою досягнення запланованого результату", а "менеджмент — як науку про найбільш раціональну організацію й управління трудовим колективом з метою одержання запланованого ефекту", то можна дати визначення і поняттю "інноваційний менеджмент" [23, с. 34].

Результатом інноваційних процесів є нововведення, а їхнє впровадження в господарську практику визначається як нововведення, тобто з моменту прийняття до поширення новація здобуває нову якість і стає інновацією. У ринкових умовах інновації охоплюють всю економіку, включаючи продуктивні сили (засоби виробництва, навчання працівників) і виробничі відносини (форми і методи управління, поділу, спеціалізації і кооперації праці).

Специфіка інноваційного менеджменту полягає в особливостях управління інноваційним потенціалом, що наявний в тій чи іншій організації, у рамках функціональних аспектів управління (планування, організація, мотивація, контроль і т.п.). Інноваційний потенціал — це здатність господарства (взагалі) чи суб'єкта господарювання (зокрема) робити нову, наукомістку продукцію, що відповідає вимогам ринку (особливо світового) і містить у собі: виробничі потужності для виробництва засобів виробництва; професійний і науково-технічний склад персоналу; потужності експериментальної бази, пов'язаної з підготовкою нового виробництва; інструмент і оснащення для проведення наукомістких операцій; можливості впровадження нововведень і його контролю.

Інноваційний менеджмент створює суб'єкту господарювання, що виступає як носій інновації, сприятливі і вигідні конкурентні переваги. Вирвавши ресурси з рутинного кругообігу, підприємець використовує їх новим способом. При цьому може бути не менше п'яти можливих різновидів нововведень: створення нового товару (послуги); створення нового способу виробництва; відкриття нового ринку збуту; застосування нового джерела чи виду сировини, енергії; введення нових принципів організації діяльності фірми. Успіх чи невдачу в діяльності інноваційного менеджера повною мірою розкриває ринок, що висуває строгі вимоги до результатів його діяльності [17, с. 105].

Неодмінними властивостями інновації є науково-технічна новизна і виробнича придатність.

Отже, науково-технічні інновації повинні:

мати новизну;

задовольняти ринковий попит;

приносити прибуток виробнику.

Поширення нововведень, як і їхнє створення, є складовою частиною інноваційного процесу.

Розрізняють три логічні форми інноваційного процесу: простий внутрішньоорганізаційний (натуральний), простий міжорганізаційний (товарний) і розширений. Внутрішньоорганізаційний інноваційний процес припускає створення і використання нововведення усередині однієї і тієї ж організації, нововведення в цьому випадку не приймає безпосередньо товарної форми. При простому інноваційному процесі нововведення виступає як предмет купівлі-продажу. Така форма інноваційного процесу означає відділення функції творця і виробника нововведення від функції його споживача. Розширений інноваційний процес виявляється в створенні нових виробників нововведення, у порушенні монополії виробника-піонера, що сприяє через взаємну конкуренцію удосконалюванню споживчих властивостей товару, що випускається. У умовах товарного інноваційного процесу діють як мінімум два хозяйнуючих суб'єкти: виробник (творець) і споживач (користувач) нововведення. Якщо нововведення – технологічний процес, його виробник і споживач можуть сполучатися в одному суб'єкті, що хозяйнує.

Простий інноваційний процес переходить у товарний за дві фази: 1) створення нововведення і його поширення; 2) дифузія нововведення. Перша фаза – це послідовні етапи наукових досліджень, дослідно-конструкторських робіт, організація дослідного виробництва і збуту, організація комерційного виробництва. На першій фазі ще не реалізується корисний ефект нововведення, а тільки створюються передумови такої реалізації. На другій фазі суспільно-корисний ефект перерозподіляється між виробниками нововведення (ВН), а також між виробниками і споживачами [22, с. 33].

Інноваційний менеджмент повинен гарантувати ефективне використовування інновацій і напрямків на підвищення ефективності функціонування та розвиток організацій у ринковому середовищі.

Основними функціями інноваційного менеджменту є: аналіз, прогнозування, планування (стратегічне, поточне, та оперативне), організація, мотивація, облік, контроль, координація, регулювання, керівництво.

Конкретне поповнення цих функцій залежить від рівня управління: держава, регіон, конкретне підприємство.

Здійснення інноваційного менеджменту в цілому включає:

розробку планів та програм інноваційної діяльності;

нагляд за розробкою нової продукції та технології, її впровадження;

розгляд програм розробки нової продукції та технології;

забезпечення єдиної інноваційної політики та координації;

забезпечення фінансовими та матеріальними ресурсами програм інноваційної діяльності;

затвердження тимчасових цільових груп для комплексного вирішення інноваційних проблем — від ідеї до серійного виробництва продукції.

Інновації на сучасному етапі розвитку економіки стають головним засобом збереження конкурентоспроможності і стають невід'ємною частиною підприємницької діяльності. Управління нововведеннями здійснюється паралельно з управлінням діючим традиційним виробництвом. Але методи управління інноваціями відрізняються від методів управління традиційним виробництвом, оскільки інноваційні процеси спрямовані на створення раніше неіснуючих продуктів, якісне оновлення виробничих сил та виробничих відносин.

1.2 Методи інноваційної діяльності

Сфери здійснення інноваційних процесів та сфери поширення нововведень мають наступні характеристики:

1. Новації, засновані на використанні фундаментальних наукових знань, результати яких знаходять широке застосування в різних сферах (наприклад, ЕОМ).

2. Нововведення, що також спираються на наукові дослідження, але мають обмежену галузь застосування (вимірювальні прилади для хімічного виробництва).

3. Розроблені з використанням вже існуючих знань нововведення з обмеженою сферою застосування (новий тип змішувача для типу тих матеріалів) нововведення, що входять у комбінації різних типів знань в одному продукті (створення нового покоління автомобілів).

4. Використання одного продукту в різних галузях (наприклад, новий вид тари);

5. Технічно складні нововведення, що з'явилися як побічний результат великої дослідницької програми (керамічна каструля, створена на основі досліджень, проведених у рамках космічної програми);

6. Застосування уже відомої техніки чи методів у нових галузях (використання окремих видів військової техніки в результаті конверсії в окремих сферах народного господарства).

За змістом інновації поділяються на:

• технологічні інновації — спрямовані на створення і освоєння діяльності виробництва нової продукції, технологій і матеріалів, модернізацію обладнання, реконструкцію споруд, реалізацію заходів з охорони навколишнього середовища

• виробничі інновації — орієнтовані на розширення виробничих потужностей, диверсифікацію виробничої діяльності, зміну структури виробництва тощо;

• економічні інновації— спрямовані на зміну методів і способів планування всіх видів виробничо-господарської діяльності, зниження виробничих витрат, зростання матеріального стимулювання, посилення заінтересованості працівників,раціоналізацію системи обліку;

• торговельні — використання нових методів цінової політики, нових форм взаємовідносин з постачальниками й замовниками; надання чи отримання фінансових ресурсів у формі кредитів, Інтернет-магазини тощо;

• соціальні — пов'язані з поліпшенням умов і характеру праці, соціального забезпечення, психологічного клімату в колективі і т. п.

• управлінські — спрямовані на вдосконалення організаційної структури, стилю й методів прийняття рішень, використання нових засобів обробки інформації й документації, раціоналізацію канцелярських робіт.

Основні шляхи розвитку:

Перший — еколого-інноваційний імператив реформування економіки України. Він означає безумовну пріоритетність відтворення життєвого середовища, продовольчої й ресурсної бази і другорядність товарного насичення ринку на цьому етапі.

Другий принцип — інноваційно-випереджувальне спрямування науково-промислової революції в країні. Йдеться про обгрунтований вибір і концентрацію ресурсів на найперспективніших, адаптованих до умов України технологіях, виходячи з вимог «технології проривів», тобто рішень типу «переганяти, не наздоганяючи».

Третій принцип — масштабна «інтелектуалізація» професійно-кадрового потенціалу України в екологореноваційному та інноваційно-випереджувальному напрямах.

У найзагшіьнішій формі інноваційний процес визначається як створення, поширення й застосування продукції і технологій, яким притаманна науково-технічна новизна і які задовольняють нові суспільні потреби. Початковою стадією інноваційного процесу є фундаментальні дослідження, спрямовані на вивчення теоретичних засад певних процесів чи явищ. Поштовхом до їх проведення є виникнення певної гіпотези, яка потребує підтвердження. Світовий досвід показує, що фундаментальні дослідження можуть дати позитивний результат лише в 10 % випадків. Дещо більший вихід позитивних результатів буде, якщо дослідження мають цілеспрямований (пошуковий) характер, у ході якого висуваються ідеї щодо матеріалізації наявних теоретичних знань. Вони завершуються обґрунтуванням та експериментальною перевіркою нових методів задоволення суспільних потреб. І фундаментальні, і пошукові наукові дослідження здійснюються у спеціалізованих наукових закладах і фінансуються здебільшого за рахунок державних коштів [9, с. 86].

Другим етапом інноваційного процесу є визначення напрямів прикладного застосування знань, отриманих під час фундаментальних досліджень. Результатом прикладних науково-дослідних робіт можуть бути нові технології, нові матеріали, нові системи. Ці роботи також потребують значних інвестицій, є ризикованими й виконуються, як правило, на конкурсній основі галузевими науково-дослідними інститутами чи вищими навчальними закладами на замовлення держави або за рахунок великих промислових компаній, акціонерних товариств, інноваційних фондів тощо.

На третьому етапі виконуються дослідно-конструкторські та проектно-конструкторські роботи, спрямовані на розробку, проектування, виготовлення та випробовування дослідних зразків нової техніки, технології чи нового продукту. Ці роботи вже можуть здійснюватися силами самих організацій (за наявності відповідних лабораторій, конструкторських бюро, експериментального виробництва) або, за їхнім замовленням, у ВНЗ чи спеціалізованих КБ. Фінансування цих робіт, як правило, здійснюється заінтересованими фірмами за власний рахунок (у тому числі на пайових засадах). Четвертий етап передбачає комерціалізацію нововведення, тобто його запуск у виробництво, розробку програми маркетингу й виведення нового продукту на ринок. Інвестиції на цьому етапі є не менш ризикованими, ніж на попередніх. їх, як правило, бере на себе суб'єкт господарювання, акумулюючи для цього кошти у спеціальних фондах, а також використовуючи позичковий капітал (банківські кредити). Далі до ринкового освоєння новинки можуть приєднатися інші фірми, придбавши ліцензію» на її виробництво. Відбувається так звана дифузія (трансферт) нововведення. Інвестування у придбання нововведень є найменш ризикованим, тому багато фірм долучаються до інноваційного процесу саме на цій стадії. Найтиповішими щодо дифузних процесів є технологічні нововведення, оскільки їм притаманна найбільша інваріантність — здатність збереження незмінними отриманих кількісних характеристик (наприклад основних техніко-економічних та експлуатаційних параметрів нової продукції) щодо перетворень та змін у зовнішньому середовищі [13, с. 51].

Таким чином, у структуризації інноваційного процесу можна дотримуватися загальноприйнятої схеми: «фундаментальні дослідження — прикладні дослідження — конструкторські та експериментальні розробки — дослідження ринку — конструювання — ринкове планування — дослідне виробництво — ринкове випробування — комерційне виробництво». Інноваційний процес доходить кінця, коли нововведення перестає бути корисним, старіє і знімається з виробництва. Тут важливо своєчасно зрозуміти, що продукт став безперспективним, і не запізнитися з його заміною на новий.

Інноваційний менеджмент створює суб'єкт господарювання, що виступає як носій інновації, сприятливі і вигідні конкурентні переваги. Вирвавши ресурси з рутинного кругообігу, підприємець використовує ї'х новим способом. При цьому може бути не менше п'яти можливих різновидів нововведень:

створення нового товару (послуги);

створення нового способу виробництва;

відкриття нового ринку збут;

застосування нового джерела чи виду сировини, енергії;

введення нових принципів організації діяльності фірми.

Сприйняття нововведення може здійснюватися в рамках зміни стандартних видів діяльності (рутинні зміни), у рамках подолання інерції поводження (реадаптація малої складності) чи в рамках прищеплювання нового типу поводження (більш складний характер реадаптації). Процес впровадження нововведення за своєю формою різноманітний, і ця розмаїтість визначається різною складністю реадаптації. Відповідно подолання інерції поводження може здійснюватися порівняно легко чи носити важкий характер.

Серед чинників зовнішнього оточення, які найбільше стимулюють організації до залучення інновацій, можна назвати такі:

• зменшення рівня стабільності вхідного потоку матеріальних і сировинних ресурсів, які використовуються для забезпечення виробничої діяльності;

• збільшення різноманітності продуктів, що претендують на те саме місце на ринку;

• зміна потреб і бажань клієнтів;

• економічні цикли, потрясіння і непевності, які впливають на ринок;

• технологічні зрушення, що приводять до заміни сформованих ідеологій виробництва.

Фактори що протидіють інноваційній діяльності спричиняють затримку у впровадженні інновацій. Існуються 4 фактори що перешкоджають інноваційним процесам:

1. Запізнювання в системі звичайно має місце у великих організаціях. Така затримка почасти буває викликана витратами часу на спостереження, інтерпретацію й обробку даних спостереження і передачу отриманої інформації відповідним керівникам. Почасти ж вона — наслідок витрат часу з боку цих керівників на обмін інформацією один з одним і вироблення загальної позиції, а також витрат часу на пророблення рішень відповідними робочими групами і ланками управління.

2. Запізнювання через затримку верифікації пов'язане з перевіркою правильності інформації про існування погрози, оскільки деякі керівники вважають, що, навіть, незважаючи на те, що рівень впливу погрози досяг неприйнятної величини, немає абсолютної впевненості в її реальності, а також у стійкому характері її дії. Якийсь період часу вони вичікують у надії, що погроза відпаде сама собою.

3.Запізнювання через погрозу статусу обумовлене політичними причинами, якщо ті чи інші керівники, сфера діяльності яких має пряме відношення до критичного стану, що створився, рахують, що визнання існування такого становища відіб'ється на їхній репутації або приведе до втрати ними влади в організації. Навіть якщо вони переконані в реальності погрози, вони будуть усіляко прагнути уникнути ролі "козлів відпущення" і одержати перепочинок, протягом якоговони могли б зміцнити власну оборону чи розробити тактикувідступу.

4. Запізнювання, викликане неприйняттям незвичних обставин, що цілком типово для управлінських традицій: керівники привчені до того, щоб довіряти минулому, звичному досвіду і відкидати незвичне, вважаючи його неймовірним і неспроможним.

2 Аналіз інноваційних механізмів у митній системі 2.1 Аналіз інноваційних технологій в митній системі

Якщо керуватися канонами теорії ринкової економіки, то напрошується висновок про необхідність виділення, принаймні, двох критеріїв ефективності. По-перше, це локальні критерії ефективності діяльності первинних суб'єктів, що господарюють, які у рамках заданих зовнішніх обмежень прагнуть до одержання найбільших вигод (прибутковості, прибутку) у довгостроковій перспективі. По-друге, це глобальний критерій ефективності діяльності всієї економічної системи, що повинен лежати в основі державної політики, спрямованої на забезпечення динамічного розвитку всього суспільства [19, с. 61].

Не менш важлива значимість визначення економічного ефекту і для перехідної економіки. В залежності від результатів, що враховуються, і витрат розрізняють наступні види ефекту

| Вид ефекту | Фактори-показники |

| Економічний | Показники враховують у вартісному вираженні усі види результатів і витрат, обумовлених реалізацією інновацій |

| Науково-технічний | Новизна, простота, корисність, естетичність, компактність |

| Фінансовий | Розрахунок показників базується на фінансових показниках |

| Ресурсний | Показники відображають вплив інновації на обсяг виробництва і споживання того чи іншого виду ресурсу |

| Соціальний | Показники враховують соціальні результати реалізації інновацій |

| Екологічний | Шум. електромагнітне поле, освітленість (зоровий комфорт), вібрація. Показники враховують вплив інновацій на навколишнє середовище |

Аналіз використання трудових ресурсів та рівня продуктивності праці необхідно розглядати в тісному зв'язку з оплатою праці. З ростом продуктивності праці створюються реальні передумови для підвищення рівня його оплати. При цьому кошти на оплату праці потрібно використовувати таким чином, щоб темпи росту продуктивності праці обганяли темпи росту його оплати. Тільки за таких умов створюються можливості для нарощування темпів розширеного відтворення.

У зв'язку з цим, аналіз використання засобів на оплату праці має велике значення. У процесі його варто здійснювати систематичний контроль за використанням фонду заробітної плати (оплати праці), виявляти можливості економії засобів за рахунок росту продуктивності праці і зниження трудомісткості продукції.

Фонд заробітної плати містить у собі не тільки фонд оплати праці, але і виплати за рахунок коштів соціального захисту і чистого прибутку, що залишається в розпорядженні підприємства. Зведення про використання коштів, що направляються на споживання, представлені в табл. 2.1.

Як видно з табл. 2.1. фонд оплати праці в 2007 році зріс на 190 тис. грн. (25,71%) порівняно з минулим роком. Виплати за рахунок чистого прибутку зросли на 24,57 тис. грн., тобто на 44,41%. Виплати соціального характеру зросли в 2007 році на 1,54 тис. грн. (14,13%). За рахунок цих факторів частка виплат з чистого фонду оплати праці зменшилась на 0,82% та склала 90,96% від загальної суми виплат.

Таблиця 2.1

Аналіз використання коштів, що направляються на споживання

митною службою за 2005-2007 рр.

| Вид оплати | Сума, тис. грн. | |||

| 2005 рік | 2006 рік | 2007 рік | Відхилення 2007/2006 | |

| 1. Фонд оплати праці | 623,6 | 643,5 | 690,2 | 46,7 |

| 1.1. Тарифним ставкам і окладам | 434,84 | 415,58 | 548,15 | 132,57 |

| 1.2. Премії за виробничі результати | 176,23 | 108,95 | 162,72 | 53,77 |

| 1.3. Доплати за професійну майстерність | 1,75 | 2,07 | 2,58 | 0,51 |

| 1.4. Оплата щорічних і додаткових відпусток | 10,78 | 12,80 | 16,07 | 3,27 |

| 2. Виплати за рахунок чистого прибутку | 51,51 | 55,33 | 79,9 | 24,57 |

| 2.1. Винагорода за результати роботи з підсумкам року | 48,16 | 51,73 | 74,7 | 22,97 |

| 2.2. Оплата путівок на відпочинок і лікування | 3,35 | 3,60 | 5,2 | 1,60 |

| 3. Виплати соціального характеру | 8,14 | 10,90 | 12,44 | 1,54 |

| 3.1. Виплати родинам, що виховують дітей | 4,67 | 6,26 | 7,14 | 0,88 |

| 3.2. Виплати по тимчасовій непрацездатності | 2,36 | 3,15 | 3,6 | 0,45 |

| 3.3. Вартість профспілкових путівок | 1,11 | 1,49 | 1,7 | 0,21 |

| Разом коштів, спрямованих на споживання | 683,25 | 805,63 | 1021,84 | 216,21 |

| Частка в загальній сумі, %: | ||||

| фонду оплати праці | 91,27 | 91,78 | 90,96 | -0,82 |

| виплат з чистого прибутку | 7,54 | 6,87 | 7,82 | 0,95 |

| виплат за рахунок фонду соціального захисту | 1,19 | 1,35 | 1,22 | -0,13 |

Розрахуємо показники ефективності використання трудових ресурсів та матеріального стимулювання працівників митної служби та занесемо в табл. 2.2.

Таблиця 2.2.Показники ефективності використання трудових ресурсів та матеріального стимулювання працівників за 2006-2007 рр.

| № | Показники | Од. | 2006 рік | 2007 рік | Відхилення 2007/2006 | ||

| п/п | вим. | +/- | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | тис. грн. | 2420 | 2640 | 220 | 9,09% | |

| 2 | Чисельність працівників | осіб | 73 | 76 | 3 | 4,11% | |

| 3 | Фонд оплати праці | тис. грн. | 643,5 | 690,2 | 46,7 | 7,26% | |

| 4 | Продуктивність праці | тис. грн. | 33,15 | 34,74 | 1,59 | 4,78% | |

| 5 | Рівень фонду оплати праці | % | 26,59% | 26,14% | -0,45% | -1,68% | |

| 6 | Середньомісячна зарплата 1 працівника | грн. | 1027 | 1059 | 32 | 3,12% | |

Абсолютне відхилення для всіх показників знайдемо як різницю між показником звітного року та показником минулого року.

Продуктивність праці характеризує який дохід припадає на 1 працівника.

Для 2006 року ПП = 2420,0 / 73= 33,15 тис. грн.

Для 2007 року ПП = 2640,0 / 76 = 34,74 тис. грн.

Продуктивність праці одного працівника в 2007 році зросла на 1,59 тис. грн. тобто на 4,78 % відносно попереднього року.

Як можна бачити з табл. 2.2. фонд оплати праці в звітному році зріс на 46,7 тис. грн., але його рівень до виручки від реалізації зменшився на 0,45%.

Середньомісячна зарплата 1 працівника у 2007 році зросла на 32 грн., що склало 3,12% проти рівня минулого року.

Як бачимо ріст продуктивності праці випереджає зростання заробітної платии, що створює передумови для подальшого розвитку.

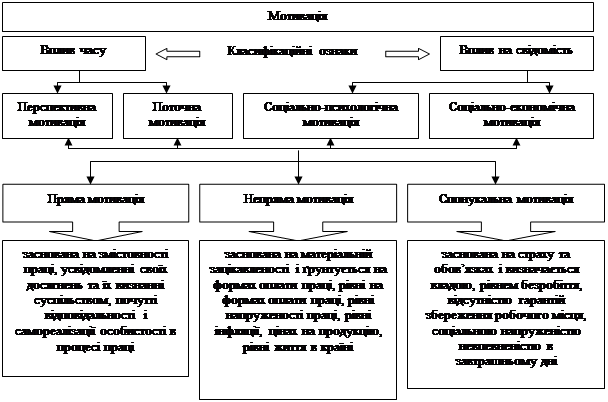

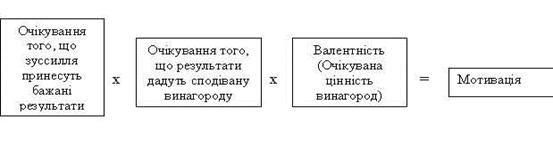

2.2 Система мотивації у митних органах та її недолікиДомінуюча функція менеджменту включає вплив на інших для того, щоб спонукати виконавців здійснювати роботу у напрямі досягнення намічених цілей. Важливим аспектом цієї функції є мотивація, великий інтерес до якої викликаний підвищенням ролі суб'єктивних факторів у суспільному виробництві, ускладненням умов трудової і позатрудової діяльності, збагаченням і розвитком самої особистості [21, с. 56].

Мотивація (англ. Motivation) — це процес спонуковування людини або групи людей до досягнення цілей організації і включає в себе мотиви, інтереси, потреби, захоплення, мотиваційні установки або диспозиції, ідеали і т. п. У широкому розумінні мотивація іноді визначається як детермінація поведінки взагалі.

В процесі праці у людей цілеспрямовано формується заінтересоване відношення до неї та її результатів, оскільки мотивація посилює бажану поведінку людини, дає напрямок поведінки і грунтується на внутрішніх і зовнішніх факторах або на мотивах і стимулах. Мотив (англ. Motive) — це усвідомлена спонуковуюча причина, основа, підстава до якоїсь дії чи вчинку. Мотив є суб'єктивним явищем, усвідомленням вчинків, які у кінцевому підсумку перетворюються у постановку цілі, що спонукає людину до дії внаслідок трансформації зовнішнього спонуковуючого фактора (стимулу) і його усвідомлення індивідом.

Мотивація виникає із незадоволених потреб і дій, що дають їй поштовхи, якщо вони успішні і задовольняють ці потреби. Деякі потреби, такі як їжа, задовольняються лише на деякий час. Інші потреби, такі як потреба в дружбі, можуть задовольнятися на тривалий час, але можуть залишитися незадоволеними інші потреби. Тому завжди важливо з'ясовувати, які специфічні потреби дають поштовх виникненню мотивації у даної людини, у даний час.

Фактором мотивації насамперед виступає система стимулювання праці, наскільки витримуються принципи соціальної справедливості і еквівалентності винагород трудовому вкладу, а також обов'язковість компенсації матеріальних витрат, допущених працівником через недбайливість. Висока роль індивідуальних заходів матеріального і морального стимулювання до високопродуктивної праці: встановлення рівня грошової винагороди, тарифних ставок, доплат, премій, підвищення професійного розряду, доручення складних і відповідальних завдань, відрядження на навчання за рахунок підприємства та ін. [24, с. 61].

Нині мотивація відіграє вирішальну роль у забезпеченні високоефективної діяльності людини у будь-якій сфері Так, дослідження американських економістів не виявили істотного зв'язку між здібністю вчених і їхніми досягненнями. Різницю між високотворчими вченими і вченими, що не зарекомендували себе видатними успіхами, автори відносять, насамперед, на рахунок мотивації, а не особливої розумової обдарованості.

Вчені стверджують, що ми поводимося певним чином тому, що в нас є внутрішні потреби, які ми намагаємось задовольнити. Ці теорії іноді називаються теоріями утримання мотивації, оскільки вони визначають, що саме мотивує індивідів (тобто утримує потреби). Далі буде проаналізовано найвідоміші теорії потреб, в яких потреби людей розглядаються як мотиватори їх поведінки: теорія ієрархічних потреб, теорія існування, відношення і росту (ІВР), двофакторна теорія і теорія зустрічних потреб.

Одна з найбільш широко відомих теорій — це теорія ієрархії (англ. Hierarchy of Needs Theory), яка розроблена психологом Абрахамом Маслоу. Суть її полягає в тому, що кожен працівник має потреби, які задовольняються в результаті його роботи, причому в міру насичення одних потреб обов'язково виникають нові.

А. Маслоу дав класифікацію усіх потреб людини і зобразив їх у вигляді піраміди (ієрархії): 1) фізіологічні потреби (голод, статева незадоволеність, необхідність мати житло тощо); 2) потреби безпеки (прагнення відгородити себе від загроз, погроз і насильства); 3) потреби в любові і спілкуванні з людьми (іноді їх називають соціальними потребами); 4) потреби в пошані; 5) потреби активності (наповнення життя активними діями, прагнення проявити себе повною мірою) [17, с. 49].

Згідно з теорією А. Маслоу потреби людини є ті, що пов'язані з її виживанням. Інакше кажучи, люди перш за все концентрують увагу на основних фізіологічних потребах, таких як їжа, вода і притулок до тих пір, доки не відчують впевненість, що вони задовольняються. З прагненням до виживання пов'язані також потреби в безпеці, які мають відношення до бажання почувати себе безпечними й вільними від загроз їх існуванню. Коли люди почувають себе досить безпечно, вони переключають увагу до відносин з іншими для того, щоб реалізувати свої потреби приєднатись до певних груп і бути прийнятими іншими.

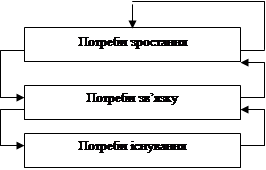

Потреби існування (англ. Existense needs) включають різні форми матеріальних і фізіологічних бажань, таких як їжа і вода, а також оплата, привілеї, умови роботи.

Потреби відносин (англ. Relatedness needs) стосуються зв'язків індивіда з важливими для нього людьми: сім'єю, друзями, робочими групами, професійними групами. Тут маємо справу з необхідністю бути прийнятими іншими, домаганням встановлення взаємовідносин з питань, які важливі для індивіда, і здійснити вплив на тих, з якими він невимушене спілкується.

Мотивування включає в себе матеріальні і нематеріальні спонукання, що грунтуються на цілеспрямованому формуванні мотивів праці і на використанні вже наявних мотивів. У процесі мотивування повинно регулюватися багато економічних, організаційно-правових, соціально-психологічних, технологічних та інших факторів з таким розрахунком, щоб діяльність працівників здійснювалася у бажаному напрямку. При умові правильних дій з боку керівництва можна активізувати особистість, її інтелектуальну, емоційну і вольову сфери, забезпечити реалізацію потенціальних інтелектуально-творчих і психофізіологічних можливостей кожного працюючого [10, с. 162].

Складність проблеми мотивації полягає не в тому, що важко із достатньою повнотою врахувати спонукальні мотиви людської діяльності, а в тому, що структура потреб є неоднаковою у різних людей, до того ж вони змінюються з часом і за певної ситуації.

Мотиваційний механізм повинен опиратися насамперед на діючу систему матеріального і нематеріального стимулювання.

Важливим елементом загального морального і психологічного стану людини є фактор задоволеності роботою. Його значення не можна зводити тільки до виробничого ефекту, ступеня віддачі працівника. Встановлено, що задоволеність роботою створює добрий настрій, необхідний емоційний фон для оптимізму навіть у складних і напружених ситуаціях. У той же час незадоволеність роботою упродовж великого проміжку часу викликає пригнічений стан, песимізм, інертність.

Незадоволеність роботою, слабка зацікавленість працею або байдуже відношення до неї часто виникає під впливом різного роду організаційно-технічних неполадок у виробничому процесі. Зайва нервозність, роздратування нерідко викликають неритмічність, перебої в роботі, простої і ін.

Практика показує, що для створення ефективного механізму мотивації потрібно передбачити приблизно однаковий ступінь спонукання для керівників та підлеглих. Якщо індивідуальні стимули підлеглого сильніші від системи спонукання керівника, то підлеглий стає його суперником, або якщо система спонукання керівника набагато сильніша, а підлеглий не володіє ініціативою і задовольняється мінімумом роботи, то врешті-решт це негативно позначається на роботі і ставить під сумнів досягнення поставлених цілей.

Форма і показники стимулювання повинні бути простими, зрозумілими для усіх працюючих і у них має бути певність, що їх зусилля і результати діяльності не залишаться непоміченими.

Розмір винагороди має відповідати складності і важливості виконуваної роботи. Наголос слід робити на ті стимули, які у найбільшій мірі сприяють зростанню самоповаги працівника і його бажанню добитися кращих показників у роботі [12, с. 15].

Мотивація може здійснюватися шляхом обміну досвідом і знаннями між керівниками і підлеглими, відвертого висловлювання думок на зборах, засіданнях, нарадах і конференціях. Для цього керівники повинні створити атмосферу відкритості і доброзичливості, проявляти постійний інтерес до ініціатив підлеглих, завжди робити посилання на їх ділові пропозиції.

Дійовими факторами мотивації в добре керованих підприємствах є усвідомлення виконавцем, що його робота важлива і суспільне корисна, коли в працюючих з'являється елемент професійної гордості, співпереживання за успіхи і невдачі підприємства.

У менеджменті велику роль відіграють не тільки матеріальні і моральні стимули, але й соціальні санкції по відношенню до людини, діяльність якої має розбіжність з певними нормативами соціального оточення (зауваження колег, глузування і т. п.). Саме прагнення "виправдати надії колег, своїх близьких", заслужити їх схвалення стає іноді сильним внутрішнім мотивом, що допомагає людині успішно виконувати покладені на неї обов'язки, долати певні труднощі.

На митній службі винагорода виплачується за наступні результати:

- збільшення обсягів надання послуг;

- підвищення продуктивності праці (виробітку);

- підвищення якості послуг;

- економію ресурсів (матеріальних, технічних, фінансових, енергетичних).

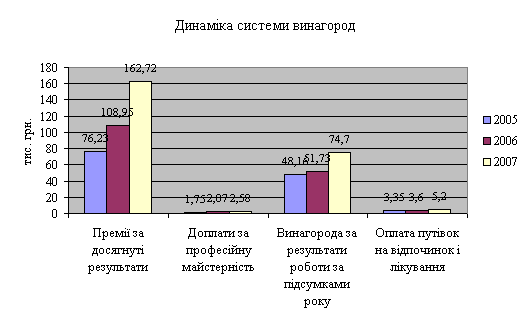

Система винагород персоналу включає в себе такі виплати (табл. 2.3).

Таблиця 2.3.

Аналіз системи винагород за 2005-2007 рр.

| Вид винагород | 2005 рік | 2006 рік | 2007 рік | Відх. (+-) |

| 1 | 2 | 3 | 4 | 5 |

| Премії за досягнуті результати | 76,23 | 108,95 | 162,72 | 53,77 |

| Доплати за професійну майстерність | 1,75 | 2,07 | 2,58 | 0,51 |

| Винагорода за результати роботи за підсумками року | 48,16 | 51,73 | 74,70 | 22,97 |

| Оплата путівок на відпочинок і лікування | 3,35 | 3,60 | 5,20 | 1,60 |

| Разом винагород | 129,49 | 166,35 | 245,20 | 78,85 |

Як бачимо з табл. 2.3. сума винагород в 2007 році, порівняно з 2006 роком, зросла на 78,85 тис. грн., тобто на 47,4% та становить в 2007 році 245,2 тис. грн.

Динаміку росту системи винагород зобразимо на рис. 2.2.

Рис. 2.2. Динаміка системи винагород митної служби за 2005-2007 рр.

Як бачимо з табл. 2.3. в 2007 році відбулося підвищення рівня винагород персоналу, вони виявилися ефективними і фінансові показники діяльності підприємства збільшилися.

3 Розробка пропозицій із покращення системи мотивації у митних органах з використанням інноваційного підходу 3.1 Організація системи мотивації в митних органах

Для подальшого покращення своєї діяльності керівництво має зацікавити персонал, мотивуючи їх діяльність.

У зв'язку з тим, що існують різні шляхи мотивації, керівник повинен:

по-перше, установити набір критеріїв (принципів), що найбільше сильно впливають на поводження співробітника. Ці критерії, зведені воєдино, формують у нього якусь свою, особисту, філософію, що представляє собою основу для вибору їм свого поводження. Розробивши особисту філософію, менеджер може створити таке робоче середовище у своєму оточенні, що буде сприяти мотивації співробітників. Таке навколишнє середовище, чи організаційний клімат, уплине на відношення працівників до справи: вони легше і менш болісно будуть сприймати правила і регламент організації;

по-друге, створити атмосферу, сприятливу для мотивації робітників;

по-третє, активно спілкуватися зі своїми співробітниками, оскільки для того, щоб працівник був цілком мотивований і працював з повною віддачею (ефективно), він повинний чітко собі представляти, чого від нього чекають. Це важливо не тільки тому, що співробітники знають про очікування своїх менеджерів. Їм потрібно говорити і про те, як вони виконують свою роботу. Пряме спілкування з керівником свідчить про його однакову приступність для всіх працівників [23, c. 45].

Основними напрямками вдосконалення системи оплати, на наш погляд, є перегляд ефективності виплат заробітної плати, премій, грошових винагород, матеріальної допомоги, надання позик, участь у прибутку. Економічні методи мотивації повинні подіяти на персонал для досягнення поставлених цілей. Кошти на оплату праці потрібно використовувати таким чином, щоб темпи росту продуктивності праці випереджали темпи росту його оплати. Тільки за таких умов створюються можливості для нарощування темпів розширеного відтворення.

Пропонуємо працівників при виплаті заробітної плати поділити на дві категорії:

ефективна робота яких на пряму підвищує отримання прибутку від реалізації продукції;

робота яких на пряму не впливає на формування прибутку.

Першій категорії працівників можна запропонувати заробітну плату, що залежить від виробітку.

Другій категорії заробітна плата буде проста погодинна і погодинно-преміальна.

Також можна впровадити інші заохочувальні і компенсаційні виплати, такі як винагорода за кінцеві результати, що виплачується за виконання річних чи квартальних планів окремими структурними підрозділами або підприємства в цілому. Винагорода стимулює групові інтереси, заохочує колектив до досягнення кінцевих результатів виробництва; найчастіше розподіляється за коефіцієнтом трудової участі або внеску.

З метою вдосконалення системи винагород ми пропонуємо виплачувати винагороду за наступні результати:

збільшення обсягів реалізації;

підвищення продуктивності праці (виробітку);

підвищення якості продукції.

3.2 Організаційна ефективність розроблених заходівВажливою для збільшення продуктивності праці є мотивація праці. У цьому випадку мотивацію необхідно розглядати як сукупність стимулів, що спонукують працівників до активної трудової діяльності, тобто після проведення організаційних заходів менеджер повинний забезпечити успішне виконання роботи [18, с. 82].

Головними тут є зацікавленість у праці, потреба в трудовій активності і задоволеність від неї. Це свідчить про те, що поводження людини завжди мотивовано. Вона може трудитися ретельно, з наснагою й ентузіазмом, а може й ухилятися від роботи. Поводження особистості може мати і будь-які інші прояви. Завжди варто шукати мотив поводження людини.

Людина, що одержала в процесі навчання, підвищення кваліфікації і нагромадження виробничого досвіду знання і навички, хоче застосувати своє уміння в праці. І чим більше їй це вдається, тим більше ступінь її задоволеності, а відповідно і ступінь виразності мотивів. У такому випадку співробітник вважає цілі організації своїми цілями.

Прагнення людини реалізувати себе у своїй справі безперечно: так вона улаштована. Там, де управління й організація праці надають співробітникам таку можливість, їхня праця буде високоефективною, а мотиви до праці — високими. Отже, мотивувати співробітників — це значить торкнутися їхніх важливих інтересів, дати їм шанс реалізувати себе в процесі трудової діяльності.

Висновок полягає в тому, що результативна праця доставляє задоволення. Почуття гарно виконаної роботи викликає задоволення собою і, очевидно, сприяє підвищенню результативності праці. Практика керування підтверджує цю думку: висока результативність є причиною повного задоволення, а не наслідком його.

Серед системи винагород, яку необхідно запровадити для ефективної роботи працівників, важливе місце має зайняти преміювання. Преміювання праці є додатковою формою винагороди, виплачуваної працівнику у випадку досягнення підприємством визначених результатів, а також з урахуванням індивідуального внеску працівника в кінцеві результати. Система преміюванням забезпечує зацікавленість працівників у результатах праці, дотримання планових пропорцій, роботу в заданому режимі [14, с. 50].

Преміювання може мати загальний характер (за досягнуті результати роботи) і приватний (за створення і впровадження нових рішень, економію електроенергії і т.д.).

Преміювання можна розглядати по джерелах:

- преміювання з виручки має передбачати, що працівник чи підрозділ одержує визначену частку винагороди при досягненні визначеного, заздалегідь установленого розміру виручки реалізації у вигляді деякого відсотка з виручки або абсолютного розміру премії;

- преміювання з доходу дозволить погодити одержання винагороди з досягненням визначеного економічного результату (валового чи чистого доходу) у виді заздалегідь установленого відсотка з доходу або абсолютного розміру премії;

- преміювання з прибутку має передбачати, що працівник або підрозділ одержують визначену частку винагороди при досягненні визначеного розміру прибутку (валовий, чистий) у вигляді фіксованого відсотка з прибутку чи абсолютного розміру премії в залежності від розміру посадових окладів. Преміювання з прибутку є найбільш тонким інструментом заохочення, оскільки чітко орієнтує на досягнення основного економічного критерію — прибутку.

Форми і розміри преміювання також мають залежати від категорії персоналу.

Працівники преміюються за виконання заданого обсягу робіт, забезпечення необхідної якості продукції у вигляді розрахункового відсотка до годинної тарифної ставки від фактично відпрацьованого часу, тобто їм нараховується премія на основну заробітну плату.

Розмір премій визначає керівництво підприємства виходячи з чистого прибутку; іноді розрахунковий відсоток премій резервується у фонді оплати праці. Фактично преміювання робітників спрямоване на досягнення групових результатів і не завжди зв'язано з кінцевим результатом підприємства.

Управлінський персонал (службовці) може преміюватися в основному за перевищення планових кінцевих результатів із прибутку трьома способами:

- виплата визначеного відсотка від основної заробітної плати (посадового окладу, місячної ставки оплати);

- розподіл частини чистого прибутку (фонду матеріального заохочення) між службовцями відповідно до коефіцієнта трудового внеску;

- виплата заздалегідь погодженого відсотка від чистого доходу (фонду оплати праці) за кожен відсоток перевищення кінцевого результату.

Максимальний розмір премії у включається в положення про оплату праці (преміюванні) і відомий заздалегідь.

При невиконанні планових показників і різних порушень розмір премії знижується, тому що заохочення браку і неефективної праці окремих працівників приведе до різкого погіршення клімату в колективі.

З причин заохочення працівників можна запровадити преміювання:

- за підвищення продуктивності праці;

- поліпшення якості продукції;

- досягнення важливих цілей підприємства, підрозділу;

- поліпшення окремих сторін діяльності підприємства;

- особисті виробничі досягнення працівників.

В організації преміювання варто враховувати особливості і задачі виробничої діяльності підприємства, що багато в чому визначає його ефективність і доцільність.

При організації системи преміювання в необхідно враховувати наступні елементи:

- джерело коштів для преміювання;

- конкретні показники преміювання;

- умови преміювання;

- розміри премій та терміни преміювання;

- коло премійованих;

- виробничі недогляди, за які працівники можуть бути позбавлені премії цілком чи частково.

На підприємстві потрібно розробити положення про преміювання працівників, в якому визначити процентну ставку премії за кожним показником преміювання та викласти умови порушень, за які буде зніматися премія.

Найважливішим показником ефективності організації преміювання є співвідношення реальне одержуваного ефекту в результаті дії тієї чи іншої системи преміювання і додаткових витрат підприємства в зв'язку з виплатою премій.

Для підвищення ефективності організації діяльності праці на підприємстві потрібно проводити професійний розвиток персоналу. Необхідність професійного розвитку персоналу зв'язана з:

- удосконалюванням технологій виробництва;

- зміною ринкових відносин і обумовленої цим необхідністю в інноваціях;

- змінами в системі особистісних цінностей співробітників.

Професійна діяльність розглядається як спосіб соціально-економічного і духовного розвитку індивіда і колективу. Адже одна з основних ознак професійної діяльності — її соціально-економічний характер, обумовлений, з одного боку, розвитком економічних відносин, а з іншого боку — розвитком особистості.

Професійний розвиток впливає і на самих співробітників. Підвищуючи кваліфікацію і здобуваючи нові навички і знання, вони стають більш конкурентноздатними на ринку праці й одержують додаткові можливості для професійного росту як усередині свого підприємства, так і поза ним. Одержання в процесі професійної підготовки нових знань сприяє загальному інтелектуальному розвитку людини, розширює його ерудицію і коло спілкування, зміцнює впевненість у собі. Можливість професійного розвитку у високо оцінюється працівниками і дуже впливає на прийняття ними рішення працювати в тій чи іншій організації, а капіталовкладення в професійний розвиток створюють сприятливий клімат, підвищують мотивацію співробітників і їхня відданість організації. Виграє від внутріфірмового професійного розвитку персоналу і суспільство в цілому, одержуючи більш кваліфіковану робочу силу і більш високу продуктивність праці без додаткових витрат.

Входження в ринок зв'язано не тільки і не стільки зі зміною й адаптацією до умов ринкових відносин економічного механізму, скільки з підготовленістю кадрів. Поряд з інтенсифікацією трудових процесів особлива увага повинна приділятися вивченню факторів, що визначають поводження і діяльність особистості в процесі спільної праці.

Основними напрямками вдосконалення системи оплати, на наш погляд, є перегляд ефективності виплат заробітної плати, премій, грошових винагород, матеріальної допомоги, надання позик, участь у прибутку.

Висновки

У повсякденній практиці, як правило, ототожнюють поняття нововведення, новація, нововведення, інновація, що цілком з'ясовано. Нововведенням може бути новий порядок, новий метод, винахід. Нововведення означає, що нововведення використовується. З моменту прийняття до поширення нововведення одержує нова якість і стає інновацією.

Будь-які винаходи, нові явища, види послуг або методи тільки тоді одержують суспільне визнання, коли будуть прийняті до поширення (комерціалізації), і вже в новій якості вони виступають як нововведення (інновації).

Загальновідомо, що перехід від однієї якості до другої потребує витрат ресурсів (енергії, часу, фінансів тощо). Процес перекладу нововведення (інновації) у нововведення (інновації) також потребує витрат різноманітних ресурсів, головними з який є інвестиції і час. У умовах ринку як система економічних відношень купівлі – продажу товарів, у рамках якої формуються попит, пропозиція і ціна, головними компонентами інноваційної діяльності виступають нововведення, інвестиції і нововведення. Нововведення формують ринок нововведень (новацій), інвестиції ринок капіталу (інвестицій), нововведення (інновації) ринок чистої конкуренції нововведень. Ці три головних компоненти й утворять сферу інноваційної діяльності.

Для успішного керування інноваційною діяльністю необхідне ретельне вивчення інновацій. Насамперед необхідно уміти відрізняти інновації від несуттєвих видозмін у продуктах і технологічних процесах (наприклад, естетичні зміни – кольори, форми і т.п.); незначних технічних або зовнішніх змін у продуктах, що залишають незмінними конструктивне виконання й здійснюючих не достатньо помітний вплив на параметри, властивості, вартість виробу, а також вхідних у нього матеріали і компонентів; від розширення номенклатури продукції за рахунок освоєння виробництва, які випускалися не колись на даному підприємстві, але уже відомих на ринку продуктів, із метою задоволення поточного попиту і збільшення прибутків підприємства. Новизна іновацій оцінюється по технологічних параметрах, а також із ринкових позицій. З урахуванням цього будується класифікація іновацій.

Відповідно до Закону України «Про митну справу в Україні» держава є монополістом у галузі митної справи. Вона визначає систему правового регулювання митної справи, розробляє митну політику, організовує та безпосередньо здійснює митну справу.

Тому вивчаючи питання про управління митною справою, необхідно виходити, перш за все, із значення її законодавчого забезпечення. В цьому напрямку вже розглядалась роль Верховної Ради України, яка приймає основні нормативні акти: Митний кодекс України, закони «Про Єдиний Митний тариф», «Про митну справу в Україні», розглядає відповідність міжнародних актів з митних питань Конституції України та приймає рішення про їх імплементування в митне законодавство України. Верховна Рада України приймає також окремі закони, що регулюють митні пільги та порядок їх впровадження, митні тарифи на окремі товари, митні режими тощо.

Інноваційний менеджмент в митній справі повинен гарантувати ефективне використовування інновацій і напрямків на підвищення ефективності функціонування та розвиток організацій у ринковому середовищі.

Основними функціями інноваційного менеджменту є: аналіз, прогнозування, планування (стратегічне, поточне, та оперативне), організація, мотивація, облік, контроль, координація, регулювання, керівництво.

Конкретне поповнення цих функцій залежить від рівня управління: держава, регіон, конкретне підприємство.

Здійснення інноваційного менеджменту в цілому включає:

розробку планів та програм інноваційної діяльності;

нагляд за розробкою нової продукції та технології, її впровадження;

розгляд програм розробки нової продукції та технології;

забезпечення єдиної інноваційної політики та координації;

забезпечення фінансовими та матеріальними ресурсами програм інноваційної діяльності;

затвердження тимчасових цільових груп для комплексного вирішення інноваційних проблем — від ідеї до серійного виробництва продукції.

Ефективність менеджменту визначається перш за все обґрунтованістю методології вирішення проблем. Без доброї теорії практика сліпа. Проте в даний час до менеджменту застосовуються тільки деякі наукові підходи: системний, поведінковий, адміністративний, маркетинговий і ін. Не застосовуються відтворювальний, нормативний, функціональний підходи.

Список використаних джерел

1. Митний кодекс України; Закон України про митну справу в Україні ; Закон України про єдиний митний тариф (станом на 1 жовтня 1998 р.) / Верховна Рада України. — К.: Парламентське вид-во, 1998. — 71с.

2. Законодавство України у сфері інноваційної діяльності: Зб. законодавчих актів. За станом на 1 березня 2005 року / Верховна Рада України / Г.О. Андрощук, М.В. Гаман. — К.: Парламентське видавництво, 2005. — 134 с.

3. Александрова В.П., Щедріна Т.І. Законодавча база і розвиток інноваційної сфери // Проблеми науки.- 2005.- № 12.- C.40-47.

4. Андрійчук В.М. Коментар до Митного кодексу України. — К.: Юстініан, 2004. — 723с.

5. Андрійчук В.М., Аргунов В.А. Основи митної справи в Україні. — К.: Знання, 2004. — 732с.

6. Андрощук Г.А. Стимулирование инновационной деятельности в Украине: финансово - кредитный механизм // Проблеми науки.- 2005.- № 3.- C.22-28.

7. Бойко В.М. Митна справа України.— К.: Видавець Вадим Карпенко, 2006. — 156с.

8. Войцещук А.Д., Іващук І.О., Стопенчук С.М., Бережнюк І.Г., Галушко В.С. Митна справа. — К.: Мануфактура, 2006. — 412с.

9. Гайдамака О.М., Жучок Т. М. Інноваційний менеджмент. — Луганськ: Альма-матер, 2005. — 184 с.

10. Гаман М. Основні тенденції розвитку інноваційної діяльності в умовах становлення постіндустріальної економіки // Вісник Національної академії державного управління при Президентові України.- 2005.- № 1.- C.158-164.

11. Гриньова В.М., Власенко В.В. Організаційні проблеми інноваційної діяльності на підприємствах. — Х.: ВД "ІНЖЕК", 2005. — 200 с.

12. Гур'єва І.М. Інноваційна діяльність в Україні: бути чи не бути? // Фінансовий контроль.- 2005.- № 4.- C.11-16.

13. Дубініна А.А., Сорокіна С.В. Основи митної справи в Україні. — К.: Видавничий дім "Професіонал", 2004. — 359с.

14. Жорін Ф.Л., Звягіна І. Н. Правові засади митної справи України. — К.: Магістр - ХХІ сторіччя, 2005. — 384с.

15. Захарін С.В. Інноваційна активність промислових підприємств // Економіка і прогнозування.- 2006.- № 3.- C.80-99.

16. Зеленський С.В., Зеленський В.С. Інноваційна модель розвитку економіки України: теорія, проблеми, перспективи // Проблеми і перспективи розвитку банківської системи України. Т. 10: Збірник наукових праць: Наукове видання.- Суми: Мрія-1 ЛТД; УАБС, 2004.- 386 c.

17. Зянько В.В. Інноваційне підприємництво в Україні: проблеми становлення і розвитку. — Вінниця: УНІВЕРСУМ-Вінниця, 2005. — 262 с.

18. Каленський М.М., Войцещук А.Д., Бережнюк І.Г., Огонь Ц.Г., Олійник Д.С. Митна справа. — К.: Мануфактура, 2006. — 440с.

19. Ковалишин П.В. Інноваційний менеджмент. Актуальні питання // Економіст.- 2004.- № 6.- C.60-63.

20. Колесник Ю.В. Современное состояние инновационного развития экономики Украины // Економіка. Фінанси. Право.- 2005.- № 11.- C.6-11.

21. Краснокутська Н.В., Гарбуз С.В. Інноваційний менеджмент.— К.: КНЕУ, 2005. — 276 с.

22. Кузнєцова А.Я. Фінансування інвестиційно-інноваційної діяльності. — Л.: ЛБІ НБУ, 2005. — 319 с.

23. Лебедєва І.Б., Касьянова Л.П., Новак О.В. Інноваційний менеджмент. — Алчевськ: ДГМІ, 2004. — 206 с.

24. Митна справа в Україні. — К.: КНТ, 2004. — 412с.

25. Стопенчук С.М., Балан І.В., Галушко В.С., Нагорічна О.С., Константа І.С. Митна справа. — К.: Мануфактура, 2006. — 464с.

Похожие работы

... раніше, залишаються важливим каталізатором, здатним істотно підвищити трудову активність та сприяти досягненню особистих цілей і цілей підприємства. Розділ 2. Дослідження впливу мотивації трудової діяльності персоналу на ВАТ "Володимирецький молочний завод" 2.1 Організаційно-економічна характеристика діяльності досліджуваного підприємства Відкрите акціонерне товариство "Володимирецький ...

... і державою, хто готовий зробити все для того, щоб бути на рівні цієї відповідальності.[2;55] Розділ ІІІ. Діяльність юридичної служби в процесі здійснення кадрової роботи митних органів: 3.1 Правове забезпечення дотримання законодавства в процесі трудової та службової діяльності Правову базу забезпечення дотримання законодавства в процесі трудової та службової діяльності в митних органах ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

... ї моделі економіки і способів її побудови; на визначенні пріоритетних цінностей та економічного порядку, який повинен забезпечувати реалізацію цієї моделі. Тому розроблення філософії взаємодії держави і ринку передбачає дослідження багатогранності цього процесу, урахування впливу інституційного середовища на конкретну модель економіки. Без визначення цілей, цінностей у суспільстві неможливо ...

0 комментариев