СОДЕРЖАНИЕ

1 ВЕКСЕЛЬ КАК ЦЕННАЯ БУМАГА. ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ. 2

2 РОЛЬ БАНКОВ В ОРГАНИЗАЦИИ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ.. 9

2.1 Учет векселей. Механизм расчета учетного процента. 9

2.2 Ссуды под залог векселей. 13

2.3 Инкассирование векселей. 15

2.4 Домициляция векселей. 16

2.5 Векселедательский кредит. 16

2.6 Форфейтинговые и факторинговые операции с векселями. 17

2.7 Акцептный кредит. 18

3 ПРОБЛЕМЫ ИСПОЛЬЗОВАНИЯ ВЕКСЕЛЕЙ В РОССИИ.. 20

ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА.. 21

1 ВЕКСЕЛЬ КАК ЦЕННАЯ БУМАГА. ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ

Одним из немаловажных направлений банковской деятельности являются операции с векселями.

Вексель (от нем. – обмен) – самая «классическая ценная» бумага и исторически первое средство платежа и перевода по дебету.

Вексель сочетает в себе две функции:

1) средство платежа;

2) средство кредитования.

Обе эти функции неразрывны и дополняют друг друга.

Вексель – это ценная бумага, представляющая собой письменное простое и ничем не обусловленное обязательство уплатить определенную денежную сумму. Вексель дает право его держателю требовать от должника уплаты денежной суммы, указанной на векселе.

По сути вексель – это торговые деньги, выполняющие функцию средства обращения и платежа.

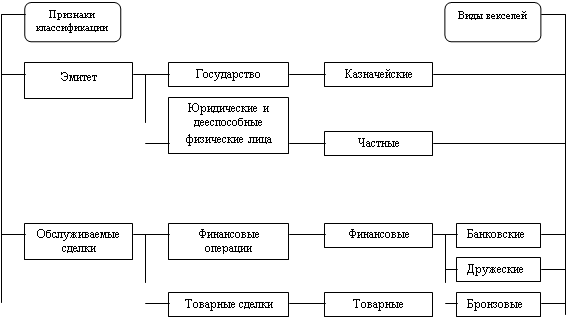

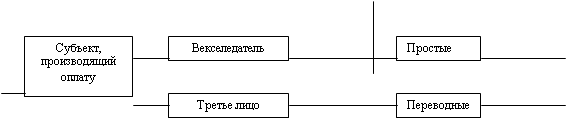

Векселя классифицируют по различным критериям, основной критерий – особенности документооборота.

Согласно этим особенностям вексель может быть простым или переводным.

Рис 1. Классификация векселей.

| |

|

Простой вексель (соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской.

|

|

![]() 2

2

![]() 3

3

![]() 4

4

![]()

Рис. 2 Процесс обращения простого векселя:

1 – векселедатель (покупатель) вручает вексель векселедержателю (продавцу);

2 – векселедержатель (продавец) отгружает товар (выполняет работы, оказывает услуги покупателю;

3 – продавец предъявляет вексель к оплате;

4 – покупатель оплачивает вексель.

Переводной вексель (тратта) – это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу.

В отличие от простого в переводном векселе участвуют не два, а как минимум три лица:

• векселедатель (трассант), выдающий вексель;

• плательщик (трассат), к которому обращен приказ произвести платеж по векселю;

• векселедержатель (ремитент) – получатель платежа по векселю.

Переводной вексель обязательно должен быть акцептован плательщиком (трассатом), и только после этого он приобретает силу исполнительного документа.

![]()

![]()

|

5

![]()

![]()

![]()

3

|

|

![]() 2

2

![]()

Рис. 3 Процесс обращения переводного векселя:

1 – трассант (векселедатель) направляет трассату (плательщику, т.е. лицу – должнику) товар, а также тратту;

2 – трассат (плательщик) возвращает акцептованный вексель ремитенту – получателю денег по переводному векселю;

3 – трассант направляет акцептованный вексель ремитенту;

4 – ремитент направляет вексель трассату к оплате;

5 – трассат оплачивает вексель и одновременно погашает вексель, делая отметку об оплате на его обратной стороне.

Акцепт означает согласие уплатить указанную сумму, если же плательщик не согласен с уплатой, то составляется протест.

Вексельный протест – нотариально заверенный отказ обязанного по векселю от выполнения своих обязательств. Цель протеста – официально подтвердить этот факт. Пропуск сроков не лишает вексель силы, однако векселедержатель утрачивает право требования по отношению ко всем лицам, подписавшим вексель, кроме акцептанта (или векселедателя простого векселя) и их гарантов.

Существуют следующие виды протеста:

• протест переводного векселя в неакцепте или недатировании акцепта, цель протеста – создание условий для досрочного удовлетворения требований кредитора; совершается в течение срока предъявления к акцепту;

• протест в неплатеже по векселю, цель протеста – сохранение прав обратных требований к обязанным по векселю; протест должен быть предъявлен не позднее 12.00 дня, следующего за днем истечения срока платежа;

• протест в невыдаче экземпляра акцептованного переводного векселя лицом, у которого он находится.

Векселя предъявляются на протест в нотариальную контору по месту нахождения плательщика или банка – домицилиата.

Переводной и простой вексель должен быть составлен только на бумаге (бумажном носителе). Он содержит следующие обязательные реквизиты:

• вексельная метка (наименование «Вексель»);

• предложение (обязательство) уплатить определенную сумму;

• наименование плательщика;

• указание срока платежа;

• указание места платежа;

• наименование того, кому или по приказу кого платеж должен быть совершен;

• дата и место составления векселя;

• подпись векселедателя;

• наименование плательщика (трассата) – только для переводного векселя.

По срокам платежа векселя классифицируются следующим образом:

• но предъявлении;

• «во столько-то времени от предъявления»;

• «во столько-то времени от составления»;

• на определенный день.

Переводные векселя, содержащие либо иное назначение срока, либо последовательные сроки платежа, недействительны.

Переводной вексель сроком по предъявлении оплачивается при его предъявлении в течение одного года со дня его составления. Векселедатель может установить, что вексель не может быть предъявлен к платежу ранее определенного срока. В таком случае срок для предъявления начинается с этого времени.

Срок платежа по переводному векселю, составленному во столько-то времени от предъявления, определяется либо датой акцепта, либо датой протеста. При отсутствии протеста акцепт считается сделанным в последний день срока, предусмотренного для предъявления к акцепту.

Срок платежа по переводному векселю, выданному сроком на один или на несколько месяцев от составления или от предъявления, наступает в соответствующий день того месяца, в котором платеж должен быть произведен. Если переводный вексель выдан сроком в полтора месяца или в несколько месяцев с половиной от составления или от предъявления, то надлежит сначала отсчитывать целые месяцы.

Если переводной вексель подлежит оплате в определенный день в каком-либо месте, где принят календарь иной, чем в месте выдачи, то срок платежа считается назначенным по календарю места платежа.

Как законный оборотный документ вексель может передаваться посредством индоссамента.

Индоссамент – это передаточная надпись, учиненная прежним держателем (индоссантом) на оборотной стороне векселя (или на добавочном к нему листе – аллонже), которая передает права по векселю его новому держателю (индоссату). Индоссамент должен быть написан на оборотной стороне векселя или на аллонже таких образом, чтобы начинался на самом векселе, а заканчивался на аллонже. Частичный индоссамент недействителен.

Вексель может быть передан по индоссаменту физическому, юридическому лицу или предпринимателю за исключением случаев, предусмотренных законодательством Российской Федерации. Передаточные надписи обычно имеют вид: «платите приказу» или «вместо меня (нас) уплатите».

Различают следующие виды индоссамента:

• именной;

• на предъявителя;

• бланковый.

Именной индоссамент содержит:

• полное наименование – для юридического лица или предпринимателя;

• фамилию, имя, отчество, паспортные данные и данные о счете индоссата – для физического лица.

Индоссамент на предъявителя – содержит надпись «платите приказу предъявителя этого векселя».

Бланковый индоссамент – не содержит указания лица, в пользу которого он сделан, или состоит из одной подписи индоссанта.

Если на векселе последний индоссамент бланковый, то векселедержатель вправе осуществить с ним следующие действия:

• заполнить индоссамент либо своим именем, либо именем какого-либо другого лица;

• передать, в свою очередь, вексель либо по новому бланковому индоссаменту, либо по индоссаменту на имя какого-либо другого лица;

• передать вексель третьему лицу, не заполняя бланковый индоссамент и не совершая другого индоссамента.

Лицо, получившее вексель по индоссаменту, может распоряжаться им по своему усмотрению – предъявить к платежу либо индоссировать. При передаче векселя происходит перенесение всех вытекающих из него прав в том виде, в котором они зафиксированы и предоставляются документом, вне зависимости от прав предшественников. Поэтому при приобретении векселя по индоссаменту клиенту необходимо проверить непрерывность ряда индоссаментов.

Если на векселе были сделаны индоссаменты, то последний векселедержатель, который не получил платеж, может предъявить иск к любому индоссанту. Для предъявления векселедержателем иска установлены сроки вексельной давности, которые различны в зависимости от характера ответственности каждого участника векселя:

• к акцептанту переводного векселя – 3 года;

• к векселедателю простого векселя или индоссанту переводного векселя – 1 год;

• для исковых требований индоссантов друг к другу – 6 мес.

Возможность индоссирования векселей расширяет границы их использования, превращая вексель из простого орудия оформления коммерческого кредита в кредитное орудие обращения, обслуживающее реализацию товаров и услуг.

Вексельное обращение самым непосредственным образом связано с функционированием рынка капиталов и дает возможность получить кредит, минуя банк. Товарный кредит может по-разному внедряться в экономические отношения поставщиков и покупателей товарной продукции.

Один из путей – оформление векселями взаимной задолженности организаций по поставкам материальных ценностей и оказанным услугам. Другой путь – расширение вексельной эмиссии крупнейших коммерческих банков, способствующей росту оборотных капиталов заемщиков и нормализации платежной дисциплины. Вексель можно рассматривать как объект прямых (покупка за деньги) или косвенных (получение в качестве оплаты) инвестиций.

Функциональная задача рынка векселей состоит в перераспределении в основном краткосрочных денежных средств, а его объектом являются коммерческие и финансовые вексели. Представляя собой часть единого денежного рынка, данный рынок имеет два уровня. На первом уровне его участниками выступают кредитные организации и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных организаций. На втором уровне субъектами являются только кредитные организации: с одной стороны Банк России, с другой – учреждения второго уровня банковской системы, в том числе коммерческие банки. Основную массу операций данного уровня рынка составляет переучет и перезалог первоклассных векселей. Обязательным условием вексельного оборота коммерческих банков является свободный учет векселей в Банке России.

Преимущества векселя в обращении:

– векселя более мобильны, часть их стоимости может быть получена векселедержателем до срока погашения путем продажи или залога;

– вексель – эффективное средство погашения взаимозадолженностей между предприятиями;

– вексель как абстрактное долговое обязательство не связан с условиями сделки;

– в значительной степени удовлетворяет потребности хозяйственного оборота в ликвидных активах.

2 РОЛЬ БАНКОВ В ОРГАНИЗАЦИИ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯБанки совершают с векселями следующие операции:

· эмиссия (выпуск) векселей;

· учет векселей;

· ссуды под залог векселей;

· инкассирование векселей;

· домициляция векселей;

· векселедательский кредит и другие.

Правовой основой осуществления банковских операций с векселями является законодательство (вексельное право), представляющее собой совокупность правовых норм, регулирующих вексельные отношения, и прежде всего Женевские вексельные конвенции. Это многосторонние межгосударственные договоры, регулирующие вексельные отношения, заключенные на международной конференции в Женеве в 1930 г. и разработанные с целью унифицикации норм вексельного законодательства различных стран.

Все операции банков с векселями можно разделить на три группы:

1. выпуск собственных (финансовых) векселей с целью привлечения свободных денежных средств;

2. вексельное кредитование;

3. организация расчетов с использованием векселей;

3.1. векселей банка;

3.2. разработка вексельных схем взаимозачетов для клиентов банка.

С использованием векселей банки формируют цепочки взаимозачетов как отдельных предприятий, так и целых отраслей. В основе такой практики лежат механизмы вексельного кредитования.

2.1 Учет векселей. Механизм расчета учетного процента

Операции по учету векселей занимают ключевое место среди операций банка с данным инструментом. Юридически учет векселя представляет собой передачу (индоссамент) векселя банку. Предъявитель становится должником по учтенному векселю, а банк – кредитором (векселедержателем). Учитывая вексель, клиент банка приобретает ликвидные средства. Если банк принимает к учету только вексели, основанные на товарных сделках, он должен быть уверен в своевременной их оплате и товарном характере сделки. Следовательно, необходима проверка кредитоспособности клиента и правильности оформления векселей. Объяснений по поводу отказа в приеме векселей к учету банк давать не обязан.

Операция учета заключается в покупке банком денежных долговых обязательств до срока наступления платежа, при котором происходит перенос на банк прав кредитора. Учетом, или дисконтом, векселя называется операция, в которой банк, принимая от предъявителя вексель, выдает предъявителю сумму этого векселя до наступления срока платежа, удерживая в свою пользу проценты от суммы векселя за время, оставшееся до окончания этого срока.

Учитывая вексель, клиент банка приобретает ликвидные средства. а также избавляется от необходимости возврата банку полученных по учету сумм, поскольку банк получает их непосредственно от векселедателей и только лишь при неблагоприятном финансовом состоянии последних обращается к предъявителю векселя.

Вексели предоставляются в банковские учреждения в сопровождении реестров, имеющих единую форму. Коммерческие банки могут выдавать своим клиентам бланки реестров бесплатно или по договорной иене. Вексели располагаются в реестрах по срокам. Реестры должны быть подписаны предъявителем или уполномоченным им лицами, имеющими право распоряжаться денежными суммами от имени клиента.

Реестры передаются в вексельный (учетный) отдел для проверки векселей. При желании клиента банк выдает ему квитанцию о приеме векселей, если учет последних не может быть произведен в день приема.

Представленные к учету вексели должны иметь бланковые передаточные индоссаменты от имени предъявителя. Перед бланковой надписью оставляется место, достаточное для того, чтобы банк мог поставить штамп о передаче векселя на его имя, превратив таким образом бланковую надпись клиента в именную. Обращение бланкового индоссамента в именной направлено на предотвращение использования векселя в случае его утраты или хищения.

В число предоставляемых банками услуг может входить прием от клиентов заявлений об утрате векселей и оповещение об утраченных векселях других банков.

Купля-продажа векселей дает возможность коммерческому банку извлечь доход из данной операции. С точки зрения ликвидности банков эти операции позволяют практически сразу перепродать другому банку купленный вексель, в то время как вложения будут возвращены только после наступления срока. Таким образом, операция по учету векселей имеет большое значение для регулирования ликвидности баланса банка, для его последующего рефинансирования через переучет векселей.

Операции банков по учету и переучету векселей образуют учетный рынок. На нем важная роль принадлежит Банку России. Именно Банк России определяет основные направления функционирования и развития рынка векселей посредством осуществления определенной учетной политики и политики рефинансирования. Учетная политика включает введение прямых ограничений учета и переучета векселей и определение пределов процентной ставки по переучету векселей. Политика рефинансирования, касающаяся операций коммерческих банков с векселями, осуществляется посредством регулирования процентной ставки по ссудам под залог векселей, а также введения некоторых ограничений в отношении размеров и видов векселей, под залог которых Банк России может предоставлять кредит коммерческим банкам.

Кредит, предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары, получил название коммерческого кредита. Объектом коммерческого кредита служит товарный кредит, а его субъектами выступают участники товарной сделки: продавец-поставщик и покупатель-плательщик. Документ, посредством которого оформляется коммерческий кредит – это коммерческий вексель. Коммерческий вексель является кредитным документом, средством инкассирования долга и вместе с тем платежным средством. Лежащая в его основе ссудная операция как в товарной, так и в денежной форме предполагает взаимоконтроль контрагентов вексельной сделки и основывается на свободном выборе партнеров в укреплении прямых экономических связей. Предоставление коммерческого кредита означает высокую степень взаимного доверия рыночных хозяйствующих структур, так как предполагает оплату проданных ценностей с отсрочкой.

Коммерческий кредит тесно связан с банковским кредитом и трансформируется в последний через учет и залог векселей. Трансформация коммерческого кредита в банковский кредит представляет собой преобразование одной формы кредита в другую. Это не способствует ухудшению инфляционного уровня, так как учет и залог коммерческих векселей в банке не является ссудой нового капитала. Кроме того, один вексель может обслужить несколько торговых и ссудных сделок, прежде чем будет учтен в банке.

Трансформация коммерческого кредита в банковский может совершаться путем дисконтирования, т.е. учета векселей, варрантов, счетов-фактур (факторинг) и прочих коммерческих ценных бумаг, или в результате предоставления ссуд под залог товаров, срок оплаты которых не наступил.

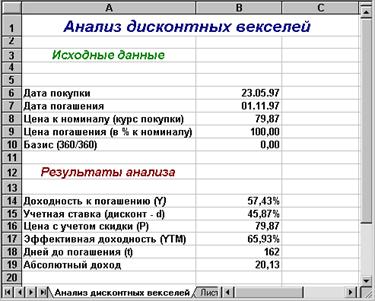

Владелец векселя получает от банка сумму, указанную в векселе, за минусом учетного процента, комиссионных платежей и других расходов. Учетный процент – это плата, взимаемая банком за авансирование денег при учете векселя, это разница между номиналом векселя и суммой, уплаченной банку при его покупке. Учетная ставка по векселю представляет собой процентную ставку, применяемую для расчета величины учетного процента. Учетный процент I рассчитывается по следующей формуле:

uде i – годовая процентная ставка по векселю;

S – номинал векселя;

t – количество дней до наступления срока уплаты по векселю;

К – количество дней в году (365, 366, иногда условно принимают 360).

Коммерческий банк, осуществляющий дисконтирование разных векселей, может одновременно применять несколько учетных ставок. На величину учетной ставки влияет продолжительность срока, который остался до оплаты векселя, уровень надежности плательщика по векселю, уровень учетных ставок, применяемый другими банками.

Стороны могут продлить срок оплаты, т.е совершить пролонгацию векселя. Различают прямую, простую и косвенную пролонгацию векселя. При прямой пролонгации на векселе делается соответствующая запись, удостоверенная подписями сторон. При простой пролонгации такая запись не делается. При косвенной пролонгации составляется новый вексель, а старый изымается из обращения. Закрытие учетного кредита производится на основании извещений банка об оплате векселя.

2.2 Ссуды под залог векселейПод выдачей ссуды под залог векселей понимается такая операция, по которой банк выдает клиенту ссуду в денежной форме, а в обеспечение платежа принимает от него (заемщика) находящиеся в его распоряжении товарные векселя. При выдаче ссуды под залог векселей банк не входит в число обязанных по векселю лиц.

Ссуды под залог векселей бывают либо срочными, когда владелец векселей обязан выкупить их у банка в заранее установленный срок, либо онкольными, т.е. ссудами до востребования, возврата которых банк вправе потребовать в любое время.

Между операциями банка по учету векселей и выдаче ссуд под залог векселей имеется ряд значительных различий:

1) при учете векселя движение денежных средств и векселя идет параллельно, т.е. учет векселя сопровождается выдачей денег, а его погашение соответственно денежным поступлением. При залоге векселя движение векселей и денег не совпадает, так как в течение срока выдачи ссуды вексельное обеспечение может оставаться неизменным, а остаток задолженности постоянно изменяется – ссуда выдается и погашается по мере поступления средств на счет;

2) учет векселей представляет для банка операцию покупки векселей, при которой он становится собственником приобретенного товара – векселя и превращается в векселедержателя. При выдаче ссуды под залог векселя принятые в обеспечение ссуды векселя собственностью банка не являются, а передаются в качестве обеспечения задолженности, и банк в данном случае не становится векселедержателем;

3) при осуществлении дисконтной операции клиент получает от банка полную сумму (валюту) векселей за вычетом лишь процентов по учету. Ссуда под залог векселей выдается лишь в размере 60 – 90% от номинальной стоимости векселя;

4) при учете векселя клиент получает всю сумму одновременно или по мере необходимости. Возможность сокращения размера задолженности банку по ссудному счету под залог векселей путем погашения суммы долга за счет средств на расчетном счете создает клиенту условия для экономии при уплате процентов за пользование ссудой. При учете векселей такая возможность отсутствует;

5) проценты за учет векселей удерживаются одновременно с дисконтированием, по ссудному счету – начисляются ежеквартально. Как правило, учетный процент существенно ниже ставки процента по банковским кредитам. Однако проценты по учету векселей взимаются исходя из срока векселя и в случае досрочного выкупа возвращаются;

6) существует различие в учете векселей банками. Так, при кредитовании под залог векселей суммы векселей, послуживших обеспечением ссуды приходят по внебалансовым счетам и в общем балансе не отражаются. При учете векселей их сумма отражается в общем балансе.

Для выдачи кредита под залог векселей банк определяет максимальный размер залога и соотношения между обеспечением и задолженностью по счету, величину процента комиссии в пользу банка. В кредитном соглашении оговаривается право банка обращать в погашение долга суммы, вносимые векселедателями для оплаты векселей, а при отсутствии таковых – выручку от реализации товаров и услуг, поступающую на расчетный счет клиента. К принимаемым в залог векселям банки предъявляют такие же требования юридического и экономического характера, как и к учитываемым, только их передача оформляется залоговым индоссаментом. Сумма зачисляется на расчетный счет заемщика.

При выдаче ссуд под залог векселей с простого ссудного счета объектом залога выступает каждый отдельный вексель как особаяценная бумага. Срок и размер ссуды прямо зависят от срока погашения данного векселя и его номинала.

В случае неисполнения собственником ссудного счета под залог векселей требования о погашении всего или части долга или взносе дополнительного обеспечения в течение 10 дней после отправки банком уведомления банк может реализовать все заложенные векселя и погасить задолженность по ссудному счету. Если денег от реализации векселей не хватает для погашения всей задолженности, то она может быть погашена за счет остатка средств на расчетном счете клиента в судебном порядке путем наложения взыскания на имущество заемщика.

2.3 Инкассирование векселейИнкассирование векселей подразумевает выполнение поручений векселедержателей по получению платежей по векселям в срок. Инкассируя вексель, банк берет на себя ответственность по предъявлению векселя в срок к плательщику и по получению причитающегося по нему платежа. Приняв вексель на инкассо, банк обязан своевременно переслать его в банк по месту платежа и поставить об этом в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении его поручения.

В случае несогласия плательщика оплатить данный вексель либо в случае его неплатежеспособности все расходы, связанные с опротестованием векселя, банк осуществляет за счет клиента.

Операции по инкассированию банками векселей имеют ряд достоинств:

1) для клиента – он освобождается от необходимости отслеживать сроки предъявления векселей к платежу, а сама процедура получения платежа становится для него более быстрой, дешевой и надежной;

2) для банка – осуществление операций по инкассированию векселей является одним из источников дохода, кроме того, они позволяют банку привлечь на свой корреспондентский счет дополнительные средства, которые он может использовать в своей деятельности.

2.4 Домициляция векселей.Платежи по векселям осуществляются обычно через банк посредством выполнения им операций по домициляции векселей. Домициляция означает назначение плательщиком по векселю какого-либо третьего лица (домицилиата). Домицилиат не является лицом, ответственным по векселю, он лишь своевременно оплачивает вексель за счет плательщика, предоставившего в его распоряжение необходимые средства. Внешним признаком домицилированных векселей является надпись «Платеж в … банке». Цель домициляции – не пропустить сроки платежа по векселю. Преимущества данных операций для банков состоит в том, что они увеличивают их депозитную базу за счет аккумуляции средств на специальных накопительных счетах, а также увеличивают доходы банков за счет взимания комиссионных. Клиентов банки освобождают от работы по контролю за сроками предъявления векселей к платежу, ускоряют и удешевляют процесс проведения платежа.

2.5 Векселедательский кредитТаким кредитом пользуются предприятия, выступающие в роли покупателей, при нехватке оборотных средств для расчетов с поставщиками продукции, товаров, услуг и невозможности из-за дороговизны оформить в банке обычный денежный банковский кредит. В этом случае банк заключает с клиентом кредитный договор, в соответствии с которым заемщик в качестве кредита получит пакет собственных векселей банка-кредитора на общую сумму, указанную в договоре, выписанных банком на него.

Процентная ставка за векселедательский кредит устанавливается ниже ставки за обычный банковский кредит в связи с более низкой ликвидностью векселей по сравнению с деньгами.

Векселедательский кредит имеет определенные границы, поскольку банки при таком виде кредитования хотя и не используют свои кредитные ресурсы, но ограничены рамками норматива ликвидности, устанавливаемого ЦБ РФ для коммерческих банков, по выпуску собственных векселей, дабы не допустить необоснованного роста денежной массы в обращении.

2.6 Форфейтинговые и факторинговые операции с векселями

Форфейтинг представляет собой особый вид банковского кредитования внешнеторговых сделок в форме покупки у экспортера коммерческих векселей, акцептованных экспортером, без оборота на продавца. Отличие форфейтинга от операции учета векселей заключается в том, что в данном случае покупатель-форфейтор отказывается от права регресса к продавцу. Все риски – и экономические, и политические – полностью переходят к форфейтору. Учетные ставки по этим операциям выше, чем по другим формам кредитования их размеры зависят от категории должника, валюты и сроков кредитования. С целью снижения валютного риска большинство форфейторов приобретают векселя только в устойчивых валютах. Валюта – наиболее частый объект форфейтинговых операций. Как правило, форфейтором приобретаются векселя со сроком от 6 месяцев до 5 лет и на довольно крупные суммы.

Форфейтинговые операции – это разовые операции, которые осуществляются в связи с куплей-продажей каждого отдельного векселя. преимуществом форфейтинга является простота оформления сделки. Покупка векселей оформляется стандартным договором, где содержится точное описание сделки, сроки, издержки, гарантии и прочее.

Вексель передается форфейтеру (банку) путем индосаммента с оговоркой «оборота на продавца». при наступлении срока платежа вексель предъявляется должнику от имени форфейтора. В результате форфейтинговых операций поставщики-экспортеры получают возмещение стоимости отгруженных товаров (за минусом учетной ставки), не дожидаясь сроков платежа по выданным импортерам векселям. Кроме того, банки освобождаются от необходимости отслеживать сроки платежей по векселям и принимать меры по взысканию платежей по ним.

Факторинг – это приобретение банком, или так называемой фактор-компанией, денежных требований продавца (поставщика, экспортера) к покупателю (импортеру) с выплатой продавцу суммы долга немедленно либо в соответствии с его погашением покупателем. За выполнение этих операций банк (фактор-компания) берет определенные комиссионные. Обычно основная сумма долга выплачивается сразу, а меньшая часть – после погашения векселя покупателем. В этом отличие факторинга от учета векселей, где вексельная сумма уплачивается сразу. Больше здесь и участников: банк (фактор-компания), хозяйствующий субъект (продавец, он же клиент, уступающий банку или фактор-компании вексель). Факторинг выгоден всем участникам этой операции, но особенно продавцу, который получает средства сразу или в довольно короткие , определяемые договором сроки. Факторинг перекладывает риск неплатежа по сделке и векселю на банк (фактор-компанию). Как и при учете векселей, собственником последних здесь становится банк (фактор-компания). Факторинг может быть полным и неполным. Последний означает, что банк (фактор-компания) берет на себя как минимум две из ниже названных функций: кредитование поставщика; осуществление учета требований к покупателям; предъявление к оплате денежных требований покупателем; страхование поставщика от неплатежеспособности покупателя. В Российской Федерации из-за финансово-денежной нестабильности предприятий-покупателей факторинг применяется редко.

2.7 Акцептный кредитАкцепт векселя – это подтверждение плательщиком согласия на оплату по переводному векселю (тратте). Из содержания переводного векселя следует, что обстоятельства по нему для трассата (плательщика) возникают лишь с момента принятия (акцепта) им векселя. В противном случае он остается для векселя посторонним лицом. Исходя из этого получатели денег по векселю могут заблаговременно, до наступления срока платежа, выяснить отношение плательщика к оплате векселя. Эта цель достигается путем предъявления векселя трассату с предложением его акцептовать и, следовательно, принять на себя обязательство произвести платеж.

Вместе с тем предъявление векселя к акцепту не является обязательным условием для тех случаев, когда векселедержатель уверен в состоятельности трассата и трассанта. Предъявление векселя к акцепту может быть произведено во всякое время, начиная со дня его выдачи и кончая моментом наступления срока платежа. Конкретные условия (предъявление к акцепту с назначением срока или без него, а также без акцепта) должны быть оговорены и датированы в векселе векселедателем и индоссантами. Вексель может быть предъявлен к акцепту и акцептован даже после наступления срока платежа, и трассат отвечает по нему так, как если бы он принял вексель до срока. Чаще всего вексель предъявляется к акцепту банками по адресу плательщика, совпадающему, как правило, с местом жительства. Трассат (плательщик) не имеет права требовать оставления у себя векселя для акцепта.

Плательщик может ограничить акцепт частью суммы. В остальной сумме вексель считается непринятым. Непринятым считается вексель в случаях6

· если по указанному адресу невозможно отыскать плательщика;

· несостоятельности плательщика;

· если в векселе указано «не акцептован», «не принят» и т.д.

· если надпись об акцепте зачеркнута.

Векселя, акцептованные банком (банковские акцепты), широко применяются во внешнеторговых операциях. Акцепт банком срочных тратт, выставляемых на него экспортером или импортером, рассматривается как одна из форм банковского кредитования внешней торговли (акцептный кредит).

В Российской федерации о сложившемся рынке банковских акцептов говорить преждевременно, поскольку операции купли-продажи акцептованных иностранными банками тратт пока носят единичный характер, а операции с траттами, акцептованными российскими банками, практически отсутствуют.

3 ПРОБЛЕМЫ ИСПОЛЬЗОВАНИЯ ВЕКСЕЛЕЙ В РОССИИ

К проблемам использования векселей в России относятся:

• глубокие нарушения пропорциональности хозяйственного оборота, ограниченность реального коммерческого кредита (преобладает предоплата); идеальный инструмент обслуживания «серого» и «черного» оборота (примерно 20% ВВП);

• массовый характер неплатежей по причине нехватки или отсутствия у предприятии собственных оборотных средств – замена «живых» денег;

• сложность объективной оценки вексельной способности обусловливает эмиссию значительного количества необеспеченных векселей;

• большая доля в обращении финансовых векселей, т.е. возникающих не из реальной потребности торгово-промышленного оборота, а из потребности мобилизации денежных ресурсов на финансовых рынках. Банковские нормативы векселей - Н13 (не более 100% по отношению к собственному капиталу банка);

• использование векселей в целях сокрытия прибыли от налогообложения, которое связано с несовершенством налогового законодательства и отнесением векселя к категории «ценная бумага».

ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА

1. Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело, М.: Финансы и статистика, 2003.

2. Каджаева М.Р., Дубровская С.В. Банковские операции, М.: Академия, 2006.

3. Костерина Т.М. Банковское дело, М.: Маркет ДС, 2003.

4. Под редакцией профессора Коробовой Г.Г. Банковское дело, М.: Экономистъ, 2004.

5. Тавасиева А.М., Эриашвили Н.Д. Банковское дело, М.: Юнити, 2006.

Похожие работы

... документе или предъявителю копий выдается соответствующая расписка. В случае предоставления дополнительных документов и по требованию клиента ответственный работник банка предоставляет расписку об их получении. Если банк отказал в осуществлении операций с векселем, указанные документы возвращаются клиенту. 5. В случае если банк принял решение об осуществлении операций с представленными ...

... расходы, фактически произведенные такими лицами, привлекаются к мерам ответственности, предусмотренным статьей 22 Закона Российской Федерации "О подоходном налоге с физических лиц". 2.4. Налогообложение операций с векселями В связи с вступлением в силу с 17 марта 1997 года Федерального закона № 48-ФЗ "О переводном и простом векселе" подоходный налог с выплат, произведенных физическим лицам ...

... , выплачиваемым по ставке r в срок погашения. Современная стоимость такого векселя при учете будет равна: , (3.45) где r – ставка по векселю; t – срок векселя; t1 – число дней до погашения; d – учетная ставка банка. Автоматизация анализа операций с векселями Из приведенных в данном параграфе соотношений следует, что с точки зрения количественного анализа, все многообразие операций с векселями ...

... векселя и суммой требования по нему будет относиться на счет № 61302 «Доходы будущих периодов по ценным бумагам». Бухгалтерский учет банковских операций с векселями. Порядок учета операций коммерческого банка с векселями изложен в письме ЦБ РФ № 26 от 23.02.95 г. В нем указано, что при выдаче (выпуске) собственных векселей и осуществлении операций с ними банки руководствуются ...

0 комментариев