ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ РФ

ГОУ ВПО "Орловский государственный университет"

Факультет экономики и управления

Кафедра прикладных экономических дисциплин

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: "Зарубежные фондовые рынки"

На тему: "Сравнительный анализ фондового рынка Франции и России"

Выполнила студентка группы ФиК

2 курса (3л) заочного отделения

Руководитель доцент кен

Аронова Светлана Анатольевна

ОРЕЛ

Содержание

Введение

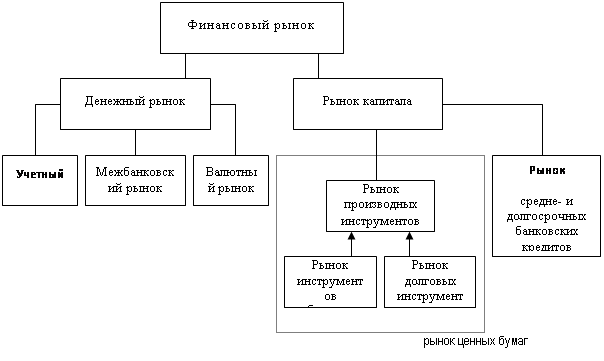

1. Структура фондовых рынков России и Франции

2. Регулирование фондового рынка России и Франции. Органы регулирования фондовых рынков

3. Фондовые биржи России и Франции

Заключение

Библиографический список

Введение

Актуальностью выбранной мной темы для курсовой работы стало рассмотрение вопросов развития рынков ценных бумаг за последние годы как в большинстве западных стран, так и в странах с переходной экономикой, а именно Россию. Ведь за последние 10 лет на рынках ценных бумаг произошли большие эволюционные изменения, вызванные экономическим развитием и глобализацией экономики, а также крупные потрясения в конце 90-х годов.

В своей работе постаралась проанализировать новые в определенной степени процессы, происходящие на рынке ценных бумаг на примере двух стран Франции и России.

А чтобы по существу оценить данные перемены, мы постарались в процессе сравнения фондовых рынков Франции и России оценить развитие каждого рынка. Поэтому целью данной работы является выявление тенденций и перспектив для быстрого и успешного развития рынка ценных бумаг данных стран в сравнении. Объектом изучения - фондовые рынки Франции и России. Предметом исследования - структура рынков ценных бумаг данных стран.

Сведений о ценных бумагах, об упорядоченном фондовом рынке в царской России настолько мало, что складывается впечатление, что этот вопрос мало интересовал исследователей. В огромных томах, посвященных исследованию народного хозяйства, экономики в целом и ее составляющих - промышленности, государственных и частных финансов, - среди сотен страниц находятся редкие строчки, касающиеся рынка ценных бумаг. В пособии Глуховой М.И., Приходько А.В., Снежинской М.В. "Рынок ценных бумаг" подробно рассмотрены вопросы истории формирования, функции и структура ранка ценных бумаг России; виды ценных бумаг и их характеристика.

В учебнике "Рынок ценных бумаг и биржевое дело", подготовленным авторским коллективом профессоров и доцентов ряда высших заведений г. Москвы подведены итоги развития рынка ценных бумаг за последние годы Франции и России. Здесь дается анализ новых в определенной степени процессов, происходящих на рынке ценных бумаг.

В библиографическом списке приведен еще ряд учебных пособий, материал которых использован в написании данной работы.

1. Структура фондовых рынков России и Франции

Структура рынка ценных бумаг в России, как и везде, характеризуется наличием первичного и вторичных рынков, а также рынков по видам фондовых инструментов и сделок. Первичное размещение и вторичный оборот немногочисленных видов ценных бумаг в начальный период развития фондового рынка РФ происходили в основном на фондовых и товарных биржах. Появление первичного внебиржевого рынка связано с выпуском в обращение в 1992 г. государственного приватизационного чека (ваучера). В середине последнего десятилетия XX в. оборот первичного внебиржевого рынка состоял преимущественно из акций, размещавшихся путем открытой или закрытой подписки, посредством фондовых магазинов, отделений связи и других каналов.

В настоящее время первичное внебиржевое размещение акций и корпоративных облигаций осуществляется либо непосредственно эмитентом, либо с помощью фирмы-посредника (агента) - профессионального участника рынка ценных бумаг. Первый способ имеет большее распространение: с одной стороны, из-за стремления многих эмитентов экономить средства за счет отказа от услуг посредников, а с другой - из-за отсутствия достаточных финансовых возможностей и опыта организации внебиржевого первичного размещения ценных бумаг у профессиональных посредников.

Первичное внебиржевое размещение фондовых инструментов согласно законодательству страны может осуществляться и посредством образования эмиссионного синдиката (консорциума). Участники синдиката выделяют в своей структуре фирму-менеджера, андеррайтера и торговых агентов. Однако такая практика на российском рынке в настоящее время развита слабо.

Помимо этого в стране достаточно хорошо организовано и осуществляется первичное биржевое размещение ценных бумаг (ГКО-ОФЗ и других государственных облигаций) на аукционах при посредничестве Московской межбанковской валютной биржи (ММВБ).

Вторичный рынок ценных бумаг РФ также делится на внебиржевой и биржевой. Главным вторичным внебиржевым рынком страны до недавнего времени выступало созданное в 1995 г. некоммерческое партнерство - Российская торговая система (РТС), объединившая четыре разрозненных внебиржевых рынка - Москвы, Санкт-Петербурга, Екатеринбурга и Новосибирска - в единую телекоммуникационную сеть. РТС состоит из брокерско-дилерских компаний - членов Национальной ассоциации участников фондового рынка (НАУФОР).

В начале своей деятельности РТС осуществляла котировку ценных бумаг ОАО "Ростелеком", РАО "ЕЭС России", ОАО "Юганскнефтегаз", ОАО "Мосэнерго", ОАО "Коминефть", ОАО "Пурнеф-тегаз", ОАО "Иркутскэнерго", затем процедуру листинга прошли и другие отечественные компании

Срочные рынки (рынки деривативов) в РФ появились практически одновременно (с 1990 г) с рынками реальных ценных бумаг. Первыми были рынки валютных фьючерсов. Затем начали использоваться фьючерсы на ГКО, акции и фондовые индексы. Главными центрами торговли срочными инструментами до 1998г. являлись: Московская Центральная фондовая биржа (МЦФБ), ММВБ и Российская Биржа (РБ). В результате кризиса 1998 г. основной сегмент этого рынка - фьючерсы на ГКО - прекратил существование, а РБ потерпела банкротство.

Маржинальная торговля - новое (посткризисное) явление на российском рынке ценных бумаг; она сосредоточена на фондовой секции ММВБ.

Маржинальная торговля ориентирована на привлечение средних и мелких клиентов, включая физических лиц. Ее сущность состоит в открытии брокерской, инвестиционной или иной компанией маржинального счета для клиента, посредством которого он может покупать и продавать ценные бумаги, используя заемные ресурсы (денежные средства и ценные бумаги), предоставляемые ему компанией. Активы маржинального счета служат обеспечением заимствований клиента. Практикуются два вида операций:

покупка бумаг с использованием маржи, когда клиент оплачивает часть суммы сделки, а другая часть предоставляется брокерской компанией взаймы;

"короткая" продажа или продажа "без покрытия", когда клиент берет взаймы для продажи ценные бумаги у брокерской компании, а через установленное время погашает заем такими же бумагами, приобретаемыми в результате другой сделки.

Развитие маржинальных сделок повышает активность и ликвидность всей биржевой торговли, однако вопросы правового обеспечения этой деятельности в стране еще недостаточно урегулированы.

Рынок ценных бумаг Франции - один из старейших в мире. Он подразделен на несколько частей в зависимости от степени жесткости листинговых требований. Также же как и в России существуют первичные и вторичные рынки.

Первый рынок (le Premier Marche, раньше чаще использовалось название la Cote Officielle). На нем котируются ценные бумаги как французских, так и зарубежных крупных компаний. Требования допуска к котировке на этом рынке очень строгие. Первый рынок подразделяется на два сектора:

1. Рынок кассовых сделок - расчет по операциям происходит немедленно, а сделки без покрытия запрещены. Но этот рынок начинает устаревать, компании, акции которых там котируются, мало известны среди широкой публики. Облигации, допущенные на Первый рынок, могут обращаться только на рынке кассовых сделок.

2. Рынок срочных сделок - все операции, совершаемые на этом рынке, - твердые (цена и количество фиксируются во время заключения сделки) и обязательны к исполнению. Однако расчет по сделкам осуществляется в конце месяца. На этом рынке разрешены операции без покрытия, тем не менее инвестор должен обладать минимальным уровнем покрытия, либо 20% требуемой суммы - в наличных деньгах или в казначейских бонах, либо 25% - в свободно обращающихся долговых ценных бумагах, либо 40% - в акциях.

На этом рынке котируются акции только наиболее ликвидные и популярные среди инвесторов как французских, так и иностранных эмитентов.

Второй рынок (le Second Marche) рассчитан на средние и мелкие (иногда даже семейные) компании, находящиеся в стадии роста, и нацелен на то, чтобы помочь им в увеличении собственного капитала. Он также может служить стартовой площадкой крупным предприятиям для последующего их доступа на Первый рынок. На Второй рынок принимаются предприятия только в форме акционерных обществ, которые уже имеют устойчивое положение на рынке.

За 16 лет существования на Второй рынок (с 1983 по 1999 гг.) были приняты 646 компаний, представляющих практически все отрасли экономики Франции (см. табл.1).

Распределение по отраслям компаний Второго рынка

| Строительство | 1,3 |

| Торговля недвижимостью | 1,6 |

| Инвестиционные компании | 2,1 |

| Автомобилестроение | 2,6 |

| Сырье | 4,5 |

| Продовольственные товары | 7,2 |

| Финансовые услуги | 10,7 |

| Оборудование | 11,5 |

| Торговая сеть | 13,7 |

| Другие услуги | 22,3 |

| Другие потребительские товары | 22,5 |

Новый рынок (le Nouveau Marche) Целью данного рынка является предоставление некрупным предприятиям с большим потенциалом роста необходимые средства для их развития. В основном это касается предприятий, работающих в области высоких технологий. Так как этот рынок связан с финансированием новых проектов расширения предприятия, он достаточно рисковый (курсы резко меняются), но и очень прибыльный. При вступлении на данный рынок компания обязана увеличивать уставной капитал. На Новом рынке осуществляются только кассовые сделки.

Европейский новый рынок (Euro. NM). Этот рынок находится в стадии формирования и представляет собой общеевропейскую сеть для Новых рынков разных стран.

Существует еще так называемый рынок исключенных ценных бумаг (les valeurs radices). На этом рынке в течении шести месяцев обращаются фондовые ценности, вычеркнутые из списка регулируемого рынка. По прошествии этого срока данные ценные бумаги выбывают и из этого сектора и больше никогда не могут быть объектом купли-продажи на Парижской бирже.

Листинговые требования для вступления на биржевой рынок Франции

| Первый рынок | Вторй рынок | Новый рынок | |

| Биржевая капитализация | 750-800 млн. евро | 12-15 млн. евро (желательно) | 1,5 млн. евро собственных средств |

| Минимальное количество ценных бумаг, распространенных среди широкой публики | 25% капитала | 10% капитала стоимостью 4,5 млн. евро | 100 тыс. ценных бумаг стоимостью 4,5 млн. евро |

| Информация, обязательная к предоставлению при вступлении | Финансовые отчеты за три года, заверенные счетными комиссарами | Финансовые отчеты за два года, заверенные счетными комиссарами | Проект развития предприятия |

| Информация, обязательная к предоставлению периодически | Листинговый проспект, завизированный СОВ. Финансовые отчеты компании, в том числе ежеквартальный, полугодовой и годовой. Финансовая информация должна публиковаться в бюллетене BALO. | ||

Поскольку Европейский новый рынок является не чем иным, как объединение Новых рынков европейских стран, условия вступления на него совпадает с листинговыми требованиями Нового рынка.

Структура современного российского рынка ценных бумаг формально содержит практически все элементы, характерные для фондовых рынков Франции, однако степень развития этих элементов далеко несопоставима с ними, несмотря на то, что организационно-техническое и информационное обеспечение рынка ценных бумаг в РФ достаточно прогрессивны.

2. Регулирование фондового рынка России и Франции. Органы регулирования фондовых рынковРегулирование фондового рынка - это упорядочение деятельности всех его участников (эмитентов, инвесторов, посредников, организаций и прочих участников) и операций между ними со стороны уполномоченных органов. Различают внешнее регулирование (подчиненность деятельности данной организации нормативным актам государства, других организации и международным соглашениям) и внутреннее регулирование (подчиненность деятельности данной организации ее собственным нормативным документам - уставу, правилам и прочим документам, определяющим деятельность этой организации в целом, ее подразделений и ее сотрудников). Таким образом, регулирование фондового рынка охватывает все виды деятельности и операций, осуществляемых на нем, - эмиссионных, посреднических, инвестиционных, спекулятивных, залоговых, трастовых и прочие виды сделок.

Регулирование фондового рынка осуществляется органами или организациями, уполномоченными на осуществление регулятивных функций. Поэтому различаются:

государственное регулирование (со стороны государственных органов);

регулирование рынка профессиональными участниками (или саморегулирование) рынка - процесс, который в России развивается двояко: государство передает часть своих полномочий по регулированию определенным организациям профессиональных участников рынка, однако они и сами могут договориться о предоставлении созданной организации некоторых прав регулирования;

общественное регулирование (осуществляемое через общественное мнение), потому что именно реакция широких слоев населения является причиной проведения государством или профессиональными участниками рынка регулирующих мероприятий.

Основные цели регулирования:

поддерживать порядок на рынке и создавать нормальные условия работы всех его участников;

защищать участников от мошенничества и недобросовестности юридических и физических лиц;

обеспечивать свободный процесс ценообразования в зависимости от спроса и предложения;

создать эффективный рынок со стимулами для предпринимательской деятельности и адекватным вознаграждением;

создавать новые и поддерживать необходимые для общества рынки и рыночные структуры и нововведения и прочие цели.

Сам процесс регулирования фондового рынка включает:

создание законодательной базы функционирования рынка - разработку законодательных и подзаконных актов, которые закладывают основу нормального оперирования на рынке;

отбор профессиональных участников рынка, потому что современный фондовый рынок не может нормально функционировать без наличия профессиональных посредников, которыми не могут стать любое лицо или организация. Для этого необходимо соответствовать определенным требованиям, устанавливаемым уполномоченными организациями;

контроль со стороны соответствующего органа за соблюдением выполнения всеми участниками рынка правил;

систему санкций за нарушения норм и правил (начиная от устных и письменных предупреждений и штрафов и кончая уголовными наказаниями и исключением из рядов участников рынка).

К основным государственным органам, регулирующим рынок ценных бумаг в России на федеральном уровне, относятся Главное правовое управление и Контрольное управление Администрации Президента РФ. Первое непосредственно участвует в работе Федеральной комиссии по рынку ценных бумаг; второе осуществляет специальный мониторинг выполнения указов и распоряжений Президента РФ, связанных с приватизацией и рынком ценных бумаг.

Правительство РФ. Правительство РФ осуществляет общее руководство развитием рынка ценных бумаг через федеральные органы исполнительной власти, ведет законопроектную деятельность, осуществляя подготовку проектов указов и распоряжений Президента РФ, а также федеральных законов в области ценных бумаг, назначает и контролирует работу головных исполнителей по подготовке нормативных актов

Федеральная комиссия по рынку ценных бумаг. Образована Указом Президента РФ от 1 июля 1996 г. № 1009, согласно которому ФКЦБ России является федеральным органом исполнительной власти по проведению государственной политики в области рынка ценных бумаг, контролю за деятельностью профессиональных участников рынка ценных бумаг, обеспечению прав инвесторов, акционеров и вкладчиков.

В настоящее время она состоит из: 6 участников, коллегии - 15 советников и экспертного совета - 25 членов - крупнейших профессиональных участников фондового рынка.

Основные функции ФКЦБ:

разработка концепции развития рынка ценных бумаг;

координация деятельности других регулирующих органов на рынке;

установление правил и стандартов работы на рынке, требований к его участникам (включая технические функции);

выдача лицензий;

установление квалификационных требовании и контроль за деятельностью профессиональных участников и специализированных организаций;

регистрация ценных бумаг нерезидентов;

обеспечение прозрачности информации.

ФКЦБ имеет полномочия, относящиеся к контролю и регулированию фондового рынка и деятельности его профессиональных участников:

координирует деятельность органов исполнительной власти в области регулирования рынка;

утверждает стандарты эмиссии ценных бумаг;

лицензирует и устанавливает требования к деятельности профессиональных участников и контролирует соответствие их профессиональной деятельности нормативным требованиям и лицензиям, а при обнаружении нарушений приостанавливает действия и аннулирует лицензии, направляет материалы в правоохранительные органы и суд с исками;

организует и проводит ревизии деятельности участников рынка ценных бумаг.

Министерство финансов РФ (Минфин России). Министерство финансов выступает на рынке ценных бумаг в качестве:

представителя эмитента государства, выполняющего все функции по выпуску государственных ценных бумаг на федеральном уровне;

государственного органа регулирования рынка.

В качестве эмитента государства Министерство финансов России разрабатывает цели и условия выпуска ценных бумаг, заключает договоры на первичное их размещение, оказывает организационно-техническое содействие в создании первичного и ликвидного вторичного рынков государственных долговых обязательств, создает систему льгот, обеспечивающих спрос на них, определяет цены первичного размещения и т.п.

Центральный банк Российской Федерации (Банк России). Центральный банк является профессиональным участником рынка ценных бумаг, активно ведущим операции с ценными бумагами, а также государственным органом регулирования рынка.

Во Франции основным органом, регулирующим фондовый рынок, является Комиссия по биржевым операциям (СОВ).

Основной целью СОВ является поддержка конкурентоспособности рынка, за которым она осуществляет наблюдение, и укрепление кредитоспособности французского финансового рынка. Основными принципами деятельности фондового рынка, на достижение которого направлена деятельность СОВ, является прозрачность, надежность и справедливость.

Функции СОВ:

защита сбережений, независимо от того, были ли эти средства инвестированы в финансовые инструменты (акции, долговые ценные бумаги) или вложены в другие ценности, на приобретение которых публично была объявлена подписка (паи в фондах недвижимости);

проверка инвестиционной информации. СОВ должна завизировать информационные отчеты эмитентов, которые последние обязаны публиковать в случае объявления подписки на ценные бумаги (допуска к котировкам на бирже). СОВ унифицирует форму документов, составляемых эмитентом при совершении таких операций, как внесение вклада в уставной капитал, слияние компаний. СОВ проверяет всю предоставляемую компаниями информацию: как публикуемую, так и непубликуемую официально.

Обеспечение должного функционирования финансовых рынков.

СОВ состоит из председателя и девяти членов. Председатель назначается Советом министров на шестилетний срок. Другие девять членов на четырехлетний срок с возможностью назначения на второй срок. Среди этих девяти человек трое назначаются судебными органами; по одному члену назначают директор Банка Франции, Совет по финансовым рынкам и Национальный совет по счетоводству; троих назначают председатели органов законодательной власти (Сенат, национальное собрание, Совет по экономическим и социальным делам).

Комиссия имеет свой внутренний регламент, который детально описывает все правила относительно обсуждения каких-либо вопросов. Она же определяет положения и правила, обязательные для выполнения всеми профессиональными участниками фондового рынка.

Комиссия по биржевым операциям консультирует по применению издаваемых положений, чтобы гарантировать всем участникам рынка максимальную юридическую безопасность.

СОВ обладает финансовой независимостью.

Надзор Комиссии по биржевым операциям за фондовым рынком заключается в выявлении и предотвращении действий, способных нанести урон инвесторам.

Для достижения своей основной цели Комиссия по биржевым операциям работает в тесном сотрудничестве с профессиональными организациями.

Совет по финансовым рынкам (CMF) - это профессиональная организация, являющаяся юридическим лицом, которая устанавливает общие правила функционирования фондового рынка и одобряет программу деятельности компаний. Ее функция распространяется как на биржевом, так и на внебиржевом рынке.

Национальная компания счетных комиссаров (CNCC) проводит проверки, благодаря которым СОВ может гарантировать точность информации о финансовых отчетах.

Регулятивная структура российского рынка ценных бумаг отличается смешанным характером, слишком активным вмешательством государства, слабым надзором, практически отсутствием традиций и обычаев в связи с длительным перерывом в работе рынка, отсутствием "добросовестной конкуренции".

3. Фондовые биржи России и ФранцииРоссийская торговая система проводит автоматизированные торговые операции в режиме реального времени. Сегодня РТС получила статус фондовой биржи. Вторичный биржевой оборот осуществляется на фондовых и в редких случаях на других биржах. Сегодня в РФ насчитывается 10 фондовых бирж, включая Фондовую биржу РТС. Российским законодательством предусмотрена лишь одна организационно-правовая форма фондовой биржи - некоммерческое партнерство. Подавляющая часть сделок в России совершается на Фондовой бирже РТС (ФБ РТС), Московской межбанковской валютной бирже (ММВБ) и Московской фондовой бирже (МФБ). Размер годового торгового оборота акций на российских биржах в десятки и сотни раз уступает другим странам, а количество совершаемых здесь сделок меньше в сотни и тысячи раз. Особенностью российского рынка ценных бумаг по-прежнему является существенный объем внебиржевого вторичного оборота акций. Размер биржевого оборота облигаций примерно в 10 раз превосходит соответствующий показатель по акциям. Подавляющая его часть (99%) приходится на государственный сектор. Корпоративные облигации, как и акции, перепродаются преимущественно на внебиржевом рынке. Московская фондовая биржа (МФБ), учрежденная в марте 1997 г. в качестве некоммерческого партнерства, сегодня одна из ведущих в стране. В 2001 г. она насчитывала 367 членов из различных регионов РФ (от Санкт-Петербурга до Владивостока). МФБ осуществляет проведение аукционов по первичному размещению ценных бумаг; специализированных аукционов, в частности по реализации заложенного имущества; организует и проводит вторичные торги ценными бумагами и срочными контрактами на ценные бумаги, а также другими активами и объектами. Биржей разрабатывается проект "Рынок двойных складских свидетельств и варрантов на МФБ". Сегодня в биржевые котировочные листы первого и второго уровней включены более 60 видов фондовых инструментов, в основном акции ОАО"Газпром", РАО"ЕЭС России", ОАО"Сиб-нефть", АООТ"Аэрофлот", а также облигации правительства Москвы. Средний ежемесячный объем биржевого оборота в 2001 г. составлял около 4 млрд руб.

Участники биржевых операций с 2000 г. могут пользоваться программой "удаленного торгового терминала МФБ" через выделенные телекоммуникационные каналы связи, а также через Internet. Биржевая компьютерная система обеспечивает: обслуживание счетов "депо" участников торгов и их клиентов, проведение операций зачисления - списания ценных бумаг и денежных средств в процессе торгов, получение биржевых отчетов и др.

На бирже выполняется программа "коллективного партнерства МФБ", направленная на развитие региональных рынков ценных бумаг страны. В 2001 г. к ней присоединились Сибирская, Владивостокская, Екатеринбургская и Казанская фондовые биржи; рассматривается возможность присоединения Иркутской, Санкт-Петербургской и Нижегородской фондовых бирж.

Во Франции 24 сентября 1724 г. легально была утверждена Парижская биржа. В настоящее время Парижская фондовая биржа (ПФБ) имеет статус специализированного финансового института и представляет собой акционерное общество, держателями акций которого являются члены биржи. Всего во Франции семь работающих бирж: биржи Бордо, Лилля, Лиона, Марселя, Нанси и Нанта).

Функции Парижской биржи:

разработка правил функционирования рынка, которые должны быть одобрены советом по финансовым рынкам (CMF);

допуск ценных бумаг к котировке на бирже;

принятие новых членов биржи;

обеспечение публичности торгов и распространение информации об изменении курсов;

регистрация сделок между участниками с помощью клиринговой палаты и обеспечение гарантий оплаты и поставки ценных бумаг;

предоставление эмитентам услуг по котировке их ценных бумаг и осуществление финансовых операций.

Сначала доступ на рынок был открыт только для агентов по обмену, а позже для биржевых обществ, то сейчас биржевым посредником может стать любое финансовое учреждение, осуществляющее свою деятельность во Франции, в том числе и иностранное.

Статус биржевого посредника имеют все кредитные и инвестиционные компании, лицензированные соответствующими органами и ставшие членами биржи, для осуществления операций, связанных с покупкой и продажей ценных бумаг.

Члены биржи, действуя по поручению клиентов или за свой счет, вводят заявки в систему САС, которые автоматически ранжируются по цене, а в пределах одной цены - в зависимости от времени поступления. После открытия рынка центральный компьютер рассчитывает цену открытия, по которой можно продать и купить наибольшее число акций. Одновременно система трансформирует заявки, подлежащие исполнению по рыночной цене, в лимитивные заявки с ценой открытия. Все заявки на покупку выше цены открытия и на продажу ниже цены открытия удовлетворяются полностью. Заявки с ценами, равными цене открытия, исполняются в зависимости от наличия встречных заявок. Не исполненные по цене открытия заявки остаются в компьютеризированной книге заявок.

В течение биржевого дня торговля идет по принципу непрерывного двойного аукциона. Поступление новой заявки приводит к немедленному осуществлению одной или нескольких сделок, если в книге заявок имеется встречное предложение.

В 1989 г. ПФБ отменила фиксированные комиссионные, и в настоящее время они устанавливаются по соглашению между клиентом и фирмой по ценным бумагам.

Заключение

Интеграция российского рынка ценных бумаг в мировую финансовую систему, безусловно, привнесла ряд положительных аспектов в деятельность резидентов, но одновременно усилила зависимость отечественного фондового рынка от конъюнктуры международных рынков капитала.

В результате кризиса, разразившийся в 1997г. ("азиатский кризис"), в российском рынке ценных бумаг изменились определенные правовые аспекты его деятельности, уменьшилось число профессиональных участников, беднее стала номенклатура обращающихся ценных бумаг.

В настоящее время в РФ, как и в других странах, происходит расширение банковских операций с ценными бумагами. Однако суммарная рыночная капитализация российских банков (стоимость всех видов ценных бумаг, выпущенных банками) все еще несравнимо мала в сопоставлении с Францией. Во Франции степень капитализации составляет 459 млрд долл.

В России рынок корпоративных облигаций стал быстро развиваться с середины 1999г. когда во Франции с 1983г. законодательство предоставило возможность выпускать ряд новых финансовых инструментов: облигации с вариантами и конвентируемые облигации. В отличии от населения нашей страны в сознании французов прочно укрепился стереотип обеспеченного человека как держателя акций. Этому способствовало длительное историческое развитие и регулирование рынка ценных бумаг в стране с учетом прежних ошибок. Например, сегодня чуть меньше половины французов утверждают, что именно покупка акций является залогом обеспеченной старости. Ликвидность фондового рынка определяется активностью мелких инвесторов. Большинство французов в настоящее время согласились обменять часть заработной платы на акции предприятия. Половина тех, кто уже владеет акциями, планирует в ближайшем будущем расширить свой портфель.

Одно из главных направлений развития российского рынка ценных бумаг сегодня - существенное увеличение количества обращающихся инструментов. Для этого необходимо:

расширение операций кредитования под залог государственных и корпоративных ценных бумаг, в частности продажа Банком России бумаг из собственного портфеля с обязательством обратного выкупа;

развитие рынков биржевой торговли инвестиционными паями, ипотечными облигациями, срочными производственными инструментами, находящихся сейчас в зачаточном состоянии;

организация в России (в частности в Москве) международного сектора рынка ценных бумаг, т.е. осуществление на российских биржах листинга и обращения акций и долговых бумаг, входящих в расчет фондовых индексов.

Следует преодолеть синдром недоверия инвесторов, особенно граждан к рынку ценных бумаг. Во Франции главная составляющая структуры всех инвесторов - физические лица, действующие напрямую или через пенсионные и паевые фонды, брокерские фирмы и банки. В РФ численность этой категории инвесторов составляет лишь несколько десятков тысяч обеспеченных граждан. Одно из важных направлений в решении этой задачи - развитие использования автоматизированных систем фондовой торговли, реализуемых посредством Internet. Во Франции на Парижской бирже в октябре 1990 г. была введена в строй автоматизированная расчетно-клиринговая система RELIT. В РФ система Internet - торговли была реализована в конце 1999 г. на ММВБ и также показала высокую эффективность; объем заключенных сделок в течение следующего года возрос почти в 70 раз и составил в среднем 27 млрд руб. за месяц. Количество пользователей системы стремительно росло: в 2001 г. к ней было подключено 90 брокерских компаний.

Библиографический список

1. Берзон Н.И. Фондовый рынок. [Текст]: учебное пособие /Н.И. Берзон/ - М.: Вита-Пресс, 1998.

2. Глухова М.И., Приходько А.В., Снежинская М.В. Рынок ценных бумаг [Конспект лекций]. - Ростов н/Д: Феникс, 2004. - 304 с.

3. Жуков Е.Ф. Рынок ценных бумаг. [Текст]: учебное пособие /Е.Ф. Жуков/ - М.: Юнити, 2002.

4. Краев А.О. Рынок долговых ценных бумаг. [Текст]: учебное пособие /А.О. Краев/ - М.: Экзамен, 2002.

5. Миркин Я.М. Ценные бумаги и фондовый рынок. [Текст]: учебное пособие /Я.М. Миркин/ - М.: Перспектива, 1995.

6. Рубцов Б.Б. Зарубежные фондовые рынки: инструменты, структура, механизм функционирования. [Текст]: учебное пособие /Б.Б. Рубцов/ - М.: ИНФРА-М, 1996.

7. Рубцов Б.Б. Мировые рынки ценных бумаг. [Текст]: учебное пособие /Б.Б. Рубцов/ - М.: Экзамен, 2002.

8. Сизов Ю.С. Формирование системы государственного регулирования рынка ценных бумаг в России. [Текст]: учебное пособие /Ю.С. Сизов/ - М.: Планета, 2000.

9. Фельдман А.А. Российский рынок ценных бумаг. [Текст]: учебное пособие /А.А. Фельдман/ - М.: Аналитика-Пресс-Академия, 1997.

Похожие работы

... характер спекулятивных операций позволяет в ходе серии удачных сделок превратить незначительную первоначальную сумму денег в солидный капитал.2. Современное состояние факторных рынков в России. 2.1. Рынок труда в России. Сложное становление российского рынка труда (как и рыночной системы в целом) обусловлено различными факторами и, прежде всего, противоречивым переплетением старого и ...

... которого судят об успехах или неудачах развития отечественного фондового рынка 1.4. Применимость технического анализа в России.Учитывая вышеизложенные характеристики российского фондового рынка, применению технического анализа нужно уделять особое внимание. Хотя бы для минимизации рыночных рисков. Ключевым условием эффективной работы является доступ к источникам информации. На протяжении всех лет ...

... 2 179.1600 4 179.6900 Табл. 3.5. Показатели индекса PFTS-Cbonds/TR, Украина, ноябрь-декабрь [16] Рис. 3.5. Динамика основных индексов фондового рынка, 2007 [15] 4. Перспективы развития фондового рынка в Украине Мировой финансовый кризис уже отразился на украинской экономике: подтверждением служит высокий темп инфляции, валютный кризис, проблемы с ценами на сырьевые ресурсы – ...

... и расходные материалы, желательно делать вложения. Но мы видим, что ресурсы для этого при таких показателях невелики, в условиях нормального рыночного развития. Проведем анализ структуры рынка строительных услуг Российской Федерации за 2007-2009гг. в разрезе по федеральным округам и субъектам РФ. Объем выполненных работ по виду деятельности «Строительство» - это работы, выполненные организациями ...

0 комментариев