Введение

1. Правила учета территориальными органами федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета

2. Доведение до главных распорядителей объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов

3. Доведение лимитов бюджетных обязательств и объемов финансирования расходов распорядителям и получателям

Заключение

Список литературы

Введение

Целью создания казначейской системы исполнения бюджета является обеспечение устойчивости финансовой системы в процессе реализации основных направлений единой финансовой, налоговой и социально-экономической политики, на основе прогноза социально-экономического развития и сводного финансового баланса территории и в соответствии с бюджетной классификацией Российской Федерации.

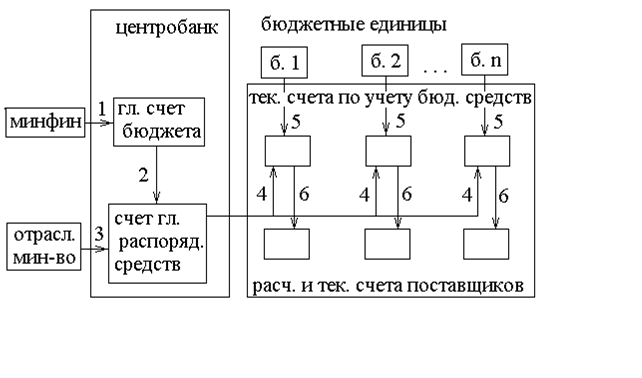

Достижение этой цели может обеспечиваться путем включения в работу по исполнению бюджета казначейского органа, а также налаживание такого взаимодействия всех участников бюджетного процесса через казначейский орган, которое обеспечит поэтапное решение задач бюджетного планирования, санкционирования, контроля и расходования бюджетных средств. Ключевым компонентом казначейской системы исполнения бюджета является единый счет бюджета.

Таким образом, целью данной работы является рассмотрение особенностей финансирования федерального бюджета органами Федерального казначейства на основе Приказов Минфина от 10 июня 2003 г. №50н и от 13 августа 1999г. № 55н.

В связи с этим выделим следующие задачи:

1 рассмотрение правил учета территориальными органами федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета;

2 рассмотрение особенностей доведение до главных распорядителей объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов;

3. рассмотрение особенностей доведение лимитов бюджетных обязательств и объемов финансирования расходов распорядителям и получателям.

1. Правила учета территориальными органами федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета

Органы федерального казначейства учитывают бюджетные обязательства по договорам на поставку продукции, приобретаемой учреждением в течение финансового года на сумму более 200 установленных федеральным законом минимальных размеров оплаты труда, по определенным Правительством Российской Федерации кодам экономической классификации расходов бюджетов Российской Федерации[1].

Обязательства по договору на поставку продукции, подлежащие исполнению за счет бюджетных и внебюджетных средств, учитываются органом федерального казначейства только в части, исполняемой за счет средств федерального бюджета.

Учет бюджетных обязательств, вытекающих из договора на поставку продукции, осуществляется органом федерального казначейства на основании представленных учреждением оригинала договора и его копии либо двух экземпляров выписки из договора (в особых случаях), а также Расшифровки к договору на поставку продукции, работ и услуг за счет средств федерального бюджета

При приеме документов для постановки на учет бюджетных обязательств осуществляется проверка соответствия стоимости договора на поставку продукции, подлежащей оплате за счет средств федерального бюджета, сумме, указанной в Расшифровке.

Показатели Расшифровки записываются в Журнал учета договоров на принятие бюджетных обязательств (далее именуется - Журнал)

Бюджетные обязательства принимаются на учет, если на момент представления договора на поставку продукции в орган федерального казначейства у учреждения имеется достаточный свободный остаток лимита бюджетных обязательств по коду бюджетной классификации Российской Федерации. Объем свободного остатка по коду бюджетной классификации Российской Федерации определяется как разница между установленным учреждению лимитом бюджетных обязательств на финансовый год и суммами принятых с начала года на учет бюджетных обязательств и кассового расхода с начала финансового года по прочим денежным обязательствам, стоимость которых не превышает установленный объем[2]

При принятии на учет бюджетному обязательству присваивается уникальный последовательный в пределах учреждения и финансового года учетный номер, который проставляется ответственным исполнителем органа федерального казначейства в соответствующей строке Расшифровки.

В случае принятия учреждением бюджетных обязательств по договору на поставку продукции по нескольким кодам бюджетной классификации Российской Федерации, что следует из Расшифровки, такие обязательства учитываются раздельно с присвоением учетного номера каждому бюджетному обязательству. При этом стоимость каждого бюджетного обязательства не должна превышать не использованный учреждением лимит бюджетных обязательств отдельно по каждому коду бюджетной классификации Российской Федерации.

В случае непринятия на учет бюджетного обязательства оригинал договора на поставку продукции (или один экземпляр выписки из договора) возвращается учреждению органом федерального казначейства с отметкой об отказе в учете, а его копия (или второй экземпляр выписки из договора) с Расшифровкой остается в органе федерального казначейства. При этом в Журнале делается отметка в соответствующей графе.

Бюджетные обязательства вносятся в Карточку контроля за бюджетными обязательствами, которая открывается учреждению отдельно по каждому коду бюджетной классификации Российской Федерации. После принятия на учет бюджетного обязательства производится уменьшение суммы не использованного учреждением лимита бюджетных обязательств. Сумма принятых на учет бюджетных обязательств и кассового расхода прочих денежных обязательств с учетом возвратов средств поставщиками продукции не должна превышать утвержденный лимит бюджетных обязательств по каждому коду бюджетной классификации Российской Федерации.

Для обеспечения учета исполнения бюджетного обязательства в платежных поручениях в поле "Назначение платежа" учреждением дополнительно указывается учетный номер бюджетного обязательства, присвоенный органом федерального казначейства.

В Карточке контроля за бюджетными обязательствами по соответствующему коду бюджетной классификации Российской Федерации подлежат отражению все операции по оплате расходов и возврату средств, включая оплату прочих денежных обязательств. Каждый платеж, производимый по прочим денежным обязательствам, проверяется на непревышение свободного остатка лимита бюджетных обязательств.

По окончании финансового года формируется Ведомость контроля неисполненных бюджетных обязательств (далее именуется - Ведомость) по каждому учреждению. Принятые на учет и не завершенные в текущем финансовом году бюджетные обязательства подлежат переучету в следующем финансовом году за счет лимита бюджетных обязательств нового года.

В новом финансовом году переучет незавершенных бюджетных обязательств органы федерального казначейства осуществляют на основании представленных учреждением оригиналов договоров на поставку продукции (либо последнего дополнительного договора к нему) с отметками органа федерального казначейства о принятии их на учет и Расшифровок к изменениям обязательств.

В Расшифровке к изменениям обязательств указывается сумма неисполненного бюджетного обязательства, подлежащая оплате из средств федерального бюджета в новом финансовом году, а также учетный номер незавершенного бюджетного обязательства в истекшем финансовом году.

Расшифровка к изменениям обязательств вносится в Журнал и оформляется в установленном порядке.

При реорганизации или ликвидации учреждения неисполненные бюджетные обязательства должны быть урегулированы соответственно правопреемником или вышестоящим распорядителем бюджетных средств.

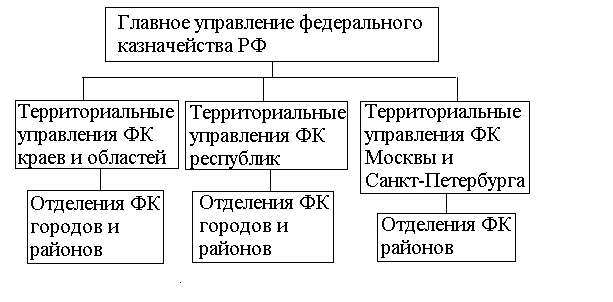

2. Доведение до главных распорядителей объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходовГлавное управление федерального казначейства Министерства финансов Российской Федерации (далее - ГУФК) на основе утвержденных в установленном порядке и переданных в ГУФК на бумажных носителях и в электронном виде Департаментом бюджетной политики Министерства финансов Российской Федерации сводной бюджетной росписи федерального бюджета (далее - сводная бюджетная роспись) и лимитов бюджетных обязательств федерального бюджета (далее - лимиты бюджетных обязательств) осуществляет доведение до главных распорядителей объемов бюджетных ассигнований, лимитов бюджетных обязательств на финансовый год[3].

ГУФК доводит до главных распорядителей объемы финансирования расходов на основании распределения на месяц объемов финансирования расходов, представляемого с сопроводительным письмом Департаментом бюджетной политики Министерства финансов Российской Федерации в ГУФК на бумажном носителе и в электронном виде по форме (код по КФД 0512871)

ГУФК, исходя из сводной бюджетной росписи, лимитов бюджетных обязательств, распределения объемов финансирования расходов, направляет главным распорядителям уведомления об объемах бюджетных ассигнований, лимитах бюджетных обязательств и объемах финансирования расходов по форме (код по КФД 0512040) (далее - казначейское уведомление).

Казначейское уведомление оформляется ГУФК в трех экземплярах. Первый экземпляр казначейского уведомления направляется главному распорядителю, второй и третий - остаются в ГУФК.

Если главный распорядитель находится за пределами города Москвы, ГУФК направляет казначейское уведомление в электронном виде с одновременным направлением его на бумажных носителях в орган федерального казначейства по месту нахождения главного распорядителя для передачи его главному распорядителю.

Казначейское уведомление формируется в полном или в сокращенном формате.

Казначейское уведомление полного формата составляется не реже четырех раз в год: в начале каждого квартала финансового года.

В течение текущего квартала финансового года может составляться казначейское уведомление сокращенного формата.

В казначейском уведомлении полного формата указываются суммы по всем целевым направлениям расходов федерального бюджета, предусмотренным на год для главного распорядителя в сводной бюджетной росписи, и лимитов бюджетных обязательств с выделением, в том числе, текущих изменений (увеличений или уменьшений) лимитов бюджетных обязательств в разрезе функциональной классификации расходов бюджетов Российской Федерации (раздел, подраздел, целевая статья, вид расходов) (далее - функциональная классификация) и экономической классификации расходов бюджетов Российской Федерации (далее - экономическая классификация).

Объемы финансирования расходов в казначейском уведомлении полного формата указываются в разрезе разделов и подразделов функциональной классификации нарастающим итогом с начала финансового года, с выделением, в том числе, сумм текущих изменений (увеличений или уменьшений) объемов финансирования расходов.

Объемы финансирования расходов доводятся ГУФК до главных распорядителей, исходя из того, что объемы финансирования расходов с начала года не должны превышать лимиты бюджетных обязательств на год.

При этом в случае утверждения главному распорядителю объемов финансирования расходов на соответствующий месяц в размере, превышающем, с учетом ранее доведенных объемов финансирования расходов, установленные лимиты бюджетных обязательств, казначейское уведомление с дополнительными объемами финансирования расходов направляется главному распорядителю только после уточнения сводной бюджетной росписи и лимитов бюджетных обязательств.

В казначейском уведомлении сокращенного формата указываются по кодам функциональной и экономической классификаций суммы лимитов бюджетных обязательств и объемов финансирования расходов, подлежащие изменению в соответствии с данным казначейским уведомлением. При этом объемы финансирования расходов в казначейском указываются нарастающим итогом с начала года, с выделением, в том числе, сумм изменений (увеличений или уменьшений) на текущий месяц относительно ранее доведенного казначейского уведомления в разрезе разделов и подразделов функциональной классификации.

В случае внесения в установленном порядке изменений в сводную бюджетную роспись ГУФК на основании представляемой сводной справки об изменениях, вносимых в сводную бюджетную роспись федерального бюджета (далее - сводная справка), отражает в учете соответствующие изменения объемов бюджетных ассигнований и лимитов бюджетных обязательств.

При этом объемы бюджетных ассигнований по главному распорядителю, с учетом указанных в сводной справке изменений, не должны быть меньше ранее распределенных главным распорядителем объемов финансирования расходов. Сводные справки, не соответствующие данному требованию, подлежат возврату департаменту Министерства финансов Российской Федерации, курирующему соответствующее направление расходов федерального бюджета.

Изменение лимитов бюджетных обязательств и (или) изменение объемов финансирования расходов главным распорядителям оформляется ГУФК очередным казначейским уведомлением[4].

3. Доведение лимитов бюджетных обязательств и объемов финансирования расходов распорядителям и получателямРаспорядители и получатели, находящиеся в ведении главного распорядителя, уведомляются расходными расписаниями о распределении главным распорядителем лимитов бюджетных обязательств и объемов финансирования расходов.

Расходные расписания оформляются главным распорядителем по каждому из находящихся в его ведении распорядителю и получателю. На обеспечение своего содержания, включая осуществление централизованных мероприятий, главный распорядитель также оформляет расходное расписание.

Расходные расписания представляются главными распорядителями в ГУФК в двух экземплярах на бумажном носителе, а также в электронном виде для отражения на лицевом счете распорядителя средств, открытом главному распорядителю в ГУФК.

При этом расходные расписания могут представляться главным распорядителем как отдельными документами, сформированными по форме (код по КФД 0512043), так и в виде реестров расходных расписаний, сформированных главным распорядителем по форме (код по КФД 0512073).

Главный распорядитель, находящийся за пределами города Москвы, представляет расходные расписания или реестры расходных расписаний в ГУФК в электронном виде и одновременно по факсимильной связи с последующим подтверждением на бумажных носителях.

Лимиты бюджетных обязательств на финансовый год и объемы финансирования расходов с начала финансового года, распределенные главным распорядителем по находящимся в его ведении распорядителям и получателям, а также на обеспечение содержания главного распорядителя, включая осуществляемые им централизованные мероприятия, не должны превышать лимиты бюджетных обязательств и объемы финансирования расходов, доведенные ему казначейскими уведомлениями, по соответствующим кодам Бюджетной классификации Российской Федерации (далее - бюджетная классификация).

Показатели, отраженные в сформированных главным распорядителем расходных расписаниях, не противоречащих требованиям, установленным в настоящем Порядке, учитываются на его лицевом счете распорядителя средств, открытом в ГУФК, с начала финансового года по каждому распорядителю и получателю, находящемуся в ведении главного распорядителя.

Первый экземпляр принятого на учет расходного расписания или реестра расходных расписаний, сформированных главным распорядителем, остается в ГУФК, второй экземпляр с отметкой ГУФК о принятии на учет возвращается главному распорядителю одновременно с выпиской из его лицевого счета распорядителя средств.

Расходные расписания и реестры расходных расписаний главного распорядителя, не соответствующие требованиям, установленным в настоящем Порядке, не подлежат учету на его лицевом счете распорядителя средств и с соответствующими пояснениями возвращаются главному распорядителю не позднее рабочего дня, следующего за днем поступления в ГУФК данных расходных расписаний или реестра расходных расписаний

При этом реестр расходных расписаний, сформированный главным распорядителем, возвращается главному распорядителю, если хотя бы одно расходное расписание, входящее в данный реестр, не соответствует требованиям.

После осуществления контроля расходных расписаний и их отражения на открытом главному распорядителю лицевом счете распорядителя средств ГУФК направляет в электронном виде как отдельные расходные расписания главного распорядителя, так и расходные расписания, сформированные ГУФК на основе представленных главными распорядителями реестров расходных расписаний, по принадлежности в органы федерального казначейства по месту открытия соответствующих лицевых счетов распорядителям или получателям.

Распределение средств федерального бюджета распорядителем оформляется расходным расписанием по каждому находящемуся в его ведении распорядителю и получателю, а также на содержание распорядителя, включая осуществляемые распорядителем централизованные мероприятия.

Расходное расписание представляется распорядителем в двух экземплярах на бумажном носителе и в электронном виде в орган федерального казначейства по месту открытия распорядителю лицевого счета распорядителя средств.

При этом расходные расписания могут быть представлены распорядителем как отдельными документами, сформированными по форме (код по КФД 0512043), так и в виде реестров расходных расписаний, сформированных распорядителем по форме (код по КФД 0512073) к настоящему Порядку.

Лимиты бюджетных обязательств на финансовый год и объемы финансирования расходов с начала финансового года, отраженные распорядителем в расходных расписаниях по находящимся в его ведении распорядителям и получателям, а также на обеспечение содержания распорядителя, включая осуществляемые распорядителем централизованные мероприятия, не должны превышать лимиты бюджетных обязательств на финансовый год и объемы финансирования расходов с начала финансового года, доведенные ему расходным расписанием главного распорядителя (вышестоящего распорядителя).

Первый экземпляр принятого на учет органами федерального казначейства расходного расписания или реестра расходных расписаний, сформированных распорядителем, остается в органе федерального казначейства, в котором распорядителю открыт лицевой счет распорядителя средств, второй экземпляр возвращается распорядителю с отметкой об исполнении одновременно с выпиской из его лицевого счета распорядителя средств.

Показатели, указанные в сформированных распорядителем расходных расписаниях, учитываются органом федерального казначейства с начала финансового года по каждому нижестоящему распорядителю и получателю, находящемуся в ведении распорядителя. Сформированные распорядителем расходные расписания и реестры расходных расписаний, не соответствующие требованиям, установленным в настоящем Порядке, не принимаются на учет и с соответствующими пояснениями возвращаются распорядителю органом федерального казначейства не позднее рабочего дня, следующего за днем поступления в орган федерального казначейства данных расходных расписаний или реестров расходных расписаний.

При этом реестр расходных расписаний, сформированный распорядителем, возвращается распорядителю, если хотя бы одно расходное расписание, входящее в данный реестр, не соответствует требованиям, установленным в настоящем Порядке.

После осуществления контроля орган федерального казначейства в электронном виде направляет как отдельные расходные расписания распорядителя, так и расходные расписания, сформированные органом федерального казначейства на основании реестра расходных расписаний распорядителя, по принадлежности в органы федерального казначейства по месту открытия соответствующих лицевых счетов находящимся в ведении распорядителя нижестоящим распорядителям и получателям.

Неиспользованные или нераспределенные лимиты бюджетных обязательств на финансовый год и объемы финансирования расходов с начала финансового года, числящиеся на соответствующих лицевых счетах нижестоящих распорядителей и получателей, могут быть отозваны главным распорядителем (распорядителем). Для осуществления данной операции оформляется следующее по порядку отдельное расходное расписание с указанием уменьшенных лимитов бюджетных обязательств, а также объемов финансирования расходов.

Орган федерального казначейства учитывает на лицевом счете распорядителя средств, открытом в органах федерального казначейства главному распорядителю (распорядителю), показатели расходного расписания, в котором предусмотрено уменьшение лимитов бюджетных обязательств на финансовый год и (или) объемов финансирования расходов с начала финансового года только после подтверждения принятия на учет данного расходного расписания органом федерального казначейства по месту нахождения соответствующего лицевого счета распорядителя или получателя, которому адресовано расходное расписание.

Орган федерального казначейства по месту нахождения соответствующего лицевого счета распорядителя или получателя, которому адресовано расходное расписание, осуществляет контроль поступившего расходного расписания главного распорядителя (распорядителя). При этом указанные в расходном расписании лимиты бюджетных обязательств на финансовый год не должны быть меньше кассовых расходов получателя с учетом принятых органами федерального казначейства на учет бюджетных обязательств данного получателя, а объемы финансирования расходов с начала финансового года - меньше соответственно объемов финансирования расходов, распределенных распорядителем, или произведенных получателем кассовых расходов с начала финансового года. О результате контроля орган федерального казначейства по месту нахождения соответствующего лицевого счета распорядителя или получателя, которому адресовано расходное расписание главного распорядителя (распорядителя), извещает орган федерального казначейства, от которого поступило расходное расписание, в электронном виде по форме (код по КФД 0512081) с в день поступления данного расходного расписания главного распорядителя (распорядителя).

Сформированное главным распорядителем (распорядителем) расходное расписание, не соответствующее установленным в настоящем Порядке требованиям, не подлежит учету на его лицевом счете распорядителя средств и аннулируется в день поступления органом федерального казначейства с извещением в электронном виде в тот же день органа федерального казначейства, от которого поступило данное расходное расписание, о причинах аннулирования расходного расписания по форме (код по КФД 0512081). Орган федерального казначейства не позднее дня, следующего за днем поступления извещения, возвращает главному распорядителю (распорядителю) расходные расписания, не соответствующие установленным в настоящем Порядке требованиям, с пояснениями о причинах возврата[5].

Заключение

Таким образом, в ходе работы были рассмотрены следующие вопросы:

1 рассмотрены правила учета территориальными органами федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета;

2 рассмотрены особенности доведение до главных распорядителей объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов;

3. рассмотрены особенности доведение лимитов бюджетных обязательств и объемов финансирования расходов распорядителям и получателям.

По первому вопросу следует отметить что, настоящие правила устанавливают порядок учета территориальными органами федерального казначейства бюджетных обязательств, вытекающих из договоров на поставку продукции (работ, услуг) и иных обязательств, подлежащих исполнению за счет средств федерального бюджета, учреждений, финансируемых из федерального бюджета на основании смет расходов.

По второму вопросу можно сказать, что Главное управление федерального казначейства Министерства финансов Российской Федерации доводит до главных распорядителей объемы финансирования расходов на основании распределения на месяц объемов финансирования расходов, представляемого с сопроводительным письмом Департаментом бюджетной политики Министерства финансов Российской Федерации в ГУФК на бумажном носителе и в электронном виде по форме (код по КФД 0512871)

По третьему вопросу можно отметить, что Орган федерального казначейства учитывает на лицевом счете распорядителя средств, открытом в органах федерального казначейства главному распорядителю (распорядителю), показатели расходного расписания, в котором предусмотрено уменьшение лимитов бюджетных обязательств на финансовый год и (или) объемов финансирования расходов с начала финансового года только после подтверждения принятия на учет данного расходного расписания органом федерального казначейства по месту нахождения соответствующего лицевого счета распорядителя или получателя, которому адресовано расходное расписание

Список литературы

1. Приказ Минфина РФ «Об утверждении порядка организации работы по доведению через органы Федерального казначейства министерства финансов Российской Федерации объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета» от 10 июня 2003 г. № 50н.

2. Приказ Минфина РФ «об утверждении правил учета территориальными органами Федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета» от 13 августа 1999 г. №55н

3. Акперов И.Г., Коноплева И.А., Головач С.П. Казначейская система исполнения бюджета в РФ: Учебное пособие. – Финансы и статистика, 2002.

4. Иванова Н.Г., Маковник Т.Д. Казначейская система исполнения бюджетов. - Спб.: Питер, 2001.

5. Макавенко В.В. Казначейская система исполнения бюджета: Учебное пособие. – Финансы и статистика, 2000.

[1] Приказ Минфина РФ «об утверждении правил учета территориальными органами Федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета» от 13 августа 1999 г. №55н

[2] Макавенко В.В. Казначейская система исполнения бюджета: Учебное пособие. – Финансы и статистика, 2000. – с 34.

[3] Приказ Минфина РФ «Об утверждении порядка организации работы по доведению через органы Федерального казначейства министерства финансов Российской Федерации объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета» от 10 июня 2003 г. № 50н.

[4] Акперов И. Г., Коноплева И.А., Головач С.П. Казначейская система исполнения бюджета в РФ: Учебное пособие. – Финансы и статистика, 2002. – с 56.

[5] Макавенко В.В. Казначейская система исполнения бюджета: Учебное пособие. – Финансы и статистика, 2000. – с 80

Похожие работы

... их централизацию на основном счете казначейства сверх необходимого размера, что позволяет гармонизировать бюджетные интересы Российской Федерации и ее субъектов. Кроме того, организация казначейской системы исполнения бюджета поставила под полный контроль своевременность исполнения банками платежных поручений и создала объективные предпосылки сокращения сроков прохождения платежных ...

... Финансовый год считается завершенным. Итак, рассмотрен процесс исполнения федерального бюджета органами федерального казначейства. Глава 3 (итоги и перспективы): Роль казначейской системы исполнения федерального бюджета, пути укрепления и итоги работы Федерального казначейства в РФ: 5 лет назад Президент РФ издал указ, в котором была высказана политическая воля на восстановление в России ...

... и коммерческих банков); · смешанная, для которой характерно обслуживание бюджетных счетов как казначейством, так и центральным банком. С 1918 года в СССР сложилась банковская система исполнения бюджета, которая практически без изменений просуществовала до 1992 г. С распадом СССР и появлением коммерческих банков, для которых исполнение бюджета не носило приоритетного характера, Министерство ...

... и кредиторами за оказанные услуги. Счет 030200000 «Расчеты с поставщиками и подрядчиками» По счету 030200000 отражаются суммы кредиторской задолженности, возникшие по расчетам: - с поставщиками за поставленные материальные ценности и оказанные услуги; - с подрядчиками, заказчиками, за выполненные работы и оказанные услуги; - по начисленным суммам заработной платы, денежного ...

0 комментариев