Введение. 2

Понятие и сущность инвестиций. 4

Инвестиционная деятельность предприятия. 7

Финансирование инвестиционной деятельности. 11

Активизация инвестиционной деятельности. 14

Основные этапы инвестиционной деятельности. 16

Заключение. 19

Список литературы.. 20

Введение

Вопрос о привлечении инвестиций в экономику стоит достаточно остро, т.к. они напрямую связаны с темпами экономического роста. Для его увеличения необходимо аккумулировать внутренние инвестиционные процессы, а также создать условия для привлечения иностранных инвесторов. Нет сомнения в том, что эти процессы невозможны без участия государства, которое должно проводить открытую, последовательную и понятную для всех участников инвестиционную политику, основанную на хорошо продуманной и чётко структурированной законодательной базе, исключающей расхождения с основными международными стандартами и противоречия между законами.

Особую значимость для России имеет повышение эффективности инвестиционной деятельности. Это ключевой вопрос, необходимость решения которого в ближайшее время обусловлена существенным повышением роли инвестиций в подъёме национальной экономики; необходимостью коренных перемен в инвестиционной сфере (которая сегодня находится не в лучшем состоянии).

Необходимо всегда иметь в виду, что вложения инвестиций - это средство достижения экономической эффективности, на основе которой могут быть решены многообразные социальные и экономические задачи.

Экономика может динамично развиваться только в том случае, если каждая её отдельно взятая составляющая, которой и является предприятие, также динамично развивается.

Экономический рост и инвестиции взаимосвязаны и взаимообусловлены: инвестиции создают материальную основу для поступательного развития предприятия, результаты которого, в свою очередь, являются источником средств для новых капитальных вложений. Инвестирование - основная форма практического осуществления экономической стратегии предприятия. Без прироста активов или обновления их состава коммерческие организации не могут успешно развиваться в долгосрочном периоде. Инвестиционная политика предприятия является важнейшей составной частью его общей стратегии развития.

Понятие и сущность инвестиций

Термин «инвестиции» входит в число наиболее часто используемых понятий в экономике, особенно находящейся в процессе трансформации или испытывающей подъём.

В экономической литературе понятия «сбережения» и «инвестиции» стоят обычно рядом: инвестиции предполагают сбережения. Сбережения – часть личного дохода, которая остаётся неиспользованной при затратах на текущие потребительские нужды и накапливается. По мнению Дж. Кейнса сбережения и инвестиции «должны быть равны между собой, поскольку каждая из них равна превышению дохода над потреблением».

В отечественной литературе советского периода категория «инвестиции» фактически отождествлялись с категорией «капиталовложения». Капиталовложения – затраты на воспроизводство основных фондов, их увеличение и совершенствование. Инвестиции трактовались как «долгосрочное вложение капитала в промышленность, сельское хозяйство, транспорт и другие отрасли народного хозяйства».

В законодательстве Российской Федерации инвестиции определены как «денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта»[1].

В этом определении можно выделить несколько существенных моментов. Во-первых, здесь фактически проводится грань между сбережениями и инвестициями – из определения следует, что инвестициями становятся только те сбережения, которые вкладываются в деятельность с целью получения необходимого результата. Во-вторых, понятие инвестиций не связывается с долгосрочными вложениями. В-третьих, не устанавливается форма вложений, т.к. это не меняет их сути. В-четвёртых, определение связывает инвестиции с получением прибыли (дохода), положительного социального эффекта. Во многих случаях эта цель является главной, однако, инвесторы могут преследовать иные экономические и внеэкономические цели.

В руководствах по инвестиционной деятельности понятие инвестиции трактуют обычно в широком смысле как «расходование ресурсов в надежде на получение доходов в будущем, по истечении достаточно длительного периода времени»[2]. При этом необходимо выделить два главных фактора, характеризующих процесс инвестирования, – время и риск.

Как можно увидеть из приведённых выше трактовок существуют различные подходы к определению понятия инвестиции.

Можно выделить следующие признаки инвестиций:

- потенциальная способность приносить доход;

- процесс инвестирования, как правило, связан с преобразованием части накопленного капитала в альтернативные виды активов экономического субъекта;

- использование разных инвестиционных ресурсов, характеризующихся в процессе осуществления спросом, предложением и ценой;

- целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

- наличие срока вложения (всегда индивидуален, определять его заранее неправомерно);

- осуществление вложений инвесторами, которые имеют собственные цели, не всегда связанные с извлечением экономической выгоды;

- наличие риска вложения, означающее, что достижение целей инвестирования носит вероятностный характер.

Инвестиции как процесс – процесс, отражающий движение стоимости.

Инвестиции как экономическая категория – экономические отношения, связанные с движением стоимости, вложенной в основные фонды.

Инвестициям принадлежит важнейшая роль в деле возобновления и увеличения производственных ресурсов, следовательно, в системе воспроизводства и обеспечении определенных темпов экономического роста.

Инвестиции касаются в первую очередь производства и составляют материальную основу его развития, если представить общественное воспроизводство как систему производства.

Инвестиции представляют тот капитал, при помощи которого растет национальное богатство.

Инвестициями являются те экономические ресурсы, которые направляются на расширение или модернизацию производственного аппарата, т. е. на увеличение реального капитала общества.

Необходимым звеном процесса является замена изношенных основных средств новыми. Вместе с тем расширение производства может осуществляться только за счет новых вложений, направленных не только на создание новых производственных мощностей, но и на совершенствование старой техники или технологий. Именно это и составляет экономический смысл инвестиций.

Обобщая изложенную выше информацию, можно сказать, что инвестиции – это целенаправленное вложение на определённый срок капитала во всех его формах в различные объекты (инструменты) для достижения индивидуальных целей инвесторов.

Инвестиционная деятельность предприятия

Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят вперед в экономическом соперничестве отрасли и предприятия, вышедшие вперед в конкурентной борьбе и в наибольшей степени удовлетворяющие спрос на те или иные товары и услуги. Полученный доход частично вновь накапливается и увеличивается, происходит дальнейшее расширение производства, что приводит к процветанию предприятия. Этот процесс повторяется непрерывно.

Таким образом, инвестиции сами обусловливают рост расширенного воспроизводства, образующегося за счет дохода в результате эффективного распределения. При этом, чем эффективнее инвестиции, тем больше рост дохода, тем значительнее абсолютные размеры накопления денежных средств, которые могут быть вновь вложены в производство.

Инвестиционная деятельность – это деятельность, связанная с вложением капитала в реальные объекты инвестирования в целях получения дохода.

Инвестиционная деятельность предприятия – осуществление и превращение инвестиционных ресурсов в реальные активы предприятия, способные в будущем приносить доход. Инвестиционная деятельность предприятия рассматривается как важнейший элемент общей стратегии его развития. Её сущность заключается в том, чтобы не только сохранить, но и развивать, усовершенствовать производственно-технический и экономический потенциал за счёт расширенно воспроизводства основных фондов, реконструкции и технического перевооружения, внедрения более совершенной техники, автоматизации производства.

По своей направленности инвестиционную деятельность предприятия можно разделить на два основных типа: внутреннюю и внешнюю. К внутренней деятельности относится: расширение производственных мощностей, техническое перевооружение и реконструкция предприятия, увеличение объёма выпуска продукции, создание новых видов продукции. Внешнее направление инвестиционной деятельности предприятия предполагает приобретение компаний и покупку ценных бумаг.

Объектами инвестиционной деятельности являются вновь созданные и модернизируемые основные фонды и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Т.о. одни инвестиции направлены на увеличение собственного капитала (покупка акций и вложение пая с целью получения дивидендов, вклады на счета банков и покупка акций для получения по ним процентов), а другие - на расширение производственной базы путем покупки оборудования и земли, а также на капитальное строительство.

Выбор того или иного направления вложений определяется многими обстоятельствами. Важнейшими среди них являются следующие: инвестиционный климат в стране, состояние производственно-технической базы промышленных предприятий, кредитная политика, уровень развития воспроизводственной рыночной инфраструктуры и системы привлечения и освоения капиталовложений, система налогообложения, уровень развития законодательной базы в сфере инвестиционной деятельности.

Расширение производственных мощностей способствует увеличению потенциала предприятия, объёма выпуска существующей продукции, переходу к выпуску новой продукции и, в конечном итоге, к росту прибыли.

Расширение действующих предприятий - это инвестирование, которое предполагает строительство новых дополнительных цехов и других подразделений основного производства, а также новых вспомогательных и обслуживающих цехов и участков. Обычно расширение производства ведётся на новой технической основе и, следовательно, оно предусматривает не только экстенсивное увеличение мощностей действующих предприятий, но и повышение технического уровня производства.

Под техническим перевооружением отдельного предприятия или его подразделения обычно понимают замену действующего парка оборудования более новым с высокими технико-экономическими показателями. Причём такая замена осуществляется без расширения производственной площади.

К реконструкции, как правило, относятся мероприятия, связанные как с заменой морально устаревших и физически изношенных машин и оборудования, так и с совершенствованием и перестройкой зданий и сооружений. Реконструкция предприятий, как правило, проводится в связи с диверсификацией производства и освоением выпуска новой продукции, что позволяет значительно сэкономить капитальные вложения, использовать имеющуюся квалифицированную рабочую силу для освоения новых изделий, не привлекая дополнительных кадров. Реконструкция направлена на рост технического уровня производства и продукции и способствует более быстрому освоению производственных мощностей.

Реконструкция и техническое перевооружение предприятия более эффективны, чем, например, новое строительство, и отличаются более прогрессивной структурой капитальных вложений. При этом обновляется главным образом активная часть основных фондов без существенных затрат на строительство зданий и сооружений.

Увеличение объёма выпускаемой продукции позволяет получать большие доходы за счёт увеличения прибыли, и, кроме того, завоевать большую долю рынка, оказывая тем самым на него своё влияние.

Выпуск новой продукции приводит к росту прибыли, способствует диверсификации производства, что позволяет уменьшить риск, связанный с колебаниями спроса на отдельные виды выпускаемой продукции.

Основу инвестиционной деятельности предприятий различных форм собственности составляют реальные инвестиции, которые преимущественно осуществляются в форме капитальных вложений. В современных условиях данная форма инвестирования для многих предприятий является основным направлением инвестиционной деятельности, позволяющим внедрять в производство новые прогрессивные технологии, обновлять выпускаемую продукцию, осваивать новые товарные рынки и обеспечивать постоянное увеличение доходности и рыночной стоимости предприятия.

Поскольку предприятия, как правило, не располагают достаточными финансовыми ресурсами для поддержания производства на уровне требований динамично развивающегося рынка, перед ними всегда возникает двуединая задача: с одной стороны, обосновать перед будущими инвесторами привлекательность и необходимость модернизации или ввода новых основных фондов, а с другой - доказать привлекательность осуществления инвестиционного проекта на основе оценки его эффективности.

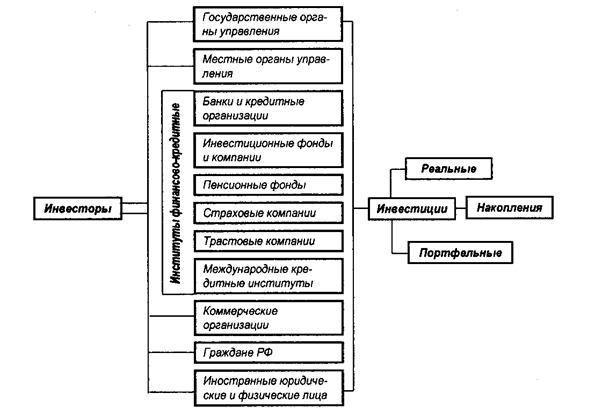

Субъекты инвестиционной деятельности:

– инвесторы;

– заказчики;

– подрядчики;

– пользователи объектов капитальных вложений.

Инвесторы осуществляют капитальные вложения с использованием собственных и (или) привлеченных средств. Инвесторами могут быть:

– физические лица;

– юридические лица;

– создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц;

– государственные органы;

– органы местного самоуправления;

– иностранные субъекты предпринимательской деятельности (иностранные инвесторы).

Заказчики – уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность иных субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы.

Подрядчики – физические или юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым в соответствии с ГК РФ. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователи объектов капитальных вложений – физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются объекты капитальных вложений. Ими также могут быть инвесторы.

Финансирование инвестиционной деятельностиОрганизация финансирования – одна из важнейших проблем в инвестиционной деятельности. Формирование инвестиционных ресурсов является основным исходным условием осуществления инвестиционного процесса.

Источники финансирования инвестиций – это те средства, которые можно использовать как инвестиционные ресурсы. От правильного подбора источников финансирования зависит очень многое, это не только жизнеспособность инвестиционной деятельности, но и распределение конечных доходов от нее, что дает финансовую устойчивость предприятию, осуществляющему инвестиции.

Состав и структура источников финансирования инвестиций зависит от действующего в обществе механизма хозяйствования.

По способу привлечения, по отношению к субъекту инвестиционной деятельности выделяют инвестиционные ресурсы, привлекаемые из внутренних и внешних источников.

Различают внешние и внутренние источники финансирования инвестиций на макро- и микроэкономических уровнях.

На уровне макроэкономики к внутренним источникам финансирования инвестиций можно отнести государственное бюджетное финансирование, сбережения населения, накопления предприятий, коммерческих банков, инвестиционных фондов и компаний, негосударственных пенсионных фондов, страховых фирм и т. д.; к внешним – иностранные инвестиции, иностранные кредиты и займы.

На микроэкономическом уровне к внутренним источникам инвестирования относятся собственные средства, формируемые на предприятии для обеспечения его развития.

Основу собственных финансовых средств предприятия, формируемых из внутренних источников, составляют капитализируемая часть чистой прибыли, амортизация, инвестиции собственников предприятия.

Инвестиционные ресурсы предприятия, привлекаемые из внешних источников, характеризуют ту их часть, которая формируется вне пределов предприятия. Она охватывает привлекаемый со стороны как собственный, так и заёмный капитал. Сюда можно отнести государственное финансирование, инвестиционные кредиты, средства, привлекаемые путем размещения собственных ценных бумаг, и ряд других.

По национальной принадлежности владельцев капитала выделяют инвестиционные ресурсы, формируемые за счет отечественного и иностранного капитала.

Инвестиционные ресурсы, формируемые за счет отечественного капитала, отличаются большим разнообразием форм и, как правило, более доступны для предприятий малого и среднего бизнеса.

Формируемые за счет иностранного капитала инвестиционные ресурсы обеспечивают в основном реализацию крупных реальных инвестиционных проектов предприятия, связанных с усовершенствованием техники, реконструкцией.

По титулу собственности инвестиционные ресурсы подразделяются на два основных вида — собственные и заёмные.

Собственные источники инвестиций — это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность.

К собственным источникам финансирования инвестиций относятся уставный капитал, прибыль, амортизационные отчисления, специальные фонды, формируемые за счет прибыли, внутрихозяйственные резервы, средства, выплачиваемые органами страхования в виде возмещения потерь, средства, безвозмездно переданные предприятию для осуществления целевого инвестирования.

Собственные средства предприятия, с точки зрения способа их привлечения, могут быть как внутренними (например, прибыль, амортизация), так и внешними (например, дополнительное размещение акций).

Суммы, привлеченные предприятием по этим источникам, не возвращаются.

Субъекты, предоставившие эти средства, как правило, участвуют в доходах от реализации инвестиций на правах долевой собственности.

Заёмные источники инвестиций характеризуют привлекаемый предприятием капитал во всех его формах на возвратной основе.

Все формы заёмного капитала, используемые предприятием в инвестиционной деятельности, представляют собой его финансовые обязательства, подлежащие погашению на определенных заранее условиях (сроки, проценты).

Субъекты, предоставившие средства на этих условиях, в доходах от инвестиционной деятельности, как правило, не участвуют.

Учитывая свои возможности при выборе источника финансирования инвестиций, а также преимущества и недостатки, предприятие снижает вероятность риска.

Руководство должно более подробно рассматривать основные источники финансирования капитальных вложений с анализом их положительных и отрицательных сторон.

Очень часто на предприятиях недостаток финансовых ресурсов пытаются восполнить за счет повышения цен на свою продукцию.

Однако, увеличивая цены, предприятие сталкивается с определенными трудностями, объясняемыми ограничениями спроса. Они могут привести к проблемам с реализацией продукции, а далее и к спаду производства.

Правительством осуществляются меры, которые облегчат компаниям образование необходимых финансовых ресурсов для развития производства, тем более что сейчас они являются одним из главных источников капиталовложений в экономику.

Активизация инвестиционной деятельностиСтимулировать инвестиционную деятельность необходимо в связи с высокими инвестиционными рисками и высокой стоимостью кредитных ресурсов. Действующая система стимулов реализуется в форме налоговых и таможенных льгот и имеет фискальный характер. Налоговые льготы, предоставляемые субъектами федерации инвесторам, распространяются на все налоги, составляющие бюджет инвесторов.

Решающими факторами активизации инвестиционной деятельности являются: кардинальное улучшение инвестиционного климата, стабильность и предсказуемость условий хозяйствования инвесторов, восстановление их доверия и мотивации к вложению средств в реальный сектор экономики.

Важными путями активизации инвестиционной деятельности должны стать следующие:

- совершенствование законодательства, регулирующего инвестиционную деятельность, устранение противоречий различных законов;

- обеспечение стабильности и прозрачности отношений собственности, создание правовой основы для безусловного исполнения контрактов и взаимного соблюдения обязательств субъектами инвестиционного рынка, повышение ответственности за нарушение прав инвесторов;

- создание действенного механизма защиты прав и интересов инвестора;

- формирование эффективных механизмов страхования инвестиций (страхование имущественных интересов инвесторов, страхование кредитов для долгосрочных инвестиций, страхование ценных бумаг);

- обеспечение адекватной информационной системы на инвестиционном рынке, регламентации состава и структуры раскрываемой информации финансового и нефинансового характера, разработка правил раскрытия информации, а также процедур, позволяющих обеспечить доступ к информации;

- государственная поддержка приоритетных инвестиционных проектов.

Благоприятные условия для развития инвестиционной деятельности осуществляются путем:

- установления налоговых режимов, не носящих индивидуального характера;

- защиты интересов инвесторов;

- предоставления в пользование земли и природных ресурсов на льготных условиях;

- расширения строительства объектов социально-культурного назначения с большим использованием средств населения или других внебюджетных источников;

- создания и развития информационно-аналитической сети, для проведения рейтингов;

- применения антимонопольной политики;

- расширения возможностей при осуществлении кредитования;

- развития в Российской Федерации финансового лизинга;

- проведения в соответствии с темпами инфляции переоценки основных фондов;

- помощи в создании собственных инвестиционных фондов.

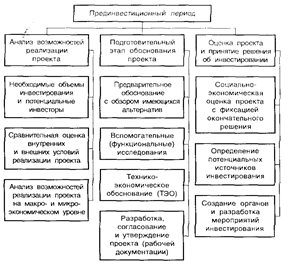

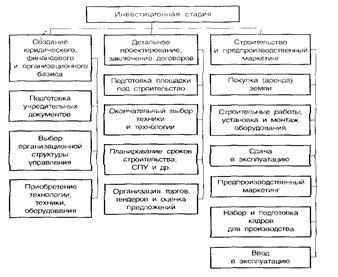

Основные этапы инвестиционной деятельностиПо каждому направлению инвестиционной деятельности должен быть разработан комплекс мер по их рациональному и эффективному использованию. Этот комплекс мер принимает форму инвестиционного проекта, реализуемого по следующим этапам: формирование инвестиционного замысла (идеи); исследование условий реализации инвестиционного проекта; технико-экономическое обоснование (ТЭО) проекта; приобретение, аренда или отвод земельного участка; подготовка контрактной документации; осуществление строительно-монтажных работ, включая пуско-наладочные; эксплуатация объекта, мониторинг экономических показателей.

Формирование инвестиционного замысла (идеи) включает:

- рождение и предварительное обоснование замысла;

- инновационный, патентный и экологический анализ технического решения (объекта техники, ресурса, услуги);

- проверку необходимости выполнения сертификационных требований;

- предварительное согласование при необходимости с муниципальными и отраслевыми органами управления;

- подготовку информационного обеспечения.

Исследование условий реализации инвестиционного проекта включает:

- установление величины спроса на продукцию, намеченную к выпуску;

- оценку уровня базисных, текущих и прогнозных цен на продукцию (услуги);

- подготовку предложений по организационно-правовой форме реализации проекта и составу участников;

- оценку предполагаемого объема инвестиций;

- подготовку предварительных оценок по разделам ТЭО проекта, в частности оценку его эффективности;

- подготовку контрактной документации на выполнение проекта;

- подготовку инвестиционного предложения для потенциального инвестора.

Технико-экономическое обоснование проекта предусматривает:

- проведение маркетингового исследования (спроса и предложения, сегментации рынка, цены), выработку маркетинговой стратегии и т.д.;

- подготовку программы выпуска продукции;

- разработку исходно-разрешительной документации;

- разработку технических решений (в том числе генерального плана, состава оборудования и технологических решений на основе анализа существующей и предлагаемой технологии состава оборудования, загрузки действующих производственных мощностей и площадей, предложений по закупке зарубежных технологий и оборудования, использования сырья и материалов, комплектующих изделий и энергоресурсов);

- инженерное обеспечение;

- составление плана мероприятий по охране окружающей среды и соблюдению безопасности;

- описание системы управления предприятием;

- описание организации строительства;

- сметно-финансовую документацию (в том числе оценку издержек производства, расчет капитальных затрат, годовых поступлений от деятельности предприятия, потребности в оборотных средствах, оценку проектируемых и рекомендуемых источников финансирования проекта, расчет предполагаемых потребностей в иностранной валюте, выбор кредитов, оформление соглашений);

- оценку рисков, связанных с осуществлением проекта;

- установление сроков осуществления проектов;

- анализ бюджетной эффективности в случае использования бюджетных инвестиций;

- формулирование условий прекращения реализации проекта.

Формирование контрактной документации - это подготовка переговоров с потенциальными инвесторами и тендерных торгов по реализации проекта.

Составление рабочей документации - это подготовка проектно-сметной документации на стадии рабочих чертежей, определение изготовителей и поставщиков нестандартного технологического оборудования.

Осуществление строительных и монтажных работ включает наладку оборудования, обучение персонала, выпуск пробной партии продукции.

Эксплуатация объекта и мониторинга экономических показателей предусматривает:

- сертификацию продукции;

- создание сбытовой сети (посредники, дилеры и т.д.);

- создание центров сервисного обслуживания;

- систему текущего мониторинга экономических показателей (объем продаж и производства, издержки производства и реализации, качество продукции, доходность авансированного капитала, прибыль и т.д.).

Заключение

Инвестиционный процесс играет основополагающую роль в формировании структуры производства, в этой связи основные изменения, которые должны произойти в отечественной экономике при переходе к рыночным отношениям, в первую очередь касаются процесса принятия инвестиционных решений. На смену народнохозяйственному подходу, характерному для плановой экономики, приходит механизм принятия решений на уровне предприятий, как полноценных субъектов рыночных отношений, самостоятельно проводящих свою инвестиционную политику и несущих за её результаты финансовую ответственность.

В настоящее время предприятие должно сделать свой выбор из многочисленных направлений развития, многообразия технических решений. Так как инвестиционный процесс на микроэкономическом уровне складывается из множества инвестиционных решений, принимаемых отдельными предприятиями, правильность выбора становится важным вопросом для каждого из них. Это позволяет рассматривать создание механизма формирования инвестиционного процесса на предприятии как центральную проблему, стоящую перед экономической наукой и практикой.

Говоря о самих инвестициях необходимо отметить, что чаще всего встречаются инвестиции, носящие долгосрочный характер, а краткосрочные инвестиции осуществляются в финансовой сфере. Инвестиционная деятельность и инвестиционные решения оказывают воздействие на все стороны предпринимательской деятельности и социально-экономическую ситуацию в регионе в целом.

Список литературы

1. Басовский Л. Е., Басовская Е. Н. Экономическая оценка инвестиций: Учеб. пособие. – М.: ИНФРА-М, 2007. – 241 с. – (Высшее образование).

2. Инвестиции: Учебник / С.В. Валдайцев, П.П. Воробьёв и др.; Под ред. В.В. Ковалёва, В.В. Иванова, В.А. Лялина. – М.: ТК Велби, Изд-во Проспект, 2003. – 440 с.

3. Ковалёв В.В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2007. – 1024 с.

4. Сироткин В.Б. Финансовый менеджмент компаний: Учеб. пособие / СПбГУАП. СПб, 2001. 226 с.: ил.

5. Стерлигов Б.И., Заздравных А.В. Экономика мясной и молочной промышленности. – М.: КолосС, 2009. – 335 с.: ил. – (Учебники и учеб. пособия для студентов высш. учеб. заведений).

[1] Закон РСФСР от 26 июня 1991 г. «Об инвестиционной деятельности в РСФСР». Ст. 1.

[2] Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов / пер. с англ.; под ред. Л.П. Белых. М.: Банки и биржи, ЮНИТИ, 1997, с. 13

Похожие работы

... виды информации необходимы как инвестору, так и предприятию, осуществляющему инвестиционный проект на всех стадиях работы с ним. Некоторые обобщенные данные для анализа инвестиционно-инновационной деятельности предприятия имеются в рамках документов бухгалтерской отчетности. Осуществляя все виды хозяйственной деятельности, в том числе и инвестиционную, предприятия обязаны руководствоваться ...

... предприятия занимаются инновационными разработками крайне неактивно, что не соответствует общему мировому опыту в этой области деятельности. Глава 2. Инвестиционная деятельность предприятия 2.1 Определение инвестиционной политики предприятия Система хозяйственных решений, определяющих объем, структуру и направления инвестиций как внутри хозяйствующего объекта (предприятия, фирмы, компании ...

... министерством экономики Ростовской области с Агентством инвестиционного развития государственным контрактом от 15 сентября 2006 года «Об оказании услуг по привлечению инвестиций и развитию инвестиционной деятельности на территории Ростовской области», Агентство будет считаться надлежащим образом исполнившим обязательства, если объем привлеченных в Ростовскую область в 2008 году составит не менее ...

... ИНОСТРАННЫМИ ИНВЕСТОРАМИ Действующие законодательные акты прямо не регламентируют использование концессионных форм инвестиций, основанных на договорных принципах отношений государства и инвесторов. И Закон "Об инвестиционной деятельности в РСФСР", и Закон "Об иностранных инвестициях в РСФСР" определяют лишь принципы и основные положения инвестиционной деятельности в целом и иностранных инвестиций ...

0 комментариев