Основные этапы инвестиционного проекта: прединвестиционный, инвестиционный, эксплутационный

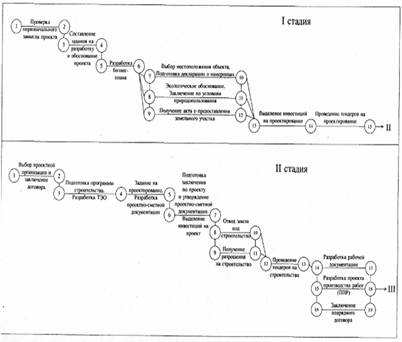

Прежде чем рассматривать стадии реализации проекта, напомним, что любой инвестиционный проект, вне зависимости от его объемов, сложности, условий инвестирования, должен осуществляться в соответствии с выбранной технологией. Под технологией понимается последовательность определенных действий, направленных на получение промежуточного или конечного результата, в качестве которых в нашем случае могут выступать: подготовка технико-экономического обоснования проекта; разработка рабочей проектно-сметной документации; строительство (реконструкция); монтаж технологического оборудования и выпуск опытной партии продукции; выпуск продукции. На рис. 1 показана сетевая модель (сетевой график) осуществления проекта, которая содержит ряд характеристик (время, стоимость, ресурсы и др.), относящихся как к отдельным работам, так и к проекту в целом. Сетевой график наиболее нагляден, а цифровое представление наиболее удобно для анализа сетей с помощью компьютерной техники.

Рис. 1

В практике оптимального планирования наибольшее распространение получили модели, позволяющие оценить продолжительность и стоимость работ. Продолжительность работы может быть как определенной (детерминированной), полученной в ходе обработки информации, так и случайной величиной, задаваемой законом распределения (или плотностью распределения). Стоимость работы зависит от ее сложности, длительности и технологии выполнения. Эту зависимость, или так называемую функцию «время - стоимость», можно определить путем калькулирования расходов или сбором и обработкой статистических данных, характеризующих различные варианты ее выполнения. Заметим, что любые две работы осуществления проекта объективно могут быть связаны между собой условием предшествования, когда одна из них выполняется лишь после завершения другой, либо они не имеют такой связи (в этом случае допустимо их выполнение в любой последовательности, в том числе и одновременно). Завершение одной или нескольких работ и начало другой или нескольких работ в сетевой модели называют промежуточным событием. Как правило, в сетевых моделях кроме промежуточных обычно выделяют исходные события, не имеющие предшествующих работ, и завершающие события, за которыми не следует никаких работ. Завершающие события одновременно являются целевыми событиями, означающими реализацию всего комплекса работ, причем в качестве целевых могут выступать некоторые промежуточные события. Следует особо подчеркнуть, что кроме ожидаемых событий нередко выделяют еще и контрольные события, которые представляют интерес для службы управления проектом, осуществляющей контроль над выполнением проекта, финансирование и окончательные расчеты по отдельным этапам. В ряде случаев необходимо сократить продолжительность выполнения отдельных работ и тем самым сроки наступления событий, от которых зависит эффективность инвестиционного проекта. Тогда в качестве исходной модели используют многоцелевую сетевую модель с учетом временных характеристик, в которой может быть выявлен критический путь, в пределах которого можно выполнить весь комплекс работ, предшествующих эксплуатации предприятия. При этом на основе принципов обратной связи могут быть заранее установлены несколько исходных и целевых событий и, самое главное, определены ограничения на сроки свершения контрольных событий. К ним следует, к примеру, отнести: ТЭО, разработку проектно-сметной документации, завершение строительства зданий и сооружений, монтаж технологического оборудования и выпуск опытной партии продукции. При установлении временных рамок проекта важно знать, что считать началом и концом расчетного периода. Так, за начало расчетного периода можно принять момент рассмотрения идеи проекта или завершения разработки ТЭО. В ряде случаев участники проекта могут принять за начало расчетного периода момент начала инвестирования или операционной деятельности. Вместе с тем, выбор начала расчетного периода должен быть связан прежде всего с оценкой «жизни» проекта и сроками окупаемости. Таким образом, с помощью сетевой модели выполнения основных этапов инвестиционного проекта можно выявить временные характеристики предполагаемых работ и установить события, от которых зависят в конечном итоге отдельные результаты инвестиционного проекта и эффективность их достижения. К ним относятся:

· объемы и виды работ по проекту;

· стоимость и расходы по проекту;

· сроки, продолжительность выполнения отдельных работ и этапов;

· ресурсы (материальные, трудовые, технические и финансовые).

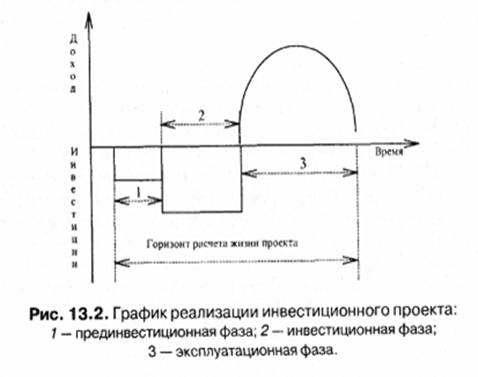

При этом возможно также решение оптимизационных задач, в частности задачи минимизации выделения финансовых ресурсов при условии не превышения установленных сроков осуществления необходимых работ и проекта в целом. При всем многообразии используемых методов и подходов, реализуемых в рамках созданного программного обеспечения, всегда будет существовать временной фактор, играющий ключевую роль при оценке инвестиционного проекта. В связи с этим представляется целесообразным рассмотреть график в виде отдельных фаз (циклов) развития проекта (рис. 2).

Рис. 2

Первая, прединвестиционная фаза включает в себя следующие мероприятия (см. рис. 2 и II стадии):

· проверку первоначального замысла проекта;

· составление задания на разработку и обоснование проекта;

· разработку бизнес-плана;

· выбор местоположения объекта;

· выделение инвестиций на проектирование;

· проведение тендеров на проектирование;

· выбор проектной организации, и заключение с ней договора;

· разработку ТЭО;

· разработку проектно-сметной документации (ПСД);

· утверждение ПСД;

· отвод земли под строительство;

· получение разрешения на строительство;

· проведение тендеров на строительство;

· разработку;

· заключение подрядного договора.

Этот этап выполняется заказчиком (инвестором).

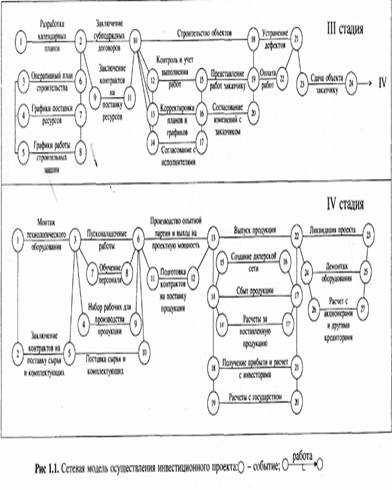

Необходимо особо подчеркнуть, что степень прединвестиционных исследований и проработок может варьироваться в зависимости от требований инвестора, возможностей финансирования и времени, отведенного на их проведение. Принято выделять три уровня прединвестиционных исследований: исследования возможностей (англ. opportunity studies); подготовительные, или предпроектные (англ. prefeasibility) исследования; оценка осуществимости или технико-экономические исследования (англ. feasibilty studies). Различие между фазами и уровнями инвестиционных исследований условно. Поэтапная подготовка окончательного решения необходима только для крупных проектов, где большая часть инвестиции направляется на строительство новых предприятий или на организацию нового производства. Сроки прединвестиционной фазы во многих случаях не могут быть определены достаточно точно, поскольку на этом этапе могут рассматриваться различные организационные принципы осуществления проекта. Возможна также подготовка нескольких технико-экономических обоснований по реализации одной и той же идеи, различаемых продолжительностью выполнения комплекса мероприятий и соответственно стоимостью, риском и доходностью проекта. При этом за счет рассмотрения нескольких альтернативных вариантов проектов и выбора лучшего из них по определенному критерию могут быть снижены расходы на реализацию проекта. Инвестиционная фаза реализации проекта (см. рис.13.1, III и IV стадии) укрупнено состоит из следующих мероприятий:

· строительства (реконструкции, капитального ремонта) объектов, входящих в проект;

· монтажа оборудования;

· пусконаладочных работ;

· производства опытных образцов;

· выхода на проектную мощность.

В течение инвестиционной фазы осуществления проекта формируются активы предприятий, заключаются контракты на поставку сырья комплектующих, производится набор рабочих и служащих, формируется портфель заказов. Завершающая эксплуатационная фаза проекта существенно влияет на эффективность вложенных в него средств. Чем дальше будет отнесена во времени ее верхняя граница, тем больше будет совокупный доход. В течение этой фазы осуществляется:

· сертификация продукции;

· создание центров ремонта;

· создание дилерской сети;

· текущий мониторинг экономических показателей проекта.

Следует отметить, что в рассмотренных выше комплексах работ акцент делается на новое строительство предприятий. Вместе с тем в странах бывшего СССР, в том числе и в России, имеется множество предприятий, нуждающихся в техническом перевооружении для выпуска новой продукции. Опыт показывает, что средства, выделенные на техническое перевооружение или реконструкцию, окупаются в несколько раз быстрее, чем при создании аналогичных производственных мощностей за счет нового строительства. В проектах на техническое перевооружение могут предусматриваться строительно-монтажные работы в минимально необходимом объеме, следовательно, при этом сокращаются сроки на проведение прединвестиционных исследований и расходы на их осуществление в течение инвестиционной фазы проекта. Поэтому при рассмотрении объектов нового строительства со всей их инженерной инфраструктурой не исключена возможность использования в качестве альтернативных вариантов технического перевооружения зданий и сооружений существующих предприятий. Реализация любого инвестиционного проекта требует определенных знаний и опыта. Поэтому большинство фирм на Западе прибегают к услугам специальных подразделений, называемых «управление проектом», которые в зависимости от условий контракта берут на себя обязанность по анализу и реализации проекта в намеченные сроки.

Коммерческая (финансовая) эффективность инвестиционного проекта

Коммерческая (финансовая) эффективность является результатом трех видов деятельности: инвестиционной, операционной и финансовой. Она характеризуется двумя показателями: потоком реальных денег, представляющим собой разность между притоком и оттоком денежных средств в каждом периоде реализации проекта от первых двух названных видов деятельности, и сальдо реальных денег, представляющим то же самое, но от всех трех названных видов деятельности. Коммерческая эффективность ИП показывает финансовые последствия его осуществления для участника ИП, в предположении, что он самостоятельно производит все необходимые затраты на проект и пользуется всеми его результатами. Иными словами, при оценке коммерческой эффективности следует абстрагироваться от возможностей участников проекта по финансированию затрат на ИП, условно полагая, что необходимые средства имеются. Расчет показателей коммерческой эффективности ИП основывается на следующих принципах: - используются предусмотренные проектом (рыночные) текущие или прогнозные цены на продукты, услуги и материальные ресурсы; - денежные потоки рассчитываются в тех же валютах, в которых проектом предусматриваются приобретение ресурсов и оплата продукции; - заработная плата включается в состав операционных издержек в размерах, установленных проектом (с учетом отчислений); - если проект предусматривает одновременно и производство и потребление некоторой продукции (например, производство и потребление комплектующих изделий или оборудования), в расчете учитываются только затраты на ее производство, но не расходы на ее приобретение; - при расчете учитываются налоги, сборы, отчисления и т.п., предусмотренные законодательством, в частности, возмещение НДС за используемые ресурсы, установленные законом налоговые льготы и пр.; - если проектом предусмотрено полное или частичное связывание денежных средств (депонирование, приобретение ценных бумаг и пр.), вложение соответствующих сумм учитывается (в виде оттока) в денежных потоках от инвестиционной деятельности, а получение (в виде притоков) - в денежных потоках от операционной деятельности; - если проект предусматривает одновременное осуществление нескольких видов операционной деятельности, в расчете учитываются затраты по каждому из них. В качестве выходных форм для расчета коммерческой эффективности проекта рекомендуются таблицы: - отчета о прибылях и об убытках; - денежных потоков с расчетом показателей эффективности. Для построения отчета о прибылях и убытках следует привести сведения о налоговых выплатах по каждому виду налогов. В качестве (необязательного) дополнения может приводиться также прогноз баланса активов и пассивов по шагам расчета (таблица балансового отчета). При расчете коммерческой эффективности в качестве эффекта выступает поток реальных денег. При осуществлении инвестиционного проекта выделяется три вида деятельности: инвестиционная, операционная и финансовая. В рамках каждого вида деятельности происходит приток Пi(t) и отток Оi(t) денежных средств. Потоком реальных денег (q(t)) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта:

![]() (1.2.)

(1.2.)

Сальдо реальных денег (Ь(1)) называется разность между притоком и оттоком денежных средств от всех трех видов деятельности также на каждом шаге расчета:

![]() (1.3.)

(1.3.)

Поток реальных денег используется в дальнейшем для расчета показателей эффективности инвестиционного проекта: чистого дисконтированного дохода, индекса доходности, срока окупаемости, внутренней нормы доходности и других. Необходимым критерием принятия инвестиционного проекта является положительное сальдо реальных денег в любом временном интервале, где данный участник осуществляет затраты или получает доход. Отрицательное сальдо реальных денег свидетельствует о необходимости привлечения дополнительных собственных или заемных средств.

Дисконтирование и учет по простым процентным ставкам

Слово «процент» имеет два наиболее употребительных значения. Первое – математическое – означает сотую долю какого-либо количества. В абстрактном случае – просто сотую долю числа. Второе – «экономическое» - выражает плату за использование средств (ссуда, кредит), предоставляемых одним лицом (кредитором) другому лицу (заемщику, дебитору). Величина суммы оплаты определяется обычно как процент (в математическом смысле) от суммы долга. В основе таких сделок лежат заранее оговоренные их субъектами правила получения дохода на процент от предоставления денег в долг. Таким образом, процент выступает как причина изменения стоимости денег во времени. Однако нужно помнить, что в финансовых расчетах процент рассматривается не только как плата за пользование заемными средствами, а шире – как показатель доходности любого вложения капитала.

Процентными деньгами, или процентами называют сумму, которую уплачивают за пользование денежными средствами. Это абсолютная величина дохода. Отношение процентных денег, полученных за единицу времени, к величине капитала называется процентной ставкой.

Методы финансово-экономических расчетов различны в зависимости от вида применяемых процентов. Относительно момента выплаты или начисления дохода за пользование предоставленными денежными средствами проценты подразделяются на обычные и авансовые. Обычные (декурсивные) проценты начисляются в конце периода относительно исходной величины средств. Доход на процент выплачивается в конце периодов финансовой операции.

Если же доход, определяемый процентом, выплачивается в момент предоставления кредита, то данная форма расчетов называется авансовой или учетом, а применяемые проценты – авансовыми (антисипативными), которые начисляются в начале периода относительно конечной суммы денег.

Период начисления процентов – отрезок времени между двумя следующими друг за другом процедурами взимания процентов или срок финансовой операции, если проценты начисляются 1 раз в год.

Практика уплаты процентов основывается на теории наращивания денежных средств по арифметической или геометрической прогрессии.

Арифметическая прогрессия соответствует простым процентам, геометрическая – сложным, т.е. в зависимости оттого, что является базой для начисления – переменная или постоянная величина.

Проценты делятся на:

- простые, которые весь срок обязательства начисляются на первоначальную сумму;

- сложные, база для начисления, которых постоянно меняется за счет присоединения ранее исчисленных процентов.

Термин дисконтирование употребляется как средство определения

любой стоимостной величины, относящейся к будущему, на некоторый, более ранний момент времени.

В финансовой практике часто сталкиваются с задачей, обратной наращению процентов: по заданной сумме S, которую следует уплатить через некоторое время n, необходимо определить сумму полученной ссуды P. Такая ситуация может возникнуть, например при разработке условий контракта. Расчет P по S необходим и тогда, когда проценты с суммы S удерживаются вперед, т.е. непосредственно при выдаче ссуды. В этом случае говорят, что сумма S дисконтируется или учитывается, сам процесс начисления процентов и их удержание называется учетом, а удержанные проценты - дисконтом. В зависимости от вида процентной ставки применяют два метода дисконтирования - математическое дисконтирование и банковский (коммерческий) учет. В первом случае используется ставка наращения, во втором - учетная ставка.

Математическое дисконтирование представляет собой формальное решение задачи, обратной наращению первоначальной суммы ссуды.

,

,

![]() ,

,

где D - дисконта.

Банк или иное финансовое учреждение до наступления срока платежа по векселю или иному платежному обязательству приобретает его у владельца по цене, которая меньше суммы, указанной на векселе, т.е. покупает (учитывает) его с дисконтом (т.е. со скидкой). Получив при наступлении срока векселя деньги, банк реализует дисконт. При учете векселя применяется банковский или коммерческий учет, согласно этому методу проценты за пользование ссудой в виде дисконта начисляются на сумму, подлежащую уплате в конце срока. При этом применяется учетная ставка d.

![]() ,

,

Для ставки наращения прямой задачей является определение наращенной суммы, обратной - дисконтирование. Для учетной ставки, наоборот, прямая задача заключается в дисконтировании, обратная - в наращении.

Ставка Прямая задача Обратная задача

i ![]()

![]()

d ![]()

![]()

Учетная ставка отражает фактор времени более жестко. Например, при d = 20 % уже 5-ти летний срок достаточен для того, чтобы владелец векселя ничего не получил при его учете.

Похожие работы

... проектов и выбора наиболее предпочтительного варианта применить метод определения конечной стоимости имущества с сальдированием и с запретом сальдирования, а также метода анализа полезной стоимости (двухкритериальный случай). Исходные данные по вариантам инвестиционных проектов. Таблица 1. № Показатель Значение Проект А Проект Б 1. Объем производства продукции ( ...

... ,86$ в виде процентов по кредиту. 3. Показатели эффективности проекта Основные показатели инвестиционного проекта, к коим несомненно относится проект строительства и последующей продажи квартир в жилом доме по адресу г. Москва, ул. Гарибальди, представлены в таблице 4 (коэффициент дисконтирования принимался 19%). Таблица 4. Показатели эффективности проекта № Показатель эффективности ...

... рассчитаны на оптимальное соотношение «цена-качество». Инвестиционному плану по выпуску данного вида продукции и будет посвящен следующий параграф. 2.2 Оценка инвестиционного проекта по выпуску новой продукции Будем оценивать проект выпуска микропроцессорных спирографов СП02 по методу условного выделения. Инвестиционный план разработан в аналитической системе Project Expert. Аналитическая ...

... применения NPV-метода или одного из специальных методов расчета эффективности. Поэтому, говоря далее об IRR-методе, будет иметься в виду анализ только чистых инвестиций. Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного ...

0 комментариев