Реферат

На тему

Понятие антикризисного управления

Введение

"Антикризисное управление - такая система управления предприятием, которая имеет комплексный, системный характер и направлена на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, при опоре в основном на собственные ресурсы".

Рассмотрим на каких принципах базируется система антикризисного управления. К числу основных принципов относятся:

Ранняя диагностика кризисных явлений в финансовой деятельности предприятия. Учитывая, что возникновение кризиса на предприятии несет угрозу самому существованию предприятия и связано с ощутимыми потерями капитала его собственников, возможность возникновения кризиса должна диагностироваться на самых ранних стадиях с целью своевременного использования возможностей ее нейтрализации.

Срочность реагирования на кризисные явления. Каждое появившееся кризисное явление не только имеет тенденцию к расширению с каждым новым хозяйственным циклом, но и порождает новые сопутствующие ему явления. Поэтому чем раньше будут применены антикризисные механизмы, тем большими возможностями к восстановлению будет располагать предприятие.

Адекватность реагирования предприятия на степень реальной угрозы его финансовому равновесию. Используемая система механизмов по нейтрализации угрозы банкротства в подавляющей своей части связана с финансовыми затратами или потерями. При этом уровень этих затрат и потерь должен быть адекватен уровню угрозы банкротства предприятия. В противном случае или не будет достигнут ожидаемый эффект (если действие механизмов недостаточно), или предприятие будет нести неоправданно высокие расходы (если действие механизма избыточно).

Полная реализация внутренних возможностей выхода предприятия из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности.

Вышеперечисленные принципы являются основой организации антикризисного управления предприятием.

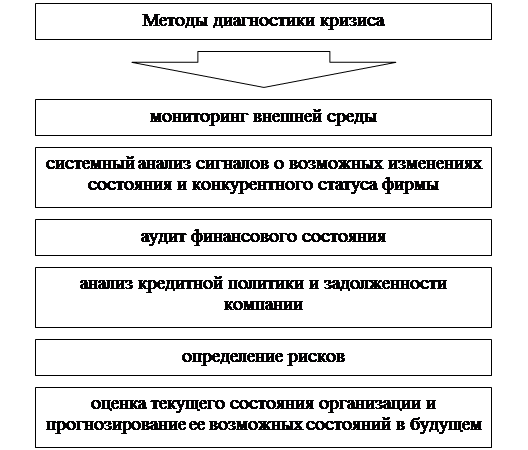

Теперь коснемся вопроса какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, что финансовый менеджмент является основным элементом антикризисного управления. Ведь финансовый менеджмент представляет сочетание стратегических и тактических элементов финансового обеспечения предпринимательства, позволяющих управлять денежными потоками и находить оптимальные решения. Усиление контроля за денежными средствами крайне необходимо любому предприятию, тем более находящемуся в стадии кризиса. Огромна роль финансового менеджмента и в диагностике кризисных ситуаций, т.к. одной из задач финансового менеджмента является анализ финансового состояния предприятия. Анализируя финансовое состояние предприятия возможно установит зачатки кризиса на самых ранних этапах развития. Рыночная экономика выработала обширную систему финансовых методов предварительной диагностики и возможной защиты предприятия от банкротства.

Итак, можно сделать следующие выводы, что антикризисное управление - это целый комплекс взаимосвязанных мероприятий от ранней диагностики кризиса до мер по его преодолению. Антикризисное управление базируется на некоторых принципах, которые и отличают антикризисное управление от обычного. Большую роль в антикризисном управлении играет финансовый менеджмент

Правовые основы антикризисного управления

Как мы выяснили выше антикризисное управление имеет своей целью устранение возможности банкротства предприятия. В нашей стране процедуры банкротства регламентируются Федеральным законом Российской Федерации от 8 января 1998 года №6-ФЗ "О несостоятельности (банкротстве)"

В самом законе несостоятельность (банкротство) трактуется как признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Заявление о признании должника банкротом принимается арбитражным судом, если требования к должнику - юридическому лицу в совокупности составляют не менее пятисот минимальных размеров оплаты труда и указанные требования не погашены в течение трех месяцев. Правом на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с неисполнением денежных обязательств и обязательных платежей обладают должник, кредиторы, налоговые и иные уполномоченные в соответствии с федеральным законом органы.

Понятно, что кредиторы и налоговые органы обращаются в арбитражный суд, когда перед ними не исполнены обязательства по оплате задолженности. Руководитель же должника обязан обратиться с заявлением должника в арбитражный суд в случае, когда удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения денежных обязательств должника в полном объеме перед другими кредиторами (т.е. как раз случай, когда собственный капитал должника истрачен и стоимость обязательств превышает обоснованную рыночную стоимость активов);

Отметим, что если обращение кредиторов добровольное, то тут идет речь об обязанности, причем если такое заявление вовремя непредъявлено, то это влечет субсидиарную ответственность руководителя должника по обязательствам должника перед кредиторами, возникшим через месяц после того как это заявление должно быть подано, т.е. фактически по всем новым обязательствам взятым на себя должником.

При рассмотрении дела о банкротстве должника - юридического лица применяются следующие процедуры банкротства:

наблюдение;

внешнее управление;

конкурсное производство;

мировое соглашение.

Процедура внешнего управления вводимая в рамках судебного разбирательства дела о банкротстве предприятия как нельзя ближе соответствует духу антикризисного управления.

Так, согласно Федеральному закону №6-ФЗ от 08.01.98г. "О несостоятельности (банкротстве)" статья 2 главы I "внешнее управление (судебная санация) - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности, с передачей полномочий по управлению должником внешнему управляющему". В результате внешнего управления должно произойти удовлетворение всех обязательств должника, возникших на момент введения внешнего управления, а предприятие вернуться в разряд нормально функционирующих. Хотя закон о банкротстве и направлен в первую очередь на удовлетворение интересов кредиторов, а не собственников предприятия успех внешнего управления должен определятся не только и не столько удовлетворением требований кредиторов, сколько восстановлением производства.

Рассмотрим остальные судебные процедуры банкротства

Так, "наблюдение - процедура банкротства, применяемая к должнику с момента принятия арбитражным судом заявления о признании должника банкротом до момента, определяемого в соответствии с настоящим Федеральным законом, в целях обеспечения сохранности имущества должника и проведения анализа финансового состояния должника", т.е. это фактически вспомогательная процедура, введенная для того, чтобы сохранить имущество должника от растаскивания и подготовки решения арбитражного суда о возможности санации предприятия.

"Конкурсное производство - процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов" На этой стадии понятно уже не может идти речи о восстановлении финансово-хозяйственных параметров предприятия на докризисном уровне, в следствии этой процедуры предприятие как правило ликвидируется.

Отмечу, что конечно же антикризисное управление может происходить и вне рамок процедур банкротства предприятия. Тем более, что и закон о банкротстве допускает возможность проведения, так называемой, досудебной санации. По своему смыслу и методам данная процедура (досудебная санация) совпадает с, так называемой, судебной санацией. Различие состоит лишь в том, что досудебную санацию инициируют собственники предприятия, которые своей целью ставят собственно избежание процедур банкротства, т.к. в этом случае они зачастую теряют контроль за деятельностью предприятия, а процедуру внешнего управления инициируют кредиторы, которые своей основной целью считают возврат долгов.

И, наконец, мировое соглашение - это договоренность о прекращении дела о банкротстве между кредиторами и должником. Оно должно содержать положения о размерах, порядке и сроках исполнения обязательств должника и (или) о прекращении обязательств должника предоставлением отступного, новацией обязательства, прощением долга либо иными способами, предусмотренными гражданским законодательством Российской Федерации. Мировое соглашение может быть заключено на любой стадии процесса о банкротстве и фактически является результатом реструктуризации долгов предприятия.

Мировое соглашение может содержать условия:

об отсрочке или о рассрочке исполнения обязательств должника;

об уступке прав требования должника;

об исполнении обязательств должника третьими лицами;

о скидке с долга;

об обмене требований на акции;

об удовлетворении требований кредиторов иными способами, не противоречащими федеральным законам и иным правовым актам Российской Федерации.

Можно сказать, что заключение мирового соглашения это одно из направлений работы с кредиторской задолженностью в рамках антикризисного управления.

Согласно Статьи 69 Закона "О несостоятельности (банкротстве)" говорится, что:

"С момента введения внешнего управления: руководитель должника отстраняется от должности, управление делами должника возлагается на внешнего управляющего; прекращаются полномочия органов управления должника и собственника имущества должника - унитарного предприятия, полномочия руководителя должника и иных органов управления должника переходят к внешнему управляющему, за исключением полномочий, переходящих в соответствии с настоящим Федеральным законом к другим лицам (органам). Органы управления должника в течение трех дней с момента назначения внешнего управляющего обязаны обеспечить передачу бухгалтерской и иной документации юридического лица, печатей и штампов, материальных и иных ценностей внешнему управляющему; снимаются ранее принятые меры по обеспечению требований кредиторов; аресты имущества должника и иные ограничения должника по распоряжению принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса о банкротстве; вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам и обязательным платежам должника, за исключением случаев, предусмотренных настоящим Федеральным законом.

По окончании внешнего управления неустойки (штрафы, пеня), а также суммы причиненных убытков, которые должник обязан уплатить кредиторам по денежным обязательствам и обязательным платежам, могут быть предъявлены к уплате в размерах, существовавших на момент введения внешнего управления."

Особенно это верно в России, где часто встречаются следующие нарушения законодательства - преднамеренное создание или увеличение руководителем или собственником предприятия его неплатежеспособности, нанесение им ущерба предприятию в личных интересах или в интересах иных лиц, заведомо некомпетентное ведение дел. Администрация предприятия создает на своей базе несколько юридически самостоятельных ЗАО, ООО и т.п., выделив их из состава предприятия и поставив во главе этих предприятий доверенных лиц. Каждая из этих новых фирм по существу превращается в частное предприятие своего руководителя и по договору с "прародителем" начинает обеспечивать его каким-либо видом сырья или реализовывать готовую продукцию. С точки зрения здравого смысла, предприятие осуществляет странные действия: приобретает необходимые ему материалы не напрямую у изготовителей, а через эти фирмы - посредники и по более высоким ценам. Посреднические деньги уходят с предприятия. Прибавка к доходу руководителей обеспечена, сам же "прародитель" влезает в долги к своим дочерним фирмам, и его совладельцы - акционеры (часто - трудовой коллектив или государство) остаются без дохода и зарплаты. Планы администрации состоят в том, чтобы довести предприятия до критического финансового состояния, превратить в банкрота и купить его через одну из своих коммерческих фирм.

Во-вторых, снимаются аресты наложенные на имущество предприятия кредиторами в целях удовлетворения своих требований. Это также необходимо, т.к. зачастую именно эти аресты и усугубляют положение предприятия. Так стоит только предприятию просрочить свои платежи, как тут же кредиторы начинают арестовывать счета и имущество предприятия, чтобы хоть как-то вернуть свои деньги. При этом вся работа на предприятии может быть парализована, а пени и штрафы за просроченные обязательства начисляются и ситуация становится безвыходной.

В-третьих, вводится мораторий на удовлетворение требований кредиторов. Это обстоятельство также облегчает положение внешнего управляющего, предоставляя ему "передышку" для финансового оздоровления предприятия.

Статья 70 Закона "О несостоятельности (банкротстве) раскрывает условия моратория:

Во-первых, мораторий на удовлетворение требований кредиторов распространяется на денежные обязательства и обязательные платежи, сроки исполнения которых наступили до введения внешнего управления.

Во-вторых, в течение срока действия моратория на удовлетворение требований кредиторов по денежным обязательствам и обязательным платежам: не допускается взыскание по исполнительным и иным документам, взыскание по которым производится в бесспорном (безакцептном) порядке; приостанавливается исполнение исполнительных документов по имущественным взысканиям, за исключением исполнения исполнительных документов, выданных на основании решений о взыскании задолженности по заработной плате, выплате вознаграждений по авторским договорам, алиментов, а также о возмещении вреда, причиненного жизни и здоровью, и морального вреда, вступивших в законную силу до момента принятия арбитражным судом заявления о признании должника банкротом; не начисляются неустойки (штрафы, пеня) и иные финансовые (экономические) санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, а также подлежащие уплате проценты.

На сумму требований кредитора по денежным обязательствам и (или) обязательным платежам начисляются проценты в порядке и размере, которые предусмотрены статьей 395 Гражданского кодекса Российской Федерации.

В-третьих, мораторий на удовлетворение требований кредиторов распространяется также на требования кредиторов о возмещении убытков, вызванных отказом внешнего управляющего от исполнения договоров должника.

В мировой практике существуют несколько концепций моратория. По одной из них к концу срока внешнего управления штрафы, пени и иные санкции предъявляются в полном объеме. В нашей стране это было бы неприемлемо из-за огромного долгового бремени, которое весит на предприятиях, значительную часть которого составляют именно финансовые санкции (пени, штрафы и т.д.). По другой концепции выплата долгов приостанавливается, они фиксируются на момент введения внешнего управления, и с этого момента никакие штрафные санкции и проценты не начисляются. Это естественно наносит довольно сильный удар по интересам кредиторов, особенно в условиях высокой инфляции. Наш же закон о банкротстве занимает промежуточную позицию: финансовые санкции не применяются, однако по окончании внешнего управления кредиторы могут требовать выплаты процентов по ставкам рефинансирования Центрального банка.

Рассмотрим как регламентируется деятельность арбитражного управляющего в рамках процедуры внешнего управления:

Права:

Согласно п.1 ст.74 главы V с момента своего назначения внешний управляющий вправе:

"самостоятельно распоряжаться имуществом должника с ограничениями, предусмотренными Федеральным законом о несостоятельности (банкротстве); заключать от имени должника мировое соглашение; заявлять отказ от исполнения договоров должника."

Право самостоятельно распоряжаться имуществом должника закрепляет переход управления имуществом должника к внешнему управляющему, т.е. внешнему управляющему дано право "нормального" управления предприятием. Права же заключать мировое соглашение и заявлять отказ от исполнения договоров должника фактически говорят о передаче прав на чрезвычайные действия, т.е. внешнему управляющему даются права на осуществления антикризисного управления.

Отказ от исполнения договоров должника регламентируется ст.77 главы V Закона о банкротстве:

"Внешний управляющий в трехмесячный срок с момента введения внешнего управления вправе отказаться от исполнения договоров должника.

Отказ от исполнения договоров должника может быть заявлен только в отношении договоров, не исполненных сторонами полностью или частично, при наличии одного из следующих обстоятельств: если исполнение договора должника повлечет убытки для должника по сравнению с аналогичными договорами, заключаемыми при сравнимых обстоятельствах; если договор является долгосрочным (заключен на срок более одного года) либо рассчитан на получение положительных результатов для должника лишь в долгосрочной перспективе; если имеются иные обстоятельства, препятствующие восстановлению платежеспособности должника.

Контрагент должника вправе потребовать от должника возмещения реального ущерба, вызванного отказом от исполнения договора должника.

Положения, предусмотренные настоящей статьей, не применяются в отношении договоров должника, заключенных в ходе наблюдения с согласия арбитражного управляющего."

Эта мера является вынужденной, так как, как уже упоминалось выше, часто руководство должника заключает крайне невыгодные для предприятия контракты преследуя личные цели. Однако, часто эти сделки оформлены в соответствии с существующим законодательством и поэтому невозможно признать их недействительными и истребовать все полученное контрагентом по такой сделке13.

Однако, некоторые виды сделок внешний управляющий все же вправе признать недействительными, что регламентируется ст.78 главы V Закона о банкротстве:

Сделки совершенные должником с заинтересованным лицом в случае, если в результате исполнения указанной сделки кредиторам были или могут быть причинены убытки;

Сделки должника, влекущие предпочтительное удовлетворение требований одних кредиторов перед другими, заключенные или совершенные должником после принятия арбитражным судом заявления о признании должника банкротом и (или) в течение шести месяцев, предшествовавших подаче заявления о признании должника банкротом;

Сделки должника, связанные с выкупом акций (паев) у собственников предприятия, совершенные после возбуждения дела о банкротстве или в течение шести месяцев, предшествовавших подаче заявления о признании должника банкротом."

Мировое соглашение может быть заключено в том случае, если кредиторы согласятся на реструктуризацию своих долгов (прекращения долга выплатой его части, переоформление долга на других условиях (новация), прощение долга).

Обязанности:

Согласно п.2. ст.20 главы I и п.2 ст.74 главы V с момента своего назначения внешний управляющий обязан:

принять в ведение имущество должника и провести его инвентаризацию;

анализировать финансовое состояние должника;

анализировать финансовую, хозяйственную и инвестиционную деятельность должника, его положение на товарных рынках;

разработать и представить на утверждение собранию кредиторов план внешнего управления;

вести бухгалтерский, финансовый, статистический учет и отчетность;

принимать меры по взысканию задолженности перед должником.

Описывая обязанности внешнего управляющего законодатели, как бы лишний раз подталкивают его к совершению действий в рамках антикризисного управления предприятием. Это обязанности анализа состояния должника и планирования действий по выходу из кризиса (план внешнего управления).

Арбитражный управляющий в рамках процедуры внешнего управления обладает всеми необходимыми полномочиями для восстановления платежеспособности предприятия, причем законодатели максимально постарались облегчить его задачу предусмотрев такие меры как мораторий на выплату по денежным обязательствам, возможность отказа от невыгодных договоров и т.д.

Основные цели банкротства

Какие цели при банкротстве общества-должника могут преследовать кредиторы? Чем банкротство может быть выгодно для кредиторов? Цели могут быть различны, выделим основные:

а) вернуть долг (истребовать свою дебиторскую задолженность у общества-должника);

б) приобрести имущество общества-должника;

в) устранить конкурента в лице общества-должника.

Цели собственников при банкротстве общества-должника могут быть следующими:

а) сохранение бизнеса;

б) ликвидация бизнеса, но сохранение части имущества под своим контролем.

Внешние признаки банкротства

За всю историю банкротства (с момента его появления в XI-XII вв. в итальянских вольных городах) было выработано два критерия банкротства:

1)Принцип неоплатности. В соответствии с этим принципом должник может быть признан банкротом, если сумма общей кредиторской задолженности должника превышает сумму принадлежащего ему имущества. Критерий неоплатности применялся в старом законе о банкротстве 1992 года. В то же время в западных странах отказались от использования этого принципа еще в конце XIX века;

2) Принцип неплатежеспособности. В конце XIX века практически все законодательства о банкротстве перешли на использование принципа неплатежеспособности. В российском законодательстве этот принцип стал применяться с 1998 года. Согласно этому принципу, нужно выявить конкретные признаки презумпции, что должник не в состоянии отвечать по своим обязательствам перед кредиторами.

В Российской Федерации используются два признака банкротства:

1. Сумма долга. По новому закону о несостоятельности для юридического лица она не должна быть менее 100 тысяч рублей (вместо 500 МРОТ по закону о банкротстве 1998 года);

2. Просрочка в уплате долга более чем на 3 месяца.

Указанных признаков достаточно для общего случая банкротства.

Для отдельных категорий должников эти критерии могут быть более жесткими или, наоборот, более мягкими. Например, для кредитных организаций достаточно просрочить уплату долга более 1 месяца. При этом стоит отметить, что в Государственную Думу внесен проект новой редакции закона о банкротстве кредитных организаций. В соответствии с этим законопроектом кредитная организация может быть признана банкротом, если не исполняет свои обязательства в течение 14 дней. Еще одним критерием банкротства кредитной организации является обстоятельство, когда после отзыва у кредитной организации лицензии на осуществление банковских операций стоимость ее имущества (активов) недостаточна для исполнения ее обязательств перед кредиторами.

При банкротстве граждан (так называемое "потребительское банкротство") используется критерий неоплатности. В действительности критерий неоплатности не применяется, поскольку и потребительское банкротство не применяется. В законе 1998 года говорилось, что процедура банкротства граждан заработает после внесения изменений в ГК РФ. Но законодатель так и не решился ввести эту процедуру в действие. Что касается нового закона, то в нем указывается, что нормы о банкротстве граждан будут введены в действие после внесения изменений в федеральные законы. Какие именно законы? Не понятно.

В главе 10 установлены особенности банкротства индивидуальных предпринимателей и крестьянских (фермерских) хозяйств. Для этих категорий должников принцип неоплатности применяется субсидиарно, то есть - если нет других правил. На сегодняшний день крестьянские (фермерские) хозяйства банкротятся по принципу неплатежеспособности. Для индивидуальных предпринимателей норма неоплатности пока не работает.

Основные недостатки "Закона о несостоятельности"

Прежний Закон Российской Федерации "О несостоятельности и банкротстве предприятий" был принят Верховным Советом Российской Федерации и введен в действие с 1 марта 1993 года.

Остановимся на существующих недостатках этого закона. Во-первых, российский закон предоставил возможность применения "прокредиторской" и "продолжниковской" системы и этим ограничился, не утруждая себя детальным регулированием механизма их реализации. В частности, порядок рассмотрения дела по заявлению должника ничем не отличается от порядка рассмотрения такого же дела по заявлению кредитора, впрочем, так же, как и все процедуры банкротства, применяемые к должнику.

Во-вторых, само понятие и признаки банкротства, которыми оперировал прежний закон, не отвечают современным представлениям об имущественном обороте и требованиям, предъявляемым к его участникам. Как известно, согласно указанному закону под несостоятельностью (банкротством) понималась неспособность должника удовлетворить требования кредитора по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды, в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника (ст. 1 Закона от 19.11.1992).

В-третьих, представляется принципиально неправильным абсолютно одинаковый, одномерный подход ко всем категориям должников при применении к ним процедур банкротства, как это имело место в ранее действовавшем законодательстве. Закон не делал никаких различий между юридическим лицом и индивидуальным предпринимателем; между крупным (зачастую градообразующим) предприятием и посреднической организацией, не обладавшей собственным имуществом; торговым предприятием и крестьянским (фермерским) хозяйством; промышленным предприятием и кредитной организацией. Одинаковыми были признаки банкротства таких должников, применяемые к ним процедуры и т. п., хотя было совершенно ясно, насколько различными будут последствия их применения.

В-четвертых, при регулировании порядка применения процедур банкротства прежний закон совершенно не учитывал многообразие ситуаций, в которых могут оказаться должник и его кредиторы. К примеру, арбитражным судам зачастую приходилось сталкиваться со случаями, когда руководитель организации должника отсутствует и место его нахождения установить невозможно, когда должник не располагал имуществом, необходимым даже для покрытия судебных издержек и т. п. Во всех подобных случаях арбитражный суд должен был, как предписывал закон, объявить должника банкротом, открыть конкурсное производство и для его осуществления назначить конкурсного управляющего. Естественно, ни один из кредиторов не соглашался перечислить на депозитный счет арбитражного суда денежную сумму, необходимую для выплаты конкурсному управляющему вознаграждения (хотя бы в порядке аванса). Решения арбитражного суда о банкротстве таких должников в принципе было невозможно реализовать, поэтому суды хранили такие дела в сейфах, а должники, признанные банкротами, продолжали числиться в реестре юридических лиц.

Пробность Закона о банкротстве 1992 года послужила причиной принятия многочисленных подзаконных актов. Достаточно сказать, что к моменту принятия нового закона в области несостоятельности (банкротства) действовало уже свыше 30 указов Президента Российской Федерации, постановлений Правительства Российской Федерации и ведомственных нормативных актов.

Похожие работы

... механизма управления антикризисные управляющие и аудиторы преследуют цель установить соответствие между системой антикризисных мер и выбранной стратегией финансового развития. Глава 3 Антикризисное управление в России: механизмы обеспечения 3.1 Институциональные механизмы обеспечения Многие организации сталкивались с теми или иными кризисными ситуациями в результате своей деятельности. ...

... по несостоятельности Организация системы подготовки специалистов по банкротству + + Утверждение требований к лицам, осуществляющим профессиональную деятельность в сфере антикризисного управления + + + + Организация контроля деятельности арбитражных и конкурсных управляющих + + + Лицензирование деятельности специалистов по банкротству в качестве арбитражных ...

... в конкурентной среде). Данные предложения позволят повысить эффективность процесса антикризисного управления ООО «Доминус», а именно: обеспечить контроль над затратами, увеличить прибыль, усилить финансовую устойчивость предприятия, качественно улучшить процесс антикризисного управления. Список использованной литературы I. Нормативно-правовые акты 1. Конституция Российск

... предприятие влияют внешние факторы ( на которые предприятие не в силах повлиять) и внутренние факторы , которые фирма в силах устранять, и регулировать. 1.2 Сущность антикризисного управления на предприятии Антикризисное управление - это система управленческих мер по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Принимая во ...

0 комментариев