МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ХАРЬКОВСКИЙ НАЦИОНАЛЬНЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра: компьютерные системы и технологии

Контрольная работа

По курсу: «Информационные системы в управлении трудовым потенциалом»

Харьков 2009 г.

Постановка задачи по учету отчислений в пенсионный фонд

Ведение учета отчислений от заработной платы представляет собой важный элемент системы учета и управления предприятием, поскольку , с одной стороны, помогает определить сумму затрат предприятия на оплату труда и соответственно определить фактическую себестоимость изготовленной продукции, выполненный работ и предоставленных услуг, с другой стороны позволяет максимально эффективно использовать трудовые ресурсы. Несмотря на большую значимость автоматизации учета труда и его оплаты автоматизация учета труда а именно отчислений в пенсионный фонд обусловлена такой проблемой:

Разный порядок удержания взносов в пенсионный фонд (изменение законодательства).

Таким образом задача по учету отчислений в пенсионный фонд является одной из ведущих составных частей подсистемы “Управления персоналом” и 1С: Предприятие 7.7 и реализуется в условиях АРМ бухгалтера.

Цель задачи учета отчислений в пенсионный фонд является разработка оптимальной автоматизированной системы отчислений от фонда оплаты труда.

Назначение задачи состоит :

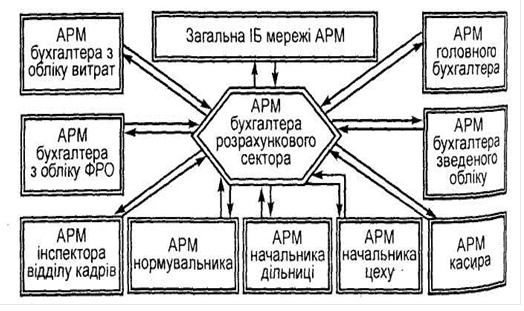

Ниже приведем схему взаимосвязи задачи при использовании автоматизированной системы управления персоналом «1:Бухгалтерия»

Рисунок 1.Схема информационных связей задачи

Условия решения задачи определены главным бухгалтером, временные характеристики – Законом Украины «Об общеобязательном государственном пенсионном страховании.».

Распределение функций между персоналом и техническими средствами при различных ситуациях решения задачи.

Конечным пользователем АРМ, на котором решается задача, является АРМ бухгалтера. Он несет всю ответственность за поддержание базы данных в актуальном состоянии и качественный ввод первичных данных в систему, своевременное формирование выходной информации и передачу ее по назначению. ПЭВМ ведет диалоговую обработку бухгалтерской информации, расчет необходимых показателей, печать необходимых документов и сохранение на ПЭВМ.

Исходящая информация

Исходящая информация представляет собой перечень и описание имеющихся смысловых значений структурных единиц информации выходных сообщений: показателей, реквизитов и их совокупностей.

Перечень и описание исходящих сообщений представлен в таблице2.1.

Таблица 2.1

Перечень и описание выходных сообщений

| Код и наименование сообщения | Форма предс-тавления (Мг, ВК) | Перио-дичность получения | Срок выдачи | Полу-чатель | Кол-во разновидностей за период | Количест-во экземпляр-ов | Макс. коли-чество строк |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Расчетная ведомость | ежемесячно | Раз в месяц | Бухг. | 1 | 2 | 7 |

Характеристика структурных единиц информации исходящих документов представлена в табл.2.2

Таблица 2.2

Характеристика структурных единиц информации исходящих документов

| Тип строки | Наименование элемента | Обозначение | Примечание |

| Расчетная ведомость | |||

| Заголовочная Информационная Тип 1 Тип 2 Тип 3 Тип 4 Тип 5 Оформительская | Наименование структурного подразделения Дата Наименование должности Должностной оклад,грн Надбавки .грн Размер удержания Подпись главного бухгалтера Подпись директора | NAME_PODR DATA | |

Входящая информация

Роль первичной информации в задаче невозможно переоценить. Какой бы сложный и современный ни был разработан алгоритм, ценность его будет нулевой, если задаче не имеет адекватных средств получения первичных данных, то есть, сведений, точно отображающих свойства задачи и процессы, в ней протекающие.

Для регистрации любой хозяйственной операции в задаче, то есть, для получения первичных (выходных) сведений о процессах, протекающих на объекте управления необходимо выполнять такие действия, как идентификация, измерение и привязка во времени. Выполнение этих действий обеспечивают входные первичные документы.

Перечень и описание входных документов приведен в таблице 2.3.

Таблица 2.3.

Перечень и описание входных документов

| Наименование документа | Кодовое обозначение | Максимальное количество строк | Количество документов за период | Поставщик документов |

| Личная карточка работника | Отдел кадров |

Характеристика массивов входной информации приведена в таблице 2.4.

Таблица 2.4

Характеристика массивов входной информации

| Наименование массива | Имя массива | Тип массива | Обозначение док-та, на основе которого формируется |

| оклад | OKLAD | НДИ | Формируется в единой БД |

| Шкала ставок удержаний в пенсионный фонд | SHKALA | НДИ | Формируется в единой БД |

Шкала ставок удержаний-служебный справочник, который определяет порядок и методику сборов в соответствии с объектом .

Литература

1.Автоматизация управления предприятием : Учебное Пособие. К.: Кондор, 2004г.—с.518.

2.Клименко О.В.Информационные системы и технологии в учете. Учеб. пособ. Центр учебной литературы,2008-320с.

Похожие работы

... производственного упущения должно оформляться приказом, чтобы работник знал, на каком основании он депремирован, и имел возможность защитить свои права. 2.2 Аналитический учет, документальное оформление учета и ревизии фонда оплаты труда на предприятии Документом, который регулирует трудовые отношения между работником и работодателем, в том числе и вопросы оплаты труда, является коллективный ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... , фирменный знак (символику), расчетные и иные счета в рублях и иностранной валюте в кредитных учреждениях Российской федерации и за рубежом. Учредителями СПК являются члены трудового коллектива «Степной» Целинского района Ростовской области. СПК вправе от своего имени заключать договоры, приобретать имущественные и личные неимущественные права, нести обязанности, быть истцом и выступать ...

... Кредит субсчетов 193, 194, 198. Перечисление в фонды оформляют следующей бухгалтерской проводкой: Дебет субсчетов 193, 194, 198. Кредит счетов учета денежных средств. ГЛАВА 3. ОРГАНИЗАЦИЯ СИСТЕМЫ КОНТРОЛЯ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В КОМИТЕТЕ ПО КУЛЬТУРЕ АДМИНИСТРАЦИИ ЧЕРЛАКСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 3.1 Цели и задачи контроля в учреждении Основными целями и задачами контроля являются: ...

0 комментариев