Актуальность темы. Проблема развития и создания малых предприятий имеет особое значение для национальной экономики. Известно, что во многих развитых странах эти предприятия обеспечивают производство существенной, а в некоторых случаях преобладающей, части валового национального продукта. Привлекательными для России особенностями малого бизнеса являются: небольшие сроки окупаемости направляемых сюда инвестиций, его способность быстро приспосабливаться к изменяющемуся спросу, оперативное использование результатов научно-технических достижений и открытий, создание новых рабочих мест. С другой стороны, эта сфера экономики представляет собой область высокорисковых инвестиций: весьма велика доля разоряющихся и ликвидируемых предприятий, впрочем, так же, как значительна доля вновь создаваемых фирм.

Малое предпринимательство – не только существенная составляющая и массовая субъектная база цивилизованного рыночного хозяйства, неотъемлемый элемент присущего ему конкурентного механизма, но и максимально гибкая, эффективная и прозрачная в силу своих размеров форма хозяйствования. Этот предпринимательский уклад мобилизует финансовые и производственные ресурсы населения. Все это предполагает, что малый бизнес должен представлять немалый интерес как предмет приложения кредитных ресурсов, а также потребитель различных розничных услуг коммерческого банка.

Как известно, основными финансовыми источниками для предприятий малого бизнеса являются собственные средства или привлеченный капитал – средства банков, других организаций или частных лиц. Однако, как показывает практика, предпринимателям достаточно сложно получить кредит на развитие своего бизнеса. Спрос на кредиты в малом бизнесе удовлетворяется менее чем на 30%. Интересны и другие цифры: спрос на кредиты малому бизнесу специалисты оценивают в 30 млрд долл. При этом общее предложение от банков составляет всего 5 млрд долл. По данным Минэкономразвития, потребность малых предприятий в кредитах оценивается в 30 млрд. долл. ежегодно, а удовлетворяется она пока на 10–15%.

Малый бизнес испытывает постоянную потребность в дополнительных финансовых ресурсах, как для открытия новых предприятий, так и для развития уже существующих. Понятно, что удобная форма кредитования будет способствовать становлению малого бизнеса и увеличению его доли в экономике региона и страны в целом.

Банк – это экономическое учреждение, и он действует с учетом активно развивающегося рынка потребностей. Все большее количество населения получает доступ и возможности пользоваться кредитами. Банки реагируют на такой спрос, создавая предложение.

В настоящее время малый бизнес полностью вошел в сферу интересов банковских структур. Если раньше крупные российские банки только помышляли о работе с предпринимателями, то теперь малый бизнес и его представители стали для них желанными клиентами. Высокая конкуренция между банками в сфере сотрудничества с малым бизнесом делают кредиты для бизнеса более доступными. Необходимо отметить, что в настоящее время в результате конкуренции банки не только предоставляют кредиты на развитие уже существующего бизнеса, но и выдают кредиты на открытие бизнеса, что стало большим толчком для развития предпринимательства в целом.

Финансовый кризис и его возможные последствия для банковского сектора России, особенно в сфере кредитования малого и среднего бизнеса, – это одна из самых обсуждаемых на сегодня тем в российской банковской и экономической прессе.

Согласно предварительным оценкам ЦБ, темпы роста кредитования в России в ближайшие полгода резко снизятся в связи с сокращением у банков ресурсов на наращивание портфеля кредитов малому бизнесу, как наименее надежному в условиях кризиса.

Последствия кризиса ликвидности, несмотря на поддержку финансовых рынков со стороны монетарных властей, налицо. Многие участники финансового рынка пересмотрели свои кредитные программы, заморозили кредитование, повысили ставки по кредитам и сократили персонал.

Проблемы фондирования российских банков, вероятный рост риска невозвратов по кредитам, а также непонятная ситуация в ряде сегментов экономики, в первую очередь в девелопменте, строительстве и розничной торговле, – все это приводит к тому, что банки вынуждены ограничивать свою деятельность.

Все это свидетельствует о необходимости правильной организации экономической работы банка с малым бизнесом и увеличения количества его клиентов.

Цель работы – исследование практических аспектов, а также проблем и перспектив кредитования малого бизнеса в России в кризисных условиях, на примере АКБ РосЕвроБанк.

Достижение поставленной в работе цели обусловлено решением следующих задач:

· Рассмотреть кредитование субъектов малого и среднего бизнеса (по материалам ОАО АКБ РосЕвроБанк);

· Раскрыть виды кредитов ОАО АКБ РосЕвроБанк малому бизнесу и основные условия их предоставления;

· Исследовать особенности кредитования малого бизнеса в АКБ РосЕвроБанк проблемы и рекомендации;

· Выделить проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса;

· Определить направления совершенствования кредитования малого и среднего бизнеса

Объект исследования – ОАО АКБ РосЕвроБанк

Предмет исследования – особенности, проблемы и перспективы кредитования малого бизнеса.

Методологическо – информационной основой работы послужили такие источники, как: Федеральный закон «О банках и банковской деятельности», Положения ЦБР, а также работы авторов, Белоглазовой Г.Н., Коробовой Г.Г., Жарковской Е.П., Тавасиева А.М. Лаврушина О.И. и другие источники, статистика ЦБРФ, финансовая и внутренняя отчётность ОАО АКБ РосЕвроБанк.

1. Кредитование субъектов малого и среднего бизнеса (по материалам ОАО АКБ РосЕвроБанк) 1.1 Общая характеристика ОАО АКБ РосЕвроБанк

АКБ «РосЕвроБанк» (ОАО) успешно работает в российской банковской системе с 1994 года. Банк является универсальным финансово-кредитным учреждением, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг.

В настоящее время РосЕвроБанк входит в число 50 крупнейших банков России по величине активов и собственного капитала, и в 30 самых надежных по данным рейтингов деловых изданий России.

Предоставление заемных ресурсов – это один из основных инструментов активных операций РосЕвроБанка. Особенностью работы банка является осуществление кредитования преимущественно в форме краткосрочного кредитования таких как – овердрафтов, разовых кредитов, расчетных кредитных линий.

В настоящее время РосЕвроБанк входит в число 50 крупнейших банков России по величине активов и собственного капитала (49 место), и в 30 самых надежных (29 место) по данным рейтингов деловых изданий России.

В 2008 году чистая прибыль РосЕвроБанка выросла в 2,5 раза (таблица 1.1) и достигла 1,7 млрд. рублей. Балансовая прибыль за год увеличилась на 80% и составила сумму 2 млрд. рублей. Активы Банка увеличились на 57% и достигли 54,6 млрд. рублей. Кредитный портфель вырос за год на 51% и составил 29,2 млрд. рублей. Почти вдвое выросли остатки на счетах физических лиц, этот показатель достиг суммы 5,2 млрд. рублей. Остатки на счетах юридических лиц выросли на 78% до 31,6 млрд. руб.

Таблица 1.1. Финансовые показатели АКБ РосЕвроБанк (ОАО)

|

В рейтингах крупнейших российских банков по размеру капитала за 2008 год, опубликованных в журналах «КоммерсантЪ-Деньги», «Профиль», «Эксперт», РосЕвроБанк занял 63 место. Эксперты «КоммерсантЪ-Деньги» поместили РосЕвроБанк на 48 позицию в рейтинге 1000 крупнейших банков России по размеру активов. По результатам исследования, проведенного агентством РосБизнесКонсалтинг, РосЕвроБанк занял 49 место по чистым активам, 33 место по ликвидным активам, 52 место по объемам кредитного портфеля и 43 место по депозитному портфелю. Эксперты Национального рейтингового агентства (публикация в журнале «Профиль»), поместили РосЕвроБанк на 29 место в рейтинге самых надежных банков России.

По итогам 2007 года можно сказать, что многие показатели достигли отметок значительно выше запланированных, что позволило чистой прибыли увеличиться на 152%.

На 01 января 2009 г. активы Банка составили – 54,65 млрд. рублей, а капитал – 5,47 млрд. рублей. Банк стабильно наращивает клиентскую базу, неизменно сохраняя при этом высокую ликвидность. За 2007 год объем кредитного портфеля увеличился по сравнению с 2006 годом более чем в 1,5 раза – с 19317 млн. руб. до 29256 млн. руб. При этом объем кредитов малому бизнесу вырос в 3 раза. По данным на 01 июля 2007 кредитный портфель по малому бизнесу составлял 3,9 млрд. рублей. По данным на 01 января 2008 кредитный портфель по малому бизнесу составлял 5,8 млрд. рублей.

С 2005 года РосЕвроБанк осуществляет кредитование малого и среднего бизнеса. На сегодняшний день кредиты выдаются как в Москве, так и в других городах Российской Федерации. Для этих целей открыты Кредитно-кассовые офисы (ККО) в Зеленограде, Волгограде, Белгороде, Твери, Ярославле, Пскове, Петрозаводске, Ульяновске, Челябинске, Рязани, Кирове, Пензе, Костроме, Чебоксарах и в других города РФ. Так же кредитование осуществляется филиалами в Санкт-Петербурге, Ростове-на-Дону и Новосибирске.

27 декабря 2007 г. РосЕвроБанк и Европейский банк реконструкции и развития (ЕБРР) подписали кредитное соглашение на общую сумму 620 млн. рублей сроком на 5 лет. Средства выделяются в рамках проекта ЕБРР по развитию малого бизнеса Российской Федерации и предназначены для финансирования программ РосЕвроБанка по кредитованию малых- и микро-предприятий, а также кредитных кооперативов. Это пятый крупный кредит, привлеченный РосЕвроБанком в 2008 году. В апреле 2008 г. РосЕвроБанк привлек 150 млн. долларов на срок 1,5 года, в июне 2008 г. РосЕвроБанк привлек синдицированный кредит на сумму 45 млн. долларов на срок 2 года, в октябре 2008 г. были привлечены средства в общей сумме 22 млн. долларов США сроком на 1 год (синдицированный кредит, обеспеченный портфелем автокредитов, выданных РосЕвроБанком), а в ноябре 2008 г. был привлечен двусторонний кредит от National City Bank объемом 20 млн. долларов на срок 5 лет. Общий объем синдицированных и двусторонних кредитов, привлеченных РосЕвроБанком в 2008 г., превысил 300 млн. долларов США.

Программа кредитования малого бизнеса в РосЕвроБанке предназначена для компаний и частных предпринимателей, работающих не менее 12 месяцев в сфере производства, торговли и услуг. Заемщиком может быть как частный предприниматель, так и отдельное юридическое лицо или группа компаний. В Москве минимальная сумма кредита – 600 000 рублей, в других регионах России – 500 000 рублей. В рамках программы кредитования малого бизнеса кредит можно получить до 20 млн. рублей.

Срок предоставления кредитов: до 1 года – если кредит предоставлен на пополнение оборотных средств; до 3-х лет – если кредит предоставлен на приобретение оборудования или недвижимости.

Виды кредитов малому бизнесу от Росевробанка:

• Кредит – единовременная выдача средств.

• Кредитная линия – выделение и погашение средств по желанию заемщика. Окончательное погашение – в конце срока.

• Банковская гарантия – гарантия выполнения платежных обязательств, оказания услуг, возврата авансовых платежей и кредитов, надлежащего исполнения поставок, условий конкурса и обязательств перед таможенными органами и т.п.

• Финансирование оборотного капитала – кредит на пополнение оборотных средств для увеличения объема товарно-материальных запасов или расширения его ассортимента, а также при увеличении срока операционного цикла.

• Инвестиционное финансирование – кредит на оплату контрактов на поставку машин, механизмов, мини-заводов, технологических линий и другого оборудования, а также на выполнение строительных работ и приобретение недвижимости для бизнеса.

Размер кредита, ставка и срок кредитования устанавливаются индивидуально для каждого заемщика кредитным комитетом РосЕвроБанка. При принятии решения о предоставлении кредита учитываются следующие факторы:

• Финансовое положение заявителя.

• Уровень развития и стабильность бизнеса заявителя.

• Размер и качество обеспечения кредита.

• Кредитная история заявителя.

• Объем возможных поступлений денежных средств на счета заявителя, открытые в РосЕвроБанке.

К вопросам обеспечения предоставляемых кредитов применяются гибкие подходы. В качестве залога нам могут быть переданы принадлежащие заемщику, владельцам бизнеса и / или другим лицам:

• Готовая продукция, товары, сырье, материалы, полуфабрикаты в обороте.

• Автотранспорт.

• Оборудование, машины, механизмы, технологические линии.

• Жилая и нежилая недвижимость.

Предмет залога страхуется в одной из рекомендуемых РосЕвроБанком страховых компаний. Наряду с залогом имущества в качестве обеспечения принимаются также поручительства юридических и физических лиц. Чаще всего применяется и оформляется комбинация залогов и поручительств.

Главным критерием оценки возможности кредитования является устойчивое финансовое состояние заемщика и понимание его бизнеса. Обеспечение является дополнительной гарантией.

При наличии полного пакета документов, кредитная заявка рассматривается не более чем за 5 рабочих дней.

1.2 Анализ кредитования малого бизнеса в АКБ РосЕвроБанкПортфель по кредитам малому бизнесу на 01.01.2009 составил более 5 млрд. рублей, в нем можно отдельно выделить кредиты, предоставленные Кредитно-кассовыми офисами в регионах РФ, их сумма на 01.01.2009 составляет 1 693 млн. рублей. Основная масса кредитов в портфеле по малому бизнесу – это краткосрочные кредиты. Доля кредитов малому бизнесу в общем кредитном портфеле на 01.01.2009 составила 14,72%, а доля кредитов, предоставленных Кредитно-кассовыми офисами в регионах РФ в общем портфеле составила 3,78%.

Темп роста остатков ссудных активов принято сопоставлять с темпом роста совокупных активов, для этого рассчитывают коэффициент опережения. Он определяется как отношение темпа роста ссудных активов к темпу роста суммы активов. Итак, темп роста активов за 2008 год составил 170,53%, темп роста краткосрочных кредитов – 179,22%, коэффициент опережения равен 1,05. Этот коэффициент показывает, во сколько раз рост средних остатков ссудных активов опережает рост совокупных активов. Значение коэффициента более 1 оценивается как положительное явление и свидетельствует об активной работе банка в области кредитования.

Высокие темпы роста по многим показателям свидетельствуют об активной работе банка в области кредитования. Для этих целей использовались средства на счетах клиентов: привлеченные средства физических лиц во вклады, остатки средств на счетах юридических лиц, остатки на других счетах клиентов. Помимо этого для реализации своих кредитных программ банк привлекает кредиты на международном рынке заимствований. Данные анализа состава и структуры кредитного портфеля свидетельствуют о его высоком качестве. Это было достигнуто, помимо прочих факторов, благодаря хорошей диверсификации кредитного портфеля по отраслям, однако с 2004 года наблюдается рост концентрации кредитов в сфере торговли, с 2006 по 2007 год доля увеличилась с 33% до 44%. Но пока что рано расценивать этот фактор как однозначно отрицательный.

Данные о распределении кредитных ресурсов по отраслям приведены в таблице. Из таблицы видно, что за три прошедших года (2006–2008) в структуре кредитного портфеля преобладали кредиты предприятиям торговли. Так с 2007 по 2008 их доля возросла до 44%. Далее по концентрации кредитных ресурсов можно выделить кредиты финансовым предприятиям, в 2008 году по сравнению с 2007 их доля снизилась с 20% до 19%.

Таблица 1.2. Распределение кредитных ресурсов АКБ «РосЕвроБанк» (ОАО) по отраслям экономики, %

| Отрасли | 2008 год | 2007 год | 2006 год |

| Торговля | 44 | 31 | 28 |

| Финансовая деятельность | 19 | 20 | 25 |

| Строительство | 11 | 4 | 10 |

| Предоставление услуг | 4 | 5 | 0 |

| Обрабатывающие производства | 14 | 13 | 4 |

| Тяжелая промышленность | 4 | 19 | 18 |

| Другие | 4 | 8 | 15 |

| Итого | 100 | 100 | 100 |

Так же о высоком качестве кредитного портфеля свидетельствует низкий уровень просроченных кредитов. Уровень просроченной задолженности не превышает 1% от всего кредитного портфеля, так на 01.01.2009 просроченная задолженность составила 0,12%. Это достигается благодаря качественной оценке кредитоспособности заемщиков, при которой используется индивидуальный подход к каждому клиенту. А так же благодаря четко отлаженной схеме работы с клиентами-заемщиками, и постоянному мониторингу уже выданных кредитов.

Так же успешное функционирование банка на рынке кредитования происходит благодаря достаточной капитализации, высокому уровню ликвидности, соблюдению сбалансированности активов и пассивов банка по срокам.

Сопоставляя данные таблицы можно отметить положительную динамику роста объемов всех видов кредитования, особенно краткосрочного, что и подтверждает политику банка о кредитовании преимущественно в краткосрочном виде.

Главной особенностью является то, что в 2008 – 1 кв. 2009 года в кредитном портфеле РосЕвроБанка преобладают именно краткосрочные кредиты, это связано со многими факторами: во-первых, краткосрочна пассивная база банка; во-вторых, в настоящее время, в связи с сохраняющейся общей нестабильностью экономической ситуации в РФ, а так же с недостаточно устойчивым финансовым положением многих российских предприятий и компаний, предоставление кредитов на короткий срок является для банка способом удерживать кредитные риски на приемлемом уровне.

Особенность краткосрочных кредитов – это их целевая направленность. Краткосрочные кредиты в основном, направляются на удовлетворение текущих нужд предприятия, таких как пополнение оборотных средств (покупка товаров, комплектующих, расходных материалов и т.п.), финансирование краткосрочных разрывов в платежах, выплата заработной платы и налогов.

При выдаче краткосрочных кредитов банк использует все основные формы краткосрочного банковского кредитования: предоставление средств в разовом порядке, открытие кредитной линии, кредитование расчетного (текущего) счета клиента («овердрафт»).

В общем объеме краткосрочных кредитов организациям наибольший удельный вес занимают кредиты на срок от 181 дня до 1 года. Что касается распределения кредитных ресурсов по отраслям, то наибольшее количество кредитных ресурсов, как в рублях, так и в иностранной валюте было предоставлено предприятиям оптовой и розничной торговли.

По данным таблицы 2.3 мы видим, что удельный вес предоставленных кредитов организациям и предприятиям составляют краткосрочные кредиты. Более наглядно распределение кредитов по срокам представлено на рис. 1.1.

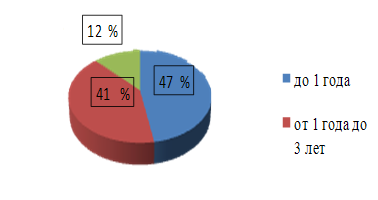

Рис. 1.1 Кредиты, предоставленные РосЕвроБанком по срокам на 01.04.2009

Итак, доля краткосрочных кредитов на 01.04.2009 составляет почти половину общего объема кредитов, а именно 47%, в то время как доля среднесрочных кредитов – 41%, долгосрочных – 12%. Это связано с особенностями кредитной политики РосЕвроБанка, а так же с отсутствием достаточного объема долгосрочных ресурсов.

Распределение краткосрочных кредитов по видам заемщиков представлено на рисунке 1. 2

Рис. 1.2 Краткосрочные кредиты, предоставленные АКБ РосЕвроБанком по категориям заёмщиков на 01.04.2009

Из рисунка четко видно, что почти все краткосрочные кредитные вложения приходятся на негосударственные коммерческие организации, доля таких кредитов составляет 97% (в абсолютном выражении 12 989 308 тыс. руб.), доля кредитов, предоставленных негосударственным финансовым организациям – 2% (200 000 тыс. руб.), доля остальных заемщиков менее 1%.

Это связано с тем, что в кредитной политике АКБ РосЕвроБанка (ОАО) приоритетным направлением является кредитование юридических лиц – корпоративных клиентов, а так же кредитование предприятий среднего бизнеса.

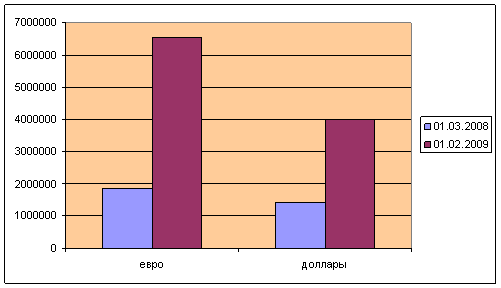

В таблице 1.4 представлена динамика общей суммы выданных кредитов малому бизнесу за период 01.03.08 – 01.02.09.

Данные таблицы показывают, что кредитование малого бизнеса в РосЕвроБанке во время кризиса сохранилось, более того, оно росло.

Лишь в феврале 2009 года отмечается снижение по суммам выданных кредитов в рублях, и по кредитам в валюте в рублёвом эквиваленте. В то же время, кредиты, выданные в долларах показали прирост в этом месяце равный 16,3%.

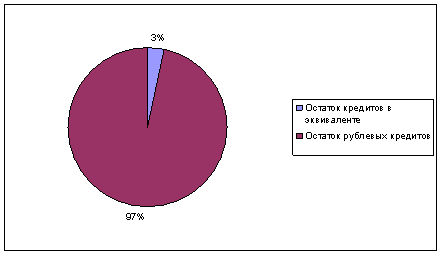

Объём кредитов, выданных заёмщиками в рублях, является преобладающим в общей структуре (рис. 1.3)

Рис. 1.3 Структура кредитного портфеля малому бизнесу на 01.02.2009

Как видно из рисунка 97% кредитов малому бизнесу в феврале 2009 было выдано в рублях.

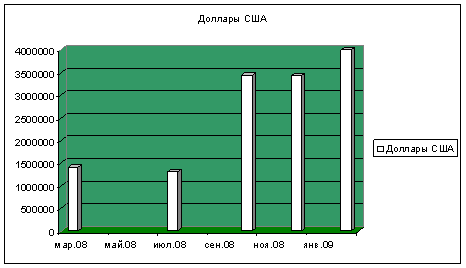

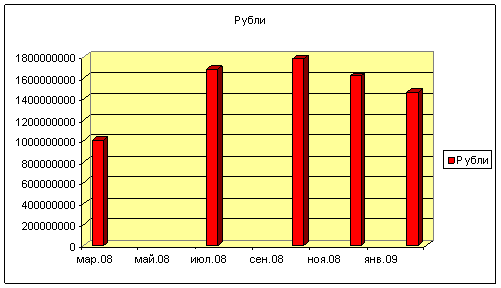

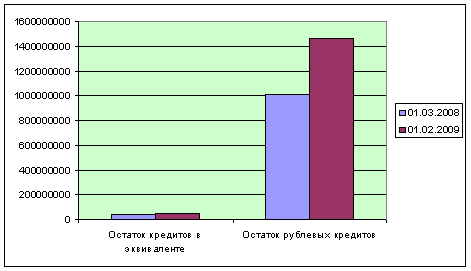

Однако, проследив тенденцию динамики объёмов кредитов в различных валютах за период 01.03.08 – 01.02.09, изображённым на рис. 1.4 – 1.6, мы можем отметить тенденцию переориентации портфеля с рублёвых кредитов на валютные.

Рис. 1.5 Динамика суммы выданных кредитов малому бизнесу в долларах в период 01.03.08 – 01.02.09

Рис. 1.6 Динамика суммы выданных кредитов малому бизнесу в рублях в период 01.03.08 – 01.02.09

На рис. 1.4–1.5 отчётливо виден значительный рост кредитов в валюте в конце анализируемого периода, в то время, как кредиты в рублях с середины осени закономерно сокращались.

Рис. 1.7 Динамика кредитов в валюте на начало и конец анализируемого периода

Рис. 1.8 Динамика кредитов в рублях и рублёвом эквиваленте на начало и конец анализируемого периода

Согласно рис. 1.8 с начала марта 2008 года рублёвые кредиты также выросли, однако мы уже отметили, что в конце года под влиянием кризисных явлений в экономике сумма рублёвых кредитов сокращалась.

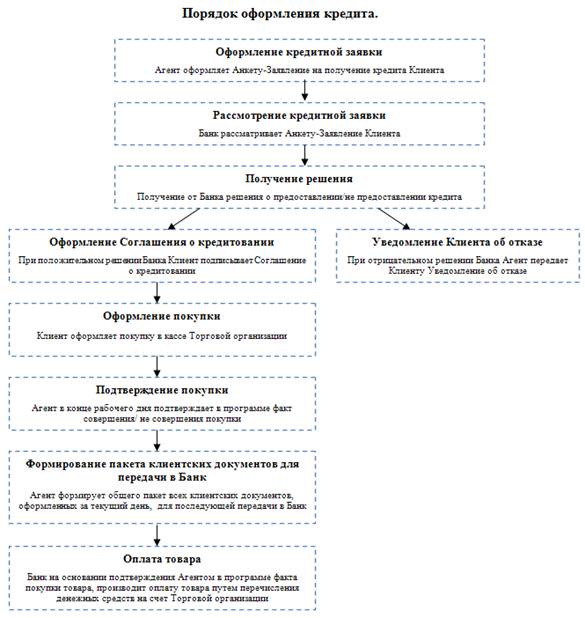

1.3 Методика кредитования предприятий малого бизнеса в ОАО АКБ РосЕвроБанкКлиент представляет на имя Председателя правления или Управляющего филиалом заявление с указанием суммы кредита, цели кредитования, срока пользования ссудой и вида обеспечения возвратности кредита.

Заявление передается руководителю соответствующего подразделения или непосредственно исполнителю для организации работы с клиентом и подготовки заключения о возможности выдачи кредита.

При получении заявления специалист кредитной службы предоставляет клиенту список необходимой документации, которую клиент обязан предоставить Банку для рассмотрения заявки на кредит.

При получении полного комплекта документов, копия комплекта направляется в тот же день в Юридическую службу и Службу безопасности для проведения соответствующей экспертизы.

При предоставлении полного пакета документов, необходимых для принятия решения о выдаче кредита, срок рассмотрения кредитной заявки должен составлять не более 3-х рабочих дней.

При получении пакета документов производится экспертиза для выяснения следующих моментов:

· Экономическая целесообразность кредитования сделки для Банка и клиента;

· Проверка технико-экономического обоснования с целью контроля прибыльности и реальных сроков окупаемости сделки;

· Юридическая проработка договоров и контрактов по сделке с целью защиты интересов клиентов от недобросовестности их партнеров;

· Проверка предложенного клиентом обеспечения (права собственности, фактическое наличие имущества, отражение на балансе и т.д.).

· Проверка деловой репутации и полномочий руководителей заемщика;

· Проверка поручителей и залогодателей с точки зрения финансовой устойчивости, полномочий и прав на распоряжение имуществом.

По результатам экспертизы пакета документов всеми заинтересованными службами составляются письменные заключения, которые передаются на Кредитный комитет для принятия решения о выдаче кредита в соответствии с Положением о Кредитном комитете.

При рассмотрении заявки клиента о выдаче кредита на Кредитном комитете оформляется протокол с обязательным вынесением решения.

При положительном решении вопроса о выдаче кредита сотрудником кредитного подразделения составляются проекты кредитного договора, договоров, обеспечивающих возврат ссуды, которые передаются для согласования в юридическую службу (юристу), затем визируются в соответствии с установленным в Банке порядком и передаются на подпись Председателю правления (Управляющему филиалом) и главному бухгалтеру или лицам, их замещающих по приказу.

Филиал Банка при выдаче кредита, превышающего по сумме установленный Банком лимит или выдаваемого за счет ресурсов Банка, должен получить согласие Банка на выдачу такого кредита.

Обязательство Банка предоставить ссуду в обусловленный срок зависит от выполнения к данному моменту следующего условия: все документы, подтверждения, гарантии, предоставление которых предусмотрено кредитным договором, должны быть исполнены и быть в наличии до даты получения ссуды.

Процедура предоставления кредита

Предоставление Банком денежных средств осуществляется в следующем порядке:

1. юридическим лицам – только в безналичном порядке путем зачисления денежных средств на расчетный, текущий или корреспондентский счет, в том числе при предоставлении средств на оплату платежных документов и на выплату заработной платы;

1.2. физическим лицам – в безналичном порядке путем зачисления денежных средств на счет физического лица в банке либо наличными денежными средствами через кассу банка;

1.3. предоставление средств в иностранной валюте юридическим и физическим лицам осуществляется только в безналичном порядке.

2. Предоставление банком денежных средств осуществляется следующими способами:

1) разовым зачислением денежных средств на банковские счета, либо выдачей наличных денег заемщику – физическому лицу;

2) открытием кредитной линии (с лимитом выдачи, с лимитом задолженности), т.е. заключением соглашения / договора о сумме кредита, которую заемщик сможет использовать в течение обусловленного срока и при соблюдении определенных условий соглашения / договора;

3) кредитованием Банком расчетного (текущего, корреспондентского) счета клиента Банка (при недостаточности или отсутствии на нем денежных средств) и оплаты расчетных документов с расчетного (текущего, корреспондентского) счета клиента Банка, если условиями договора банковского счета предусмотрено проведение указанной операции.

3. Предоставление денежных средств заемщику производится на основании распоряжения, составляемого специалистами уполномоченного подразделения Банка и подписанного уполномоченным должностным лицом Банка. Распоряжение составляется в 2-х экземплярах, первый – в операционный отдел, второй в кредитное досье заемщика (Приложение №3).

3.1. В распоряжении указывается номер и дата договора, сумма предоставляемых (размещаемых) средств, срок уплаты процентов и размер процентной ставки, дата погашения кредита (либо график погашения, если погашение будет осуществляться траншами), группа кредитного риска, стоимость обеспечения (залога, поручительства, банковской гарантии), размер расчетного резерва на возможные потери по ссудам и другая необходимая информация.

3.2. По всем ссудам и всей задолженности клиентов, приравненной к ссудной формируется резерв на возможные потери в соответствии с требованиями «Регламента по формированию и использованию резерва».

Классификация ссуд осуществляется Банком самостоятельно в зависимости от финансового состояния заемщика, кредитной истории заемщика и качестве обслуживания долга, наличия обеспечения, а также в зависимости от других критериев.

Ответственность за принятие решения о выдаче кредита.

Для оперативного принятия решения и повышения ответственности лиц, занятых рассмотрением кредитных заявок, Председатель правления (управляющий) имеет право делегировать полномочия по принятию решения о выдаче кредита Заместителю Председателя правления (управляющего). Передача полномочий по выдаче кредитов оформляется приказом Председателя правления (управляющим филиалом), либо доверенностью.

Предоставление банковских гарантий.

Банк в качестве одной из услуг предоставляет своим постоянным клиентам банковские гарантии.

Требования к порядку принятия решения о выдаче банковской гарантии аналогичны тем, которые предъявляются при выдаче ссуд.

Банковские гарантии подписываются Председателем правления (Заместителем Председателя правления, действующим по доверенности на право подписи гарантий) и главным бухгалтером банка.

Гарантийное письмо печатается на бланке Банка и передается на подпись Председателю правления или его Заместителю и главному бухгалтеру. Подписи заверяются печатью банка, гарантии присваивается регистрационный номер.

Гарантийные письма выдаются Банком клиенту под расписку, копия Договора и все документы по выдаче гарантий хранятся в кредитном отделе. Выданное гарантийное обязательство учитывается на внебалансовом счете №91404.

Независимо от величины ссуды, с момента предоставления кредита до его полного погашения специалисты кредитного отдела осуществляют постоянный контроль за движением валюты ссуды, объектов кредитования, исполнением графиков уплаты процентов и погашения основного долга. Конечная цель контроля – обеспечить погашение в срок основного долга и процентов по ссуде.

Контроль осуществляется методом:

– документарной проверки;

– проверки на месте;

– проверки финансового состояния.

Документарная проверка

При оплате платежных документов за счет кредитных средств специалистами проводится проверка:

– правильности заполнения реквизитов получателя средств и обслуживающего его учреждения банка (наименование, номер расчетного счета, код банка, соответствие назначения платежа условиям хозяйственных договоров и договоров кредита);

Последующий документальный контроль осуществляется путем:

– контроля за продвижением товара при кредитовании сделки;

– анализа складского и бухгалтерского учета по кредитному объекту и обеспеченности необходимых условий хранения кредитуемых ценностей;

– проверки соответствия данных об объекте кредитования в стоимостном и натуральном выражениях, указанным:

* в грузовых таможенных декларациях, железнодорожных и товарно-транспортных накладных;

* в складских справках с данными по спецификациям и договорам (контрактам);

* в «Справках о стоимости выполненных работ и затрат».

Проверка на месте

Проверка на месте проводится:

– до момента оформления договора залога, по которому кредитуемый объект является закладываемым имуществом и находится на складе;

– не позже 5-ти рабочих дней после поступления прокредитованных ценностей на склад.

При проверке обращается внимание на следующие моменты:

– соответствие фактического объема и номенклатуры прокредитованных ценностей (работ, услуг) – данным складского учета (контрольных обмеров, актам, подтверждающим оказанные услуги);

– правильность и полнота оприходования ТМЦ по первичным бухгалтерским документам, данным складского учета;

– соответствие номенклатуры поставленных ценностей (выполненных работ, оказанных услуг) спецификациям к Договорам поставки (договорам подряда, договорам на оказание услуг), их объема – указанным в договорах поставки;

– условия хранения, охраны ТМЦ.

Контроль за финансовым состоянием заемщика

Анализ финансового состояния заемщика производится на основании представляемой заемщиком в Банк бухгалтерской отчетности, отчетности, составленной в соответствии с Международными стандартами финансовой отчетности, управленческой отчетности и иной информации.

Важнейшим источником информации о состоянии дел заемщика являются его финансовые отчеты (баланс, отчет о финансовых результатах)

На основе анализа отчетности, предоставляемой заемщиком, оценивается его финансовое состояние, в том числе ликвидность и финансовая устойчивость.

Анализ кредитоспособности заемщика производится согласно методике к «Регламенту формирования и использования резерва»

На протяжении срока пользования кредитом ведется постоянный контроль за финансовым состоянием заемщика, на квартальные даты производится анализ финансового состояния и финансовых результатов.

Проводится сравнительный анализ статей баланса и финансовой отчетности заемщика с целью определения следующих факторов:

Динамика дебиторской задолженности, ее сроки, изменение его товарных запасов (готовой продукции на складах). При установлении роста дебиторской задолженности по сравнению с предыдущими периодами выясняется:

– причина такого роста;

– структура дебиторской задолженности (сосредоточены ли неоплаченые счета у какого либо одного покупателя и не является ли эта задолженность безнадежной);

– соотношение темпов роста дебиторской задолженности и сумм продаж (если сумма дебиторской задолженности растет более высокими темпами, чем сумма продаж, то связано ли это с изменением условий кредитования или с изменением потребительского спроса на продукцию (услуги) заемщика).

При росте товарных запасов заемщика выявляются:

– причина такого роста;

– состав запасов и их ликвидность;

– анализ оборачиваемости запасов (связано ли это с ростом объема производства или с другими причинами).

При анализе основных средств заемщика изучается:

– состав и при необходимости, срок службы оборудования;

– характеристика вновь приобретаемого оборудования (если оно приобретается для расширения производства, то какова вероятность, что спрос на продукцию предприятия будет расти);

Анализ изменения структуры капитала, соотношение капитала с другими статьями баланса и пассивов по сравнению с предыдущими отчетными периодами.

Сопоставление темпов роста краткосрочных активов темпам роста краткосрочных обязательств.

Анализ обеспечения кредита, его достаточность, качество, ликвидность (с учетом изменения спроса и предложения на рынке).

Анализ кредиторской задолженности:

– изменение условий оплаты поставляемой продукции;

– изменение структуры поставщиков.

Расчет кредитоспособности заемщика на отчетную дату и ее изменение по сравнению с предыдущим отчетным периодом.

Анализ кредитов банка, динамика задолженности банку, факторы влияющие на нее, своевременность возврата кредита и процентов по нему.

Анализ финансовых потоков заемщика по счетам, открытым в Банке и др. кредитных организациях.

Особенности осуществления контроля при выдаче различных видов ссуд

В случае предоставлении кредита на строительство, реконструкцию, техническое перевооружение, капитальный ремонт, проверка осуществляется с привлечением других специалистов.

При установлении факта нецелевого использования кредита, недостатка обеспечения ссуды (при кредитовании под залог), ненадлежащих условий хранения ценностей составляется акт, который согласовывается с руководством заемщика и приобщается к кредитному делу заемщика. С заемщиком проводится работа либо по замещению залога, либо по погашению задолженности, являющейся необеспеченной.

При выдаче бланковых кредитов осуществляется контроль за расчетами клиента. При установлении фактов нарушения условий использования ссуды принимаются меры, предусмотренные договором кредита.

При заключении договора кредита под банковскую гарантию или поручительство, необходимо предусмотреть обязанность ежеквартального представления отчетности банком-гарантом или предприятием-поручителем (баланса, отчета о финансовых результатах).

При ухудшении финансового состояния гаранта (поручителя) требуется получить от заемщика дополнительное обеспечение возврата кредита. Соответствующие оговорки делаются в кредитном договоре.

При обеспечении кредита залогом имущества на квартальные даты проводится проверка обеспечения кредита по данным бухгалтерского учета залогодателя.

В случае недостатка обеспечения по ссуде банк может потребовать предоставления дополнительного обеспечения по ссуде либо досрочного погашения необеспеченной залогом части кредита.

Характерные черты ухудшения финансового состояния

Прямыми признаками возникновения трудностей с погашением кредитов являются, в частности:

– неуплата в срок процентов по ссуде;

– резкое увеличение кредиторской задолженности;

– снижение коэффициента ликвидности;

– снижение объема продаж;

– рост просроченных долгов;

– возникновение убытков от операционной деятельности и другие;

Косвенными признаками ухудшения финансового состояния заемщика являются, в частности:

– резкое изменение поведения высшего руководящего состава;

– резкое изменение отношений с банком, нежелание сотрудничать;

– замена ключевых сотрудников;

– увлечение созданием новых предприятий, скупка недвижимости;

– непредставление финансовых отчетов в установленные сроки;

– некачественное составление финансовых отчетов;

– принятие необоснованного риска;

– потеря важных поставщиков и покупателей продукции (работ, услуг);

Факты появления любого из перечисленных. признаков специалист обязан доложить руководству Банка (филиала).

Организация работы при ухудшении финансового состояния заемщика

При выявлении проблемной ссуды специалист должен без промедления принять следующие меры:

· Установить ежедневный контроль за остатками средств и оборотами по счетам заемщика. Одновременно наметить и провести систему мероприятий по выявлению причин образования и поиску путей сокращения суммы просроченной задолженности.

· Сообщить юридической службе и службе безопасности о необходимости принять меры по обеспечению реализации прав Банка по защите его интересов.

· Провести объективную проверку сложившейся ситуации:

– выяснить позицию заемщика в сложившейся ситуации (хочет ли он исправить положение, можно ли ему доверять, способно ли руководство улучшить финансовое состояние);

– сделать письменный запрос в адрес заемщика и сообщить об обеспокоенности банка сложившейся ситуацией;

– организовать встречи с руководителями заемщика с целью обсуждения сложившегося положения, результаты встречи оформить протоколом. При этом необходимо предпринять попытку к сотрудничеству, вне зависимости, решил ли Банк (филиал) продолжать работу с клиентом или взыскать долг в судебном порядке;

– наметить совместный план действий Банка и заемщика, который может включать в себя:

а) продажу активов;

б) сокращение накладных расходов;

в) принятие активных мер по погашению просроченной дебиторской задолженности;

г) разработку других мероприятий организационного, производственного и финансового характера.

1.4 Процедура кредитования субъекта малого бизнеса в ОАО АКБ РосЕвроБанк на примере малого предприятияОсновной проблемой кредитования является проблема кредитного риска. В настоящее время данная проблема решается в ОАО АКБ РосЕвроБанк посредством минимизации риска, основанной на детальном анализе кредитоспособности заёмщика.

Малое предприятие-заемщик при обращении в ОАО АКБ РосЕвроБанк за кредитом должно предоставить балансовые отчеты за два последних, перед подачей заявки, квартала.

Исследование баланса предприятия, согласно данной методике, должно производиться двумя методами: вертикальным (исследование коэффициентов на основе текущего баланса) и горизонтальным (оценка тенденций для различных отчетных периодов).

Рассмотрим пример по кредитованию заёмщика ООО «Прогресс». Процедура кредитования приведена в Приложении 2.

Заёмщик, малое предприятие ООО «Прогресс» организовано с 1996 года. В соответствии с учредительными документами, предприятие осуществляет следующие виды деятельности: изготовление мебели на заказ. Предприятие является клиентом банка по РКО, запрашивает кредит в размере 5523680 руб. сроком на 3 года.

С целью оценки кредитного риска по данной сделке ОАО АКБ РосЕвроБанк проводит следующую диагностику:

1. проводится общая финансовая диагностика предприятия (Приложение 3)

2. рассчитывается риск банкротства (Приложение 3)

3. рассчитывается кредитный рейтинг.

Рейтинговая оценка кредитоспособности

Для рассмотрения берутся следующие коэффициенты, которым соответствуют определенные значения в баллах.

Коэффициент независимости ………………………………….20

Соотношение заемных и собственных средств……………….15

Коэффициент покрытия (общий)………………………………20

Промежуточный коэффициент покрытия……………………..10

Коэффициент абсолютной ликвидности………………………10

Рентабельность продаж…………………………………………10

Рентабельность основной деятельности……………………….10

Соблюдение критериального уровня каждого из полученных при финансовом анализе коэффициентов дает соответствующее в баллах значение для рейтинговой оценки.

Дополнительно 5 баллов присваиваются предприятию-заемщику при соблюдении им так называемого «золотого правила экономики предприятия». Оптимальным является следующее соотношение:

Т![]() >Т

>Т![]() >T

>T![]() >100%,

>100%,

где Т![]() – темпы роста балансовой прибыли;

– темпы роста балансовой прибыли;

Т![]() – темпы роста объма реализации;

– темпы роста объма реализации;

T![]() - темпы роста суммы активов (основного и оборотного) предприятия.

- темпы роста суммы активов (основного и оборотного) предприятия.

Темп роста рассчитывается как отношение соответствующего показателя за последний отчетный период к показателю за предыдущий период (без учета нарастающего итога), умноженной на 100. Несоблюдение рекомендуемого уровня каждого из полученных при финансовом анализе коэффициентов, используемых при рейтинговой оценке предприятия – заемщика, а также несоблюдение «золотого правила экономики предприятия» дает нулевое значение данного показателя для рейтинговой оценки.

По итогам суммирования баллов, полученных в ходе рейтинговой оценки, даются рекомендации (табл. 1.5).

Таблица 1.5. Рекомендации по полученным показателям итоговой рейтинговой оценки, применяемые в ОАО АКБ РосЕвроБанк

| Итоговая рейтинговая оценка | Класс | Комментарии |

| От 75 до 100 | Наивысший показатель рейтинговой оценки. Такой показатель говорит о финансовой устойчивости предприятия и его высокой кредитоспособности. Исходя из практики, получение предприятием максимального общего балла рейтинговой оценки явление крайне редкое. | |

| От 50 до 70 | 2 | Кредитование таких заемщиков возможно с незначительной степенью разумного риска. |

| От 25 до 45 | 3 | Получение потенциальным заемщиком более низких оценок не должно рассматриваться как отказ в предоставлении кредита, если есть другие более веские и обоснованные причины (как то покрытие кредита залогом, относящимся к первой категории ликвидности, получение Банком значительной прибыли от других услуг, оказываемым заемщику и т.д.) возможности кредитования заемщика с минимальным риском для Банка. |

| Менее 20 | 4 | Значение рейтингового балла от 0 до 20 говорит о крайне неудовлетворительном финансовом состоянии предприятия-заемщика и может являться причиной отказа в его кредитовании. |

Таблица 1.6. Основные финансовые показатели

| Наименование показателя | 01.03.09 | Рейтинг |

| Коэффициент независимости | 0,85 | 20 |

| Соотношение собственных и заемных средств | 0,18 | 15 |

| Коэффициент покрытия (общий) | 4,38 | 20 |

| Промежуточный коэффициент покрытия | 1,64 | 10 |

| Коэффициент абсолютной ликвидности | 1,28 | 10 |

| Рентабельность продаж | 0,1 | 0 |

| Рентабельность основной деятельности | 0,02 | 0 |

| Итоговая рейтинговая оценка | х | 75 |

Расчёт соблюдения золотого правила экономики предприятия для ООО «Прогресс»

1208>126>103>100%

Итоговая рейтинговая оценка ООО «Прогресс» составляет 80 баллов, что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита.

2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса

В России набирают силу процессы естественной дифференциации и структурирования все усложняющегося финансового рынка. В последние годы они стали заметны не только в банковском секторе, но и в среде иных финансово-кредитных организаций (кредитных кооперативов, лизинговых и факторинговых компаний, частых и государственных фондов поддержки малого предпринимательства, инвестиционных и пенсионных фондов, страховых организаций и профессиональных участников рынка ценных бумаг).

На сегодняшний день в системе институтов кредитования малого предпринимательства сформировалась группа организаций, среди которых следует выделить – частные фонды поддержки малого бизнеса, муниципальные и государственные региональные фонды поддержки малого бизнеса, кредитные кооперативы регионального и федерального уровня.

В 2008 году банки активно кредитовали малый бизнес, прирост за 2008 год составил 55%, а объем финансирования по программам кредитования малого бизнеса до 2,5 миллионов руб. достиг 510 миллиардов рублей (табл. 2.1).[1]

Из ее данных видно, что лидером по объему выданных средств малому бизнесу в 2008 году стал банк «ВТБ24» показавший динамику роста в 105,46%, до 40,4 миллиардов рублей за 2008 год. Банком, выдавшим наибольшее количество кредитов малому бизнесу, количество которых по итогам 2008 года достигло 43843 единиц, стал банк «Уралсиб». Наибольшая динамика в пятерке лидеров у банка «НБ Траст», рост количества выданных кредитов которого составил 122,97% в 2008 году

Таблица 2.1. Банки-лидеры по количеству выданных кредитов малому бизнесу в 2008 году в Российской Федерации [2]

| Банк | Кол-во выданных кредитов, шт. | Изменение за год, % | Объем выданных кредитов, тыс. руб. | Изменение за год, % | Количество городов присутствия программы, шт. |

| Уралсиб | 43843 | 57,14 | 18778294,1 | 41,03 | 150 |

| КМБ-банк | 38432 | 4,31 | 16649770,0 | 40,33 | н/д |

| ВТБ24 | 14668 | 96,91 | 40421675,0 | 105,46 | н/д |

| НБ Траст | 8495 | 122,97 | 4887377,0 | 121,71 | 115 |

| Росбанк | 6386 | 17,33 | 4875671,8 | 16,46 | 133 |

| Челиндбанк | 5627 | 454,38 | 1632577,0 | 223,57 | 29 |

| УРСА банк | 5353 | -29,89 | 4844771,8 | 49,24 | 75 |

| Автоградбанк | 5093 | -6,84 | 3488465,4 | 27,27 | 6 |

| Пробизнесбанк | 4279 | 223,68 | 1333251,9 | 328,64 | 16 |

| СКБ-Банк | 4163 | 83,80 | 1591018,0 | 89,41 | 40,0 |

Крупнейшие банки, кредитующие малый бизнес, рапортовали о положительной динамике кредитования малого бизнеса и в 2008 году. Так, в Росбанке портфель кредитов малому и среднему бизнесу с начала 2008 года вырос на 21,0%, у Альфа-банка прирост составил 80,0%, у Собинбанка – 34,0%, Промсвязьбанк объем ссуд малому и среднему бизнесу увеличился с января 2008 года в 9,4 раза.[3]

Но мировой финансовый кризис, затронувший российский банковский сектор, серьезно повлиял на реализацию программ кредитования малого бизнеса. Мировая экономика столкнулась с принципиально новым видом кризиса, который затронул все существующие бизнес-модели и функционирующие коммерческие институты.

Для тех малых предприятий, которые функционируют более десяти лет – это уже второй масштабный кризис в экономике Российской Федерации, для тех, кто находится на рынке менее десяти лет – первый. И смогут ли первые и вторые пройти его, зависит не только от способностей предпринимателей, но и от возможности привлечения заемных средств даже в условиях кризиса ликвидности.

Как же малому и микробизнесу решать проблемы привлечения ресурсов в новых рыночных обстоятельствах? Ведь в ближайшее время, компаниям, относящимся к сегменту малого бизнеса, не стоит рассчитывать на среднесрочные и долгосрочные кредиты по приемлемым, для предприятия, ставкам.

Часть экспертов считает, что малый бизнес менее капиталоемкий, и именно поэтому небольшие компании имеют больше шансов получить в банке кредит на реализацию того или иного проекта. Тем более что малый бизнес нуждается, преимущественно, в краткосрочных займах, которые по своим объемам невелики. Возможно, в сложившихся условиях на такие кредитные продукты, в краткосрочной перспективе, будут ориентироваться и банка, так как доходность по ним значительно выше, а также есть возможность диверсификации клиентской базы.

Но уже сейчас ряд банков приостанавливают программы кредитования малого бизнеса или предъявляют запретительные требования к заемщикам. Также в среднем по рынку ставки по кредитам для малого бизнеса увеличились на 1–4%.

И если столичному малому бизнесу помощь продолжает оказывать Фонд содействия кредитованию малого бизнеса Москвы (ФСКМБМ), который выступает поручителем по кредитам, что позволяет предпринимателям получать ссуды при недостатке обеспечения, то малому бизнесу в регионах стоит ориентироваться на другие способы привлечения заемных средств.[4]

На современном этапе развития экономики для российских малых предприятий одним из вариантов привлечения заемных средств может быть использование таких финансовых инструментов как лизинг и факторинг. Для малого бизнеса стоимость данных ресурсов существенно выше, чем стоимость классических кредитов, но в настоящее время это практически единственная альтернатива банковскому кредитованию. При этом лизинговые услуги предоставляют также и микрофинансовые организации, в том числе и государственные фонды, работающие в сегменте микрофинансирования, для которых предоставление поручительств становится все более перспективным видом деятельности, и порядка 10% от частных фондов.[5]

Таким образом, можно констатировать, что в краткосрочной и среднесрочной перспективе кредитование малого бизнеса, доля которого в совокупных портфелях банков и до настоящего момента была невелика и составляла в среднем от 1,5% до 8,0%, замедлиться. Данная ситуация в настоящий момент и в среднесрочной перспективе обусловлена недостатком фондирования.

Тем не менее, для малого бизнеса это открывает возможности в использовании новых, для данного сегмента, финансовых инструментов, в том числе при непосредственной помощи, как частных, так и государственных микрофинансовых организаций.

Кредитование малого и среднего бизнеса на сегодняшний день является одной из приоритетных задач российской экономики. Если верить заявлениям представителей российских банков, кредитование малого бизнеса – одна из приоритетных задач многих из них. Однако на практике небольшой компании взять кредит удается редко. Между тем, развитие банковского кредитования малого бизнеса выгодно обеим сторонам.

Объем кредитования малого бизнеса не превышает 3% общего объема кредитных портфелей банков. Главным препятствием для его увеличения становится жесткая позиция ЦБ РФ, который в большинстве случаев рассматривает кредиты малым предприятиям как проблемные и безнадежные ссуды из-за недостаточного обеспечения и требует создания резервов в размере половины либо полной суммы кредита. Спрос на кредиты в малом бизнесе удовлетворяется менее чем на 30%.[6]

Малый бизнес испытывает постоянную потребность в дополнительных финансовых ресурсах как для открытия новых предприятий, так и для развития уже существующих. Удобная форма кредитования будет способствовать становлению малого бизнеса и увеличению его доли в экономике региона и страны в целом.

За последние три-четыре года объем кредитования малого бизнеса вырос на 80%. Потребность данной отрасли в заемных средствах сегодня удовлетворяется не более чем на 15 – 17%. Главной проблемой кредитования малого бизнеса банкиры называют непрозрачность российского малого бизнеса.

Второй проблемой является отсутствие надежных залогов, так как большинство представителей малого бизнеса не являются владельцами ликвидного имущества. Значительная часть компаний, даже имея залог, не может его использовать в качестве обеспечения, так как он отсутствует на балансе или нет документов, подтверждающих право собственности. Традиционно при кредитовании малого бизнеса залогом выступает жилая и нежилая недвижимость, оборудование, автотранспорт, находящиеся в собственности как предприятия, так и в личной собственности владельца бизнеса. Товары в обороте чаще всего выступают обеспечением кредитов. Оценку залога банки предпочитают проводить своими силами. Обеспечение должно покрывать сумму кредита и проценты за весь срок кредитования. При этом обычно банк исходит из ликвидности залога и принимает в расчет не более 70% его оценочной стоимости. Кроме того, обычно банки требуют застраховать залоговое имущество. Это связано с тем, что в соответствии с современным залоговым законодательством в случае банкротства предприятия банкиры не исключают ситуации, когда причитающиеся по закону банку активы не удастся взыскать с бизнесменов. Залоговое имущество на общих правах поступает на аукцион, и банки не имеют на него преимущественных прав. Как следствие даже если у банка и имеются соответствующие программы для малого бизнеса, то довольно часто ссуды, выдаваемые по этим программам, остаются для предпринимателей недоступными по цене.

Третий немаловажный фактор – недоверие к малому бизнесу, испытываемое банками. Российский бизнес как таковой существует менее двадцати лет и в этих условиях далеко не всегда можно говорить о сложившихся репутациях и кредитных историях.

С другой стороны, сегодня далеко не у всех кредитных организаций налажена нормальная организация работы с малым бизнесом. Основные проблемы заключаются в неразвитости банковских технологий, зачастую не позволяющих снизить издержки обращения на обработку одного клиента, а также в относительно небольшой статистике кредитования, затрудняющей точную скоринговую оценку рисков, связанных с кредитованием малого бизнеса.

Пока этот бизнес для банков связан с высокими рисками. Чтобы их компенсировать, а также покрыть издержки на обслуживание мелких кредитов, банки вынуждены выдавать кредиты по повышенным ставкам. Повышенными ставками компенсируются повышенные риски, а также издержки на обслуживание мелких кредитов. Кроме того, банки должны компенсировать свои риски, связанные с использованием нестандартных форм обеспечения.

Нынешняя ситуация на рынке кредитования в корне отличается от той, которая была 8–10 лет тому назад, когда стоимость займов для малого и среднего бизнеса доходила до 200% годовых в рублях. Если крупный бизнес в России может получить рублевые кредиты под 12%, то для малых предприятий реальные ставки начинаются с 16%.

Обращает на себя внимание широкий спектр услуг, оказываемых региональными кредитными организациями. Кроме расчетно-кассового обслуживания, кредитования и консультаций они занимаются операциями с векселями, экспортно-импортными операциями (гарантии, аккредитивы), факторингом, управлением временно свободными счетами, инкассацией. Банки оказывают помощь в финансовом и налоговом планировании, содействуют в формировании и расширении рынка для клиентов-малых предприятий. Данный факт служит дополнительным подтверждением тому, что малые и средние региональные банки в сотрудничестве с малым бизнесом выступают с позиции партнерства, оказывая ему всестороннюю помощь.

Заметной тенденцией в последнее время стало появление интереса к малому бизнесу со стороны дочерних иностранных банков. Традиционно зарубежные банки имеют более строгие требования по рискам, процедурам, поэтому на рынке кредитования малого бизнеса они выглядят слабее более гибких российских банков. Тем не менее, через некоторое время и зарубежные банки смогут составить достойную конкуренцию отечественным. Помочь им в этом могут заниженные процентные ставки.

2.2 Направления совершенствования кредитования малого и среднего бизнесаЦелью государственной поддержки малого предпринимательства в финансовой сфере является создание условий для удешевления кредитных ресурсов, направляемых на развитие малого бизнеса, содействие вовлечению средств частных инвесторов в развитие малых предприятий, формирование групп банков, финансовых компаний, инвестиционных фондов, работающих с субъектами малого предпринимательства.

Опыт развитых стран свидетельствует, что для появления и стабильного развития финансовой инфраструктуры для малого бизнеса необходимым условием является активная государственная политика. По данным ООН, в мире в сфере малого бизнеса занято свыше 50% населения. В США, Японии, Германии и других странах с развитой рыночное экономикой малые и средние предприятия образуют устойчивую, как бы двойную структуру «малое плюс большое». Японские фирмы – супергиганты опираются на тысячи семейных предприятий и микрофирм с высоким уровнем пооперационной специализации, ответственности и компьютерного обеспечения. Отношения малых предприятий с государством и крупным бизнесом регламентированы отработанной десятилетиями правовой базой.

Для предпринимателя интересен зарубежный опыт кредитования малого бизнеса. Наиболее показательным представляется американский опыт. Существующая система поддержки развития малого и среднего бизнеса в США функционирует более 50 лет. Основным координирующим государственным органом является Администрация по малому бизнесу (SBA). SBA имеет свои представительства в каждом регионе и городе, обеспечивает проведение государственной политики по поддержки МСБ через различные программы (финансовой поддержки, обучения, доступ к ресурсам и государственным контрактам, содействие экспорту и т.д.) совместно как с государственными учреждениями, так и с рыночными структурами. SBA проводит различные кредитные программы через коммерческие банки и другие кредитные учреждения, выдает гарантии от 75 до 80% по получаемым кредитам субъектов МСБ в кредитных учреждениях под условия SBA.

Имеется также кредитная программа LowDoc: при оформлении требуются минимальные документы, возможен заем до 150 тыс. долл., заявитель заполняет форму заявки (всего один лист) с одной стороны и кредитующий банк с обратной стороны и направляют в SBA, где в течение 36 часов (3 рабочих дней) принимают решение (в 95% положительное).

Кроме названных, существует еще много других различных специальных программ. Например, международные торговые кредиты (ITL), содействующие экспорту товаров малых предприятий на сумму до 750 тыс. долл.; кредитные программы переквалификации для ветеранов армии, женщин, сельских бизнесменов; кредитные программы по сбережению энергоресурсов, по экологии, программа DELTA – защита независимости малых фирм путем финансового и технического содействия, диверсификации их продукции на рынке, программа сертификации продукции, создания новых рабочих мест и т.д.

Таким образом, американский опыт показывает, что ключевым моментом в формировании механизма кредитования малого и среднего бизнеса является создание государством условий, при которых для малых фирм широкодоступны финансовые ресурсы из самых различных источников

Германская система предполагает, прежде всего, не только и не столько прямое финансирование малого бизнеса, осуществляемое посредством кредитов и субсидий, сколько стимулирование микрофинансирования путем предоставления средств финансовым институтам, работающим с малым бизнесом. Предоставление кредитов в рамках государственных программ осуществляется по единым и ясным для всех правилам в соответствии с обычными принципами банковского кредитования, т.е. кредиты выдаются только кредитоспособным клиентам, без какого-либо предпочтения отдельным заявителям. Заявки на получение кредитов подаются в немецкие коммерческие банки, которые занимаются выдачей кредитов и дальнейшей работой с клиентами. Коммерческие банки заключают с государственным банком KfW договор о рефинансировании кредитов, в соответствии с которым берут на себя обязательство по возврату предоставленных им средств. Государственный банк переводит деньги коммерческим банкам, а те, в свою очередь, предоставляют кредиты малым и средним предприятиям. Коммерческий банк заключает с предпринимателем кредитный договор, в котором указывается цель получения кредита, оговоренная в договоре о рефинансировании с государственным банком. Выплаты предпринимателем по процентам и по основному кредиту переводятся коммерческим банком государственному. Коммерческие банки при этом берут на себя ответственность от 50 до 100% за возврат предоставленных кредитов. За услуги по реализации льготных кредитов коммерческие банки получают маржу.

В настоящее время разработан совместный российско-германского проект «Гармонизация российского законодательства о кредитовании малого бизнеса». Целью исследования, проведенного экспертами Комитета Государственной думы по кредитным организациям и финансовым рынкам совместно с германскими специалистами из консалтинговой компании OST-EURO, действующими под эгидой немецкой банковской группы KfW, является обоснование необходимости изменения российского банковского законодательства, законодательства о кредитной кооперации, о поддержке малого предпринимательства и об организации местного самоуправления. Такая потребность возникает из объективных экономических предпосылок – в частности, из необходимости создания целостной системы кредитования малого бизнеса.

Предложенный экспертами комплексный подход состоит в том, чтобы объединить все действующие финансовые организации в единую финансовую систему, в которой первая группа сформирована микрофинансовыми организациями вторая представлена НКО различных видов, а третья образована собственно банками. Основанием для группировки таких институтов является сходство режимов регулирования и надзора со стороны уполномоченного органа (Банка России): фактическое отсутствие надзора в отношении первой группы, жесткое регулирование, надзор и максимально полная отчетность для третьей группы и некоторое «промежуточное» положение – для второй.

Поддержка малого предпринимательства со стороны государства может осуществляться как путем правовых рамочных условий, обеспечивающих малому предпринимательству более комфортное функционирование, так и путем реализации комплекса практических мер, непосредственно направленных на решение данной задачи.

По мнению экспертов, во взаимоотношениях банков и малого бизнеса наступает поворот. Банки готовы идти навстречу заемщикам. Например, кредитные инспекторы не только выдвигают требования по оформлению залога, но и дают рекомендации, как это грамотно сделать. Постепенно меняется и сам малый бизнес, повышается его прозрачность, что дает основание предполагать улучшения ситуации с банковским кредитованием малого бизнеса в России.

На наш взгляд, необходимым сегодня является создания экономических условий, стимулов для развития малого предпринимательства, предусматривающих вложение финансовых ресурсов, имеющих безвозмездный либо льготный характер.

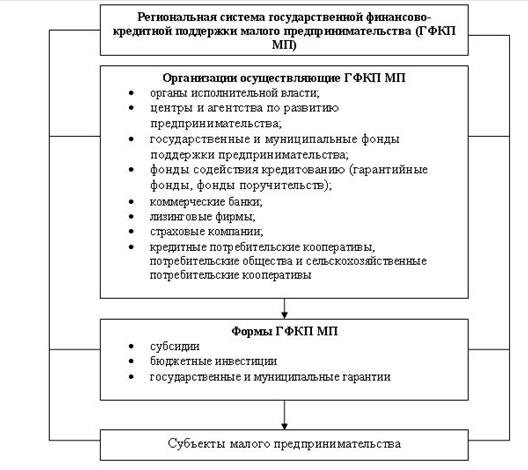

Концепция развития региональной системы государственной финансово-кредитной поддержки малого предпринимательства включает в себя комплекс представлений о стратегических целях, задачах, интересах, приоритетах, принципах и мерах по формированию финансовых предпосылок к устойчивому развитию сектора малого предпринимательства региона как особой сферы, пронизывающей или затрагивающей все секторы экономики. И вместе с тем формирующаяся концепция рассматривается как стратегия и руководство к практической деятельности.

Рис. 2.1 Элементы региональной системы государственной финансово-кредитной поддержки малого предпринимательства

Стратегическая цель функционирования региональной системы государственной финансово-кредитной поддержки малого предпринимательства видится в быстром и существенном подъеме малого бизнеса во всех секторах экономики на принципиально новый, соответствующий ведущим зарубежным меркам уровень, который позволит создать систему производства товаров, работ и услуг на равных конкурирующих на мировом рынке.

Ключевыми задачами при этом должны стать: стимулирование предпринимательства; разработка и внедрение механизмов финансирования инновационной деятельности; освоение новейших современных форм государственной финансово-кредитной поддержки малого бизнеса; интенсивное привлечение инвестиций; развертывание сети инфраструктуры поддержки малого предпринимательства в регионе.

2.3 Перспективы развития кредитования малых предприятий в ООО АКБ РосЕвроБанкВысокие темпы роста по многим показателям АКБ РосЕвроБанк (ОАО) свидетельствуют об активной работе банка в области кредитования и стабильном росте этого направления. Однако, для наращивания своего кредитного портфеля, поддержания низкого уровня риска, улучшения конкурентоспособности банку необходимо пересмотреть свою политику кредитования по отношению к малому бизнесу. В данном параграфе предлагаются некоторые рекомендации и предложения в части совершенствования кредитования.

В качестве недостатка можно выделить низкую диверсификацию предоставленных кредитов по географическому признаку. Несмотря на существование на сегодняшний день 19-ти Кредитно-кассовых офисов в разных города РФ, основная часть кредитных ресурсов сосредоточена в московском регионе. Кредиты, предоставленные Кредитно-кассовыми офисами составляют всего лишь 3,78% от общего объема предоставленных кредитов. Такая низкая доля связана, во-первых, с небольшим количеством самих ККО, во-вторых, с относительно небольшим опытом работы многих из них (из 19-ти существующих на сегодняшний день ККО, 13 из них были открыты в 2008 году). Так же в качестве проблем можно выделить: высокую конкуренцию в конкретном регионе, нехватку квалифицированного персонала, недостаточно активную рекламную кампанию.

Решению проблемы конкуренции во многом будет способствовать проведение широкой рекламной кампании, так как по набору и качеству кредитных продуктов РосЕвроБанк не уступает региональным банкам, основной задачей здесь является именно доведение информации до клиентов, реклама кредитных продуктов.

Остро стоит проблема дефицита квалифицированного персонала. Сейчас некоторые ККО банка состоят из одного сотрудника, это естественно не дает нужной эффективности работы. Для решения этой проблемы необходимо набирать дополнительный штат – в частности, для того, чтобы осуществлять активное привлечение клиентов и дальнейшую клиентскую поддержку. Необходимым в этой ситуации является обучение новых сотрудников и повышение квалификации уже работающих. В РосЕвроБанке периодически проводятся лекции как для персонала, так и для потенциальных заемщиках.

Помимо этого необходимо и дальше увеличивать количество точек присутствия бака в регионах путем открытия новых ККО.

Расширение присутствия банка в регионах позволит увеличить количество выдаваемых кредитов, тем самым увеличивая кредитный портфель банка и принося дополнительный доход.

Хотелось бы обратить внимание на такой продукт как овердрафт.

Анализ динамики объемов выданных кредитов (табл. 2.2) показывает, что выдачи кредитов по данному банковскому продукту крайне малы. Удельный вес выданных овердрафтов в общей массе кредитов составляет всего лишь 5%. Пользование овердрафтом дает определенные преимущества (по сравнению с традиционным расчетным и кредитным обслуживанием) как для коммерческого банка, так и для заемщика:

Можно выделить следующие преимущества овердрафта для коммерческого банка:

• рациональное использование собственных и привлеченных денежных ресурсов;

• простая система открытия овердрафта и проведения операций с ним:

• автоматическая выдача банком кредита при недостатке на расчетном счете средств для осуществления платежей,

Таблица 2.2. Количество и сумма кредитов малому бизнесу, выданная АКБ РосЕвроБанк за период 2007–2009 гг., тыс. руб.

| Период | Кредит | Овердрафт | Кредитная линия | Общий Итог | ||||

| кол-во | сумма | кол-во | сумма | кол-во | сумма | кол-во | сумма | |

| 2007 год | 63 | 170481 | 44 | 65400 | 763 | 2784950 | 870 | 3020831 |

| Январь 2008 | 2 | 14000 | 2 | 11500 | 64 | 227072 | 68 | 252572 |

| Февраль 2008 | 10 | 18870 | - | - | 70 | 248360 | 80 | 267230 |

| Март 2008 | 22 | 23307 | 3 | 9000 | 68 | 241400 | 93 | 273707 |

| Апрель 2008 | 2 | 4000 | 3 | 19000 | 77 | 273196 | 82 | 296196 |

| Май 2008 | 3 | 25890 | 5 | 19000 | 84 | 299040 | 92 | 343930 |

| Июнь 2008 | 4 | 37658 | 4 | 20900 | 90 | 381420 | 98 | 439978 |

| За 1 полугодие 2008 | 43 | 123725 | 17 | 79400 | 453 | 1670488 | 513 | 1873613 |

| Июль 2008 | 6 | 36000 | 6 | 24000 | 88 | 372944 | 100 | 432944 |

| Август 2008 | 4 | 2600 | 3 | 5000 | 96 | 422400 | 103 | 430000 |

| Сентябрь 2008 | 2 | 1600 | 1 | 5000 | 93 | 529170 | 96 | 535770 |

| Октябрь 2008 | 2 | 10810 | 3 | 23000 | 107 | 562820 | 112 | 596630 |

| Ноябрь 2008 | 2 | 8600 | 9 | 53000 | 113 | 579690 | 124 | 641290 |

| Декабрь 2008 | 1 | 4000 | 8 | 82000 | 116 | 602040 | 125 | 688040 |

| За 2 полугодие 2008 | 17 | 63610 | 30 | 192000 | 613 | 3069064 | 660 | 3324674 |

| Итог 2008 года | 60 | 187335 | 47 | 271400 | 1066 | 4739552 | 1173 | 5198287 |

| Темп роста за полгода | 39,53 | 51,41 | 176,47 | 241,81 | 135,32 | 183,72 | 128,65 | 177,45 |

| Темп роста за год, % | 95,24 | 109,89 | 106,82 | 414,98 | 139,71 | 170,18 | 134,83 | 172,08 |

| Январь 2009 | - | - | 2 | 22000 | 84 | 431760 | 86 | 453760 |

| Февраль 2009 | 3 | 14000 | 4 | 31000 | 96 | 495360 | 103 | 540360 |

| Март 2009 | 7 | 21800 | 9 | 81700 | 78 | 410982 | 94 | 514482 |

| Апрель 2009 | 4 | 25442 | 3 | 5000 | 85 | 435880 | 92 | 466322 |

| 4 мес. 2009 | 14 | 61242 | 18 | 139700 | 343 | 1773982 | 375 | 1974924 |

• относительная оперативность возврата кредита, поскольку он погашается по требованию кредитной организации,

• относительно быстро реализуемая возможность прекращения предоставления кредита по расчетному счету;

• гибкость, которая имеет два аспекта:

• она непосредственно связана со схемой выплат предприятия и отражает ежедневные потребности в денежных средствах,

• так как овердрафт обычно является обновляемым, то он будет на деле постоянным или возобновляемым источником финансирования.

К преимуществам овердрафта для заемщика можно отнести:

• автоматическое получение заемных средств при возникновении разрывов в поступлениях и платежах по счету;

• возможность использования ресурсов банка для ликвидации кассовых разрывов;

• отсутствие необходимости предоставления в банк каких-либо дополнительных документов на получение или погашение кредита по овердрафту, а также уплату процентов. Заявления на получение кредита, срочные обязательства, фиксирующие сроки возврата ссуд, в банк не предоставляются, процесс осуществляется как бы автоматически;

• быстрое принятие решения и оформление сделки (не более 2–5 дней с момента предоставления полного пакета документов).

Кредитование расчетного счета клиента позволяет ему осуществить платежи, даже если поступления денежных средств запаздывают. В торговый час пик, когда возрастают суммы платежей и объем оборота, для предприятий очень важна помощь банка, опора на его солидные финансовые ресурсы. Овердрафт становится в такой ситуации надежным и эффективным инструментом поддержания нормального (без спадов и разрывов) торгового и производственного процесса.

Еще одним явным преимуществом является существенная экономия средств клиента на процентах за предоставленный овердрафт.

Расчет процентов приведен в Табл. 2.3

Таблица 2.3. Расчет процентов за пользование предоставленными кредитными средствами ООО «Успех+», согласно Соглашению об овердрафте (лимит задолженности 1 500 000 руб.)

| Дата | Входящий остаток (45201) | Обороты | Исходящий остаток (45201) | Ставка % | Проценты | |

| дебет | кредит | |||||

| 01.03.2009 | 0,00 | 0,00 | 12% | 0,00 | ||

| 02.03.2009 | 0,00 | 0,00 | 12% | 0,00 | ||

| 03.03.2009 | 0,00 | 0,00 | 12% | 0,00 | ||

| 04.03.2009 | 0,00 | 946 500,00 | 946 500,00 | 12% | 0,00 | |

| 05.03.2009 | 946 500,00 | 867 613,49 | 78 886,51 | 12% | 310,33 | |

| 06.03.2009 | 78 886,51 | 425 322,25 | 504 208,76 | 12% | 336,19 | |

| 07.03.2009 | 504 208,76 | 425 322,00 | 78 886,76 | 12% | 501,51 | |

| 08.03.2009 | 78 886,76 | 78 886,76 | 12% | 527,37 | ||

| 09.03.2009 | 78 886,76 | 78 886,76 | 12% | 553,24 | ||

| 10.03.2009 | 78 886,76 | 78 886,76 | 12% | 579,10 | ||

| 11.03.2009 | 78 886,76 | 185 322,00 | 264 208,76 | 12% | 604,96 | |

| 12.03.2009 | 264 208,76 | 264 208,76 | 0,00 | 12% | 691,59 | |

| 13.03.2009 | 0,00 | 1 306 653,77 | 1 306 653,77 | 12% | 691,59 | |

| 14.03.2009 | 1 306 653,77 | 42 008,00 | 1 264 645,77 | 12% | 1 120,00 | |

| 15.03.2009 | 1 264 645,77 | 1 264 645,77 | 12% | 1 534,64 | ||

| 16.03.2009 | 1 264 645,77 | 1 264 645,77 | 12% | 1 949,28 | ||

| 17.03.2009 | 1 264 645,77 | 1 006 653,77 | 257 992,00 | 12% | 2 363,92 | |

| 18.03.2009 | 257 992,00 | 54 230,00 | 312 222,00 | 12% | 2 448,50 | |

| 19.03.2009 | 312 222,00 | 329 506,16 | 641 728,16 | 12% | 2 550,87 | |

| 20.03.2009 | 641 728,16 | 520 826,49 | 120 901,67 | 12% | 2 761,27 | |

| 21.03.2009 | 120 901,67 | 1 112 000,00 | 1 232 901,67 | 12% | 2 800,91 | |

| 22.03.2009 | 1 232 901,67 | 1 232 901,67 | 12% | 3 205,14 | ||

| 23.03.2009 | 1 232 901,67 | 1 232 901,67 | 12% | 3 609,37 | ||

| 24.03.2009 | 1 232 901,67 | 1 232 901,67 | 0,00 | 12% | 4 013,60 | |

| 25.03.2009 | 0,00 | 832 591,58 | 832 591,58 | 12% | 4 013,60 | |

| 26.03.2009 | 832 591,58 | 112 985,00 | 945 576,58 | 12% | 4 286,58 | |

| 27.03.2009 | 945 576,58 | 945 576,58 | 0,00 | 12% | 4 596,61 | |

| 28.03.2009 | 0,00 | 96 065,00 | 96 065,00 | 12% | 4 596,61 | |

| 29.03.2009 | 96 065,00 | 96 065,00 | 12% | 4 628,11 | ||

| 30.03.2009 | 96 065,00 | 96 065,00 | 12% | 4 659,60 | ||

| 31.03.2009 | 96 065,00 | 96 065,00 | 0,00 | 12% | 4 691,10 | |

| сумма лимита задолженности / 366 * процентная ставка (расчет производится за каждый день отдельно, исходя из суммы задолженности) Расчет процентов за март 2009 г. по овердрафту составил: 4 691,10 рублей | ||||||

| Расчет процентов за март 2009 г. по договору Кредитной линии с лимитом задолженности 1 500 000,00 руб. | ||||||

| сумма лимита задолженности / 366 * количество дней в месяце * *процентная ставка 1500000,00 / 366 * 31 * 0,12 = 17 786,89 | ||||||

Таким образом, разница в процентах по предоставленной кредитной линии и овердрафта (пример рассчитан на кредит 1,5 млн. руб.) составляет 13 095,79 руб. в месяц, что может существенно повысить рейтинг этого кредитного продукта.

Постепенное улучшение условий кредитования. Основные усилия банка необходимо направить на упрощение процедуры получения кредита, улучшение сервиса, увеличения сроков кредитования а затем уже на снижение процентных ставок. В настоящее время предпринимателей больше интересует скорость, комфорт и удобство кредитования. В перспективе ставки должны снизиться вследствие конкуренции и увеличения объемов кредитного рынка.

Развитие «start up» проектов. Кредитование малого бизнеса в будущем будет тесно связано с развитием «стартовых» проектов и постепенным заполнением этой кредитной ниши банками. Здесь значительную поддержку должны оказать Фонды содействия кредитованию малого бизнеса, выступив в качестве гаранта начинающих проектов, и но перспективных проектов. Активное развитие деятельности указанных фондов, должно стимулироваться государством через принятие ряда законопроектов, предусматривающих механизмы формирования капитала кредитных организаций.

Наряду с этим банку необходимо развивать льготные программы кредитования малого бизнеса для клиентов с положительной кредитной историей. Таким малый бизнес сам будет заинтересован в долгосрочном сотрудничестве с банком, ответственно подходит к ведению бухгалтерского учета и отчетности. Например, клиент с хорошей кредитной историей может рассчитывать на снижение по залогу, поскольку риск невозврата при этом снижается. У постоянных клиентов банка вновь открываемые кредитные линии должны проходить по сниженной ставке. Наличие различных дополнительных комиссий возможно и оправдывает себя, но является существенным барьером в кредитовании. Льготные программы должны существенно понизить влияние дополнительных сборов на предоставляемые услуги клиентам.

Повышение доверия между банком и бизнесом. Этого можно добиться только путем тесного сотрудничества. Банк должен вести активную рекламу своих кредитных продуктов, объяснять их преимущества и просвещать, таким образом, представителей малого бизнеса. Очень важна в этом вопросе грамотная информационная поддержка бизнесменов и консультирование их по всем возникающим вопросам. Все это необходимо для устранения периодически возникающих стереотипов среди предпринимателей о недоступности кредитов для бизнеса.

Разработка дополнительного программного обеспечения. На текущий момент многие операции сотрудники кредитного отдела выполняют практически вручную. Например, написание текстов договоров (на основе старых шаблонов), создание распоряжений на проведение бухгалтерских операций, расчет задолженности по овердрафтам, расчет просроченной задолженности. Автоматизация этих процессов позволит значительно сократить трудоемкость процесса кредитования и, что самое важное, позволит оперативно вносить необходимые изменения для исключения ошибок и неточностей.

Что касается самого процесса рассмотрения заявок потенциальных клиентов и принятия решения по конкретной ссуде, то здесь можно выделить следующие рекомендации, которые могут повысить процент выдачи кредитов.

На данный момент рассматриваются заявки клиентов, работающие в данном секторе более 1 года. Предложение банку сократить этот срок до 6 месяцев. Для снижения риска при этом возможно установить максимальную сумму кредита (например, 1 млн. руб.). Для кредитования такого клиента и анализа его возможного банкротства предлагается использовать скоринговые модели, модели для определения риска банкротства в будущем.

Для диагностики банкротства предприятия на Западе широко используются факторные модели известных западных экономистов, разработанные с помощью многомерного анализа: пятифакторная модель Альтмана, модеь Лисса, модель Таффлера. Следует отметить, что показатели этих моделей рассчитаны исходя из финансовых условий, сложившихся в США. Разработка таких систем применительно к экономики России позволило бы полномасштабно внедрять их и использовать во всех банках.

Модель Альтмана рассчитывается по формуле:

Z= 0,717х1+0,847х2+3,107х3+0,42х4+0,995х5, (1)

где х1=![]()

х2=![]()

х3=![]()

х4=![]()

х5=![]()

Если Z< 1,23, то это признак высокой вероятности банкротства.

Модель Лисса рассчитывается по формуле:

Z=0,063х1+0,092х2+0,057х3+0,001х4, (2)

где х1= ![]()

х2=![]()

х3=![]()

х4=![]()

Если Z< 0,037, о велика вероятность банкротства.

Модель Таффлера рассчитывается по формуле:

Z=0,53х1+0,13х2+0,18х3+0,16х4, (3)

где х1=![]() , х2=

, х2=![]()

х3= , х4=

, х4=![]() .

.

Если Z >0,3, то у предприятия неплохие долгосрочные перспективы, если меньше 0,2, то вероятно банкротство.

Проведем диагностику банкротства ООО «Успех+» на основе данных бухгалтерского учета (табл. 2.4).

Таблица 2.4. Исходные данные для анализа вероятности банкротства, тыс. руб.

| Показатели | Код стр. | На 01.01.08 | На 01.04.08 |

| Итог 1 раздела баланса | 190 | 2 100 | 2 007 |

| Итог 2 раздела баланса | 290 | 8 124 | 8 411 |

| Сумма активов | 300 | 10 224 | 10 418 |

| Нераспределенная прибыль | 470 | 6 697 | 6 788 |

| Итог 3 раздела баланса | 490 | 6 705 | 6 796 |

| Итог 4 раздела баланса | 590 | 0 | 0 |

| Итог 5 раздела баланса | 690 | 3 519 | 3 622 |