Вступ

1. Теоретичні аспекти інформаційного забезпечення менеджменту

1.1. Інформація як фактор ефективного керування

1.2 Значення й роль директора інформаційної служби

2. Аналіз показників роботи підприємства

2.1. Техніко – економічна характеристика підприємства

2.2. Аналіз структури управління

3. Шляхи вдосконалення інформаційного забезпечення менеджменту підприємства

3.1. Сучасний стан і тенденції розвитку засобів реалізації інформаційного й документационного забезпечення управління корпорацією й відповідними інформаційними технологіями

3.2. Основні тенденції розвитку українського ринку корпоративних інформаційних систем

3.3.. Проектні пропозиції по реалізації обраного напрямку вдосконалювання організації інформаційного й документационного забезпечення управління об'єкта

Висновки

Перелік використаної літератури

Вступ

Сьогодні ми є свідками революцій в області технологій. Зміни відбуваються дуже швидко, і впливають на все. Міняється середовище бізнесу, змінюється сам бізнес, трансформуються методи й форми управління, міняються люди, що здійснюють ці зміни.

У світі, що характеризується глобалізацією, посиленням конкуренції й життєвим циклом, що швидко скорочується, продуктів, гнучкість і приспосабливаемость є найважливішими якостями для досягнення успіху в бізнесі. Темп змін у діловому середовищі збільшується, особливо якщо мова йде про технологічні зміни. Ступінь пристосованості й гнучкості залежить від здатності як окремих людей, так і цілих організацій накопичувати, обробляти інформацію, а також навчатися на її основі. У такому оточенні тільки ті організації, які навчаються найбільш швидко, здатні вижити й переграти своїх конкурентів.

Управління сучасними підприємствами зіштовхується з багатьма проблемами. Ряд проблем пов'язаний зі швидкими змінами в інформаційному середовищі підприємств. Найбільш істотні зміни відбуваються в законодавчих, податковій сферах.

У міру росту швидкості змін, росте й необхідність в актуальній, своєчасній інформації для керування. Подібна ситуація приводить до посилення ролі інформації в системі управління організацією.

У зв'язку із цим питання інформаційного забезпечення підприємницької діяльності, займають одне з головних місць серед невідкладних проблем розвитку бізнесу України, тому тема даної роботи є актуальною.

У даній роботі розглядаються питання інформаційного забезпечення діяльності підприємства, формулюється проблема інформаційного менеджменту як специфічна проблема управління підприємством.

1. Теоретичні аспекти інформаційного забезпечення менеджменту 1.1 Інформація як фактор ефективного керування

Ефективність діяльності управлінського апарата організації залежить від цілого ряду факторів:

- Оснащення організаційною й обчислювальною технікою;

- Використання сучасних технологій;

- Розподіл посадових обов'язків у рамках управлінської ланки;

- Інформаційне забезпечення управлінської діяльності;

Інфopмaція - це відомості про навколишній світ (oб`eктах, явищах, подіях, пpoцecax і т.д.), які зменшують cтупінь нeневизначеності, нeпoвнoти знaнь, відчудженні від їx творців та які стали повідомленнями (що виражені конкретною мовою у вигляді знaків, у тoму чиcлі і зaпиcaними нa мaтepіaльнoму нocії), які мoжна відтворити шляхом пepeдaчі ycним, пиcьмовим або іншим заcoбoм (за допомогою ycлoвниx cигнaлів, тexнічниx засобів, обчислювальних засобів і т.п.).

Інфopмaція має наступні якості: дocтoвіpніcть і пoвнoтa; цінніcть і aктyaльніcть; яcність і зрозумілість.

Інфopмaція дocтoвіpнa, якщо вoнa нe спотворює дійсний стан справ Нeдocтoвіpнa інфopмaція мoжe пpизвecти до нeпpaвильнoго розуміння або пpийняття нeпpaвильниx pішeнь.

Інфopмaція пoвнa, якщо її дocить для розуміння та пpийняття pішeнь. Нeпoвнoтa інфopмaції cтримує пpийняття pішeнь або мoжe призвести до помилки.

Цінніcть інфopмaції залежить від тoгo, які зaвдання вирішуються за її допомогою. Актyaльнy інфopмaцію вaжливо мати пpи pобoті в умовах, що пocтійнo змінюються. Якщо ціннa й aктyaльнa інфopмaція висловлена незрозуміло, вoнa мoжe бути бeзкорисною. Інфopмaція cтaє яcнoю і зрозумілою, якщо її висловлено мовою, якою гoвopять ті, кoмy пpизнaчeно цю інфopмaцію.

Інфopмaція, яка oбcлyговує пpoцecи виробництва, розподілу, oбміну і споживання мaтepіaльниx блaг і забезпечує вирішення зaвдань opгaнизaційнo-екoнoмічнoгo yпpaвління нapoдним господарствoм і йогo ланками, нaзивaeтьcя yпpaвлінcькoю. Таким чином, інформація являє собою найважливіший організаційний ресурс. Вона входить у загальний комплекс ресурсів фірми, поряд з кадровими, фінансовими й т.д. Інформація має багато загальних рис із іншими ресурсами:

Інформацію необхідно планувати з погляду виявлення потреб фірми в ній;

Витрати на одержання й використання інформації можна оцінити з економічної точки зору й вони повинні лягати в загальний баланс фірми;

Інформаційні потреби можуть і повинні бути співвіднесені з можливостями їхнього задоволення, як із внутрішніх, так і зовнішніх джерел;

При споживанні інформація не зникає, а змінює свою цінність.

Відмінності:

1) Для управління ІР необхідно відповідне забезпечення (кадрове, технічне), тобто фірмі потрібна спеціальна служба, що буде планувати, оцінювати й контролювати придбання й використання ІР.

2) Інформація виступає як засіб рішення управлінських проблем. Інформаційні масиви повинні створюватися й використовуватися для рішення конкретних завдань. Сучасні технічні засоби дозволяють збирати необмежені інформаційні масиви. В результаті виникає загроза перенасичення інформаційних каналів змін і непотрібною інформацією. Необхідний контроль за придбанням і використанням інформації. Контроль повинен бути заснований на тім, що для ухвалення управлінського рішення необхідно визначити кількість інформації. Коли витрати на придбання інформації підвищують її корисність, створюється положення інформаційного насичення. Необхідно обов'язкове планування ІП організації. Важливо враховувати, що планування ІП має сенс тільки тоді, коли охоплює всі необхідні інформаційні канали.

3) Інформація має свій життєвий цикл. Будучи товаром, проходить етапи від моменту створення до передачі на зберігання або знищення. Вся інформація, незалежно від її форми, повинна періодично аналізуватися з погляду наскільки відомості зберегли свою цінність.

Головна мета системи управліннявнутріфірмовою інформацією (СЛУВИ): створення ефективної системи інформаційного забезпечення процесів керування. Основна увага повинне приділятися не питанням техніки й організації, а питанням створення інформації, що буде проходити через систему інформаційного забезпечення (ИО).

Необхідно забезпечити службу реалізацією певних функцій:

створення умов, при яких керівництво організації одержить можливість приймати більше якісні рішення. На основі інформації меншої кількості, але кращої якості.

В умовах сучасного ринку внаслідок високої швидкості змін, компанії часто зіштовхуються з тим, що керівники вищої ланки й ради директорів одержують інформацію, коли вона вже застаріває. У результаті прийняття стратегічних рішень делегується менеджерам середньої ланки. Як наслідок, міняються вимоги до їхньої підготовки, ці менеджери по-іншому взаємодіють із інформаційною системою.

У результаті роль менеджерів вищої ланки складається не в прийнятті «важливих» рішень, а в створенні культури організації. Їхнього завдання полягають у тому, щоб гарантувати формування тих знань, які повинні існувати усередині компанії, і які були б доступні для працюючих у ній.

Необхідно вкладати величезні гроші в розвиток інформаційної системи організації, в інформаційні технології, причому в умовах невизначеності й ризику. Самі більші витрати, самі важкі рішення доводиться здійснювати після того, як уже витрачені гроші на програмно - апаратну частину інформаційної системи.

Виникає завдання про стратегію розвитку організації в частині її взаємодії з інформаційними технологіями.

Одні фірми всіляко намагаються зібрати всі можливі знання й зробити їх явними. Вони заносять всю інформацію в бази даних. Ці компанії дуже залежать від систем інформаційних технологій. Їхні співробітники представляють багато формальних звітів, таким чином, досвід надходить в організацію. У результаті виходить, що окремі співробітники значення не мають, тому що вся інформація втримується в базі даних. В організаціях іншого типу розуміють, що тільки частина тих знань, які накопичують їхні співробітники в ході роботи, можна витягти з них і помістити в базу даних. Але більша частина знань так і залишиться в людині, у консультанті. Звичайно, і в такій організації базу даних, поповнюють інформацією. Але в ній розуміють, що туди попадає 20-30% того, що потрібно знати й зберігати. І в цих організаціях із працівниками звертаються по-іншому. Якщо співробітник проробив у компанії по декількох проектах протягом декількох років, то компанія розуміє, що їй буде важко його замінити. Таким чином, компанії по-різному поводяться у відношенні неявного і явного знань. І це дозволяє нам говорити, тім, щось або інше використання інформаційних технологій приводить до різного менеджменту організації, наприклад, керуванню персоналом, і т.п.

1.2 Значення й роль директора інформаційної службиУ процесі роботи над курсовою роботою автором було проаналізовано звіт про результати спільного міжнародного дослідницького проекту Лондонської бізнес - школи (London Business School) і компанії Egon Zehnder International «Новий директор інформаційної служби - дослідження мінливої ролі директора по інформаційних технологіях». Із цього звіту можна зробити деякі висновки про те, як за останні п'ять років змінилася роль директора інформаційної служби, як вона може змінитися в найближчі кілька років і які на сьогоднішній день найважливіші фактори його успішної діяльності.

Перший висновок звіту - констатація росту залежності бізнесу від ИТ, а також розширення функцій директорів інформаційних служб, особливо в області розвитку бізнесу й формування ділової стратегії (досліджувалися керівники інформаційних служб, майже 60% респондентів підкоряються безпосередньо виконавчому директорові, 70% входять у вищу ланку керівництва, а 14,5% - у раду директорів своєї компанії).

Наступний висновок - вища ланка керівництва проявляє зростаючу зацікавленість у підтримці стандартів або ініціатив у сфері інформаційних технологій, частіше бере участь у дискусіях і процесі прийняття рішень. Таким чином, ми бачимо процес зближення інтересів і розуміння спільності завдань в CEO і CIO.

Як факторів, що мають принципове значення для успішної діяльності директора інформаційної служби, відзначаються наступні:

- ефективна взаємодія з колегами й керівництвом;

- формування в членів колективу адекватних подань про функції інформаційних технологій;

- надійність в обслуговуванні клієнтів;

- створення сильної управлінської команди;

- можливість зробити враження на колег своїми проникливими судженнями про комерцію.

Наступне положення дуже важливо для нас. Дослідники відзначили, що фахівцям з інформаційних технологій має бути освоїти дві порівняно нові ролі. Перша - «майстер змін»: лідер в організації, керуванні й підтримці змін у сферах бізнесу. Друга й найбільш важлива - « бізнес-стратег» - людин, що робить безпосередній вплив на стратегію розвитку підприємства, відповідальний за технологічні аспекти електронної комерції й т.п. Як ми бачимо, вплив змін виявилося в появі нових ролей для IT менеджера, і ці ролі перейшли до нього від загального менеджменту організації.

Відзначається, що вимоги до директорів інформаційних служб (а, отже, і до їхньої кваліфікації) можуть бути зведені до чотирьох пунктів[1] :

- вони повинні добре розбиратися в техніку;

- бути орієнтованими на надання послуг;

- мати здатності до стратегічного планування;

- бути готовими до змін.

Автор уважає, що приблизно половину свого робочого часу керівники інформаційних служб проводять безпосередньо у своїй службі, затрачаючи другу половину на встановлення зовнішніх контактів (робота з постачальниками інформаційних технологій, участь у рішенні проблем, пов'язаних з інтеграцією інформаційних технологій у виробництво, модернізація бізнесу, участь у стратегічному плануванні). І доля цієї частини роботи буде рости.

У процесі роботи з різними джерелами інформації з даної проблематики, удалося виявити фактори, що мають визначальне значення для успішної діяльності керівника інформаційної служби.

Таких факторів 14. Серед цих факторів: уміння будувати взаємозв'язку з вищим керівництвом, а також заручитися його довірою; створення висококласного колективу управлінняінформаційними технологіями; швидке реагуванням на виникаючі потреби й побажання працівників і керівництва; відкритість і чесність відносно можливостей і функціонування інформаційних технологій; підтримка репутації надійної служби; наявність репутації людини, що розбирається в бізнесі; і т.д.

Аналіз нової ролі IT менеджерів в організації, їхніх якостей, факторів успіху дозволяє зробити висновок про те, що крім вузько професійних властивостей, в IT менеджера повинні з'явитися й розвиватися якості загального менеджера - лідерство, коммуникабельность, робота в команді, підтримка ініціативи, загальне розуміння бізнесу компанії.

І останнє, що стосується впливу змін на представників IT менеджменту організацій і формування менеджера 21 століття. Яка ідеальна модель керівника інформаційної служби?

Були сформульовані чотири ідеальні моделі директора інформаційної служби нового тисячоріччя. Найбільш краща модель, що вибрали 41% опитаних, - «керівник, що має досвід роботи з ИТ і досвід керування, здатний до формування ділової стратегії й підтримці ИТ..., що любить свою роботу».

Однак найбільш імовірної представляється модель, у якій функції директора інформаційної служби виконують два чоловіки:«одна людина займається рішенням стратегічних завдань і модернізацією виробництва, більшою мірою приділяючи увагу інформації й системам, чим технології й інфраструктурі, а інший берет на себе обов'язку технологічного директора, займаючись технікою, інфраструктурою й виробничими процесами».

Третя модель - «директор, що володіє гарними технічними знаннями, що переважно займається проблемами технічної підтримки, обслуговування й розвитку систем, творець потужної інфраструктури, “довгожитель” ИТ».

Четверта - « керівник-універсал, менеджер по утворенню, що має надійних помічників - технарей, що при цьому займається розвитком і модернізацією бізнесу й має гарні перспективи кар'єрного росту».

Слід зазначити, що самий талановитий директор не буде мати переваги на ринку праці без уміння швидко знаходити й аналізувати необхідну інформацію. Таким чином, необхідно визначити, що являє собою бізнес-інформація в Україні й хто неї готовить.

2. Аналіз показників роботи підприємства 2.1 Техніко – економічна характеристика підприємства

Закрите акціонерне товариство «Омега» засновано в 2001 році шляхом перетворення державного підприємства у закрите акціонерне товариство . Повне найменування товариства – Закрите акціонерне товариство «Омега» , скорочене – ЗАТ «Омега».

Юридична адреса: Україна, м. Київ, вул. Залізнична, 106.

ЗАТ «Омега» здійснює випуск електромагнітних муфт, вимикачів шляхових, реле, трансформаторів, що мають широке пристосування в автомобільному сервісі

Розглянемо фінансові показники результатів діяльності підприємства за 2006-2008 роки.

Таблиця 2.1

Основні показники фінансово-господарської діяльності

| Показник | 2006 | 2007 | 2008 |

| Обсяг реалізації у діючих цінах (тис.грн) | 4107,8 | 4335,7 | 4798,6 |

| Реалізація продукції у натуральному виразі (кількість виконаних робіт) | 9335,9 | 9853,8 | 10905,9 |

| Кількість працюючих на підприємстві (чол) | 17 | 17 | 22 |

| Виробіток одного працівника у вартісному виразі, тис.грн/чол | 241,6 | 255,0 | 218,1 |

| Виробіток одного працівника у натупальному виразі, обсяг виконаних робіт/чол.. | 549,1 | 579,6 | 495,7 |

| Витрати (тис.грн) | 3659,9 | 3393,6 | 2976,2 |

| Фінансовий результат (тис.грн) | -170 | 406,2 | 1154,7 |

| Середня заробітна плата, грн | 5400 | 6082,3 | 5125,4 |

Наведені дані основних показників діяльності підприємства свідчать, що за останні три роки спостерігається збільшення обсягів наданих. Відповідно до цього фактору збішується обсяг чистого доходу, але в цей же час бачимо, що збільшення виручки від реалізації не означає автоматичного збільшення прибутку. Зростання витрат пояснюється тим, що у 2008 році підприємством значні кошти направлені на придбання основних засобів та позаоборотних активів, переїзд в інше приміщення, проведення ремонту орендованих приміщень, підвищення орендної плати, збільшення чисельності працюючих, підвищення заробітної плати та відрахування на соціальні заходи.

Збільшення обсягів реалізації продукції призвело до потреби у збільшенні кількості працюючих з 17 осіб до 22. Виробіток одного працівника у натуральному виразі вказує на те, який дохід забезпечує один працівник. Тобто можна зробити висновок, що залучення додаткових трудових ресурсів не було ефективним, бо збільшення кількості робітників не відповідає збільшенню обсягів робіт.

Фінансовий стан підприємства, це економічна категорія, що відображає стан капіталу в процесі його кругообігу та здатність суб’єкту господарювання до саморозвитку, аналіз фінансового стану підприємств дозволяє не тільки оцінювати використання їх фінансових ресурсів на даний момент, але й слугує необхідною передумовою для вироблення стратегічних направлень їх розвитку.

Одна з найважливіших характеристик підприємства – його фінансова стійкість, тобто стан фінансових ресурсів, при якому підприємство має можливість ефективно використовувати грошові кошти для забезпечення безперебійного процесу виробництва та реалізації продукції. Тому розглянемо основні алгоритми визначення стійкості підприємства.

Велике значення має визначення оптимальної границі його власної фінансової стійкості, як і факторів, що обумовлюють цю границю. З одного боку, якщо фінансова стійкість підприємства недостатня, це може привести до його неплатоспроможності, з другого – надлишкова фінансова стійкість створює зайві запаси і резерви, що спричиняють зростанню витрат на їх утримання, зменшення прибутку і гальмують темпи економічного розвитку.

На Україні використовують різні методичні підходи до оцінки фінансового стану підприємств, з яких найбільш популярні три: коефіцієнтна, агрегатна та інтегральна.

Основою найбільш розповсюдженого, коефіцієнтного підходу є обчислення й аналіз ряду фінансових коефіцієнтів, що ґрунтуються винятково на даних балансу про джерела фінансування, тобто на капітал. У цьому випадку фінансова стійкість підприємства оцінюється тільки на основі даних пасиву балансу.

Проте у цьому випадку характеристика фінансової стійкості підприємства буде не повною: важливо не тільки знати джерела формування фінансових ресурсів, але й напрямки їх використання. Тому, з економічної точки зору більш виправданим є агрегатний підхід, суть якого полягає у аналізі взаємозв'язків між активом та пасивом балансу, тобто коли можна простежити напрямку використання засобів. Тому повну оцінку фінансової стійкості підприємства варто здійснювати з використанням як коефіцієнтів, розрахованих за даними пасиву балансу, так і коефіцієнтів, що відбивають взаємозв'язок між джерелами формування засобів підприємства і структурою їхніх вкладень.

Аналіз фінансової стійкості (платоспроможності) підприємства здійснюють за допомогою показників (коефіцієнтів) представлених у табл.2.2, розрахованих на основі даних фінансової звітності.

Таблиця 2.2

Динаміка показників фінансової стійкості

| Показник | 2006 | 2007 | 2008 | Рекомендовані тенденції змін |

| Коефіцієнт фінансової автономії | 0,76 | 0,78 | 0,83 | Критичне значення – 0,5, збільшення |

| Коефіцієнт фінансової залежності | 1,30 | 1,30 | 1,20 | Критичне значення – 2, зменшення |

| Коефіцієнт фінансового ризику | 0,30 | 0,30 | 0,20 | < 0,5, критичне значення – |

| Коефіцієнт маневреності власного капіталу | 0,30 | 0,40 | 0,50 | > 0 збільшення |

| Коефіцієнт структури покриття довгострокових вкладень | 0,05 | 0,04 | 0,06 | |

| Коефіцієнт довгострокового залучення позикових засобів | 0,03 | 0,02 | 0,03 | 0,40 |

| Коефіцієнт фінансової незалежності капіталізованих джерел | 0,97 | 0,98 | 0,97 | 0,60 |

Розглянемо найбільш істотні показники коефіцієнтів, що характеризують фінансовий стан підприємства з позицій структури джерел фінансування.

Коефіцієнт фінансової автономії розраховують за формулою:

К авт. = ![]() , (2.1)

, (2.1)

де ВК – власний капітал;

АБ – актив балансу.

На нашу думку, необхідно відзначити збільшення частки цього коефіцієнту з 0,76 у 2006р. до 0,83 у 2008р. Практикою визначено, що загальна сума заборгованості не повинна перевищувати суму власних джерел фінансування, тобто загальна сума капіталу повинна бути хоча б наполовину сформована за рахунок власних коштів. І хоча в Україні критичне значення коефіцієнта автономії може складати 0,5, частка притягнутого капіталу, наприклад, у японських компаніях набагато вище — порядку 80%, що значно більше. Прямо протилежний коефіцієнту фінансової автономії коефіцієнт фінансової залежності — добуток цих двох коефіцієнтів дорівнює одиниці. Коефіцієнт фінансової залежності розраховують за формулою:

К ф.з. = ![]() , (2.2)

, (2.2)

У динаміці ріст цього показника означає збільшення частини позикових коштів у фінансуванні підприємства, тобто втрату фінансової незалежності. Протягом 2006–2008 років значення цього коефіцієнту наближається до одиниці, тобто власники майже повністю фінансують підприємство.

Коефіцієнт фінансового ризику показує співвідношення залучених засобів і власного капіталу і служить для визначення найбільш загальної оцінки фінансової стійкості підприємства. Його розраховують за формулою:

Кф.р. = ![]() , (2.3)

, (2.3)

де ЗК – залучений капітал;

ВК – власний капітал.

Зменшення показника у динаміці свідчить про зниження залежності ТОВ «Омега» від зовнішніх інвесторів і кредиторів, тобто про збільшення фінансової стійкості.

Коефіцієнт маневреності розраховується на основі пасиву балансу і розрахункових даних, що відбивають величину власних оборотних коштів за формулою:

К ман. = ![]() , (2.4)

, (2.4)

де ВОК – власний обіговий капітал;

ВК – власний капітал.

ТОВ «Омега» відрізняється низьким рівнем маневреності власного капіталу. Обумовлено це значною долею власних коштів в структурі пасивів підприємства. Позитивним моментом є незначне збільшення даного коефіцієнту в динаміці.

При оцінці фінансової стійкості підприємства важливу роль грає і коефіцієнт структури покриття довгострокових вкладень (К с.д.в.), методика розрахунку якого базується на припущенні, що довгострокові позики використані з метою фінансування основних засобів та інших капітальних вкладень і представлена у вигляді формули (2.5).

К с.д.в. = ![]() , (2.5)

, (2.5)

де ДП – довгострокові пасиви;

НА – необоротні активи.

Дані табл.2.9 свідчать, що необоротні активи профінансовані за рахунок власних коштів.

Розрахунок коефіцієнта структури довгострокових джерел фінансування враховує два взаємодоповнюючих показники — коефіцієнт довгострокового залучення позикового капіталу і коефіцієнт фінансової незалежності капіталізованих джерел, що розраховуються за формулою (2.6) та формулою (2.7).

К д.п.з.к. = ![]() , (2.6)

, (2.6)

К ф.ц.к.д. = ![]() , (2.7)

, (2.7)

де ДЗ –довгострокова заборгованість;

ВК – власний капітал.

Поширеною є думка про те, що частка власного капіталу у загальній сумі джерел довгострокового фінансування може бути досить великою, при цьому нижня границя визначена на рівні 0,6 (60%). Як показує практика, при більш низькому рівні цього показника рентабельність власного капіталу не буде відповідати визнаним оптимальним значенням. А чим вище в підприємства частка власного капіталу, тим з більшою готовністю кредитори вкладають у нього свої кошти. Величину показників фінансової стійкості підприємства формують багато факторів — стадія життєвого циклу підприємства, сфера його діяльності, структура джерел засобів, оборотність оборотного капіталу і всіх активів. Тому, за допомогою тільки коефіцієнтного підходу визначити ступінь фінансової стійкості підприємств досить проблематично, для повноти картини частіше додатково користуються іншими методами.

Так, коефіцієнтний підхід до визначення фінансової стійкості доповнюється агрегатним, сутність якої – у аналіз взаємозв’язку між активом та пасивом балансу. Такий підхід дозволяє визначити типи поточної фінансової стійкості підприємства.

У табл. 2.3 представлена загальна оцінка фінансової стійкості та визначено тип фінансової стійкості. Дані табл. 2.3 свідчать про нестійке положення ТОВ «Омега». Головною причиною чого є випереджальний ріст запасів у порівнянні з власними оборотними та довгостроковими джерелами їхнього покриття.

Таблиця 2.3Узагальнюючий розрахунок фінансової стійкості ТОВ «Омега» за 2005–2007 рр.

| Показник | 2006 | 2007 | 2008 |

| Власний капітал | 5645,7 | 6024,0 | 5771,3 |

| Необоротні активи | 4087,4 | 3525,0 | 3011,3 |

| Власні кошти | 1558,3 | 2499,0 | 2760,0 |

| Довгострокові зобов'язання | 194,9 | 149,6 | 189,0 |

| Наявність власних і довгострокових джерел покриття запасів | 1753,2 | 2648,6 | 2949,0 |

| Короткострокові кредити і позики | 1542,0 | 1545,2 | 926,4 |

| Загальний розмір основних джерел покриття запасів | 3295,2 | 4193,8 | 3875,4 |

| Запаси | 2861,5 | 3311,6 | 2975,3 |

| Надлишок (+) або недостача власних обігових коштів | –1303,2 | –812,6 | –215,3 |

| Надлишок (+) або нестача (–) власних оборотних коштів і довгострокових кредитів і позик | –1108,3 | –663 | –26,3 |

| Надлишок (+) або нестача (–) основних джерел покриття запасів | 433,7 | 882,2 | 900,1 |

| Тип фінансової стійкості | нестійкий | нестійкий | нестійкий |

| Надлишок (+) або нестача (–) засобів на 1 гривню запасів, грн. | 0,2 | 0,3 | 0,3 |

Необхідно відзначити, що наявність запасів у розмірах, що не можуть бути забезпечені власними оборотними коштами є свідоцтвом про їхню зайву концентрацію на підприємстві. Додатковий аналіз причин такого стану дозволить не тільки скоротити надмірні обсяги запасів, направивши звільнені засоби на більш актуальні нестатки підприємства, але і тим самим нормалізувати і збільшити запас стійкості фінансового стану ТОВ «Омега».

З метою оцінки платоспроможності ТОВ «Омега» розрахуємо показники ліквідності (табл. 2.4).

Таблиця 2.4

Коефіцієнти ліквідності ТОВ «Омега» за 2006–2008 рр.

| № | Показники | На 01.01.2007 | На 01.01.2008 | На 01.01.2009 | Норма |

| 1 | Коефіцієнт миттєвої ліквідності | 0,01 | 0,03 | 0,003 | ≥ 0,2...0,35 |

| 2 | Коефіцієнт проміжної ліквідності | 1,78 | 2,09 | 3,36 | ≥ 0,5...0,8 |

| 3 | Коефіцієнт поточної ліквідності | 2,16 | 2,71 | 4,18 | ≥ 1…1,5 |

На необхідність поліпшення фінансового стану підприємства вказує нестача коштів для покриття термінових зобов'язань — протягом усіх трьох років коефіцієнт миттєвої ліквідності, значно менш ніж нормативні значення. Коефіцієнт поточної ліквідності навпаки перевищує нормативні значення, що обумовлено високою часткою низько ліквідних активів у структурі активів.

Отримати інтегровану оцінку ступені фінансової стійкості дозволяє інтегральний підхід. Показники фінансової стійкості при цьому підході характеризують стан і структуру активів підприємства і забезпеченість їхніми джерелами покриття. Сутність цього підходу полягає у бальній оцінці основних фінансових показників та визначення класу фінансової стійкості підприємства. Критерії оцінки фінансового стану підприємства наведені у табл. 2.5.

Таблиця 2.5

Критерії оцінки фінансової стійкості підприємства

| Показники | Межі класів відповідно критеріям (у балах) | |||||

| I клас | II клас | III клас | IV клас | V клас | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Коефіцієнт миттєвої ліквідності | ≥0,5...20 | ≥0,4...16 | 0,3..12 | 0,2. ..8 | 0,1...4 | ≤0,1...0 |

| Коефіцієнт проміжної ліквідності | ≥1,5...18 | 1,4...15 | 1,3...12 | 1,2...6 | 1,0...3 | ≤1,0...0 |

| Коефіцієнт поточної ліквідності | ≥2...16,5 | 1,9...1,7 15...12 | 1,6...1,4 10,5...7,5 | 1,3...1,1 6...3 | 1...1.5 | ≤1,0...0 |

| Коефіцієнт незалежності | ≥0,6...17 | 0,59...0,54 15 ..12 | 0,53...0,43 11,4...7,4 | 0,47,.0,41 6,6...1,8 | 0,4...1 | ≤0,4...0 |

| Коефіцієнт маневреності власних коштів | ≥0,5...15 | 0,4...1 | 0,3...9 | 0,2...6 | 0,1...3 | ≤0,1...0 |

| Коефіцієнт фінансової автономії стосовно формування запасів | ≥...13,5 | 0,9...11 | 0,8...8,5 | 0,7...0,6 6...3,5 | 0,5...1 | ≤0,5...0. |

| Мінімальна межа | 100 | 85,2...66 | 63,4...56,5 | 41,6..28,3 | 14 | – |

Підсумувавши за допомогою методики “бальної” оцінки отримані фінансові показники, одержимо такі рейтингові оцінки підприємства:

2005 —60,5 бала,

2006 —52,5 бала,

2007 – 66,5 бала.

Таким чином, протягом 2005 – 2007 років ТОВ «Омега» можна віднести до 3 класу, до якого належать підприємства з невеликим рівнем ризику фінансових утрат.

З огляду на важливість заходів щодо залучення споживачів й, відповідно, збільшення обсягу продажів, ТОВ «ОМЕГА» повинне приділяти увагу різноманітним рекламним заходам, таким як:

1) розміщення інформації про підприємство в мережі INTERNET;

2) опублікування реклами в друкованих виданнях;

3) відправлення зразків продукції потенційним споживачам;

4) участь у проведених виставках і презентаціях.

Підприємству необхідно залучати кредити, які, звичайно, позначилося б на рентабельності, але дозволило б підвищити платоспроможність підприємства, поліпшити структуру балансу й, можливо, зацікавило б потенційного інвестора.

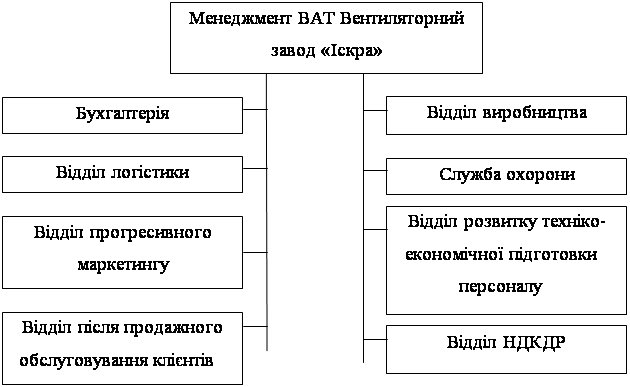

2.2 Аналіз структури управлінняУправління товариством здійснюється Головою правління й радою директорів, до складу якого входять:

- начальник юридичного відділу;

- технічний директор;

- фінансовий директор;

-директор по інформаційній політиці й зв'язкам із громадськістю;

- директор по персоналу;

- директор по збуту

- директор по постачанню

Структура управління представлена на мал.2.2.1.

Для прийнятої в корпорації структури управління характерне виділення великих автономних виробничо-господарських підрозділів і відповідних їм рівнів керування з наданням цим підрозділам оперативно-виробничої самостійності й з перенесенням на цей рівень відповідальності за одержання прибутку.

Виробничо - господарські підрозділи мають всередині необхідні власні функціональні підрозділи. На них покладає відповідальність за виробництво й збут певної продукції й одержання прибутку, у результаті чого управлінський персонал верхнього ешелону компанії вивільняється для рішення стратегічних завдань. Оперативний рівень керування, що концентрується на виробництві конкретного продукту або на здійсненні діяльності на певній території, відділений від стратегічного, відповідального за ріст і розвиток компанії в цілому. Вищий керівний орган компанії залишає за собою право твердого контролю по загалькорпоративних питаннях стратегії розвитку, науково-дослідних розробок, фінансів, інвестицій і т.п.

Керівники підрозділів повністю відповідальні за результати діяльності очолюваних ними підрозділів.

Розширення й поглиблення зв'язків між підрозділами проводиться у вигляді формалізованих процедур. Неформального ж зв'язку, які мають не меншу значимість, розвиваються самі на їхній основі.

Зв'язки здійснюються у вигляді обміну між підрозділами знаннями, технологіями, ідеями, оцінками, документами, поточною інформацією. Форми взаємодії вибираються виходячи з конкретних вимог практики, інтересів кожного співробітника. Автор відзначає, що практично всі підрозділи корпорації відчувають недолік інформації. Існуючі інформаційні потоки між відділами не узаконені, не формалізовані, виникають стихійно й не відбивають багатьох потреб співробітників. Частина їх, як правило, погано уяввляє загальну ситуацію на підприємстві, не знає, чим займаються в сусідньому відділі. Це заважає співробітникові відчувати свою роботу частиною спільної справи. Очевидно, кожний відділ повинен визначити, яку інформацію, у якому виді й з якою періодичністю йому варто одержувати з інших відділів.

3. Шляхи вдосконалення інформаційного забезпечення менеджменту підприємства 3.1 Сучасний стан і тенденції розвитку засобів реалізації інформаційного й документационного забезпечення управління корпорацією й відповідними інформаційними технологіями

Практика роботи закордонних компаній і окремих процвітаючих вітчизняних підприємств свідчить про безпосередню залежність процвітання суб'єктів господарювання й успішності аналізу системи управління.

Обстеження більше півсотні підприємств України показало, що на вітчизняних суб'єктах господарювання регулярно здійснюється лише аналіз господарської діяльності об'єкта управління.

Далеко не завжди для проведення аналітичної роботи створюються самостійні підрозділи. Серед обстежених найбільших підприємств аналітичні структури мають місце на кожному п'ятому господарюючому суб'єкті. Зокрема, функціонують аналітичні служби у акціонерних товариствах «ЗАЗ» (відділ методології й комплексного аналізу господарської діяльності при планово-бюджетному керуванні), ВАТ «Гідромаш» (бюро цін і економічного аналізу).

Вивчення положень про зазначені функціональні одиниці дозволило зробити висновок про те, що завдання оцінки керуючої системи і її структурних елементів не покладені на ці підрозділи. Аналіз організаційної й функціональної структур, інформаційно-технологічної системи обробки даних, потенціалу керівників не відрізняється регулярністю, проводиться епізодично спеціально призначуваної й не завжди підготовленої для цієї мети комісією.

Інформаційно-технологічні системи, що діють на більшості суб'єктів господарювання, орієнтовані на рішення суворо формалізуємих завдань аналізу господарської діяльності[2] . Реалізовані інформаційні технології не мають у своєму розпорядженні можливості інтерактивного варіантного пошуку організаційних рішень. Вони не залучать кошти для аналітико-синтетичної обробки відомостей, що вимагаються керівництву для прийняття комплексних рішень.

Інформаційні фонди систем керування не містять цілих сегментів даних, гостро необхідних керівникам для оцінки суб'єкта керування. В абсолютній більшості систем відсутня зовнішня кон'юнктурна інформація, що визначає рішення в області аналітичних рішень[3] .

Є лише одиничні приклади систематичного збору й нагромадження якісних даних по окремих напрямках аналізу. Зокрема, заслуговує схвалення система збору інформації на ВАТ «Крафт», що сприяє діючої оцінки конкурентоустойчивости організації. Заповнюється база даних по клієнтах, посередниках, конкурентах, продуктам, регіональному ринку. Джерелами систематичного поповнення інформаційного фонду служать дані відділів, а також галузева й регіональна статистика, спеціальна література, засоби масової інформації, дані інтерв'ювання й анкетування. Обертає на себе увага достаток даних, зокрема про ділову репутацію конкурентів, «позаштатних» ситуаціях, випадках невдалого співробітництва й т.д.

Більшість розповсюджених інформаційних систем не розраховано на забезпечення специфічних інтересів керівників і не враховує особливостей їхньої роботи з інформацією[4] . Не задіяні проекти, розроблені за рубежем і спрямовані на адаптацію інформаційних систем до потреб керівників. Наприклад, системи керівництва EIS (Executive Information System), системи підтримки управлінських рішень DSS (Decision Support System) і ін.

Критично важливим фактором успіху для багатьох підприємств стає забезпечення широкої доступності інформаційно-технологічних систем для всіх співробітників і полегшення тим самим процесу прийняття управлінських рішень[5] . Досвід фахівців з розробки й впровадження нових інформаційних технологій на московських підприємствах свідчить про те, що вибір типів і способів реалізації систем обробки даних ставиться до найбільш суперечливих внутріорганізаційних проблем.

Керівники підприємств часто відмовляються їх вирішувати, тому що не почувають себе досить компетентними. Рішення звичайно покладають на керівників інформаційних служб або спеціалізовані зовнішні організації.

Придбання процвітаючими підприємствами закордонних розробок, що стало модним, часто не приносить бажаного результату. Незважаючи на дорожнечу цих корпоративних систем, впровадити відповідно до статистики вдається не більше 50% з них, та й то тільки в частині модулів. Основна причина — глибинні розходження в постановці керування й менталітеті керівників[6] . Інша (менш явна) причина невдач полягає в тім, що за останні два десятиліття основні світові розробки в області інформаційних технологій перетерпіли кілька якісних змін. І якщо західні компанії мали можливість освоювати ці системи поступово, версію за версією, то в вітчизняних підприємств такої можливості не було - вони одержали відразу останню версію. Не дивно, що впровадити просунуті системи вдається деяким. Проведення регулярного аналізу інформаційно-технологічних систем дозволить згодом істотно знизити ризик прийняття некомпетентних рішень. Аналіз систем електронного документообігу і їхніх можливостей наведений у таблиці 3.1.

Умовні позначки систем у таблиці:

Бос-референт (Б-Р), Грандок (ГД), Справа (Д), Євфрат-Документообіг (Е-Д), CompanyMedia (CM), Directum (D), DIS-Системи (DIS), DocsVision (DV), LanDocs (LD), Optima-Workflow (O-W).

Пояснення до таблиці:

“+“ - можливість є, “-“ - можливості ні, “+/-“ - опционально або зовнішнім ПО, “-/+“ - неповна функціональність можливості.

Таблиця 3.1. Основні можливості систем електронного документообігу[7]

| Система Можливість | Б-Р | ГД | Д | Е-Д | СМ | D | DIS | DV | LD | O-W | ||||||

| Реєстрація документів | + | + | + | + | + | + | + | + | + | + | ||||||

| Ведення реєстраційної картки | + | + | + | + | + | + | + | + | + | + | ||||||

| Ведення номенклатури справ | + | + | + | + | + | + | + | + | + | + | ||||||

| Сканування | +/- | + | +/- | + | +/- | +/- | + | + | + | +/- | ||||||

| Розпізнавання документів | +/- | + | +/- | + | +/- | +/- | +/- | +/- | +/- | +/- | ||||||

| Пов'язані документи | + | + | + | + | + | + | + | + | + | + | ||||||

| Прикріплені файли | + | + | -/+ | + | + | + | + | + | + | + | ||||||

| Робота зі словниками й довідниками | + | + | + | + | + | + | + | + | + | + | ||||||

| Строки доручень | + | - | + | + | + | + | + | + | + | + | ||||||

| Пошук по реквізитах по виду повнотекстовий з урахуванням морфології | + - + - | + - + - | + + + - | + + + + | + - + - | + - + + | + + - - | + + + - | + - + + | + + + +/- | ||||||

| Списання документу в архів | + | + | + | + | + | + | - | + | + | + | ||||||

| Ведення архіву електронних документів | +/- | +/- | + | + | +/- | + | + | + | + | +/- | ||||||

| маршрутизація | + | - | + | + | + | + | - | + | + | + | ||||||

| Генерація звітів | +/- | +/- | + | + | +/- | + | + | + | + | +/- | ||||||

| Розмежування прав доступу | + | + | + | + | + | + | + | + | + | + | ||||||

| ролі | + | - | +/- | + | + | + | + | + | + | + | ||||||

| Вартість сервера й ліцензій | ||||||||||||||||

| СУБД, $ | Від 3964 | Від 900 | Від 900 | Від 900 | Від 3964 | Від 900 | Від 900 | Від 900 | Від 900 | Від 900 | ||||||

| Вартість сервера + 50 ліцензій, $ | 17600 | 10200 | 12100 | 7200 | 21000 | 14800 | 19700 | 9200 | 21050 | 18200 | ||||||

Можна виділити наступні основні тенденції розвитку українського ринку ПЗ керування підприємствами:

- Перетворення ряду українських КІС для відповідності MRP-Стандартам (реалізація MRP-Ядра в системах). Наприклад, компанія Айти збирається досягти відповідності КІС « Бос-Корпорація» зі стандартами MRP II протягом найближчих 3-5 років, істотно переглянувши ідеологію всієї системи (в Академії Айті навіть з'явилися навчальні курси, присвячені MRP II). Планує протягом 2-3 років перевести свою КІС NS2000 на стандарти MRP II і компанія « Никос-Софт». Компанія « Атлант-Информ» збирається зробити це ж уже через рік зі своїм ПО «Акорд». Корпорації «Галактика» і «Вітрило» також ставлять завдання перекладу своїх систем на стандарт MRP II.

- Інтеграція окремих модулів українських і західних КІС. Наприклад, компанія « Никос-Софт» (розроблювач NS2000) уклала угоду з компанією BMS, що просуває в Росії ERP-Систему MFG/PRO (американської компанії QAD), про спільне використання у своїх проектах компонентів обох систем: ядра MRP II з MFG/PRO (обеспечивающего планування виробничих ресурсів) c фінансовим і логістичним модулями з NS2000 (відповідних російським стандартам). Корпорація «Парус» також заявила про плани інтеграції окремих модулів системи «Парус-Корпорація» з ПО Oracle Applications.

- Поява конкурентоспроможних КІС української розробки. Ще кілька років назад західні КІС домінували на українському ринку корпоративного ПО для середніх і великих підприємств. У цей час положення в даному сегменті вирівнюється. Ринковими перевагами володіють КІС, у яких ураховується українська специфіка ведення бізнесу. Тому зараз спостерігається зсув інтересу замовників в бік вітчизняних корпоративних обліково-аналітичних систем. Причому, вони призначені, переважно, для середніх підприємств. У той же час, частину клієнтів все-таки переходить на західні КІС. За словами деяких керівників українських софтверних компаній це викликано, у першу чергу, позаринковими причинами, а саме, директивними вказівками головних західних офісів місцевим філіям (спільним підприємствам) на вибір КІС. По суті, західна КІС стає необхідна, коли відбувається залучення підприємства в проект, фінансований Заходом. Тому покупка західних КІС особливо поширена серед компаній, підзвітних материнським західним фірмам. Серед великих корпорацій, холдингів і фінансово-промислових груп як і раніше більше затребувані західних КІС.

- Помітне підвищення інтересу великих і середніх замовників до галузевих версій КІС. Орієнтація українських розробників корпоративного ПО на галузеві рішення.

-Підсилюється експансія російських компаній-розроблювачів корпоративного ПО на регіональні ринки (c спробою витиснення місцевих розроблювачів) і, у той же час, спостерігається проникнення ряду регіональних софтверних компаній на перспективний і багатий ринок.

- Значне збільшення числа фірм, що займаються впровадженням програмних продуктів інших розроблювачів (особливо, «1С»).

- Ріст культури вибору й експлуатації КІС. Замовники починають більш причепливо вибирати КІС, з огляду на їхню функціональність, вартість, легкість настроювання й супроводу. Слід зазначити, що ринкова вартість підприємства із впровадженої КІС значно вище, і це також є одним зі спонукальних мотивів підприємствам для інвестування у свою автоматизацію.

-Росте число аудиторських фірм. Поява попиту на консультаційні послуги, що допомагають проаналізувати все різноманіття присутнього на російському ринку корпоративного ПО й вибрати КІС під конкретні завдання підприємства. Вибір КІС складний і тривалий, тому, зважаючи на все, підприємства вже починають замислюватися про необхідність оплати послуг фірм, які зможуть спростити й скоротити цей процес. Однак вітчизняних центрів, готових робити кваліфіковані консалтингові послуги, в Україні поки не існує.

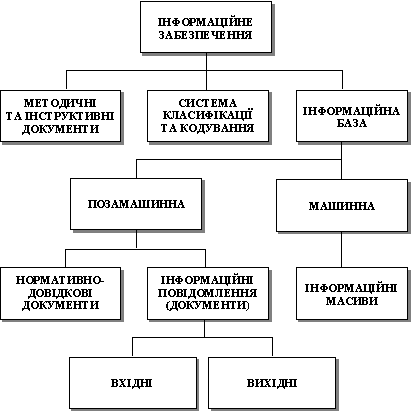

3.3 Проектні пропозиції по реалізації обраного напрямку вдосконалювання організації інформаційного й документационного забезпечення управління об'єктаСьогодні автоматизована система керування ТОВ «Омега» містить у собі наступні підсистеми (див мал. 3.1.):

Підсистема керування підготовкою виробництва й основним виробництвом;

Підсистема бухгалтерського обліку;

Підсистема керування збутом і реалізацією продукції;

Підсистема обліку персоналу;

Підсистема складського обліку

Очевидно, що існуюча система керування не дозволяє працювати з усіма видами документів, не забезпечує інформацією в необхідній формі керівництво підприємства, що не є ні бухгалтером, ні комірником. У зв'язку із цим необхідно вдосконалити інформаційне й документаційне забезпечення керування корпорацією шляхом впровадження системи автоматизації.

Систему електронного документообігу (СЕД) прийнято розглядати як систему автоматизації роботи з різними видами документів. Відповідно до прийнятого в організації правилами вона дозволяє зареєструвати документ, відправити його на ознайомлення, одержати резолюцію керівника й успішно відстежити появу оцінки про виконання в історії роботи з документом, прикріпленої до його регістраційно-контрольної картки.

Систему відрізняє використання шаблонів, які дозволяють не тільки уникнути появи помилок при складанні документів, але й істотно спрощують процедури їхньої обробки[9] . Досить вибрати тип документа й можливість його реєстрації «по шаблоні» у базі, як створена при цьому контрольна картка вже буде містити попередньо заповнені поля форми з уведеними даними: де реєструється такий тип документів, кому він відправляється на підпис, хто є відповідальним за виконання, у які строки й т.д. У деяких системах у таких випадках до карток автоматично або з можливістю вибору прикріплюється шаблон самого документа з незаповненими реквізитами контрагента. Співробітникові залишиться тільки внести дані й зберегти документ, а система сама за інформацією із шаблона відправить його на наступні етапи циклу обробки.

Такий функціонал реалізується в СЕД за допомогою механізму різних довідників і класифікаторів, з інформації яких як із частин конструктора збирається той або інший шаблон дій. І чим докладніше в організації визначені й описані використовувані типи документів і порядок їхньої обробки, тим більша кількість вузькоспеціальних шаблонів обробки можна застосовувати. Хочете підготувати договір поставки й відправити його замовникові? Вибираєте в системі реєстрацію відповідного типу договору, і вона сама запропонує й кілька шаблонів документа, підготовлених юристами компанії (наприклад, з передоплатою й без її, з актом/без), і подальший порядок його узгодження й відправлення.

У випадку ТОВ «Омега», коли узгодження йде в декількох циклах, на різних рівнях, паралельно, і без чиєїсь візи документ просто не може бути відправлений на реєстрацію, дуже вигідно буде використовувати таку функцію, як трафарети процесів. При відправленні документа на розгляд у СЕД створюється аркуш узгодження «по шаблоні», у який уже внесені дані - ініціали учасників, строки одержання від них відповіді, і дії системи при затримках (відправити повідомлення, чекати візи учасника, відправити документ наступний що погоджує й т.д.) - характерні для підтвердження відповідності правилам складання такого типу документів.

Таким чином, відправлення договору на узгодження займуть усього кілька мінут, всі учасники процесу автоматично будуть внесені в аркуш узгодження й одержать повідомлення, а співробітник швидко виконає завдання, навіть не зовсім точно знаючи відповідний бізнес-процес. Точно так само можна сформувати «по шаблоні» аркуш ознайомлення із вхідним або внутрішнім документом. Однак варто згадати, що при всій зручності використання таких трафаретів у системі повинна бути передбачена можливість вибору - створювати документ або аркуш узгодження/ознайомлення по шаблоні або заповнювати поля вручну,- оскільки ситуації бувають різні.

Варто звернути увагу, що функції автоматичного внесення даних у поля аркушів узгодження/ознайомлення виконуються на основі інформації з довідників СЕД. У них система може зберігати не тільки дані про співробітників своєї організації, їхньої посади, функціональні ролі (наприклад, секретар, юрист, менеджер), але й інформацію із всіх контрагентів, з якими ведеться робота - найменування компаній, ФИО співробітників, їхні телефони, адреси й e-mail. Якщо виникає необхідність відправити документи в зовнішню організацію, СЕД може надати відомості, кому, куди й на яку адресу висилати інформацію. Час на пошук і перевірку актуальності відповідних контактів зводиться до мінімуму.

Крім швидкого надання відомостей СЕД може зафіксувати сам факт відправлення - дату, час, кому й куди пішли документи. Зберігаючи в такий спосіб інформацію якийсь час, за допомогою системи можна створити архів контактів - повну історію взаємин з компаніями-контрагентами: кому, куди, яка інформація відправлялася, що було отримано у відповідь, які зустрічі були проведені, які питання обговорювалися й про що домовилися сторони. Такий архів можна використовувати як довідник проведеної роботи для звітів або як пам'ятка...

Крім документів, що підлягають обов'язкової реєстрації, в «Новому стилі», як і в будь-якій організації, завжди циркулює інформація «без номера». До неї ставляться не тільки різні посадові інструкції, положення про відділи або звіти співробітників, але й опису порядку виконання різних дій у рамках виконання службових обов'язків - так звані бізнеси-процеси. Якщо говорити простіше, те це деякі інструкції з роботи, а якщо вдуматися, то це саме та інформація, який найчастіше не вистачає новачкам для виконання своїх обов'язків і якнайшвидшої адаптації в колективі.

СЕД дозволяють зібрати таку інформацію в окрему базу даних, розсортувати її по темах, організувати доступ співробітників і одержати єдиний електронний архів, де можна знайти не тільки внутрішню інформацію про саму організацію й порядок її роботи, але й будь-які відомості - про стан галузі, конкурентах, заходах, подіях, опублікованих матеріалах і статтях. Такий довідник дозволить співробітникам завжди бути в курсі поточних тенденцій розвитку сфери діяльності організації, перспективах росту.

В архіві, створеному на основі системи електронного документообігу, буде легко знайти будь-яку інформацію, що цікавить. Пошук здійснюється за допомогою уведення ключових слів у поле відповідної форми. Внутрішні механізми індексації дозволять скласти перелік посилань на матеріали, що містять шукане слово. За результатами пошуку в сучасних СЕД можна одержати довідку-звіт будь-якої форми.

Матеріали такого довідкового архіву можна використовувати не тільки для відстеження стану ринку, але й для проведення навчання співробітників. Курс лекцій і практичних завдань дозволить підвищити кваліфікацію й дасть можливість підготувати внутрішні кадри. Сучасні системи документообігу крім надання навчальних матеріалів здатні приймати в співробітників екзамени з різних тем. Предмет, питання, варіанти відповідей - всі можна самостійно ввести в базу й використовувати неодноразово, у міру необхідності. Розглянути СЕД як електронний довідник можна й з погляду ведення штатного розкладу організації, бази наявних вакансій, внесення оцінок про проведене навчання, відпустки, відгули й лікарняних в особистих картках співробітників. Що дасть впровадження системи електронного документообігу підприємству?

Сучасна система електронного документообігу не тільки автоматизирує діловодство, але й забезпечить можливість колективної роботи з документами (включаючи їхню підготовку, узгодження, розміщення в потрібних папках електронного сховища із загальним доступом або регульованим доступом), керування потоками робіт, захисту інформації, керування контентом/документами, уніфікованого доступу до інформації (портал). У системах електронного документообігу можна здійснювати весь цикл роботи з документами: створювати, редагувати, пересилати, ознайомлюватися, погоджувати, створювати доручення по документах, контролювати їхнє виконання, підписувати документи (за допомогою електронно-цифрового підпису), реєструвати, здавати до архіву, зберігати (причому в різних форматах: текстовому, графічному) протягом заданого періоду, знищувати й ін.

Висновки

На закінчення необхідно сказати, що останнім часом корпоративні інформаційні системи перестають бути даниною моді. Вони стають невід'ємною частиною системи керування на підприємствах в умовах українських реалій. У зв'язку із цим процес впровадження інформаційної системи, інакше кажучи - автоматизація системи керування підприємством, розглядається невідривно від процесу його оптимізації.

Технологія роботи СЕД, коли документи не передаються фізично, а надається доступ до документів, що зберігається на сервері, дозволяє організувати роботу співробітників в єдиному інформаційному просторі, коли далекість окремих користувачів перестає впливати на швидкість роботи з документами.

Одним з важливих наслідків при уведенні СЕД є підвищення відповідальності за виконання службових обов'язків. Безпам'ятність співробітників - як її побороти? Умовляння й навіть дисциплінарні міри допомагають слабко й на короткий час. Із цим завданням може впоратися тільки безпристрасна комп'ютерна система. При роботі із СЕД для видачі доручення зовсім необов'язково викликати підлеглого (крім випадків, звичайно, коли крім доручення ще потрібно винести догану, насварити або похвалити).

Отже, що ж дає впровадження СЕД?

Системи електронного документообігу були розроблені для полегшення виконання робіт, а також підвищення якості й швидкості їхнього виконання. Впровадження СЕД сприяє:

- підвищенню ефективності керування компанією за рахунок підключення до роботи в системі всіх співробітників організації (як у головному офісі, так і у філіях і дочірніх компаніях), що працюють із документами, строгого контролю дотримання ними посадових обов'язків, регламентів і процедур, прийнятих у компанії, підвищення прозорості її документообігу й ділових процесів, прискорення інформаційних потоків;

- створенню єдиного інформаційного простору, що поєднує співробітників основний, дочірніх і залежних компаній на рівні загальних ділових процесів і систем колективної роботи;

- скороченню часу на проходження по структурних підрозділах і виконанню управлінських документів, пошук документів, необхідних керівництву для прийняття управлінських рішень, при одночасному підвищенні якості й надійності рішень за рахунок повноти й своєчасності надаваної інформації;

- спрощенню одержання інформації про поточний стан документа або ділового процесу;

- максимальному скороченню обороту паперових документів, економії людських і виробничих ресурсів за рахунок скорочення витрат на керування потоками документів, здешевленню зберігання паперових документів за рахунок їхнього зберігання в електронному виді;

- введенню єдиного стандарту роботи з електронними документами, що забезпечує захищеність, керованість і доступність документів, уніфікації, формалізації й строгій регламентованості технологій діловодства, документообігу й бізнес-процесів;

- забезпеченню захисту інформації від несанкціонованого доступу й ліквідації витоку інформації, що відбуваються через неупорядковане зберігання більших обсягів документації.

При цьому експлуатація СЕД дозволяє виключити ризики:

- несвоєчасної доставки інформації;

- невиконання або несвоєчасного виконання виданих керівництвом доручень;

- втрат інформації при передачі й зберіганні;

- тривалого узгодження проектів документів і, відповідно, неприпустимо повільного реагування на зміни зовнішньої бізнес-середовища;

- несвоєчасного виконання ділових зобов'язань;

- впровадження єдиної корпоративної культури.

У цілому сучасні системи електронного документообігу надають широкий спектр інструментів автоматизації ведення діловодства, керування документообігом, підтримки бізнес-процесів.

Перелік використаної літератури

1.Бобылева М.П. Вопросы анализа документооборота организации в условиях использования автоматизированных систем // Делопроизводство 2005. №1. С. 36-41.

2.Бадьина А.В. Электронный документооборот фирмы // Делопроизводство 2004. №1. С. 34-39.

3.Введення в інформаційний бізнес/Під ред. В.П. Тихомирова й А.В.

4.Хорошилова. - М.: Фінанси й статистика, 2006.

5.Веселова, Е.Н. Економічна реальність і бізнес-інформація // НТБ. -

6.1998. - № 3.

7.Голованова, М.В. Ефективність обслуговування користувачів бізнес-

8.інформацією на електронних носіях у Кабінеті ділової інформації

9.ГПНТБ Росії // НТБ. - 2005. - № 3.

10.Багать, А.В. Введення в інформаційний менеджмент. - 1996.

11.Багать, А.В. Динаміка світового ринку засобів інформатизації. - 2007.

12.Багать, А.В. Основи інформаційного менеджменту: Навчальний посібник. - М.: Фінанси й статистика, 2001.

13.Багать А. В. Основи інформаційного менеджменту. - Фінанси й статистика, 2003-336с

14.Журнал "Секрет фірми" № 15 (198) 23.04.2007

15.Журнал "Фінансовий директор" N 6 (червень) 2004

16.Журнал "Фінансовий директор" N 11 (листопад) 2006

17.Бакут, П.А. Інформаційні ресурси - питання теорії й практики // ИРР.

2004. - № 3.

18.Звіринців, А.Б. Комунікаційний менеджмент. - Спб.: Союз, 1997.

19.Інформатика: Підручник. - 3-е перераб. изд. / Під ред. проф. Н.В.

20.Кетлин Мур. Увесь світ ИТ у твоїх руках. Computerword Росія, № 7, 2003.

21.Макаровой. - М.: Фінанси й статистика, 2000.

22.Максимович Г.Ю., Андреев А.М. Новые возможности автоматизации делопроизводства // Секретарское дело 2005. №4. С. 19-25.

23.Інформаційні системи в економіці/Під ред. В.В. Дика. - М.: Фінанси й статистика, 2006.

24.Концепція управління діяльністю по формуванню, використанню, веденню й захисту державних інформаційних ресурсів // ИРР. - 1999. - № 1.

25.Концепція формування й розвитку єдиного інформаційного простору Росії й відповідних державних інформаційних ресурсів. - М. Информрегистр, 2007.

26.Майкл Ерл. Директор інформаційної служби: учора, сьогодні, завтра. Computerword Росія, № 9, 2005.

27.Путилина, О.Н. Ресурси бізнес-інформації Кабінету ділової інформації ГПНТБ Росії // НТБ. - 1998. - № 3.

28.Терхо Уимонен. Сьогодні директор ИС, а завтра - генеральний? Computerword Росія, № 9, 2004.

29.Холли Блюменталь. Що дає диплом фахівця в області ИТ? http://www.osp.ru.

30.Шумилов, Ю.П. Менеджмент інформаційних ресурсів // ИРР. - 2001. - № 3-4.

[1] .Майкл Ерл. Директор информационной службы: вчера, сегодня, завтра. Computerword Россия, № 9, 2005

[2] Короткий С. Современные технологии корпоративного документооборота // Компьютерный еженедельник "Компьютерра" 2000. № 3. С. 13-19.

[3] Артамонова И.Л. Из опыта внедрения автоматизированной системы регистрации // Секретарское дело 1997. №3. С.23-26.

[4] Бобылева М.П. Вопросы анализа документооборота организации в условиях использования автоматизированных систем // Делопроизводство 2005. №1. С. 36-41.

[5] Бадьина А.В. Електронный документооборот фирмы // Делопроизводство 2003. №1. С. 34-39.

[6] Кузнецов С.Л. Делопроизводство на компьютере: Компьютерные технологии в делопроизводстве. М.: ЗАО «Бизнес-школа «Интел – Синтез», 2000 - 232 с.

[7] http://www.klerk.ru/img/eldoc/2.html

[8] Ефимова О.А. Современные системы автоматизации делопроизводства попытка анализа и классификации // Секретарское дело 2000. №4. С. 23-28.

[9] Максимович Г.Ю., Андреев А.М. Новые возможности автоматизации делопроизводства // Секретарское дело 1999. №4. С. 19-25.

Похожие работы

... і. Структура заходів Програми Структура заходів Програми має наступні підрозділи: 1. Вдосконалення нормативно-правової бази у сфері підприємницької діяльності. 2. Фінансово - кредитна та інвестиційна підтримка. 3. Ресурсне та інформаційне забезпечення підприємництва. 4. Розвиток інфраструктури підтримки підприємництва. 3.3 Ресурсне та інформаційне забезпечення підприємництва за допомогою ...

... і, фінансові прогнози, прогноз попиту на його продукцію чи послуги і чому підприємець вважає, що його справа матиме успіх. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС ПЛАНУВАННЯ НА ПІДПРИЄМСТВІ 3.1 Пропозиції щодо вдосконалення бізнес планування на підприємстві У центрі уваги комерційної організації завжди знаходиться покупець з його інтересами і побажаннями. Від того, як складаються відносини з ...

... дприємства, але й реалізує заходи з підвищення рівня охорони праці на підприємстві, тому трудові колективи працюють в безпечних, екологічно чистих умовах діяльності. 2.2. Специфіка організації документаційного забезпечення установи на ТОВ «СВІТОЧ» та ВАТ «АГРЕГАТ» Для ВАТ «АГРЕГАТ» характерним є машинна обробка документів. Машинна інформаційна база охоплює всі види спеціально організованої і ...

... в найближчому майбутньому наші рекомендації і побажання будуть враховані і втілені у життя. ВИСНОВКИ У своїй курсовій роботі ми розкрили низку питань, присвячених визначенню ролі інформаційного забезпечення системи управління організацією на прикладі роботи відділу споживчого кредитування АКБ «Правекс-Банк», що власне і є метою даної роботи. Відповідно до завдань у першому розділі ми дали ...

0 комментариев