МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ПРИДНЕПРОВСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ

СТРОИТЕЛЬСТВА ТА АРХИТЕКТУРЫ

Кафедра „Международная экономика”

КОНТРОЛЬНАЯ РАБОТА

ПО ДИСЦИПЛИНЕ «ЭКОНОМЕТРИЯ»

ТЕМА:

«ПРОГНОЗИРОВАНИЕ ЗНАЧЕНИЯ ЭКОНОМИЧЕСКОГО ПОКАЗАТЕЛЯ»

Выполнила: студентка гр.3-8/2Ткаченко Н.В.

Проверила: Варламова О.А.

Днепропетровск

2009 год

ТЕМА: «ПРОГНОЗИРОВАНИЕ ЗНАЧЕНИЯ ЭКОНОМИЧЕСКОГО ПОКАЗАТЕЛЯ»

ЦЕЛЬ: Выработка экономических ориентиров для обоснования решений планирования и управления, расчет количественных значений экономических показателей.

ИСХОДНЫЕ ДАННЫЕ:

Значения (наблюдения) экономического показателя, связанные последовательным изменением фактора времени (это дает основание считать нами данные динамическим рядом (за периодТ=1 до Т=N). Варианты выбираются из таблицы 1 в соответствии с указанным номером колонки.

ЗАДАНИЕ:

По условию значения экономического показателя связаны со временем и могут быть выражены в виде временного ряда

Y(t)=T(t)+E(t), где

Y(t) – значение показателя (фактическое)

T(t) – временной тренд (рассчитанные по линейной или нелинейной модели значения уровней временного ряда)

E(t) – случайная величина (ошибка), на которую рассчитанные значения не совпадают с фактическими:

E(t)=Y(t)-T(t)

НАЙТИ:

1. Направление тренда динамического ряда.

2. Базовое значение прогноза в точке N.

3. Интервалы значения прогноза с вероятностью 68%, 95%, 99%.

4. Определить какой ряд показатель или тренд является более независимым от фактора времени, т.е. более эластичным (по рассчитанным коэффициентам эластичности)

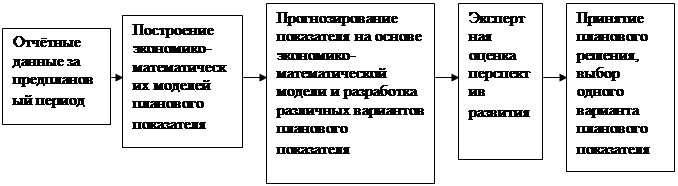

ПОСЛЕДОВАТЕЛЬНОСТЬ РАБОТЫ:

1. Построить электронную таблицу в среде EXCEL вида:

ПРОГНОЗ ЦЕН АУКЦИОНАа). Исходные данные t и Y поместить в колонках А и В, в колонке С получить значение тренда Т.

б). Рассчитать уровни линейного тренда динамического ряда методом линейной скользящей средней:

T(4)=(Y(2)+Y(3)+Y(4))/3

T(N)=(Y(N-22)+Y(N-1)+Y(N))/3

2. Занести просчитанные значения Т в колонку С.

3. Для визуального определения направления тренда построить ряды значений Y(t) и T(t) на одном графике и определить визуально тренд, который повышается, понижается, горизонтальный.

4. По линии тренда найти базовое значение прогноза или точечное T(N) в точке T=N.

5. Учитывая направление тренда определить прогноз как «более T(N)», в случае если тренд повышающий; или «менее T(N)», в случае если тренд понижающий; или «около T(N)», если тренд горизонтальный.

6. Рассчитать интервал для значения прогноза в т. t=N+1 с помощью отклонения ±ΔТ

Тmin = T(N) – ΔТ

Tmax = T(N) + ΔТ

7. Для оценки числового значения интервала с вероятностью 68% принимается, что

ΔТ = So – среднеквадратичное отклонение.

So = Σ (T(t)-Y(t))2/(N-1)

Интервал прогноза с вероятностью 95% определяется: ΔТ = 2So

Интервал прогноза с вероятностью 99% определяется: ΔТ = 2,58 So

8. Определение коэффициента эластичности для значения прогноза

Kn=(ΔТn / Тn) / (Δtn / tn), где

ΔТn = Тn – Тn-1

Δtn = tn – tn-1=1

KN=ΔТN (tN / ТN)

Коэффициент эластичности показывает, как изменяется показатель при изменении фактора в процентах.

Коэффициент эластичности – сравнительная величина. Обычно сравниваются коэффициент эластичности в начале и в конце ряда, т.е. при изменении факторов от 1 до N. Для такого сравнения вычислить коэффициент эластичности Ку(1), Ку(N), Кт(1), Кт(N).

Чем больше эластичность, тем меньше зависит от фактора времени.

9. Сделать выводы по каждому пункту задания.

Примечание: для выполнения контрольной работы необходимо проделать часть1 и 2 (см.ниже) по данным своего варианта и описать проделанное по пунктам 1 – 9. После титульного листа контрольной работы приложить первую страницу с заданием.

ЧАСТЬ 1.

Прогнозирование цены облигации

ПОРЯДОК РАБОТЫ:

1.Имеющиеся данные о ценах по своему варианту (№ 18),размещаю в виде таблицы таким образом:

в колонке «АУКЦИОН» порядковый № аукциона;

в колонке «ЦЕНА» значение цены по своему варианту;

в колонке «ТРЕНД» предоставляю значение тренда.

2.Значение тренда рассчитываю по формуле скользящей средней (ЦЕНА1+ЦЕНА2+ЦЕНА3)/3=ЗНАЧЕНИЕ ТРЕНДА по 3-му аукциону.

3.Аналогично рассчитываю значение тренда по остальным аукционам.

4.Проверяю правильность расчётов.

5.Последнее значение тренда является базовым, т.е.Yт=76,16.

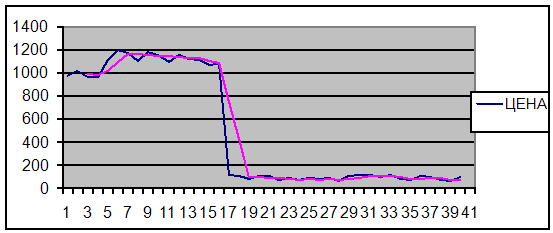

6.Строю диаграмму типа “график” и определяю направление изменения динамики цены облигации (результат привожу на странице) и вывод.

ВЫВОД: так как тренд имеет понижающий характер, то цена облигации на следующем аукционе будет ниже последнего значения цены.

| АУКЦИОН | ЦЕНА | ТРЕНД |

| 1 | 975.51 | |

| 2 | 1019.8 | |

| 3 | 970.9 | 988.7366667 |

| 4 | 969.45 | 986.7166667 |

| 5 | 1119.89 | 1020.08 |

| 6 | 1203.9 | 1097.746667 |

| 7 | 1173.57 | 1165.786667 |

| 8 | 1108.08 | 1161.85 |

| 9 | 1186.75 | 1156.133333 |

| 10 | 1162.08 | 1152.303333 |

| 11 | 1098.21 | 1149.013333 |

| 12 | 1161.13 | 1140.473333 |

| 13 | 1124.8 | 1128.046667 |

| 14 | 1115.9 | 1133.943333 |

| 15 | 1072.64 | 1104.446667 |

| 16 | 1079.01 | 1089.183333 |

| 17 | 109.5 | 753.7166667 |

| 18 | 105.33 | 431.28 |

| 19 | 74.78 | 96.53666667 |

| 20 | 105.84 | 95.31666667 |

| 21 | 103.62 | 94.74666667 |

| 22 | 68.94 | 92.8 |

| 23 | 86.06 | 86.20666667 |

| 24 | 65.1 | 73.36666667 |

| 25 | 84.32 | 78.49333333 |

| 26 | 79.45 | 76.29 |

| 27 | 83.94 | 82.57 |

| 28 | 63.93 | 75.77333333 |

| 29 | 101.97 | 83.28 |

| 30 | 108.88 | 91.59333333 |

| 31 | 108.43 | 106.4266667 |

| 32 | 98.92 | 105.41 |

| 33 | 114.3 | 107.2166667 |

| 34 | 77.75 | 96.99 |

| 35 | 66.5 | 86.18333333 |

| 36 | 99.55 | 81.26666667 |

| 37 | 98.61 | 88.22 |

| 38 | 69.96 | 89.37333333 |

| 39 | 60.2 | 76.25666667 |

| 40 | 98.31 | 76.15666667 |

ЧАСТЬ 2.

Определение интервала прогноза с заданной вероятностью

Порядок работы:

1.Формирую таблицу из четырех колонок: N аукциона, цена, тренд, квадрат отклонения.

№ АУКЦИОНА | ЦЕНА | ТРЕНД | КВ.ОТКЛ |

| 1 | 975.51 | 233883.2 | |

| 2 | 1019.8 | 278683.4 | |

| 3 | 970.9 | 988.7367 | 229445.6 |

| 4 | 969.45 | 986.7167 | 228058.5 |

| 5 | 1119.89 | 1020.08 | 394377.4 |

| 6 | 1203.9 | 1097.747 | 506950.8 |

| 7 | 1173.57 | 1165.787 | 464680.5 |

| 8 | 1108.08 | 1161.85 | 379683.6 |

| 9 | 1186.75 | 1156.133 | 482823.1 |

| 10 | 1162.08 | 1152.303 | 449147.6 |

| 11 | 1098.21 | 1149.013 | 367617.6 |

| 12 | 1161.13 | 1140.473 | 447875.2 |

| 13 | 1124.8 | 1128.047 | 400568.4 |

| 14 | 1115.9 | 1133.943 | 389381.9 |

| 15 | 1072.64 | 1104.447 | 337264.5 |

| 16 | 1079.01 | 1089.183 | 344703.7 |

| 17 | 109.5 | 753.7167 | 146226.1 |

| 18 | 105.33 | 431.28 | 149432.7 |

| 19 | 74.78 | 96.53667 | 173985.1 |

| 20 | 105.84 | 95.31667 | 149038.7 |

| 21 | 103.62 | 94.74667 | 150757.7 |

| 22 | 68.94 | 92.8 | 178891.1 |

| 23 | 86.06 | 86.20667 | 164702.3 |

| 24 | 65.1 | 73.36667 | 182154.2 |

| 25 | 84.32 | 78.49333 | 166117.6 |

| 26 | 79.45 | 76.29 | 170111.1 |

| 27 | 83.94 | 82.57 | 166427.5 |

| 28 | 63.93 | 75.77333 | 183154.3 |

| 29 | 101.97 | 83.28 | 152041.7 |

| 30 | 108.88 | 91.59333 | 146700.7 |

| 31 | 108.43 | 106.4267 | 147045.6 |

| 32 | 98.92 | 105.41 | 154429.5 |

| 33 | 114.3 | 107.2167 | 142578.2 |

| 34 | 77.75 | 96.99 | 171516.3 |

| 35 | 66.5 | 86.18333 | 180961.1 |

| 36 | 99.55 | 81.26667 | 153934.8 |

| 37 | 98.61 | 88.22 | 154673.3 |

| 38 | 69.96 | 89.37333 | 178029.4 |

| 39 | 60.2 | 76.25667 | 186360.8 |

| 40 | 98.31 | 76.15667 | 154909.3 |

2. Для расчёта отклонения необходимо расчёта отклонения необходимо рассчитать среднее значение цены по формуле:

Ycp=Σ(y1 +y40)/N,

где N-количество аукционов, (просчёты делаю в ЕXCEL), Уср=245983,1,

3. Квадрат отклонения вычисляю по формуле S1^2 =(y1-Yср)^2, значение этого отклонения помещаю напротив значения Цены-1,которой это значение соответствует. Так рассчитываю значение отклонения по каждому значению цены. Данные помещаю в таблицу.

4. Рассчитываю среднюю сумму отклонений по формуле Scp^2 =(S1^2+S40^2)/N.

5. Вычисляю S извлечением корня из Scp^2, получаю значение S=495,97.

6. Рассчитываю значения Ymin и Ymax для каждой вероятности цены по формулам:

для вероятности 68%- Ymin= Yт- S; Ymax=Yт+ S;

для вероятности 95%- Ymin= Yт- S*2; Ymax=Yт+ S*2;

для вероятности 99%- Ymin= Yт- S*2,58; Ymax=Yт+ S*2,58.

Данные представляю в виде таблицы, а так как значения Ymin для всех вероятностей отрицательные получились, то приравниваю их значению «0».Так как значение цены не может иметь отрицательное значение.

Значения вероятностей прогноза цен на облигации

| YMIN | Ymax | |

| 68% | 0 | 572 |

| 95% | 0 | 1068 |

| 99% | 0 | 1355 |

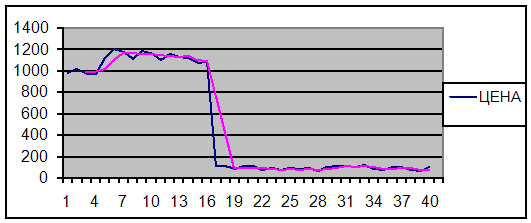

7.Строю диаграмму типа «график» в формате 2, и наношу значения интервалов

Вывод: данные прогноза цен свидетельствуют о том что в будущем цена будет варьироваться:

-с вероятностью 68% от 0 до 572 единиц /за облигацию;

-с вероятностью 95% от 0 до 1068 единиц /за облигацию;

-с вероятностью 99% от 0 до 1355 единиц /за облигацию.

ЧАСТЬ 3.

Определение коэффициента эластичности для значения прогноза

Порядок работы

1.Представим формулы расчетов коэффициентов эластичности:

для цены-

К нач. цены=(Ц2-Ц2/Ц2)/(2-1/2);

К кон. цены=(Ц40-Ц39/Ц40)/(40-39/40);

для тренда-

К нач. тренда=(Т2-Т1/Т2)/(2-1/2);

К кон. тренда=(Т38-Т37/Т38)/(38-37/38).

Результаты представляю в виде таблицы

| Кнц= | 0.08686 |

| Ккц= | 15.50605 |

| Кнт= | -0.00409 |

| Ккт= | -0.0499 |

2.Далее нахожу разницу коэффициентов(эластичность) по модулю и сравниваю их.

Формулы: [К нач. цены- К кон. цены] [ К нач. тренда- К кон. тренда]

Получаю результат

| 15.41919211 | > | 0.045803 |

Похожие работы

... (интервал) значения, план –конкретная величина; в третьих, в отношении к свободе: прогноз-это необязательность действий, план – обязательность исполнения. 3. Прогнозирование финансово-экономических показателей, методы прогнозирования Прогноз – это научно обоснованное суждение о возможных состояниях объекта в будущем, альтернативных путях и сроках их осуществления. Экономический прогноз ...

... Счет операций с капиталом (счет накопления); 4. Платежный баланс – счет операций по взаимодействию с внешним миром. По каждому из этих четырех счетов возможны детализации. 2.3 Методы прогнозирования макроэкономических показателей и экономического роста В настоящее время существует приблизительно 150 методов прогнозирования, но на практике используются около 20-30 основных методов. Метод ...

... анализ и прогнозирование социально-экономического развития очень важно для дальнейшего развития страны. 1.2 Основные способы прогнозирования социально-экономического развития в России и за рубежом Прогнозирование в зарубежных странах В экономически развитых странах прогнозирование обычно бывает двух форм: централизованное (Канада, Швейцария и др.) и децентрализованное (США, Германия и ...

... «идеальный прогноз» часто невозможен. Прогнозировать можно только область возможных состояний, дополняя экстраполируемое значение доверительным интервалом прогноза. При прогнозирование макроэкономических детерминант с использованием дублирующих портфелей используется только внешняя информация, находящаяся в открытом доступе, такая как динамика ценных бумаг и макроэкономических показателей. Таким ...

0 комментариев