Введение

Раздел первый «Проведение учетного цикла

Обороты по счетам

Оборотно-сальдовая ведомость

Раздел второй «Расчеты и пояснения к учетному циклу»

Заключение

Список используемой литературы

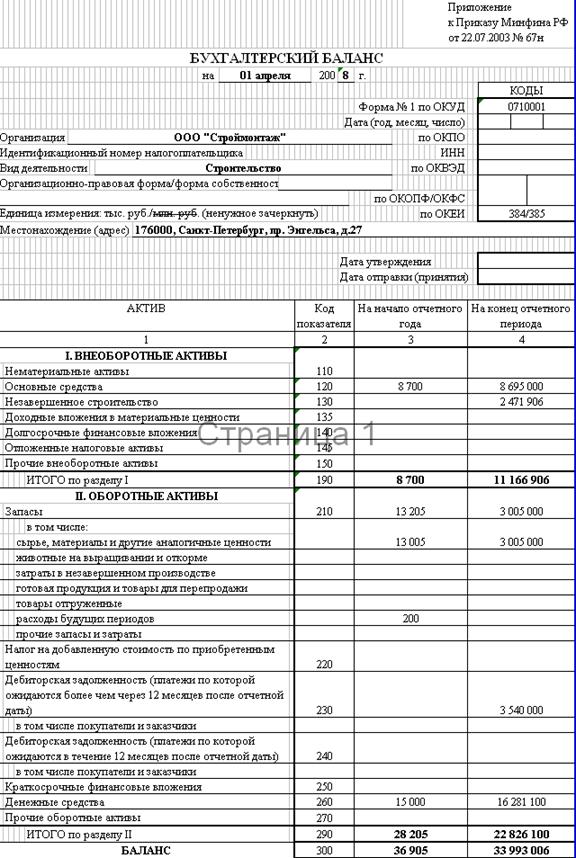

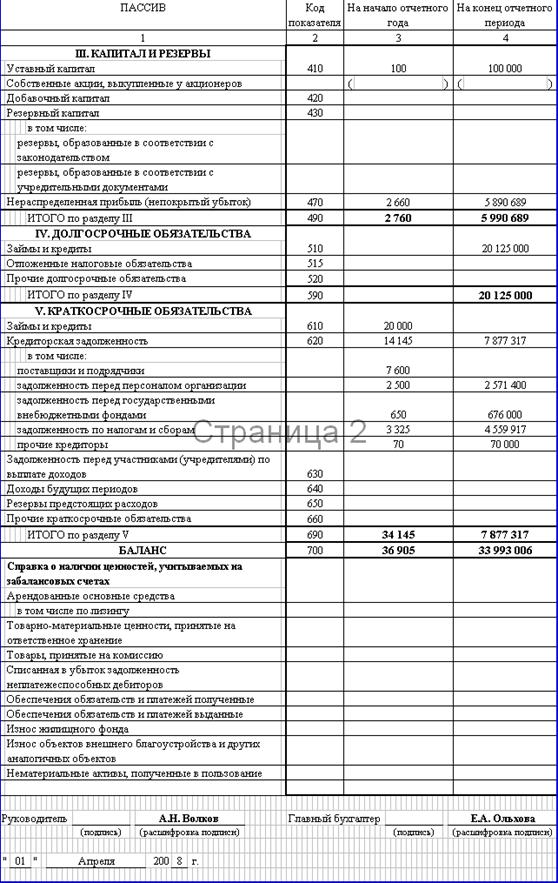

Приложени№1 «Бухгалтерский баланс»

Введение:

Любая сфера деятельности требует контроля над совершением финансово-хозяйственных операций. Так и в случае ведения бухгалтерского учета в строительстве следует внимательнее относиться к отраслевым особенностям производства, наиболее важными из которых являются длительность стадии проектирования и непосредственного строительства, а также разнообразие сопутствующих работ. Все это должно быть оптимально точно отражено в бухгалтерском балансе и отчетности строительной компании. Без бухгалтерского учета становятся невозможен бесперебойный процесс строительства: поставка строительных материалов, выдача заработной платы, уплата налогов и учет других важных статей баланса.

Бухгалтерский учет в строительстве основывается на общепринятых правилах бухучета и на специфических отраслевых инструкциях и документах. Во многом экономика строительства отлична от других тем, что учитывает территориальное расположение объектов строительства, обладает индивидуальным подходом к строительной продукции, отражает зависимость сроков строительного производства от климатических условий и времени года. В списке учитываемых операций на предприятиях данной отрасли:

- бухгалтерский учет капитальных затрат и источников инвестирования,

- учет затрат на строительные работы,

- учет доходов, расходов и финансовых результатов по договорам,

- учет материалов,

- учет расходов по оплате труда,

- учет брака в строительном производстве

и другие важные пункты.

Строительство - процесс дорогостоящий и достаточно сложный, а финансовые обязательства, возникающие между его участниками по договору, требуют четкой системы учета. Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), устанавливает особенности порядка формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности информации о доходах, расходах и финансовых результатах организации, являющимися юридическими лицами и выступающими в качестве подрядчиков либо в качестве субподрядчиков в договорах строительного подряда длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы. Доходы по договору признаются организацией доходами от обычных видов деятельности в соответствии с Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99. Расходы по договору признаются организацией расходами по обычным видам деятельности в соответствии с Положением по бухгалтерскому учету "Расходы организации" ПБУ 10/99.

Раздел первый «Проведение учетного цикла»

Данные о строительной организации ООО «А-Строй» и ее учетной политикеСтроительная организация ООО «А-Строй», осуществляет два вид деятельности по строительству объектов производственного назначения: деятельность в качестве генерального подрядчика и деятельность заказчика-застройщика.

В рамках генподрядной деятельности организация выполняет строительно-монтажные работы (СМР) на 2-х объектах: объект №1 и объект №2.

По объекту № 1 для выполнения электромонтажных работ генеральный подрядчик привлекает субподрядную организацию. За оказываемые субподрядчику услуги (содержание строительной площадки, обеспечение связью, энергией, охрану и т.п. услуги) генподрядчик взимает вознаграждение в размере 5% от договорной стоимости субподрядных работ.

По объекту № 2 все работы выполняются собственными силами из материалов, полученных от заказчика на условиях давальческого сырья.

В рамках деятельности заказчика-застройщика организация осуществляет строительство производственного цеха (объект № 3) для собственного потребления. СМР выполняются подрядной организацией. Строительство ведется за счет собственных средств заказчика-застройщика и кредита банка.

Согласно учетной политике выручка от сданных заказчикам работ формируется на основании подписанных актов о приемке выполненных работ (Форма КС-2) и справок о стоимости выполненных работ и затрат (Форма КС-3).

Остатки по счетам из Главной книги на 1 марта 2010 г.

| № счетов | Наименование счетов бухгалтерского учета | Сумма (тыс. руб.) |

| 01 | Основные средства | 9 000 |

| 10 | Материалы | 11 702 |

| 51 | Расчетные счета | 16 000 |

| 97 | Расходы будущих периодов | 150 |

| 02 | Амортизация основных средств | 2 000 |

| 60 | Расчеты с поставщиками и подрядчиками (кредиторская задолженность) | 9 000 |

| 66 | Расчеты по краткосрочным кредитам и займам | 15 000 |

| 68 | Расчеты по налогам и сборам | 3 364 |

| 69 | Расчеты по социальному страхованию и обеспечению | 728 |

| 70 | Расчеты с персоналом по оплате труда | 2 800 |

| 76 | Расчеты с разными дебиторами и кредиторами (кредиторская задолженность) | 60 |

| 80 | Уставный капитал | 100 |

| 99 | Прибыли и убытки (прибыль) | 3 800 |

| Виды расходов | Сумма тыс. руб. |

| Расходы по проектированию объекта №2 | 5 |

| Расходы по перебазированию машин и механизмов | 145 |

| № субсчета | Наименование субсчета | Сумма тыс. руб. |

| 68-1 | Расчеты по НДФЛ | 364 |

| 68-2 | Расчеты по НДС | 3000 |

| 68-3 | Расчеты по налогу на имущество | – |

| 68-4 | Расчеты по налогу на прибыль | – |

Расшифровка счета 69 «Расчеты по социальному страхованию и обеспечению»

| № субсчета | Наименование субсчета | Сумма тыс. руб. |

| 69-1 | Отчисления в фонд социального страхования (ФСС) | 81,2 |

| 69-2 | Отчисления в федеральный фонд обязательного медицинского страхования (ФФОМС) | 30,8 |

| 69-3 | Отчисления в территориальный фонд обязательного медицинского страхования (ТФОМС) | 56 |

| 69-4 | Отчисления на обязательное пенсионное страхование (ОПС) | 560 |

| № | Документ и краткое содержание хозяйственной | Сумма, руб. | № корреспондирующих счетов | ||

| п/п | операции | частная | общая | Дт | Кт |

| 1. | Платежная ведомость, Платежное поручение, Выписка банка | ||||

| Выплачена заработная плата сотрудникам на пластиковые карты | 2800000 | 2800000 | 70 | 51 | |

| 2. | Платежные поручения, Выписка банка | ||||

| Погашена задолженность: | |||||

| а) по взносам во внебюджетные фонды: | |||||

| ФСС | 81200 | 69.1 | 51 | ||

| ФФОМС | 30800 | 69.2 | 51 | ||

| ТФОМС | 56000 | 69.3 | 51 | ||

| ОПС | 560000 | 69.4 | 51 | ||

| б) по налогам: | |||||

| НДС | 3000000 | 68.2 | 51 | ||

| НДФЛ | 364000 | 68.1 | 51 | ||

| в) перед поставщиками и подрядчиками | 9000000 | 13092000 | 60 | 51 | |

| 3. | Расчет бухгалтерии | ||||

| Списаны на затраты текущего месяца расходы по проектированию объекта №2 | 5000 | 5000 | 20.2 | 97 | |

| 4. | Справка бухгалтерии | ||||

| Списываются на текущие затраты расходы по перебазированию машин и механизмов в сумме, относящейся к отчетному месяцу | 145000 | 145000 | 25 | 97 | |

| 5. | Счет, Товарно-транспортаная накладная, Cчет-фактура | ||||

| Акцептован счет поставщика за поставленные материалы всего, | 300000 | 10 | 60 | ||

| в том числе НДС. | 54000 | 354000 | 19 | 60 | |

| 6. | Счет, Акт приемки услуг, Cчет-фактура | ||||

| Акцептован счет поставщика за услуги связи, всего, | 200000 | 26 | 60 | ||

| в том числе НДС | 36000 | 236000 | 19 | 60 | |

| 7. | Накладная на отпуск материалов на сторону (М-15) | ||||

| Получены в переработку от заказчика материалы для выполнения работ на объекте №2 | 1750000 | 1750000 | 003 | ||

| 8. | Счет, Акт приемки работ, Счет-фактура | ||||

| Акцептован счет транспортной организации за вывоз грунта с объекта №1, всего | 250000 | 20.1 | 60 | ||

| в том числе НДС | 45000 | 295000 | 19 | 60 | |

| 9. | Платежное поручение, Выписка банка | ||||

| Поступил аванс на выполнение строительно-монтажных работ от заказчика объекта № 1 | 29500000 | 29500000 | 51 | 62.2 | |

| 10. | Счет-фактура на аванс | ||||

| Начислен НДС с аванса заказчика | 4500000 | 4500000 | 76АВ | 68.2 | |

| 11. | Акт о приемке выполненных работ (КС-2), Справка о стоимости выполненных работ и затрат (КС-3), Счет-фактура | ||||

| Принят к оплате счет субподрядчика за выполненные электромонтажные работы на объекте № 1, всего | 9000000 | 20.1 | 60 | ||

| в том числе НДС | 1620000 | 10620000 | 19 | 60 | |

| 12. | Счет, Акт об оказании генподрядных услуг, Счет-фактура | ||||

| Предъявлен субподрядной организации счет за оказанные генподрядные услуги | 531000 | 531000 | 62.1 | 90.1.3 | |

| 13. | Счет-фактура | ||||

| Начислен НДС со стоимости генподрядных услуг, причитающийся бюджету | 81000 | 81000 | 90.3 | 68.2 | |

| 14. | Акт взаимозачета | ||||

| Произведен взаимозачет с субподрядной организацией на сумму генподрядных услуг | 531000 | 531000 | 60 | 62.1 | |

| 15. | Платежное поручение, Выписки банка | ||||

| Списано с расчетного счета в оплату субподрядных работ, выполненных в отчетном периоде | 10089000 | 10089000 | 60 | 51 | |

| 16. | Акт о приемке выполненных работ (КС-2), Справка о стоимости выполненных работ и затрат (КС-3), Счет-фактура | ||||

| Акцептован счет подрядчика за выполненные строительные работы по возведению объекта №3, | 2200000 | 08.3.1 | 60 | ||

| в том числе НДС | 396000 | 2596000 | 19 | 60 | |

| 17. | Платежное поручение, Выписка банка | ||||

| Перечислено подрядчику за выполненные работы на объекте № 3 | 2596000 | 2596000 | 60 | 51 | |

| 18. | Расчет бухгалтерии | ||||

| Начислена задолженность банку по процентам за пользование кредитом | 110000 | 110000 | 08.3.1 | 66 | |

| 19. | Материальный отчет | ||||

| Списаны строительные материалы на себестоимость строительства объекта № 1 | 11500000 | 11500000 | 20.1 | 10 | |

| 20. | Расчет бухгалтерии | ||||

| Начислена месячная сумма амортизации | |||||

| - строительных машин и механизмов | 4000 | 25 | 02 | ||

| - офисного оборудования | 1000 | 5000 | 26 | 02 | |

| 21. | Счет, Акт, Счет-фактура | ||||

| Начислена арендная плата за использование офисного помещения, всего | 20000 | 26 | 60 | ||

| в том числе НДС | 3600 | 23600 | 19 | 60 | |

| 22. | Платежные поручения, Выписка банка | ||||

| Перечислено с расчетного счета в погашение задолженности: | |||||

| - за материалы | 354000 | 60 | 51 | ||

| - за аренду офисного помещения | 23600 | 60 | 51 | ||

| - за услуги связи | 236000 | 60 | 51 | ||

| - транспортной организации за вывоз грунта | 295000 | 908600 | 60 | 51 | |

| 23. | Расчетная ведомость | ||||

| Начислена заработная плата: | |||||

| - строительным рабочим по объекту № 1 | 1300000 | 20.1 | 70 | ||

| - строительным рабочим по объекту № 2 | 800000 | 20.2 | 70 | ||

| - операторам строительных машин и механизмов | 200000 | 25 | 70 | ||

| - аппарату управления | 200000 | 2500000 | 26 | 70 | |

| 24. | Расчетная ведомость | ||||

| Удержан НДФЛ из заработной платы всех сотрудников организации | 32500 | 32500 | 70 | 68.1 | |

| 25. | Разработочная таблица | ||||

| Начислены взносы во внебюджетные фонды от суммы заработной платы | |||||

| - строительных рабочих по объекту № 1 | |||||

| ФСС | 37700 | 20.1 | 69.1 | ||

| ФФОМС | 14300 | 20.1 | 69.2 | ||

| ТФОМС | 26000 | 20.1 | 69.3 | ||

| ОПС | 260000 | 20.1 | 60.4 | ||

| - строительных рабочих по объекту № 2 | |||||

| ФСС | 23200 | 20.2 | 69.1 | ||

| ФФОМС | 8800 | 20.2 | 69.2 | ||

| ТФОМС | 16000 | 20.2 | 69.3 | ||

| ОПС | 160000 | 20.2 | 69.4 | ||

| - операторов строительных машин и механизмов | |||||

| ФСС | 5800 | 25 | 69.1 | ||

| ФФОМС | 2200 | 25 | 69.2 | ||

| ТФОМС | 4000 | 25 | 69.3 | ||

| ОПС | 40000 | 25 | 69.4 | ||

| - аппарата управления | |||||

| ФСС | 5800 | 26 | 69.1 | ||

| ФФОМС | 2200 | 26 | 69.2 | ||

| ТФОМС | 4000 | 26 | 69.3 | ||

| ОПС | 40000 | 650000 | 26 | 69.4 | |

| 26. | Акт о приемке выполненных работ (КС-2), Справка о стоимости выполненных работ и затрат (КС-3), Счет-фактура | ||||

| Сданы заказчику выполненные в отчетном периоде строительно-монтажные работы: | |||||

| - по объекту № 1 | 29500000 | 62.1 | 90.1.1 | ||

| - по объекту № 2 | 6720000 | 36220000 | 62.1 | 90.1.2 | |

| 27. | Счета-фактуры | ||||

| Начислен НДС со стоимости СМР, выполненных по объекту №1 | 4500000 | 90.3 | 68.2 | ||

| Начислен НДС со стоимости СМР, выполненных по объекту №2 | 1025085 | 5525085 | 90.3 | 68.2 | |

| 28. | Справка бухгалтерии | ||||

| Зачтен аванс, полученный от заказчика по объекту №1 | 29500000 | 29500000 | 62.2 | 62.1 | |

| 29. | Счет-фактура на аванс | ||||

| Предъявлен к вычету из бюджета НДС, начисленный с аванса | 4500000 | 4500000 | 68.2 | 76.АВ | |

| 30. | Справка бухгалтерии | ||||

| Начислен налог на имущество | 500000 | 500000 | 91.2 | 68.3 | |

| 31. | Расчет бухгалтерии | ||||

| По распределению списывается сумма общепроизводственных расходов, из них | |||||

| - на объект № 1; | 229131 | 20.1 | 25 | ||

| - на объект № 2 | 171869 | 401000 | 20.2 | 25 | |

| 32. | Расчет бухгалтерии | ||||

| Распределены и списаны общехозяйственные расходы между видами деятельности и объектами строительства: | |||||

| : по деятельности заказчика-застройщика | 31644 | 08.3.1 | 26 | ||

| - на объект № 1 | 273199 | 20.1 | 26 | ||

| - на объект № 2 | 168157 | 473000 | 20.2 | 26 | |

| 33. | Платежное поручение, Выписка банка | 7500 | 08.3.1 | 76 | |

| Начислен и оплачен регистрационный сбор за регистрацию права собственности на законченный объект № 3 | 7500 | 15000 | 76 | 51 | |

| 34. | Акт о приемке законченного строительством объекта (КС-11), Акт о приемке законченного строительством объекта приемочной комиссией (КС-14) | ||||

| Законченный строительством объект № 3 принят в эксплуатацию | 2311294 | 2311294 | 08.3.2 | 08.3.1 | |

| 35. | Счета-фактуры | ||||

| Предъявлен к вычету НДС со стоимости материалов, услуг и работ, принятых в отчетном периоде | 2535300 | 2535300 | 68.2 | 19 | |

| 36. | Отчет об израсходованных материалах | ||||

| Списаны строительные материалы, израсходованные на строительство объекта №2 | 1750000 | 1750000 | 003 | ||

| 37. | Расчет бухгалтерии | ||||

| Списывается себестоимость выполненных и сданных заказчику работ: | |||||

| - по объекту № 1 | 22890330 | 90.2.1 | 20.1 | ||

| - по объекту № 2 | 1353026 | 24243256 | 90.2.2 | 20.2 | |

| 38. | Справка бухгалтерии | ||||

| Выявляется и списывается финансовый результат от реализации законченных этапов работ всего, в том числе: | 450000 | 90.9.3 | 99 | ||

| - по объекту №1 | 2109670 | 90.9.1 | 99 | ||

| - по объекту №2 | 4341889 | 6901559 | 90.9.2 | 99 | |

| 39. | Начислен налог на прибыль за квартал | 1280312 | 1280312 | 99 | 68.4 |

Обороты по счетам бухгалтерского учета.

| 51"рассчетные счета" | 70"расчеты с прес. по опл. Труда" | 69.1"расчеты по соц. страх. ""ФСС" | ||||||||||||||||||||||||||||||||||||

| 16000000 | 2800000 | 81200 | ||||||||||||||||||||||||||||||||||||

| 29500000 | 2800000 | 2800000 | 1300000 | 81200 | 37700 | |||||||||||||||||||||||||||||||||

| 81200 | 32500 | 800000 | 23200 | |||||||||||||||||||||||||||||||||||

| 30800 | 200000 | 5800 | ||||||||||||||||||||||||||||||||||||

| 56000 | 200000 | 5800 | ||||||||||||||||||||||||||||||||||||

| 560000 | 2832500 | 2500000 | 81200 | 72500 | ||||||||||||||||||||||||||||||||||

| 3000000 | 2467500 | 72500 | ||||||||||||||||||||||||||||||||||||

| 364000 | 20.2 "осн. пр-во.""объект №2" | 68.2 "расч. по налогам и сборам""НДС" | ||||||||||||||||||||||||||||||||||||

| 354000 | ||||||||||||||||||||||||||||||||||||||

| 23600 | 3000000 | |||||||||||||||||||||||||||||||||||||

| 236000 | 5000 | 1353026 | 3000000 | 4500000 | ||||||||||||||||||||||||||||||||||

| 295000 | 800000 | 4500000 | 81000 | |||||||||||||||||||||||||||||||||||

| 9000000 | 23200 | 2154600 | 4500000 | |||||||||||||||||||||||||||||||||||

| 10089000 | 16000 | 1025085 | ||||||||||||||||||||||||||||||||||||

| 2596000 | 8800 | 9654600 | 10106085 | |||||||||||||||||||||||||||||||||||

| 7500 | 160000 | 3451485 | ||||||||||||||||||||||||||||||||||||

| 29500000 | 29493100 | 168157 | 68.3"расч. по налогам и сборам""имущество" | |||||||||||||||||||||||||||||||||||

| 16006900 | 171869 | |||||||||||||||||||||||||||||||||||||

| 1353026 | 1353026 | |||||||||||||||||||||||||||||||||||||

| 69.2"расчеты по соц. страх. ""ФСС" | 0 | 500000 | ||||||||||||||||||||||||||||||||||||

| 68.1"рас. по налогам и сборам""НДФЛ" | 500000 | |||||||||||||||||||||||||||||||||||||

| 30800 | 364000 | 500000 | ||||||||||||||||||||||||||||||||||||

| 30800 | 14300 | 364000 | 32500 | 66.4"расч.по краткосроч. кред. и займ.""проценты" | ||||||||||||||||||||||||||||||||||

| 8800 | ||||||||||||||||||||||||||||||||||||||

| 2200 | 364000 | 32500 | ||||||||||||||||||||||||||||||||||||

| 2200 | 32500 | 110000 | ||||||||||||||||||||||||||||||||||||

| 30800 | 27500 | 110000 | ||||||||||||||||||||||||||||||||||||

| 27500 | 110000 | |||||||||||||||||||||||||||||||||||||

| 90.2.2"продажи""сб-ть""объект№2" | 01"основные средства" | 25 "общепроизводственные расходы" | ||||||||||||||||||||||||||||||||||||

| 9000000 | ||||||||||||||||||||||||||||||||||||||

| 1353026 | 145000 | 171869 | ||||||||||||||||||||||||||||||||||||

| 4000 | 229131 | |||||||||||||||||||||||||||||||||||||

| 1353026 | 0 | 9000000 | 200000 | |||||||||||||||||||||||||||||||||||

| 1353026 | 5800 | |||||||||||||||||||||||||||||||||||||

| 90.2.1"продажи""сб-ть""объект№1" | 90.1.1"продажи""выручка""объект№1" | 4000 | ||||||||||||||||||||||||||||||||||||

| 2200 | ||||||||||||||||||||||||||||||||||||||

| 22890330 | 29500000 | 40000 | ||||||||||||||||||||||||||||||||||||

| 401000 | 401000 | |||||||||||||||||||||||||||||||||||||

| 22890330 | 0 | 0 | 29500000 | |||||||||||||||||||||||||||||||||||

| 22890330 | 29500000 | |||||||||||||||||||||||||||||||||||||

| 90.9.1"сальдо даход.и расход.""объект№1" | 90.1.2"продажи""выручка""объект№2" | 90.9.2"сальдо даход.и расход.""объект№2" |

| ||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||

| 22890330 | 29500000 | 6720000 | 1353026 | 6720000 |

| ||||||||||||||||||||||||||||||||

| 4500000 | 0 | 6720000 | 1025085 |

| |||||||||||||||||||||||||||||||||

| 27390330 | 29500000 | 6720000 | 2378111 | 6720000 |

| ||||||||||||||||||||||||||||||||

| 2109670 | 90.9.3"сальдо даход.и расход.""генподряд.деят" | 4341889 |

| ||||||||||||||||||||||||||||||||||

| 91.2"проч. доходы и раходы" | 90.3 "НДС" |

| |||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||

| 81000 |

| ||||||||||||||||||||||||||||||||||||

| 81000 | 531000 | 4500000 |

| ||||||||||||||||||||||||||||||||||

| 500000 | 81000 | 531000 | 1025085 |

| |||||||||||||||||||||||||||||||||

| 500000 | 0 | 450000 | 5606085 | 0 |

| ||||||||||||||||||||||||||||||||

| 500000 | 5606085 |

| |||||||||||||||||||||||||||||||||||

| 60"расчет.оставщ. и с подряд." | 02"амортизация" | 76"расч. м разн. кредит. и дебитор" |

| ||||||||||||||||||||||||||||||||||

| 2000000 |

| ||||||||||||||||||||||||||||||||||||

| 9000000 | 4000 | 60000 |

| ||||||||||||||||||||||||||||||||||

| 9000000 | 300000 | 1000 | 7500 | 7500 |

| ||||||||||||||||||||||||||||||||

| 531000 | 54000 | 5000 | 7500 | 7500 |

| ||||||||||||||||||||||||||||||||

| 10089000 | 200000 | 2005000 | 60000 |

| |||||||||||||||||||||||||||||||||

| 2596000 | 36000 | 08.3.2"влож.во внеоб. актив.""завешен.строит" |

| ||||||||||||||||||||||||||||||||||

| 354000 | 250000 | 99"приб. и убытки" |

| ||||||||||||||||||||||||||||||||||

| 23600 | 45000 | 3800000 |

| ||||||||||||||||||||||||||||||||||

| 236000 | 9000000 | 500000 | 2109670 | 2349144 |

| ||||||||||||||||||||||||||||||||

| 295000 | 1620000 | 1208312 | 4341889 | - |

| ||||||||||||||||||||||||||||||||

| 2200000 | 450000 | 2349144 |

| ||||||||||||||||||||||||||||||||||

| 396000 | 1708312 | 6901559 |

| ||||||||||||||||||||||||||||||||||

| 20000 | 8993247 | 97"расход. будущ.период." |

| ||||||||||||||||||||||||||||||||||

| 3600 | 69.4"расчеты по соц. страх. ""ОПС" | 150000 |

| ||||||||||||||||||||||||||||||||||

| 23124600 | 14124600 | 5000 |

| ||||||||||||||||||||||||||||||||||

| 0 | 0 | 560000 | 145000 |

| |||||||||||||||||||||||||||||||||

| 69.3"расчеты по соц. страх. ""ТФОМС" | 560000 | 260000 | 150000 |

| |||||||||||||||||||||||||||||||||

| 160000 | 0 |

| |||||||||||||||||||||||||||||||||||

| 56000 | 40000 | 08.3.1"влож.во внеоб. актив.""не завешен.строит" |

| ||||||||||||||||||||||||||||||||||

| 56000 | 26000 | 40000 |

| ||||||||||||||||||||||||||||||||||

| 16000 | 560000 | 500000 |

| ||||||||||||||||||||||||||||||||||

| 4000 | 500000 | 2200000 | 2349144 |

| |||||||||||||||||||||||||||||||||

| 4000 | 66"расч.по краткосроч. кред. и займ. | 31644 |

| ||||||||||||||||||||||||||||||||||

| 56000 | 50000 | 7500 |

| ||||||||||||||||||||||||||||||||||

| 50000 | 15000000 | 110000 |

| ||||||||||||||||||||||||||||||||||

| 003"матер.принят.в переработ" | 2349144 | 2349144 |

| ||||||||||||||||||||||||||||||||||

| - | - | 0 |

| ||||||||||||||||||||||||||||||||||

| 15000000 |

| ||||||||||||||||||||||||||||||||||||

| 1750000 | 1750000 |

| |||||||||||||||||||||||||||||||||||

| 1750000 | 1750000 |

| |||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||

| 76.АВ ""расч. с разн. кредит. и дебитор""НДС аванс" | 19"НДС по приобр. ценностям" | 62"расч. с покуп. и заказ." |

| |||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||

| 4500000 | 4500000 | 54000 | 2154600 | 531000 | 531000 |

| ||||||||||||||||||||||||||||||||

| 4500000 | 4500000 | 36000 | 29500000 | 29500000 |

| |||||||||||||||||||||||||||||||||

| 0 | 45000 | 6720000 |

| |||||||||||||||||||||||||||||||||||

| 1620000 | 36751000 | 30031000 |

| |||||||||||||||||||||||||||||||||||

| 10"материалы" | 396000 | 6720000 |

| |||||||||||||||||||||||||||||||||||

| 11702000 | 3600 | 91.9"сальдо проч. доход.и расход" |

| |||||||||||||||||||||||||||||||||||

| 300000 | 11500000 | 2154600 | 2154600 |

| ||||||||||||||||||||||||||||||||||

| 0 |

| |||||||||||||||||||||||||||||||||||||

| 300000 | 11500000 | 20.1"осн. пр-во""объект№1" | 500000 |

| ||||||||||||||||||||||||||||||||||

| 502000 | - | 0 |

| |||||||||||||||||||||||||||||||||||

| 26"общехозяйственные расходы" | 500000 |

| ||||||||||||||||||||||||||||||||||||

| 250000 | 22890330 | 68.4"рас. по налогам и сборам""налог на приб" |

| |||||||||||||||||||||||||||||||||||

| 9000000 |

| |||||||||||||||||||||||||||||||||||||

| 200000 | 273199 | 11500000 |

| |||||||||||||||||||||||||||||||||||

| 1000 | 31644 | 1300000 | 1208312 |

| ||||||||||||||||||||||||||||||||||

| 20000 | 168157 | 37700 |

| |||||||||||||||||||||||||||||||||||

| 200000 | 26000 | - | - |

| ||||||||||||||||||||||||||||||||||

| 5800 | 14300 | 1208312 |

| |||||||||||||||||||||||||||||||||||

| 4000 | 260000 |

| ||||||||||||||||||||||||||||||||||||

| 2200 | 273199 |

| ||||||||||||||||||||||||||||||||||||

| 40000 | 229131 |

| ||||||||||||||||||||||||||||||||||||

| 473000 | 473000 | 22890330 | 22890330 |

| ||||||||||||||||||||||||||||||||||

| 0 | 0 |

| ||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||

| 90.1.3 "продажи""выручка"" генподряд. деят" | 80" устав. капитал" | 62.2"расч. с покуп. и заказ.""авансы" |

| |||||||||||||||||||||||||||||||||||

| 100000 |

| |||||||||||||||||||||||||||||||||||||

| 531000 |

| |||||||||||||||||||||||||||||||||||||

| 531000 | - | - | 29500000 | 29500000 |

| |||||||||||||||||||||||||||||||||

| 531000 | 100000 | 29500000 | 29500000 |

| ||||||||||||||||||||||||||||||||||

| 0 |

| |||||||||||||||||||||||||||||||||||||

ООО «А-Строй»

Оборотно-сальдовая ведомость за март 2010г.

| счет | сальдо на начало периода | обороты за период | сальдо на конец периода | |||

| дебет | кредит | дебет | кредит | дебет | кредит | |

| 01 | 9000000 | 9000000 | ||||

| 02 | 2000000 | 5000 | 2005000 | |||

| 08.3.1. | 2349144 | 2349144 | ||||

| 08.3.2. | 2349144 | 2349144 | ||||

| 10 | 11702000 | 300000 | 11500000 | 502000 | ||

| 19 | 2154600 | 2154600 | ||||

| 20.1 | 22890330 | 22890330 | ||||

| 20.2 | 1353026 | 1353026 | ||||

| 25 | 401000 | 401000 | ||||

| 26 | 473000 | 473000 | ||||

| 51 | 16000000 | 29500000 | 29493100 | 16006900 | ||

| 60 | 9000000 | 23124600 | 14124600 | 0 | ||

| 62.1 | 36751000 | 30031000 | 6720000 | |||

| 62.2 | 29500000 | 29500000 | ||||

| 66 | 15000000 | 15000000 | ||||

| 66.4 | 110000 | 110000 | ||||

| 68.1 | 364000 | 364000 | 32500 | 32500 | ||

| 68.2 | 3000000 | 9654600 | 10106085 | 3451485 | ||

| 68.3 | 500000 | 500000 | ||||

| 68.4 | 1208312 | 1208312 | ||||

| 69.1 | 81200 | 81200 | 72500 | 72500 | ||

| 69.2 | 30800 | 30800 | 27500 | 27500 | ||

| 69.3 | 56000 | 56000 | 50000 | 50000 | ||

| 69.4 | 560000 | 560000 | 500000 | 500000 | ||

| 70 | 2800000 | 2832500 | 2500000 | 2467500 | ||

| 76 | 60000 | 7500 | 7500 | 60000 | ||

| 76.АВ | 4500000 | 4500000 | ||||

| 80 | 100000 | 100000 | ||||

| 90.1.1 | 29500000 | 29500000 | ||||

| 90.1.2 | 6720000 | 6720000 | ||||

| 90.1.3 | 531000 | 531000 | ||||

| 90.2.1 | 22890330 | 22890330 | ||||

| 90.2.2 | 1353026 | 1353026 | ||||

| 90.3.1 | 4500000 | 4500000 | ||||

| 90.3.2 | 1025085 | 1025085 | ||||

| 90.3.3 | 81000 | 81000 | ||||

| 90.9.1 | 2109670 | 2109670 | ||||

| 90.9.2 | 4341889 | 4341889 | ||||

| 90.9.3 | 450000 | 450000 | ||||

| 91.2 | 500000 | 500000 | ||||

| 91.9 | 500000 | 500000 | ||||

| 97 | 150000 | 150000 | ||||

| 99 | 3800000 | 1708312 | 6901559 | 8993247 | ||

| 003 | 1750000 | 1750000 | ||||

| Итого | 36852000 | 36852000 | 209941756 | 209941756 | 71829044 | 71829044 |

Раздел второй «Расчеты и пояснения к учетному циклу»

Операция №12

10620000*5%=53100 (согласно условиям стоимость генподрядных услуг 5% от выполненных работ)

Операция №25

Начислены взносы во внебюджетные фонды от суммы заработной плат

| Наименование | ФОТ | ФСС 2,9% | ТФОМС 2% | ФФОМС 1,1% | ОПС 20% |

| строительным рабочим по объекту № 1 | 1300000 | 37700 | 26000 | 14300 | 260000 |

| строительным рабочим по объекту № 2 | 800000 | 23200 | 16000 | 8800 | 160000 |

| операторам строительных машин и механизмов | 200000 | 5800 | 4000 | 2200 | 40000 |

| аппарату управления | 200000 | 5800 | 4000 | 2200 | 40000 |

Операция №31

Распределение расходов по содержанию и эксплуатации строительных машин и механизмов за март 2010г.

| Объекты строительства | Отработано за отчетный месяц машино-часов | Расходы по содержанию и эксплуатации строительных машин и механизмов | Отнести в дебет счетов |

| Объект № 1 Объект № 2 | 800 600 | 229131 171869 | 20.1 20.2 |

| Итого: | 1400 | 401000 |

Объект №2 600/1400= 42,86% 401000*42,86%=171869; Объект №1 800/1400=57,14% 401000*57,14%=229131

Операция №32

Распределение общехозяйственных расходов между видами деятельности за март 2010г.

| Виды деятельности | Договорная стоимость СМР | Общехозяйственные расходы | Отнести в дебет счетов |

| Генподрядная | 36220000 | 441356 | Далее следует распределение |

| Заказчика-застройщика | 2596000 | 31644 | 08.3.1 |

| Итого | 38816000 | 473000 | Х |

Генподрядная 36220000/38816000=93,31% 473000*93,31%=441356 Заказчика-застройщика 2596000/38816000=6,69% 473000*6,69%=31644

Распределение общехозяйственных расходов по генподрядной деятельности между объектами строительства за март 2010 г.

| Объекты строительства | Заработная плата строительных рабочих | Общехозяйственные расходы по генподрядной деятельности | Отнести в дебет счетов |

| Объект № 1 | 1300000 | 273199 | 20.1 |

| Объект № 2 | 800000 | 168157 | 20.2 |

| Итого: | 2100000 | 441356 | Х |

Объект №1 1300000/2100000=61,9% 441356*61,9%= 273199 Объект №2 800000/2100000=38,1% 441356*38,1%=168157

Операция №39

Расчет налога на прибыль:

6401559*20%=1280312

Заключение:

Строительство - процесс дорогостоящий и достаточно сложный, а финансовые обязательства, возникающие между его участниками по договору, требуют четкой системы учета. Бухгалтерский учет доходов, расходов и финансовых результатов ведется отдельно по каждому исполняемому договору. В случае, когда одним договором предусмотрено строительство комплекса объектов для одного или нескольких заказчиков по единому проекту, для целей бухгалтерского учета строительство каждого объекта должно рассматриваться как отдельный договор.

В курсовой работе на примере финансово-хозяйственной деятельности ООО «А-Строй», рассмотрен учет расходов, доходов и финансовых результатах по объектам, для реализации такого учета к синтетическим счетам 20 «Основное производство», 90 «Продажи», были открыты аналитические субсчета.

Рассмотрен порядок расчетов с субподрядной организацией.

Так же в работе рассмотрен учет материалов, полученных от заказчика на условиях давальческого сырья. Планом счетов бухгалтерского учета, для учета сырья и материалов, переданных в переработку на давальческой основе, предусмотрен забалансовый счет 003 "Материалы, принятые в переработку". Учет ведется в количественном и стоимостном выражении по ценам, предусмотренным в договоре на передачу сырья. Кроме того, должен быть организован аналитический учет по заказчикам, видам сырья и материалов, по месту их нахождения. Если организация-переработчик наряду с переработкой давальческого сырья осуществляет производство продукции из собственного сырья и ее реализацию, он обязательно должен организовать раздельный учет. Подрядчик обязан, после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала (ст. 713 ГК). Если излишки сырья подрядчик не возвращает, то они будут являться безвозмездно полученным имуществом, с которого нужно заплатить налог на прибыль.

Исходя из примера деятельности ООО «А-Строй», сложные финансовые обязательства договора подряда требуют четкой системы учета. Необходимости особого детального описания взаимодействия заказчика с подрядчиком, учета всех возможных условий производства. Отражения в учетной политике организации порядка формирования выручки , порядок отнесения и распределения косвенных и прочих затрат.

Список используемой литературы:

1. Положение по бухгалтерскому учету "Учет договоров строительного подряда" (ПБУ 2/2008).

2. Бухгалтерский финансовый учет: пособие/ С.М.Бычкова, Д.Г. Бадмаева; под ред. С.М. Бычковой. – М: ЭКСМО, 2008.

3. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет: учеб. – М.: ТК Велби, Изд-во Проспект, 2005.

4. www.mvf.klerk.ru

5. www.audit-it.ru

6. www.garant.ru

7. www.consultant.ru

Похожие работы

... 20.2 25 33. Расчет бухгалтерии Распределены и списаны общехозяйственные расходы между видами деятельности и объектами строительства: 761 000 : по деятельности заказчика-застройщика 71 906 08.3.1 26 - на объект № 1 326 413 20.1 26 - на объект № 2 362 681 20.2 26 34. ...

... деятельности организации (прибыли, убытка), налоги на прибыль и иные обязательные платежи из прибыли, использование прибыли не другие цели, сумма нераспределенной прибыли. 1.3 Организация бухгалтерского учета, его методологическое и правовое обеспечение В соответствии с Законом Республики Беларусь "О бухгалтерском учете и отчетности" ответственность за организацию бухгалтерского учета и ...

... платы; 5. собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности. 2 ОРГАНИЗАЦИЯ УЧЕТА ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 2.1 Тарифная система и ее значение в организации учета заработной платы В экономической литературе нет четкого сущностного определения тарифной системы как элемента организации заработной платы. Из ...

... документов (приемных актов, накладных, требований и др.). В этом случае накопительные ведомости по приходу и расходу материалов можно не составлять. • Синтетический учет материальных ценностей ведется на активном балансовом счете 10 «Материалы». В подрядных строительных организациях материальные ценности по составу группируются в разрезе субсчетов счета 10. В соответствии с планом счетов ...

0 комментариев