Содержание

Введение

1. Теоретические основы рентабельности предприятия

1.1 Сущность и система показателей рентабельности

1.2 Определение прибыли

2. Рентабельность организации на примере Племзавод-колхоза "Аврора"

2.1 Краткая производственная характеристика исследуемой организации

2.2 Результаты деятельности организации

3. Оценка рентабельности Племзавод-колхоза "Аврора"

3.1 Динамика прибыли отдельных видов продукции и предприятия в целом и влияние основных факторов на ее изменение

3.2 Динамика рентабельности отдельных видов продукции и организации в целом и влияние основных факторов на ее изменение

3.3 Экономическое обоснование мероприятий по повышению прибыли и рентабельности продукции и предприятия в целом

Выводы и предложения

Список использованной литературы

Введение

В основе экономического прогресса общества лежит рост эффективности общественного производства. Экономическая эффективность производства представляет собой получение максимальных результатов при минимальных затратах.

Эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах. В условиях рынка каждый хозяйствующий субъект выступает как самостоятельный товаропроизводитель. Хозяйствующий субъект выявляет прибыль или убыток по результатам деятельности. В условиях рынка получение прибыли является непосредственной целью производства субъекта хозяйствования. Реализация данной цели возможна только в том случае, если субъект хозяйствования производит продукцию (работы, услуги), которые по своим потребительским свойствам соответствуют потребностям общества.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Это обеспечивает реализацию не только цели субъекта хозяйствования, но и цели общества - удовлетворение общественных потребностей. Прибыль свидетельствует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Для оценки уровня эффективности работы получаемый результат - прибыль, сопоставляется с затратами или с используемыми ресурсами, то есть определяется уровень рентабельности. Рентабельность характеризует степень доходности, выгодности и прибыльности, соизмерение прибыли с затратами или с используемыми ресурсами характеризует рентабельность.

Из вышесказанного следует, что данная тема является актуальной и необходимой в настоящее время и останется таковой.

Целью данной работы является рассмотрение важнейших показателей экономической эффективности производства, а именно прибыли и рентабельности производства, и выработка на этой основе практических рекомендаций и выводов по улучшению финансового состояния предприятия, а также экономическое обоснование мероприятий по повышению прибыли и рентабельности продукции и предприятия в целом.

Исходя из поставленной цели, можно сформировать задачи:

рассмотрение экономической эффективности производства на предприятии, ее частных и обобщающих показателей;

определение экономического содержания прибыли, основных источников ее формирования, функций, видов, а также методика расчета и влияние на нее изменения основных факторов;

рассмотрение рентабельности производства и ее видов, а также методики расчета и факторов.

В настоящей курсовой работе будет рассматриваться Племзавод-колхоз "Аврора", которое занимается производством сельскохозяйственной продукции.

1. Теоретические основы рентабельности предприятия 1.1 Сущность и система показателей рентабельности

Несмотря на то, что прибыль важнейший экономический показатель работы предприятия, она окончательно не характеризует эффективность его работы. Можно получить одинаковую прибыль, но с разными затратами. Поэтому для окончательной и более эффективной оценки эффективности производства на предприятии необходимо учесть эту прибыль с затратами, то есть определить рентабельность.

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel - доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов.

По мнению других авторов, рентабельность - показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы. Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием.

Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

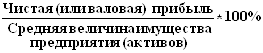

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, оценке и контроле деятельности предприятия и его результатов. Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса. Уровень рентабельности предприятия - это отношение прибыли к среднегодовой стоимости основного капитала и оборотных средств (ОКср. г. +ОСср. г):

![]() Пр

Пр

R = ОКср. г. +ОСср. г. *100%.

Повышение уровня рентабельности достигается в результате:

повышения оптовых цен вследствие повышения качества продукции;

снижения себестоимости продукции (для материалоемких вследствие экономии материальных ресурсов; для трудоемких вследствие роста производительности труда; для фондоемких - улучшения использования основных производственных фондов);

увеличения объёма производства за счет внутрипроизводственных резервов без привлечения дополнительных капитальных вложений;

структурных сдвигов в ассортименте выпускаемой продукции;

улучшения использования основных производственных фондов и оборотных средств.

В РФ и Республике Беларусь средний уровень рентабельности производства составляет 12-17%, а большинство сельскохозяйственных предприятий - менее 5%. Специалисты считают, что только при уровне рентабельности производства свыше 18% предприятие может развиваться. Таким образом, перед промышленностью и всеми отраслями экономики стоит задача повышения рентабельности за счет выпуска конкурентоспособной продукции, улучшения использования основного и оборотного капитала.

Различают 2 вида рентабельности, рассчитываемые на основе: балансовой (валовой прибыли) и чистой прибыли.

Рентабельность характеризует конечный результат производственной деятельности предприятия и степень использования всех его ресурсов. Рентабельность является относительным показателем, который обладает свойством сравнимости, и, следовательно, может использоваться при сравнении различных предприятий. Показатели рентабельности позволяют оценить, какую прибыль имеет предприятие с каждого рубля средств, вложенных в активы. Предприятие рентабельно, если возмещает все свои затраты на производство и реализацию продукции за счет выручки от ее реализации и получает прибыль.

В условиях рыночной экономики каждое предприятие должно работать рентабельно, так как только тогда у него будут возможности для существования и дальнейшего развития.

Выделяют показатели рентабельности, используемые для оценки эффективности применяемых в производственной, коммерческой и иной деятельности авансированных ресурсов и затрат, и показатели, на основе которых определяют доходность и эффективность использования имущества.

Оценочным показателем производственно-хозяйственной деятельности субъекта хозяйствования является рентабельность продаж. Она отражает уровень спроса на продукцию, работы и услуги, насколько правильно субъект хозяйствования определил товарный ассортимент и товарную стратегию. Рентабельность продаж характеризует отношение прибыли к величине выручки от реализации продукции (работ, услуг), выраженное в процентах:

Рпродаж = Пр/ Вр * 100%.

Данный показатель показывает, сколько прибыли получило предприятие на каждый рубль выручки. В зарубежной практике его называют маржой прибыли (коммерческой маржой). Экономический смысл его - отражение удельного веса чистой прибыли в каждом рубле оборота.

При формировании цен на промышленную продукцию может использоваться рентабельность отдельных изделий (рентабельность продукции), которая рассчитывается как процентное отношение балансовой или чистой прибыли к полной себестоимости продукции (С):

Рпродукции = Пр /С *100%.

Она показывает, сколько прибыли приходится на каждый рубль затрат. Ее можно рассчитать в целом по предприятию и по отдельному виду продукции.

Одним из условий процветания предприятий является расширение рынка сбыта продукции за счет снижения цены на предполагаемые товары. Однако данный процесс не сопровождается снижением цен на потребляемые ресурсы, роль дефлятора цены в формировании доходности понижается. Это переключает сферу усилий руководства на контроль за внутренними факторами роста прибыли, снижение материалоемкости, трудоемкости, повышение фондоотдачи основных фондов и на объем, качество и структуру продукции, на уровень организации и управления, на структуру капитала и его источников, на прибыль по видам деятельности и ее использования.

Предприятие может выпускать несколько видов продукции. Чтобы определить влияние рентабельности отдельных изделий на общую рентабельность продукции, необходимо:

Определить удельный вес каждого вида продукции в объеме реализации;

Рассчитать индивидуальные показатели рентабельности;

Определить величину влияния рентабельности отдельных изделий на ее среднюю величину.

Для этого необходимо значение индивидуальной рентабельности умножить на долю изделий в общем объеме реализованной продукции:

Рпродаж =  ,

,

где Рi - рентабельность i-го вида изделия,

qi - доля i-го вида продукции в общем объеме реализации,

n - количество выпускаемых изделий.

Рентабельность капитала характеризует величину прибыли с каждого вложенного рубля средств предприятия.

Основными показателями рентабельности капитала являются:

рентабельность активов (имущества),

рентабельность текущих активов,

рентабельность инвестиций,

рентабельность собственного капитала.

Римущества =

Данный показатель говорит, сколько единиц прибыли получено с единицы стоимости активов независимо от источника привлечения средств.

Ртекущих активов =![]()

Для предприятий, работающих на правах акционерных обществ, основным показателем оценки степени доходности вложенных капиталов принято считать отношение чистой прибыли (Пч) или балансовой (Пб) к источникам собственного капитала:

![]()

Данный показатель характеризует величину прибыли на один рубль собственных средств.

Разница между показателями рентабельности всех активов и собственного капитала обусловлена привлечением внешних источников финансирования. Если заемные средства приносят большие прибыли, чем уплата процентов на этот заемный капитал, то разница может быть использована для повышения отдачи собственного капитала. Однако в том случае, если рентабельность активов меньше, чем проценты, уплачиваемые на заемные средства, влияние привлеченных средств на деятельность предприятия должно быть оценено отрицательно:

Ри = Пб (Пч) / Источники инвестиционных средств *100%

При очень низкой рентабельности или прибыльности производства (то есть, когда нет прибыли) применяют показатель уровень окупаемости затрат (Уо), который характеризует процентное отношение выручки от реализации товарной продукции (ТП) к издержкам производства (ИП) (то есть к полной ее себестоимости) (С):

Уо = ТП / ИП * 100% или Уо = ТП / С * 100%.

Уровень окупаемости показывает, сколько рублей выручки получено на рубль затрат или издержек. Если данный показатель больше 100%, то предприятие рентабельно, прибыльно; если же меньше 100%, то - убыточно.

Таким образом, показатели рентабельности можно объединить в несколько групп:

Рентабельность издержек производства (рентабельность продукции);

Рентабельность продаж;

Рентабельность капитала и его составных частей.

Все показатели могут быть рассчитаны на основе как балансовой прибыли, так и на основе чистой прибыли.

Уровень рентабельности находится под влиянием двух основных факторов: средней цены реализации продукции (Ц) и полной себестоимости продукции (С).

Р = П / С * 100% или Р = (Ц - С) / С * 100%.

Рентабельность в отчетном году, предыдущем году и условная рентабельность находятся по формулам:

Р1 = (Ц1 -С1) / С1 * 100%;

Р2 = (Ц2 -С2) / С2 *100%;

Русл = (Ц2 -С1) / С1 * 100%,

где Р2, Р1, Русл - рентабельность в отчетном году, предыдущем году и условная рентабельность соответственно; Ц2, Ц1 - цена реализации единицы товара в отчетном году и предыдущем соответственно; С1, С1 - себестоимость единицы продукции в отчетном году и предыдущем соответственно.

Изменение рентабельности за счет изменения средней цены реализации продукции можно найти по формуле:

∆Рц = Русл - Р1.

Изменение рентабельности за счет изменения полной себестоимости продукции:

∆Рс = Р2 - Русл.

Общее изменение рентабельности, то есть изменение рентабельности в отчетном году по сравнению с предыдущем:

∆Р = Р2 - Р1.

Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего места денежного притока. Концепция рентабельности исчисляемой на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия.

1.2 Определение прибылиОсновной целью деятельности любого предприятия является получение прибыли. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства.

Предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Но это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, то есть с себестоимостью продукции. Когда выручка превышает затраты, тогда финансовый результат свидетельствует о получении прибыли. При равенстве выручки и затрат удается лишь возмещать затраты - прибыль отсутствует, а следовательно, отсутствует и основа развития хозяйствующего субъекта. Когда затраты превышают выручку, субъект хозяйствования получает убытки (то есть отрицательный финансовый результат) - это область критического риска, что ставит хозяйствующий субъект в критическое финансовое положение, не исключающее банкротство. Убытки высвечивают ошибки, просчеты в направлениях использования финансовых средств организации производства, управления и сбыта продукции.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Это обеспечивает реализацию не только цели субъекта хозяйствования, но и цели общества - удовлетворение общественных потребностей. Прибыль свидетельствует о том, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

2. Рентабельность организации на примере Племзавод-колхоза "Аврора" 2.1 Краткая производственная характеристика исследуемой организации

Колхоз "Аврора" в своей истории претерпел не одну реорганизацию. В 1998 г. на основании закона "О сельскохозяйственной кооперации" и перерегистрации сельскохозяйственных предприятий коллективно-долевое предприятие "Аврора" принимает статус колхоза "Аврора". На протяжении всех этих лет труженики "Авроры" добиваются высоких производственных показателей в области растениеводства и области животноводства. В 2002 г. колхозу был присвоен статус племенного завода.

Он осуществляет свою деятельность в отрасли сельского хозяйства.

Сельское хозяйство как отрасль материального производства характеризуется рядом особенностей. Специфичность сельского хозяйства состоит, прежде всего, в том, что процесс производства здесь связан с землей и живыми организмами, то есть с сельскохозяйственными культурами, которые выступают в качестве предметов труда. При этом значительная часть производственного цикла - это целенаправленное воздействие па живые организмы: выращивание их до определенных кондиций, часто с перерывами, вызываемыми естественными климатическими условиями.

Общий объем производства сельскохозяйственной продукции в сопоставимых ценах в 2005 г. к уровню 2004 г. снизился. В основном спад обусловлен снижением продукции растениеводства, которая из-за неблагоприятных погодных условий снизилась.

Таким образом, результаты сельскохозяйственного производства в большой степени зависят от климатических и почвенно-природных условий.

Территория Колхоза расположена в зоне умеренно-континентального климата с неустойчивыми погодными условиями, в зоне избыточного увлажнения. Так годовое количество осадков в последнее время составляет 500-650 мм.

Урожайность зерновых за исследуемые периоды (2004г. - 2005г) составляет примерно 20 ц/га.

За Колхозом закреплено 11849 га земельной площади, в том числе:

сельхозугодий - 5012 га;

пашни - 4298 га;

сенокосов - 424 га;

пастбищ - 290 га.

На территории Колхоза расположено 56 населенных пунктов. Расстояние от центральной конторы до центра самой отдаленной бригады д. Евсюково 12 км.

Сельскохозяйственная продукция, производимая в Колхозе, реализуется следующим образом:

семена зерновых культур - по хозяйствам области;

молоко - молокозаводы, г. Москва;

крупный рогатый скот - мясокомбинат г. Вологда, г. Череповец.

Одним из факторов высокой урожайности с/х культур является обеспечение растений удобрений в достаточном количестве элементами питания за счет внесения минеральных и органических удобрений.

Внесение органических удобрений под посевы

| Внесено удобрений на 1 га, тонн | 2004 год | 2005 год |

| На зерновые культуры | 6,4 | 5,8 |

| На кормовые культуры | 1,1 | 1,1 |

Таким образом, внесение удобрений в 2005 г. на зерновые культуры было сокращено на 0,6 тонн на 1 га.

Племзавод-колхоз "Аврора" занимается производством и реализацией зерновой продукции, основной из которой является пшеница, рожь, ячмень и прочая зерновая продукция.

Поголовье крупного рогатого скота (КРС) к концу 2005 г. составило 3350 голов, в том числе коров 1345 голов. Рост поголовья КРС составил 10%, рост поголовья коров 17%. Валовое производство молока выросло на 8,7%, мяса на 7,2%. Реализовано молока 9294 т, в том числе 99,5% высшего сорта. Реализация скота в живом весе составила 454 т.

Особое значение в хозяйстве уделяется переоснащению производства, внедрению высокопроизводительных машин и агрегатов, более эффективному использованию тракторного парка и автопарка. За 2005 г. капитальные вложения в производство составили 38,4 млн. руб., в том числе приобретение машин и оборудования 19,8 млн. руб. Приобретены такие высокопроизводительные трактора, как МТЗ-1221, КЛААС - "АРЕС" 836, автомобили "КАМАЗ", "МАН - VIH", широко захватные агрегаты: культиватор "Sturmvogel-7500L", сеялка Д 9-60 Супер Ро Ти, плуг Евродиамант, косилка-плющилка Easu Gut 9000 CV. Фондообеспеченность по хозяйству составила 2110 тыс. руб., фондоотдача 3,3 руб.

Среднесписочная численность работников Колхоза в 2004 г. составляла 218 человек, в 2005г. 192 человек, практически все работники заняты в сельхозпроизводстве. Среднемесячная заработная плата 1-го работника в 2005 г. - 7000 руб. Особое внимание уделяется материальному стимулированию за экономию затрат, выполнению плановых показателей.

Колхоз уже не один год поощряли областные и районные власти. Так за 2005 г. в Колхозе 34 награжденных различными грамотами и благодарственными письмами. "Аврора" - один из немногих колхозов, чьих работников отмечают даже на общероссийском уровне. Например, в сентябре 2007г. Еренин А. уже второй раз подряд признается лучшим комбайнером в Грязовецком районе. На комбайне "Мега" работник собрал 2.650 тонн зерна.

2.2 Результаты деятельности организации

Рассмотрим основные экономические показатели Племзавод-колхоз "Аврора".

Основные показатели деятельности Племзавод-колхоза "Аврора" в 2004 и 2005 году представлены в таблице 1.

Таблица 1

Основные показатели деятельности Племзавод-колхоза "Аврора"

за период 2004 - 2005 гг.

| Показатели | 2004 г. | 2005 г. |

| Выпуск зерновой продукции, тыс. руб. | 14725 | 13100 |

| Средняя цена реализации, руб. /ц. | 286,70 | 286,96 |

| Реализовано зерновой продукции, ц. | 8364 | 7109 |

| Выручка от реализации, тыс. руб. | 2398 | 2040 |

| Полная себестоимость, тыс. руб. | 1927 | 1583 |

| Себестоимость 1 ц зерновой продукции, руб. /ц. | 230,39 | 222,68 |

| Валовые издержки производства, тыс. руб. в том числе: материальные затраты заработная плата | 14003 9938 3958 | 11805 9999 1970 |

| Основные производственные фонды (ОПФ), тыс. руб. | 40190 | 28371 |

| Оборотные средства, тыс. руб. | 480 | 408 |

| Среднегодовая стоимость ОПФ и оборотных средств, тыс. руб. | 40670 | 28779 |

| Среднесписочная численность работников - всего, чел. | 218 | 192 |

По данным таблицы 1 видно, что в Колхозе 2005 году выпуск продукции уменьшился по сравнению с 2004 годом на 1625 тыс. руб. Однако в 2005 году по сравнению с 2004 годом сократилась и полная себестоимость реализованной продукции (на 344 тыс. руб), и себестоимость единицы продукции (на 7,71 руб. /ц. по факту).

Реализация продукции в 2005 году снизилась по сравнению с 2004 годом на 1255 ц.

Средняя цена реализации почти не изменилась.

Выручка от реализации продукции в 2005 году снизилась по сравнению с 2004 годом на 258 тыс. руб.

Среднегодовая стоимость основных производственных фондов и оборотных средств в 2004 году была выше по сравнению с 2005 годом на 11891 тыс. руб.

Эффективность производства на предприятии показывает не только результат, но то, ценой каких затрат он был получен. Иными словами, для определения экономической эффективности производства необходимо сравнивать достигнутый эффект с затратами или ресурсами, с помощью которых он получен.

Эффективность производства на предприятии характеризуется системой показателей, так как и результат, и затраты измеряются разными величинами. Все эти показатели делятся на обобщающие и частные, на стоимостные и натуральные, на прямые и обратные. Обобщающие и частные показатели эффективности производства Колхоза "Аврора" в 2004 - 2005 годах по плану и по факту представлены в таблице 2.

Таблица 2

Система показателей экономической эффективности производства Племзавод-колхоза "Аврора"

| Показатели | 2004 г. | 2005 г. | |||||

| план | факт | процент выполнения плана | план | факт | процент выполнения плана | ||

| 1. Выпуск продукции, тыс. руб. | 13943 | 14725 | 105,61 | 13590 | 13100 | 96,39 | |

| 2. Валовые издержки производства, тыс. руб. в том числе: | 12770 | 14003 | 109,66 | 12094 | 11805 | 97,61 | |

| 2.1 Заработная плата | 3486 | 3958 | 113,54 | 2020 | 1970 | 97,52 | |

| 2.2 Материальные затраты | 10077 | 9938 | 98,62 | 10093 | 9999 | 99,07 | |

| 3. Основные производственные фонды (ОПФ), тыс. руб. | 39385 | 40130 | 101,89 | 30190 | 28371 | 93,97 | |

| 4. Численность работников, чел. | 210 | 218 | 103,81 | 190 | 192 | 101,05 | |

| 5. Валовой доход, тыс. руб. (стр.1 - стр.2.2) | 3866 | 4787 | 123,82 | 3497 | 3101 | 88,68 | |

| 6. Чистый доход (прибыль), +, - , тыс. руб. (стр.1 - стр.2) | 1173 | 722 | 61,55 | 1496 | 1295 | 86,56 | |

| 7. Совокупные затраты живого и прошлого (овеществленного) труда, тыс. руб. (стр.2 + стр.3 * 0,1) | 16708,5 | 18016 | 107,83 | 15113 | 14642,1 | 96,88 | |

| Обобщающие показатели эффективности производства | |||||||

| 8. Эффективность производства по валовой продукции, руб. (стр.1/стр.7) | 0,83 | 0,82 | 97,94 | 0,90 | 0,89 | 99,49 | |

| 9. Эффективность производства по валовому доходу, руб. (стр.5/стр.7) | 0,23 | 0,27 | 114,84 | 0,23 | 0,21 | 91,53 | |

| 10. Эффективность производства по прибыли, руб. (стр.6/стр.7) | 0,07 | 0,04 | 57,08 | 0,10 | 0,09 | 89,35 | |

| Частные показатели эффективности производства | |||||||

| 11. Производительность труда (выработка продукции на одного работника в год), тыс. руб. (стр.1/стр.4) | 3,61 | 3,08 | 85,29 | 3,89 | 4,22 | 108,70 | |

| 12. Фондоотдача, руб. (стр.1/стр.3) | 0,35 | 0,37 | 103,65 | 0,45 | 0,46 | 102,57 | |

| 13. Фондоемкость продукции, руб. (стр.3/стр.1) | 2,82 | 2,73 | 96,48 | 2,22 | 2,17 | 97,99 | |

| 14. Материалоотдача, руб. (стр.1/стр.2.2) | 1,38 | 1,48 | 107,09 | 1,35 | 1,31 | 97,30 | |

| 15. Материалоемкость продукции, руб. (стр.2.2/стр.1) | 0,72 | 0,67 | 93,38 | 0,74 | 0,76 | 102,77 | |

| 16. Себестоимость (затраты на 1 руб. продукции), руб. (стр.2/стр.1) | 0,92 | 0,95 | 103,83 | 0,89 | 0,90 | 101,26 | |

| 17. Прибыль, + тыс. руб. (стр.1 - стр.2) | 1173 | 722 | 61,55 | 1496 | 1295 | 86,56 | |

| 18. Уровень рентабельности,% ( (стр.17/стр.2) *100) | 9, 19 | 5,16 | 56,13 | 12,37 | 10,97 | 88,68 | |

| 19. Уровень окупаемости затрат,% ( (стр.1/стр.2) *100%) | 109, 19 | 105,16 | 96,31 | 112,37 | 110,97 | 98,75 | |

По данным таблицы 2 можно сделать общий вывод, что в 2004 году по большинству показателей план был выполнен и даже перевыполнен. Но все же некоторые фактические показатели не достигли плановых: уровень окупаемости затрат (процент выполнения плана ниже 100% и составляет 96, 31%); уровень рентабельности гораздо ниже плана (процент выполнения плана составляет 56,13%); прибыль также не достигла планового показателя (процент выполнения плана составляет 61,55%) и некоторые другие показатели.

В 2005 году процент выполнения плана преимущественно ниже 100%, это означает, что почти по всем показателям план не был выполнен, за исключением таких показателей, как срок окупаемости ОПФ, себестоимость продукции, фондоотдача и несколько других показателей.

При детальном рассмотрении видно, что в 2004 году валовой доход должен был составить по плану 3866 тыс. руб., но на самом деле выручка от реализации продукции за минусом материальных затрат, то есть валовой доход, фактически увеличился на 921 тыс. руб. и составил 4787 тыс. руб. Чистый доход, наоборот, понизился по сравнению с планом, так как увеличились валовые издержки. Так, чистый доход, то есть прибыль, по плану составил 1173 тыс. руб., а по факту - 722 тыс. руб., что ниже плана на 451 тыс. руб. В 2005 году валовой доход должен был составить по плану 3497 тыс. руб., но он фактически понизился на 394 тыс. руб. и, таким образом, составил 3101 тыс. руб. Чистый доход по факту также понизился по сравнению с планом на 200 тыс. руб. То есть прибыль по плану составила 1496 тыс. руб., а по факту - 1296 тыс. руб.

Рассмотрим обобщающие показатели эффективности производства Племзвод-колхоза за 2004 - 2005 годы. К ним относятся следующие показатели:

Эффективность производства по валовой продукции. В нашем случае данный показатель в 2004 году практически соответствует плану и составляет по факту 0,82 руб., по плану - 0,83 руб. В 2005 году эффективность производства по валовой продукции также как и в 2001 году практически соответствует плану (по факту данный показатель меньше планового на одну копейку) и фактически равна 0,89 руб.

Эффективность производства по валовому доходу в 2004 году у нас чуть превышает план (на 0,04 руб) и составляет фактически 0,27 руб. В 2005 году она по факту немного ниже, чем по плану (на 2 копейки). То есть запланированная эффективность производства по валовому доходу составила 23 копейки, а фактическая равна - 21 копейке.

Эффективность производства по прибыли по нашему предприятию в 2004 году ниже плана на 0,03 руб. (то есть по плану этот показатель равен 0,07 руб., а по факту он составил 0,04 руб). В 2005 году - аналогичная ситуация, то есть данный показатель фактически оказался ниже планового (на 1 копейку).

Кроме обобщающих показателей эффективности производства существуют также и частные показатели:

Производительность труда (выработка продукции на одного работника в год). Данный показатель применяется на предприятии для оценки рационального использования трудовых ресурсов. В рассматриваемой организации производительность труда фактически оказалась ниже запланированной на 0,53 тыс. руб. за 2004 год. В следующем 2005 году производительность труда фактически возросла по сравнению с планом на 0,33 тыс. руб., а по сравнению с 2004 годом - на 1,14 тыс. руб.

Фондоотдача является прямым показателем эффективности производства (то есть чем она выше, тем лучше и, наоборот, чем она ниже, тем хуже) и показывает, сколько продукции или прибыли получено на каждый рубль ОПФ. Она выражает соотношение результата с размером основных производственных фондов. В нашем случае фондоотдача рассчитана по выпуску продукции и фактически составляет в 2004 году 0,37 руб., что выше запланированной на 0,02 руб. Это означает, что на каждый рубль ОПФ фактически получено 37 копеек прибыли, а по плану необходимо было получить на 2 копейки меньше, то есть 35 копеек. В 2005 году фондоотдача по факту и по плану почти совпадает (46 и 46 копеек соответственно). То есть, на каждый рубль ОПФ фактически получено 46 копеек прибыли, что на 9 копеек больше, чем в 2004 году.

Фондоемкость продукции в отличие от фондоотдачи является обратным показателем (то есть чем она выше, тем хуже и, наоборот, чем она ниже, тем лучше) и показывает, сколько ОПФ приходится на каждый рубль продукции или прибыли, то есть затраты на единицу продукции. Она определяется отношением стоимости ОПФ к выпуску продукции. В 2005 году фактическая фондоемкость продукции оказалась ниже плановой на 5 копеек, что является положительным для предприятия. В 2004 году фондоемкость продукции фактически оказалась также более низкой, чем запланировано (на 0,09 руб) и составила по факту 2,73 руб. Это значит, что на каждый рубль продукции приходится 2,7 руб. ОПФ, а планировалось вложить 2,8 руб. Таким образом, чем выше фондоотдача и ниже фондоемкость, тем выше эффективность использования ОПФ, то есть ОПФ используются лучше, экономнее. В Колхозе ОПФ использовались и в 2004 году, и в 2005 году более эффективно, чем было запланировано: фондоотдача немного возросла, а фондоемкость снизилась, значит, производство на данном предприятии достаточно эффективно.

Материалоотдача относится к прямым показателям и измеряется размером выпуска продукции на рубль материальных затрат. По нашей организации материалоотдача фактически составила в 2004 году 1,48 руб., что выше запланированной на 10 копеек. Значит на каждый рубль материальных затрат получено 1,48 руб. прибыли, хотя планировалось получить 1,38 руб. В 2005 году материалоотдача фактически составила 1,31 руб., что ниже плановой на 4 копейки. Значит на каждый рубль материальных затрат получено 1,31 руб. прибыли.

Материалоемкость продукции относится к обратным показателям и показывает размер материальных оборотных средств, который был вложен в производство единицы продукции. В 2005 году материалоемкость продукции по факту составила 0,76 руб., а по плану - 0,74 руб., что является негативным моментом для предприятия, так как увеличение данного показателя нежелательно и требует больше материальных затрат, чем планировалось. В предшествующем году было запланировано вложить на каждый рубль продукции 72 копейки материальных затрат, а фактически на каждый рубль продукции приходится 67 копеек материальных оборотных средств. Таким образом, чем выше материалоотдача и ниже материалоемкость, тем выше эффективность использования материальных оборотных средств, то есть меньше расходуется материальных ресурсов на единицу продукции. Материальные затраты в 2004 году использовались эффективно, экономно, а в 2005 году - нет.

Себестоимость (затраты на 1 руб. продукции) показывает, сколько валовых издержек производства приходится на каждый рубль продукции. У нас в 2004 году она фактически увеличилась на 3 копейки и равняется по факту 0,95 руб., то есть на каждый рубль продукции приходится 95 копеек валовых издержек. В 2005 году себестоимость почти соответствует плану и фактически равна 90 копеек, то есть на каждый продукции приходится 90 копеек валовых издержек, что на 5 копеек меньше, чем в 2004 году.

Прибыль представляет собой разницу между выручкой от реализации продукции (выпуском продукции) и валовыми издержками производства. Она фактически составила в 2004 году на нашем предприятии 722 тыс. руб., что гораздо ниже запланированной (на 451 тыс. руб). В 2005 году прибыль по факту равнялась 1295 тыс. руб., а по плану - 1496 тыс. руб. (то есть снизилась на 201 тыс. руб).

Уровень рентабельности представляет собой отношение прибыли к валовым издержкам производства и показывает, сколько прибыли получит предприятие на каждый рубль затрат. Уровень рентабельности на нашем предприятии также как и прибыль, в 2004 году фактически снизился на 4,03% и составил 5,16%. Значит, на каждый рубль издержек производства будет получено 5 копеек прибыли. В 2005 году - аналогичная ситуация, то есть уровень рентабельности уменьшился на 1,36% (по плану данный показатель составил 12,33%, а по факту - лишь 10,97%). Однако по сравнению с 2004 годом Колхоз получил почти на 6 копеек прибыли на каждый рубль затрат больше. Уровень окупаемости затрат характеризует процентное отношение выручки от реализации продукции к валовым издержкам производства и показывает, сколько выручки получит предприятие на каждый рубль затрат. Если уровень окупаемости затрат больше 100%, то предприятие работает прибыльно, если же меньше 100%, то - убыточно. У нас данный показатель в 2004 году составил по факту 105,16%, что ниже планового значения на 4,03%. В 2005 году уровень окупаемости затрат фактически составил 110,97%, а по плану он должен был бать равен 112,37% (то есть снизился на 1,4%). Это означает, что на каждый рубль издержек производства будет получено примерно 1,1 руб. прибыли. В целом по таблице 2 можно сделать вывод, что в 2004 году Племзавод-колхоз "Аврора" работал не очень эффективно, так как уровень рентабельности, прибыль, уровень окупаемости затрат, фондоотдача и некоторые другие показатели эффективности производства не слишком высоки. В 2005 году данная организация работала более эффективно, чем в предыдущем году. Так, прибыль в 2005 году увеличилась по сравнению с 2004 годом на 122 тыс. руб., фондоотдача - на 0,09 руб., уровень рентабельности - на 5,81%, уровень окупаемости - на 5,81%.

3. Оценка рентабельности Племзавод-колхоза "Аврора" 3.1 Динамика прибыли отдельных видов продукции и предприятия в целом и влияние основных факторов на ее изменение

Рассмотрим определение прибыли от реализации зерновой и зернобобовой продукции по факторам на предприятии Племзавод-колхоз "Аврора" по плану и по факту за 2004г. (таблица 3).

Таблица 3

Определение прибыли от реализации зерновой и зернобобовой продукции и влияние основных факторов на ее изменение в 2004 году

| Показатели | Виды продукции | |||||||||||

| зерновые и зернобобовые - всего | в том числе | |||||||||||

| пшеница | рожь | ячмень | прочие зерновые и зернобобовые | |||||||||

| план | факт | план | факт | план | факт | план | факт | план | факт | |||

| 1. Реализовано продукции, ц. | 8535 | 8364 | 2846 | 2747 | 735 | 693 | 1481 | 1540 | 3473 | 3384 | ||

| 2. Выручка от реализации продукции, тыс. руб. | 2577 | 2398 | 964 | 892 | 299 | 361 | 608 | 543 | 706 | 602 | ||

| 3. Полная себестоимость реализованной продукции, тыс. руб. | 2098 | 1927 | 806 | 771 | 192 | 159 | 394 | 333 | 709 | 664 | ||

| 4. Прибыль (убыток) от реализации продукции, всего, +, - , тыс. руб. (стр.2 - стр.3) | 479 | 471 | 158 | 121 | 107 | 202 | 214 | 210 | -3 | -62 | ||

| 5. Средняя цена реализации продукции, руб. / ц. (стр.2/стр.1) | 301,93 | 286,70 | 338,72 | 324,72 | 406,80 | 520,92 | 410,53 | 352,60 | 203,28 | 177,90 | ||

| 6. Полная себестоимость единицы продукции, руб. / ц. (стр.3/стр.1) | 245,81 | 230,39 | 283, 20 | 280,67 | 261,22 | 229,44 | 266,04 | 216,23 | 204,15 | 196,22 | ||

| 7. Прибыль (убыток) от реализации единицы продукции, +, - , руб. (стр.5 - стр.6 или стр.4/ стр.1) | 56,12 | 56,31 | 55,52 | 44,05 | 145,58 | 291,49 | 144,50 | 136,36 | -0,86 | -18,32 | ||

| 8. Отклонение фактической прибыли от плановой, всего, +,-, тыс. руб. (стр.4 факт-стр.4 план) в том числе за счет изменений: | - | -8 | - | -37 | - | 95 | - | -4 | - | -59 | ||

| объема реализованной продукции ( (стр.1 факт - стр.1 план) *стр.7план) | - | -9,60 | - | -5,50 | - | -6,11 | - | 8,53 | - | 0,08 | ||

| цены реализации единицы продукции ( (стр.5 факт - стр.5 план) *стр.1факт) | - | -127,37 | - | -38,47 | - | 79,09 | - | -89,22 | - | -85,91 | ||

| себестоимости единицы продукции ( (стр.6 план - стр.6 факт) *стр.1факт) | - | 128,97 | - | 6,96 | - | 22,03 | - | 76,70 | - | 26,83 | ||

По данным таблицы 3 можно сделать вывод, что в целом за 2004 год прибыль от реализации всей зерновой и зернобобовой продукции составила по факту 470976,84 руб., по плану - 478984,20 руб. Значит, отклонение фактической прибыли от плановой составит - 8007,36 руб., то есть планировалось получить прибыли примерно 479 тыс. руб., а фактически получили на 8 тыс. руб. меньше. Таким образом, величина снижения прибыли в 2001 году составила 8 тыс. руб.

Отклонение фактической прибыли от плановой произошло за счет следующих изменений:

Объема реализованной продукции. По факту было реализовано 8364 ц зерновой и зернобобовой продукции, хотя планировалось реализовать 8535 ц, то есть на 171 ц больше. Прибыль от реализации 1 ц продукции составила по факту 56,31 руб. /ц, а по плану - 56,12 руб. /ц. Таким образом, вследствие отклонения фактического объема реализации от планового на 171 ц, отклонение фактической прибыли от плановой составило - 9,6 тыс. руб. Иными словами, со снижением объема реализованной продукции на 171 ц прибыль снизилась на 9596,52 руб.

Цены реализации единицы продукции. В 2004 г. планировалось реализовывать продукцию по цене 301,93 руб. /ц, но фактически цена реализации единицы продукции была ниже плановой на 15,23 руб. /ц и составила 286,7 руб. /ц. Таким образом, за счет снижения цены реализации единицы продукции на 15,23 руб. / ц прибыль снизилась на 127,37 тыс. руб.

Себестоимости единицы продукции. По факту полная себестоимость единицы продукции составила 230,39 руб. /ц, а по плану - 245,81 руб. /ц. Значит, отклонение данного показателя от плана составило 15,42 руб. /ц. То есть, при снижении себестоимости единицы продукции на 15,42 руб. /ц фактическая прибыль увеличилась по сравнению с плановой на 128,97 тыс. руб.

Если рассматривать отдельные виды зерновой и зернобобовой продукции, то можно сказать, что наибольшую прибыль предприятие получило от производства и реализации ячменя (по факту - 210 тыс. руб., по плану - 214 тыс. руб). Следовательно, будет неплохо, если увеличить производство этой продукции.

От производства и реализации прочей зерновой и зернобобовой продукции данное предприятие получило убыток (по факту - 62 тыс. руб., по плану - 3 тыс. руб). Это произошло из-за того, что выручка от реализации данной продукции оказалась меньше, чем ее полная себестоимость. Значит, необходимо снизить производство или в дальнейшем вообще не производить данный вид продукции.

По всем видам продукции, кроме ржи, отклонение фактической прибыли от плановой отрицательно, то есть прибыль от реализации пшеницы, ячменя и прочей продукции фактически оказалась ниже, чем было запланировано. Прибыль о реализации ржи, наоборот, фактически увеличилась по сравнению с планом (на 95 тыс. руб) во многом благодаря увеличению цены реализации единицы продукции (на 114,12 руб. / ц).

Таким образом, за счет снижения себестоимости единицы продукции прибыль от реализации всей продукции увеличилась немного больше, чем она снизилась за счет уменьшения цены реализации единицы продукции, и намного больше, чем за счет снижения объема реализованной продукции. Но величина роста прибыли меньше, чем общая величина ее снижения. Поэтому в общей сложности прибыль от реализации зерновой и зернобобовой продукции в 2004 году в Племзавод-колхозе "Аврора" фактически снизилась на 8 тыс. руб. по сравнению с планом.

Определение прибыли от реализации зерновой и зернобобовой продукции по факторам в Племзавод-колхозе "Аврора" по плану и по факту за 2005 год представлено в таблице 4.

Таблица 4

Определение прибыли от реализации зерновых и зернобобовых и влияние основных факторов на ее изменение в 2005 году

| Показатели | Виды продукции | |||||||||

| зерновые и зернобобовые - всего | в том числе | |||||||||

| пшеница | рожь | ячмень | прочая зерновая и зернобобовая продукция | |||||||

| план | факт | план | факт | план | факт | план | факт | план | факт | |

| 1. Реализовано продукции, ц | 6990 | 7109 | 1496 | 1564 | 1968 | 1873 | 630 | 727 | 2896 | 2945 |

| 2. Выручка от реализации продукции, тыс. руб. | 1940 | 2040 | 686 | 711 | 720 | 699 | 138 | 206 | 396 | 424 |

| 3. Полная себестоимость реализованной продукции, тыс. руб. | 1442 | 1583 | 292 | 361 | 450 | 415 | 162 | 229 | 538 | 578 |

| 4. Прибыль (убыток) от реализации продукции, всего, +, - , тыс. руб. (стр.2 - стр.3) | 498 | 457 | 394 | 350 | 270 | 284 | -24 | -23 | -142 | -154 |

| 5. Средняя цена реализации продукции, руб. / ц. (стр.2/стр.1) | 277,54 | 286,96 | 458,56 | 454,60 | 365,85 | 373, 20 | 219,05 | 283,36 | 136,74 | 143,97 |

| 6. Полная себестоимость единицы продукции, руб. / ц. (стр.3/стр.1) | 206,29 | 222,68 | 195, 19 | 230,82 | 228,66 | 221,57 | 257,14 | 314,99 | 185,77 | 196,26 |

| 7. Прибыль (убыток) от реализации единицы продукции, +, - , руб. (стр.5 - стр.6 или стр.4/ стр.1) | 71,24 | 64,28 | 263,37 | 223,79 | 137, 20 | 151,63 | -38,10 | -31,64 | -49,03 | -52,29 |

| 8. Отклонение фактической прибыли от плановой, всего, +,-, тыс. руб. (стр.4 факт-стр.4 план) в том числе за счет изменений: | - | -41,00 | - | -44,00 | - | 14,01 | - | 1,00 | - | -12,00 |

| - объема реализованной продукции ( (стр.1 факт - стр.1 план) *стр.7 план) | - | 8,48 | - | 17,91 | - | -13,03 | - | -3,70 | - | -2,40 |

| - цены реализации единицы продукции ( (стр.5 факт - стр.5 план) *стр.1 факт) | - | 66,97 | - | -6,18 | - | 13,76 | - | 46,75 | - | 21,30 |

| - себестоимости единицы продукции ( (стр.6 план - стр.6 факт) * стр.1 факт) | - | -116,45 | - | -55,73 | - | 13,28 | - | -42,06 | - | -30,90 |

По данным таблицы 4 можно сделать вывод, что в целом за 2005 год прибыль от реализации всей зерновой и зернобобовой продукции составила по факту 456966,52 руб., по плану - 497967,60 руб. Значит, отклонение фактической прибыли от плановой составит - 41001,08 руб., то есть планировалось получить прибыли примерно 498 тыс. руб., а фактически получили на 41 тыс. руб. меньше. Таким образом, величина снижения прибыли в 2005 году составила 41 тыс. руб.

Отклонение фактической прибыли от плановой произошло за счет следующих изменений:

Объема реализованной продукции. По факту было реализовано 7109 ц зерновой и зернобобовой продукции, хотя планировалось реализовать 6990 ц, то есть на 119 ц больше. Прибыль от реализации 1 ц продукции составила по факту 64,28 руб. /ц, а по плану - 71,24 руб. /ц. Таким образом, вследствие отклонения фактического объема реализации от планового на 119 ц, отклонение фактической прибыли от плановой составило +8,48 тыс. руб. Иными словами, с увеличением объема реализованной продукции на 119 ц прибыль возросла на 8,48 тыс. руб.

Цены реализации единицы продукции. В 2005 году планировалось реализовывать продукцию по цене 277,54 руб. /ц, но фактически цена реализации единицы продукции была выше плановой на 9,42 руб. / ц и составила 286,96 руб. /ц. Таким образом, за счет увеличения цены реализации единицы продукции на 9,42 руб. / ц прибыль увеличилась на 66,97 тыс. руб.

Себестоимости единицы продукции. По факту полная себестоимость единицы продукции составила 222,68 руб. /ц, а по плану - 206,29 руб. /ц. Значит, отклонение данного показателя от плана составило - 16,39 руб. / ц. То есть, при увеличении себестоимости единицы продукции на 16,39 руб. /ц фактическая прибыль снизилась по сравнению с плановой на 116,45 тыс. руб.

Рассмотрим отдельные виды зерновой и зернобобовой продукции. Можно сказать, что наибольшую прибыль Колхоз получил от производства и реализации пшеницы (по факту - 350 тыс. руб., по плану - 394 тыс. руб). Следовательно, производство и реализация этой продукции эффективны, и ее выпуск можно увеличить. Однако отклонение фактической прибыли от плановой отрицательно, то есть прибыль от реализации пшеницы фактически оказалась ниже, чем было запланировано. Кроме того, величина этого отклонения наибольшая по сравнению с остальными видами продукции.

От производства и реализации ячменя и прочей зерновой и зернобобовой продукции данное предприятие получило убыток. То есть валовые издержки производства по данным видам продукции больше, чем выручка от их реализации. Но отклонение фактической прибыли от плановой по ячменю положительно, хотя и невелико (1 тыс. руб). Также положительное отклонение фактической прибыли от плановой (14 тыс. руб) имеется у ржи. По всей остальной продукции оно отрицательно.

Таким образом, за счет увеличения себестоимости единицы продукции прибыль снизилась больше, чем она возросла за счет увеличения цены реализации единицы продукции и роста объема реализованной продукции. То есть общая величина роста прибыли меньше, чем величина ее снижения. Поэтому в общей сложности прибыль от реализации зерновой и зернобобовой продукции в 2005 году в Колхозе фактически снизилась на 41 тыс. руб. по сравнению с планом.

Сравнивая таблицу 3 и таблицу 4, можно сделать вывод, что в общем фактическая прибыль от реализации зерновой и зернобобовой продукции в 2004 году составила 471 тыс. руб., а в 2005 году - 457 тыс. руб., что на 14 тыс. руб. меньше; по плану в 2004 году прибыль равнялась 479 тыс. руб., в 2005 году - 498 тыс. руб., то есть меньше на 19 тыс. руб.

Отклонение фактической прибыли от плановой отрицательно в обоих годах, но в 2004 году оно составило 8 тыс. руб., а в 2005 году - 41 тыс. руб., а это на 33 тыс. руб. больше.

Таким образом, деятельность Колхоза "Аврора" в 2005 году менее эффективна, чем в предыдущем 2004 году.

3.2 Динамика рентабельности отдельных видов продукции и организации в целом и влияние основных факторов на ее изменениеНесмотря на то, что прибыль важнейший экономический показатель работы предприятия, она окончательно не характеризует эффективность его работы. Можно получить одинаковую прибыль, но с разными затратами. Поэтому для окончательной и более эффективной оценки эффективности производства на предприятии необходимо эту прибыль с затратами, то есть определить рентабельность. Рентабельность означает прибыльность, доходность, выгодность. Она характеризует конечный результат производственной деятельности предприятия и степень использования всех его ресурсов. Показатели рентабельности позволяют оценить, какую прибыль имеет предприятие с каждого рубля средств, вложенных в активы.

Предприятие рентабельно, если возмещает все свои затраты на производство и реализацию продукции за счет выручки от ее реализации и получает прибыль.

Рассмотрим определение рентабельности зерновой продукции в целом и по ее отдельным видам в Племзавод-колхозе "Аврора" за 2004г. (таблица 5).

Таблица 5

Рентабельность зерновой продукции в целом

и ее отдельных видов за 2004 год

| Показатели | зерновая продукция всего | В том числе | |||||

| пшеница | рожь | ячмень | прочая зерновая продукция | ||||

| 1. Выручка от реализации продукции, тыс. руб. | 2398 | 892 | 361 | 543 | 602 | ||

| 2. Полная себестоимость реализованной продукции, тыс. руб. | 1927 | 771 | 192 | 333 | 664 | ||

| 3. Прибыль (убыток) от реализации продукции (+/-) тыс. руб. (стр.1 - стр.2) | 471 | 121 | 202 | 210 | -62 | ||

| 4. Уровень рентабельности продукции, +% ( (стр.3/стр.2) * 100) | 24,44 | 15,69 | 127,04 | 63,06 | -9,34 | ||

| 5. Уровень окупаемости затрат,% ( (стр.1/стр.2) * 100) | 124,44 | 115,69 | 227,04 | 163,06 | 90,66 | ||

| 6. Рентабельность продаж (+/ -)% (стр.3/стр.1) * 100) | 19,64 | 13,57 | 5,96 | 38,67 | -10,30 | ||

| 7. Среднегодовая стоимость ОПФ и оборотных средств, тыс. руб. | 40670 | - | - | - | - | ||

| 8. Норма прибыли,% ( (стр.3/стр.7) * 100) | 1,16 | - | - | - | - | ||

По данным таблицы 5 видно, что в 2004 году уровень рентабельности всех видов зерновой продукции положителен, кроме прочей зерновой продукции, то есть производство этой продукции убыточно. В целом по всей продукции данный показатель составил 24,44%. Это означает, что на каждый рубль затрат Колхоз получил примерно 24 копейки прибыли.

Уровень окупаемости затрат по прочей зерновой и зернобобовой продукции чуть менее 100% (90,66%), по остальным видам продукции данный показатель больше 100%. То есть производство пшеницы, ржи, ячменя прибыльно, а производство прочей продукции - нет. По всей продукции уровень окупаемости затрат составил 124,44%, значит на каждый рубль затрат (издержек производства) организация получит почти 1,24 руб. выручки.

Рентабельность продаж по всей продукции составил 19,64%, то есть на каждый рубль выручки предприятие получит около 20 копеек прибыли. Однако, по прочей продукции данный показатель опять-таки отрицательный (-9,34%). Значит, на каждый рубль выручки Колхоз получит не прибыль, а убыток. По остальным видам зерновой продукции рентабельность продаж положительна, то есть производство пшеницы, ржи, ячменя прибыльно.

Норма прибыли в итоге положительна, хоть и низкая (1,16%). Это говорит о том, что на каждый рубль стоимости основных и оборотных средств предприятие получит 1 копейку прибыли.

В итоге можно сделать вывод, что Колхозу "Аврора" выгоднее производить рожь и ячмень, так как по данным видам продукции уровень рентабельности продукции, уровень рентабельности продаж, уровень окупаемости затрат почти одинаковы и более высокие, чем по остальным видам продукции. И, наоборот, невыгодно производить прочую зерновую продукцию, потому что перечисленные выше показатели самые низкие и даже отрицательные. Прибыль по данному виду продукции организация не получает, а получает лишь убыток. Следовательно, необходимо снизить полную себестоимость реализации прочей зерновой продукции и увеличить выручку от ее реализации, чтобы ее производство и реализация были прибыльны.

Определение рентабельности зерновой продукции в целом и по ее отдельным видам Племзавод-колхоза "Аврора" за 2005 год представлено в таблице 6.

Таблица 6

Рентабельность зерновой и зернобобовой продукции в целом

и ее отдельных видов за 2005 год

| Показатели | зерновая продукция всего | в том числе | |||

| пшеница | рожь | ячмень | прочая зерновая продукция | ||

| 1. Выручка от реализации продукции, тыс. руб. | 2040 | 711 | 699 | 206 | 424 |

| 2. Полная себестоимость реализованной продукции, тыс. руб. | 1583 | 361 | 415 | 229 | 578 |

| 3. Прибыль (убыток) от реализации продукции (+/-) тыс. руб. (стр.1 - стр.2) | 457 | 350 | 284 | -23 | -154 |

| 4. Уровень рентабельности продукции, +% ( (стр.3/стр.2) * 100) | 28,87 | 96,95 | 68,00 | -10,04 | -26,64 |

| 5. Уровень окупаемости затрат,% ( (стр.1/стр.2) * 100) | 128,87 | 196,95 | 168,00 | 89,96 | 73,36 |

| 6. Рентабельность продаж (+/ -)% (стр.3/стр.1) * 100) | 22,40 | 49,23 | 40,63 | -11,17 | -36,32 |

| 7. Среднегодовая стоимость ОПФ и оборотных средств, тыс. руб. | 28371 | - | - | - | - |

| 8. Норма прибыли,% ( (стр.3/стр.7) * 100) | 1,49 | - | - | - | - |

Рассчитав таблицу 6, можно сделать вывод, что в 2005 году ситуация в целом изменилась в лучшую сторону по следующим причинам:

уровень рентабельности продукции увеличился по сравнению с 2001 годом на 4,43%,

уровень окупаемости затрат - на 4,43%,

рентабельность продаж - на 2,76%,

норма прибыли - на 0,47%.

Но прибыль в 2005 году снизилась по сравнению с 2004 годом на 14 тыс. руб.

Однако если в 2004 году убыточным было производство только по одному виду продукции, то в 2005 году уже по двум видам зерновой продукции (ячмень и прочая продукция) предприятие получило убыток.

Уровень рентабельности пшеницы и ржи положителен, а ячменя и прочей зерновой продукции - отрицателен. В целом же по всей продукции данный показатель положителен и составил 28,87%. Это означает, что на каждый рубль затрат Колхоз получит примерно 29 копейки прибыли, что на 5 копеек больше, чем в 2004 году. Положительный и достаточно большой уровень рентабельности продукции достигается благодаря производству пшеницы (96,95%).

Уровень окупаемости затрат по ячменю и прочей зерновой продукции менее 100% (89,96% и 73,36% соответственно), по остальным видам продукции данный показатель больше 100%. То есть производство пшеницы и ржи прибыльно, а производство ячменя и прочей продукции - нет. По всей продукции уровень окупаемости затрат составил 128,87%, значит на каждый рубль затрат (издержек производства) организация получит почти 1,29 руб. выручки, а это на 0,05 руб. больше, чем в 2005 году.

Рентабельность продаж по всей продукции составила 22,40%, то есть на каждый рубль выручки Колхоз получит более 22 копеек прибыли. А в 2004 году рентабельность продаж по всей продукции составила 19,64%, то есть на 2,76% меньше, чем в 2005 году. Однако, по ячменю и прочей продукции данный показатель отрицательный (-11,17% и - 36,32% соответственно). Значит, на каждый рубль выручки Колхоз получит не прибыль, а убыток (11 и 36 копеек с каждого рубля выручки соответственно). По остальным видам зерновой продукции рентабельность продаж положителен, то есть производство пшеницы и ржи прибыльно.

Норма прибыли в итоге, как и в 2004 году положительна, и также низкая (1,49%). Это говорит о том, что на каждый рубль стоимости основных и оборотных средств Колхоз получит около 2 копеек прибыли.

В итоге можно сделать вывод, что Колхозу "Аврора" выгоднее производить пшеницу, так как по данному виду продукции уровень рентабельности продукции, уровень рентабельности продаж, уровень окупаемости затрат более высокий, чем по остальным видам продукции. Кроме того, именно благодаря производству и реализации пшеницы Колхоз работает в целом безубыточно и даже прибыльно. Производить ячмень и прочую зерновую продукцию неэффективно, потому что перечисленные выше показатели отрицательные. Прибыль по данному виду продукции организация не получает, а получает лишь убыток. Следовательно, необходимо снизить полную себестоимость реализации ячменя и прочей зерновой продукции и увеличить выручку от их реализации, чтобы их производство и реализация были прибыльны или хотя бы безубыточны.

Исходя из формул расчета основных показателей рентабельности, можно сделать вывод, что уровень рентабельности находится под влиянием двух основных факторов: цены реализации продукции и себестоимости продукции.

Рассмотрим пример определения рентабельности зерновой в отчетном 2005 году, предыдущем 2004 году и условную рентабельность, а также влияние основных факторов на ее изменение в 2005 году в Племзавод-колхоз "Аврора". В 2004 году было реализовано 8364 ц зерновой продукции по цене 286,7 руб. /ц, а себестоимость единицы продукции составила 230,39 руб. В следующем 2005 году объем реализации данной продукции составил 7109 ц. по цене 286,96 руб. /ц, а себестоимость единицы продукции - 222,68 руб. /ц.

Рентабельность в отчетном 2005 году (Р2002), предыдущем 2004 году (Р2001) и условная рентабельность (Русл) находится по формулам: Р2004 = (Ц2004 -С2004) / С2004 * 100%;

Р2005 = (Ц2005 -С2005) / С2005 * 100%;

Р усл = (Ц2005 -С2004) / С2004 * 100%,

где Р2005, Р2004, Русл - рентабельность в отчетном 2005 году, предыдущем 2004 году и условная рентабельность соответственно;

Ц2005, Ц2004 - цена реализации единицы товара в отчетном 2005 году и предыдущем 2004 году соответственно;

С2005, С2004 - себестоимость единицы продукции в отчетном 2005 году и предыдущем 2004 году соответственно.

Величина рентабельности зерновой продукции в 2004 году, в 2005 году и условная рентабельность:

Р2004 = (286,70 - 230,39) / 230,39 * 100% = 24,44%;

Р2005 = (286,96 - 222,68) / 222,68 * 100% = 28,87%;

Русл = (286,96 - 230,39) / 230,39 * 100% = 24,55%.

Общее изменение рентабельности (∆Р), то есть изменение рентабельности в отчетном 2005 году по сравнению с предыдущим 2004 годом, находится по формуле:

∆Р = Р2005 - Р2004

Величина роста рентабельности:

∆Р = 28,87 - 24,44 = 4,43%

Факторы, которые повлияли на увеличение рентабельности:

изменение цены реализации продукции. Изменение рентабельности за счет изменения средней цены реализации продукции (∆Рц) можно найти по формуле:

∆Рц = Русл - Р2004 = 24,55 - 24,44 = 0,11%

изменение себестоимости продукции. Изменение рентабельности за счет изменения полной себестоимости продукции (∆Рс):

∆Рс = Р2005 - Русл = 28,87 - 24,55 = 4,32%

Проверка:

∆Р = ∆Рц + ∆Рс, 4,43% = 0,11% + 4,32%,

следовательно, расчет выполнен правильно.

Ниже подробнее рассмотрено влияние цены реализации продукции и себестоимости продукции на изменение рентабельности зерновой продукции в целом и ее отдельных видов по плану и по факту за 2004 год (таблица 7) и за 2005 год (таблица 8).

Таблица 7

Влияние основных факторов на изменение рентабельности зерновой продукции в целом и ее отдельных видов в 2004 году

| Виды продукции | Средняя цена реализации, руб. /ц. | Себестоимость единицы продукции, руб. /ц. | Рентабельность,% | Отклонение от плана | ||||||

| общее | в т. ч. за счет изменений | |||||||||

| план | факт | план | факт | план | факт | условная | цены | себестоимости | ||

| 1 | 2 | 3 | 4 | 5 (1-3) /3 | 6 (2-4) /4 | 7 (2-3) /3 | 8 (6 - 5) | 9 (7 - 5) | 10 (6 - 7) | |

| Зерновая продукция - всего | 301,9 | 286,7 | 245,8 | 230,39 | 22,83 | 24,44 | 16,63 | 1,61 | -6, 20 | 7,81 |

| Пшеница | 338,7 | 324,7 | 283,2 | 280,67 | 19,60 | 15,69 | 14,66 | -3,91 | -4,94 | 1,03 |

| Рожь | 406,8 | 520,9 | 261,2 | 229,44 | 55,73 | 127,04 | 99,42 | 71,31 | 43,69 | 27,62 |

| Ячмень | 410,5 | 352,6 | 266 | 216,23 | 54,31 | 63,07 | 32,54 | 8,76 | -21,77 | 30,53 |

| прочая зерновая продукция | 203,3 | 177,9 | 204,2 | 196,22 | -0,43 | -9,34 | -12,86 | -8,91 | -12,43 | 3,52 |

Рассчитав таблицу 7, мы видим, что в 2004 году уровень рентабельности всех видов зерновой положителен, кроме прочей зерновой продукции, по которой он равен - 0,43% по плану и - 9,34% по факту. То есть, с каждого рубля издержек производства предприятие получит не прибыль, а убыток. В целом по всей продукции данный показатель по плану составил 22,83%, а по факту - 24,44%, что больше плана на 1,61%. Это означает, что на каждый рубль затрат планировалось получить примерно 23 копейки прибыли, а на самом деле предприятие фактически получило чуть больше 24 копеек.

Общее отклонение фактической рентабельности от плановой составило 1,61%. Это произошло за счет следующих изменений:

Средней цены реализации единицы продукции. По факту цена реализации по всем видам зерновой и зернобобовой продукции составила 286,7 руб. /ц, хотя планировалось реализовать по цене 301,9 руб. /ц, то есть на 15,2 руб. /ц больше факта. Таким образом, вследствие отклонения фактической цены реализации от плановой на 15,2 руб. /ц, отклонение фактической рентабельности от плановой составило - 6,2%. Иными словами, со снижением цены реализации продукции на 15,2 руб. /ц рентабельность снизилась на 6,2%.

Себестоимости единицы продукции. По факту полная себестоимость единицы продукции составила 230,39 руб. /ц, а по плану - 245,8 руб. /ц. Значит, отклонение данного показателя от плана составило 15,41 руб. /ц. То есть, при снижении себестоимости единицы продукции на 15,41 руб. /ц фактическая рентабельность увеличилась по сравнению с плановой на 7,81%.

Если рассматривать отдельные виды зерновой продукции, то можно сказать, что наибольшая рентабельность получается от производства и реализации ржи (по факту - 127,04%, по плану - на 71,31% меньше, то есть 55,73%).

От производства и реализации прочей зерновой продукции данное предприятие получило убыток, так как рентабельность отрицательная (по факту - - 9,34%, по плану - - 0,43%). Значит, необходимо снизить производство или в дальнейшем вообще не производить данный вид продукции.

По всем видам продукции, кроме пшеницы и прочей зерновой и зернобобовой продукции, отклонение фактической прибыли от плановой положительно, то есть рентабельность ржи и ячменя фактически оказалась выше, чем было запланировано. Рентабельность пшеницы и прочей продукции, наоборот, фактически уменьшилась по сравнению с планом (на 3,91% и 8,91% соответственно).

Таким образом, за счет снижения себестоимости единицы продукции рентабельность всей продукции увеличилась немного больше, чем она снизилась за счет уменьшения цены реализации единицы продукции. Таким образом, величина роста общей рентабельности больше, чем общая величина ее снижения. Поэтому в общей сложности рентабельность зерновой и зернобобовой продукции в 2004 году в Колхозе "Аврора" фактически увеличилась на 1,61% по сравнению с планом.

Более подробное рассмотрение влияния цены реализации продукции и себестоимости продукции на изменение рентабельности зерновой продукции в целом и ее отдельных видов по плану и по факту за 2005 год - в таблице 8.

Таблица 8

Влияние основных факторов на изменение рентабельности зерновой и зернобобовой продукции в целом и ее отдельных видов в 2005 году

| Виды продукции | Средняя цена реализации, руб. /ц. | Себестоимость единицы продукции, руб. /ц. | Рентабельность,% | Отклонение от плана | ||||||

| общее | в т. ч. за счет изменений | |||||||||

| план | факт | план | факт | план | факт | условная | цены | себестоимости | ||

| 1 | 2 | 3 | 4 | 5 (1-3) /3 | 6 (2-4) /4 | 7 (2-3) /3 | 8 (6 - 5) | 9 (7 - 5) | 10 (6 - 7) | |

| Зерновая продукция - всего | 277,54 | 286,96 | 206,29 | 222,68 | 34,54 | 28,87 | 39,11 | -5,67 | 4,57 | -10,24 |

| Пшеница | 458,56 | 454,6 | 195, 19 | 230,82 | 134,93 | 96,95 | 132,90 | -37,98 | -2,03 | -35,95 |

| Рожь | 365,85 | 373,2 | 228,66 | 221,57 | 60,00 | 68,43 | 63,21 | 8,44 | 3,21 | 5,22 |

| Ячмень | 219,05 | 283,36 | 257,14 | 314,99 | -14,81 | -10,04 | 10, 20 | 4,77 | 25,01 | -20,24 |

| прочая зерновая продукция | 136,74 | 147,97 | 185,77 | 196,26 | -26,39 | -24,61 | -20,35 | 1,79 | 6,05 | -4,26 |

По данным таблицы 8 видно, что в целом за 2005 год рентабельность всей зерновой продукции составила по факту 34,54%, по плану - 28,87%. Значит, отклонение фактической рентабельности от плановой составит - 5,67%, то есть планировалось получить рентабельность 28,87%, а фактически получили на 5,67% меньше. Таким образом, величина снижения рентабельности в 2005 году составила 5,67%.

Отклонение фактической рентабельности от плановой произошло за счет следующих изменений:

Цены реализации единицы продукции. В 2005 году планировалось реализовывать продукцию по цене 277,54 руб. /ц, но фактически цена реализации единицы продукции была выше плановой на 9,42 руб. /ц и составила 286,96 руб. / ц. Таким образом, за счет увеличения цены реализации единицы продукции на 9,42 руб. /ц рентабельность увеличилась на 4,57%.

Себестоимости единицы продукции. По факту полная себестоимость единицы продукции составила 222,68 руб. /ц, а по плану - 206,29 руб. /ц. Значит, отклонение данного показателя от плана составило - 16,39 руб. /ц. То есть, при увеличении себестоимости единицы продукции на 16,39 руб. /ц фактическая рентабельность снизилась по сравнению с плановой на 10,24%.

Рассмотрим отдельные виды зерновой и зернобобовой продукции. Можно сказать, что наибольшая рентабельность получилась от производства и реализации пшеницы (по факту - 96,95%, по плану - 134,93%). Следовательно, производство и реализация этой продукции эффективны, и ее выпуск можно увеличить. Однако отклонение фактической рентабельности от плановой отрицательно, то есть рентабельность пшеницы фактически оказалась ниже, чем было запланировано на 37,98%. Кроме того, величина этого отклонения наибольшая по сравнению с остальными видами продукции.

От производства и реализации ячменя и прочей зерновой и зернобобовой продукции данное предприятие получило убыток, так как рентабельность этих видов продукции отрицательна. Но отклонение фактической рентабельности от плановой по ячменю и прочей продукции положительно (4,77% и 1,79% соответственно). Также положительное отклонение фактической рентабельности от плановой (8,44%) имеется у ржи. По всей остальной продукции оно отрицательно.

Таким образом, за счет увеличения себестоимости единицы продукции рентабельность снизилась больше, чем она возросла за счет увеличения цены реализации единицы продукции. То есть общая величина роста рентабельности меньше, чем величина ее снижения. Поэтому в общей сложности рентабельность зерновой и зернобобовой продукции в 2005 году в Колхозе фактически снизилась на 5,67% по сравнению с планом.

Сравнивая таблицу 7 и таблицу 8, можно сделать вывод, что в общем фактическая рентабельность зерновой продукции в 2004 году составила 24,44%, а в 2005 году - 28,87%, что на 4,43% больше; по плану в 2004 году рентабельность равнялась 22,83%, в 2005 году - 34,54%, то есть на 11,71% больше.

Отклонение фактической рентабельности от плановой в 2005 году отрицательно (-5,67%), а в 2004 году - положительно (1,61%).

Таким образом, деятельность Племзавод-колхоза "Аврора" в 2005 году по такому показателю, как рентабельность, менее эффективна, чем в предыдущем 2004 году.

3.3 Экономическое обоснование мероприятий по повышению прибыли и рентабельности продукции и предприятия в целомВысшей целью предпринимательской деятельности является превышение результатов над затратами, то есть достижение возможно большей прибыли или возможно высокой рентабельности. Идеальным является такое положение, когда получение максимальной прибыли обеспечивает и более высокую рентабельность. Для достижения поставленной цели на каждом предприятии должны предусматриваться плановые мероприятия по повышению прибыли и рентабельности продукции и предприятия в целом. В общем смысле эти мероприятия могут быть следующего характера:

Увеличение выпуска продукции. Результатом процесса производства является продукция. Поэтому перед любым предприятием стоит задача определить оптимальный объем выпуска продукции, обеспечивающий получение максимальной прибыли и наивысшую рентабельность.

Улучшение качества продукции является одним из важнейших направлений повышения эффективности производства и в том числе прибыли и рентабельности. То есть, повышение качества продукции дает возможность увеличить объем реализации, а, следовательно, рентабельности и прибыли. Улучшение качества продукции связано с повышением технического уровня продукции, качества ее изготовления и совершенствования элементов производства.

Эффективное использование и воспроизводство основных фондов (основного капитала). Предприятия должны изыскивать резервы для улучшения использования основных фондов. Для повышения эффективности их использования необходимо сокращать сроки ввода в эксплуатацию оборудования, а также сроки установки и освоения нового оборудования. Также для эффективного использования основных средств большое значение имеет продажа и сдача в аренду излишнего оборудования и другого имущества. То есть, эффективность использования основных фондов определяется не только наличием и составом основных фондов, но и полнотой их использования в течение расчетного периода. Таким образом, улучшение использования основных фонов решает множество экономических проблем, направленных на повышение эффективности производства: рост производительности труда, снижение себестоимости, увеличение объема выпуска продукции, увеличение прибыли и рентабельности.

Снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей, рабочей силы и рабочего времени. То есть, к основным источникам снижения себестоимости относятся:

снижение расходов сырья, материалов, топлива, энергии;

уменьшение амортизационных отчислений;

сокращение расхода заработной платы,

уменьшение административно-управленческих расходов.

В условиях рыночной экономики роль и значение себестоимости продукции для предприятия огромна. Таким образом, с экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

в увеличении рентабельности и прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и в расширенном воспроизводстве;

в возможности снижения цены реализации продукции, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

в снижении себестоимости продукции.

Диверсификация производства. Она представляет собой процесс расширения активности предприятия, которое использует собственные накопления не только для поддержания и развития основной деятельности, но и для направления их на освоение новых видов продукции. В результате предприятие превращается в многоцелевой комплекс, включающий в себя производства, зачастую выпускающие продукцию совершенно разного назначения и характера. Это связано со стремлением предприятия обезопасить себя от банкротства и получить максимальную прибыль.

Таким образом, диверсификация производства способствует:

большей выживаемости предприятия в условиях рынка;

более полному использованию ресурсов предприятия;

повышению прибыли и рентабельности производства.

Расширение рынка продаж (каналов реализации). В условиях рынка существует ряд каналов реализации продукции, то есть совокупность предприятий, организаций, лиц, которые выступают посредники или участники сбыта (например, государство, магазины, население, рынок). На выбор каналов реализации продукции влияет дальность перевозок, спрос, цена и другие факторы.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшение качества продукции и использование факторов производства.

Выводы и предложения

В настоящей курсовой работе представлена тема "Рентабельность деятельности предприятия и пути ее повышения".

Первая глава представляет собой теоретическую часть данной курсовой работы. Для ее рассмотрения были подробно освещены вопросы о понятии, сущности, значении экономической эффективности производства, а также о ее показателях; детально рассмотрены вопросы об определении, содержании, видах, функциях и значении прибыли от реализации продукции; также подробно освещены вопросы такого показателя эффективности работы предприятия как рентабельность.

Во второй практической части проанализированы экономическая эффективность, прибыль и рентабельность исследуемого предприятия и факторы, их определяющие.

В пункте 2.1 была рассмотрена краткая производственная характеристика Колхоза "Аврора". В пункте 2.2 большое внимание уделяется основным показателям деятельности данной организации (то есть производства зерновой и зернобобовой продукции) за период 2004 - 2005 гг.

В 2005 году выпуск продукции уменьшился по сравнению с 2004 годом на 353 тыс. руб. в плановой оценке, а фактически - на 1625 тыс. руб. одновременно с этим в 2005 году по сравнению с 2004 годом сократилась и полная себестоимость реализованной продукции (на 656 тыс. руб. по плану и на 344 тыс. руб. по факту), и себестоимость единицы продукции (на 7,71 руб. /ц).

Реализация продукции, средняя цена реализации, выручка от реализации продукции, среднегодовая стоимость основных производственных фондов и оборотных средств в 2005 году также снизилась по сравнению с 2004 годом.

Таким образом, мы видим, что, в общем, в 2005 году основные показатели деятельности данного предприятия ниже, чем в 2004 году. Это означает, что исследуемое предприятие в 2005 году работало менее эффективно по сравнению с 2004 годом.

В 2004 году Племзавод-колхоз "Аврора" работал не очень эффективно, так как уровень рентабельности, прибыль, уровень окупаемости затрат, фондоотдача и некоторые другие показатели эффективности производства не слишком высоки. А в 2005 году данное предприятие работало более эффективно, чем в предыдущем году.

Известно, что основной целью предприятия в условиях рынка является получение прибыли. Поэтому в данной курсовой работе рассмотрено определение прибыли от реализации зерновой и зернобобовой продукции.

За счет увеличения себестоимости единицы продукции прибыль снизилась больше, чем она возросла за счет увеличения цены реализации единицы продукции и роста объема реализованной продукции. То есть общая величина роста прибыли меньше, чем величина ее снижения. Поэтому в общей сложности прибыль от реализации зерновой и зернобобовой продукции в 2005 году фактически снизилась на 41 тыс. руб. по сравнению с планом.

В общем фактическая прибыль от реализации зерновой и зернобобовой продукции в 2004 году, что на 14 тыс. руб. меньше, чем в 2005 году, а плановая - на 19 тыс. руб. Отклонение фактической прибыли от плановой отрицательно в обоих годах.

Таким образом, деятельность исследуемого предприятия в 2005 году по данным показателям менее эффективна, чем в предыдущем 2004 году.

В 2004 году на данном предприятии выгоднее производить рожь и ячмень, так как по данным видам продукции уровень рентабельности продукции, уровень рентабельности продаж, уровень окупаемости затрат более высокие, чем по остальным видам продукции. И, наоборот, невыгодно производить прочую зерновую и зернобобовую продукцию, потому что перечисленные выше показатели самые низкие и даже отрицательные. Прибыль по данному виду продукции предприятие не получает, а получает лишь убыток. Следовательно, необходимо снизить полную себестоимость реализации прочей зерновой и зернобобовой продукции и увеличить выручку от ее реализации, чтобы ее производство и реализация были прибыльны. В целом по всей продукции уровень рентабельности за 2004 г. положителен, а значит, данная производственная деятельность прибыльна.

В 2005 г. ситуация в Колхозе в целом изменилась в лучшую сторону, так как по сравнению с 2004 г. увеличились многие показатели: прибыль; уровень рентабельности продукции; уровень окупаемости затрат; рентабельность продаж; норма прибыли.

В итоге можно сделать вывод, что Колхозу "Аврора" выгоднее производить пшеницу, так как по данному виду продукции уровень рентабельности продукции, уровень рентабельности продаж, уровень окупаемости затрат более высокий, чем по остальным видам продукции. Кроме того, именно благодаря производству и реализации пшеницы предприятие работает в целом безубыточно и даже прибыльно. Производить прочую зерновую и зернобобовую продукцию неэффективно, потому что перечисленные выше показатели отрицательные. Прибыль по данному виду продукции предприятие не получает, а получает лишь убыток.

За счет увеличения себестоимости единицы продукции рентабельность снизилась больше, чем она возросла за счет увеличения цены реализации единицы продукции. То есть общая величина роста рентабельности меньше, чем величина ее снижения. Поэтому в общей сложности рентабельность зерновой и зернобобовой продукции в 2005 г. на предприятии фактически снизилась на 5,67% по сравнению с планом. В начале настоящей курсовой работы была поставлена цель - рассмотрение важнейших показателей экономической эффективности производства: прибыли и рентабельности производства. Для достижения поставленной цели я использовала указанные во введении методы. На мой взгляд, данная цель была достигнута и задачи, сформулированные исходя из поставленной цели, были выполнены.

Список использованной литературы

1. Раицкий К.А. Экономика организации (предприятия): Учебник - 4-е изд., перераб. и доп. - М: Издательско-торговая корпорация "Дашков и Ко", 2003. - 1012 с.

2. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. - М: Инфра-М., 2006. - 528 с.

3. Экономика организации (предприятия): Учебник / под ред. Н.А. Сафронова. - 2-е изд., перераб. и доп. - М.: Экономисть, 2004. - 618 с.

4. Экономика организаций (предприятий): Учебник для вузов/ под ред. Проф.В.Я. Горфинкеля, проф.В.А. Швандара. - М.: ЮНИТИ-ДАНА. 2003. - 608 с.

5. Сергеев И.В. Экономика организации (предприятия): Учеб. пособие. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2006. - 576 с.

6. Волков О.И. Скляренко В.К. Экономика предприятия: Курс лекций - М.: ИНФРА-М., 2004. - 280 с.

7. Баскакова О.В. Экономика организаций (предприятий): Учебное пособие. - 3-е изд., испр. - М.: Издательско-торговая корпорация "Дашков и Ко", 2007. - 272 с.

8. Грибов В.Д., Грузинов В.П. Экономика предприятия: Учебник. Практикум. - 3-изд., перераб. и доп. - М.: Финансы и статистика, 2005. - 336 с.

9. Баев И.А., Варламова З.Н., Васильева О.Е. и др. Экономика предприятия: Учебник для вузов. - 4-е изд. /Под ред. Акад.В.М. Семенова - СПб. Питер, 2006. - 384 с.: - ил. (серия "Учебник для вузов").

10. Экономика предприятия: Учебник для вузов / Под ред. П.П. Табурчака и В.М. Тумина. Ростов н/Д: "Феникс", 2002. - 330 с.