Вариант 6

РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Эффективность инвестиционного проекта – категория, отражающая соответствие проекта целям и интересам его участников.

Оценивают эффективность проекта в целом и эффективность участия в проекте.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования.

Эффективность участия в проекте определяется с целью проверки реализуемости инвестиционного проекта и заинтересованности всех его участников.

Эффективность инвестиционного проекта оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения.

Расчетный период разбивается на шаги – отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей. Время измеряется в годах или долях года и отсчитывается от фиксированного момента tо=0, принимаемого за базовый. В нашем примере временной интервал составляет 8 лет.

Проект, как и любая финансовая операция, порождает денежные потоки. Денежный поток инвестиционного проекта – это разность между чистыми притоками и оттоками денежных средств на данном расчетном периоде.

Денежный поток состоит из потоков от отдельных видов деятельности:

─ денежного потока от инвестиционной деятельности;

─ денежного потока от операционной деятельности;

─ денежного потока от финансовой деятельности;

На каждом шаге значение денежного потока характеризуется притоком, оттоком денежных средств и сальдо (разность между притоком и оттоком).

Таблица 1

Состав денежных потоков

| Вид деятельности | Притоки | Оттоки |

| Инвестиционная деятельность | • Продажа активов; • Поступления за счет уменьшения оборотного капитала. | • Капитальные вложения; • Затраты на пуско-наладочные работы; • Ликвидационные затраты в конце проекта; • Затраты на увеличение оборотного капитала. |

| Операционная деятельность | • Выручка от реализации; • Внереализационные доходы. | • Производственные издержки; • Налоги. |

| Финансовая деятельность | • Вложения собственного капитала; • Привлеченные средства (субсидии, дотации, выпуск долговых ценных бумаг); • Заемные средства. | • Затраты на возврат и обслуживание займов; • Выплата дивидендов. |

Показатели эффективности проекта в целом определяются по результатам инвестиционной и операционной деятельности. Показатели эффективности для участников проекта включают все фактические притоки и оттоки денежных средств, в том числе и от финансовой деятельности.

1. На основании данных таблицы 1 сгруппируем притоки и оттоки денежных средств для проекта в целом и для участника проекта и занесем их в таблицу 2.

Таблица 2

Состав притоков и оттоков

| Наименование | Состав притока | Состав оттока |

| Проект в целом: инвестиционная деятельность операционная деятельность | − Выручка от реализации | Инвестиционные затраты Производственные затраты, налоги |

| Заказчик (собственник): инвестиционная деятельность операционная деятельность финансовая деятельность | − Выручка от реализации Вложения собственного капитала; заемные средства | Инвестиционные затраты Производственные затраты; налоги Затраты на возврат и обслуживание займов |

2. На основании исходных данных (прил. 2) и табл. 2 рассчитаем денежный поток для проекта и для заказчика. Данные для расчета заносятся в табл. 3 и 4. Все притоки заносятся в таблицу со знаком «+», а оттоки со знаком «-».

Выручка задана в первом интервале планирования – 400 у.е. и задан шаг наращения выручки в каждый последующий интервал – 950 у.е. Тогда выручка составит:

1-й год: 400 у.е.

2-й год: 400+950 = 1350 у.е.

3-й год: 1350+950 = 2300 у.е.

4-й год: 2300+950 = 3250 у.е.

5-й год: 3250+950 = 4200 у.е.

6-й год: 4200+950 = 5150 у.е.

7-й год: 5150+950 = 6100 у.е.

8-й год: 6100+950 = 7050 у.е.

Производственные затраты определяются исходя из следующих процентов от выручки: 1-й год – 57%; 2-й год – 43%; 3-й год – 41%; 4-й год и все последующие – 40%. Производственные затраты составят:

1-й год: 400*0,57 = 228 у.е.

2-й год: 1350*0,43 = 580,5 у.е.

3-й год: 2300*0,41 = 943 у.е.

4-й год: 3250*0,40 = 1300 у.е.

5-й год: 4200*0,40 = 1680 руб.

6-й год: 5150*0,40 = 2060 у.е.

7-й год: 6100*0,40 = 2440 у.е.

8-й год: 7050*0,40 = 2820 у.е.

Таблица 3

Расчет денежного потока для проекта

| Наименование показателя | Интервал планирования | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| ПРИТОКИ | |||||||||

| 1.Инвестиционная деятельность | |||||||||

| ИТОГО по ИД | |||||||||

| 2.Операционная деятельность | |||||||||

| Выручка от реализации | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| ИТОГО по ОД | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| Всего притоков | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| ОТТОКИ | |||||||||

| 1.Инвестиционная деятельность | |||||||||

| Инвестиционные затраты | -950 | -116 | -65 | ||||||

| ИТОГО по ИД | -950 | -116 | -65 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.Операционная деятельность | |||||||||

| Производственные затраты | -228 | -580,5 | -943 | -1300 | -1680 | -2060 | -2440 | -2820 | |

| Налоги | -113,3 | -427,7 | -739,7 | -1053,0 | -1360,8 | -1668,6 | -1976,4 | -2284,2 | |

| ИТОГО по ОД | 0 | -341,3 | -1008,2 | -1682,7 | -2353,0 | -3040,8 | -3728,6 | -4416,4 | -5104,2 |

| Всего оттоков | -950 | -457,3 | -1073,2 | -1682,7 | -2353,0 | -3040,8 | -3728,6 | -4416,4 | -5104,2 |

| Денежный поток NCF | -950 | -57,3 | 276,8 | 617,3 | 897,0 | 1159,2 | 1421,4 | 1683,6 | 1945,8 |

Таблица 4

Расчет денежного потока для заказчика

| Наименование показателя | Интервал планирования | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| ПРИТОКИ | |||||||||

| 1.Операционная деятельность | |||||||||

| Выручка от реализации | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| ИТОГО по ОД | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| 2.Финансовая деятельность | |||||||||

| Вложения собственного капитала | 400 | ||||||||

| Заемные средства | 950 | ||||||||

| ИТОГО по ФД | 1350 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Всего притоков | 1350 | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 |

| ОТТОКИ | |||||||||

| 1.Инвестиционная деятельность | |||||||||

| Инвестиционные затраты | -950 | -116 | -65 | ||||||

| ИТОГО по ИД | -950 | -116 | -65 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.Операционная деятельность | |||||||||

| Производственные затраты | -228 | -580,5 | -943,0 | -1300,0 | -1680,0 | -2060,0 | -2440,0 | -2820,0 | |

| Налоги | -113 | -427,7 | -739,7 | -1053,0 | -1360,8 | -1668,6 | -1976,4 | -2284,2 | |

| ИТОГО по ОД | 0 | -341 | -1008,2 | -1682,7 | -2353,0 | -3040,8 | -3728,6 | -4416,4 | -5104,2 |

| 2.Финансовая деятельность | |||||||||

| Затраты на возврат и обслуживание займов | -266 | -266,0 | -380,0 | -335,7 | -291,3 | -247,0 | -202,7 | -158,3 | |

| ИТОГО по ФД | -266 | -266,0 | -380,0 | -335,7 | -291,3 | -247,0 | -202,7 | -158,3 | |

| Всего оттоков | -950 | -723 | -1339,2 | -2062,7 | -2688,7 | -3332,1 | -3975,6 | -4619,1 | -5262,5 |

| Денежный поток NCF | 400 | -323 | 10,8 | 237,3 | 561,3 | 867,9 | 1174,4 | 1480,9 | 1787,5 |

3. Для расчета суммы налоговых отчислений воспользуемся дополнительной таблицей 5. По заданию учитывается только налог на добавленную стоимость (18%) и налог на прибыль (24%). Исходим из предположения, что налогооблагаемая прибыль определяется как разность между выручкой и производственными затратами.

Таблица 5

Расчет налоговых отчислений

| Наименование показателя | интервал планирования | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Выручка от реализации | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 |

| НДС (18%) | 72,0 | 243,0 | 414,0 | 585,0 | 756,0 | 927,0 | 1098,0 | 1269,0 |

| Балансовая прибыль | 172 | 769,5 | 1357 | 1950 | 2520 | 3090 | 3660 | 4230 |

| Налог на прибыль | 41,28 | 184,68 | 325,68 | 468 | 604,8 | 741,6 | 878,4 | 1015,2 |

| Итого налоговых выплат | 113,3 | 427,7 | 739,7 | 1053,0 | 1360,8 | 1668,6 | 1976,4 | 2284,2 |

4. Для расчета затрат на возврат и обслуживание займа воспользуемся дополнительной таблицей 6. Потребность в дополнительном финансировании находится как максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности (см. табл.3). При выплате долга исходим из предположения, что долг погашается равными частями, начиная с третьего интервала планирования. По условию – стоимость заемных средств – 28%.

Таблица 6

Расчет затрат на возврат и обслуживание займа

| Наименование показателя | интервал планирования | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Возрат суммы кредита | 158,33 | 158,33 | 158,33 | 158,33 | 158,33 | 158,33 | |||

| Остаток кредита в пользовании | 950,0 | 950,0 | 950,0 | 791,7 | 633,3 | 475,0 | 316,7 | 158,3 | 0,0 |

| Обслуживание кредита | 266 | 266 | 221,67 | 177,33 | 133,00 | 88,67 | 44,33 | 0,0 | |

| Итого возврата и обслуживания кредита | 266 | 266 | 380,00 | 335,67 | 291,33 | 247,00 | 202,67 | 158,33 | |

Внеся дополнительные расчеты, произведенные в табл. 5 и 6 в соответствующие оттоки табл. 3 и 4, рассчитаем денежный поток для проекта и для заказчика.

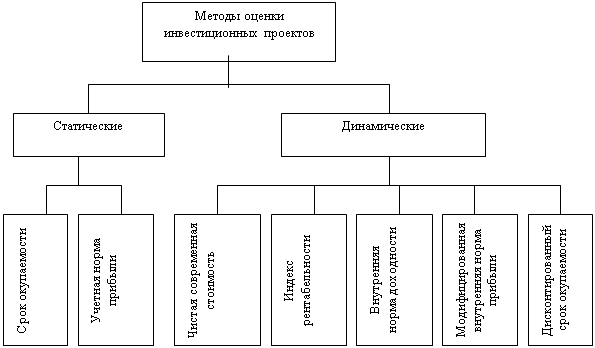

В качестве основных показателей, используемых для расчетов эффективности инвестиционных проектов, выступают следующие:

─ чистый доход;

─ чистый дисконтированный доход;

─ внутренняя норма доходности;

─ индексы доходности затрат и инвестиций;

─ срок окупаемости.

Чистый доход (NV) – это накопленный эффект (сальдо денежного потока) за расчетный период. Он определяется по формуле:

NV=∑ NСF n (1)

Чистый дисконтированный доход ( NPV ) – это накопленный дисконтированный эффект за расчетный период:

NPV=NСF(0)+ NСF(1)*DF(1)+……… NСF(n)*DF(n) (2)

Дисконтирование денежного потока осуществляется путем умножения денежного потока на коэффициент дисконтирования:

DF=1/(1+Е)n (3)

где Е – норма дисконта.

По условию Е=16%.

DF1 = 1/(1+0,16)1=0,86

DF2 = 1/(1+0,16)2=0,74

DF3 = 1/(1+0,16)3=0,64

DF4 = 1/(1+0,16)4=0,55

DF5 = 1/(1+0,16)5=0,48

DF6 = 1/(1+0,16)6=0,41

DF7 = 1/(1+0,16)7=0,35

DF8 = 1/(1+0,16)8=0,17

Чистый доход составит:

а) для проекта в целом

NV =(-950)+(-57,3)+276,8+617,3+897+1159,2+

+1421,4+1683,6+1945,8=6993,7 у.е.

б) заказчика проекта

NV=400+(-323,3)+10,8+237,3+561,3+867,9+1174,4+

+1480,9+1787,5=6196,7 у.е.

Чистый дисконтированный доход составит:

а) для проекта в целом

NPV ==(-950)+(-57,3)*0,86+276,8*0,74+617,3*

0,64+897*0,55+1159,2*0,48+1421,4*0,41+1683,6*0,35+1945,8*0,31=

=2421,8 у.е.

б) для заказчика проекта

NPV = 400+(-323,3)*0,86+10,8*0,74+237,3*0,64+

+561,3*0,55+867,9*0,48+1174,4*0,41+1480,9*0,35+1787,5*0,31=2555,9 у.е.

Положительное значение чистого дисконтированного дохода считается подтверждением целесообразности инвестирования денежных средств в проект.

Внутренняя норма доходности (IRR) представляет собой такое положительное число Е, при котором чистый дисконтированный доход проекта обращается в «0».

Для оценки эффективности инвестиционных проектов значение IRR необходимо сопоставить с нормой дисконта Е. Проекты, у которых IRR>Е, имеют положительный NPV - эффективны. Проекты, у которых IRR<Е, имеют отрицательный NPV - неэффективны.

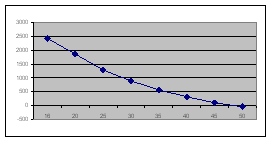

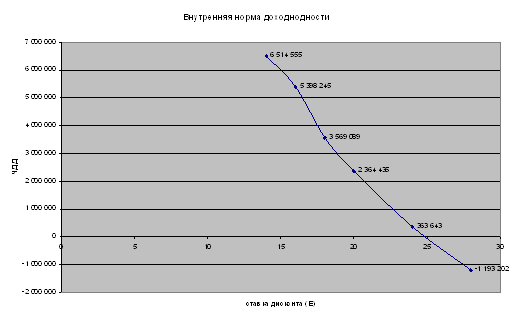

IRR определяется путем подбора значения нормы дисконта и графически (рис. 1) и (рис.2).

Посчитаем чистый дисконтированный доход при разных ставках дисконта для проекта в целом:

при Е=16 %, NPV = +2421,78 у.е.при Е=40 %, NPV = +304,66 у.е.

при Е=20%, NPV = +1848,60 у.е.при Е=50 %, NPV = -53,16 у.е.

при Е=30%, NPV = +878,32у.е.

По графику, изображенному на рис. 1, и путем подбора определяем внутреннюю норму доходности для проекта в целом. IRR находится в интервале от 45 до 50 %. IRR>Е и NPV>0, следовательно, проект эффективен.

Рис. 1. Зависимость NPV от нормы дисконта для проекта в целом

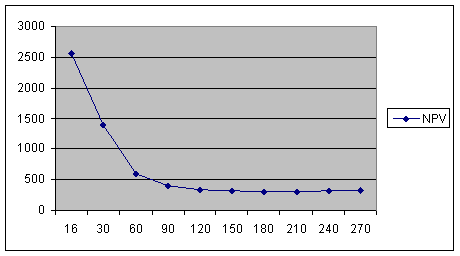

Посчитаем чистый дисконтированный доход при разных ставках дисконта для заказчика проекта:

при Е=16 %, NPV = +2555,7 у.е.при Е=150 %, NPV = +319,27 у.е.

при Е=30 %, NPV = +1394,5 у.е. при Е=180 %, NPV = +314,9 у.е.

при Е=60 %, NPV = +595,32 у.е.при Е=210 %, NPV = +315,99 у.е.

при Е=90 %, NPV =+397,6 у.е. при Е=240 %, NPV = +319,1 у.е.

при Е=120 %, NPV = +337,9 у.е.при Е=270 %, NPV = +323,0 у.е.

Таким образом, уравнение NPV (Е) = 0 не имеет корней, тогда внутренней нормы доходности для заказчика проекта не существует.

Рис. 2 Зависимость NPV от нормы дисконта (для заказчика)

Индекс доходности инвестиций (ИД) – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций:

ИД=1+ЧД / Σ In (4)

При расчете ИД и ИДД могут учитываться либо все капитальные вложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капитальные вложения, осуществляемые до ввода в эксплуатацию. В нашем случае учитываем первоначальные капитальные вложения.

Таким образом, индекс доходности инвестиций составит:

Для проекта в целом:

ИД=![]()

Для заказчика:

ИД=![]()

Индекс доходности дисконтированных затрат – отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков (по абсолютной величине):

ИДДЗ= NСF(приток) / NСF (отток) (5)

Найдем дисконтированные денежные притоки и дисконтированные денежные оттоки (с учетом коэффициентов дисконтирования, рассчитанных по формуле (3)).

Для проекта в целом :

дисконтированные денежные притоки составят:

400*0,86+1350*0,74+2300*0,64+3250*0,55+4200*0,48+5150*0,41+

+6100*0,35+7050*0,31=13038,8 у.е.

дисконтированные денежные оттоки составят:

-950+(-457,3)*0,86+(-1073,2)*0,74+(-1682,7)*0,64+(-2353)*0,55+

+(-3040,8)*0,48+(-3728,6)*0,41+(-4416,4)*0,35+(-5104,2)*0,31=-10617,0 у.е.

ИДДЗ для проекта в целом = ![]()

Для заказчика:

дисконтированные денежные притоки составят:

400+400*0,86+1350*0,74+2300*0,64+3250*0,55+4200*0,48+5150*0,41+

+6100*0,35+7050*0,31=13438,8 у.е.

дисконтированные денежные оттоки составят:

-950+(-723,3)*0,86+(-1339,2)*0,74+(-2062,7)*0,64+(-2688,7)*0,55+

+(-3332,1)*0,48+(-3975,6)*0,41+(-4619,1)*0,35+(-5262,5)*0,31=-11832,9 у.е.

ИДДЗ для заказчика =![]()

ИДДЗ>1, значит, проект эффективен и в целом, и для заказчика.

Индекс доходности дисконтированных инвестиций равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций:

ИДД=1+ЧДД / РVI (6)

Индекс доходности дисконтированных инвестиций составит:

Для проекта в целом:

ИДД=![]()

Для заказчика:

ИДД=![]()

ИДД>1 - значит, проект является эффективным.

Сроком окупаемости называется период времени, в течение которого текущий чистый доход становится неотрицательным. Так, срок окупаемости для проекта в целом и для заказчика равен 2-ому интервалу планирования.

Таким образом, по результатам расчета всех показателей эффективности инвестиционных проектов можно сделать вывод, что данный проект является эффективным как для проекта в целом, так и для заказчика.

Похожие работы

... Также подсчитаем Дисконтированные инвестиции (Сальдо фи(m)) Также подсчитаем Чистый дисконтированный доход В заключение подсчитаем Внутреннюю норму доходности Результаты расчёта экономической эффективности представлены в таблице 12, для каждой марки электровоза ВЛ-23, ВЛ-8, ВЛ-10. Таблица 12 1 год ВЛ-23 ВЛ-8 ВЛ-10 Инвестиции:Сальдо фи(m) (Сумма инвестиций) -3137,7 - ...

... , руб. Rпр – рентабельность производства, % 1) Цена 1 тонны смолы за 2-ой год составила: 2. Расчет коммерческой эффективности инвестиционного проекта 2.1 Расчет коммерческой эффективности инвестиционного проекта Коммерческая эффективность инвестиционного проекта определяется путем расчета чистого денежного потока (ЧДП), используя для этого соответствующую таблицу денежных потоков. ...

... поэтому, выступая потребленной частью инвестиций, не может быть средством измерения эффективности инвестиций. Таким образом, определение эффективности инвестиционных проектов по новой методике недостоверно. Отличия показателей экономической эффективности инвестиционных проектов по разным методикам характеризуются приведенными в таблице 1 результатами в среднем по всем 36 проектам. Таблица 1 ...

... Завьяловский район, с. Октябрьский, все производственные и складские помещения принадлежат предприятию, земельный участок принадлежит на праве собственности. 3.3 Расчёт и анализ показателей эффективности инвестиционного проекта Стоимость проекта по реконструкция птицеводческого помещения для содержания кур-несушек: 1. Объем общестроительных работ с учетом стоимости строительных материалов: ...

0 комментариев