Технико-экономическое обоснование (ТЭО)

Технико-экономическое обоснование (ТЭО) - это изучение экономической выгодности, анализ и расчет экономических показателей создаваемого инвестиционного проекта. Целью проекта может быть создание технического объекта или строительство или реконструкция существующего здания.

Главной задачей при составлении ТЭО является оценка затрат на инвестиционный проект и его результатов, анализ срока окупаемости проекта.

Составить ТЭО необходимо самому предпринимателю для понимания того, что стоит ли ждать от проекта, а для инвестора ТЭО предпринимателя, запрашивающего инвестиции необходимо, для понимания сроков окупаемости вложенных денег. Разработка ТЭО может быть поручена как группе специалистов (в сложных проектах), так и может быть составлено и самостоятельно предпринимателем.

Что же является основными отличиями ТЭО от бизнес-плана?

Обычно ТЭО составляется для новых проектов на уже существующем предприятии, поэтому такие блоки, как маркетинговые исследования, анализ рынка, описание предприятия и продукта не описываются в таких ТЭО.

Но иногда возникает ситуация и дополнительно в ТЭО приводятся подробные данные об анализе технологий и оборудования и причины их выбора.

Таким образом, технико-экономическое обоснование (ТЭО) является более коротким и содержательным документом, чем полноценный бизнес-план.

Методика составления ТЕХНИКО-ЭКОНОМИЧЕСКОГО ОБОСНОВАНИЯ

При составлении ТЭО допускается следящая последовательность тематических частей:

- исходные данные, информация о секторе рынка,

- существующие возможности действующего бизнеса предприятия,

- источники сырья, материальные факторы длоя развития бизнеса,

- капитальные затраты предполагаемые для достижения поставленной цели,

- эксплуатационные затраты при реализации проекта,

- производственный план,

- финансовая политика и финансовая составляющая проекта,

- общая информация о будущем проекте.

В общем, в ТЭО приводится описание отрасли, в которой работает предприятие, и дается обоснование выбора территориального и географического положения действующего и предполагаемого бизнеса, а так же описывается вид выпускаемой продукции. Здесь необходимым является описание и обоснование цен на выпускаемую продукцию. При этом финансовая часть ТЭО содержит информацию об источниках финансирования и сроки погашения задолженности, условия использования заемных средств.

Расчеты в ТЭО состоят из таблиц, в которых представлено движение денежных средств и баланс.

Такая структура ТЭО может и не являться единственно правильной и может изменяться в зависимости от конкретного проекта. Так же, она может быть расширена для больших и сложных бизнес проектов.

В чем отличие технико-экономического обоснования (ТЭО) от бизнес-плана?

В современном бизнесе и делопроизводстве термины бизнес-план и технико-экономическое обоснование прочно вошли в лексикон терминов предпринимателей и экономистов, но четкого разделения таких понятий до сих пор нет. В материале делается попытка осветить вопросы схожести и различия бизнес-плана и технико-экономического обоснования бизнеса.

Теоретики предлагают представления, что технико-экономическое обоснование - результат разнообразных исследований, как экономической направленности, так и маркетинговых исследований. Но при этом делается вывод о реалистичности проекта, и определяется круг экономических, организационных и других предполагаемых решений для оптимизации производственного процесса. При этом часто технико-экономическое обоснование является составной частью бизнес-плана.

При этом существует мнение, что технико-экономическое обоснование, в какой-то мере, представляет собой либо сокращенный вариант бизнес-плана, либо, напротив, это обычный бизнес-план, который назвали технико-экономическим обоснованием.

Необходимо отметить, что если порядок составления и структуры бизнес-плана четко прописаны, то при составлении ТЭО можно найти несколько различных вариантов написания, которые различаются в зависимости от рассматриваемых проблем.

Существуют следующие варианты технико-экономического обоснования на практике:

Пример №1

1. реальное состояние предприятия;

2. анализ рынка и оценка производственных мощностей предприятия;

3. техническая документация;

4. положение дел с трудовыми ресурсами;

5. организационные и накладные расходы предприятия;

6. оценка длительности проекта;

7. анализ финансовой привлекательности и экономической обоснованности проекта.

Пример №2

1. суть предлагаемого проекта, представление основ проекта и принципов его воплощения в жизнь;

2. небольшой обзор рынка, изложение результатов различных исследований с целью изучения спроса на новую услугу или товар;

3. технологические и инженерные аспекты проекта:

а) описание процесса производства;

б) доказательства необходимости приобретения нового оборудования или модернизации старого;

в) сравнение нового продукта с действующими стандартами качества;

г) обзор сильных и слабых сторон нового товара или услуги;

4. финансовые и экономические показатели, включающие в себя:

а) предполагаемые и необходимые инвестиции в проект;

б) предполагаемые внутренние и внешние финансовые источники;

в) производственные издержки;

5. оценка эффективности и окупаемости продвигаемого проекта, гарантия возврата внешних заимствований;

6. восприимчивость предлагаемого нового продукта, услуги к существующим на рынках рискам, а также стойкость к возможным рискам в будущем;

7. общая оценка эффективности возможного внешнего заимствования.

Пример № 3

1. краткое изложение всех основных положений технико-экономического обоснования;

2. условия претворения нового проекта в жизнь (кому принадлежит авторство проекта, исходный материал по проекту, какие подготовительные мероприятия и исследования уже проведены и т.п.);

3. анализ предполагаемых рынков сбыта, обзор производственных возможностей предприятия, а также расчет пиковых возможностей предприятия и ряд других факторов;

4.в данном разделе отражается все, что связано с обеспечением производства (необходимые запасы и производственные ресурсы), анализ существующих контрагентов и возможных поставщиков, анализ возможных издержек на различные производственные факторы;

5.раздел посвящен территориальному расположению предприятия и расходам, связанным с этим положением (ориентировочная оценка, где будет находиться предприятие, предварительные расчеты, связанные с оплатой аренды участка под производство или под офисное помещение);

6. конструкторская и проектная документация (оценка необходимых технологий для нового проекта, оценка дополнительных объектов вспомогательного назначения, без которых будет невозможно осуществление производства;

7. организационные и другие дополнительные расходы, связанные с новым проектом (расчет дополнительных расходов, а также набросок предполагаемой структуры будущего производства);

8. анализ трудовых ресурсов для будущего проекта (оценка человеческих ресурсов, которые понадобятся для запуска нового проекта). Указывается предполагаемое число рабочего и обслуживающего персонала, необходимое количество инженерно-технических работников. Кроме того, указывается, будут ли привлекаться только местные работники, либо иногородние (иностранные) специалисты. В этом же разделе указываются просчитанные затраты на оплату труда, налоги, связанные с заработной платой и ряд других моментов;

9. график хода осуществления представляемого проекта;

10. общая оценка экономической и финансовой состоятельности планируемого проекта.

Отметим, что многие из приведенных примеров технико-экономического обоснования, особенно последний пример, напоминает детально составленный бизнес-план.

Существует тонкая грань между ТЭО и бизнес-планом, и это приводит к тому, что с большой долей уверенности можно сказать, что если от вас потребуется предоставить технико-экономическое обоснование проекта, можно смело составлять детально проработанный бизнес-план, при этом оставив ненужные споры - теоретикам экономической науки, а лучше перейти к делу.

Методика составления технико-экономического обоснования (ТЭО):

1. Оглавление или структура. Краткое описание глав документа.

2. Общее описание проекта, вводные данные о проекте. Информация об исследованиях, которые были проведены предварительно, оценка необходимых инвестиций.

3. Описание рынка и производства. Оценка спроса и прогноз будущих продаж, описание мощностей предприятия.

4. Сырье и ресурсы. Расчет необходимых объемов материальных ресурсов, прогноз и описание поставок ресурсов на предприятие, анализ цен на них.

5. Выбор месторасположения предприятия (объектов предприятия). Обоснование выбора места и оценка стоимости аренды помещения или участка.

6. Проектная документация. Описание технологии производства будущих изделий, характеристики необходимого оборудования, дополнительные строения.

7. Организационная структура предприятия. Описание организации предприятия и накладные расходы.

8. Трудовые ресурсы. Оценка потребности в трудовых ресурсах с делением на категории (рабочие, служащие, топ-менеджеры, руководители и т. д). Оценка расходов на заработную плату.

9. Сроки осуществления проекта. План-график проекта, смета расходов, размеры траншей и пр.

10. Экономические расчеты. Оценка инвестиционных издержек, производственные издержки, финансовая оценка проекта.

Отличие ТЭО от Инвестиционного меморандума

При проведении исследования в области маркетинга, задачей которого являлось выявление предпочтений потребителей на рынке консалтинговых услуг, была выявлена, в том числе и потребность в написании инвестиционных меморандумов и бизнес-планов.

В ходе проведенного анализа опросов, анкетирования, письменных обращений, можно сделать вывод, что на современном российском рынке бизнес-услуг, сложилась некая неопределенность в вопросах определений и толкований ряда близких понятий, таких как: инвестиционный меморандум, ТЭО и бизнес-план. Приведем объяснение периодичность появления на свет этих экономических документов.

До появления инвестиционного меморандума создается технико-экономическое обоснование или ТЭО - это является основой при определении необходимости финансовых вложений. ТЭО это документ, как правило, который создается силами ведущих финансовых менеджеров компаний. Целью технико-экономического обоснования является определение, насколько данное вложение финансов будет перспективным и способно принести финансовую выгоду. Создавая инвестиционный меморандум по сути преследуют то же самое, но инвестиционный меморандум создается для инвесторов.

Создав ТЭО, переходят к составлению более тщательного документа, в котором определяется, как вновь создаваемый продукт, либо проект, будет себя вести в условиях, имеющегося рынка. А также, какое воздействие будет оказывать на планируемый проект уже имеющиеся конкурентные факторы на рынке, а также настоящие и будущие риски. Такого рода документ, получил название бизнес-план.

В ходе работы с бизнес-планом, как правило, начинается рост издержек коммерческой структуры, связанный с необходимостью работ в области проведения исследований в сфере маркетинга. Такие исследования ставят своей целью определить, насколько предположения, которые изложенные в технико-экономическом обосновании, будут соответствовать данным, которые будут получены в ходе этих исследований. Если эти исследования приводят к тому, что если данные, предположения и предложения технико-экономического обоснования подтверждаются в ходе маркетинговых исследований, то проект вправе претендовать на получение финансирования. Финансовые расчеты позднее ложатся в основу инвестиционного меморандума.

Этап рождения нового предприятия чрезвычайно ответственный для финансовых менеджеров. На этом этапе начинается определение и становление политики предприятия, начинает поступать информация, которая дает реальную информацию о возможных сторонах и скоростей развития.

отличие инвестиционного меморандума от ТЭО

В ходе оценки настоящего положения предприятия, а также возможных будущих рисков, разрабатывается документ, называющийся - "Инвестиционного меморандума". Основная цель инвестиционного меморандума состоит в том, чтобы привлечь, при необходимости, в существующий проект внешнее финансирование.

Чаще всего инвестиционный меморандум формируется консалтинговой компанией на основании бизнес-плана и отличается от него тем, что включает в себя информацию инвестиционного характера.

На этом этапе финансисты предприятия должны осуществлять постоянный контроль над состоянием рынка. Цель такой работы состоит в том, чтобы контролировать конкурирующие структуры, выявлять новые возможности на существующих рынках и находить возможные новые ниши для освоения.

При этом основная задача сводится к тому, чтобы просчитать и выявить тот этап развития, когда предприятию будут необходимы финансовые инвестиции, написание инвестиционного меморандума и привлечь стратегические инвестиции в свой проект. И кроме того, менеджеры-финансисты, должны определить и рассчитать сумму необходимых финансовых вливаний в проект. Период, когда финансовые менеджеры предприятия начинают прорабатывать различные сценарии развития, является начальным при составлении инвестиционного меморандума. Определяются различные сценарии развития событий. Пессимистичный сценарий (рассчитываются все возможные последствия недостаточного финансирования и связанные с этим показатели рентабельности и риски для бизнеса). Оптимистичный сценарий развития событий, где необходимо отразить экономические показатели при достаточном финансировании.

Особенности оценки эффективности проектов с учетом факторов риска и неопределенности

Под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта, в том числе связанных с ними затратах и результатах. При оценивании проектов наиболее существенными представляются следующие виды неопределенности и инвестиционных рисков:

- риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

- внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытие границ и т.п.);

- неопределенность политической ситуации, риск неблагоприятных социально- политических изменений в стране или регионе;

- неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

- колебания рыночной конъюнктуры, цен, валютных курсов и т.п.;

- неопределенность природно-климатических условий, возможность стихийных бедствий;

- производственно - технологический риск (аварии и отказы оборудования, производственный брак и т.п.);

- неопределенность целей, интересов и поведения участников;

- неполнота или неточность информации о финансовом положении и деловой репутации предприятий - участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Организационно-экономический механизм реализации проекта, сопряженного с риском, должен включать специфические элементы, позволяющие снизить риск или уменьшить связанные с ним неблагоприятные последствия.

В этих целях используются:

- разработанные заранее правила поведения участников в определенных "нештатных" ситуациях (например, сценарии, предусматривающие соответствующие действия участников при тех или иных изменениях условий реализации проекта);

- управляющий (координационный) центр, осуществляющий синхронизацию действий участников при значительных изменениях условий реализации проекта.

В проектах могут предусматриваться также специфические механизмы стабилизации, обеспечивающие защиту интересов участников при неблагоприятном изменении условий реализации проекта (в том числе в случаях, когда цели проекта будут достигнуты не полностью или не достигнуты вообще) и предотвращающие возможные действия участников, ставящие под угрозу его успешную реализацию. В одном случае может быть снижена степень самого риска (за счет дополнительных затрат на создание резервов и запасов, совершенствования технологий, уменьшения аварийности производства, материального стимулирования, повышения качества продукции), в другом – риск перераспределяется между участниками (индексирование цен, предоставление гарантий, различные формы страхования, залог имущества, система взаимных санкций).

Как правило, применение в проекте стабилизационных механизмов требует от участников дополнительных затрат, размер которых зависит от условий реализации мероприятия, ожиданий и интересов участников, их оценок степени возможного риска. Такие затраты подлежат обязательному учету при определении эффективности проекта.

Неопределенность условий реализации инвестиционного проекта не является заданной. По мере осуществления проекта участникам поступает дополнительная информация об условиях реализации и ранее существовавшая неопределенность "снимается".

С учетом этого система управления реализацией инвестиционного проекта должна предусматривать сбор и обработку информации о меняющихся условиях его реализации и соответствующую корректировку проекта, графиков совместных действий участников, условий договоров между ними.

Для учета факторов неопределенности и риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения. При этом могут использоваться следующие три метода (в порядке повышения точности):

- проверка устойчивости;

- корректировка параметров проекта и экономических нормативов;

- формализованное описание неопределенности.

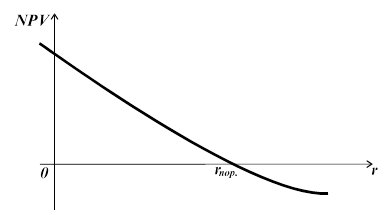

Метод проверки устойчивости предусматривает разработку сценариев реализации проекта в наиболее вероятных или наиболее "опасных" для каких- либо участников условиях. По каждому сценарию исследуется, как будет действовать в соответствующих условиях организационно-экономический механизм реализации проекта, каковы будут при этом доходы, потери и показатели эффективности у отдельных участников, государства и населения. Влияние факторов риска на норму дисконта при этом не учитывается.

Проект считается устойчивым и эффективным, если во всех рассмотренных ситуациях интересы участников соблюдаются, а возможные неблагоприятные последствия устраняются за счет запасов и резервов или возмещаются страховыми выплатами.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и других параметров проекта.

Метод корректировки параметров проекта и экономических нормативов. Предельное значение параметра проекта для некоторого t-го года его реализации определяется как такое значение этого параметра в t-м году, при котором чистая прибыль участника в этом году становится нулевой.

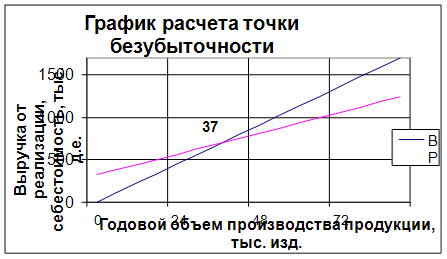

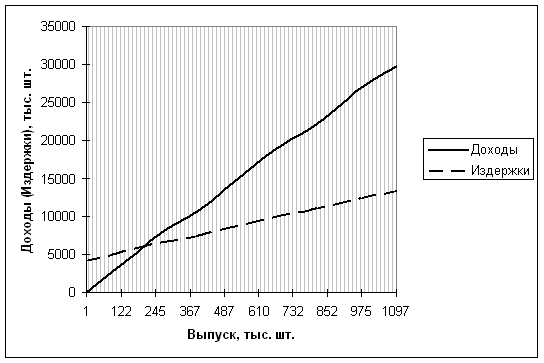

Одним из наиболее важных показателей этого типа является точка безубыточности, характеризующая объем продаж* , при котором выручка от реализации продукции совпадает с издержками производства.

При определении этого показателя принимается, что издержки на производство продукции могут быть разделены на условно-постоянные (не изменяющиеся при изменении объема производства) издержки Зс и условно-переменные, изменяющиеся прямо пропорционально объему производства Зv (объем).

Точка безубыточности (Тб) определяется по формуле:

![]() ,

,

где Ц – цена единицы продукции.

Для подтверждения работоспособности проектируемого производства (на данном шаге расчета) необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж (на этом шаге). Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект.

Метод расчета усложняется, если при изменении объемов производства или, что то же, при изменении уровня использования производственной мощности величина издержек изменяется нелинейно, хотя алгоритм остается прежним.

Возможная неопределенность условий реализации проекта может учитываться также путем корректировки параметров проекта и применяемых в расчете экономических нормативов, замены их проектных значений на ожидаемые. В этих целях:

- сроки строительства и выполнения других работ увеличиваются на среднюю величину возможных задержек;

- учитывается среднее увеличение стоимости строительства, обусловленное ошибками проектной организации, пересмотром проектных решений в ходе строительства и непредвиденными расходами;

- учитываются запаздывание платежей, неритмичность поставок сырья и материалов, внеплановые отказы оборудования, допускаемые персоналом нарушения технологии, уплачиваемые и получаемые штрафы и иные санкции за нарушения договорных обязательств;

- в случае, если проектом не предусмотрено страхование участника от определенного вида инвестиционного риска, в состав его затрат включаются ожидаемые потери от этого риска.

Аналогично в составе косвенных финансовых результатов учитывается влияние инвестиционных рисков на сторонние предприятия и население; увеличивается норма дисконта и требуемая ВНД.

Наиболее точным (но и наиболее сложным с технической точки зрения) является метод формализованного описания неопределенности. Применительно к видам неопределенности, наиболее часто встречающимся при оценке инвестиционных проектов, этот метод включает следующие этапы:

- описание всего множества возможных условий реализации проекта (либо в форме соответствующих сценариев, либо в виде системы ограничений на значения основных технических, экономических и т.п. параметров проекта) и отвечающих этим условиям затрат (включая возможные санкции и затраты, связанные со страхованием и резервированием), результатов и показателей эффективности;

- преобразование исходной информации о факторах неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности или об интервалах их изменения;

- определение показателей эффективности проекта в целом с учетом неопределенности условий его реализации – показателей ожидаемой эффективности.

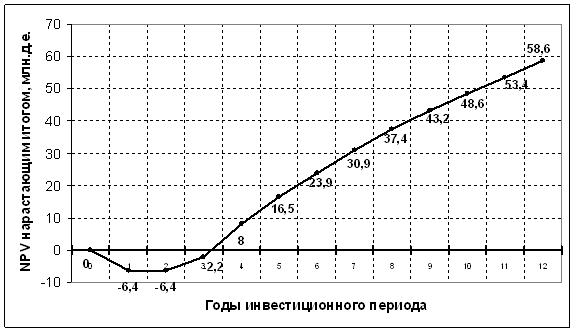

Основными показателями, используемыми для сравнения различных инвестиционных проектов (вариантов проекта) и выбора лучшего из них, являются показатели ожидаемого интегрального эффекта Эож(экономического – на уровне народного хозяйства, коммерческого – на уровне отдельного участника).

Эти же показатели используются для обоснования рациональных размеров и форм резервирования и страхования.

Если вероятности различных условий реализации проекта известны точно, ожидаемый интегральный эффект рассчитывается по формуле математического ожидания:

![]() ,

,

где Эож – ожидаемый интегральный эффект проекта;

Эi – интегральный эффект при i-м условии реализации;

Рi – вероятность реализации этого условия.

В общем случае расчет ожидаемого интегрального эффекта рекомендуется производить по формуле:

![]() ,

,

где Эmax и Эmin – наибольшее и наименьшее из математических ожиданий интегрального эффекта по допустимым вероятностным распределениям;

![]() - специальный норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего хозяйствующего субъекта в условиях неопределенности. При определении ожидаемого интегрального экономического эффекта его рекомендуется принимать на уровне 0,3.

- специальный норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего хозяйствующего субъекта в условиях неопределенности. При определении ожидаемого интегрального экономического эффекта его рекомендуется принимать на уровне 0,3.

Похожие работы

... контроля над промышленностью, роста значения товарно-сырьевых и фондовых бирж как форм оценки и переоценки стоимости основного и оборотного капитала предприятий. 2. ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ИНВЕСТИЦИЙ Технико-экономическое обоснование (ТЭО) - основной предпроэктный документ, который отвечает на вопрос «быть или не проекту». Обоснование инвестиций разрабатывается, как правило, ...

... (освоение и работа на полную мощность), исходя из срока службы ведущего оборудования, составит 8 лет, а жизненный цикл проекта – 10 лет. 2. Финансово-экономическая оценка проекта Завершающим этапом технико-экономического обоснования инвестиционного проекта является его финансово-экономическая оценка, позволяющая, с одной стороны, проанализировать финансовые последствия реализации проекта ...

... службы ведущего оборудования – 10 лет Общий срок жизни инвестиций – 12 лет Потребность в оборотных средствах составит в 1-м году производства – 70%, во 2-ом – 100%. 2. Финансово-экономическая оценка проекта 2.1 Общие инвестиции Распределение инвестиций по годам реализации проекта осуществляется на основе расчета общей потребности ...

... спроса, применяемая технология, производственная программа и определяемая, исходя из того, производственная мощность предприятия. В технико-экономическом обосновании необходимо рассмотреть вопросы, касающиеся потребностей в сырье и материалах. 5. Место осуществления проекта, строительная площадка и экологическая оценка В инвестиционном исследовании необходимо определить место и строительную ...

0 комментариев