задачи

ЭКОНОМИКА И ПРЕДПРИНИМАТЕЛЬСТВО В СКСИТ

19 вариант

Задание 1

Исходные данные

Срок кредита 4 года

Размер кредита 350 000 у.е.

Начисление % полугодие

Процентная ставка 8 годовых

1. Рассчитаем величину рентного платежа при равных срочных уплатах

2. Составим график погашения кредита

3. Построим график структуру при погашении кредит равными срочными уплатами

Решение

Пусть условия контракта предусматривают погашение долга равными уплатами в конце каждого расчетного периода. Каждая срочная уплата есть сумма годового расхода по погашению долга и процентные платежи по займу.

Yt = It + dt = const. (1)

В этом случае суммы процентных платежей уменьшаются, годовой расход погашенного основного долга увеличивается, а срочная уплата является аннуитетами ренты постнумерендо.

По формуле для определения размера платежа постоянной годовой финансовой ренты с выплатами в конце периода, размер срочной уплаты равен:

![]() (2)

(2)

где Yt – величина срочной уплаты;

D – первоначальная сумма долга;

q – процентная ставка на сумму долга;

n – срок долга в годах;

t – номер года, t = 1, 2, …, n

Так как по условию задачи проценты начисляются 2 раза в год, рассчитаем процентную ставку как q/2, а период начисления n*2

Таким образом, подставив в формулу имеющиеся значения, имеем:

![]() (3)

(3)

На основе полученного значения рентного платежа составим график погашения кредита.

Таблица 1

План погашения кредита равными срочными долями

| период | основной долг | срочная уплата | Проценты | сумма погашения основного долга |

| 1 | 350000,00 | 51984,74 | 14000,00 | 37984,74 |

| 2 | 312015,26 | 51984,74 | 12480,61 | 39504,13 |

| 3 | 272511,13 | 51984,74 | 10900,45 | 41084,29 |

| 4 | 231426,84 | 51984,74 | 9257,07 | 42727,67 |

| 5 | 188699,17 | 51984,74 | 7547,97 | 44436,77 |

| 6 | 144262,40 | 51984,74 | 5770,50 | 46214,24 |

| 7 | 98048,15 | 51984,74 | 3921,93 | 48062,81 |

| 8 | 49985,34 | 51984,74 | 1999,41 | 49985,33 |

| итого | 415877,92 | 65877,93 | 349999,99 |

Заполнение таблицы 1 осуществлено по следующему алгоритму:

1. Сумма основного долга на 1 период: 350000 у.е. (по условию задачи)

2. Рассчитаем сумму начисленных процентов за первое полугодие: 350000 у.е.*(0,08/2) = 14000,00 у.е.

3. Срочная уплата рассчитана из уравнения (3) и будет постоянной на протяжении всех периодов

4. Сумма погашения основного долга рассчитывается исходя из формулы (1): срочная уплата – проценты = 51984,74-14000,00=37984,74 у.е.

5. Далее найдем сумму основного долга для второго периода: сумма основного долга на начало периода – сумма погашения основного долга=350000,00-37984,74=312015,26 у.е.

6. Размер начисленных процентов, сумму основного долга и его остаток для последующих периодов находится по аналогии.

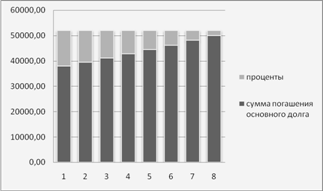

Результаты расчетов представим в виде графика:

Диаграмма 1

План погашения кредита равными долями

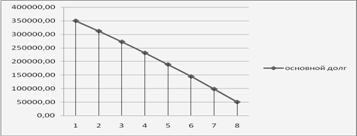

Диаграмма 1

График изменения суммы основного долга за период

Вывод: Исходя из рассчитанных параметров кредитного договора, имеем:

Объем платежа по кредиту составляет 51984,74 у.е.

Переплата (проценты) по кредиту составляют 65877,93 у.е.

Расходы по обслуживанию долга составили 415877,92 у.е.

Из них фактическая переплата составляет 18,82% (65877,92/350000,00*100=18,82%) от суммы запрошенного кредита за 4 года.

Задание 2

Исходные данные:

Себестоимость продукции 330 000 у.е.

Затраты на 1 ед. продукции 0,65 у.е.

По плану затраты на 1 ед. 0,6 у.е

Увеличение объема производства на 8%

Решение:

Вычислим объем продукции отчетного года:

Q0=Себестоимость/затраты на ед. продукции=330000/0,65=507692,31ед.

Вычислим объем продукции для планового года:

Q1=Q0*1.08=507692*1,08=548307 ед.

Общая себестоимость продукции планового периода:

Себестоимость общая = Q*затраты на ед. продукции = 548307*0,6 = 328984,20 у.е.

Рассчитаем темп роста и темп прироста для имеющихся показателей:

Тр. Объема выпуска =Q1/Q0=548307,00/507692,20*100=108%

Тпр. Объема выпуска= Тр-100=108-100=8%

Тр. затрат на 1 ед. продукции = З1/З0 = 0,60/0,65*100 = 92,31%

Тпр. затрат на 1 ед. продукции = Тр-100=92,31-100=7,69%

Тр. себестоимости =СС1/СС0=328984,20/330000*100=99,69%

Тпр. себестоимость = Тр-100=99,69-100=0,31%

Из совокупности полученных данных сформируем таблицу:

Таблица 2

Параметра производства

| наименование | отчетный | плановый | изм. абс. | Тр | Тпр |

| Объем выпуска, ед. | 507692,00 | 548307,00 | 40615,00 | 108,00 | 8,00 |

| Затраты на 1 ед. прод, у.е. | 0,65 | 0,60 | -0,05 | 92,31 | -7,69 |

| Себестоимость прод, у.е. | 330000,00 | 328984,20 | -1015,80 | 99,69 | -0,31 |

Сопоставим влияние увеличения выпуска продукции и уменьшения затрат на 1 ед. продукции на размер показатели общей себестоимости на 1015,80 у.е. или на 0,31% (снижение).

![]()

За счет увеличения объема выпуска продукции на 40615,00 единиц общая себестоимость в плановом периоде изменится на:

![]() (увеличение на 8%)

(увеличение на 8%)

За счет снижения себестоимости 1 единицы продукции на 0,05 у.е. общая себестоимость в плановом периоде изменится на:

![]() (снижение на 7,69%)

(снижение на 7,69%)

Совокупное влияние индексов проверим следующим образом:

![]()

Вывод: Себестоимость продукции планового периода составит 328984,20 у.е.

В сравнении с отчетным периодом планируется ее изменение (снижение) на 0,31% за счет:

- увеличения объема производства на 8%

- уменьшения затрат на выпуск ед. продукции на 7,69%

Таким образом, планируемые изменения в производстве носят интенсивный характер.

Задание 3

Исходные данные:

Выручка 154 000 у.е.

Переменные затраты 57 000у.е.

Постоянные затраты 16000 у.е.

Прибыль

Объем производственной продукции 420 у.е.

Цена единицы продукции 1400 у.е.

Найти точку безубыточности (порог рентабельности)

Решение:

На заданных условиях, прибыль предприятия составила:

Выручка – Себестоимость продукции = Прибыль

Себестоимость продукции равна = ПостЗатраты+ПеремЗеатраты yНа ед. продукции*Q

В рассматриваемом периоде реализовано:

154000/1400=110 ед. продукции

При этом переменные затраты на ед. произведенной продукции =57000/420=135,71 у.е.

Таким образом,

154000-(135,71*110+16000)=123071,9 у.е.

Точка безубыточности в денежном выражении - такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

![]()

Т - точка безубыточности,

ПЗ - величина постоянных издержек,

ПерИзд- величина переменных издержек на единицу продукции,

Ц - стоимость единицы продукции (реализация),

C- прибыль с единицы продукции без учета доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VС)).

![]() е.у.

е.у.

Точка безубыточности представляет собой равенство выручки (валового дохода) и затрат на производство реализованной продукции.

Таким образом, должно выполняться равенство:

Выручка = Себестоимости продукции

Себестоимость продукции определяется как: УПЗ+ПЗ*Q

1400*Q=16000+135,71*Q

1264,29Q=16000

Q= 12,65 = 12 единиц

Вывод: Для того чтобы преодолеть порог рентабельности, предприятию необходимо реализовывать 12 единиц продукции или получать выручку в размере 16800у.е. (для целого количества единиц продукции).

При этом имеющиеся показатели выручки, характеризуют предприятие как прибыльное.

Задание 4

Исходные данные:

Выручка 1 квартал 310 ден.ед.

Выручка 2 квартал увеличение на 8%

Остатки ОбСр 1 квартал 31

Время одного оборота 2 квартал уменьшение на 1 день

Определить К оборачиваемости оборотных средств и время оборота на 1 квартал

К оборачиваемости оборотных средств и абсолютную величину 2 квартал

Высвобождение оборотных средств в результате сокращения продолжительности одного оборота оборотных средств

Решение:

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

По исходным данным имеем следующие характеристики производства

Таблица 3

Параметры производства

| показатель | 1 квартал | 2 квартал |

| Выручка | 310 | 334,8 |

| ФОС | 31 | |

| Время оборота | Х | Х-1 |

Выручка за 2 квартал составит: 310*1,08=334,8 ден.ед.

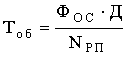

Оборачиваемость оборотных средств - характеризует число оборотов, совершенных оборотными средствами за отчетный период (год) и представляет собой отношение объема реализованной продукции к нормативу оборотных средств. Чем больше скорость обращения оборотных средств, тем меньше потребность в них и тем лучше они используются.

Коэффициент оборачиваемости оборотных средств, показывающий сколько оборотов совершили оборотные средства за рассматриваемый период определяется по формуле

(1)

(1)

где NРП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.;

ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Коб 1 квартал = 310/31=10

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле

или

или  (2)

(2)

Рассчитаем срок оборачиваемости оборотных средств для 1 квартала, исходя из того, что временная база равна 91 день

Тоб. 1 квартал =91/10=9,1 дней

Таким образом, Тоб. за второй квартал оставит: Тоб1 кв-1=9,1-1=8,1 день

Подставив данное значение в формулу (2), найдем К оборачиваемости оборотных средств во втором квартале

Коб 2 квартал = 91/8,1=11,23

Средний остаток ОС (ФОС) во втором квартале подсчитаем исходя из формулы (1) = 334,8/11,23=29,81

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

Абсолютное высвобождение = ФОС1-ФОС2=31-29,81=1,19 ден.ед.

Относительное высвобождение = (334,8/91)*(9,1-8,1)=3,68 %

Вывод: Исходя из рассмотренных параметров производства за 2 квартала, имеем следующие параметры улучшения производства: абсолютное высвобождение оборотных средств составило 1,19 ден.ед.

Относительное высвобождение 3,68%

Полученные данные представим в виде таблицы

| показатель | 1 квартал | 2 квартал | Абсолютное изменение |

| Выручка | 310 | 334,8 | 24,8 |

| ФОС | 31 | 29,81 | (-)1,19 |

| Время оборота | 9,1 | 8,1 | (-)1 |

Задание 5

Исходные данные:

Стоимость оборудования 1000000 у.е.

Срок лизинга 36 мес

Норма доходности 22 %

Авансовый платеж 120 у.е.

Решение:

Для записи формул примем следующие обозначения:

R — размер постоянного платежа;

n— срок лизинга в месяцах, кварталах, годах (общее число платежей); как правило, в лизинговом контракте предусматривается число выплат платежей, равное количеству начислений процентов;

i — процентная ставка за период (норма доходности); если указана годовая номинальная ставка у, то в формулах вместо iиспользуется величина j/m,где т количество начислений процентов в году;

s —доля остаточной стоимости в первоначальной стоимости оборудования;

an;i— коэффициент приведения постоянной ренты постнумерандо

1 вариант

Платежи вносятся в начале каждого месяца

Полное погашение стоимости оборудования

Платежи пренумерандо

Находим по формуле коэффициент рассрочки, и затем размер ежемесячного платежа (где ежемесячная процентная ставка равна 22/12 =1,8% округлим до 2%):

a = (1/an;i)v =(0,02)/(1-1,02)-36*1,02-1=0,039233*1,02-1=0,03846

Платеж равен = 0,03846*1000=38,46 тыс. у.е.

2 вариант

Удвоенный платеж в первом месяце К=2

Платежи постнумерандо

Полное погашение стоимости оборудования

Первый взнос равен = (0,02)/(1-1,02)-36*1000*2=39,23*2=78,46 тыс. ден. ед.

3 вариант

Авансовый платеж = 120 000 у.е.

Платежи пренумерандо

Равными долями

Полное погашение стоимости оборудования

a=(0,02)/(1-1,02)-36=0,039233

Платеж равен = (1000-120)*0,039233=34,53 тыс. у.е.

4 вариант

Выкуп по остаточной стоимости

Платежи постнумерандо

s=0,2

Кs=1000*0.2=200 тыс. у.е.

Платеж равен = 1000(1-0,2*1,02-36)* 0,039233=35,39 тыс. у.е.

5 вариант

Авансовый платеж = 120 000 у.е.

Выкуп по остаточной стоимости

Платежи постнумерандо

Платеж равен = [1000(1-0,2*1,02-36)-100]* 0,039233=31,46 тыс. у.е.

Список литературы

1. Акулов В.Б., Акулова О.В. Экономическая теория. Учебное пособие. Петрозаводск: ПетрГУ, 2002

2. Борисов, Евгений Филиппович. Экономическая теория: учебник для вузов / Е. Ф. Борисов .— 2-е изд., перераб. и доп. — М.: Проспект, 2007

3. Вечканов Г.С., Вечканова Г.Р. Современная экономическая энциклопедия. – СПб., Издательство «Лань», 2005.

4. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб.пособие для студентов вузов/Н.П.Любушин.-3-е изд., перераб. и доп. –М.: ЮНИТИ-ДАНА, 2006

5. Носова С.С. Экономическая теория: Учебник для студентов высших учебных заведений. – М.: Гуманит. издательский центр ВЛАДОС,2005

6. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М, 1999

7. Экономическая теория: учебник / В. М. Агеев, А. А. Кочетков, В. И. Новичков и др.; под общ. ред. А. А. Кочеткова .— М.: Дашков и К, 2007

8. Экономика: Учебник /Под ред. Е.Н. Лобачевой. – 2-е изд. Стереотип. – М.: Издательство «Экзамен», 2006.

9. Экономика: Учебник /Под ред. доц. А.С. Булатова. 3-е изд., перераб. и доп. – М.: Издательство БЕК,2006.

10. Экономическая теория. Учебник /Под ред. В.И. Видяпина, Г.П. Журавлевой. – М.: ИНФРА-М, 1997.

Похожие работы

... г. в общем количестве малых предприятий, функционирующих в отрасли, представлен в приложении 3. Глава 2. Перспективы развития малого бизнеса на современном этапе. Анализ экономической литературы и фактически статистических данных о деятельности субъектов малого предпринимательства убедительно свидетельствует об усилении роли малых предприятий даже в странах с развитой рыночной экономикой, хотя ...

... при наличии необходимых субъектов такого рода деятельности. Эти субъекты и делают возможным развитие рыночных отношений (а не наоборот, как это видится многим в России). Появление субъектов предпринимательства подразумевает наличие определенной общественной ситуации, когда идеологическая, политическая и социально-экономическая обстановка провоцирует "предпринимательский бум". Осуществление ...

... 1996-98гг. было предоставлено льгот 446-ти вновь созданным предприятиям на сумму 12256,3 тыс. руб. Таблица 2.1.1 Льготы, предоставленные субъектам малого предпринимательства г. Набережные Челны за период с 1996г. по 1998г. 1996 1997 1998 Итого Количество вновь зарегистри- рованных предприятий 519 659 ...

... обучения, своеобразным «полигоном» для обкатки молодых кадров. Уже сегодня актуальна и будет актуализироваться и далее экологическая функция малого бизнеса, которая уже имеет место в странах с развитой рыночной экономикой. А именно создание малых предприятий по переработке промышленных отходов крупных и средних предприятий. 1.5. Сфера деятельности малых предприятий и их взаимодействие с ...

0 комментариев