Содержание

Введение

§1. Состояние рынка рыбы и морепродуктов Дальневосточного региона

§2. Обновление рыбопромыслового флота как проблема развития рынка рыбной продукции Дальневосточного региона

§3. Инвестирование в рыбохозяйственный комплекс Дальневосточного региона

§4. Марикультура - перспективное направление рынка морепродуктов Дальневосточного региона

Заключение

Список использованной литературы

Введение

Среди природных богатств России, играющих важные экономическую и социальную роли, особое место занимают водные биологические ресурсы и, в первую очередь, рыбные.

Во-первых, рыба и морепродукты являются важнейшими компонентами пищи человека. Они имеют огромное значение как источники белков, жиров, минеральных веществ, содержат такие физиологически важные элементы, как магний, калий, кальций, железо, фосфор и комплекс необходимых для организма человека витаминов группы В, A, D, Е. Биологическая ценность белков рыбы не ниже белков мяса теплокровных животных, но по сравнению с ними белки рыбы легче усваиваются организмом.

Во-вторых, рыбная отрасль является одной из основных поставщиков технической и кормовой продукции - кормовой рыбной муки, рыбьего жира, мороженой кормовой рыбы (для пушного звероводства), удобрений. По содержанию белка рыбная мука по сравнению с другими кормами занимает одно из первых мест.

Рыбопромышленный комплекс Дальнего Востока - крупнейший в России. Он является ведущей градообразующей отраслью и одним из источников занятости населения. Таким образом, роль рыбного хозяйства в экономике Дальневосточного региона неоспорима. В связи с этим вопрос формирования собственного регионального рынка рыбопродукции очень интересен и актуален.

§1. Состояние рынка рыбы и морепродуктов Дальневосточного региона

Особенностью развития рыбного хозяйства Дальневосточного бассейна является то, что он располагает наилучшей сырьевой базой среди всех регионов России, которая характеризуется близостью основных районов промысла от портов базирования флота, перерабатывающих предприятий, значительностью и уникальным видовым составом водных биологических ресурсов, наилучшими возможностями организации воспроизводства биологических ресурсов. Рыбопромышленный комплекс Дальнего Востока - крупнейший в России, доля которого в рыбном хозяйстве РФ составляет: по уловам рыбных и нерыбных объектов - 65-70%; выпуску товарной пищевой продукции, включая консервы - 70%; производству консервов - 30-35%; рыбной муки - 80-85%. Ведущими регионами в освоении водных биологических ресурсов являются Приморский край, Камчатский край и Сахалинская область, доля которых в 2008 г. составила соответственно 32, 31 и 24% от общего улова по Дальнему Востоку[1] (табл.1).

В 2008 г. организации рыбохозяйственного комплекса Дальнего Востока выловили 2197,0тыс. т рыбы и других объектов промысла (что на 9,8% выше уровня предыдущего года), выработали пищевой рыбной продукции 2 017,6тыс. т, произвели рыбных консервов 197 001 тыс. усл. банок. Хотя и наблюдается некая положительная динамика по уловам, но уровень даже десятилетней давности еще не достигнут (в 1998 г. вылов составил 2 959,0тыс. т). Лидирующим регионом по вылову рыбы и добыче морепродуктов является Приморский край (693, б тыс. т); по производству товарной пищевой рыбной продукции - Камчатский край (587,6 тыс. т); по производству рыбных консервов - Приморский край (141 487тыс. усл. банок) [2].

Таблица 1. Основные производственные показатели работы рыбохозяйственного комплекса Дальневосточного региона

в 2008г. [3]

| Регион | Улов рыбы и добыча морепродуктов, тыс. т | Производство товарной пищевой рыбной продукции, включая консервы, тыс. т | Производство консервов рыбных, тыс. усл. банок | |||

| 2008г. | В процентах к 2007г. | 2008г. | В процентах к 2007г | 2008г. | В процентах к 2007г | |

| Приморский край | 693,6 | 108,7 | 560,4 | 104,1 | 141487 | 102,5 |

| Камчатский край | 675,2 | 110,1 | 587,6 | 105,5 | 9826 | 103,2 |

| Сахалинская область | 518,3 | 114,5 | 567,4 | 120,4 | 41728 | 82,5 |

Основными объектами промысла в регионе являются минтай, сельдь, камбала, кальмар, треска, терпуг, сайра, навага, лососевые, крабы и др. Но, несмотря на увеличение вылова рыбы, в отрасли систематически не осваиваются квоты на низкорентабельные объекты лова. Такие виды биоресурсов, как тунец, мойва, анчоус, некоторые виды моллюсков и водоросли не добываются из года в год.

Рассматривая положительную динамику производства товарной пищевой рыбной продукции, в том числе и выпуск консервов, можно предположить о наличии разнообразия данного продукта в розничной торговле, но даже на фоне роста благосостояния населения и развития пищевого рынка России рынок рыбопродукции в ДВФО не балует изобилием. Перечень готовой и частично переработанной продукции (филе, полуфабрикаты, фарши) невелик (сегодня это не более 10% ассортимента). Региональное производство отстает от запросов только местной торговой сети на 30-50%[4]. Причин этому несколько: во-первых, в настоящее время многие виды рыб, традиционно составлявшие основу нашего рыбного стола, перешли в более высокую ценовую категорию и за счет этого стали менее доступны покупателям. Во-вторых, большая часть рыбопродукции из региона вывозится. Активное развитие экспорта рыбных товаров из Дальневосточного региона не является свидетельством достижения равновесия между экспортом и импортом. Напротив, экспорт продукции, в которой ощущается потребность на внутреннем рынке, стимулирует импорт той же самой продукции из-за рубежа, но уже по более высоким ценам. Производителям становится невыгодно поставлять товары на внутренний рынок, растут цены на продукцию, увеличивается ее экспорт.

В 2008г. из ДВФО экспорт рыбы и морепродуктов за пределами таможенной границы РФ в стоимостном выражении составил 1097,8 млн долл. США, что на 15,9% больше уровня предыдущего года (табл.2).

Таблица 2. Экспорт рыбы и морепродуктов за пределами таможенной границы РФ, млн. долл[5]

| Регион | 2007 г. | 2008 г. | 2008г., в процентах к 2007 г. |

| Приморский край | 331,3 | 411,3 | 124,1 |

| Камчатский край | 266 | 324,5 | 122 |

| Сахалинская область | 162,7 | 164,1 | 100,9 |

Экспорт рыбопродукции из года в год наращивается значительными темпами. В 2008 г. темпы роста экспорта рыбы из Приморского края составили 24,1%, Камчатского края - 22,0%, Сахалинской области - 0,9%[6].

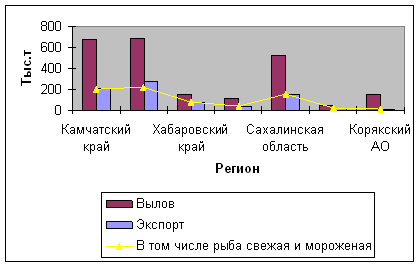

Рыбная продукция Дальнего Востока идет на экспорт более чем в 20 стран. К сожалению, в структуре экспорта значительную долю составляют рыбное сырье и продукция низкой степени переработки, которые не конкурентоспособны на мировом рынке (рис.2).

Рис.1 Вылов и экспорт рыбы и морепродуктов по регионам ДВФО в 2008 г. [7]

Рассматривая географическую направленность, можно отметить, что свежая и свежемороженая рыба, филе в течение ряда лет экспортируется в азиатские государства - Японию, Китай, Республику Корея и Сингапур, а также в Америку - США, Панаму, Виргинские острова, из европейских государств - в Германию. На международном рынке наиболее приоритетными являются минтай, треска, палтус и сельдь. Рыбные "деликатесы" (икра, печень, ракообразные, моллюски) предпочитают такие страны, как Япония, Республика Корея, Китай, Сингапур, США, Панама, Нидерланды, Германия. Консервированную продукцию покупают Австралия, Новая Зеландия, Республика Корея, Япония, Канада, Греция, Израиль. В Республику Корея экспортируется продукция, в основном, из Камчатского (46%) и Приморского (30%) краев; в Китай - из Приморского края (55%) и Сахалинской области (29%); в США - из Хабаровского (36%) и Приморского (26%) краев; в Японию - из Сахалинской (56%) и Магаданской (17%) областей.

Недостаточно активное наращивание производства в рыбном хозяйстве Дальнего Востока, а также растущий экспорт преимущественно мороженой рыбы может лишь закрепить экономическое положение отрасли как поставщика первичного сырья из рыбы и морепродуктов для традиционных стран-импортеров (Япония, Республика Корея, страны ЕС, Норвегия и др.) с развитой рыбообрабатывающей промышленностью.

Продукция рыбной отрасли Дальнего Востока вывозится и в регионы нашей страны (табл.3).

Таблица 3. Вывоз рыбы и рыбных консервов из регионов ДВФО[8]

| Регион | Вывоз рыбы, тыс. т | Вывоз рыбных консервов, тыс. усл. банок | ||||

| 2007г. | 2008г. | 2008г., в процентах к 2007г. | 2007г. | 2008г. | 2008г., в процентах к 2007г. | |

| Приморский край | 308,5 | 289,4 | 93,8 | 6510,9 | 11454,7 | 175,9 |

| Камчатский край | 297,1 | 361,3 | 121,6 | 5787,7 | 4421,4 | 76,4 |

| Сахалинская область | 218,1 | 372,6 | 170,8 | 37707,7 | 38552,8 | 102,2 |

Формирование местных рынков рыбопродукции в ведущих регионах идет по-разному:

Приморский край перед другими регионами из года в год уступает свои позиции по вывозу рыбы, наращивая объемы по выпуску и вывозу рыбных консервов. Тот факт, что объемы выпуска консервов растут - это радует (102,5%), но при этом растет и вывоз (75,9%), а это негативно сказывается на состоянии внутреннего рынка и среднедушевом потреблении.

В Камчатском крае увеличивается как вывоз рыбы (121,6%), так и производство консервов (103,2%), но снижается их вывоз (76,4%), что неким образом положительно влияет на местный рынок.

В Сахалинской области на фоне стремительного увеличения вывоза рыбы (170,8%) снижается выпуск консервов (82,5%), но при этом еще и увеличивается их вывоз (102,2%). Это отрицательно влияет на формирование местного рынка[9].

С Дальнего Востока рыбопродукция направляется в основном в Москву, Московскую область, Хабаровский край, Нижегородскую область. И как парадокс, в этих регионах рынок рыбопродукции гораздо богаче, чем там, где ее вылавливают и производят. Цены на рыбу на внутреннем рынке не компенсируют затраты на необходимые материальные ресурсы и услуги. Более половины предприятий убыточны, так как рост цен на топливо и тару значительно опережает цены на продукцию. Большое влияние на цены оказывают транспортные тарифы, которые растут быстрее, чем отпускная цена производителей. Стоимость доставленной в Москву дальневосточной горбуши возрастает на 30-40%, минтая - почти на 50%.

Импорт рыбопродукции в регионы ДВФО имеет место, но пока еще его доля незначительна и не оказывает существенного влияния на внутреннее потребление.

Ценовая политика по регионам Дальнего Востока существенно разнится, наблюдается значительный разброс розничных цен на одноименную рыбопродукцию.

Так, в 2008 г. рыба живая, охлажденная, соленая, копченая, а также консервы рыбные в томатном соусе дороже всего стоили в Благовещенске; рыба замороженная разделанная и икра лососевых рыб - в Биробиджане; рыба замороженная неразделанная, соленая сельдь - в Хабаровске; соленые и копченые деликатесные продукты - в Южно-Сахалинске; консервы рыбные натуральные и с добавлением масла - в Магадане.

Средняя потребительская цена на самую востребованную среди жителей ДВФО продукцию - рыбу замороженную неразделанную представлена в табл.4.

Таблица 4. Средние потребительские цены по территориальным центрам Дальневосточного региона в 2008г., руб. [10]

| Продукция | Владивосток | Хабаровск | Благовещенск | Южно-Сахалинск | Петропавловск-Камчатский | Магадан | Якутск | Биробиджан | Анадырь |

| Рыба замороженная неразделенная, кг | 49,5 | 51,9 | 45,3 | 49 | 37,8 | 45,5 | 66,1 | 43,2 | 83,6 |

Динамика цен на потребительском рынке на рыбопродукты в течение последних лет была адекватна изменению цен на нее у производителей, причем темпы роста цен производителей на рыбопродукты традиционно опережали увеличение цен на потребительском рынке.

С начала нового тысячелетия цены на рыбопродукты у производителей возросли в среднем в 2,9 раза, на потребительском рынке - в 2,6 раза.

Согласно разработкам института питания Российской академии медицинских наук, человеку для нормальной жизнедеятельности требуется в среднем за год 23,7 кг рыбопродукции.

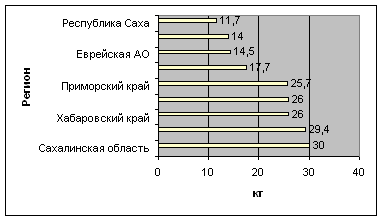

Из девяти (представленных на рисунке 2) субъектов ДВФО только пять можно отнести к наиболее благополучным регионам, в которых население потребляет достаточное количество рыбопродукции.

Это, например, Сахалинская (30,0 кг) и Магаданская (29,4 кг) области, Хабаровский (26,0 кг), Камчатский (26,0 кг), Приморский (25,7 кг) края.

Чего нельзя сказать о Чукотском автономном округе (17,7 кг), Еврейской автономной области (14,5 кг), Амурской области (14,0 кг) и Республике Саха (Якутия) (11,7 кг).

Рис.2 Среднегодовое потребление рыбы и морепродуктов в регионах ДВФО в 2008г. [11]

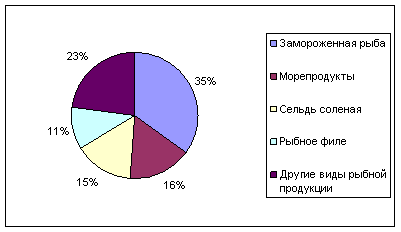

Раскрывая особенности потребительских предпочтений рыбной продукции жителями Дальневосточного региона, необходимо отметить, что в структуре розничного потребления преобладает замороженная рыба, на долю которой в 2008 году пришлось 35% общего потребления рыбы (рисунок 3).

Рис.3 Структура потребительских предпочтений жителей ДВФО по видам рыбной продукции в 2008г. [12]

Также весьма востребованы среди потребителей морепродукты и сельдь соленая, их доли в потреблении составляют 16 и 15% соответственно. Четвертую строку в списке популярности составляет замороженное рыбное филе с долей в потреблении 11%. Наименьшие объемы потребления приходятся на балычные изделия, сушено-вяленную рыбу и икру. Структура потребления и потребительских предпочтений рыбы и морепродуктов в значительной мере связаны с уровнем благосостояния семей. При этом у населения Дальневосточного региона со среднемесячным доходом менее 10 тыс. рублей наиболее популярная замороженная рыба среднего ценового сегмента - треска, минтай. Вместе с тем, заметно увеличивается спрос и на рыбу деликатесной группы. Значительна и продолжает увеличиваться доля продаж рыбной продукции в переработанном виде - рыбное филе, копченая, соленая, консервированная рыба. Тенденции в потреблении упакованной рыбной продукции позволяют предположить, что в ближайшем будущем при росте благосостояния жителей ДВФО существенно возрастет потребление рыбы во всех видах и категориях, в особенности - рыбы, прошедшей переработку. С ростом благосостояния населения во многом связан и рост потребления морепродуктов, в частности, морских деликатесов - осьминогов, кальмаров, мидий, морских гребешков и др. Хотя морские деликатесы достаточно дороги, они, тем не менее, входят в число продуктов, которые для потребителя с высокой покупательской способностью становятся продуктом почти повседневным, употребляемым как минимум 1-2 раза в неделю. А для других категорий покупателей - "праздничным деликатесом", который приобретается хотя бы раз в 3-4 месяца.

Таким образом, на фоне положительных статистических данных по потреблению рыбопродукции населением ДВФО рынок рыбопродукции не стабилен и не однозначен. Основными факторами, сдерживающими расширение внутреннего рынка рыбных товаров, являются как недостатки в ценообразовании (в том числе, связанные со значительным числом посредников), так и отсутствие рычагов, стимулирующих увеличение поставок рыбопродукции на отечественный рынок (федеральный заказ, выделение бюджетной ссуды на льготной и возвратной основе для его выполнения, льготный железнодорожный тариф).

§2. Обновление рыбопромыслового флота как проблема развития рынка рыбной продукции Дальневосточного регионаВозможности по увеличению вылова, ассортимента выпускаемой продукции, росту производительности труда, снижению себестоимости производства и улучшению других показателей эффективности рыбной отрасли определяются количеством промысловых судов, их технико-эксплуатационными характеристиками. Рыбопромысловый флот составляет основу промышленного производства отрасли, на его долю приходится более 80% стоимости основных производственных фондов рыбохозяйственного комплекса. В настоящее время на Дальневосточном бассейне эксплуатируется 2852 судна, в том числе 1996 - добывающих судов, принадлежащих 978 судовладельцам (табл.5).

Таблица 5. Распределение флота по регионам Дальнего Востока[13]

| Количество судовладельцев по состоянию на | Количество судов на 2008г. | ||||

| 1995г. | 2005г. | 2008г. | всего | в т. ч. добывающих | |

| Всего в том числе: | 35 | 705 | 978 | 2852 | 1996 |

| Приморский край | 12 | 157 | 212 | 810 | 452 |

| Хабаровский край | 4 | 58 | 66 | 180 | 100 |

| Камчатский край | 10 | 154 | 285 | 822 | 648 |

| Магаданская область | 1 | 29 | 30 | 69 | 46 |

| Сахалинская область | 8 | 272 | 337 | 787 | 650 |

| Амурская область | - | 30 | 44 | 177 | 95 |

| Чукотский авт. округ | - | 5 | 4 | 7 | 5 |

Судовладельцы не имеют собственных средств на приобретение новых судов, из-за высоких процентных ставок им недоступны кредиты российских банков. Из-за отсутствия замены вынужденно эксплуатируются выработавшие нормативный срок службы и подлежащие списанию суда, в целом физический износ рыбопромысловых судов превышает 80-70%[14].

В целом, нынешний состав океанического промыслового флота характеризуется:

незначительным числом траулеров с комплексной переработкой биоресурсов (на большинстве средних траулеров отсутствуют рыбомучные установки) и более 300 тыс. т отходов от разделки рыбы в рыболовстве России не используется

полным отсутствием в эксплуатации рефрижераторных промысловых судов, доставляющих улов в охлажденном виде на российский берег

значительным физическим и моральным износом: средний возраст крупных судов 18,1 года, больших - 27,5 лет, средних - 23,5 года.

В результате океанический промысловый флот Дальневосточного региона многократно сократил свои возможности по промыслу в отдаленных открытых водах Мирового океана, превратился в полностью морозильный, независимый от береговых рыбоперерабатывающих предприятий. Тем самым он приспособился к вывозу уловов за рубеж и полностью прекратил поставки охлажденного рыбного сырья и полуфабрикатов на береговые заводы и готовой продукции для обеспечения населения. Рыбопродукция и необработанные уловы прямо с моря (из районов лова) "экспортируется". Наблюдаются неравноценные обмены, унижающие страну: регион поставляет на зарубежные рынки сырье и полуфабрикаты ценных видов рыб и морепродукты, а взамен импортирует почти такое же количество сельди и других пелагических рыб. В ассортименте рыбопродукции, поставляемой флотом на внутренний рынок, преобладают гидробионты, которые другими рыболовными странами в значительной мере используются для производства рыбной муки.

В условиях, когда океанический рыбопромысловый флот вывозит с моря за рубеж свыше 90% общего объема вылова различных видов рыб, возрастает роль прибрежного промысла, сдающего улов на российский берег в свежем и охлажденном виде[15].

Учитывая современные тенденции, стратегическим направлением для всех рыбопромышленников должны стать укрупнение бизнеса, интеграция добычи и переработки биоресурсов. Интеграция предприятий приведет к росту производительности труда, так как будут использоваться преимущественно более современные суда и освоение равновеликих объемов будет осуществляться меньшей численностью работающих. Себестоимость добычи и производства рыбопродукции должна снизиться, так как состав флота интегрированных реорганизаций должен быть менее энергоемким и более производительным. Повышение рентабельности производства будет наблюдаться также вследствие улучшения ассортимента рыбопродукции и снижения трансакционных издержек.

Степень и качество решения проблемы по насыщению внутреннего рынка Дальнего Востока разнообразной рыбной продукцией по доступным ценам в первую очередь зависит от эффективности освоения доступных морских водных биологических ресурсов. Определяющим в этом вопросе является состояние морского рыболовства, подразделяющегося на океаническое и прибрежное. Объемы и ассортимент доставляемой на российский берег рыбопродукции определяются состоянием судов, чему в настоящее время уделяется недостаточное внимание. Таким образом, в настоящее время одной из самых серьезных и пока нерешаемых проблем в рыбной промышленности Дальнего Востока остается обновление рыбопромыслового флота, которое практически приостановилось с переходом отрасли на работу в новых экономических условиях.

§3. Инвестирование в рыбохозяйственный комплекс Дальневосточного регионаРазвитие рыбной отрасли в Дальневосточном регионе является стержнем функционирования экономики, роста численности населения, формирования системы расселения, а также базой для инфраструктурного и социально-демографического обеспечения функционирования объектов общегосударственного значения. Приоритетным направлением инвестирования в рыбохозяйственный комплекс ДВФО должно стать комплексное развитие его потенциала и сопутствующей инфраструктуры.

Инвестирование в предприятия рыбохозяйственных комплексов имеет свои особенности, обусловленные масштабами и спецификой деятельности, технологическими особенностями производства и реализации продукции, влияниями природно-географических условий и государственной политикой налогообложения отрасли. Сегодня развитие отрасли стагнирует. Новый виток ее развития возможен при отлаженных механизмах воспроизводства ресурсной базы и производственного потенциала рыбохозяйственного комплекса.

Согласно статистическим данным, объем инвестиций в рыбную отрасль в стране, в целом, в 2003-2008 гг. составлял примерно 0,1% от общего объема инвестиций в основной капитал экономики страны. При этом инвестиции в основной капитал рыболовного комплекса Дальневосточного региона были нестабильны: в 2003 г. прирост объемов инвестиций составлял 73,4%, а в 2008г. этот же показатель снизился до 20,2%[16].

Основным источником финансирования инвестиций в основной капитал рыбохозяйственных предприятий являются собственные средства организаций. Их доля в общем объеме инвестиций возросла с 84,7% в 2005 г. до 92,4% в 2008г. и составила 1180 млн. руб. При этом преобладают инвестиции предприятий частной формы собственности (в 2006г. - 99,1%).

Помимо отечественных инвестиций, на развитие рыбодобывающего и рыбообрабатывающего секторов экономики Дальневосточного региона в 2008г. поступило иностранных инвестиций в размере 6,3 млн долл., что составляет лишь 2,8% от общего объема инвестиций, поступивших из-за рубежа. В последние годы рыбная сфера региона теряет привлекательность для иностранных инвесторов, о чем свидетельствует сокращение объема их инвестиций в 2008г. в 3 раза против уровня 2007 г. и в 12 раз против уровня 2002 г. Очевидно, что в условиях мирового финансового кризиса эти объемы сократятся еще более значительно, что заставляет искать инвестиционные ресурсы внутри страны[17].

Перспективы инвестирования и соответственно развития рыбохозяйственного комплекса Дальневосточного региона возможны в двух направлениях. Согласно первому направлению, должны реализовываться меры по совершенствованию нормативно-правовых, материальных и организационных механизмов, направленных на устранение проявлений теневой экономической деятельности, неэффективного или варварского использования водных биологических ресурсов. Государственная поддержка этого направления инвестирования осуществляется путем финансирования за счет средств федерального бюджета отдельных инвестиционных проектов, имеющих характер разового мероприятия и отражающих единичные интересы отрасли. Считаю, что данный вариант малоэффективен, поскольку принятие решений Правительством РФ по единичным инвестиционным проектам не позволит сосредоточить бюджетные средства для комплексного и взаимоувязанного преодоления проблем рыбной отрасли.

Второе направление инвестирования предприятий рыбохозяйственных комплексов состоит в комплексном подходе, строящемся на определенных правительством стратегических приоритетах развития рыбной отрасли. В этом случае объектами инвестирования являются не отдельные инвестиционные проекты, а инфраструктура рыбной отрасли, включающая научное и транспортное обеспечение, обустройство портов, служб обеспечения работы рыбодобывающего и рыбоперерабатывающего флота. Основой этой концепции является обновление материально-технической базы рыбохозяйственных комплексов в приоритетных направлениях строительства и реконструкции рыбзаводов по воспроизводству водных биологических ресурсов, а также причалов, гидротехнических сооружений рыбных терминалов морских портов; обновление и развитие научного флота с целью активизации научных исследований в отрасли; развитие научной базы и флота для воспроизводства водных природных биоресурсов.

В заключение следует отметить, что рыбная отрасль Дальнего Востока - это системообразующая отрасль региона. Инвестирование на основе комплексного подхода к развитию отрасли, а также внедрение мероприятий по совершенствованию учета инвестиций и современных методов анализа поможет изменить состояние инвестиционной привлекательности предприятий рыбохозяйственных комплексов и создать основу для обновления их основного капитала.

§4. Марикультура - перспективное направление рынка морепродуктов Дальневосточного регионаДальний Восток ассоциируется с дарами моря. Однако запасы морских гидробионтов не вечные, и рано или поздно промышленная добыча приведет к тому, что их количество может подойти к критической черте. Тем не менее выход из этой депрессивной ситуации есть. С конца 70-х годов прошлого века все больше стран, занимающихся активным промыслом биоресурсов, начали развивать у себя товарное выращивание различных видов гидробионтов. И к концу девяностых развитие марикультуры стало почти альтернативой промышленной добыче морепродуктов.

Самым перспективным регионом ДВФО в этой области является Приморский край. У Приморья есть все шансы стать самой большой плантацией не только на российской территории, но и перещеголять своих соседей по АТР. По подсчетам ученых, площади под выращивание гидробионтов могут занимать от 10 до 50 тыс. га, что даст до 500 тыс. тонн товарной продукции в год. Вот только повода для оптимизма пока нет - сегодня в крае насчитывается чуть более 30 хозяйств, занимающих площадь в 6 тыс. га.

Для сравнения: объем искусственно выращенных рыб и морепродуктов в Китае, по данным РАО (продовольственной комиссии при ООН), перевалил за рубеж 25 млн тонн. Маленькая Норвегия ежегодно выдает на европейский рынок порядка 400 тыс. тонн лосося, выращенного на своих фермах, и только соответствующие межправительственные соглашения ограничивают ее дальнейший экспорт[18].

По мнению ученых и самих морских фермеров, главным тормозом в развитии этого вида производства на Дальнем Востоке, является невнятная политика государства как на местном, так и на федеральном уровне. На сегодняшний день отсутствуют законодательные акты, устанавливающие порядок отведения в пользование морских акваторий на территории Российской Федерации. В Приморье порядок закрепления акваторий и ведения на них марикультурной деятельности регламентируется постановлением губернатора. Согласно этому документу срок закрепления участка под действующее хозяйство марикультуры - пять лет.

Между тем, плантации, где выращиваются гребешок, мидия и морская капуста, требуют весьма больших затрат. Согласно экономическим расчетам, сроки окупаемости вложений в хозяйства марикультуры - от 3-х до 10 лет. Причем этот срок не зависит от того, что будет выращиваться на плантациях - гребешок, капуста или мидия. Инвестиции для всех этих гидробионтов одинаково велики. На земле нужно возвести производственные строения в виде цехов и жилье для работников. Предприятиям необходимы причальные мощности и собственный маломерный флот. В этом случае инвесторы сталкиваются с серьезными рисками: вложения в предприятие, у которого в любой момент могут забрать отведенные территории. Этим объясняется недостаточное инвестирование в развитие аквакультуры.

Но, несмотря на все проблемы, товарное выращивание понемногу набирает силу. В Приморском крае самым культивируемым видом сегодня является гребешок. Популярность этого моллюска обусловлена прежде всего хорошим спросом на рынке. Самая крупная плантация в стране в настоящее время у компании "Нереида" - 2400 га. Начав выращивать первую молодь гребешка в начале 2000 года, они получили первый урожай в 2003 году. Объемы впечатляют: почти 300 тонн раковин было изъято из морских глубин. В настоящее время разработанные компанией запатентованные технологии позволяют выращивать почти 10 тыс. тонн хорошей качественной продукции[19].

Правда, вкушать приморский гребешок населению удается не часто. Основной рынок сбыта - за пределами России. Покупателями приморского гребешка являются Китай и Корея. И можно сколько угодно обвинять приморские компании в отсутствии патриотизма, но на это есть объективные причины. В отличие от рыбы, которая уходит в виде сырья на китайские заводы, работающие по технологиям глубинной переработки, гребешок китайский и корейский потребитель предпочитает есть в сыром виде и цена на него значительно выше, чем на замороженные полуфабрикаты.

Часть гребешка все же попадает на внутренний рынок. Его на прилавки местных магазинов поставляют небольшие компании. Обычно партия, которую закупают посредники, колеблется от одной тонны до трех. Гребешок на дальневосточный и российский рынок поставляют не только приморские компании. В 2004 году на Сахалине появились два первых морских огорода. Один из них расположен в заливе Анива. Компания ООО "Компас Плюс" в качестве эксперимента, поставила первые порядки с садками. Данная компания будет работать исключительно на внутренний рынок. Проблема состоит в том, что цена на мороженный гребешок отпугивает многих покупателей в нашей стране. Внутренний рынок в этом направлении весьма ограничен. Основные покупатели - это небольшие компании-посредники из Сибири и центральных регионов России. Они покупают гребешок штучной заморозки по цене 240 рублей за килограмм в основном мелкими партиями до 2 тонн. Поэтому наращивать объемы на внутренний рынок пока не представляется возможным.

Примеру Сахалина и Приморья следуют и другие регионы ДВФО. На Камчатке уже в ближайшем будущем планируется создать "Морское хозяйство Вилючинское". В Хабаровском крае уже действуют две небольшие морские фермы, занимающиеся выращиванием морской капусты. У этого вида морепродуктов также есть перспективы. Морская капуста в советское время выращивалась в достаточно больших объемах. Наработанные технологии позволяли снимать до 50 тонн с гектара. Теперь на морских плантациях всего ДВФО изымается не более 150 тонн капусты[20]. Между тем, по мнению некоторых экспертов, именно капуста способна приносить хозяйствам неплохую прибыль. Это связано с тем, что рынок сбыта в последние годы для этого вида морепродуктов постоянно расширяется. Основные "капустные" потоки текли в Европу из Китая и Северной Кореи. Но, в связи с тем, что в ламинарии, которую добывают эти страны, концентрация тяжелых металлов превышает допустимые европейские нормы, от азиатских поставщиков постепенно отказываются. Однако весьма сомнительно, что предприятия ДВФО культивирующие морскую капусту смогут воспользоваться этим шансом.

Становление промышленной марикультуры на Дальнем Востоке, становится перспективным лишь в условиях активного участия государства в формировании марикультуры как отрасли национального хозяйства. Политическая поддержка государства должна начинаться со своевременной разработки основного закона, регламентирующего становление марикультуры.

Заключение

Рыбопромышленный комплекс Дальнего Востока - крупнейший в России. Особенностью его развития является то, что он располагает наилучшей сырьевой базой среди всех регионов России, которая характеризуется близостью основных районов промысла от портов базирования флота, перерабатывающих предприятий, значительностью и уникальным видовым составом водных биологических ресурсов, наилучшими возможностями организации воспроизводства биологических ресурсов.

Однако рынок рыбопродукции в ДВФО не балует изобилием. Перечень готовой и частично переработанной продукции невелик. Причин этому несколько: во-первых, в настоящее время многие виды рыб, традиционно составлявшие основу нашего рыбного стола, перешли в более высокую ценовую категорию и за счет этого стали менее доступны покупателям. Во-вторых, большая часть рыбопродукции из региона вывозится. Экспорт рыбопродукции из года в год наращивается значительными темпами. Вывоз продукции, в которой ощущается потребность на внутреннем рынке, стимулирует импорт той же самой продукции из-за рубежа, но уже по более высоким ценам. Производителям становится невыгодно поставлять товары на внутренний рынок, растут цены на продукцию, увеличивается ее экспорт.

Импорт рыбопродукции в регионы ДВФО имеет место, но пока еще его доля незначительна и не оказывает существенного влияния на внутреннее потребление.

Рынок рыбопродукции в Дальневосточном регионе не стабилен и не однозначен. Основными факторами, сдерживающими расширение внутреннего рынка рыбных товаров, являются как недостатки в ценообразовании (в том числе, связанные со значительным числом посредников), так и отсутствие рычагов, стимулирующих увеличение поставок рыбопродукции на отечественный рынок (федеральный заказ, выделение бюджетной ссуды на льготной и возвратной основе для его выполнения, льготный железнодорожный тариф).

Степень и качество решения проблемы по насыщению внутреннего рынка Дальнего Востока разнообразной рыбной продукцией по доступным ценам в первую очередь зависит от эффективности освоения доступных морских водных биологических ресурсов. Определяющим в этом вопросе является состояние морского рыболовства. Обновление рыбопромыслового флота практически приостановилось с переходом отрасли на работу в новых экономических условиях. В связи с этим необходима трансформация в составе и структуре промыслового флота, укрупнение организаций, интеграция промысловой и промышленной деятельности.

В настоящее временя остро стоит проблема недостаточного инвестирования как отечественного, так и иностранного рыбной отрасли Дальнего Востока. Приоритетным направлением инвестирования в рыбохозяйственный комплекс ДВФО должно стать комплексное развитие его потенциала и сопутствующей инфраструктуры. Инвестирование на основе комплексного подхода к развитию отрасли, а также внедрение мероприятий по совершенствованию учета инвестиций и современных методов анализа поможет изменить состояние инвестиционной привлекательности предприятий рыбохозяйственных комплексов и создать основу для обновления их основного капитала.

Список использованной литературы

1. Тупикина Е.Н. Формирование рынка рыбы и морепродуктов в Дальневосточном федеральном округе // Региональная экономика, 2009,№23, с.24-28

2. Куранов Ю.Ф. Национальные интересы России в мировом океане и промысловый флот // Морской сборник, 2008,№5, с.57-61

3. Васильев А.М. Рыболовство Дальнего Востока России: состояние, направления трансформаций // Региональная экономика, 2009,№20, с.5-11

4. Ахмятжанов Т.З. Состояние и перспективы инвестирования рыбохозяйственного комплекса ДВФО // Региональная экономика, 2009,№10, с.46-47

5. Жук А.П. Проблемные аспекты развития промышленной марикультуры на Дальнем Востоке // Региональная экономика, 2008,№25, с.25-33

6. Нурмухаметов Ю.Д. Чужие здесь не растут // Экономист, 2009,№3, с.27-31

7. Глушков В.Е. К вопросу формирования промышленной марикультуры // Дальневосточный регион - рыбное хозяйство, 2008,№1, с.107-156

8. Бондаренко А.М. Проблемы рыбной отрасли в связи с обеспечением продовольственной безопасности России // Материалы 4 Международной научно-практической конференции "Темпы и пропорции социально-экономических процессов в регионах ДВФО"

9. Концепция развития рыбного хозяйства РФ на период до 2020 года от 2 сентября 2003г. № 1265

10. www.yarmarka.net/news/news. asp? id=39215&type=news

[1] Тупикина Е.Н. Формирование рынка рыбы и морепродуктов в Дальневосточном федеральном округе // Региональная экономика, 2009, №23, с.25

[2] Там же, с.25

[3] Тупикина Е.Н. Формирование рынка рыбы и морепродуктов в Дальневосточном федеральном округе//Региональная экономика,2009,№23,с.26

[4] Тупикина Е.Н. Формирование рынка рыбы и морепродуктов в Дальневосточном федеральном округе//Региональная экономика,2009,№23,с.26

[5] Там же, с.26

[6] Тупикина Е.Н. Формирование рынка рыбы и морепродуктов в Дальневосточном федеральном округе//Региональная экономика,2009,№23,с.26

[7] Тупикина Е.Н. Формирование рынка рыбы и морепродуктов в Дальневосточном федеральном округе//Региональная экономика,2009,№23,с.27

[8] Тупикина Е.Н. Формирование рынка рыбы и морепродуктов в ДВФО // Рег. экономика, 2009, №23, с.27

[9] Тупикина Е.Н. Формирование рынка рыбы и морепродуктов в Дальневосточном федеральном округе // Региональная экономика, 2009, №23, с.27

[10] Тупикина Е.Н. Формирование рынка рыбы и морепродуктов в Дальневосточном федеральном округе//Региональная экономика,2009,№23,с.28

[11] Тупикина Е.Н. Формирование рынка рыбы и морепродуктов в Дальневосточном федеральном округе//Региональная экономика,2009,№23,с.25

[12] www.yarmarka.net/news/news.asp?id=39215&type=news

[13] Куранов Ю.Ф. Национальные интересы России в мировом океане и промысловый флот// Морской сборник,2008,№5,с.59

[14] Куранов Ю.Ф. Национальные интересы России в мировом океане и промысловый флот// Морской сборник,2008,№5,с.58

[15] Васильев А.М. Рыболовство Дальнего Востока России: состояние, направления трансформаций// Региональная экономика,2009,№20,с.8

[16] Ахмятжанов Т.З. Состояние и перспективы инвестирования рыбохозяйственного комплекса ДВФО// Региональная экономика,2009,№10,с.46

[17] Ахмятжанов Т.З. Состояние и перспективы инвестирования рыбохозяйственного комплекса ДВФО// Региональная экономика,2009,№10,с.46

[18] Жук А.П. Проблемные аспекты развития промышленной марикультуры на Дальнем Востоке// Региональная экономика,2008,№25,с.30

[19] Нурмухаметов Ю.Д. Чужие здесь не растут//Экономист,2009,№3,с.28

[20] Нурмухаметов Ю.Д. Чужие здесь не растут//Экономист,2009,№3,с.29

Похожие работы

... и культурных связей Сахалинской области с зарубежными странами, их территориально - административными образованиями. Определение приоритетных направлений внешнеэкономической деятельности Сахалинской области во взаимодействии с Дальневосточными регионами в рамках региональных и национальных интересов Российской Федерации. Взаимодействие с международными и внешнеэкономическими структурными ...

... к систе ме подоходного налога, действующей в странах рыночной экономики. Налогообложе ние тех граждан, которые осуществляют индивидуально или всоставе коллектива предпринимателей (полного товарищества) предпринимательскую деятельность без образования юридического лица, а также граждан, которые сдают внаем или в аренду строения, квартиры, комнаты, осуществляют коммерчес кую деятельность по продаже ...

... и освоением Сахалинского шельфа. Внимание американского Правительства к Российскому Дальнему Востоку отражало не только общее потепление российско-американских отношений, но и специфические региональные (на уровне Западного побережья США и всего Тихоокеанского ареала) интересы США. Дальневосточный регион представлял определенный интерес для США по целому ряду причин: Дальний Восток России – это ...

... 6% вкладчиков и вовсе предпочли снять деньги. С наступлением 2009 года ситуация несколько стабилизировалась, жители страны перестали закрывать банковские счета. 2. Традиционные формы и методы привлечения денежных средств физических лиц Традиционным и хорошо знакомым способом инвестирования личных денег являются банковские депозиты. По договору банковского вклада, депозита, одна сторона - ...

0 комментариев