В условиях рыночной экономики коренным образом меняются отношения между участниками общественного производства. Взаимозависимость хозяйственных организаций требует, с одной стороны, более детальной информации о состоянии финансово-хозяйственной деятельности, а с другой – следует учитывать, что конкурентная борьба требует соблюдения коммерческой тайны и, следовательно, ограничения информации о деятельности необходимым минимумом.

Достоверная и объективная информация о финансовом положении предприятий необходима для инвесторов, желающих выгодно вложить свой капитал; акционеров, получающих дивиденды с дохода; кредиторов и банков, заинтересованных в своевременном погашении займов, возвращении ссуд. Информация о текущем финансовом положении и на перспективу необходима также руководству предприятия (фирмы) для выработки стратегии развития предпринимательской деятельности.

Мировая экономическая наука накопила богатый опыт анализа финансово-хозяйственной деятельности предприятий. В нашей стране в условиях командно-административной системы управления он был заменен анализом выполнения планов, который в большинстве своем не предусматривал изучение объективных экономических связей между многочисленными показателями.

Предпринимательская деятельность в условиях рыночных отношений требует иного подхода и организации как внутреннего, так и внешнего анализа финансово-хозяйственной деятельности. Выводы по результатам анализа должны обеспечить аргументированное принятие решений и выработку стратегии предпринимательства.

В связи со сложившейся обстановкой в стране резко возрастает значение анализа хозяйственной деятельности предприятия. Результаты анализа представляют интерес для различных категорий аналитиков.

1. Важнейшие блоки комплексного экономического анализаЦелью оценки хозяйственной деятельности является проведение анализа производственно-финансовой деятельности предприятий, как в целом, так и отдельных его частей, выявление резервов в деятельности предприятия и предложения по их рациональному использованию.

Экономический анализ включает следующие блоки:

- анализ объемов производства и реализации продукции;

- анализ использования основных фондов;

- анализ обеспеченности предприятия материальными и трудовыми ресурсами;

- анализ издержек производства;

- анализ финансового состояния предприятия.

Анализ производственно-хозяйственной деятельности предприятий начинают с изучения показателей выпуска продукции. Цель анализа заключается в выявлении причин и факторов, положительно и отрицательно влияющих на объем выпуска продукции, изыскании резервов роста объема производства, определении наиболее эффективных путей увеличения объема выпуска продукции и улучшения ее качества.

Задачами анализа использования основных фондов являются: изучение состава и движения основных фондов; выявление влияния использования средств труда на объем производства; определение эффективности использования основных фондов; выявление резервов повышения эффективности использования основных фондов.

Задачами анализа обеспеченности и использования материальных ресурсов являются: оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели; оценка уровня эффективности использования материальных ресурсов; выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Анализ себестоимости продукции по статьям и элементам затрат осуществляется сравнением сумм по статьям затрат за ряд лет и определением сумм отклонений в абсолютных и относительных показателях. На основании таких данных можно сделать вывод об имеющихся тенденциях, сложившихся на предприятии.

Предметом финансового анализа являются финансовые ресурсы и их потоки. Содержание и основная целевая установка финансового анализа предприятия – оценка финансового состояния и выявление возможностей повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Детализация процедурной стороны методики анализа финансового состояния зависит от поставленных целей, а также различных факторов информационного, временного, методического, кадрового и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

- экспресс-анализ финансового состояния;

- детализированный анализ финансового состояния.

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа производится расчет различных показателей оценки финансовой деятельности предприятия. Экспресс анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор бухгалтерской отчетности, экономическое чтение и анализ отчетности.

Смысл экспресс-анализа – отбор небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постоянное отслеживание их динамики.

Целью детализированного анализа финансового состояния является более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

Комплексный анализ состояния предприятия представляет собой систему целевого экономического и финансового анализа, направленного на выявление параметров развития предприятия, осуществляемой на базе данных финансового учета по стандартным алгоритмам анализа. В условиях, когда большинство российских предприятий находится в нестабильном финансовом состоянии, проведение анализа позволяет достаточно точно определить узкие места и возможности улучшения финансового состояния предприятия.

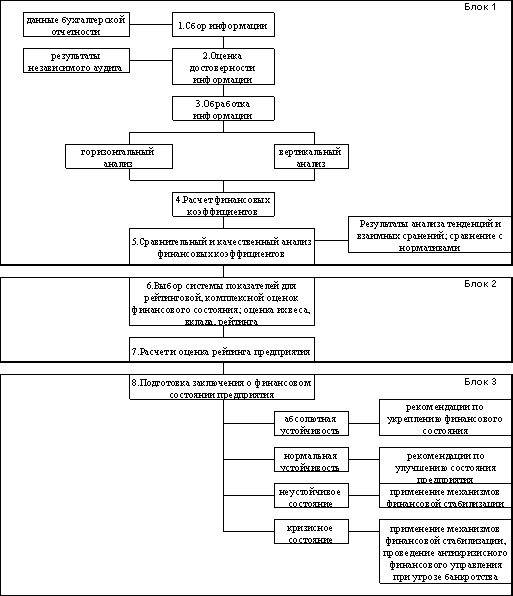

На рис. 1 представлен алгоритм проведения комплексного экономического анализа состояния предприятия. Блок 1 указанной схемы представляет собой традиционный финансовый анализ.

Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью: оценить текущее и перспективное финансовое состояние предприятия; оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Такого рода анализ может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации.

Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием.

Рис. 1. Алгоритм проведения комплексного анализа финансово-хозяйственной деятельности предприятия

На втором блоке комплексного анализа после проведения анализа производственно-хозяйственной и финансовой деятельности предприятия согласно рис. 5 проводятся рейтинговая и комплексная оценки финансового состояния предприятия.

На третьем блоке подготавливается заключение о финансовом состоянии предприятия на основе критериев устойчивости, разрабатываются рекомендации по улучшению (стабилизации) его деятельности.

При выполнении комплексной оценки финансово-хозяйственной деятельности:

1) уточняются объекты, цель и задачи анализа, составляется план аналитической работы.

2) разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа.

3) собирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т.д.).

4) проводится сравнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т.д.

5) выполняется факторный анализ: выделяются факторы, и определяется их влияние на результат.

6) выявляются неиспользованные и перспективные резервы повышения эффективности производства.

7) происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

Такая последовательность выполнения аналитических исследований является наиболее целесообразной с точки зрения теории и практики анализа финансово-хозяйственной деятельности.

2. Понятия и классификация факторов и резервов повышения эффективности производстваФакторы – это элементы, причины, воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель следует различать факторы первого, второго и так далее порядков. Различие понятий показатель и фактор условно, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка и наоборот.

От объективно обусловленных факторов следует отличать субъективные пути воздействия на показатели, то есть возможные организационно-технологические решения, с помощью которых можно воздействовать на факторы, определяющие данный показатель.

Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, то есть влияющими на ряд показателей, или частными, специфическими для данного показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями.

Исходя из задач анализа эффективности деятельности важное значение имеет классификация факторов, деление их на внутренние (которые в свою очередь, подразделяются на основные и неосновные) и внешние.

Внутренними основными называют факторы, определяющие результаты работы предприятия. Внутренние неосновные факторы, хотя и определяют работу производственного коллектива, но не связаны непосредственно с сущностью рассматриваемого показателя; это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Внешние факторы – это те, которые не зависят от деятельности производственного коллектива, поскольку они входят в орбиту планирования социального развития предприятия. То же касается природных и внешнеэкономических условий.

Классификация факторов, исходя из задач анализа деятельности предприятия как хозяйственного объекта, и совершенствование методики их анализа позволяют решить важную проблему – очистить основные показатели от влияния внешних и побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия и определения уровня материального стимулирования, лучше отражали собственные достижения трудового коллектива предприятия.

Ценность комплексной классификации факторов состоит в том, что не ее основе можно моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства. Математическое моделирование факторной системы хозяйственной деятельности основывается на определенных экономических критериях выделения факторов как элементов факторной системы причинности, достаточной специфичности, самостоятельности существования, возможности учета и количественного измерения.

Классификация факторов, определяющих экономические категории и показатели, является основой классификации резервов.

В условиях рыночной экономики на эффективность работы предприятия влияют самые разнообразные факторы. Их можно классифицировать по самым различным признакам.

В зависимости от направленности действия все факторы можно объединить в две группы: позитивные и негативные. Позитивные – это такие факторы, которые благотворно влияют на деятельность предприятия, а негативные – наоборот.

В зависимости от места возникновения все факторы можно классифицировать на внутренние и внешние. Внутренние факторы зависят от деятельности самого предприятия. Например, на предприятии разработана и внедрена хорошая система материального стимулирования, которая значительно повысила мотивацию труда работников, что способствовало повышению эффективности производства. Другой пример. На предприятии с вредными условиями труда не предпринималось ни какие меры для их улучшения, в результате резко повысилась утомляемость и заболеваемость рабочих, что в конечном итоге привело к значительному браку продукции и снижению объема ее реализации. В первом случае внутренний фактор сыграл позитивную роль, во втором – негативную.

Внутренние факторы настолько разнообразны, что для лучшего понимания, учета, анализа и выявления резервов производства их также целесообразно объединить в следующие группы:

1) связанные с личностью руководителя и способностью его команды управлять предприятием в условиях рынка;

2) связанные с ускорением научно-технического прогресса, с инновационной политикой предприятия;

3) связанные с совершенствованием организации производства и труда, управлением предприятием;

4) связанные с организационно-правовой формой хозяйствования;

5) связанные с созданием благоприятного социально-психологического климата в коллективе;

6) связанные со спецификой производства и отрасли;

7) связанные с качеством и конкурентоспособностью продукции, с управлением издержками и ценовой политикой;

8) связанные с инвестиционной политикой.

Эта классификация чисто условная, и она не отражает все многообразие факторов, но позволяет более детально представить внутренние факторы и их влияние на эффективность производства.

Кроме того, все внутренние факторы можно разделить на объективные и субъективные. Объективные – это такие факторы, возникновение которых не зависит от субъекта управления, например, стихийные бедствия. Субъективные факторы, а они составляют абсолютное большинство, полностью зависят от субъекта управления, и они должны быть всегда в поле зрения и анализа.

Эффективность работы предприятия в условиях рынка в значительной степени зависит от внешних факторов, которые можно классифицировать в следующие группы:

1) связанные с изменением конъюнктуры внутреннего и мирового рынка, в основном, это проявляется в изменении спроса и предложения, а также в колебании цен;

2) связанные с изменениями политической обстановки как внутри страны, так и в более глобальном масштабе;

3) связанные с инфляционными процессами;

4) связанные с деятельностью государства.

В современных условиях именно от государства в значительной мере зависит эффективность деятельности российских предприятий, прежде всего создание цивилизованного рынка и правил игры на этом рынке, т.е. создание правовой основы, обеспечение надлежащего правопорядка в стране и ее национальной безопасности; стабилизация экономики; обеспечение социальной защиты и социальных гарантий;, защита конкуренции; разработка, принятие и организация выполнения хозяйственного законодательства.

В экономике различают два понятия резервов. Во-первых, резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывного планомерного развития хозяйства. Во-вторых, резервы, как еще не использованные возможности роста производства, улучшения его качественных показателей.

В экономической литературе под резервами часто понимается снижение потерь в использовании ресурсов. Правильнее под резервами понимать неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производственных сил и производственных отношений. Устранение всякого рода потерь и нерациональных затрат – это один путь использования резервов. Другой путь связан с большими возможностями ускорения научно-технического прогресса как главного рычага повышения интенсификации и эффективности производства. Таким образом, резервы в полном объеме можно измерить разрывом между достигнутым уровнем использования ресурсов и возможным уровнем исходя из накопленного производственного потенциала предприятия.

Резервы можно классифицировать по разным признакам, но любая классификация должна облегчить поиск резервов. Рассмотрим важнейшие принципы классификации резервов.

Основной принцип классификации производственных резервов – по источникам эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда): целесообразная деятельность, или труд, предмет труда, средства труда. Значит, в процессе производства следует различать материальные факторы, или средства производства, и личный фактор, или рабочую силу.

Научно обоснованная организация производственного процесса требует пропорционального наличия и использования материальных (средства труда и предметы труда) и трудовых ресурсов. Объем производства лимитируется теми факторами или ресурсами, наличие которых минимально. Здесь речь идет и о потребляемых, и о применяемых ресурсах. На большинстве предприятий раньше лимитирующей группой ресурсов, определяющей производственные возможности предприятия, были средства производства. В процессе технико-экономического планирования подсчитывались производственные мощности цехов и предприятия в целом, а затем уже определялись потребности в рабочей силе и предметах труда. В современных условиях хозяйствования такую роль в развитии производства получили трудовые и особенно материальные ресурсы.

Под производственным потенциалом предприятия понимается максимально возможный выпуск продукции по качеству и количеству в условиях эффективного использования всех средств производства и труда, имеющихся в распоряжении предприятия. максимально возможный – это значит при достигнутом и намеченном уровне техники, технологии, при полном использовании оборудования, при передовых формах организации производства и труда, хозяйствования и стимулирования. В отличие от производственной мощности производственный потенциал характеризуется оптимальным в данных условиях научно-технического прогресса использованием всех производственных ресурсов как применяемых. так и потребляемых. Совокупный резерв повышения эффективности производства на предприятиях, следовательно, характеризуется разницей между производственным потенциалом и достигнутым уровнем выпуска продукции.

С позиций предприятия и в зависимости от источника образования различают внешние и внутрипроизводственные резервы. Под внешними резервами понимают общие народнохозяйственные, а также отраслевые и региональные резервы. Примером использования таких резервов в народном хозяйстве служит концепция капиталовложений в те отрасли, которые дают наибольший экономический эффект (например, химическое производство) или обеспечивают ускорение темпов научно-технического прогресса (станкостроение, приборостроение и тому подобное). Использование внешних резервов безусловно сказывается на уровне экономических показателей предприятия, но главным источником экономии на предприятиях, как правило, являются внутрипроизводственные резервы.

Использование производственных и финансовых ресурсов предприятия может носить как экстенсивный. так и интенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит прежде всего в том, чтобы результаты производства росли быстрее, чем затраты на него, чтобы вовлекая в производство сравнительно меньше ресурсов, можно было добиться больших результатов. Базой интенсивного развития является научно-технический прогресс. Анализ интенсификации производства – основы эффективности, требует классификации факторов и резервов экстенсивного и интенсивного развития.

В реальной действительности чисто интенсивного или чисто экстенсивного типа развития достаточно длительное время быть не может, так что правильнее говорить не об интенсивном или экстенсивном типах развития, а о преимущественно интенсивном или преимущественно экстенсивном. Определенный рост эффективности может иметь место и при преимущественно экстенсивном типе воспроизводства. Но возможность обеспечить достаточно высокими темпами неуклонный рост экономической эффективности производства дает только переход к преимущественно интенсивному типу развития. Различие понятий "интенсификация" и "эффективность" состоит в том, что первое из них является причиной, а второе – следствием.

Для практики поиска резервов важное значение имеет классификация их по факторам и условиям интенсификации и повышения эффективности хозяйственной деятельности. Научно-технический уровень производства и продукции включает в себя резервы повышения прогрессивности и качества продукции и применяемой техники, степени механизации и автоматизации производства, технической вооруженности труда, ускорения внедрения новой техники и мероприятий научно-технического развития.

Структура и организация производства и труда включает такие резервы, как повышение уровня концентрации, специализации и кооперирования, сокращения длительности производственного цикла, обеспечения ритмичности производства и других принципов научной организации производства; сокращение и полная ликвидация производственного брака; обеспечение принципов научной организации труда; повышение квалификации рабочей силы и ее соответствия техническому уровню производства.

В соответствии с классификацией резервов по важнейшим факторам повышения интенсификации и эффективности производства предприятия планируют пути поиска и мобилизации резервов, то есть составляют планы организационно-технических мероприятий по выявлению и использованию резервов. Классифицируют резервы по тем конечным результатам, на которые эти резервы действуют. Различают следующие резервы:

- повышения объема продукции, совершенствования структуры и ассортимента изделий;

- улучшения качества;

- снижения себестоимости продукции по элементам затрат, или по статьям затрат, или по центрам ответственности;

- повышения прибыльности продукции, укрепления финансового положения и, наконец, повышения уровня рентабельности.

При сводном подсчете резервов важно исключить дублирование и двойной счет, для чего следует строго соблюдать определенные принципы классификации резервов. Например. резервы увеличения объема и повышения качества продукции. а также резервы снижения себестоимости одновременно являются резервами повышения прибыли и уровня рентабельности хозяйствования.

Для рациональной организации поиска резервов важное значение имеет их группировка по стадиям процесса производства (снабжение. производство и сбыт продукции), а также по стадиям создания и эксплуатации изделий (предпроизводственная стадия – конструкторская, технологическая подготовка производства; производственная стадия – освоение новых изделий и новых технологий в производстве; эксплуатационная стадия – потребление изделия).

По признаку срока использования резервы подразделяются на текущие (реализуемые на протяжении данного года) и перспективные (которые можно реализовать в более далекой перспективе, например в течение пяти лет). По способам выявления резервы делят на явные (ликвидация очевидных потерь и перерасходов) и скрытые, которые могут быть выявлены посредством глубокого экономического анализа, применения его особых методов, например, сравнительного межхозяйственного анализа, функционально-стоимостного анализа и других методов.

Возможны и другие принципы классификации резервов, их необходимость определяется конкретными условиями и задачами каждого предприятия.

3. Механизм поиска внутрипроизводственных резервовСлово "резерв" происходит или от французского "reserve", что в переводе на русский язык означает "запас", или от латинского "reservere" — "сберегать", "сохранять". В связи с этим в специальной литературе и практике анализа хозяйственной деятельности термин "резервы" употребляется в двояком значении.

Во-первых, резервами считаются запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые необходимы для бесперебойной работы предприятия. Они создаются на случай дополнительной потребности в них.

Во-вторых, резервами считаются возможности повышения эффективности производства.

Отсюда следует, что резервы как запасы и как возможности повышения эффективности производства - это совсем разные понятия и отсутствие четкого разграничения между ними часто ведет к терминологической путанице.

Экономическая сущность резервов и их объективный характер могут быть правильно раскрыты на основе всеобщего закона экономии времени. Экономия времени с общественной точки зрения выражается в сокращении затрат живого и овеществленного труда, т.е. в более рациональном использовании материальных и трудовых ресурсов.

Постоянная экономия рабочего времени как объективный процесс в развитии общественного производства представляет собой природу возникновения резервов. Это основной источник резервов в высокоразвитом обществе, которое осуществляет расширенное воспроизводство на интенсивной основе.

С развитием НТП появляются все новые и новые возможности роста производительности труда, экономного использования сырья, материалов и других ресурсов, т.е. источники резервов неисчерпаемы. Как нельзя остановить НТП, так нельзя использовать все резервы.

Таким образом, экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном использовании все возрастающего потенциала ради получения большего количества высококачественной продукции при наименьших затратах живого и овеществленного труда на единицу продукции.

Для лучшего понимания, более полного выявления и использования хозяйственные резервы классифицируются по разным признакам.

По признаку времени резервы делятся на неиспользованные, текущие и перспективные.

Неиспользованные резервы — это упущенные возможности повышения эффективности производства относительно плана или достижений науки и передового опыта за прошедшие промежутки времени.

Под текущими резервами понимают возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени (месяца, квартала, года).

Перспективные резервы рассчитаны обычно на долгое время. Их использование связано со значительными инвестициями, внедрением новейших достижений НТП, структурной перестройкой производства, сменой технологии производства, специализации и т.д.

Как правило, текущие резервы должны быть комплектными, т.е. сбалансированными по всем трем моментам труда. Например, найденный резерв увеличения производства продукции за счет расширения производственной мощности предприятия должен быть обеспечен резервами увеличения численности работников или ростом производительности труда. Необходимы дополнительные запасы сырья, материалов и т.д. Только при таком условии резервы могут быть освоены в текущем периоде. Если такой сбалансированности ресурсов нет, то резерв увеличения производства продукции за счет увеличения производственной мощности не может быть использован полностью. Часть его необходимо отнести к перспективным.

Большое значение для организации поиска резервов имеет их группировка по стадиям жизненного цикла изделия. По этому признаку резервы бывают на стадиях предпроизводственной, производственной, эксплуатации и утилизации изделия.

На предпроизводственной стадии изучаются потребность в изделии, свойства, которыми оно обладает, разрабатываются конструкция изделия, технология его производства, проводится подготовка производства. Здесь могут быть выявлены резервы повышения эффективности производства за счет улучшения конструкции изделия, усовершенствования технологии его производства, применения более дешевого сырья и т.д. Именно на этой стадии объективно содержатся самые большие резервы снижения себестоимости продукции. И чем более полно они выявлены на этом этапе, тем выше эффективность этого изделия вообще.

На производственной стадии происходит освоение новых изделий, новой технологии и затем осуществляется массовое производство продукции. На этом этапе величина резервов снижается из-за того, что уже проведены работы по созданию производственных мощностей, приобретению необходимого оборудования и инструментов, налаживанию производственного процесса. И коренное "изменение этого процесса уже невозможно без больших потерь. Поэтому на этой стадии жизненного цикла изделия выявляются и используются в качестве резервов те излишние затраты ресурсов, которые не затрагивают производственного процесса. Эти резервы связаны с улучшением организации труда, повышением его интенсивности, сокращением простоев оборудования, экономией и рациональным использованием сырья и материалов.

Эксплуатационная стадия делится на гарантийный период, когда исполнитель обязан ликвидировать выявленные потребителем неполадки, и послегарантийный период. На стадии эксплуатации объекта резервы более производительного его использования и снижения затрат (экономия электроэнергии, топлива, запасных частей и т.д.) зависят главным образом от качества выполненных работ на первых двух стадиях.

Значит, чтобы получить больший эффект, необходимо проводить поиск резервов беспрерывно и систематически на всех стадиях жизненного цикла изделия и особенно на первых, более ранних его стадиях, где скрыты наиболее существенные резервы.

По стадиям процесса воспроизводства резервы бывают в сфере производства и в сфере обращения. Основные резервы находятся, как правило, в сфере производства, но много их есть и в сфере обращения (предотвращение разных потерь продукции на пути от производителя к потребителю, а также уменьшение затрат, которые связаны с хранением, перевозкой, продажей готовой продукции и приобретением производственных запасов).

Важное значение в анализе хозяйственной деятельности имеет группировка резервов по основным трем моментам процесса труда. Отдельно рассматривают резервы, которые связаны с наиболее полным и эффективным использованием основных средств производства, предметов труда и трудовых ресурсов. Такая классификация резервов необходима для сбалансированности их по всем видам ресурсов. Например, выявлен резерв увеличения выпуска продукции за счет более эффективного использования трудовых ресурсов. Но чтобы их освоить, необходимо в том, же размере выявить резервы увеличения производства продукции за счет лучшего использования средств труда и предметов труда. Если же по какому-либо ресурсу резервов не хватает, то в расчет принимается наименьшая величина резервов, выявленная по одному из них.

По своей экономической природе и характеру воздействия на результаты производства внутрипроизводственные резервы делятся на экстенсивные и интенсивные (рис. 2). К резервам экстенсивного характера относятся те, которые связаны с использованием в производстве дополнительных ресурсов (материальных, трудовых, земельных и др.). Резервами интенсивного типа считаются резервы, связанные с наиболее полным и рациональным использованием имеющегося производственного потенциала. С ускорением НТП ослабевает роль резервов экстенсивного характера и усиливается поиск резервов интенсификации производства.

Рис. 2. Классификация резервов экстенсивного и интенсивного характера

По способам выявления внутрипроизводственные резервы делятся на явные и скрытые. К явным относятся резервы, которые легко выявить по материалам бухгалтерского учета и отчетности. Они в свою очередь могут быть безусловными и условными. К безусловным относятся резервы, связанные с недопущением безусловных потерь сырья и рабочего времени и отраженные в отчетности. Это недостача и порча продукции и материалов на складах, производственный брак, потери от списания долгов, выплаченные штрафы и др. Такие потери являются результатом бесхозяйственности, расточительства, невыполнения обязательств по договорам, а временами и воровства. Чтобы предотвратить такие потери, необходимо навести порядок в хранении и перевозке материальных ценностей, организовать действенный учет и контроль, обеспечить выполнение обязательств перед покупателями и поставщиками, строго выполнять финансовую и расчетную дисциплину и т.д.

К условным потерям относятся перерасходы всех видов ресурсов по сравнению с действующими нормами на предприятии. Условными они считаются потому, что нормы, которые служат базой сравнения, не всегда оптимальны. Если нормы затрат ресурсов на единицу продукции увеличить, то перерасход ресурсов уменьшится или вместо перерасхода может быть экономия и, наоборот, если норму понизить, то возрастет перерасход средств.

Если допустить, что нормы являются оптимальными, то условные потери, которые отражаются в отчетности, свидетельствуют о том, что фактический организационно-технический уровень предприятия не достиг запланированного. Такие потери вызываются неудовлетворительным состоянием оборудования, недостаточной квалификацией рабочих, низким уровнем организации производства, нарушением технологических процессов, невыполнением плана организационно-технических мероприятий и т.д. В результате этого возможны сверхплановые потери рабочего времени, недостаточно полное использование оборудования, перерасход сырья и материалов. Для ликвидации таких перерасходов следует провести те мероприятия по усовершенствованию техники, технологии и организации производства, которые были запланированы.

К скрытым резервам относятся те, которые связаны с внедрением достижений НТП и передового опыта и которые не были предусмотрены планом. Для их выявления необходимо сделать сравнительный внутрифирменный анализ (с достижениями передовых участков, бригад, работников), межхозяйственный (с достижениями ведущих предприятий отрасли), а в некоторых случаях — международные сравнения. И хотя эти резервы не отражаются в отчетности в виде перерасхода ресурсов в сравнении с существующими возможностями отечественной и зарубежной практики, запаздывание в выявлении и использовании этих резервов временами влечет за собой потери эффективности значительно большие, чем перерасход ресурсов относительно планового уровня.

Важным признаком при классификации резервов является время их возникновения. По этому признаку их можно разделить на резервы, не учтенные при разработке планов, и резервы, возникшие после утверждения плана. Первый вид резервов — это упущенные возможности повышения эффективности производства, существовавшие в момент разработки планов, но неучтенные, что является признаком недостаточной обоснованности и напряженности планов. Другой вид резервов — это возможности, возникшие после разработки и утверждения планов. Наличие таких резервов обусловлено быстрыми темпами НТП, появлением новых решений, новых возможностей.

Таким образом, классификация резервов позволяет более глубоко понять сущность и организовать их поиск комплексно и целенаправленно.

Далее рассмотрим механизм поиска и подсчета резервов.

Осуществляя поиск резервов, следует руководствоваться следующими принципами.

1. Поиск резервов должен носить научный характер: основываться на положениях диалектической теории познания, знаниях экономических законов, достижениях науки и передовой практики. Необходимо при этом хорошо знать экономическую сущность и природу хозяйственных резервов, источники « основные направления их поиска, а также методику и технику их подсчета и обобщения.

2. Поиск резервов должен быть комплексным и системным. Комплексный подход требует всестороннего выявления резервов по всем направлениям хозяйственной деятельности с последующим их обобщением. Системный подход к поиску резервов означает умение выявлять и обобщать резервы с учетом взаимосвязи и соподчиненности изучаемых явлений. Это позволяет, с одной стороны, более полно выявлять резервы, а с другой — избежать их повторного счета.

3. Принцип предотвращения повторного счета резервов вытекает непосредственно из предыдущего. Повторный счет резервов возникает при их обобщении, когда не учитывается взаимодействие различных факторов, от которых зависят результаты хозяйственной деятельности. Так, при подсчете резервов снижения себестоимости продукции допускается их повторный счет, если отдельно определяют резервы за счет увеличения объемов производства продукции и за счет недопущения перерасхода средств по каждой статье затрат без учета воздействия первого фактора на второй. Известно, что с увеличением объема производства продукции пропорционально увеличиваются только суммы условно-переменных затрат, величина же условно-постоянных не меняется. В результате увеличения объема производства продукции перерасход средств на производство продукции уменьшится по многим статьям затрат, а по некоторым вместо перерасхода может быть экономия. Если это не учитывать, то величина резервов снижения себестоимости продукции будет завышена.

В некоторых случаях повторный счет резервов допускается, если они определены по смежным источникам. Например, нельзя суммировать резервы увеличения производства продукции за счет более полного использования трудовых ресурсов, средств труда и предметов труда, так как все эти факторы действуют одновременно и взаимосвязанно. Значит, чтобы избежать повторного счета резервов, необходимо хорошо представить взаимосвязь, взаимодействие и соподчиненность всех исследуемых показателей, на которых основывается выявление резервов.

4. Одним из требований к поиску резервов является обеспечение их комплектности, т.е. сбалансированности по трем основным моментам процесса труда (средств труда, предметов труда и трудовых ресурсов). Наибольший резерв, выявленный по одному из ресурсов, не может быть реализован, если недостает резервов по другим ресурсам. Поэтому возникает необходимость проверки комплектности резервов Резерв будет комплектным тогда, когда он обеспечен всеми необходимыми ресурсами и не только в стоимостной оценке, но и по натурально-вещественному составу. Например, выявлены резервы станочного времени по токарным станкам, но не хватает мощностей по фрезерным. Только после достижения необходимых соотношений ресурсов, по натурально-вещественной форме выявленные резервы можно считать комплектными и реальными.

5. Резервы должны быть экономически обоснованными, т.е. при их подсчете необходимо учитывать реальные возможности предприятия, а расчетная величина этих резервов должна быть подкреплена соответствующими мероприятиями.

6. Поиск резервов должен быть оперативным. Чем оперативнее проводится поиск резервов, тем более эффективен этот процесс. Особенно важное значение имеет сокращение времени между выявлением и освоением резервов.

7. Поиск резервов не должен быть дискретным. Его необходимо делать планомерно, систематически, ежедневно.

8. Резервы выявляются тем полнее, чем большее количество работников разных профессий и специальностей участвует в их поиске. Отсюда возникает принцип массовости поиска резервов, т.е. привлечение к этому процессу всех работников, развитие и совершенствование общественных форм экономического анализа.

9. При предварительном определении направлений поиска резервов надо выделять "ведущие звенья" или "узкие места" в повышении эффективности производства. По этому принципу выделяют участки производства, где систематически не выполняются планы, или имеются большие потери сырья, допускается производственный брак, простои техники и т.д.

Таким образом, определяются основные направления, по которым поиск резервов должен осуществляться в первую очередь. Определение резервоемких направлений значительно повышает эффективность поиска резервов.

Для того чтобы величина выявленных резервов была реальной, подсчет внутрипроизводственных резервов должен быть по возможности точным и обоснованным.

Методика подсчета резервов зависит от характера резервов (интенсивные или экстенсивные), способов их выявления (явные или скрытые) и способов определения их величины (формальный подход или неформальный). При формальном подходе величина резервов определяется без увязки с конкретными мероприятиями по их освоению. Неформальный подход (выявление резервов по сущности) основывается на конкретных оргтехмероприятиях.

Для подсчета величины резервов в анализе хозяйственной деятельности используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, стохастического факторного анализа, функционально-стоимостного анализа, маржинального анализа, математического программирования и др.

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения или величина безусловных потерь ресурсов.

В механизме поиска внутрипроизводственных резервов можно также сформулировать условия рационализации их выявления и мобилизации:

- массовость поиска резервов, то есть необходимость вовлечения в поиск резервов всех работников в порядке выполнения ими своих служебных обязанностей, развертывания соревнования и распространения общественных форм экономического анализа;

- определение ведущего звена повышения эффективности производства, то есть выявление тех затрат, которые составляют основную часть себестоимости продукции и которые могут дать самую большую экономию;

- выявление "узких мест" в производстве, которые лимитируют темпы роста производства и снижение себестоимости продукции;

- учет типа производства: в массовом производстве анализ резервов рекомендуется вести в последовательности – узел – деталь – операция, в единичном производстве – по отдельным операциям производственного цикла;

- одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия;

- определение комплектности резервов с тем, чтобы экономия материалов, например, сопровождалась экономией труда и времени использования оборудования, только в этом случае возможен выпуск дополнительной продукции.

4. Цели, задачи, источники анализа

В научной системе планового управления экономическим и социальным развитием предприятия большое значение имеет анализ хозяйственной деятельности предприятия. Он занимает промежуточное место между сбором и обработкой экономической информации и принятием управленческих решений как стратегических, выражающихся в составлении планов, так и тактических по оперативному регулированию хода производства, необходимому для достижения запланированных целей.

Анализ способствует мобилизации резервов уже на этапе разработки планов, давая оценку напряженности плановых заданий. С этой целью проводится сопоставление запланированных показателей с их нормативными величинами, с фактически достигнутыми в предшествующие периоды на данном предприятии, а также с производственным и научно-техническим потенциалом анализируемого объекта.

Выявляя внутренние резервы и указывая пути их использования, анализ способствует повышению эффективности хозяйствования, как при составлении планов, так и в процессе их реализации.

Целью проведения анализа хозяйственной деятельности предприятия является выявление резервов в деятельности предприятия, разработка предложений по их рациональному использованию, а также определение перспектив развития организации.

В соответствии с данной целью ставятся следующие основные задачи:

- анализ объемов производства и реализации;

- анализ обеспеченности предприятия материальными и трудовыми ресурсами;

- анализ использования основных фондов;

- анализ издержек производства;

- анализ финансового состояния предприятия.

Достижение этих задач осуществляется с помощью методов экономического анализа (могут использоваться как классические методы анализа хозяйственной деятельности и финансового анализа, так и традиционные методы экономической статистики).

Таким образом, целью оценки хозяйственной деятельности является проведение анализа производственно-финансовой деятельности предприятий как в целом, так и отдельных его частей, выявление резервов в деятельности предприятия и предложения по их рациональному использованию. Данный анализ включает анализ объемов производства и реализации; анализ обеспеченности предприятия материальными и трудовыми ресурсами; анализ использования основных фондов; анализ издержек производства.

Анализ работы предприятий начинают с изучения показателей выпуска продукции.

Цель анализа заключается в выявлении причин и факторов, положительно и отрицательно влияющих на объем выпуска продукции, изыскании резервов роста объема производства, определении наиболее эффективных путей увеличения объема выпуска продукции и улучшения ее качества. Его основными задачами являются:

- оценка степени выполнения плана и динамики производства и реализации продукции;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции и разработка мероприятий по их освоению.

В процессе анализа необходимо изучить изменения не только в объеме производства товарной продукции, но и в объеме ее реализации, от которого зависят финансовое положение и платежеспособность предприятия.

Источниками информации для анализа производства и реализации продукции являются планы экономического и социального развития предприятия, оперативные планы – графики, отчетность формы 1-п «Отчет предприятия по продукции» и др.

Кадры предприятия делятся на две группы: промышленно-производственный персонал и непромышленный персонал.

К промышленно-производственному персоналу (ППП) относятся работники, занимающиеся непосредственно производством продукции.

Непромышленный персонал – это работники, обслуживающие непромышленные хозяйства и организации отрасли. ППП в зависимости от отрасли делится на рабочих, специалистов, служащих.

Прием и выбытие работников отражается в форме № 2-т "Сведения о численности, заработной плате и движении работников".

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

- коэффициент оборота по приему рабочих (к пр):

Количество принятого на работу персонала

![]() к пр=

к пр=

Среднесписочная численность персонала

- коэффициент оборота по выбытию (к в):

Количество уволившихся работников

![]() к в=

к в=

Среднесписочная численность персонала

- коэффициент текучести кадров (к т):

Количество уволившихся по собственному желаниюи за нарушение трудовой дисциплины

![]() к т=

к т=

Среднесписочная численность персонала

- коэффициент постоянства персонала предприятия (к пс):

Количество работников, проработавших весь год

![]() к пс=

к пс=

Среднесписочная численность персонала

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому подразделению и в целом по предприятию.

Одним из важнейших факторов повышения эффективности производства на предприятиях является обеспеченность их основными фондами в необходимом количестве и составе и более полное их использование. Основные средства (фонды) представляют собой совокупность материально- вещественных объектов и ценностей, действующих в неизменной натуральной форме в течение длительного периода. Основные фонды создают материально-техническую основу и условия производственно-хозяйственной деятельности предприятия, оказывают непосредственное воздействие на эффективность производства, качество работы и результаты всей финансово-хозяйственной деятельности предприятия.

Задачами анализа использования основных фондов являются:

- изучение состава и движения основных фондов;

- выявление влияния использования средств труда на объем производства;

- определение эффективности использования основных фондов;

- выявление резервов повышения эффективности использования основных фондов.

В качестве источников информации при анализе используется следующие отчетные формы: 1) форма № 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов"

2) форма № 1-п (годовая) "Сведения о производстве промышленной продукции"

3) оперативные данные бухгалтерского учета.

Структура основных фондов определяется спецификой отрасли и отражает производственно-технические особенности предприятий, связанные с неодинаковым уровнем концентрации, особенностями специализации, формами и методами организации производства.

Под материальными ресурсами понимаются различные вещественные элементы производства, используемые в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. Необходимым условием выполнения плана по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества. Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства).

Задачи анализа обеспеченности и использования материальных ресурсов:

- оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

- оценка уровня эффективности использования материальных ресурсов;

- выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Эффективность использования материальных ресурсов в целом по предприятию определяют следующие показатели: материалоемкость товарной продукции и материалоотдача. Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, то есть, сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.). Материалоемкость продукции рассчитывается отношением суммы материальных затрат к стоимости произведенной продукции. Она показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Снижение этих затрат является главным источником увеличения прибыли предприятия, повышения эффективности производства.

Анализ себестоимости продукции по статьям и элементам затрат осуществляется сравнением сумм по статьям затрат за ряд лет и определением сумм отклонений в абсолютных и относительных показателях. На основании таких данных можно сделать вывод об имеющихся тенденциях, сложившихся на данном предприятии.

Проведение анализа предусматривает сбор и накопление информации из различных официальных и неофициальных источников. В качестве базы для проведения анализа используются отчеты о деятельности предприятия, содержащие информацию для различных пользователей.

Основной информационной базой анализа является баланс предприятия, а также все формы статистической отчетности. Возможность проведения аналитических расчетов связана с количеством и качеством данных, находящихся в распоряжении аналитика: чем обширнее и качественнее отчетный материал, тем разнообразнее решаемые в процессе анализа задачи, тем глубже сам анализ. Анализ дает возможность получать новые сведения об интересующем объекте путем рассмотрения его составных частей, сравнения его с аналогичными объектами, а также выявление его преимуществ и недостатков.

5. Анализ состава и динамика балансовой прибыли, факторный анализ прибыли от реализации продукции

Прибыль применяется в качестве расчетно-аналитического показателя в целях углубленного анализа эффективности работы организации ее подразделений. Она составляет основу экономического развития предприятия. Получение прибыли – главная цель деятельности любого предприятия.

Рост прибыли создает финансовую основу для самофинансирования, осуществления расширенного воспроизводства и удовлетворения растущих социальных и материальных потребностей трудовых коллективов. В практике хозяйственной деятельности применяются различные показатели прибыли (балансовая, прибыль от реализации, чистая).

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности предприятия и государства в целом. Поэтому, прежде всего, важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой валовую прибыль. На величину валовой прибыли влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности.

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются: рост объема производимой продукции в соответствии с договорными условиями; снижение ее себестоимости; повышение качества; улучшение ассортимента; повышение эффективности использования производственных фондов; рост производительности труда.

К факторам, не зависящим от деятельности предприятий, относятся: изменения государственных регулируемых цен на реализуемую продукцию; влияние природных, географических, транспортных и технических условий на производство и реализацию продукции и др.

Под влиянием как тех, так и других факторов складывается валовая прибыль предприятий.

В составе валовой прибыли учитывается прибыль от всех видов деятельности. Прежде всего валовая прибыль включает прибыль от реализации товарной продукции, исчисленную путем вычета из общей суммы выручки от реализации этой продукции (работ, услуг) налога на добавленную стоимость, акцизов и затрат на производство и реализацию, включаемых в себестоимость. Прибыль от реализации товарной продукции - основная часть валовой прибыли. Во-вторых, в состав валовой прибыли включается прибыль от реализации прочей продукции и услуг нетоварного характера, т.е. прибыль (убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия.

В состав валовой прибыли входит также прибыль от реализации основных фондов и другого имущества.

Наконец, в составе валовой прибыли отражаются внереализационные доходы и расходы, т.е. результаты внереализационных операций.

В связи с тем, что подавляющую часть валовой прибыли (95-97%) предприятия получают от реализации товарной продукции, этой части прибыли должно быть уделено главное внимание. Отмеченные выше факторы, зависящие и не зависящие от деятельности предприятия, воздействуют главным образом на прибыль от реализации продукции. Основные из этих факторов подлежат детальному изучению и анализу.

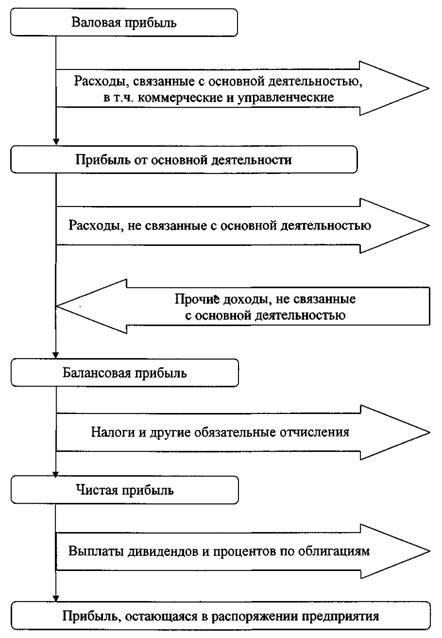

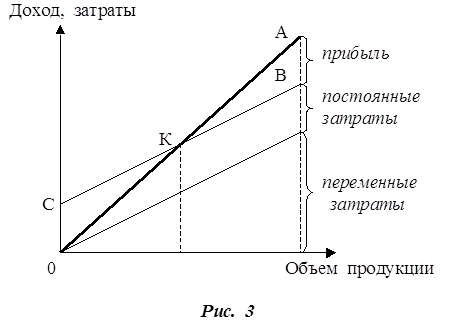

Структура прибыли представлена на рис. 3.

Рис. 3. Структура финансового результата

Разница между выручкой от реализации продукции (работ, услуг), исключая налоги на добавленную стоимость, акцизы, и затратами на производство реализованной продукции (работ, услуг) называется валовой прибылью от реализации.

Общий финансовый результат (прибыль, убыток) на отчетную дату называют балансовой прибылью. Его получают путем расчета общей суммы всех прибылей и всех убытков от основной и не основной деятельности предприятия.

В балансовую прибыль включают прибыль (убыток) от реализации продукции, работ, услуг, товаров, материальных оборотных средств и других активов. К ней относят также прибыль (убыток) от реализации и прочего выбытия основных средств, доходы и потери от валютных курсовых разниц, доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий, расходы и потери, связанные с финансовыми операциями, внереализационные доходы (потери). Балансовая прибыль за вычетом налогов (обязательных платежей) называется чистой прибылью.

Таким образом, конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, что представляет собой алгебраическую сумму результата от реализации продукции (работ, услуг); от результата от прочей реализации; сальдо доходов и расходов от внереализационных операций. Формализованный расчет балансовой прибыли представлен ниже:

Рб = Рр + Рпр + Рвн ,

где: Рб – балансовая прибыль или убыток;

Рр – результат (прибыль или убыток) от реализации продукции (работ, услуг);

Рпр – результат от прочей реализации;

Рвн – сальдо доходов и расходов от внереализационных операций.

В состав доходов (расходов) от внереализационных операций включаются:

- доходы, получаемые от долевого участия в совместных предприятиях;

- от сдачи имущества в аренду;

- доходы по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию;

- суммы, полученные и уплаченные в виде экономических санкций и возмещения убытков;

- другие доходы и расходы от операций, непосредственно не связанные с производством и реализацией продукции.

Рр = Вр - Зр - Рндс - Ра,

где: Вр – выручка от реализации продукции (работ, услуг);

Зр – затраты на производство и реализацию продукции, включаемые в себестоимость;

Рндс – сумма налога на добавленную стоимость;

Ра – сумма акцизов.

Исходным моментом в расчетах показателей прибыли является оборот предприятия по реализации продукции. Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка в обороте всех средств. Изменения в объеме реализации продукции оказывают наиболее чувствительное влияние на финансовые результаты деятельности предприятия, поэтому финансовый отдел должен организовать ежедневный оперативный контроль за процессом отгрузки и реализации продукции.

Анализ балансовой прибыли начинают с исследования ее динамики, как по общей сумме, так и в размере составляющих ее элементов. Это так называемый горизонтальный анализ. В этом случае каждая позиция отчетности сравнивается с аналогичным показателем базового периода. Затем проводят вертикальный анализ, который выявляет структурные изменения в составе валовой прибыли и влияние каждой позиции отчетности на результат в целом.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Для анализа и оценки уровня и динамики показателей финансовых результатов деятельности предприятия составляется таблица (табл. 1) в которой используются данные отчетности предприятия из ф. №2.

Дальнейший анализ должен конкретизировать причины изменения прибыли от реализации продукции по каждому фактору.

Таблица 1

Анализ уровня и динамики показателей финансовых результатов деятельности предприятия

| Показатель | За прошлый период | За отчетный период | % к базисному значению |

| 1. Выручка от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов 2. Затраты на производство реализованной продукции (работ, услуг) 3. Прибыль от реализации продукции (работ, услуг) 4. Результат от прочей реализации 5. Сальдо доходов и расходов от внереализационной деятельности 6. Балансовая прибыль 7. Чистая прибыль, остающаяся в распоряжении предприятия |

При общей оценке динамики балансовой прибыли сравнивают ее сумму, полученную в отчетном периоде, с балансовой прибылью за соответствующий базовый период и находят абсолютное отклонение.

Сравнение темпов изменения таких составляющих элементов балансовой прибыли, как прибыль от реализации продукции, прибыль от финансово -хозяйственной деятельности представляется весьма важным. Оно позволяет определить факторы, оказавшие большее или меньшее влияние на конечный финансовый результат - балансовую прибыль.

Чтобы прогнозировать размеры прибыли, управлять ею, необходим объективный системный анализ формирования, распределения и использования прибыли с целью выявить резервы ее роста. Такой анализ важен как для внутренних, так и для внешних партнерских групп, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое здоровье предприятия.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

объема реализации продукции (УРП); ее структуры (УД1); себестоимости (а) и уровня среднереализационных цен (Ц1).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот. Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости; при увеличении уровня цен сумма прибыли возрастает и наоборот. Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, используя данные, приведенные в табл. 2.

Таблица 2Исходные данные для факторного анализа прибыли от реализации продукции.

| Показатель | План | План, пересчитанный на фактический объем продаж | Факт |

| Выручка от реализации продукции за вычетом НДС, акцизного налога и других отчислений от выручки (ВР) | |||

| Полная себестоимость реализованной продукции (ПС) | |||

| Прибыль от реализации продукции (П) |

Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции в оценке по плановой себестоимости или в условно-натуральном исчислении и результат разделить на 100. Затем можно определить влияние структурного фактора (из первого результата нужно вычесть второй).

Влияние изменения полной себестоимости на сумму прибыли устанавливают сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж.

Изменение суммы прибыли за счет отпускных цен на продукцию устанавливается сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах.

Эти же результаты можно получить и способом цепной подстановки, последовательно заменяя плановую величину каждого фактора фактической).

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по реализации продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по реализации исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена, влиянию структурного фактора, нежели выручка.

Список использованной литературы

1. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. Учебник. - М.: Финансы и статистика, 2002.- 414с.

2. Бороненкова С.А. Управленческий анализ: Учеб. Пособие. – М.: Финансы и статистика, 2002. – 384 с.

3. Грузинов В.П., Грибов В.Д.Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2002. – 208с.

4. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М.: Финансы и статистика, 2004. – 456 с.

5. Кондратюков Н.П. Бухгалтерский учет и финансово-экономический анализ. – М.: Издательство «Дело», 2001. – 233с.

6. Любушин Н.П. Анализ финансово-экономической деятельности предприятия –М.:ЮНИТИ-ДАНА, 2004.-471 с.

7. Макарова Л.В., Киселёва Л.И., Макаров К.С. Экономический анализ в управлении финансами фирмы. –М.: ЭКМОС, 2000. – 411 с.

8. Савицкая Г.В. Анализ хозяйственной деятельности: 5-е издание, переработанное и дополненное. Мн.: ИП «Экоперспектива», 2002.– с. 498.

9. Савицкая Г. Анализ хозяйственной деятельности предприятия АПК: Учеб. – Мн.:ИП “Экоперспектива”, 1998. – с.365-381.

10. Сергеев И.В. Экономика предприятия: Уч. пособие. – М.: Финансы и статистика, 2004. – 304с.

11. Экономика: Учебник/ Под ред. Доц. А.С.Булатова.2-е изд., перераб. И доп. – М.: Издательство БЕК, 1999. – 816с.

12. Экономика и статистика фирм: Учебник /Под ред. д-ра экон. наук, проф. С.Д.Ильенковой. – М.: Финансы и статистика,1998. – 240с.

13. Экономика предприятия: Учебник для вузов/ В.Я.Горфинкель, Е.М.Купряков и др. – М.: Банки и биржи, ЮНИТИ, 1996. – 367с.

14. Экономика предприятия: Учебник – 2-е изд., перераб. и доп.; Под ред. Семенова В.М. –М.:Центр экономики и маркетинга, 2000. – 312 с.

15. Экономика предприятия: Учебник для вузов/ Под ред. .Я.Горфинкеля, В.А.Швандара. – М.: ЮНИТИ-ДАНА, 2003. – 718с.

Похожие работы

... ; - финансовой устойчивости; - интенсивности использования ресурсов; - деловой активности; - характеристика структуры имущества. Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за ...

... условиях не меняется, то борьба за выживание становится непрерывной. В первой главе данной работы была рассмотрена теория системного экономического анализа. В главе второй, занимающей большую часть работы, было обследовано действующее предприятие и его финансовое положение. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовом состоянии и факторы ...

... на творческий процесс поиска оптимальных решений. Увеличение глубины экономического анализа в ограниченных рамках времени в значительной мере достигается путем применении ЭВМ. С.А. Воеводин [15,c. 44-45] пишет: "Практика показывает, что на заводах, внедривших АСУП, экономический анализ имеет более высокий уровень. Так, в шинном производстве в результате внедрения АСУП оперативно решаются задачи, ...

... предприятии. Отсюда вывод: необходимо обновить и расширить ассортимент выпускаемой продукции. Результаты хозяйственной и финансовой деятельности предприятия отражены в приложении на рис. 1, 3 – 6. Глава 2. Технико-экономическое решение по внедрению новой продукции в производстве УО 68/4 2.1. Выбор конкурентной стратегии учреждения УО 68/4 Ясное представление о стратегических ...

0 комментариев