Зміст

Вступ

1. Виробничо-фінансова характеристика господарства

2. "Звіт про фінансові результати" відповідно до П(С)БО 3

2.1 Фінансові результати діяльності підприємств, їх зміст і значення для розширення виробництва

2.2 Звіт про фінансові результати

2.3 Методика складання звіту про фінансові результати

2.4 Удосконалення формування звітності про фінансові результати діяльності підприємства

Висновки і пропозиції

Список використаних джерел

Додаток

Вступ

Формування доходів і витрат за видами діяльності і функціями. Фінансові результати за видами діяльності, в результаті яких вони виникають, поділяються на прибуток (збиток) від звичайної діяльності та від надзвичайних подій.

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які забезпечують її або які виникають внаслідок здійснення такої діяльності.

Прикладом звичайної діяльності є виробництво і реалізація продукції (робіт, послуг), розрахунки з постачальниками і покупцями, працівниками, банківськими установами тощо. Як супровідні до звичайної діяльності належать такі операції, як переоцінка активів, списання знецінених запасів, курсові різниці, які виникають по валютних операціях, економічні санкції за порушення договірних зобов'язань або податкового законодавства тощо.

Звичайна діяльність поділяється на операційну та іншу (інвестиційну і фінансову). Під операційною діяльністю розуміють основну діяльність підприємства, а також інші види діяльності, які не належать до інвестиційної або фінансової діяльності.

Основна діяльність — це діяльність, пов'язана з виробництвом або реалізацією продукції (товарів, робіт, послуг), яка є визначальною метою створення підприємства і забезпечує основну частину його доходу. Так, для виробничих підприємств такою діяльністю є придбання виробничих запасів (сировини, матеріалів, комплектуючих виробів тощо), виготовлення і реалізація готової продукції; для торговельного підприємства — придбання і реалізація товарів і т.д. Витрати, пов'язані з основною діяльністю, розрізняють за функціями: виробництво, збут, реалізація. Вони відображаються, як відомо, на таких рахунках, як 23 «Виробництво», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності» [5, 162].

Під інвестиційною діяльністю розуміють придбання і реалізацію тих необоротних активів, а також фінансових інвестицій, які не становлять еквівалент грошових коштів (наприклад, інвестиції в асоційовані або дочірні підприємства, сумісна діяльність тощо). Під фінансовою діяльністю розуміють діяльність, яка приводить до зміни величини і складу власного і позикового капіталу.

Надзвичайна діяльність — це операції і події, які відрізняються від звичайних і не відбуваються часто або регулярно. До них належать техногенні аварії, стихійне лихо, пожежі тощо. Втрати внаслідок таких подій, покриті за рахунок страхових відшкодувань та інших джерел, враховуються при розрахунку фінансових результатів від надзвичайної діяльності.

Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для узагальнення інформації про фінансові результати від звичайної діяльності і надзвичайних подій Планом рахунків передбачено рахунок 79 «Фінансові результати», який ведеться за субрахунками:

791 «Результат основної діяльності»,

792 «Результат фінансових операцій»,

793 «Результат іншої звичайної діяльності»,

794 «Результат надзвичайних подій».

1. Виробничо-фінансова характеристика господарства

Сільськогосподарський кооператив «Україна» має таку юридичну адресу: Рівненська область, Здолбунівський район, місто Здолбунів, вулиця Шевченка, 28. Адміністративним центром господарства являється місто Рівне, яке знаходиться на відстані 20 км від СК «Україна». Організаційно-правова форма – сільськогосподарський кооператив. Виробничу діяльність господарство розпочало 17 квітня 1998 року внаслідок реорганізації КСП «Україна» в СК «Україна». Кооператив здійснює свій виробничий, господарський, комерційну й інші види діяльності відповідно до закону і своїм статутом, положення якого розробляються на основі Закону про виробничі кооперативи, інших правових нормативних актів України.

Клімат господарства характеризується помірно-континентальним температурним режимом з достатньою кількістю опадів. Опади проявляються в першу половину літа, їх кількість задовольняє вимоги сільськогосподарських культур і сприяє їх розвиткові. Клімат погоди створюється під впливом цілого ряду факторів і в першу чергу – сонячної радіації.

Сонячна радіація, яка виявляється в теплу пору року, режим ґрунту і повітря становить 900-1100 годин в рік, з якої 70-80% прямого і розсіяного випромінювання вбирається нижньою поверхнею, що особливо підвищує ефект нагрівання ґрунту і повітря. Середня річна відносна вологість повітря рівна 68%, максимальна 95% (взимку), мінімальна – 56% (літом). Критична відносна вологість (30% і нижча), може помічатися в травні і триває 4-6 дні, в червні-липні 2-6 дні, в квітні 1-5 дні, що обумовлює сильне випаровування води ґрунтом і достатню транспірацію його рослинам.

Таким чином, можна зробити висновок, що клімат господарства в повній мірі сприятливий для нормального росту і визрівання зернових, технічних, овочевих і інших культур, а також для садівництва.

Землі СК «Україна» рівнинні, в основному в господарстві переважають дерново-підзолисті піщані та супіщані ґрунти.

Господарство має в обробітку 1507 га ріллі, сіножаті – 383,9 га, пасовищ – 117,1 га, багаторічні насадження – 18 га. Загальна ж земельна площа в господарстві становить 2432 га.

Обробляє поле тракторний парк, в якого в наявності 31 трактор, 9 зернозбиральних комбайнів, 23 вантажні автомобілі, сільськогосподарська техніка.

Об’єм виробництва сільськогосподарської продукції один з основних показників, які характеризують діяльність сільськогосподарських підприємств. Від його величини залежить об’єм реалізації продукції. Від об’єму виробництва продукції залежить також рівень її собівартості, сума прибутку, рівень рентабельності, фінансовий стан підприємства, його платоспроможність та інші економічні показники. Тому аналіз виробничо-фінансової діяльності підприємства необхідно розпочати з вивчення об’єму виробництва сільськогосподарської продукції.

СК «Україна» займається виробництвом такої сільськогосподарської продукції, як картопля, пшениця, жито, ячмінь, кукурудза, м'ясо та молоко.

Виробництво зернових і зернобобових у 2008 р. збільшилося на 7419 ц порівняно з 2006 р. Також у 2008 р. збільшилося виробництво і інших видів сільськогосподарської продукції, таких, як ріпак, картопля, силос та ін. У 2008 р. порівняно з 2006 р. збільшилося і вирощування великої рогатої худоби (в живій масі) – на 196 ц та виробництво молока – на 1843 ц. Вирощування свиней, навпаки, зменшилося на 10 ц. Реалізація зернових і зернобобових, картоплі зменшилася у 2008 р. порівняно з попередніми роками, а реалізація ріпаку, навпаки, зросла на 1757 ц. Реалізація молока та свиней у 2008 р. збільшилась порівняно з 2006 р. та 2007 р., а реалізація великої рогатої худоби зменшилась на 64 ц.

Одним з найважливіших показників господарської діяльності аграрного підприємства є собівартість, оскільки показує, у що саме обходиться господарству виробництво відповідного виду продукції і наскільки економічно вигідним воно є в конкретних природо-економічних умовах господарювання.

У сільськогосподарському колективі «Україна» бухгалтерський облік ведеться відповідно до Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань та господарських операцій підприємств і організацій за меморіально-ордерною формою. Вона передбачає по всіх операціях складання проводок у меморіальних ордерах на підставі первинних документів або накопичувальних відомостей. У меморіальних ордерах коротко описується зміст господарської операції або дається посилання на документ, зазначається шифр кореспондуючих рахунків та сума обороту. Зберігаються меморіальні ордери разом із підшитими до них документами.

При меморіально-ордерній формі бухгалтерського обліку хронологічний запис операцій відокремлений від систематичного. Хронологічний запис ведуть у реєстраційному журналі, який передбачений для порядкової нумерації меморіальних ордерів і контрою за їх збереженням.

Записи групують у реєстрі синтетичного обліку – Головній книзі. У ній реєструють тільки поточні обороти, які підсумовують за місяць по дебету і по кредиту кожного рахунка в розрізі кореспондуючих рахунків.

По закінченні місяця на підставі даних Головної книги складають оборотну відомість за синтетичними рахунками. Відповідні підсумки оборотної відомості звіряють з підсумками записів у реєстраційному журналі.

Аналітичний облік ведуть у книгах, картках, на вільних аркушах. Картки і вільні аркуші реєструють у реєстрах. Записи в реєстри аналітичного обліку ведуть безпосередньо з первинних документів, підшитих разом із меморіальними ордерами. По закінченні місяця за аналітичними рахунками підбивають підсумки і складають оборотні та сальдові відомості.

Меморіально-ордерна форма відрізняється простотою і гнучкістю побудови синтетичних і аналітичних реєстрів. Це дозволяє рівномірно розподілити обсяг роботи між працівниками бухгалтерії, можливе широке використання засобів обчислювальної техніки.

Для забезпечення своєчасного і якісного обліку необхідно налагодити чітку систему виписування і опрацювання документів. Це досягається планом документообігу на підприємстві, який розробляє головний бухгалтер. У СК «Україна» графік документообігу відсутній. Це є значним недоліком для ведення бухгалтерського обліку.

Як зазначено у наказі про облікову політику підприємства, бухгалтерський облік на підприємстві ведеться силами бухгалтерської служби (бухгалтерії) під керівництвом головного бухгалтера.

Склад бухгалтерії встановлюється штатним розкладом, а обов’язки кожного працівника бухгалтерського підрозділу регламентуються відповідними посадовими інструкціями.

2. "Звіт про фінансові результати" відповідно до П(С)БО 3

Цим Положенням (стандартом) визначаються зміст і форма Звіту про фінансові результати, а також загальні вимоги до розкриття його статей.

Норми цього Положення (стандарту) стосуються звітів про фінансові результати підприємств, організацій та інших юридичних осіб (далі - підприємства) усіх форм власності (крім банків і бюджетних установ).

Особливості складання консолідованого звіту про фінансові результати визначаються окремим Положенням (стандартом).

Терміни, що використовуються в цьому Положенні (стандарті), мають таке значення:

Витрати - зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Власний капітал - частина в активах підприємства, що залишається після вирахування його зобов'язань.

Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників).

Збиток - перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

Звичайна діяльність - будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення.

Метод участі в капіталі - метод обліку інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі об'єкта інвестування.

Надзвичайна подія - подія або операція, яка відрізняється від звичайної діяльності підприємства, та не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді.

Операційна діяльність - основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Основна діяльність - операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу.

Прибуток - сума, на яку доходи перевищують пов'язані з ними витрати.

Асоційоване підприємство - підприємство, в якому інвестору належить блокувальний (більше 25 відсотків) пакет акцій (голосів) і яке не є дочірнім або спільним підприємством інвестора.

Метою складання звіту про фінансові результати є надання користувачам повної, правдивої та неупередженої інформації про доходи, витрати, прибутки і збитки від діяльності підприємства за звітний період.

Форма Звіту про фінансові результати є додатком до цього Положення (стандарту). Звіт складається у тисячах гривень без десяткових знаків, окрім розділу III, грошові показники якого наводяться в гривнях з копійками (абзац перший пункту 6 із змінами, внесеними згідно з наказом Міністерства фінансів України від 14.10.2008 р. N 1238) [7, 95].

Для малих підприємств може передбачатися скорочена форма звіту про фінансові результати.

За умови, що оцінка доходу може бути достовірно визначена, доход у Звіті про фінансові результати відображається в момент надходження активу або погашення зобов'язання, які призводять до збільшення власного капіталу підприємства (крім зростання капіталу за рахунок внесків учасників).

За умови, що оцінка витрат може бути достовірно визначена, витрати відображаються у Звіті про фінансові результати в момент вибуття активу або збільшення зобов'язання, які призводять до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власниками).

Якщо актив забезпечує економічні вигоди протягом кількох звітних періодів, то витрати відображаються у Звіті про фінансові результати на основі систематичного та раціонального їх розподілу (наприклад, у вигляді амортизації) протягом тих звітних періодів, коли надходять відповідні економічні вигоди.

Витрати слід негайно відображати у звіті про фінансові результати, якщо економічні вигоди не відповідають або перестають відповідати такому стану, за якого вони визнаються активами підприємства.

Згортання доходів і витрат не дозволяється, крім випадків, передбачених відповідними положеннями (стандартами).

Доходи і витрати, які відповідають критеріям, викладеним вище, наводять у Звіті про фінансові результати з метою визначення чистого прибутку або збитку звітного періоду (крім випадків, коли відповідні положення (стандарти) передбачають винятки з цього правила).

У статті "Доход (виручка) від реалізації продукції (товарів, робіт, послуг)" відображається загальний доход (виручка) від реалізації продукції, товарів, робіт або послуг, тобто без вирахування наданих знижок, повернення проданих товарів та податків з продажу (податку на додану вартість, акцизного збору тощо).

У статті "Податок на додану вартість" відображається сума податку на додану вартість, яка включена до складу доходу (виручки) від реалізації продукції (товарів, робіт, послуг) [8, 43].

У статті "Акцизний збір" підприємства - платники акцизного збору відображають суму, яка врахована у складі доходу (виручки) від реалізації продукції (товарів, робіт, послуг).

Підприємства, які сплачують інші збори або податки з обороту, показують їх суму у вільному рядку звіту про фінансові результати.

У статті "Інші вирахування з доходу" відображаються надані знижки, повернення товарів та інші суми, що підлягають вирахуванню з доходу (виручки) від реалізації продукції (товарів, робіт, послуг).

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) визначається шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) відповідних податків, зборів, знижок тощо.

У статті "Собівартість реалізованої продукції (товарів, робіт, послуг)" показується виробнича собівартість реалізованої продукції (робіт, послуг) або собівартість реалізованих товарів. Собівартість реалізованої продукції (товарів, робіт, послуг) визначається згідно з Положенням (стандартом) бухгалтерського обліку 9 "Запаси".

Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

У статті "Інші операційні доходи" відображаються суми інших доходів від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг): доход від операційної оренди активів; доход від операційних курсових різниць; відшкодування раніше списаних активів; доход від реалізації оборотних активів (крім фінансових інвестицій) тощо.

У статті "Адміністративні витрати" відображаються загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства.

У статті "Витрати на збут" відображаються витрати підприємства, пов'язані з реалізацією продукції (товарів) - витрати на утримання підрозділів, що займаються збутом продукції (товарів), рекламу, доставку продукції споживачам тощо.

У статті "Інші операційні витрати" відображаються собівартість реалізованих виробничих запасів; сумнівні (безнадійні) борги та втрати від знецінення запасів; втрати від операційних курсових різниць; визнані економічні санкції; відрахування для забезпечення наступних операційних витрат, а також усі інші витрати, що виникають в процесі операційної діяльності підприємства (крім витрат, що включаються до собівартості продукції, товарів, робіт, послуг).

Прибуток (збиток) від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

У статті "Доход від участі в капіталі" відображається доход, отриманий від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі.

У статті "Інші фінансові доходи" показуються дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій (крім доходів, які обліковуються за методом участі в капіталі).

У статті "Інші доходи" показується доход від реалізації фінансових інвестицій; доход від неопераційних курсових різниць та інші доходи, які виникають у процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства.

У статті "Фінансові витрати" показуються витрати на проценти та інші витрати підприємства, пов'язані із залученням позикового капіталу.

У статті "Втрати від участі в капіталі" відображається збиток, спричинений інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких провадиться методом участі в капіталі.

У статті "Інші витрати" відображаються собівартість реалізації фінансових інвестицій; втрати від неопераційних курсових різниць; втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати, які виникають у процесі звичайної діяльності (крім фінансових витрат), але не пов'язані з операційною діяльністю підприємства.

Прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від основної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків).

У статті "Податки на прибуток" показується сума податків на прибуток від звичайної діяльності, визначена згідно з Положенням (стандартом) бухгалтерського обліку 17 "Податок на прибуток" [9, 109].

Прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків з прибутку. Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та сумі податків на прибуток.

У статтях "Надзвичайні доходи" і "Надзвичайні витрати" відображаються відповідно: невідшкодовані збитки від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій тощо), включаючи затрати на запобігання виникненню втрат від стихійного лиха та техногенних аварій, які визначені за вирахуванням суми страхового відшкодування та покриття втрат від надзвичайних ситуацій за рахунок інших джерел; прибутки або збитки від інших подій та операцій, які відповідають визначенню надзвичайних подій, наведеному у цьому Положенні (стандарті). Збитки від надзвичайних подій відображаються за вирахуванням суми, на яку зменшується податок на прибуток від звичайної діяльності внаслідок цих збитків. Зміст і вартісна оцінка доходів або витрат від кожної надзвичайної події слід окремо розкривати в примітках до фінансових звітів.

У статті "Податки з надзвичайного прибутку" відображається сума податків, що підлягає сплаті з прибутку від надзвичайних подій.

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку.

Елементи операційних витрат

У розділі II Звіту про фінансові результати наводяться відповідні елементи операційних витрат (на виробництво і збут, управління та інші операційні витрати), яких зазнало підприємство в процесі своєї діяльності протягом звітного періоду.

Розділ III Звіту про фінансові результати заповнюють акціонерні товариства, прості акції або потенційні прості акції яких відкрито продаються та купуються на фондових біржах, включаючи товариства, які перебувають у процесі випуску таких акцій.

У статті "Середньорічна кількість простих акцій" наводиться середньозважена кількість простих акцій, які перебували в обігу протягом звітного періоду.

У статті "Скоригована середньорічна кількість простих акцій" показується середньорічна кількість простих акцій в обігу, скоригована на кількість простих акцій, що можуть бути випущені в обіг згідно з укладеними угодами (опціон, ф'ючерсний контракт тощо).

У статті "Чистий прибуток, що припадає на одну просту акцію" наводиться показник, який розраховується шляхом ділення суми чистого прибутку або збитку, який належить власникам простих акцій, на середньорічну кількість простих акцій.

У статті "Скоригований чистий прибуток, що припадає на одну просту акцію" відображається показник, який розраховується діленням скоригованої суми чистого прибутку, який належить власникам простих акцій, на скориговану середньорічну кількість простих акцій.

Розрахунок середньорічної кількості акцій, чистого прибутку, який належить власникам простих акцій, та їх коригування здійснюється згідно з Положенням (стандартом) бухгалтерського обліку 24 "Прибуток на акцію".

У статті "Дивіденди на одну просту акцію" відображається показник, який розраховується шляхом ділення суми оголошених дивідендів на кількість простих акцій, за якими сплачуються дивіденди.

2.1 Фінансові результати діяльності підприємств, їх зміст і значення для розширення виробництваУ виробничо-фінансовій діяльності суб'єктів господарювання бере участь велика кількість взаємопов'язаних організаційних, трудових, матеріальних і фінансових факторів. Мета кожного суб'єкта господарювання — якомога ефективніше використати ці фактори.

Ефективність використання факторів виробництва, зрештою, виявляється у фінансових результатах діяльності суб'єктів господарювання.

Економічний підсумок виробничої діяльності суб'єктів господарювання, що виражається у вартісній (грошовій) формі, є фінансовими результатами.

Фінансові результати діяльності підприємств характеризуються такими економічними показниками, як валовий і чистий дохід, прибуток. Розглянемо зміст цих показників як економічних категорій і загальний порядок розрахунку.

Вироблена суб'єктами господарювання валова продукція включає вартість спожитих засобів виробництва і новостворену живою працею вартість — валовий дохід. "Валовий дохід, — писав К. Маркс, — це та частина вартості та вимірювана його частина валового продукту, яка залишається за вирахуванням частини вартості та вимірюваної його частини всього виробленого продукту, який відшкодовує вкладений у виробництво і спожитий у ньому постійний капітал". Отже, валовий дохід — це частина вартості валової продукції за вирахуванням матеріально-грошових витрат, крім тих, що використані на оплату праці.

Однак К. Маркс зазначав, що "валовий виторг чи валовий продукт є весь відтворений продукт". Отже, у виторгу від продажу продукції та послуг у масштабі всього народного господарства виражена вартість валового продукту, який розподіляється на фонд відшкодування спожитих засобів виробництва та новостворену вартість, тобто валовий дохід.

Валовий дохід є узагальнюючим показником, який характеризує результати діяльності підприємств. Його розмір залежить від обсягу виробленої продукції та використаних на її виробництво матеріально-грошових ресурсів, крім тих, що використовуються на оплату праці.

Основними факторами підвищення валового доходу є збільшення обсягу виробництва продукції та зниження матеріально-грошових витрат.

Валовий дохід, створюваний на підприємстві, є джерелом оплати праці працівників сфери матеріального виробництва і накопичень, однією з форм яких є чистий дохід.

Чистий дохід — це частина вартості продукту, яка залишається після відшкодування витрат живої і уречевленої праці. К. Маркс зазначав: "Чистий же дохід є додаткова вартість, отже — додатковий продукт, який залишається за вирахуванням заробітної плати...". Таким чином, чистий дохід є додатковим продуктом, тобто це валовий дохід за вирахуванням коштів на оплату праці.

Чистий дохід, який створюється на підприємстві, поділяється на дві частини. Одна з них вилучається в дохід бюджету через механізм цін, друга залишається на підприємстві й визначається як різниця між вартістю продукції та витратами на її виробництво. Ця частина чистого доходу є чистим доходом підприємства [8, 95].

Чистий дохід підприємства, у свою чергу, складається з реалізованого чистого доходу і чистого доходу, який залишається в залишках продукції, призначеної для внутрішньогосподарського використання.

Чистий дохід у залишках продукції, яка використовується на внутрішньогосподарські потреби, визначається як різниця між вартістю продукції за цінами реалізації та її собівартістю.

Реалізований чистий дохід розраховується за проданою продукцією і тому тотожний прибутку підприємства, отриманого від продажу продукції.

Отже, прибуток — це частина чистого доходу, одна з його форм. Визначається він у встановленому порядку.

За розміром прибуток від продажу продукції, хоч і тотожний реалізованому чистому доходу, однак менший від чистого доходу підприємства на суму, що залишається в залишках продукції, використаної на внутрішньогосподарські потреби.

Крім прибутку від продажу на підприємствах розраховуються прибутки від основної, інвестиційної, фінансової діяльності, позареалізаційних операцій, загальний і чистий. Кожний з наведених видів прибутку розраховується за певною схемою і має власний розмір.

Загальний прибуток — це прибуток від продажу продукції та надання послуг, реалізації інших цінностей і нематеріальних активів, інвестиційної та фінансової діяльності, скоригований на суму позареалізаційних (надзвичайних) доходів і витрат [9, 123].

Чистий прибуток — це частина загального прибутку після сплати з нього відповідних податків і платежів у бюджет.

Прибуток є найважливішим показником, який узагальнено характеризує виробничо-фінансову діяльність підприємства. В отриманому прибутку відображається виконання таких важливих якісних показників, як підвищення продуктивності праці, зниження собівартості та підвищення якості продукції, використання виробничих фондів. Прибуток є основним джерелом розширення основних і оборотних фондів, дієвим фактором, який стимулює (шляхом створення та використання фондів економічного стимулювання) до досягнення якомога вищих показників виробництва, джерелом доходів Державного бюджету.

2.2 Звіт про фінансові результатиЗвіт про фінансові результати – це звіт про доходи, витрати і фінансові результати підприємства.

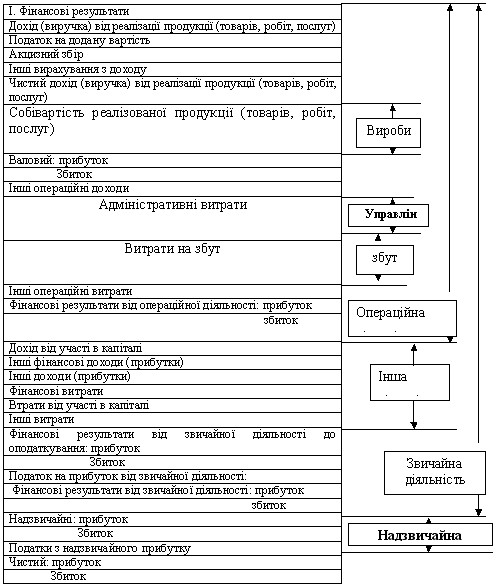

Звіт про фінансові результати (форма №2) складається з трьох розділів. Структура розділу І звіту про фінансові результати показана на рис. 1.

Призначення звіту про фінансові результати полягає у визначенні чистого прибутку (збитку) звітного періоду. З цією метою у формі звіту передбачається послідовне зіставлення його статей. Таким чином, процес розрахунку прибутку (збитку) звітного періоду може бути поділений на такі кроки:

1. Визначення чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг);

2. Розрахунок валового прибутку (збитку);

Рис. 1. Структура розділу І звіту про фінансові результати

3. Визначення фінансового результату – прибутку (збитку) – від операційної діяльності.

4. Розрахунок прибутку (збитку) від звичайної діяльності до оподаткування.

5. Визначення прибутку (збитку) від звичайної діяльності.

6. Визначення чистого прибутку (збитку) звітного періоду. [1, 119].

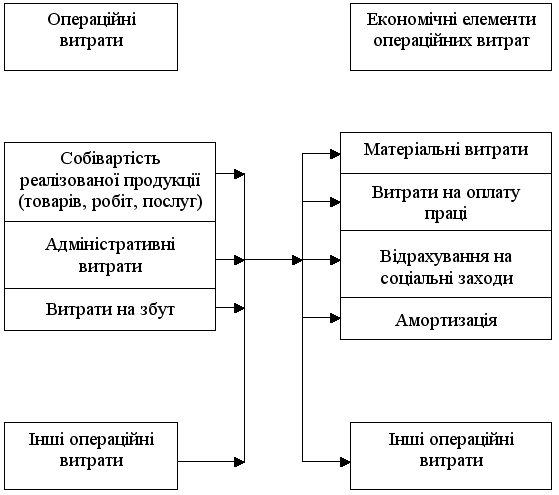

У розділі ІІ звіту про фінансові результати операційні витрати (на виробництво, збут, управління та інші операційні витрати) надаються в розрізі економічних елементів (рис. 2).

Рис. 2. Взаємозв’язок класифікації операційних витрат за функціями та економічними елементами.

ІІ розділ звіту про фінансові результати наведений в таблиці 1.

Таблиця 1.

Розділ ІІ звіту про фінансові результати

ІІ. Елементи операційних витрат

| Найменування показника | Код рядка | За звітний період | За попередній період |

| Матеріальні витрати | 230 | ||

| Витрати на оплату праці | 240 | ||

| Відрахування на соціальні заходи | 250 | ||

| Амортизація | 260 | ||

| Інші операційні витрати | 270 | ||

| Разом | 280 |

ІІІ розділ звіту про фінансові результати містить розрахунок показників рибутковості акцій (табл. 2).

Таблиця 2.

Розділ ІІІ звіту про фінансові результати

ІІ. Розрахунок показників прибутковості акцій

| Найменування показника | Код рядка | За звітний період | За попередній період |

| Середньорічна кількість простих акцій | 300 | ||

| Скоригована середньорічна кількість простих акцій | 310 | ||

| Чистий прибуток, що припадає на одну просту акцію | 320 | ||

| Скоригований чистий прибуток, що припадає на одну просту акцію | 330 | ||

| Дивіденди на одну просту акцію | 340 |

Показники прибутку на акцію (ПНА) використовуються для оцінки минулих результатів операційної діяльності підприємства з метою формування висновку щодо його потенціалу і прийняття рішень про інвестиції. Його економічний зміст полягає в розкритті ефективності (прибутковості) використання підприємством ресурсів, наданих власниками його звичайних акцій [9, 103].

Потенційні прості акції – це фінансовий інструмент або інший контракт, за яким в майбутньому його власнику надається право на прості акції.

До них відносяться:

- облігації, які можна конвертувати у звичайні акції;

- варанти на акції;

- опціони на акції;

- акції, які можуть бути придбані за спеціальними програмами для працівників;

- контракти, учасники яких матимуть право на отримання простих акцій в залежності від виконання вимог, передбачених цими контрактами.

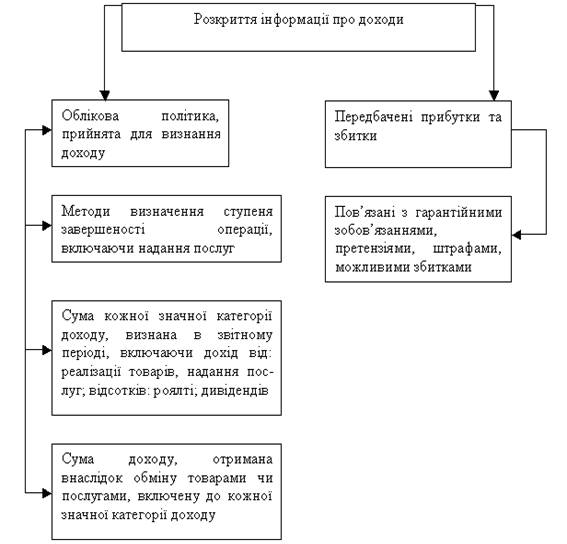

У примітках до звіту про фінансові результати надають більш детальну інформацію про доходи (рис. 3).

Рис. 3. Вимоги до розкриття інформації про доходи у примітках до звіту про фінансові результати

Проаналізуємо звіт про фінансові результати на умовному прикладі сільськогосподарського кооперативу «Україна» (табл. 3). Цей аналіз дає змогу проаналізувати, які фактори вплинули в звітному періоді на валовий прибуток підприємства на фінансовий результат від операційної діяльності підприємства та на фінансовий результат від звичайної діяльності до оподаткування. Із даних таблиці видно, що підприємство не мало надзвичайних доходів і витрат, і його кінцевий фінансовий результат є результатом звичайної діяльності [9, 204].

Таблиця 3.

Формування чистого прибутку підприємства. (тис. грн.)

| № п/п | Показники | За звітний період | За минулий період | Відхилення | % до минулого року |

| 1 | Дохід (виручка) від реалізації продукції | 6218,23 | 4427,23 | 1791,0 | 40,45 |

| 2 | ПДВ | 1036,37 | 737,83 | 298,54 | 40,45 |

| 3 | Акцизний збір | ||||

| 4 | Інші відрахування з доходу | ||||

| 5 | Чистий дохід(виручка) від реалізації (1 – 2 – 3 – 4) | 5181,86 | 3689,4 | 1492,46 | 40,45 |

| 6 | Собівартість реалізованої продукції | 3857,9 | 2735,0 | 1122,9 | 41,0 |

| 7 | Валовий прибуток (5 – 6) | 1323,96 | 954,14 | 369,82 | 38,75 |

| 8 | Інші операційні доходи | 140,9 | 98,73 | 42,17 | 42,7 |

| 9 | Адміністративні витрати | 354,76 | 291,47 | 63,29 | 21,7 |

| 10 | Витрати на постачання | 71,0 | 59,0 | 12,0 | 24,5 |

| 11 | Інші операційні витрати | 14,0 | 17,4 | -3,4 | -12,4 |

| 12 | Фінансовий результат від операційної діяльності (7 + 8 – 9 – 10 – 11) | 1 025,1 | 685,4 | 339,7 | 49,6 |

| 13 | Дохід від участі в капіталі | ||||

| 14 | Інші фінансові доходи | 283,7 | 306,8 | -23,1 | -7,5 |

| 15 | Інші доходи | 168,9 | 163,7 | 5,2 | 3,2 |

| 16 | Фінансові витрати | 26,8 | 27,3 | -0,5 | -1,8 |

| 17 | Витрати від участі в капіталі | ||||

| 18 | Інші витрати | ||||

| 19 | Фінансовий результат від звичайної діяльності до оподаткування (12 + 13 + 14 + 15 – 16 – 17 – 18) | 1 450,9 | 1 128,6 | 322,3 | 28,6 |

| 20 | Податок на прибуток від звичайної діяльності | 435,3 | 338,6 | 96,7 | 28,6 |

| 21 | Фінансовий результат від звичайної діяльності після оподаткування (19 – 20) | 1 015,6 | 790,0 | 225,6 | 28,6 |

| 22 | Надзвичайні доходи | ||||

| 23 | Надзвичайні витрати | ||||

| 24 | Податок з надзвичайного прибутку | ||||

| 25 | Чистий прибуток підприємства (поз.21+ 22 – 23 – 24) | 1 015,6 | 790,0 | 225,6 | 28,6 |

Наведені дані свідчать, що у сільськогосподарського кооперативу «Україна», наявні істотні резерви збільшення чистого прибутку. Про це свідчить хоча б той факт, що дохід (виручка) від реалізації продукції підприємства в звітному періоді порівняно із минулим періодом зріс на 40,45%, тоді як чистий прибуток підприємства збільшився лише на 28,6%. Отже, темп зростання чистого прибутку був нижче у 1,4 раза. Основною причиною цього є зростання у звітному порівняно із минулим періодом у 1,4 раза собівартості реалізованої продукції, а також зростання адміністративних витрат, витрат на постачання, зниження інших фінансових доходів.

Доцільно здійснювати як горизонтальний, так і вертикальний аналіз фінансових результатів роботи підприємства. Горизонтальний (або трендовий) аналіз результативності грунтується на вивченні динаміки окремих її показників у часі. В процесі використання такого аналізу визначаються загальні тенденції зміни рівня показників [8, 94].

Горизонтальний аналіз свідчить про приріст в звітному році порівняно з попереднім усіх складових прибутку підприємства. Так, доход від реалізації продукції, як і чистий доход збільшилися на 40,45%. Фінансовий результат (прибуток) від операційної діяльності збільшився на 49,6%, фінансовий результат від звичайної діяльності, як і чистий прибуток підприємства – на 28,6%. Взагалі прибуток підприємства збільшився на 225,6 тис. грн.

На прибуток від реалізації продукції мали позитивний вплив зростання обсягів реалізації (в результаті росту випуску і зменшення залишків нереалізованої продукції) і цін на неї.

Вертикальний (або структурний) аналіз результативності грунтується на структурному розкладі показників результативності. В процесі застосування такого аналізу розраховується питома вага окремих структурних складових показника результативності. Можна виділити такі види вертикального (структурного) аналізу:

- структурний аналіз результативності, сформованої за окремими сферами діяльності підприємства. В процесі здійснення цього аналізу розраховуються показники результативності щодо операційної, інвестиційної, фінансової діяльності. Такий аналіз дає змогу оцінити операційну, інвестиційну, фінансову діяльність підприємства;

-структурний аналіз результативності за окремими видами продукції. Такий аналіз дає можливість оцінити ефективність діяльності підприємства за випуском окремих видів продукції.

Вертикальний аналіз структурних складових прибутку свідчить, що чистий дохід від реалізації склав 5181,86 тис. грн. – у звітному році, а в минулому – 3689,4 тис. грн.

2.3 Методика складання звіту про фінансові результатиЗвіт про фінансові результати призначений для обчислення чистого прибутку (збитку) звітного періоду. Цей звіт є своєрідним ланцюгом між балансами початку та кінця звітного періоду. Головна мета звіту про фінансові результати — продемонструвати менеджерам та зовнішнім користувачам, які доходи отримало підприємство та які були витрати за певний звітний (обліковий період). Отже, зазначений звіт стосується лише певного періоду. Підприємства складають звіт про фінансові результати за такі звітні періоди:

- місяць;

- квартал;

- рік.

Місячний і квартальний звіти є проміжними, а річний Звіт про фінансові результати — кінцевим. Він демонструє остаточно одержаний банком за рік фінансовий результат від діяльності: чистий прибуток або збиток.

Методика складання місячного звіту має певні відмінності від методики складання квартального та річного звіту про фінансові результати. Зупинимося на розгляді цих особливостей.

Місячний звіт має назву «Звіт про прибутки та збитки банку». Головна його особливість полягає в тому, що він складається за схемою бухгалтерських рахунків для обліку доходів та витрат, які передбачені в шостому та сьомому класах плану рахунків комерційного банку, наростаючим підсумком з початку року. Цей звіт складається у форматі вертикальної таблиці, яка структурно включає три частини:

- доходи;

- витрати;

- чистий прибуток (збиток) [3, 49].

Місячний звіт про прибутки та збитки складається на базі даних оборотно-сальдової відомості (сальдової відомості) за рахунками третього порядку (групами рахунків), які входять до складу бухгалтерських рахунків шостого та сьомого класів. Доходи та витрати показують у зазначеному звіті згідно з класифікацією рахунків для їх обліку у шостому та сьомому класах плану рахунків. У зазначений звіт переносяться кредитові залишки за рахунками шостого класу і дебетові залишки за рахунками сьомого класу. Формою звіту передбачено визначення проміжних підсумків за рахунками другого порядку (розділами). Показник чистого прибутку (збитку) обчислюється як різниця між сумою сукупних доходів та сумою сукупних витрат (142 = 17441 - 17299). Рахунки доходів та витрат закриваються тільки один раз на рік в останній робочий день року. Протягом року в проміжних звітах про фінансові результати визначений поточний чистий прибуток (збиток) звітного періоду відображається наростаючим підсумком з початку року на тимчасовому рахунку «Поточний фінансовий результат».

Квартальний та річний звіти про фінансові результати складаються за методом послідовного розрахунку фінансового результату за звітний період.

У формі квартального та річного звітів передбачено послідовне зіставлення їх статей з метою визначення проміжних показників фінансового результату. Це досягається використанням класифікації доходів і витрат за їх типами та видами діяльності підприємства. Кожна стаття розраховується через об'єднання залишків за певними рахунками доходів (шостого класу) і витрат (сьомого класу). Для правильного тлумачення впливу проміжних фінансових результатів на кінцевий фінансовий результат потрібно уважно вивчити методику їх розрахунку.

Процес розрахунку чистого прибутку (збитку) звітного періоду можна поділити на такі етапи:

- перший етап — розрахунок валового прибутку (збитку) (п. 8 звіту);

- другий етап — розрахунок прибутку (збитку) від здійснених банком операцій (п. 11 звіту);

- третій етап — розрахунок прибутку (збитку) від звичайної діяльності банку до оподаткування (п. 13 звіту);

- четвертий етап — розрахунок прибутку (збитку) від звичайної діяльності (п. 15 звіту);

- п'ятий етап — визначення чистого прибутку (збитку) звітного періоду (п. 17 звіту) [13, 75].

В основу побудови структури звіту покладені такі принципи:

1) класифікація господарської діяльності на звичайну та надзвичайну;

2) обчислення проміжного фінансового результату на базі класифікації доходів і витрат за їх типами та видами діяльності банку;

3) розподіл витрат на прямі та непрямі.

Розрахунок валового прибутку (збитку). У звіті про фінансові результати термін «операційний дохід» використаний як синонім терміна «валовий прибуток». Застосування терміна «валовий прибуток» доцільніше, тому що він відповідає вимогам міжнародних і національних стандартів з бухгалтерського обліку.

Валовий прибуток — це різниця між сумою доходів, одержаних банком, і сумою витрат, понесених банком від операцій, які здійснюються банком у процесі операційної, інвестиційної та фінансової діяльності і які безпосередньо пов'язані з цими операціями. Тобто для розрахунку валового прибутку ми приймаємо типи доходів і витрат, що відповідають таким критеріям:

- це доходи і витрати, які виникають від звичайних банківських операцій з різноманітними фінансовими інструментами та від послуг, що їх супроводжують;

- існує безпосередній зв'язок між операцією або послугою і доходами чи витратами, одержаними або понесеними від цих операцій або послуг.

Валовий прибуток включає чистий процентний дохід; чистий комісійний дохід; чистий торговельний дохід від операцій з іноземною валютою, цінними паперами та похідними фінансовими інструментами; чистий прибуток від інвестиційних цінних паперів.

Валовий прибуток розраховується як алгебраїчна сума певних видів чистих доходів, які банк отримає від звичайних банківських операцій. Класифікація видів чистого доходу побудована на об'єднанні доходів і витрат, пов'язаних зі звичайними банківськими операціями залежно від типів доходів, які вони генерують, та типів витрат, які несе банк, здійснюючи ці операції.

Показник валового прибутку яскраво демонструє здатність банку заробляти доходи, а його складові дають змогу оцінити рентабельність окремих видів діяльності банку. Проте ефективне використання цього показника для аналітичних розрахунків можливе тільки за умови засвоєння алгоритму його розрахунку та розуміння бази розрахунку. Упроваджений метод послідовного розрахунку валового прибутку дає можливість спеціалісту з фінансового аналізу простежити походження усіх складових доходу банку.

Найбільшу увагу потрібно приділити показникам чистого процентного доходу та чистого комісійного доходу, частка яких у сумі валового прибутку банку є визначальною. Зазначені показники у звіті відображаються розгорнуто і розраховуються шляхом зіставлення однотипних доходів та витрат.

Чистий процентний дохід — це різниця між сумою отриманих банком процентних доходів від кредитних операцій, від операцій із цінними паперами та похідними фінансовими інструментами і сумою понесених банком витрат на виплату процентів за залученими депозитами та запозиченими коштами.

Чистий комісійний дохід — це різниця між сумою одержаних банком комісій і зборів та сумою сплачених ним комісій і зборів за отримані послуги.

На нетто-основі, тобто у згорнутому вигляді, у Звіті показуються прибутки (збитки), які виникають у результаті:

1) купівлі та продажу торговельних цінних паперів та придбаних на продаж;

2) вибуття інвестиційних цінних паперів;

3) операцій в іноземній валюті [6, 203].

Прибуток від операцій — це різниця між сумою валового прибутку і сумою операційних витрат банку на забезпечення банківської діяльності. Такі операційні витрати банку включають адміністративні витрати і витрати на персонал. До адміністративних витрат належать загальногосподарські витрати, які пов'язані з управлінням та обслуговуванням банку, крім витрат на утримання персоналу. Витрати на утримання персоналу охоплюють виплати основної та додаткової заробітної плати, внески на соціальне страхування, пенсійне забезпечення, інші обов'язкові нарахування на заробітну плату, матеріальну допомогу та інші соціальні виплати тощо.

Операційні витрати є найбільшою статтею видатків і значно впливають на розмір чистого прибутку.

Показник «прибуток від операцій» посідає особливе місце в сукупності показників прибутку (збитку), що відображаються у звіті про фінансові результати.

Прибуток від звичайної діяльності до оподаткування розраховується як різниця між прибутком від операцій і витратами на відрахування під безнадійні та сумнівні активи.

Витрати на відрахування під безнадійні та сумнівні активи включають відрахування в резерви на покриття втрат за кредитами, резерви під знецінення цінних паперів та деякі інші безнадійні активи. У сумі відрахувань у резерви частка відрахувань у резерв на покриття втрат за кредитами є основною.

Необхідність відображення відрахувань у резерви окремою статтею у звіті про фінансові результати зумовлено виключним впливом цих витрат на кінцевий фінансовий результат від діяльності банку. Вони, як свідчить практика, складають великі суми і для здійснення цих витрат не потрібні грошові кошти. Зауважимо, ці витрати мають негрошову природу.

Чистий прибуток (збиток) банку розраховується шляхом відрахування з суми прибутку від звичайної діяльності суми податку на прибуток та додавання суми непередбаченого доходу (витрат).

Показники «чистий прибуток на одну просту акцію» та «скоригований чистий прибуток на одну просту акцію» заповнюють тільки банки, які організовані у вигляді акціонерних товариств і акції яких відкрито продаються та купуються на фондових біржах.

2.4 Удосконалення формування звітності про фінансові результати діяльності підприємстваРинкові відносини в економіці України потребують удосконалення системи бухгалтерського обліку, фінансової звітності, контролю та аудиту.

Закон України „Про бухгалтерський облік та фінансову звітність” та національні стандарти бухгалтерського обліку залишають багато невирішених питань для бухгалтерів. Ці питання спонукають керуватися своєю професійною думкою, вмити використовувати облікові дані для планування та контролю за діяльністю підприємства.

У процесі реформування бухгалтерського обліку вітчизняна теорія обліку поповнюється новими економічними поняттями і переосмислює відомі трактування.

Внаслідок реформування обліку в Україні з’явився обліковий понятійно - категоріальний апарат, в якому категорії визначення ототожнюються з категоріями пізнання, а юридичне їх наповнення превалює над економічним.

Фінансовий результат сьогодні – це не тільки результат успішної роботи підприємства вчора, а й грошовий потік завтра. „Звіт про фінансові результати”, як форма фінансової звітності, покликаний відображати величину доходів за видами, величину і склад витрат, понесених у зв’язку з одержанням цих доходів і, відповідно до цього, - фінансовий результат діяльності підприємств за звітний період.

У Положенні (стандарті) бухгалтерського обліку (П(с)БО) 3 „Звіт про фінансові результати” дається визначення категорій „Дохід”, а визначення категорій „Чистий дохід” не зустрічаємо в жодному з П(с)БО [9, 103].

Згідно з П(С)БО 15 „Дохід” не визнаються доходами такі надходження від інших осіб: сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету і позабюджетних фондів. Проте ці суми включають у „Звіті про фінансові результати” до складу доходу, тоді як вони не можуть бути його складовими у відповідності із вище зазначеним стандартом. Адже саме визначення доходу, як дається у П(С)БО 3 “Звіт про фінансові результати” підкреслює, що доходи – це збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, що приводять до зростання власного капіталу, а значить їх не можна визнавати доходами і відповідно не слід відображати на рахунках класу 7 „Доходи та результати діяльності” [7, 147].

З метою уникнення таких невідповідностей доцільно було б у формі фінансової звітності “Звіт про фінансові результати” (Форма №2) вилучити статтю „Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг)” і залишити статтю з такою назвою: „Дохід від реалізації продукції (товарів, робіт, послуг)” (без слова „виручка”), де відображатиметься дохід від реалізації продукції (товарів, робіт, послуг) без податку на додану вартість та акцизного збору. Крім того, повернення товару не є доходом підприємства, отже немає необхідності наводити цей показник безпосередньо у Формі №2. Таку інформацію можна надавати у примітках до фінансової звітності

Останнім часом в Україні намітилися стабільні тенденції до пожвавлення інвестиційних процесів, що дає змогу суб’єктам господарювання з більшою впевненістю розраховувати на повернення коштів, використаних як фінансові інвестиції, та розглядати цінні папери як досить перспективний варіант вкладення тимчасово вільних грошових коштів. У цій ситуації є прогнозованим розвиток різноманітних господарських операцій, що приведе до збільшення фінансових інвестицій підприємств, які в свою чергу, в окремих випадках можуть бути класифіковані, визнані та обліковані.

У зв’язку з необхідністю відображення в бухгалтерському обліку та фінансовій звітності показників доходів і витрат у розрізі видів діяльності доцільним було б послідовне відображення доходів і витрат, згрупованих за видами діяльності, з метою забезпечення наочності інформації, що надається, та зручності складання „Звіту про фінансові результати”. Як відомо, діюча форма передбачає визначення спочатку фінансового результату від основної діяльності, а потім відображення доходів від фінансової та інвестиційної діяльності, а потім витрат від фінансової та інвестиційної діяльності з метою подальшого формування відповідних фінансових результатів.

На підставі проведеного аналізу виявлено, що існує певна розбіжність між ознаками видів діяльності й одержаними доходами і витратами, фінансовими результатами від них. Щоб уникнути такої невідповідності, слід запропонувати чітко розмежовувати види діяльності та операції, які до них належать. У зв'язку з цим необхідно внести зміни назв рахунків у Плані рахунків та класифікація доходів та витрат.

Отже, уточнення назв окремих доходів, рахунків і складу фінансових результатів залежно від предмета діяльності забезпечить основу для досить стрункої системи відображення у фінансовій звітності формування фінансових результатів.

Водночас, відсутність показників, що відображають фінансовий результат від фінансової та інвестиційної діяльності, не дозволяє одержати інформацію про те, який прибуток / збиток одержало підприємство в результаті фінансової та інвестиційної діяльності. У зв'язку з цим доцільно було б виділення у Формі №2 і таких показників, як „Фінансовий результат від фінансової діяльності” та „Фінансовий результат від інвестиційної діяльності” [6, 145].

Отже, удосконалення існуючої форми фінансової звітності “Звіт про фінансові результати” доцільно провести за такими напрямами:

- відображати доходи від реалізації продукції (товарів, робіт, послуг), з вилученням непрямих податків та інших вирахувань з доходу;

- уточнити економічний зміст та економічні назви окремих показників;

- доповнити форму необхідними показниками, наявність яких сприятиме підвищенню аналітичної цінності інформації.

Висновки і пропозиції

Інтеграція вітчизняної економіки у світовий економічний простір на засадах партнерства потребує проведення поглиблених досліджень теоретико-методологічного і практичного характеру, направлених на забезпечення кардинального підвищення ефективності господарювання. В умовах ринкової економіки основний показник ефективності господарювання, основа економічного розвитку підприємства - прибуток, що є головним фактором, який визначає гостроту та необхідність вирішення проблем удосконалення обліку фінансових результатів з метою формування надійного фундаменту для підвищення економічної результативності підприємств.

Фінансові результати як облікова категорія визначаються різницею між доходами і витратами або приростом (зменшенням) власного капіталу підприємства, створеним в процесі підприємницької діяльності за звітний період за виключенням зміни капіталу за рахунок внесків або вилучення власниками. Таке визначення найбільш повно розкриває сутність фінансових результатів і підтверджується при формуванні фінансової звітності, яка передбачає відображення фінансових результатів, а саме Балансу і Звіту про фінансові результати.

Згідно з Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій фінансові результати формуються в розрізі видів діяльності. Кожен вид діяльності характеризується доходами і витратами, що необхідні для отримання цих доходів (згідно принципу нарахування та відповідності доходів і витрат). Слід зазначити, що вищезазначений принцип разом з високим ступенем деталізації доходів і витрат створює систему, яка є досить зручною для складання звітності та максимально наочною для прийняття рішень.

Список використаних джерел:

1. Бабіч В. В, Свидерський Є. І. Бухгалтерський облік на підприємствах України – К.: Либра, 1996.

2. Бірюкова І. К. Практичний бухгалтерський облік на Україні – К.: Економіка та право, 1996.

3. Завгородній В. П. Автоматизація бухгалтерського обліку, контролю, аналізу та аудиту. – К.: А. С. К., 1998.

4. Завгородній В. П. Бухгалтерській облік, контроль та аудит в умовах ринку. – 2 - е видання. – К.: Ді – Ксі, 1997.

5. Задорожний Е. М., Задорожний С. Е. Бухгалтерський облік та оподаткування малих спільних підприємств (практичний посібник бухгалтеру, підприємцю та фінансовому менеджеру) - К.: 1996.

6. Кір’янова З. В. Теорія бухгалтерського обліку – М.: Фінанси та статистика, 1994.

7. Кобилянська О. Актуальні аспекти обліку і аудиту матеріальних цінностей // Бухгалтерія, податки, бізнес. – 1998.

8. Козлова Є. П. Бухгалтерський облік - М.: Фінанси та статистика, 1994.

9. Макаров В. Г. Теория бухгалтерского учета: Учебник. – 3 – е издание, переделанное и дополненое. – М.: Финансы и статистика, 2004.

10. Огонь Ц. Деякі питання оподаткування і розподіл прибутку підприємств //Бухгалтерський облік і аудит. – 2001.

11. Олейник А. И. Бухгалтерский учет на предприятиях всех форм собственности в рыночной экономике: методические рекомендации. – Харьков: Светла-на, 2003.

12. Осейко Н. Н. Бухгалтерський облік за допомогою персонального комп’ютера - К.: СофтАрт , 2005.

13. Пархоменко Н. В. Бухгалтерський облік в Україні. Коментарі – К.: Поліграф-книга, 2002.

14. Сопко В. В., Ткаченко Н. М. Бухгалтерський облік в промисловості та інших галузях народного господарства - К.: Вища школа, 2003.

15. Свідерський Є. Т. Настільна книга бухгалтера - К.: Євроін-декс Лтд, 1995.

16. Ткаченко Н. М. Бухгалтерський облік на підприємствах з різними формами власності – К.: А. С. К., 2003.

17. Чебанова Н. В., Котенко Л. Н. Бухгалтерський облік (торгові та посередницькі підприємства) - X.: Інтеллект - ЕКО , 1995.

18. Церетелі Л. Бухгалтерський облік фінансових результатів. // Все про бухгалтерський облік. – 1998.

Додаток 1

Форма 2

| Додаток | ||||||||||||||||||

| КОДИ | ||||||||||||||||||

| Дата (рік, місяць, число) | 01 | |||||||||||||||||

| Підприємство | за ЄДРПОУ | |||||||||||||||||

| Територія | за КОАТУУ | |||||||||||||||||

| Орган державного управління | за СПОДУ | |||||||||||||||||

| Організаційно-правова форма господарювання | за КОПФГ | |||||||||||||||||

| Вид економічної діяльності | за КВЕД | |||||||||||||||||

| Одиниця виміру: тис. грн. | Контрольна сума | |||||||||||||||||

| Звіт про фінансові результати | ||||||||||||||||||

|

|

|

|

| за |

|

|

| р. |

|

|

|

| ||||||

| Форма N 2 | Код за ДКУД | 1801003 | ||||||||||||||||

| I. ФІНАНСОВІ РЕЗУЛЬТАТИ | ||||||||||||||||||

| Стаття | Код рядка | За звітний період | За попередній період | |||||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||||

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | |||||||||||||||||

| Податок на додану вартість | 015 | |||||||||||||||||

| Акцизний збір | 020 | |||||||||||||||||

| 025 | ||||||||||||||||||

| Інші вирахування з доходу | 030 | |||||||||||||||||

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | |||||||||||||||||

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | |||||||||||||||||

| Валовий: | ||||||||||||||||||

| прибуток | 050 | |||||||||||||||||

| збиток | 055 | |||||||||||||||||

| Інші операційні доходи | 060 | |||||||||||||||||

| Адміністративні витрати | 070 | |||||||||||||||||

| Витрати на збут | 080 | |||||||||||||||||

| Інші операційні витрати | 090 | |||||||||||||||||

| Фінансові результати від операційної діяльності: | ||||||||||||||||||

| прибуток | 100 | |||||||||||||||||

| збиток | 105 | |||||||||||||||||

| Доход від участі в капіталі | 110 | |||||||||||||||||

| Інші фінансові доходи | 120 | |||||||||||||||||

| Інші доходи | 130 | |||||||||||||||||

| Фінансові витрати | 140 | |||||||||||||||||

| Втрати від участі в капіталі | 150 | |||||||||||||||||

| Інші витрати | 160 | |||||||||||||||||

| Фінансові результати від звичайної діяльності до оподаткування: | ||||||||||||||||||

| прибуток | 170 | |||||||||||||||||

| збиток | 175 | |||||||||||||||||

| Податок на прибуток від звичайної діяльності | 180 | |||||||||||||||||

| Фінансові результати від звичайної діяльності: | ||||||||||||||||||

| прибуток | 190 | |||||||||||||||||

| збиток | 195 | |||||||||||||||||

| Надзвичайні: | ||||||||||||||||||

| доходи | 200 | |||||||||||||||||

| витрати | 205 | |||||||||||||||||

| Податки з надзвичайного прибутку | 210 | |||||||||||||||||

| Чистий: | ||||||||||||||||||

| прибуток | 220 | |||||||||||||||||

| збиток | 225 | |||||||||||||||||

| II. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ | ||||||||||||||||||

| Найменування показника | Код рядка | За звітний період | За попередній період | |||||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||||

| Матеріальні затрати | 230 | |||||||||||||||||

| Витрати на оплату праці | 240 | |||||||||||||||||

| Відрахування на соціальні заходи | 250 | |||||||||||||||||

| Амортизація | 260 | |||||||||||||||||

| Інші операційні витрати | 270 | |||||||||||||||||

| Разом | 280 | |||||||||||||||||

| III. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ | ||||||||||||||||||

| Назва статті | Код рядка | За звітний період | За попередній період | |||||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||||

| Середньорічна кількість простих акцій | 300 | |||||||||||||||||

| Скоригована середньорічна кількість простих акцій | 310 | |||||||||||||||||

| Чистий прибуток (збиток) на одну просту акцію | 320 | |||||||||||||||||

| Скоригований чистий прибуток (збиток) на одну просту акцію | 330 | |||||||||||||||||

| Дивіденди на одну просту акцію | 340 | |||||||||||||||||

| Керівник | ||||||||||||||||||

|

| ||||||||||||||||||

| Головний бухгалтер | ||||||||||||||||||

Додаток 2

Рахунок 70 "Доходи від реалізації" кореспондує

| За дебетом з кредитом рахунків: | За кредитом з дебетом рахунків: |

| ||

| 36 | "Розрахунки з покупцями та замовниками" | 14 | "Довгострокові фінансові інвестиції" |

|

| 49 | "Страхові резерви" | 16 | "Довгострокова дебіторськазаборгованість" |

|

| 64 | "Розрахунки за податками й платежами" | |||

| 30 | "Каса" |

| ||

| 68 | "Розрахунки за іншимиопераціями" | 31 | "Рахунки в банках" |

|

| 34 | "Короткострокові векселі одержані" | |||

| 76 | "Страхові платежі" |

| ||

| 79 | "Фінансові результати" | 36 | "Розрахунки з покупцями тазамовниками" |

|

| 97 | "Інші витрати" |

| ||

| 37 | "Розрахунки з різними дебіторами" |

| ||

| 49 | "Страхові резерви" |

| ||

| 63 | "Розрахунки з постачальниками та підрядниками" |

| ||

| 66 | "Розрахунки з оплати праці" |

| ||

| 68 | "Розрахунки за іншими операціями" |

| ||

| 69 | "Доходи майбутніх періодів" |

| ||

| 76 | "Страхові платежі" |

| ||

| 79 | "Фінансові результати" |

| ||

| 97 | "Інші витрати" |

|

Додаток 3

Рахунок 84 "Інші операційні витрати" кореспондує

| За дебетом з кредитом рахунків | За кредитом з дебетом рахунків | ||

| 10 | "Основні засоби" | 23 | "Виробництво" |

| 11 | "Інші необоротні матеріальніактиви" | 79 | "Фінансові результати" |

| 91 | "Загальновиробничі витрати" | ||

| 12 | "Нематеріальні активи" | 92 | "Адміністративні витрати" |

| 15 | "Капітальні інвестиції" | 93 | "Витрати на збут" |

| 16 | "Довгострокова дебіторськазаборгованість" | 94 | "Інші витрати операційноїдіяльності" |

| 20 | "Виробничі запаси" | ||

| 21 | "Тварини на вирощуванні та відгодівлі" | ||

| 22 | "Малоцінні та швидкозношувані предмети" | ||

| 23 | "Виробництво" | ||

| 24 | "Брак у виробництві" | ||

| 25 | "Напівфабрикати" | ||

| 26 | "Готова продукція" | ||

| 27 | "Продукція сільськогосподарського виробництва" | ||

| 28 | "Товари" | ||

| 30 | "Каса" | ||

| 31 | "Рахунки в банках" | ||

| 33 | "Інші кошти" | ||

| 34 | "Короткострокові векселі одержані" | ||

| 36 | "Розрахунки з покупцями та замовниками" | ||

| 37 | "Розрахунки з різними дебіторами" | ||

| 38 | "Резерв сумнівних боргів" | ||

| 39 | "Витрати майбутніх періодів" | ||

| 47 | "Забезпечення майбутніх витрат і платежів" | ||

| 50 | "Довгострокові позики" | ||

| 51 | "Довгострокові векселі видані" | ||

| 60 | "Короткострокові позики" | ||

| 62 | "Короткострокові векселі видані" | ||

| 63 | "Розрахунки постачальниками тапідрядниками" | ||

| 64 | "Розрахунки за податками й платежами" | ||

| 65 | "Розрахунки за страхуванням" | ||

| 68 | "Розрахунки за іншими операціями" |

0 комментариев