Органы исполнительной власти, государственного управления по предметам ведения и в объеме своих полномочий реализуют определенные задачи и функции государства. Например, к общим функциям государственного управления относят: прогнозирование, планирование, выработку, обоснование и принятие решения, организацию его исполнения, контроль результатов, координацию, взаимодействие, правовое регулирование, материально-техническое обеспечение и другие. Конечно, эти функции не могут быть реализованы без сбора, обработки и анализа информации, то есть работы с информацией, поэтому некоторые авторы выделяют сбор и анализ информации в самостоятельную функцию. Административно-правовое регулирование отношений, процессов, взаимосвязей в работе с информацией повышает эффективность и упорядоченность реализации функций и задач государственного управления[1]. Осуществление этих функций происходит в конкретных формах управленческой деятельности, которые регламентируются правовыми и организационно-правовыми актами в целях их упорядоченности и результативности, а также организационно-техническими формами и ресурсным обеспечением (финансовым, материально-техническим и иным). Формы управленческой деятельности представляют собой внешние и устойчиво фиксируемые проявления воздействий в процессе деятельности органов исполнительной власти, государственного управления, администраций органов МСУ по формированию целей и реализации функций и задач государственного управления.

Посредством правовых форм закрепляются и реализуются многие цели, задачи и функции органов исполнительной власти, государственного управления, администраций органов МСУ. Применение различных форм управленческой деятельности отражает творческий характер государственного управления, но вначале обеспечивается юридической регламентацией[2]. При этом, как правило, правовые формы принимаются в определенном установленном организационном порядке. Этот порядок определен соответствующими регламентами деятельности органов государственной власти и органов местного самоуправления. Нарушения закрепленного в регламенте порядка принятия правовой формы акта управления, ставит под вопрос законность ее применения. Поэтому каждый вид государственной деятельности также характеризуется в соответствующих регламентах определенными формами издаваемых правовых актов. Принцип разделения власти предполагает не только их самостоятельную функциональную значимость, но и их различие в формах принимаемых ими нормативно-правовых актов. Например, деятельность органов законодательной власти осуществляется в форме принятия законов и постановлений. Президент РФ принимает указы и распоряжения. Правительство РФ принимает постановление и распоряжения. Суд осуществляет правосудие в форме принятия решений, постановлений, приговоров, частных определений. Органы исполнительной власти, осуществляют функции государственного управления, как внешней направленности, так и внутриорганизационного характера[3]. Эта деятельность по содержанию и есть реализуемые ими управленческие функции, в рамках осуществления прав и обязанностей в пределах своих полномочий[4].

1. Административно-правовые формы, понятие и сущность

Государственная власть не реализуется сама по себе. Она всегда воплощается в конкретных действиях различного рода, выражающих ее содержание и направленность и совершаемых ее субъектами, т.е. соответствующими государственными органами. Данное условие полностью применимо и к деятельности исполнительных органов государственной власти, повседневно и многообразно ее реализующих.

Изложенная позиция позволяет определить сущность и провести видовую классификацию специфической научно-практической категории - форм реализации исполнительной власти.

Что понимается под ними? В общенаучном толковании "форма" органически связана с иной категорий такого же плана, а именно - с "содержанием". В таком аспекте под формой понимается тот или иной вариант выражения содержания. Применительно к исполнительной власти форма является способом выражения ее государственно-правового содержания, т.е. всех тех качеств (прежде всего юридических), которые характеризуют ее как специфическую ветвь единой государственной власти.

Каждый орган исполнительной власти либо его представитель (должностное лицо) в силу закрепленной за ними компетенции[5] имеют возможность действовать тем или иным образом в тех или иных конкретных ситуациях. Превращение такой возможности в реальность предполагает в обязательном порядке совершение ими определенных активных действий (например, принятие решения, рассмотрение и разрешение жалобы гражданина, осуществление регистрационных или контрольно-надзорных действий и т.п.). Подобные действия выражают содержание государственно-управленческих функций, в них реализуется компетенция данного субъекта управления. Но что означает их совершение? Придание им того или иного варианта внешнего выражения. Только выраженные подобным образом они становятся реальным, т.е. работающим средством решения управленческих задач и функций.

Однако действия, совершаемые субъектами исполнительной власти, по своему характеру и назначению различны. Значит, должны быть различными и варианты их внешнего выражения. Особое значение при этом имеет тот факт, что в таком выражении прежде всего нуждаются те из них, в которых заключено непосредственное управляющее (упорядочивающее) воздействие того или иного субъекта исполнительной власти на соответствующий объект. Иначе цель управления вообще не достигается.

Исполнительные органы, однако, осуществляют многие действия, непосредственно не связанные с управляющим воздействием. Например, это действия, обеспечивающие подготовку указанного воздействия либо его эффективность, сбор информации о результатах управляющего воздействия (разработка проектов управленческих решений, контроль за выполнением принятых и т.п.).

Сочетание действий различного назначения придает механизму исполнительной власти состояние постоянного "движения", позволяет ему практически реализовать свое конституционное назначение.

Внешнее выражение этих действий осуществляется по-разному.

Если субъект исполнительной власти выполняет функции непосредственно управляющего воздействия, его действия подобного рода всегда получают свое внешнее выражение "за пределами" его аппарата, т.е. в его взаимодействии с объектами управления (например, с нижестоящими исполнительными органами, общественными объединениями, гражданами и т.п.). Если же его действия такого рода воздействие не осуществляют, они также должны получить соответствующее внешнее выражение, т.е. в тех или иных отношениях преимущественно внутриорганизационного или же внутриаппаратного характера. Но и они различны по своему назначению.

Так, к их числу относятся управленческие действия, совершаемые повседневно в интересах организации и обеспечения порядка работы данного исполнительного органа, т.е. нормального взаимодействия всех структурных подразделений аппарата данного органа и его административного персонала. Фактически - это действия, совершаемые руководителем исполнительного органа, адресуемые подчиненным работникам его служебного аппарата. Но это не исключает того, что управленческие действия такого рода воплощаются в отношениях, выходящих за рамки служебного аппарата органа (например, проведение инструктивного совещания с работниками нижестоящих органов или служб и т.п.).

1.1 Классификация административно-правовых формВнешне выраженные действия органа исполнительной власти, осуществляемые в рамках своих полномочий по предметам ведения и оформленные в определенном порядке, является также правовой формой управленческой деятельности. В правовых формах проявляется односторонний государственно-властный характер[6]. Разработка и принятие (их регистрация и опубликование) таких нормативно-правовых актов, обуславливает при наличии юридических фактов и событий возникновение, изменение или прекращение административных правоотношений между субъектом и объектом управленческих отношений Правовые формы государственного управления классифицируются по содержанию, цели и способу выражения[7].

Важное значение имеют и последствия совершаемых внешне выраженных управленческих действий. В одних случаях они вызывают прямые последствия юридического характера, а в других - не вызывают таковых.

Очевидно, что в первом случае имеются в виду действия, непосредственно реализующие управляющее воздействие (внеаппаратное и внутриаппаратное). Таким образом, говоря о формах управления, необходимо учитывать, что они могут выступать в роли:

а) форм реализации исполнительной власти;

б) форм внутриаппаратной работы.

Главенствующее значение в механизме функционирования исполнительной власти принадлежит первым, так как они выражают внешнее юридическое воздействие. В них внешнее выражение фактически получает сама исполнительная власть со всеми своими атрибутами. Это - формы управления в собственном смысле.

Обобщая изложенные положения, можно утверждать, что под формой управления понимается внешне выраженное действие исполнительного органа (должностного лица), осуществленное в рамках его компетенции и вызывающее определенные последствия.

Если такого рода управленческие действия вызывают последствия юридического характера или же имеют определенное юридическое значение, их обобщенно можно обозначить в качестве административно-правовых форм[8].

Формы управленческой деятельности многообразны. Следовательно, единое по своей сути понятие таких форм нуждается в определенной классификации.

Выбор тех или иных форм зависит от многих обстоятельств. На него оказывают влияние, например, следующие факторы: характер компетенции данного органа (должностного лица); особенности объекта управляющего воздействия (влияние формы собственности, в частности); конкретные цели совершаемых управленческих действий; характер решаемых в процессе управленческой деятельности вопросов; характер вызываемых данными действиями последствий и т.п.

Формы управленческой деятельности требуют в необходимых случаях определенной юридической регламентации.

Регламентация форм управленческой деятельности осуществляется административно-правовыми нормами. Как правило, такого рода нормы содержатся в тех юридических актах, которыми закрепляется организационно-правовой статус исполнительного органа (должностного лица). Это, например, положения о министерствах, должностные инструкции и т.п. Внутриорганизационная деятельность субъектов исполнительной власти может регламентироваться административно-правовыми нормами, содержащимися в нормативных документах различного рода, посвященных, например, организации делопроизводства.

Наиболее значимы формы, связанные с реализацией правоприменительных, правоустановительных и правоохранительных функций исполнительной власти; они вызывают наиболее существенные юридические последствия. Их регламентация имеет важнейшее значение с позиций обеспечения режима законности в сфере государственного управления.

Классификация форм управленческой деятельности может проводиться по различным основаниям. Наиболее распространенным и обоснованным является их подразделение на правовые и неправовые. Различия между ними, как правило, проводятся по характеру вызываемых ими последствий.

Правовые формы всегда влекут за собой четко выраженные юридические последствия, а потому они в максимальной степени претендуют на обозначение их в качестве административно-правовых форм управления. Речь идет о любых внешне выраженных действиях соответствующих субъектов исполнительной власти, совершение которых непременно влечет за собой наступление определенных правовых последствий. Они являются административно-правовыми формами в собственном смысле, т.е. формами реализации исполнительной власти, составляющих ее содержание юридически властных полномочий. Это, прежде всего, правовые акты. Неправовые формы прямых юридических последствий не влекут. Например, это проведение семинаров, совещаний, инструктивных сборов, обработка получаемой информации и т.п., т.е. осуществление различного рода организационных действий либо материально-технических операций (экспедиция, транспорт, охрана и т.п.).

Однако изложенные положения не являются безоговорочными. Так, наряду с принятием правовых актов нередко называют "совершение других юридически значимых действий". Очевидно, что их "юридическая значимость" заключена в вызываемых ими правовых последствиях (например, составление отчетных данных, выдача справки с места работы и т.п.). Поскольку издание правовых управленческих актов всегда юридически значимо, постольку интерес представляет существо иных действий субъектов исполнительной власти такого же правового значения.

Дело в том, что нельзя все управленческие действия сводить только к изданию правовых актов. Во многих случаях исполнительные органы (должностные лица) помимо издания актов совершают действия иного юридического характера. Например, они могут разрешать гражданам, общественным объединениям и другим участникам управленческих отношений совершение определенных действий; осуществлять в установленных случаях обязательную государственную регистрацию; выдавать официальные документы типа прав на вождение транспортных средств и т.п. Конечно, юридическая значимость подобных действий и их последствий налицо. Но свое выражение они получают, как правило, не прямо, а опосредованно. Так, наделение специальными правами осуществляется на основании уже принятого правового акта. В других случаях (например, при регистрации) также необходимо наличие соответствующего правового акта. В силу этого, а также учитывая недостаточную определенность иных юридически значимых действий, представляется возможным к числу правовых форм отнести: издание юридических актов и совершение на их основе иных действий юридического характера.

Главное заключается в том, что форма управленческой деятельности может быть отнесена к числу правовых только в том случае, если в действиях, совершаемых субъектом исполнительной власти, отчетливо проявляется характерное для государственного управления юридическое волеизъявление данного субъекта. В этом суть правовых форм реализации исполнительной власти.

Иные действия, повседневно осуществляемые исполнительными органами (должностными лицами) в различных вариантах и связанные с процессом непосредственной реализации исполнительной власти, но сами по себе элементами такого процесса не являющиеся, однозначно относятся к неправовым (организационным, аналитическим, обеспечительным и т.п.). Но именно в силу этого вряд ли допустимо отнесение к действиям такого рода, например, выписку врачом листка временной нетрудоспособности, которая, конечно, юридически значима, но данное действие совершает не представитель исполнительной власти и не в целях ее реализации.

Исполнительная же власть с учетом ее особенностей реализуется только ее субъектами (а не аппаратными подразделениями совещательного, подготовительного и иного вспомогательного типа) и только в правовых формах. Но это, конечно, не умаляет значимости неправовых форм.

Как правило, в числе форм управленческой деятельности называют: издание нормативных актов; издание индивидуальных (административных) актов; совершение иных юридически значимых действий, заключение договоров; осуществление организационных действий; выполнение материально-технических (организационно-технических) операций[9].

Относительно организационно-технических или материально-технических операций (действий) следует иметь в виду, что последние вообще не могут рассматриваться в качестве форм управленческой деятельности. Их роль исключительно вспомогательная (делопроизводство, проверка, экспедиция, транспорт, охрана и т.п.), а форма выражения - неправовая. Реализацию исполнительной власти в прямом смысле они, конечно, не выражают; осуществляют их не управленческие работники, а нередко обслуживающий персонал. Но в целом они не могут быть исключены из перечня форм управленческой деятельности, т.е. понятия, более широкого по своему смыслу, чем собственно реализация исполнительной власти.

Природа организационных действий и их назначение совершенно иные. Их совершают государственные служащие - административно-управленческие работники, в действиях которых находит свое практическое выражение повседневная работа, возложенная на данный исполнительный орган. Это - специалисты, исполнители, функционеры, т.е. оперативный персонал данного органа, работающий под непосредственным руководством со стороны должностного лица, возглавляющего этот исполнительный орган. Они занимают служебные должности в его аппарате, закрепляющие соответствующие функции и полномочия каждого из них. В определенном объеме они совершают юридически значимые действия, но не облеченные в форму правовых актов управления. Поэтому эти их действия могут быть отнесены к правовым формам государственно-управленческой деятельности, но далеко не во всех случаях - к формам реализации исполнительной власти[10]. Как правило, совершаемые ими действия замыкаются в границах аппарата данного исполнительного органа (например, инспектор либо иного рода специалист структурного подразделения аппарата такого органа). В некоторых случаях такой работник наделяется компетенцией внешне властного характера (например, главный бухгалтер, руководитель департамента министерства).

Внутриаппаратные действия либо предшествуют реализации исполнительной власти, либо являются следствием, вытекающим из процесса такой реализации, либо, наконец, служат одним из вариантов этой реализации в пределах компетенции определенного должностного лица.

Все они могут быть как правовыми, так и неправовыми.

Таким образом, классификационный подход к формам управления подводит к выводу о наличии правовых либо неправовых форм. Реализация исполнительной власти возможна только в административно-правовой форме. Внутриорганизационная деятельность может быть выражена в обеих формах.

Административно-правовые формы могут быть классифицированы по ряду критериев, образуя своеобразную систему действий исполнительных органов (должностных лиц):

а) по степени юридического выражения: основные (издание правовых актов) и базирующиеся на них, т.е. различные действия, влекущие определенные юридические последствия или имеющие определенную юридическую направленность (регистрационные, разрешительные, надзорные, предупредительные, пресекательные, обеспечительные действия, лицензирование, санкционирование и т.п.). Во всех случаях необходимо учитывать степень их связи с изданием правовых актов управления;

б) по достигаемым результатам: позитивное регулирование (утверждение программ социально-экономического развития и т.п.) либо реакция на негативные явления в сфере государственного управления;

в) по направленности: воздействующие на общественные отношения в сфере государственного управления (внешняя направленность) либо на деятельность нижестоящего управленческого аппарата (внутренняя направленность);

г) по объему: общеобязательные либо адресованные конкретным объектам;

д) по адресату: вся система исполнительной власти (государственного управления) либо упорядочение работы внутри рабочего аппарата данного исполнительного органа (самоорганизация);

е) по характеру и методам решения вопросов компетенции: процедурные (например, подготовка и принятие управленческого решения) и процессуальные (например, в рамках административного производства);

ж) по субъектному выражению: односторонне выраженные либо двусторонние и многосторонние (административно-правовые договоры);

з) по инициативности: используемые субъектами исполнительной власти по собственной инициативе в силу требований закрепленной за ними компетенции либо являющиеся реакцией на инициативу других участников управленческих отношений (например, по жалобам граждан);

и) по условиям применения: нормальная общественная жизнь либо режим чрезвычайного или военного положения;

к) по отношению к другим субъектам государственной власти: используемые в отношениях с законодательными (представительными) либо судебными органами;

л) по особенностям объекта управляющего воздействия: в зависимости от формы собственности (государственные, кооперативные, акционерные, коммерческие, коллективные, частные, индивидуальные объекты);

м) по юридическому содержанию: предписывающие, запретительные либо дозволительные.

Таким образом, исполнительная власть имеет только юридические формы своего выражения (власть не может быть выражена в семинарах и совещаниях, в моделировании, в делопроизводстве и т.п.). В их системе главенствующая роль отводится правовым актам управления[11].

Правовые акты управления являются основной юридической (административно-правовой) формой реализации задач и функций исполнительной власти. Наиболее значимые качества, определяющие юридическую природу правового акта управления, следующие:

а) представляет собой юридический вариант управленческого решения. Путем его издания исполнительный орган (должностное лицо) решает тот или иной вопрос (общий или индивидуальный), возникающий в процессе его деятельности, в интересах реализации задач и функций исполнительной власти;

б) издается только полномочным субъектом исполнительной власти или государственно-управленческой деятельности в пределах его компетенции, определенной действующим законодательством либо административно-правовыми нормами;

в) это юридически властное волеизъявление соответствующего субъекта исполнительной власти, в котором находит свое выражение властная природа государственно-управленческой деятельности;

г) представляет одностороннее волеизъявление указанного субъекта, предопределенное началами, характеризующими исполнительную власть в целом;

д) содержит в себе юридически властное предписание субъекта исполнительной власти, обязательное для адресата; он императивен;

е) определяет правила должного поведения в сфере государственного управления;

ж) может либо создавать юридическую основу для возникновения, изменения или прекращения административно-правовых отношений (административно-правовые нормы), либо служит юридическим фактом, непосредственно порождающим, изменяющим или прекращающим конкретные правовые отношения подобного типа;

з) он подзаконен, т.е. может быть издан полномочным субъектом исполнительной власти в соответствии с Конституцией РФ, другими законодательными актами в интересах обеспечения их исполнения;

и) занимает определенное место в иерархической системе такого рода актов, что означает соответствие акта данного органа исполнительной власти (должностного лица) актам вышестоящих звеньев системы исполнительной власти;

к) представляет собой юридическую разновидность служебных документов, постоянно используемых в процессе деятельности исполнительных органов (должностных лиц). Эти документы (различного рода справки, отчетные материалы, докладные записки, удостоверения, протоколы, акты ревизий и проверок и т.п.) выражают определенные обстоятельства, имеющие юридическое значение, но не превращаются тем самым в правовые акты управления со всеми присущими им юридическими качествами;

л) как правило, издается в качестве письменного юридического документа, но может быть выражен и устно (например, в системе военного управления, в рамках служебных отношений между руководителем и непосредственно подчиненными ему работниками аппарата управления;

м) с учетом ранее изложенных его качеств издается с соблюдением определенных, официально установленных правил (процедур), предусматривающих порядок подготовки проекта, его обсуждения, экспертизы, утверждения и проч. Общие правила такого рода, к сожалению, отсутствуют; существуют правила ведомственного характера либо предусматривающие процедуру подготовки и утверждения управленческих актов применительно к отдельным органам исполнительной власти (например, они содержатся в Регламенте Правительства РФ, в Положении о подготовке проектов его постановлений и распоряжений);

н) может быть в установленном действующим законодательством или подзаконными административно-правовыми нормами порядке опротестован или обжалован;

о) в случае несоблюдения содержащихся в нем юридически властных предписаний вызывает особое юридическое последствие правоохранительного характера, а именно наступление ответственности виновной стороны (как правило, наступает дисциплинарная или административная ответственность).

Таким образом, правовой акт управления есть основанное на законе одностороннее юридически властное волеизъявление полномочного субъекта исполнительной власти, направленное на установление административно-правовых норм или возникновение, изменение и прекращение административно-правовых отношений в целях реализации задач и функций исполнительной власти[12].

Заключение

В результате проведенного исследования можно сделать ряд выводов.

Государственная власть воплощается в конкретных действиях различного рода, которые выражают ее содержание, направленность и совершаемых ее субъектами. Это касается деятельности исполнительных органов государственной власти, которые реализуют власть.

Исполнительные органы власти осуществляют также действия, которые непосредственно не связаны с управляющим воздействием. Таким образом, сочетание действий различного назначения придает механизму исполнительной власти состояние постоянного "движения", позволяет ему практически реализовать свое конституционное назначение.

Необходимо учитывать, что формы управления могут выступать в роли форм реализации исполнительной власти и форм внутриаппаратной работы. Главенствующее значение в механизме функционирования исполнительной власти принадлежит первым, так как они выражают внешнее юридическое воздействие. В них внешнее выражение фактически получает сама исполнительная власть со всеми своими атрибутами. Это - формы управления в собственном смысле.

Справедливо будет отметить, что классификация форм управленческой деятельности может проводиться по различным основаниям. Наиболее распространенным и обоснованным является их подразделение на правовые и неправовые. Различия между ними, как правило, проводятся по характеру вызываемых ими последствий.

Правовые формы всегда влекут за собой четко выраженные юридические последствия, а потому они в максимальной степени претендуют на обозначение их в качестве административно-правовых форм управления. Речь идет о любых внешне выраженных действиях соответствующих субъектов исполнительной власти, совершение которых непременно влечет за собой наступление определенных правовых последствий. Они являются административно-правовыми формами в собственном смысле, т.е. формами реализации исполнительной власти, составляющих ее содержание юридически властных полномочий. Это, прежде всего, правовые акты.

Список используемой литературы

1. Конституция РФ ст. 71, 72, 77, 78 – М., 1993 (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ).

2. Кодекс РФ об административных правонарушениях гл.23 (КоАП РФ) от 30.12.2001 N 195-ФЗ в редакции от 30.12.2008 (принят ГД ФС РФ 20.12.2001).

3. Четвериков В.С. Административное право, Серия «Высшее образование». Ростов-на-Дону: Феникс, 2004, С.181-183.

4. Коренев А.П. Административное право. Учебник. Часть 1. М., 1996., С.156.

5. Попов Л.Л. Административное право, Москва, 2005.

6. Савостин А. А. Характеристика административно-правового акта как форма выражения метода регулиро-вания общественных отношений // Юрист. 2002. № 2.

7. Административное право: теория и практика/ Материалы научной конференции. 28 ноября 2001 г. М., 2002.

8. Российский Б.В. Административное право. Вопросы и ответы: Учеб. пособие для вузов. М., 2000, С. 164-165.

9. Медведев Н.П. Субъект Российской Федерации: конституционно-правовые проблемы формирования исполнительной власти // Вестник Российского университета дружбы народов. – Серия: Политология. – 2006. – № 8. С. 8–14.

10. Габричидзе Б.Н., Чернявский А.Г. Административное право-М.,2003.

2. Управление в сфере финансов РФ Введение

В настоящее время остроактуальной является проблема о создании единой системы административного права РФ, которая требует к себе особого внимания и усилий со стороны специалистов-теоретиков и специалистов-практиков. Только в таких условиях возможно создание определенной концепции административного права РФ.

По словам Л.Л. Попова и Ю.М. Козлова[13], острой критики требует практика применения норм административного права РФ. Проблема состоит в полном, неограниченном господстве тоталитарной административно-командной системы, которая подменила собой влияние и реальные возможности власти выборных представительных органов, а также органов правосудия. Однако последствия этого царившего много десятилетий господства ощущаются, к сожалению, по настоящее время, когда в стране уже произошли глубочайшие политические и социально-экономические преобразования.

Важным шагом в решении этой проблемы является расширение, углубление, приращение форм и методов контроля над акционированием, деятельностью исполнительной власти, ее органов и структур. Причем контроль не только таких органов законодательной, представительной власти, как Федерального Собрания - парламента России, но и соответствующих представительных органов субъектов РФ - Законодательных Собраний и др. за деятельностью органов исполнительной власти.

Таким образом, необходимо определить в какие правоотношения вступают органы исполнительной власти при осуществлении своих полномочий в области управления экономикой в целом и конкретно в сфере управления финансами. Поэтому цель работы заключается в изучении различных аспектов административно-правовых отношений в сфере управления финансами РФ.

В соответствии с поставленной целью, задачами исследования являются:

1. дать общее понятие административно-правовых отношений, для того чтобы выявить специфику административно-правового регулирования и его отличие от иных видов регулирования правоотношений;

2. обозначить специфику административно-правовых отношений в сфере управления финансами и кредитом;

3. рассмотреть административно-правовые отношения в данной сфере с точки зрения различных органов исполнительной власти, выступающих как субъекты этих правоотношений.

2.1 Понятие административно-правовых отношений

Административно-правовые отношения представляют собой разновидность правовых отношений, разнообразных по характеру, юридическому содержанию, по их участникам. Им свойственны все основные признаки любого правового отношения, как-то: первичность правовых норм, вследствие чего правоотношение есть результат регулирующего воздействия на данное общественное отношение данной правовой нормы, придающего ему юридическую форму; регламентация правовой нормой действий (поведения) сторон этого отношения; корреспонденция взаимных обязанностей и прав сторон правоотношения, определяемая правовой нормой; установление их юридической ответственности за несоответствующее требованиям правовой нормы поведение.

Особенности административно-правовых отношений состоят в следующем.

1. Широко распространено мнение, что административно-правовые отношения в отличие от иных (прежде всего - гражданско-правовых) являются властеотношениями, построенными на началах "власть - подчинение".

Называя административно-правовые отношения властеотношениями, не следует низводить роль административного права до уровня полицейского, а административно-правовые отношения - до признания основанными исключительно на государственном принуждении.

Властеотношение как категорию не следует рассматривать в качестве специфического свойства административно-правовых отношений, тем более - безоговорочного. В то же время именно этот их признак является доминирующим, поскольку предопределен важнейшими приоритетами государственно-управленческой деятельности.

2. Природа государственно-управленческой деятельности, как и любого другого вида социального управления, диктует необходимость выделения субъекта управления, т.е. той стороны регулируемых административным правом управленческих отношений, в руках которой концентрируется власть. В силу этого всегда налицо определенный приоритет воли такого субъекта (единая управляющая воля). Соответственно его сознательно-волевые проявления (волеизъявления) направлены на упорядочение поведения объекта управления. Практическое выражение такой направленности обычно характеризуется как "команда"; это - мостик к формуле "власть - подчинение".

Характер административно-правовых отношений как властеотношений предопределяется доминирующим положением одной их стороны - субъекта управления (управляющей стороны). В подобной полярности находит свое прямое выражение властно-волевое начало, присущее любому виду социального управления, но выражаемое по-разному.

Наиболее юридически отчетливо оно проявляется в сфере государственного управления в его собственном (узком) смысле, т.е. там, где непосредственно реализуются функции исполнительной власти или же в административно-правовых отношениях. Именно поэтому они чаще всего и характеризуются в качестве властеотношений, юридического неравенства сторон.

3. Административные правоотношения, как и все иные правоотношения, имеют свой объект. Его понимание связано с сущностными чертами государственно-управленческой деятельности, всегда предполагающими соподчиненность воль. Воля всех участников регулируемых управленческих отношений подчинена единой управляющей воле. Отсюда и властный характер этих отношений, причем власть (авторитет) является средством волевого регулирования управленческих процессов. Но в этих процессах участвуют люди, наделенные волей и сознанием; именно они совершают определенные, предписанные административно-правовыми нормами действия или воздерживаются от них. Из этого следует, что объектом административно-правового отношения являются воля, сознание и опосредованное ими поведение (действия) управляемых в сфере реализации исполнительной власти.

Иногда в качестве объекта административно-правового отношения называют какой-либо материальный предмет (например, орудие правонарушения), забывая при этом, что административно-правовому регулированию подвергаются не вещь, а действия человека по отношению к этой вещи. Ярким примером, подтверждающим данный обобщающий вывод, могут, например, служить Правила дорожного движения Российской Федерации, утвержденные Правительством РФ. Очевидно, что объектом возникающих на основе этих правил административно-правовых отношений являются не автомобили, не дороги, а поведение (действия) пешеходов, водителей транспортных средств, должностных лиц.

4. Административно-правовые отношения, будучи по своей сути управленческими, имеют широкую сферу для своего возникновения, изменения либо прекращения. Это - сфера государственного управления - понятие, границы которого и раньше, и в современных условиях определяются объемом и направленностью практической деятельности по реализации исполнительной власти. Судить о ней можно, например, руководствуясь ст. 114 Конституции РФ, в которой в самой общей форме определяются основные направления деятельности Правительства РФ, осуществляющего исполнительную власть в Российской Федерации, находясь на вершине ее системы. Это - обеспечение и осуществление единой финансовой, кредитной и денежной политики, единой государственной политики в области культуры, науки, образования, здравоохранения, социального обеспечения и экологии; осуществление управления федеральной собственностью, мер по обеспечению обороны страны, государственной безопасности, реализации внешней политики, мер по обеспечению законности, прав и свобод граждан, охране собственности и общественного порядка, борьбе с преступностью.

Административно-правовые отношения в этом смысле - вне конкуренции, ибо они напрямую связаны с практической реализацией задач, функций и полномочий исполнительной власти в процессе государственно-управленческой деятельности. Эта их особенность накладывает определенный отпечаток на поведение любых участников такого рода правовых отношений; их обязанности и права непременно связаны с практической реализацией исполнительной власти в центре и на местах. Интересы другого рода, небезразличные для государства и общества, обеспечиваются, если у них имеется четко выраженная специфика, в рамках иных правоотношений.

5. Сфера государственного управления - поле практической деятельности исполнительных органов и должностных лиц, выступающих от имени этих органов. Из этого утверждения вытекает полностью подтверждаемый практикой вывод о том, что в границах названной сферы нередко возникают правоотношения иного рода (например, финансово-правовые, земельно-правовые, природоохранные, предпринимательские и даже гражданско-правовые). И в этом нет ничего необычного, так как, во-первых, административно-правовые по своей сути отношения также могут возникать в иных сферах государственной деятельности (например, имущественные отношения, основанные на властной подчиненности), и, во-вторых, что особенно важно, административные правоотношения возникают непосредственно в процессе государственного регулирования или управления финансовыми, земельными и иными природными ресурсами, их охраной, предпринимательством и т.п.

6. Сфера государственного управления есть та область деятельности государства, в которой действуют особого рода субъекты. Обобщенно их именуют либо органами государственного управления, либо органами исполнительной власти. Это значит, что в административно-правовых отношениях опосредуется само государственное управление[14], т.е. компетенция соответствующих субъектов этого вида государственной деятельности. Она не поглощается исключительно взаимодействием разноуровневых субъектов такого рода (например, отношениями между вышестоящими и нижестоящими исполнительными органами). Управленческая компетенция реализуется в отношениях со всеми возможными сторонами, чья практическая деятельность или же чьи конкретные интересы связываются с механизмом исполнительной власти, т.е. с процессом реализации компетенции ее субъектов.

Данная особенность административно-правовых отношений объясняется тем, что управленческая деятельность, составляющая основной объект административно-правового регулирования, равно как и связанные с ней общественные отношения, прямо и непосредственно выражают волю и интересы государства. Выразить их может только такой субъект, который, во-первых, действует от имени государства и, во-вторых, является носителем соответствующих полномочий государственно-властного характера. Поэтому в административно-правовых отношениях всегда одной из сторон является официальный и полномочный субъект исполнительной власти (в широком смысле - государственного управления). Иначе говоря, несмотря на то, что в административно-правовых отношениях практически могут участвовать различные стороны, в них всегда имеется обязательная сторона, без которой такого рода отношения вообще не возникают. Следовательно, они возникают только при условии обязательного участия в них соответствующего исполнительного органа (должностного лица), представляющего публично-правовой интерес. В этом - прямое следствие властной природы государственно-управленческой деятельности. Очевидно, что, например, гражданин не может выступать в подобной роли, хотя и является потенциальным участником самых разнообразных административно-правовых отношений.

Указанная особенность административно-правовых отношений выражает качества, обнаруживаемые и в ряде иных правоотношений (например, финансово-правовых, земельно-правовых, природоохранительных, частично - трудовых). В этом нет ничего необычного, так как административные по своей сути правоотношения нередко обнаруживаются в иных сферах государственной деятельности, а также в силу того, что названные правоотношения фактически возникают непосредственно в процессе государственного управления финансами, земельными ресурсами, природоохранной и т.п.

7. Для возникновения административно-правовых отношений необходимы определенные условия, которые:

а) возникают непосредственно в связи с практической деятельностью исполнительных органов по реализации возложенных на них исполнительно-распорядительных функций.

б) возникают также непосредственно по поводу осуществления исполнительными органами не любых функций, а исключительно управленческих. Имеется в виду практическая реализация принадлежащих им юридически властных полномочий.

8. Административно-правовые отношения по своей сути являются организационными. Имеется в виду их прямая связь с реализацией функций исполнительной власти, которые по своему содержанию направлены, прежде всего, на организацию процесса правоисполнения. В их рамках происходит обеспечение этого процесса структурными, кадровыми, материальными и прочими атрибутами, без которых механизм государственного управления вряд ли может быть реально действующим. Конечно, нельзя забывать, что любой вариант социального управления, в конечном счете, есть организующая деятельность, ибо "организация" есть устройство, упорядочение, объединение в единое целое. Соответственно и законодательная власть действует организующе, стремясь объединить и упорядочить совместную деятельность членов общества. Организующе воздействуют на собственную внутреннюю жизнь и общественные объединения через свои органы управления.

Характерно, что административно-правовые отношения несут на себе организационную нагрузку в двух основных аспектах:

а) "самоорганизация", т.е. организация собственной работы всего исполнительного аппарата, осуществляемая в рамках административно-правовых отношений между различными звеньями системы исполнительных органов (например, повышение эффективности взаимодействия территориальных органов, представляющих интересы Российской Федерации, с органами исполнительной власти ее субъектов и т.п.);

б) организация, выходящая за рамки ее первого варианта и реализуемая в административно-правовых отношениях с участием иных коллективов и людей, так или иначе соприкасающихся со сферой государственного управления (например, регистрация возникающих негосударственных структур, создание условий для реализации конституционных прав и свобод граждан и т.п.).

По этим основным направлениям через возникающие административно-правовые отношения исполнительная власть получает возможность оказывать повседневное регулирующее и организующее воздействие на поведение управляемых.

9. Административно-правовые отношения "не закрыты" для кого-либо из возможных участников правовых отношений вообще. Наличие правомочий, представляемых административно-правовой нормой, либо возложение ею же определенных обязанностей - единственное условие, при соблюдении которого каждый, кто функционирует в сфере государственного управления или же заинтересован в ее нормальном функционировании, может быть инициатором их возникновения либо прекращения. Это означает, что административно-правовые отношения могут возникать по инициативе любой из сторон: исполнительных органов и их должностных лиц, государственных коллективов, граждан и т.п.

Однако согласие или желание второй стороны не является во всех случаях обязательным условием их возникновения. Они могут возникать и вопреки желанию второй стороны или ее согласию. Этот признак в наибольшей степени отличает их от гражданско-правовых отношений.

Данная особенность административно-правовых отношений предопределяется прежде всего тем, что в них обязательно участвует властный субъект, которому административно-правовая норма предписывает в данных условиях совершение таких действий, которые влекут за собой возникновение конкретных административно-правовых отношений. Соответственно указанный субъект обязан по своей инициативе и своими действиями создавать подобное юридическое последствие, не вступая при этом с другой стороной в договорные связи, что характерно для гражданско-правовых отношений. Административно-правовые нормы фактически формулируют в подобных случаях меру не возможного, а обязательного поведения для той стороны возникающего административно-правового отношения, которая представляет исполнительную власть (орган управления, должностное лицо).

Практически субъекты исполнительной власти в административно-правовых отношениях действуют властно, а принимаемые ими решения (либо совершаемые ими действия) приобретают юридическую силу независимо от согласия или несогласия второй стороны. Наиболее показательны в этом смысле такие правоотношения, в рамках которых полномочный исполнительный орган (должностное лицо) применяет предусмотренные административно-правовой нормой меры дисциплинарной или административной ответственности за совершение соответствующих проступков. Не менее показательны случаи, когда вышестоящий орган управления дает обязательное для нижестоящего органа предписание и т.п. Если для граждан вступление в конкретное административное правоотношение, как правило, является возможностью (имеется в виду проявление инициативы с их стороны), то сторона, представляющая исполнительную власть, по закону обязана принимать необходимые меры по обеспечению правового режима в сфере государственного управления, в том числе и быть инициатором возникновения административных правоотношений (например, контрольно-надзорные органы).

Если гражданин совершает административное правонарушение, то ситуация меняется. Следствием совершенного является, действительно, прямое принудительно-властное воздействие на гражданина со стороны полномочного субъекта. При этом данный субъект действует не в силу своего желания или нежелания, а в соответствии с требованиями административно-правовых норм. В результате - односторонний порядок возникновения административно-правового отношения; инициатива его возникновения фактически не зависит от положения, занимаемого той или иной стороной. При этом исключается возможность договорных отношений типа гражданско-правовых.

Однако определенный элемент соглашения сторон вовсе не исключается при возникновении административных правоотношений. И органы управления, и граждане, и иные участники административно-правовых отношений - активные волеизъявители, но только в процессе возникновения этих отношений. Так, заявление гражданина, адресованное органу управления, порождает правоотношение, равно как и обязательное предписание такого органа, адресованное гражданину. Но это - чисто внешнее совпадение. Внутреннее же содержание административно-правовых отношений таково, что в любом случае проявляется присущее административно-правовому регулированию юридическое неравенство сторон. Соответственно, например, решение по заявлению или жалобе гражданина по возложению на него тех или иных юридических обязанностей всегда носит характер одностороннего властного волеизъявления, не равнозначного волеизъявлению гражданина. Подобная юридическая позиция достаточно четко выражается во всех случаях возникновения административно-правовых отношений: когда они возникают по инициативе субъекта управления или когда они инициируются иной стороной. Следовательно, инициатива в рассматриваемом плане не оказывает решающего влияния на главные качества административно-правового регулирования: решающей стороной (даже в случае предварительного согласования того или иного вопроса, например, условий будущей службы) является односторонний носитель юридически властных полномочий. Его решение при соответствии требованиям административно-правовых норм юридически обязательно, независимо от желания или согласия второй стороны. Естественно, что оно обязательно и для принявшей решение стороны.

Инициатива возникновения правоотношения фактически не зависит от положения, занимаемого той или иной его стороной, ибо исполнительный орган (должностное лицо) действует не в соответствии со своим желанием или нежеланием, а в силу требования административно-правовых норм, предусматривающих ответственность за административные правонарушения.

10. Между сторонами административно-правовых отношений возможны споры. Так, гражданин может быть не согласен с правомерностью принятых в его адрес действий исполнительного органа (должностного лица).

Это его несогласие, не влияющее на возникновение правоотношения, тем не менее, вызывает определенные юридические последствия: гражданин вправе оспаривать указанные действия. Так возникает конкретный административно-правовой спор.

Известно, что для разрешения гражданско-правовых споров установлен особый процессуальный порядок (исковое производство). Он установлен и для разрешения возможных административно-правовых споров.

На первый план выдвигается присущая административно-правовому регулированию односторонность действий субъекта управления, юридически властным решением которого и разрешается данный спор.

Гражданин оспаривает решение другой стороны административно-правового отношения, используя, как правило, институт административного обжалования. Нижестоящие звенья системы государственного управления в случае возникновения спора обращаются к вышестоящему по отношению к спорящим сторонам исполнительному органу (должностному лицу) и т.п. Во всех подобных случаях оценка правомерности оспариваемых действий - прерогатива только компетентного, специально уполномоченного на это органа или должностного лица, хотя, как правило, подобными полномочиями наделен каждый из них. Наиболее детально административный порядок разрешения административно-правовых споров регламентирован, например, Кодексом РФ об административных правонарушениях, действующими нормативными правовыми актами о работе с жалобами и заявлениями граждан.

Нередко законодательство предусматривает судебный порядок разрешения административно-правовых споров либо в качестве самостоятельного, либо альтернативного. Наблюдается тенденция расширения круга административно-правовых споров, разрешаемых судом.

Косвенное отношение к разрешению административно-правовых споров имеет общенадзорная деятельность органов прокуратуры, которые вправе опротестовать неправомерные решения субъектов исполнительной власти, не решая, однако, споры окончательно, ибо принесение протеста на акты управления не влечет за собой их автоматической отмены.

11. Для гражданско-правовых отношений характерна ответственность одной стороны перед другой. Административным правом установлен иной порядок ответственности сторон административно-правовых отношений в случае нарушения ими требований административно-правовых норм. В этом случае ответственность одной стороны наступает не перед второй стороной правоотношения, а непосредственно перед государством в лице его соответствующего органа (должностного лица). Объясняется это тем, что речь идет фактически о нарушении публично-правовых интересов в сфере исполнительной власти. Именно поэтому исполнительные органы (должностные лица) наделяются полномочиями по самостоятельному воздействию на нарушителей требований административно-правовых норм (дисциплинарная, административная ответственность). Сами субъекты управления также отвечают за нарушение аналогичных требований (например, дисциплинарная ответственность работника аппарата федеральной исполнительной власти перед Президентом или Правительством РФ).

Первоначально можно выделить следующие две группы административно-правовых отношений:

а) отношения, непосредственно выражающие основную формулу управляющего воздействия ("субъект - объект"), в которой отчетливо проявляется властная природа государственно-управленческой деятельности. Это - собственно властеотношения;

б) отношения, складывающиеся за рамками непосредственного управляющего воздействия на тот или иной объект, но органически связанные с его осуществлением.

Иногда названные группы административно-правовых отношений характеризуются как основные и неосновные управленческие связи.

Первая группа административно-правовых отношений вполне закономерно может характеризоваться в качестве основной, так как в данном случае правоотношения в максимальной степени причастны к упорядочивающему воздействию на социальные связи, т.е. к основному функциональному назначению управления. Они отчетливо выражают присущую управлению авторитарность, т.е. приоритет воли субъекта управления. Здесь основная формула управляющего воздействия - "субъект - объект". Это, прежде всего, отношения между вышестоящими и нижестоящими звеньями механизма реализации исполнительной власти, между руководителями и подчиненными им по службе административно-управленческими работниками, между исполнительными органами (должностными лицами) и гражданами, несущими определенные административно-правовые обязанности, и т.п.

При характеристике второй группы отношений главное внимание акцентируется на том, что они хотя и возникают непосредственно в сфере государственного управления, но не имеют своим прямым назначением непосредственное управляющее воздействие субъекта на управляемый объект. Это, например, отношения между двумя сторонами, функционирующими в сфере государственного управления, но не связанными между собой соподчиненностью (например, отношения типа "субъект - субъект"). Так, два министерства могут вступать в отношения, связанные с необходимостью подготовки совместного правового акта или согласования взаимных управленческих вопросов и т.п. Такого рода отношения весьма разнообразны и необходимы для создания нормальных условий реализации исполнительной власти. Но они имеют вспомогательное значение по сравнению с отношениями первой группы. Фактически они как бы подготовляют последующее, непосредственно управляющее воздействие, т.е. служат организационно-правовой предпосылкой собственно властеотношений.

Можно выделить также внешние и внутриорганизационные административно-правовые отношения.

В соответствии с данной классификацией правоотношения подразделяются на:

а) возникающие в рамках внутренней деятельности органов управления (решение структурных и кадровых вопросов, распределение обязанностей работников управленческого аппарата, определение их ответственности и т.п.);

б) возникающие в рамках внешней сферы управления, т.е. непосредственно в процессе реализации функций управления применительно к управляемым объектам.

В данном случае следует исходить не из противопоставления этих видов административных правоотношений, не из подхода к их внешнему варианту как к определяющему, хотя для этого имеются достаточные основания, а как к двум основным проявлениям единого по своей значимости и управленческой сути механизма, обеспечивающего целевое управляющее воздействие. Действительно, может ли реально осуществить управляющее воздействие на объекты различного рода экономической и социальной жизни соответствующий исполнительный орган, если он не "самоорганизован"? Очевидно, что от его "внутреннего" состояния (организованность, упорядоченность) полностью зависят и его возможности действовать вовне, т.е. за рамками собственного аппарата. Значит, в рамках как "внутренних", так и "внешних" правоотношений исполнительная власть реально реализуется.

Различают субординационные и координационные административно-правовые отношения.

Для первых характерна авторитарность (властность) юридических волеизъявлений субъекта управления. Они как раз являются собственно административными. Вторые - это, как правило, такие управленческие связи, в которых авторитарность отсутствует (например, отношения между несоподчиненными исполнительными органами).

Наиболее значительный интерес представляет классификация административно-правовых отношений по юридическому характеру взаимодействия их участников. В соответствии с этим критерием, поглощающим в определенной мере ранее рассмотренные, выделяются вертикальные и горизонтальные правоотношения.

Вертикальные административно-правовые отношения в наибольшей степени выражают суть административно-правового регулирования и типичных для государственно-управленческой деятельности субординационных связей между субъектом и объектом управления. Это и есть то, что обычно называют властеотношениями. Возникают они между соподчиненными сторонами, что свидетельствует об отсутствии в них, в отличие от гражданско-правовых отношений, равенства сторон. Однако соподчиненность нельзя трактовать в буквальном смысле. Фактически вертикальность означает, что у одной стороны есть юридически властные полномочия, которых либо нет у другой стороны (например, у гражданина), либо их объем меньше (например, у нижестоящего органа управления). Властной стороной при этом выступает соответствующий субъект исполнительной власти (исполнительный орган, орган государственного управления). Столь же очевидно, что именно в вертикальных отношениях реализуется непосредственное управляющее воздействие субъекта управления на тот или иной объект, который далеко не во всех случаях ему организационно подчинен.

Такого рода правовые связи наиболее типичны для сферы государственного управления, несмотря на известную реформацию, проводимую в период постепенного перехода к рыночным отношениям, в условиях которых стороны, выступающие в роли объектов управления, приобретают все больший объем оперативной самостоятельности. Но власть есть власть, а потому исполнительная власть, реализуемая в административно-правовых отношениях, не утрачивает своей юридически властной природы. Напротив, любые попытки игнорировать это объективно присущее ей качество неизбежно приводят к серьезным кризисным ситуациям (например, национальный и территориальный сепаратизм, разрыв хозяйственных связей, резкое ослабление государственной дисциплины).

Конечно, механизм управляющего воздействия становится мягче, освобождаясь от наиболее жестких вариантов достижения стоящих перед ним задач (например, отказ от адресного планирования, обязательных поставок, устранение элементов чрезмерной централизации). Тем не менее, управленческая вертикаль, находящая свое выражение в административно-правовых отношениях, сохраняется в качестве наиболее традиционной для них.

При характеристике административно-правовых отношений нельзя ограничиться приведенными категорическими утверждениями и выводами, так как практически проявления управленческой вертикали многозначны. Соответственно в сфере государственного управления можно обнаружить несколько вариантов административно-правовых отношений, которые по всем своим основным показателям относятся к числу вертикальных. Об этом, в частности, свидетельствуют следующие признаки, характерные для такого вида урегулированных административно-правовыми нормами управленческих отношений:

а) безапелляционность тезиса о неравенстве сторон как ведущего показателя вертикальности данного вида правовых отношений; сосредоточение в руках управляющей стороны, т.е. субъекта исполнительной власти, юридически властных полномочий; невозможность стороны, выступающей в роли управляемого, "управлять" таковым субъектом;

б) неравенство сторон логически предполагает подчинение одной стороны ("объекта управления") другой ("субъекту управления"). Отсюда - бытующая формула "власть - подчинение", используемая, как правило, для характеристики административно-правовых отношений именно вертикального типа;

в) подчиненность (соподчиненность) в административно-правовых отношениях далеко не во всех случаях имеет четко выраженное проявление. Например, гражданин или негосударственное формирование (коммерческая структура и т.п.) организационно не подчинены субъектам исполнительной власти. В отношениях между отдельными звеньями механизма исполнительной власти также прямая подчиненность одного звена другому часто отсутствует.

г) говоря о подчиненности, присущей взаимоотношениям сторон в сфере государственного управления, необходимо иметь в виду, прежде всего, организационную подчиненность, как наиболее характерную для управленческой вертикали и проявляющуюся в связях между вышестоящими и нижестоящими звеньями, например между исполнительными органами и подведомственными им организациями.

д) многие административно-правовые отношения вертикального типа возникают между несоподчиненными их участниками. Но и в подобных случаях одна из сторон в силу своей компетенции правомочна издавать юридические акты, обязательные для исполнения организационно неподчиненной ей другой стороной данного правоотношения.

е) в сфере государственного управления в широком масштабе осуществляется контрольно-надзорная деятельность, причем ее субъектами являются сами исполнительные органы (должностные лица). Это, например, административный надзор, осуществляемый специально создаваемыми федеральными надзорными службами и их территориальными подразделениями, органами внутренних дел, налоговыми инспекциями и т.п. Надзорные полномочия носят юридически властный характер и распространяются на организационно неподчиненные объекты. Налицо еще один вариант подчиненности - подконтрольность или поднадзорность;

ж) субъекты исполнительной власти в соответствии с требованиями соответствующих административно-правовых норм вправе адресовать свои юридически властные волеизъявления гражданам, общественным объединениям, которые ни в какой подчиненности у названных субъектов не находятся. В подобных случаях, однако, также налицо известный вариант вертикальности, т.е. подчинения воли управляемых воле управляющих;

з) несмотря на различный характер подчиненности во всех названных случаях (во многом она проявляется условно), сохраняется главное качество - неравенство сторон в юридическом смысле.

и) наиболее емким по своему правовому содержанию признаком, убедительно иллюстрирующим фактическую вертикальность и неравенство сторон в административно-правовых отношениях, по-разному выражаемых, является следующий: все вертикальные отношения такого типа практически выражают юридическую зависимость одной стороны от другой.

Таким образом, общие черты неоднозначных вертикальных административно-правовых отношений - это осуществление в их рамках прямого управляющего воздействия и приоритета юридически выраженной воли одной стороны.

Горизонтальными административно-правовыми отношениями признаются те, в рамках которых стороны фактически и юридически равноправны. В них, соответственно, отсутствуют юридически властные веления одной стороны, обязательные для другой. Конечно, такого рода правоотношения не столь распространены в сфере государственного управления, как вертикальные. И это понятно, ибо они, как бы выпадают из общего русла административно-правового регулирования. Тем не менее, возможность их возникновения существует.

Сам факт признания равенства сторон в административно-правовых отношениях, казалось бы, находится в прямом противоречии как с сущностью административно-правового регулирования, так и с принципиальными особенностями административно-правовых отношений. Поэтому сама возможность их возникновения в сфере государственного управления нередко была под сомнением. Однако при условии правильного понимания сути управленческой горизонтальности противоречия и сомнения могут быть сняты. Для этого необходимо учитывать следующие определяющие обстоятельства:

· во-первых, действительное, а не формальное юридическое равенство участников административно-правовых отношений, т.е. качество, традиционно связываемое с гражданско-правовыми отношениями, вполне реально при наличии одинакового правового уровня сторон и, соответственно, отсутствии выраженной в любой форме их соподчиненности;

· во-вторых, обязательное одновременное наличие в конкретных управленческих связях этих двух признаков, ибо отсутствие соподчиненности не всегда тождественно юридическому равенству сторон;

· в-третьих, столь же обязательно отсутствие юридически властного волеизъявления одной стороны, адресованного другой.

Вычленить горизонтальные отношения из общей массы управленческих связей довольно сложно, так как они, не являясь типичными для сферы государственного управления, выражаются не столь отчетливо, как вертикальные. Тем не менее, управленческая практика дает определенные основания для отнесения к их числу следующих административно-правовых отношений:

а) отношения, предшествующие непосредственному управляющему воздействию. Они служат предпосылкой вертикальных отношений, т.е. предназначены для создания условий, необходимых для принятия одностороннего юридически властного решения. Это - связи, возникающие между находящимися на одинаковом правовом уровне исполнительными органами (должностными лицами), в которые они вступают по поводу, например, подготовки и принятия совместных нормативных актов управления (например, между двумя министерствами); отношения по согласованию совместных управленческих действий; отношения в связи с проведением совместных заседаний (например, коллегий двух министерств); отношения по формированию межведомственных консультативных, совещательных или координационных советов; отношения между органами исполнительной власти и, например, профсоюзными органами по поводу удовлетворения законных интересов последних (на предмет заключения или изменения тарифных соглашений) и т.п.;

б) отношения, возникающие после осуществления непосредственного управляющего воздействия с целью создания условий для эффективной реализации принятого в одностороннем порядке юридически властного решения. Это, например, отношения, в ходе и результате которых вырабатываются совместные меры по исполнению нормативных актов (формирование межведомственных комиссий, проведение совместных ревизий и т.п.). Эти две названные группы отношений относятся к числу административно-процедурных;

в) отношения административно-процессуального характера, в которых стороны занимают равноправное положение (например, в рамках производства по жалобам граждан, по делам об административных правонарушениях). Содержанием этих отношений является рассмотрение административно-правовых споров;

г) отношения административно-договорного характера, носящие форму различного рода соглашений (например, предварительное соглашение о приеме на ту или иную должность). Соглашения возможны и между субъектами исполнительной власти.

Характеристика горизонтальных административно-правовых отношений предполагает учет ряда обстоятельств.

В частности, любые совместные действия одного порядка и равноправных сторон (отношения типа "субъект - субъект"), равно как и процессуальное равноправие, перерастают в вертикальные отношения. Моментом такого перерастания служит, например, принятие совместного юридически властного акта (совместного приказа) либо принятие полномочным исполнительным органом (должностным лицом) одностороннего юридически обязательного решения по жалобе гражданина или по делу об административном правонарушении. Отсюда - временное проявление горизонтальности таких правоотношений, а также их вспомогательный характер по отношению к основным вариантам административно-правовых отношений[15].

2.2 Административно-правовое регулирование в сфере финансов РФУправление финансами осуществляет специальный аппарат с помощью особых приемов и методов, в том числе разнообразных стимулов и санкций. Контроль над финансовой деятельностью органов исполнительной власти осуществляется, прежде всего, при рассмотрении и утверждении проектов федерального и нижестоящих бюджетов, государственных и местных внебюджетных фондов, а также при утверждении отчетов об их исполнении.

В соответствии с Указом Президента Российской Федерации функции государственного контроля с учетом распределения полномочий возложены на Счетную палату, Банк России, Министерство финансов (Главное управление федерального казначейства и Контрольно-ревизионное управление и их подразделения в субъектах Российской Федерации), Министерство по налогам и сборам, Федеральную службу по валютному и экспортному контролю, Государственный таможенный комитет России, контрольно-ревизионные органы федеральных органов исполнительной власти, а также иные органы, осуществляющие контроль над поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов[16].

Формы и порядок осуществления государственного финансового контроля органами исполнительной власти, органами местного самоуправления установлены Бюджетным кодексом Российской Федерации, а также иными актами бюджетного законодательства и нормативно-правовыми актами Российской Федерации, субъектов Российской Федерации и органов местного самоуправления

Управление основано на знании объективных закономерностей развития общества. Вместе с тем на управление большое влияние оказывает государство в лице соответствующих управленческих структур.

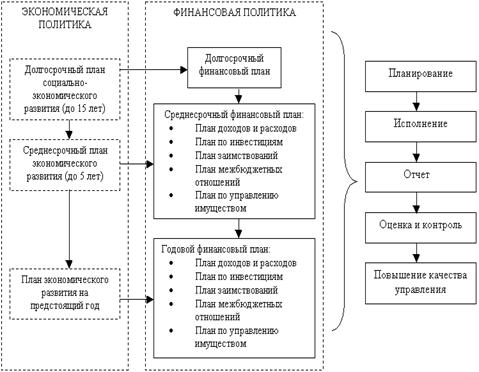

Нормативное регулирование финансовой сферы можно обозначить в форме, представленной схемой 2.3.1 (см. Приложения).

Организация управления в области финансов - сложная и всеобъемлющая задача. Федеральным органом исполнительной власти в этой сфере является Министерство финансов РФ. Это межотраслевое (функциональное) по характеру Министерство действует на основе Положения, утвержденного Правительством РФ 6 марта 1998 г[17].

Финансовая система РФ выглядит так, как представлено на схеме 2.3.2 (см. Приложения).

Министерство финансов Российской Федерации (Минфин России) координирует деятельность всех финансовых органов, руководит деятельностью подведомственных учреждений и организаций.

Минфин России призван обеспечивать устойчивость государственных финансов, осуществлять целевое финансирование общегосударственных потребностей, разрабатывать меры по финансовому и налоговому регулированию предпринимательской деятельности, регулировать лотерейное дело, обеспечивать сохранность государственных фондов России. По заданиям правоохранительных органов он проводит документальные ревизии и проверки финансово-хозяйственной деятельности предприятий и организаций.

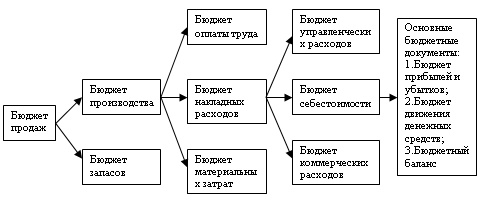

Разработка бюджета также решается по определенной логической схеме. Один из возможных вариантов такого решения отражает схема 2.3.3 (см. Приложения).

Минфин России вправе запрашивать и получать от федеральных органов исполнительной власти и органов исполнительной власти субъектов Российской Федерации необходимые для осуществления его функций материалы и документы; получать от предприятий и организаций документы, необходимые для осуществления контроля за расходованием средств, выделяемых из федерального бюджета; ограничивать, приостанавливать и прекращать финансирование из федерального бюджета при выявлении фактов нецелевого использования выделяемых средств; взыскивать средства федерального бюджета, израсходованные не по целевому назначению, с наложением на виновных штрафа; давать обязательные для исполнения указания по устранению выявленных нарушений финансовой дисциплины и т.д (Схема 2.3.4, см. Приложения).

Нормативные правовые акты Минфина России обязательны на всей территории Российской Федерации.

В составе Минфина России действует Федеральное казначейство, положение о котором утверждено Правительством РФ[18].

Главное управление Федерального казначейства Минфина России, подчиненные ему территориальные органы в субъектах РФ, а также в городах и районах составляют централизованную систему. Роль этих органов постоянно возрастает в сфере организации бюджетного и финансового исполнения федерального бюджета, распределения доходов между федеральным бюджетом и бюджетами субъектов РФ, а также в сфере осуществления взаимных расчетов между ними. Федеральное казначейство призвано управлять доходами и расходами федерального бюджета, непосредственно организуя целевое движение денежных потоков и предотвращая оседание их в коммерческих кредитных учреждениях.

Органы казначейства наделены широкими правами контрольного характера.

Федеральное казначейство проводит проверку денежных документов в органах исполнительной власти, в банках, на предприятиях, в учреждениях и организациях любых форм собственности, включая совместные предприятия. Оно вправе: получать от банков и других финансово-кредитных учреждений справки о состоянии счетов; требовать от руководителей и других должностных лиц проверяемых объектов устранения выявленных нарушений порядка исполнения федерального бюджета; приостанавливать операции по счетам предприятий, учреждений, банков в случае непредставления (или отказа предъявить) бухгалтерских и финансовых документов; изымать документы, свидетельствующие о нарушении порядка исполнения федерального бюджета; выдавать обязательные предписания о взыскании в бесспорном порядке средств, выделяемых из федерального бюджета и используемых не по целевому назначению; налагать на банки и другие кредитные учреждения штрафы в случаях несвоевременного зачисления ими средств, поступающих в доход федерального бюджета, вносить в Банк России представления о лишении виновных лицензии на совершение банковских операций.

Счетная палата РФ действует на основе Федерального закона "О Счетной палате Российской Федерации"[19].

Счетная палата РФ — постоянно действующий орган государственного финансового контроля, подотчетный Федеральному Собранию РФ.

Основные задачи Счетной палаты РФ: определение целесообразности расходов государственных средств и использования федеральной собственности; оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов; проведение экспертизы проектов федеральных законов, иных нормативных актов, предусматривающих расходы, покрываемые за счет средств бюджета; осуществление контроля над законностью и своевременностью движения средств бюджета в Центральном банке РФ, уполномоченных банках и иных финансово-кредитных учреждениях РФ и т.д.

Счетная палата, осуществляя контрольную деятельность, вправе проводить ревизии и тематические проверки, не вмешиваясь в оперативную деятельность проверяемых организаций. О результатах ревизий и тематических проверок Счетная палата информирует Совет Федерации и Государственную Думу[20].

По результатам проверок и ревизий Счетная палата направляет проверяемым органам и юридическим лицам представления для принятия по устранению выявленных нарушений, возмещению причиненного государству ущерба и привлечению виновных должностных лиц к ответственности. Неоднократное или ненадлежащее исполнение предписаний Счетной палаты может повлечь за собой приостановление всех видов финансовых, платежных и расчетных операций по банковским счетам проверяемых организаций (для этого требуется согласование с Государственной Думой).

Особую роль в организации кредитно-банковского дела играет Центральный банк Российской федерации (ЦБ РФ).

ЦБ РФ - это конституционный государственный институт, обладающий определенными полномочиями органа исполнительной власти[21].

Коллегиальным органом Центрального банка РФ является Национальный банковский совет (12 человек), состоящий из представителей Совета Федерации, Государственной Думы, Президента РФ и Правительства РФ, а также Председателя Банка России. Члены Национального банковского совета, за исключением Председателя Банка России, не работают в последнем на постоянной основе и не получают оплату за эту деятельность. В компетенцию Совета входит рассмотрение вопросов совершенствования банковской системы РФ, проекта основных направлений единой государственной денежно-кредитной политики, годового отчета Банка России, утверждение общего объема расходов на содержание его служащих, их пенсионное обеспечение, страхование жизни и медицинское страхование, решение вопросов, связанных с участием Банка России в капиталах кредитных организаций, назначение его главного аудитора и др. Национальный банковский совет ежеквартально рассматривает информацию Совета директоров по основным вопросам деятельности Банка России.

Совет директоров Банка России разрабатывает и реализует основные направления единой государственной денежно-кредитной политики, осуществляет руководство деятельностью Банка России и управление им. Он принимает решения о создании, реорганизации и ликвидации организаций Банка России, его участии в капиталах организаций, обеспечивающих деятельность учреждений, организаций и служащих Банка России, купле-продаже недвижимости, необходимой для Банка России и его организаций, и т.п.

В статусе ЦБ РФ хотелось бы выделить такие существенные моменты.

Во-первых, подчеркнуть конституционно-правовой характер ЦБ РФ

Во-вторых, организация и деятельность ЦБ РФ базируется на фундаментальных Федеральных законах: «О банках и банковской деятельности»[22]; "О Центральном банке Российской Федерации"[23].

В-третьих, это вытекающие из соответствующих статей Конституции РФ, прежде всего ст. 71, финансовое регулирование; валютное регулирование; нормотворческие полномочия; компетенция по управлению денежной и банковской сферами РФ; полномочия ЦБ РФ представлять интересы России во взаимоотношениях с центральными банками иностранных государств и др.

Банк России осуществляет функции по управлению подчиненными структурными подразделениями, предприятиями, учреждениями и организациями, выполняет функции управления, регулируемые нормами административного права, и наделяется для этого соответствующими исполнительно-распорядительными полномочиями.

В-четвертых, это довольно разветвленная структура Банка России. Основным звеном центрального аппарата ЦБ РФ являются департаменты. В Банке России создано 22 департамента по основным направлениям его деятельности, в частности:

1) Сводный экономический департамент;

2) Департамент исследований, информации и статистики;

3) Департамент бухгалтерского учета и отчетности;

4) Департамент организации и исполнения госбюджета и внебюджетных фондов;

5) Департамент методологии и организации расчетов;

6) Департамент лицензирования банковской и аудиторской деятельности;

7) Департамент пруденциального банковского надзора;

8) Департамент по организации банковского санирования;

9) Департамент иностранных операций;

10) Департамент валютного регулирования и валютного контроля;

11) Департамент регулирования денежного обращения;

12) Департамент эмиссионно-кассовых операций;

13) Департамент информатизации;

14) Юридический департамент и др.

Вопросы совершенствования статуса ЦБ РФ находятся в орбите постоянного внимания Государственной Думы, в целом Федерального Собрания, Президента РФ.

Отметим основные формы проявления регулирующей роли ЦБ РФ:

• Банк России осуществляет государственную регистрацию кредитных организаций, их представительств и филиалов, выдает и отзывает лицензии на осуществление банковских операций, предъявляет необходимые квалификационные требования к руководству и главным бухгалтерам, в том числе дополнительные требования к сотрудникам при осуществлении операций с иностранными валютами;

• устанавливает обязательные для кредитных организаций правила и порядок проведения основных банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности; наблюдает за формированием долевого (акционерного) кагала кредитных организаций, с тем, чтобы не допустить чрезмерного влияния в одних руках. В частности, приобретение одним владельцем доли или пакета акций свыше 20% может происходить только с предварительного согласия ЦБ;

• устанавливает для кредитных организаций обязательные нормативы и строго контролирует их соблюдение[24].