ФІНАНСОВИЙ СУПЕРМАРКЕТ І ЙОГО РОЛЬ В АКТИВІЗАЦІЇ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ РЕГІОНУ

Арутюнян Р.Р.

Постановка проблеми у загальному вигляді та її зв’язок із важливими науковими чи практичними завданнями

Фінансові супермаркети – це відносно новий, але найбільш перспективний організаційно-економічний механізм взаємодії банківських, страхових й інших кредитно-фінансових установ, які перебувають на етапі кооперації і співробітництва. Фінансовий супермаркет – це модель клієнто-орієнтованого бізнесу, який є єдиним інтегрованим каналом доступу клієнтів до фінансових послуг [1, с.17]. Вважається, що фінансовий супермаркет як територіальне і маркетингове об’єднання різних компаній, які пропонують широкий спектр фінансових (банківських, страхових, лізингових, інвестиційних) і додаткових (брокерських, регістраторських, аудиторських, юридичних, рієлторських) послуг є, у першу чергу, посередником на роздрібному ринку фінансових послуг (ринку рітейл). Основні продукти, що пропонуються – банківські й страхові. Така важлива функція, як інвестування, що виконується учасниками фінансового супермаркету, майже не розглядається. У той же час, сучасний період розвитку економіки України характеризується згортанням інвестиційної діяльності більшістю суб’єктів господарювання, відсутністю дешевих інвестиційних ресурсів для реалізації регіональних проектів у сфері створення транспортної і соціальної інфраструктури, ЖКГ, інновацій.

Без посилення інвестиційної активності неможливе подолання макроекономічного розбалансування економічної системи, її структурне перетворення, вирішення всього комплексу суспільних проблем.

Необхідність подолання інвестиційної кризи в Україні обумовлює актуальність дослідження кредитно-фінансових чинників активізації інвестиційної діяльності і пошуку нових механізмів залучення тимчасово вільних коштів і домашніх господарств, і суб’єктів господарювання та їх інвестування.

Аналіз досліджень і публікацій останніх років, у яких започатковано розв’язування даної проблеми

Досвід країн із розвинутою економікою демонструє, що активізація інвестиційного процесу неможлива без розвитку банківської і страхової системи, фондового ринку, спеціалізованих фінансових інститутів, у т.ч. фінансових супермаркетів, які й призначені забезпечити ефективне функціонування фінансового ринку і перетворення потенційного інвестиційного капіталу (і національного, й іноземного) у реальні інвестиційні вкладення.

Питання активізації інвестиційної діяльності й оцінки ролі інвесторів різних категорій, у тому числі банківсько-страхових установ і спеціалізованих кредитних закладів, наприклад, інститути спільного інвестування (ІСІ), на інвестиційному ринку, досліджуються у наукових працях українських і іноземних вчених, зокрема, у роботах Н.Внукової, А.Духовного, Є.Жукова, С.Захаріна, З.Геєця, І.Кожевнікової, С.Мочерного, А.Пересади, К.Турбіної, В.Шелудько та інших.

Виділення невирішених раніше частин загальної проблеми, яким присвячується дана стаття

Особлива увага при розгляді сутності й функцій фінансового супермаркету приділяється, у першу чергу, з’ясуванню його структури, аналізу тих класичних фінансових послуг, які надають його підрозділи, але тепер „під одним дахом” або „з одного віконця”. Аналіз впливу нового фінансового посередника на інвестиційні процеси, насамперед на регіональному рівні, його потенційних можливостей як резервуар тимчасово вільних коштів майже не проводиться. Тому, на нашу думку, виникає потреба у більш детальному вивченні цієї проблеми.

Мета статті – визначення ролі й впливу такого посередника, як фінансовий супермаркет на процес активізації інвестиційної діяльності на регіональному рівні й проведення порівняльного SWOT–аналізу фінансового супермаркету (ФСМ) і ІСІ, як посередників – конкурентів на інвестиційному ринку.

Виклад основного матеріалу дослідження та обґрунтування отриманих наукових результатів

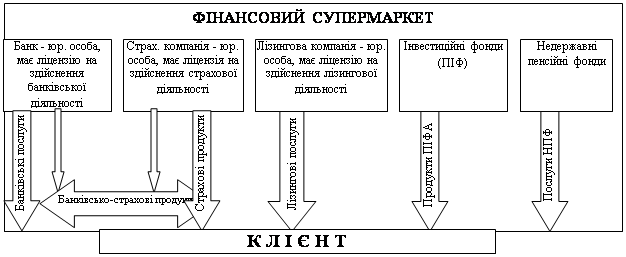

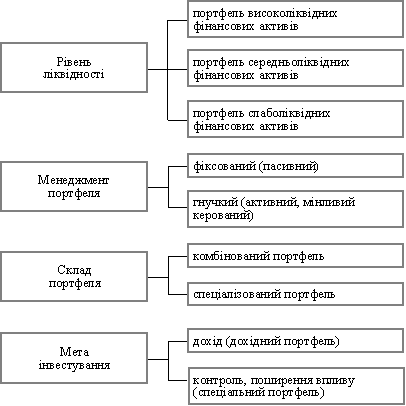

Аналіз сучасних процесів взаємовідносин, у першу чергу, комерційних банків і страхових компаній, як у розвинутих країнах Західа, так і у країнах Східної Європи, свідчить про те, що одним із перспективних напрямків інтеграційних процесів між двома фінансовими інституціями є створення різних банківсько-страхових об’єднань чи груп, організованих у формі фінансового супермаркету з метою комплексного обслуговування клієнтів [2, с.13]. До банків і страхових компаній приєднуються й інші інститути фінансового ринку – інвестиційні, лізингові, факторингові компанії, недержавні пенсійні фонди, так що структура фінансового супермаркету приймає новий вигляд (рис.1).

Рис.1 Фінансовий супермаркет – інтегрований канал розповсюдження фінансових послуг

При цьому компанії-партнери можуть обирати ступінь інтеграції за виключенням створення однієї юридичної особи, тобто зберігати правову і господарську суверенність. Це пов’язано з діючим законодавством України, яке не дозволяє об’єднуватися самостійним фінансовим інститутам у одну юридичну особу. Розвитку співпраці партнерів сприяє переплетення клієнтсько-партнерських відносин, а об’єднання можливостей компаній у єдиній структурі дозволяє знизити собівартість трансакцій, що обумовлює здешевлення тарифів, цін на фінансові послуги і робить таку структуру більш гнучкою і конкурентоспроможною [3, с.59].

На етапі створення фінансового супермаркету потрібні вибір і чітке визначення його цілей. Можна виділити принаймні чотири сфери, стосовно до яких фірми в сучасних умовах встановлюють цілі, виходячи із своїх інтересів. До таких сфер відносяться: доходи організації, робота з клієнтами, потреби і добробут співробітників, соціальна відповідальність. Згідно з таким підходом, основними цілями створення фінансового супермаркету можна вважати: ріст прибутку і зменшення витрат, зростання сегменту ринку, ріст ринкової вартості капіталу його учасників, формування позитивного іміджу компаній-партнерів, підтримка доброї, стабільної репутації у клієнтів.

У той же час ми вважаємо, що потрібно сформулювати і ще одну мету створення фінансового супермаркету. Поряд з виконанням останнім класичних функцій надання клієнтам фінансових послуг згідно з призначенням окремих структурних підрозділів „з одного вікна”, фінансові супермаркети можуть формувати великі фонди тимчасово вільних коштів за рахунок всіх його учасників (у першу чергу, страхових і банківських установ) і через інвестиційні компанії, що входять до їх складу, інвестувати ці кошти у реальні проекти регіонального або національного значення для вирішення завдань розвитку регіонів і отримання доходів у формі інвестиційного прибутку. Загальновідомо, що банківські заощадження разом зі страховими резервами страховиків утворюють значний внутрішній інвестиційний потенціал, який може бути використаний для активізації інноваційного розвитку країни, для довгострокового фінансування реального сектору економіки. Окремі економісти навіть розглядають інвестиційну функцію цих фінансових посередників як основну, відводячи іншим функціям другорядну роль [3, с.16-17].

Вживаний у всьому світі класичний підхід до інвестиційного регулювання вкладення резервів такого учасника фінансового супермаркету, як страхової компанії, названий „pigeon-hole” (рос. „ящик”), все частіше піддається критиці і витісняється новими принципами формування інвестиційної політики страхової компанії – „Prudent person” або принципами „розумної людини”.

Ця система заходів не містить яких-небудь обмежень на об’єкти інвестування, а лише визначає, що керівництво компанії повинно встановлювати інвестиційну політику, стандарти і процедури, які застосував би розумний і обережний фахівець відносно портфеля інвестицій і позик для уникнення непотрібного ризику і отримання розумного доходу [4, с.117].

Жорстка регламентація можливих напрямків інвестування коштів страхових компаній (у статті 31 Закону України „Про страхування”) не сприяє збільшенню активності страховиків у якості реальних інвесторів виробництва і у такій системі інвестиційних відносин страхові компанії позбавлені можливості контролювати хід інвестиційних процесів і впливати на їх ефективність, що знижує їх активність. У той же час, у межах створення фінансового супермаркету, як нам здається, виникає така можливість: розширити обсяги й навпрямки інвестування резервів страхових компаній і збільшити активність страховиків і їх вплив на інвестиційні процеси у країні або у регіоні.

Проведений у дисертаційному дослідженні О.Рабий „Управління страховими резервами страховика” аналіз структури активів, якими представлено страхові резерви 12 страхових компаній одеського регіону, свідчить, що інвестиції в економіку України за напрямками, визначеними Кабінетом Міністрів України, становлять – 0,00%. Жодна страхова компанія не інвестує страхові резерви в економіку регіону, домінують інші категорії активів – банківські депозити (від 30% до 88%), грошові кошти на поточних рахунках (5-10%), права вимоги до перестраховиків (25-49%). Більш того, автор пропонує модель оптимальної структури інвестицій, побудовану за допомогою методів лінійного програмування, у якій в структурі категорій активів страхових резервів інвестиції в економіку України згідно з оптимальним планом повинні займати 0% (!) [4, с.157-161].

Згідно сучасних умов, така категорія активів, мабуть, і не забезпечує великий дохід. Однак, у перспективі резерви страхових компаній повинні стати надійним джерелом інвестицій у галузі виробничої і невиробничої сфер, в інфраструктуру, в ЖКГ.

При цьому зазначимо, що одеська обласна програма інвестування у регіональний економічний комплекс до 2005 року не враховувала можливостей страхових компаній, оскільки розроблялась до прийняття постанови КМУ „Про затвердження напрямків інвестування галузей економіки за рахунок коштів страхових організацій” №1211 від 17.08.2002 року [5], хоча в ній є розділ, що передбачав інвестування у ВЕЗ одеської області. Одеська область зацікавлена у залученні коштів у розвиток інфраструктури, ЖКГ, у реалізацію інноваційних проектів, у пріоритетні галузі: харчову і переробну промисловість, машинобудування, транспорт. І невипадково заступник голови Одеської облдержадміністрації М.А. Тиндюк підкреслив, що наступна програма повинна розроблятися спільно з представниками страхових компаній. Тоді резерви страхових установ будуть робити на економіку регіону.

Через розміщення тимчасово вільних коштів страхова компанія тісно взаємодіє з іншими сферами бізнесу, у першу чергу, з банками. І тому спільна реалізація проекту „Фінансового супермаркету” значно спрощує проблему управління страховими резервами і взагалі проблему управління капіталом. На відміну від усіх традиційних фінансових інститутів „супермаркети” можуть пропонувати і роздрібним і оптовим клієнтам комплексні програми інвестиційного, страхового і банківського обслуговування.

Розмір сумарних активів банків значно більший, ніж активи страхових компаній, і банки теж шукають різні напрями інвестування коштів для збільшення прибутків. Інвестиційна діяльність банків в останні часи також займає значне місце серед банківських операцій. У банківській практиці інвестиціями вважаються кошти банків, у т.ч. 10% статутного фонду, вкладені у цінні папери підприємств, організацій і установ різних форм власності на довгий час. Сукупність цінних паперів, придбаних банком в процесі активних операцій, складає його інвестиційний портфель. Частка інвестиційного портфеля у структурі активів банків заходу становить приблизно 12-45% залежно від специфіки банку й розмірів його сумарних активів [6, с.324]. Частка такого ж портфеля у активах 20 найбільших банків України складає 8,46% (на 1.01.06р.) і в останні роки мала тенденцію до зниження [7, 29]. Отож, активізація інвестиційної діяльності обох фінансових інститутів – комерційних банків і страховим компаній – це важливіше економічне завдання і регулятивні заходи держави повинні бути націлені саме на реалізацію цього завдання. Тому, на наш погляд, як і на погляд багатьох фахівців у сфері страхування, потрібно скасувати у Законі „Про страхування” до положення про можливість інвестування „за напрямами, визначеними КМУ”. Деяких змін потребує і Закон „Про банки і банківську діяльність” у той частині, що регламентує інвестиційну діяльність.

Такі зміни обумовлять розширення і активізацію інвестиційної діяльності обох розглядаємих фінансових інституцій і будуть сприяти вирішенню завдань розвитку регіонів, а також реалізації проектів національного значення. Конкретний механізм здійснення таких процесів – фінансовий супермаркет, який в змозі залучити також і іноземні інвестиції, що дозволить створити на регіональному рівні довгострокову інвестиційну базу, яку регіон дуже потребує.

Тут слід зробити деякі зауваження. Нам можуть заперечити, що функцію інвестування у економіку країни виконують, в першу чергу, інші фінансові інститути, а саме інститути спільного інвестування (ІСІ). Якщо мати на увазі ІСІ у промислово-розвинутих країнах, то ми згодні з таким твердженням. Обороти світового фондового ринку у 2006 році утричі перевищують річний ВВП нашої планети і біля 60% коштів інвестуються через ІСІ. Навіть у Росії вкладення у ІСІ перевищили у 2005 році 5 млрд. доларів. Аналіз діяльності ІСІ в Україні дозволив зробити деякі висновки відносно ролі і функцій цих інститутів на інвестиційному ринку України. На початок 2006 року активи ІСІ становили 6,9 млрд. грн., за підсумками дев’яти місяців 2006 року вони зросли до 13,5 млрд. На 1.01.07. їх обсяг зріс майже до 17 млрд. грн. [8].

За статистикою Української асоціації інвестиційного бізнесу (УАІБ) на 1.10.06 р. зареєстровано 462 інвестиційних фонда, 77 пенсійних фондів і 219 компаній з управління активами (КУА). УАІБ стверджує, що 77,7% ІСІ – це венчурні фонди (331 фонд). Венчур означає, що ці фонди – пайові (вони продають сертифікати і не є юридичною особою), працюють з грошима юридичних осіб і мають пільги з оподаткування і надання звітності державним регулюючим органам. Венчурні фонди акумулюють 92,3% активів, які взагалі працюють у сфері ІСІ. До того ж, венчури в Україні сьогодні – це популярний легальний інструмент оптимізації фінансових потоків. Вони стали найбільш привабливими для будівельних компаній, яким заборонено з 1.01.06р. залучення коштів населення за допомогою інвестиційних договорів у хімічній промисловості, фінансовій сфері. О фінансуванні інноваційних проектів річ не йде, хоча у розвинутих країнах венчурні фонди – це „бізнес-янголи” (ангелы) або важливіші джерела інвестування саме інновацій. В нашій країні від таких фондів потребують, у першу чергу, оптимізації оподаткування. Багато вен чурів працюють, обслуговуючи фінансово-промислові групи, а ряд КУА, які управляють великими венчурами, пов’язані з фінансово-промисловими групами (ФПГ): КУА „Автоальянс ХХІ вік”, близька до корпорації „Укравто”, „Брокбізнесінвест” і „Форум” – до відомих банків, „Кастел фінанс – до „УкрСиббанк”. Венчурні фонди, як вважають фахівці фінансового ринку, - одні із самих засекречених фінансових структур, інформація про них майже відсутня. Фінансову звітність у ДКЦПФР вони надають один раз на рік і у 2006 році звітують великий зріст активів (у деяких чисті активи зростали на 300-5000%) і дохідності. Але, як з’ясувала ДКЦПФР, дані, які надаються Комісії, вельми відрізняються від тих, що надаються Податковим органам і треба попередити можливі шахрайства з боку венчурних фондів.

Отож, і в цій сфері українські ІСІ – виключення з правил. У світі найбільші фінансові ресурси збирають невенчурні фонди, які співпрацюють із населенням, і з юридичними особами. В Україні невенчурні фонди мають обсяг чистих активів на кінець 2006р. – 817 млн. грн. і частка коштів населення в них невідома [8]. Чітка статистика наводиться лише по відкритим диверсифікованим пайовим фондам, яких в Україні п’ять і які мали на кінець 2006 року 60,9 млн. грн. від населення. Приріст майже за рік (11 місяців) становив 25,5 млн. грн. (дані УАІБ). І такі темпи не вражають ні фахівців, ні підприємств, які потребують великих інвестицій з боку домашніх господарств. У той же час банківські депозити населення за 2006 рік зросли майже на 28 млрд. грн.

Враховуючи наведені аргументи, ми зробили SWOT – аналіз двох фінансових інститутів – ФСМ, у склад якого входить і інвестиційні компанія, механізм функціонування котрої забезпечує здійснення інвестицій у реальні проекти, і ІСІ як самостійно діючого фінансового посередника.

SWOT – аналіз фінансового супермаркету

| S Сильні сторони ● Найбільш повне задоволення потреб клієнтів у послугах від учасників ФСМ. ● Вирішення проблеми збереження грошових потоків банку, пов’язаних з забезпеченням його страхового захисту. ● Формування великих тимчасово вільних коштів, які можна інвестувати в економіку регіону. ● Розширення клієнтської бази за рахунок „Cross-selling” учасників ФСМ. ● Диверсифікація власної діяльності комерційних банків, страхових компаній, завоювання нових ринків фінансових послуг. ● Конкурентні переваги, обумовлені спільною маркетинговою і фінансовою політикою. | W Слабкі сторони ● Недостатній розвиток фондового ринку та його інфраструктури. ● Неврегульованість з боку законодавчих органів механізму створення і функціонування ФСМ. ● Недостатня поінформованість потенціальних клієнтів про можливості ФСМ у комплексному вирішенні їх проблем. ● Невирішеність питань форми власності і розподілу доходів. |

| О Можливості ● Вирішення страховими компаніями проблем низької капіталізації і недостатнього розвитку мереж збуту. ● Залучення фінансових потоків страховиків, які формуються у страхової компанії при проведенні страхової, перестрахової та інвестиційної діяльності. ● Страхового захисту всіх учасників ФСМ і його клієнтів. ● Страхування різноманітних фінансових та інвестиційних ризиків. ● Підвищення доходності бізнесу кожного з учасників за рахунок синергічного ефекту, а також за рахунок інвестиційного доходу. ● Якісне супроводження банками страхових операцій. ● Використання потенціалу і інструментів ІСІ. ● Вихід банків і страхових компаній на фондовий ринок. | Т Загрози ● Ризик появи сильних транснаціональних конкурентів згідно зі змінами у законодавстві відносно можливостей іноземного капіталу. ● Проблеми менеджменту і відповідної підготовки персоналу. ● Ризики змін у чинному законодавстві щодо регулювання банківської страхової галузей і взагалі фінансового ринку. ● Проблеми оподаткування і непередбачених дій фіскальних органів державного управління України. ● Проблеми формування єдиної корпоративної культури в умовах великої кількості учасників. ● Інвестиційні ризики: ризик фінансування проектів, маркетинговий, інфляційний, відсотковий, неплатоспроможності та ін. |

SWOT – аналіз інститут спільного інвестування (ІСІ)

| S Сильні сторони ● Можлива більша (у 2-5 разів) дохідність вкладень в ІСІ, ніж у банківські депозити. ● Світовий досвід діяльності ІСІ, які вказують менш розвинутим країнам майбутній шлях їх розвитку. ● Досягнення високого професіоналізму в управлінні інвестиційними ресурсами. ● Знання механізмів функціонування фондового ринку і можливостей впливу на нього. | W Слабкі сторони ● Неузгодженість інтересів різних власників. ● Вузьке коло пропонованих фінансових послуг. ● Інвестування реального сектору економіки обмежено, головна функція – фінансові схеми з метою оптимізації оподаткування. ● Недовіра населення, слабка поінформованість відносно функцій і діяльності ІСІ. ● Непрозорість діяльності, неконтрольованість з боку регуляторів фінансових ринків. ● Складність входу та виходу із ІСІ, необхідність оформлення великої кількості документів. ● Необхідність сплати комісійних та податку на дохід у 13%. ● Неможливість прогнозування дохідності інвестицій. ● Недостатній розвиток фондового ринку, його непрозорість. |

| О Можливості ● Вибір широкого кола інвестиційних інструментів, інвестиційних стратегій і емітентів – диверсифікація. ● Оптимізація фінансових потоків підприємств і оподаткування. ● Залучення коштів різних інвесторів і інвестування у різні галузі української економіки. ● Вплив на збільшення частки організованого фондового ринку, підвищення його прозорості, відкритості, централізованості. ● Добудова інституційної інфраструктури фондового ринку країни. ● Використання інвестиційного потенціалу ІСІ для забезпечення інноваційної моделі розвитку. | Т Загрози ● Ризики змін у чинному законодавстві відносно регулювання ПІФ і КІФ та КУА. ● Проблеми кадрів в компаніях з управління активами. ● Відсутність котирування більшості привабливих інвестиційних інструментів на організованому фондовому ринку. ● Можливість втрати вкладень банкрутства інвестиційних компаній. ● Відсутність на інвестиційному сегменті ринку аналога Фонду гарантування вкладів фізичних осіб. ● Відсутність історичного і практичного досвіду у населення колективного інвестування. ● Проблеми рейдерства. ● Конфлікт інтересів власників і менеджерів. |

Висновки

Проведений SWOT – аналіз дозволяє зробити наступні висновки. Сьогодні інститути спільного інвестування не можуть розглядатися як потужне джерело інвестицій у реальний сектор економіки. Більшість з них – венчурні фонди, створенні для здійснення фінансових схем і оптимізації оподаткування і за обсягами тимчасово вільних коштів їх неможливо порівняти з іншими учасниками ринку – комерційними банками і страховими компаніями. Тому ми вважаємо, що фінансові супермаркети, які у своєму складі матимуть і ІСІ, що входять до складу ФПГ або були створені як підрозділи фінансових груп, на певному етапі розвитку української економіки відіграють важливу роль такого професійного учасника фінансового ринку, який може запропонувати комплексне вирішення проблем (інвестиційного, страхового, лізингового, консалтингового характеру), що відповідає специфіці бізнесу корпоративних клієнтів, завдань регіональних органів влади або складних питань приватних осіб.

Таким чином, ФСМ забезпечує розміщення як власних, так і залучених грошових коштів всіх учасників, які входять у його склад (страхових компаній, комерційних банків, інвестиційних, лізингових, брокерських, консалтингових компаній), і це обумовлено інституційним значенням цього посередника у інвестуванні економіки країни.

На нашу думку, необхідні подальші дослідження питань організаційно-правового механізму функціонування фінансового супермаркету, а також оцінки вигод такого проекту в кількісному вимірі з використанням класичних методів оцінки доцільності і визначення критеріїв економічної ефективності інвестиційних проектів, які поширені у західному інвестиційному менеджменті стосовно проектів з виробничою функцією, але не вирішуються по відношенню до проектів у фінансовій сфері.

Література

1. Духовний А. Бизнес – модель „Финансовый супермаркет”. Компаньон. – 2002. - №24. – С.17-21

2. Макаренко Е. Основы взаимодействия банков и страховых компаний. // Финансовая газета. – 2001. - №40. – С.12-13

3. Кожевникова И.Н. Взаимоотношения страховых организаций и банков. – М.: АНКИЛ, 2005. – 111с.

4. Рабий О.С. Управління страховими резервами страховика. Дис. на здобуття наук. ступеня канд. екон. наук. Одеса: 2006. – 198с.

5. „Про затвердження напрямків інвестування галузей економіки за рахунок коштів страхових організацій”. – Постанова КМУ №1211 від 17.08.2002р.

6. Синки Дж. Управление финансами в коммерческих банках. М.: Catallaxy. – 1994. – 494с.

7. Бутенко О. Становлення банківської системи в Україні. Проблеми капіталізації. // Банківська справа. – 2005. - №6 (66). С.20-31

8. http//www. economica.com.ua/finance/article/98204.htm

Похожие работы

... юридичному формулюванню умов випуску облігацій і спеціальних зобов’язань підприємства перед банком по наданню останньому можливості здійснення необхідного контролю за дотриманням умов випуску. У банківській практиці інвестиційні операції означають вкладення коштів у цінні папери. Інвестиції певним чином відрізняються від позичок: 1. Позичка припускає використання коштів протягом відносно ...

... сть»; - застосування широкого асортименту різновидів товарів; - краще сервісне обслуговування; - зниження виробничих витрат.2. Аналіз маркетингових стратегій підприємства на прикладі ТОВ «Укрпромбанк» 2.1 Загальна характеристика діяльності ТОВ «Укрпромбанк» Укрпромбанк створено у 1989 році. За 18 років успішної діяльності Укрпромбанку на фінансовому ринку України професіоналізм та ...

... даним балансу ВАТ “ХЛІБ” за 2003 рік , дає наступні значення : Таким чином, імовірність банкрутства підприємства за рахунок високого рівня трансформації активів в виручку по Альтману мала . 3 ПРОЕКТНА ЧАСТИНА. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ВАТ “ХЛІБ” ЗА РАХУНОК ВПРОВАДЖЕННЯ ІНВЕСТИЦІЙНОГО ПРОЕКТУ ТЕРИТОРІАЛЬНОЇ ДИВЕРСИФІКАЦІЇ “СОЦІАЛЬНЕ БЕЙКЕРІ” ПРОЕКТУ “ ...

... , поглиблення міжнародного поділу праці, міжнародна економічна інтеграція призводять до того, що вплив економічних стосунків стає дедалі вагомішим на інші сфери міжнародного співробітництва. Міжнародні економічні організації поділяються, в свою чергу, на загальноекономічні і спеціалізовані. Загальноекономічні відають широким спектром економічних проблем. До них відносяться ОЕСР, ЄС, СНД, НАФТА, ...

0 комментариев