Факторы, оказавшие наиболее существенное влияние на реализацию денежно-кредитной политики в 2008 году

Дилемма, с которой столкнулся Банк России при проведении денежно-кредитной и валютной политики во время кризиса, состоит в том, чтобы предоставлять достаточно ликвидности и разморозить кредитные рынки, не допустив при этом чрезмерно быстрого ослабления рубля в условиях резкого оттока капитала. В сентябре 2008г. Банк России сменил тактику, существенно ослабив денежно-кредитную политику для смягчения кризиса доверия и разблокирования рынка межбанковского кредитования. Однако этот шаг оказал лишь частичное воздействие на денежную массу – главным образом из-за значительного оттока капитала и перевода средств населения в иностранную валюту.[1]

Следующим шагом в создавшейся ситуации Банк России в первую очередь снизил нормативы обязательных резервов и принял меры по увеличению объемов предоставляемой кредитным организациям рублевой ликвидности. В частности, в октябре система инструментов Банка России была дополнена кредитами без обеспечения, в IV квартале сроки рефинансирования по отдельным операциям были увеличены, а доступ к ним был расширен за счет снижения требований к контрагентам и принимаемому обеспечению. В сентябре-октябре Банк России принял целый ряд решений о понижении процентных ставок по отдельным инструментам рефинансирования, одновременно структурировав их по типу и срочности. Наряду с тем, что минимальные ставки на аукционах по разным инструментам на аналогичные сроки были установлены на одном уровне, средства по операциям прямого РЕПО и ломбардным кредитам на сроки 1 и 7 дней также стали предоставляться по одинаковой фиксированной ставке.

Вместе с тем фундаментальные изменения состояния мировой экономики, резкое снижение цен на товары российского экспорта, проблема на мировых финансовых рынках, масштабный отток капитала из страны ограничили возможности российских банков и компаний по привлечению новых и рефинансированию ранее полученных займов в иностранной валюте. Рост спроса на иностранную валюту на внутреннем рынке при сокращении ее предложения обусловил проведение Банком России значительных интервенций по ее продаже. С 11.11.2008 Банк России начал постепенную корректировку границ технического коридора, определяющего допустимые колебания стоимости бивалютной корзины (операционного ориентира курсовой политики).[2]

При сложившихся обстоятельствах, в целях сдерживания инфляционных тенденций и противодействия оттоку капитала Банк России начал последовательно повышать процентные ставки по инструментам денежно-кредитной политики. Во второй половине октября Банк России повысил по операциям «валютный своп» (на 2 процентных пункта) и по депозитным операциям (дважды по 0,5 процентного пункта), а с 12.11.2008 и с 1.12.2008 были повышены ставки уже по всему спектру проводимых им операций.

В целом, на протяжении всего года, а особенно в IV квартале, Банк России принимал меры, направленные на предоставление кредитным организациям рублевой ликвидности в необходимом объеме и на расширение доступа к инструментам рефинансирования. Дополнительным источником ликвидности кредитных организаций в 2008г. являлся механизм размещения временно свободных средств федерального бюджета на банковские депозиты (в основном на сроки 7 и 35 дней). [3]

На фоне девальвации национальной валюты и повышения ставок Банком России по своим операциям ситуация на российском денежном рынке в IV квартале 2008г. характеризовалась ростом ставок по рублевым межбанковским кредитам (МБК).

В рамках реализации Федерального закона от 13.10.2008 № 173-ФЗ «О дополнительных мерах по поддержке финансовой системы Российской Федерации» Банк России приступил к заключению соглашений с кредитными организациями, в соответствии с которыми он обязуется компенсировать таким кредитным организациям часть убытков (расходов), возникших у них по сделкам на межбанковском рынке. Этим же законом предусмотрено, что Банк России разместит во Внешэкономбанке депозиты на общую сумму не более 50 млрд. долл.США и предоставит субординированный кредит Сбербанку России на сумму не более 500 млдр. рублей.[4]

Таким образом, очевидно, денежно-кредитная политика БР 2008г. имеет многовекторный характер: выбор различных мер борьбы с последствиями мирового финансового кризиса является методом поиска властей оптимального баланса, при котором экономика страны могла бы функционировать нормально.

Цели и инструменты денежно-кредитной политики на 2009 год и период 2010 и 2011 годов в сравнении с 2008 годом

Несмотря на то, что инфляция потребительских цен (ИПЦ) остается довольно высокой, ужесточение денежно-кредитной политики, замедление темпов экономического роста и отток капитала, по всей видимости, смогут ослабить инфляционное давление в среднесрочной перспективе. После того, как инфляция достигла 13,3% в 2008г., за январь-февраль 2009г. ИПЦ уже составил 4,1%. Этот показатель в большей степени обусловлен ростом цен на импортное продовольствие и сезонной корректировкой регулируемых цен (на коммунальные услуги), в то время как в январе цены производителей продолжали снижаться пятый месяц подряд.

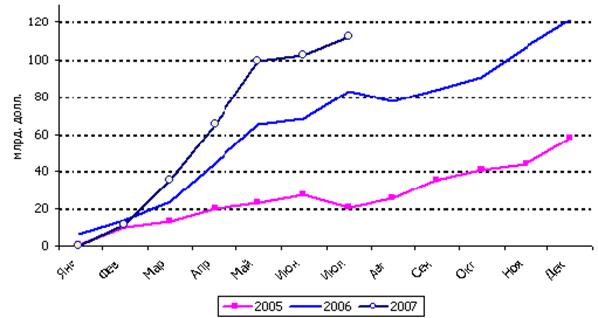

Банк России начал постепенно ослаблять валютную политику за счет расширения коридора допустимых колебаний стоимости бивалютной корзины (доллар-евро), а затем ужесточил денежно-кредитные условия. С начала ноября 2008г. Банк России 21 раз постепенно расширял коридор допустимых колебаний стоимости бивалютной корзины (в которой на долю доллара приходится 55%, а на долю евро – 45%), установив 11 ноября 2008г. верхнюю предельную границу коридора первоначально на уровне 30,7 рублей, и затем повысив ее до уровня 41 рубль 23 января 2009г. Это значение действует и до настоящего времени. Банк России несколько ужесточил денежно-кредитные условия в начале февраля 2009г., с тем чтобы предотвратить дальнейшее сокращение валютных резервов. По-видимому, дополнительный значительный объем рублевой ликвидности, изначально предоставленный финансовому рынку, был немедленно конвертирован в иностранную валюту, что оказало еще большее давление на рубль и вынудило Банк России тратить еще больше валютных резервов для защиты рубля и предотвращения чрезмерной волатильности. Резервы сократились примерно до 380 млрд. долл. к середине марта 2009г. по сравнению с рекордным уровнем более 580 млрд. долл. в сентябре. В целях стабилизации курса рубля и снижения волатильности в начале февраля 2009г. Банк России повысил ставку рефинансирования и изъял часть ликвидности с рынка РЕПО.[3]

Согласно «Основным направлениям единой государственной денежно-кредитной политики на 2009г. и период 2010 и 2011гг.», Центробанк РФ намерен в основном завершить переход к режиму таргетирования инфляции, предполагающему приоритет цели по снижению инфляции. Однако в ближайшее время денежно-кредитная политика во многом будет сохранять черты, сформированные в последние годы: продолжится применение режима управляемого плавающего валютного курса рубля, использование денежной программы для контроля за соответствием денежно-кредитных показателей целевому уровню инфляции, использование бивалютной корзины в качестве операционного ориентира политики валютного курса. При этом решения по корректировке политики будут приниматься на основе учета широкого спектра экономических индикаторов.

Цена на нефть на мировых энергетических рынках является важнейшим фактором, оказывающим влияние на развитие российской экономики. В этой связи Банк России рассмотрел 4 варианта условий проведения денежно-кредитной политики в 2009-2011гг., 3 из которых основываются на прогнозах правительства РФ.

В рамках первого варианта, который рассмотрен дополнительно к вариантам прогноза правительства РФ, предполагается снижение в 2009г. среднегодовой цены на российскую нефть до 66 долл/баррель. В этих условиях сальдо счета текущих операций может стать отрицательным. Реальные располагаемые денежные доходы населения могут возрасти на 8,1%, инвестиции в основной капитал – на 10%, а объем ВВП – на 5,7%.

В рамках второго варианта в 2009г. предусматривается развитие российской экономики в условиях снижения на мировом рынке цены на нефть сорта Urals до 90 долл/баррель. В этих условиях положительное сальдо счета текущих операций платежного баланса может сократиться более чем в 3 раза. Прирост валютных резервов существенно замедлится.

При ухудшении внешних условий темпы роста основных экономических показателей в 2009г. будут ниже, чем в предшествующем году. Реальные располагаемые денежные доходы населения могут увеличиться на 9,9%. Предполагается замедление темпов прироста инвестиций в основной капитал до 14%. Объем ВВП в этом случае может возрасти на 6,4%.

В качестве третьего варианта рассматривается прогноз, положенный в основу проекта федерального бюджета. Предполагается, что в 2009г. цена на российскую нефть снизится до 95 долл/баррель. Экспорт товаров и услуг по этому варианту будет практически таким же, как в 2008г., а импорт увеличится. Профицит счета текущих операций платежного баланса будет больше, чем во втором варианте. Прирост валютных резервов замедлиться, но в меньшей степени, чем во втором варианте.

По этому варианту предполагается реализация мероприятий по переходу на инновационную модель развития, что будет способствовать сохранению высокой инвестиционной активности – в 2009г. темп прироста инвестиций в основной капитал может составить 14,5%. Реальные располагаемые денежные доходы населения могут возрасти примерно на 10,5%. Темпы экономического роста в этих условиях ожидаются на уровне 6,7%.

Согласно четвертому варианту прогноза, предполагается, что цена на российскую нефть в 2009г. составит 115 долл/баррель. В этом случае положительное сальдо счета текущих операций и прирост валютных резервов будут больше, чем в третьем варианте. Увеличение реальных располагаемых денежных доходов населения ожидается на уровне 11,1%, инвестиций в основной капитал – 15,2%. Прирост ВВП в этом случае может составить 7,1%.

В соответствии с прогнозом на среднесрочную перспективу, предполагается, что цена на российскую нефть в 2011г. может составить: по первому варианту – 60 долл/баррель; по второму – 75 долл/баррель; по третьему – 88 долл/баррель; по четвертому – 122 долл/баррель. Эти условия будут благоприятными для развития российской экономики. В зависимости от варианта, ВВП может расти в 2010 и 2011гг. темпами 5,5-7,1%, что выше ожидаемых темпов роста мировой экономики. [1]

Причины и последствия мирового финансового кризиса 2007-09 гг.

Нынешний финансовый кризис отличается как глубиной, так и размахом – он, пожалуй, впервые после Великой депрессии охватил весь мир. Он назревал долгие годы (последовательно эволюционно накапливая финансовые диспропорции, достигшие критических значений, которые вызвали цепные процессы, частично вышедшие из-под управления) и резко развился уже к концу 2007г. Общая ситуация и ее развитие начинается с США как страны-эмитента мировой долларовой валюты в ансамбле со странами-эмитентами мировых резервных валют (Великобритания, Евросоюз, Япония). «Спусковым крючком», приведшим в действие кризисный механизм, стали проблемы на рынке ипотечного кредитования США. Однако в основе кризиса лежат более фундаментальные причины, включая макроэкономические, микроэкономические и институциональные. Ведущей макроэкономической причиной оказался избыток ликвидности в экономике США, что, в свою очередь, определялось многими факторами, включая:

- общее снижение доверия к странам с развивающимся рынком после кризиса 1997-1998гг.;

- инвестирование в американские ценные бумаги странами, накапливающими валютные резервы (Китай) и нефтяные фонды (страны Персидского залива);

- политику низких процентных ставок, которую проводила ФРС в 2001-2003гг., пытаясь предотвратить циклический спад экономики США.

Под влиянием избыточной ликвидности активизировался процесс формирования рыночных пузырей – искаженной, завышенной оценки различных видов активов. В отдельные периоды такие пузыри формировались на рынках недвижимости, акций и сырьевых товаров, что стало важной составной частью кризисного механизма. [5]

На этом фоне способствовали наступлению кризиса и микроэкономические факторы – развитие новых финансовых инструментов (прежде всего структурированных производных облигаций). Считалось, что они позволяют снизить риски, распределяя их среди инвесторов и обеспечивая правильную оценку. На самом деле использование производных инструментов фактически привело к маскировке рисков, связанных с низким качеством субстандартных ипотечных кредитов, и к их непрозрачному распределению среди широкого круга инвесторов. Наконец, в числе институциональных причин следует отметить недостаточный уровень оценки рисков как регуляторами, так и рейтинговыми агентствами.

Ключевую роль в развитии текущего кризиса сыграла асимметрия информации. Структура производных финансовых инструментов стала столь сложной и непрозрачной, что оценить реальную стоимость портфелей финансовых компаний оказалось практически невозможным. Поскольку кредитный рынок больше не мог выявлять потенциально неплатежеспособных заемщиков, он впал в паралич. Развитие ситуации в финансовой сфере серьезно повлияло на реальный сектор экономики. Вскоре после усугубления проблем в финансовой системе США вошли в рецессию.

Постепенно финансовый кризис начал распространяться во всем мире. Американские корпорации приступили к срочной распродаже активов и выводу денег из других стран. По оценкам Банка Англии, суммарные потери от кризиса в экономиках США, Великобритании и ЕС уже составили 2,8 трлн. долл. Повсеместно идет снижение уровня ВВП, сокращение потребительских расходов, снижение уровня деловой активности, рост уровня безработицы.

В 2007г. фондовые рынки развивающихся стран росли опережающими темпами по сравнению с развитыми странами, чему способствовали портфельные инвестиции из ведущих мировых экономик. В 2008г. массированный приток средств из-за рубежа на развивающиеся рынки прекратился, и динамика фондового индекса для развивающихся стран (MSCI EM) практически повторяет динамику ведущих американских фондовых индексов (S&P 500), т.е. сокращается на десятки процентов (индекс MSCI EM сократился более чем на 50%, индекс S&P 500 – почти на 40%).

Анализ ситуации в мировой экономике по итогам 2008г. позволяет прогнозировать замедление глобального роста в текущем году. В ноябрьском прогнозе МВФ он оценивается на уровне 2,2, а Всемирный банк – 0,9%. Для сравнения, самые значительные замедления мировой экономики наблюдались в 1975г., когда глобальный рост составил всего 0,93% по отношению к предыдущему году, и в 1980г., когда его значение приблизилось к нулю (0,3%).[6]

Особенности протекания кризисных явлений в России: соотношение внешних и внутренних причин

Спецификой России в 1990-е годы было то, что отечественные либерал-реформаторы целенаправленно создавали препятствия для кредитования отечественных предприятий отечественной же банковской системой. Как следствие, эти годы были отмечены тотальным дефицитом кредитной ликвидности, кризисом неплатежей, высокой инфляцией издержек, экономическим спадом и прочими прелестями жизни. В качестве альтернативы предлагались иностранные инвестиции, однако те почему-то шли только в спекулятивные операции. И все прелести того времени были следствием этой причины – недостаточного уровня монетизации экономики. [7]

После дефолта ситуация немножко исправилась, но ненадолго – с конца 2002г. эта политика продолжалась, российским предприятиям становилось все труднее и труднее получать рублевые кредиты на приличных условиях. А для привлечения иностранных инвестиций (и облегчения импорта) денежные власти России стали поднимать рубль. Казалось бы, в такой ситуации снова должны были проявиться эффекты 1990-х. Но их в полном масштабе не было, причиной чему послужило проявление двух, точнее даже трех, новых эффектов. Первым стал рост цен на нефть и другие ресурсы, который позволил существенно увеличить доходы экспортеров и бюджета. Правда, в экономику они шли не путем ее развития и мультиплицирования финансовых потоков через инвестиции, а путем надувания финансовых пузырей: недвижимости, фондового рынка, затем – потребительского, ипотечного кредитования, бюджетных расходов. Но, тем не менее, пусть через пузыри, но деньги в финансовую систему государства стали проникать и, как следствие, проблем с неплатежами не было, существенно снизилась и инфляция издержек. Во-вторых, появились иностранные инвестиции и кредиты. Правда, шли они в основном либо на производство потребительских товаров, либо под экспортные финансовые потоки. В конце концов, оказалось, что больше половины кредитных ресурсов, на которые существовала российская экономика, имеют иностранное происхождение. А суммарный долг российских банков и корпораций превысил золотовалютные резервы Центробанка.

Иными словами, основные иностранные инвестиции были направлены на то, чтобы вывезти из России те деньги, которые она получила от продажи сырья и энергоресурсов. Фактически, нефтяные деньги бессмысленно «проедались», поскольку на развитие инфраструктуры и инвестиции в производство средств производства они не шли. Это сделало российскую экономику весьма шаткой и уязвимой от внешних факторов. Дело в том, что рост нефтяных и прочих сырьевых цен был искусственным, связанным с эмиссионным стимулированием спроса в США. И рано или поздно он должен был закончиться.[8]

Кризис в России начался чуть раньше, чем стали падать нефтяные цены. Дело в том, что в США, которые в августе 2007г. начали реструктуризацию своей собственной финансовой системы, начались серьезные проблемы. В частности, в марте 2008г. стало понятно, что внешняя (с использованием рейтинговых агентств) система оценки финансовых рисков работать фактически перестала. Банки, соответственно, стали пересматривать свои внутренние правила оценки рисков и стали снижать лимиты кредитования для российских банков и компаний. Кроме того, начался отток капитала с российского фондового рынка, что разрушило один из важных финансовых пузырей, стабилизирующих последние годы систему денежного обращения.

Кроме того, в августе был нанесен второй удар. Руководители российского финансового блока начали очередную кампанию по борьбе с инфляцией, однако, не совсем удачный. Дело в том, что западные методы борьбы с инфляцией (в первую очередь ограничение денежной массы) разработаны для ситуации избытка кредитных ресурсов. В России, в ситуации их хронического недостатка, такие методы мгновенно вызывают резкое обострение кризиса кредитной ликвидности, аналогичное 1990-м годам.[9]

Как уже отмечалось, отсутствие собственной системы рублевого кредитования экономики российские денежные власти компенсировали из двух источников: путем надувания финансовых пузырей с помощью нефтяных доходов и за счет иностранных кредитов (которые к началу 2008г. уже превышали по объему рублевые кредиты, выданные в стране за счет рублевых ресурсов). На сегодня, половина этого ресурса – кредиты – потеряна. Нефтяные деньги в экономику еще поступают, хотя с учетом ситуации на Западе и падением цен на нефть, компенсировать отсутствие внутренних источников развития скоро будет нечем.

Эффективность антикризисных мер (российских и международных)

Нестабильность финансовых систем, обострение социальных проблем и замедление экономического роста вынуждают правительства многих стран принимать различные меры по стабилизации ситуации и стимулированию экономики.

Здесь следует начать с того, что совсем недавно были опубликованы результаты исследований, проведенных экспертами аудиторской компании ФБК, которые разработали модель интегрального Индекса антикризисной эффективности, чтобы сравнить результативность мер в разных странах (до ФБК попытки комплексно оценить эффективность антикризисных мер правительств не предпринимались). Сравнительный анализ охватывает восемь государств, статистика по которым предоставляется наиболее оперативно: Россия, США, Франция, Канада, Германия, Великобритания, Украина, Казахстан. Модель интегрального Индекса антикризисной эффективности учитывает показатели ВВП, инвестиции в основной капитал, золотовалютные резервы, промпроизводство, объем производства в сельском хозяйстве, оборот розничной торговли, инфляцию, уровень безработицы. Значения индекса рассчитаны с июля 2008г по январь 2009г. Выводы, сделанные экспертами таковы: антикризисные меры правительств Украины и России наименее результативны. В октябре индекс для России оказался самым низким (-0,443), чуть лучше показатель был на Украине (-0,345). С тех пор Россия и Украина прочно обосновались на дне индекса. В январе индекс для России был -0,6, еще меньше у Украины - -1,083. Замыкал тройку «неэффективных» Казахстан с индексом -0,059. Из развитых стран своими успехами выделяется Германия: в июле-августе 2008г. она была третья снизу в списке исследуемых стран, после чего стала подниматься – эффективность антикризисных мер правительств ФРГ стабильно растет. Это относится и к Великобритании: с последнего места в августе-сентябре она в январе поднялась на первое. Остальные страны, включая США, выразительной динамики роста по индексу за данный период не показали.[10]

Далее, об эффективности антикризисных мер более подробно.

В первую очередь, внимание всего мирового сообщества обращено к США, состояние экономики которых в значительной мере является индикатором ситуации в мировых финансах. В октябре 2008г. Конгрессом США был одобрен так называемый «план Полсона» по поддержке по поддержке финансового сектора в 700 млрд долл. Федеральная резервная система выделила 100 млрд долл. на приобретение облигаций таких гигантов ипотечного рынка, как Freddie Mac и Fannie Mae. В рамках программы по развитию рынка кредитования 450 млрд долл. направляются на обеспечение ипотечных кредитов, 200 млрд долл. — на поддержку потребительских кредитов. Принят комплекс мер в области налогообложения, предусматривающий существенное улучшение условий для физических лиц, а также налоговые стимулы для инновационного бизнеса и производителей “альтернативных” видов энергии. Президент США Барак Обама еще до своей инаугурации объявил о том, что намерен существенно увеличить размер антикризисной программы. В центре его стратегии инвестиции в национальную инфраструктуру и меры поддержки экономики, предусматривающие создание по меньшей мере 2,5 млн новых рабочих мест к 2011 году. Программа затрагивает реформы образования и здравоохранения, а также помощь национальному автопрому, в рамках которой Белый дом рассчитывает усилить госконтроль над этой стратегической для США отраслью народного хозяйства. В целом бюджет антикризисной программы Обамы составит до 1 трлн. долл.

Финансовый кризис напрямую затронул также Евросоюз, для которого нынешние экономические проблемы стали крупнейшим испытанием со времен основания. Несмотря на ряд проведенных встреч на высоком уровне, единой позиции по антикризисной политике ЕС достичь не удалось. В итоге страны Евросоюза вынуждены спасаться от последствий экономического спада самостоятельно.

Первой серию антикризисных мер предприняла Великобритания. Первоочередной мерой стал подготовленный премьер-министром страны Г. Брауном план борьбы с ипотечным кризисом. Он предусматривает прямую помощь семьям, находящимся на грани дефолта по ипотеке, а также поддержку строительства доступных доходных домов. Другой мерой стало выделение правительством 50 млрд фунтов на выкуп привилегированных акций крупнейших британских банков. Кроме того, Банк Англии предоставил в распоряжение британских банков 200 млрд фунтов стерлингов в виде краткосрочных кредитов сроком до трех месяцев. Правительство Великобритании также приняло решение об инвестировании 37 млрд фунтов в три ведущих банка страны: Royal Bank of Scotland, Lloyds TSB и HBOS. В настоящее время Великобритания начинает второй этап помощи банковской системе, в ходе которого правительство направит на поддержку банков дополнительно 300 млрд фунтов стерлингов. Кроме того, в начале 2009 года была принята программа поддержки малых предприятий стоимостью 22 млрд фунтов.

Правительством Германии с момента раскрутки кризиса на европейских рынках приняты три пакета мер по стабилизации экономики. Размер первого стабилизационного пакета — 500 млрд евро, большая часть из которых направлена на создание гарантийного фонда на случай банкротства банков и неисполнения ими своих обязательств перед клиентами. На прямую скупку банковских акций и поддержку финансовых институтов направлены 80 млрд евро. Однако этих мер оказалось недостаточно, и германский парламент одобрил новый пакет для поддержки экономической конъюнктуры в стране. Одна из важных мер — отмена на ближайшие два года налога на транспортные средства для тех граждан, которые приобретут новые автомобили. Выделяются субсидии на программы капитального ремонта зданий и на реализацию 44 новых проектов в области транспортной инфраструктуры. Предполагается, что это позволит сохранить примерно 1 млн. рабочих мест. 14 января 2009 года А. Меркель представила новый, третий по счету, пакет антикризисных мер, предусматривающий выделение 50 млрд. евро до 2010 года. В целом основные направления антикризисной политики остаются теми же — снижение налогов, инвестиции в образование и строительство инфраструктуры.

Важнейшую роль в обуздании мирового кризиса будет играть развитие ситуации на растущих азиатских рынках, и в первую очередь в Китае. 9 ноября 2008 года Госсовет КНР утвердил пакет мер по стимулированию экономики общим объемом 4 трлн юаней (или 586 млрд долл. по ноябрьскому курсу). Данные средства будут потрачены до 2010 года в рамках 10 государственных программ. Приоритетами китайской антикризисной программы названы строительство новых городских территорий и рост субсидий на строительство жилой недвижимости, развитие транспортной инфраструктуры и социальная поддержка. Планируется провести налоговую реформу, цель которой — снижение фискальной нагрузки на предприятия малого и среднего бизнеса. Кроме того, с 2009 года снижается НДС и ряд других налогов, вводятся налоговые льготы компаниям-экспортерам. План Госсовета предусматривает “умеренно активную” денежную политику и активизацию налоговой политики с ориентацией прежде всего на поддержку внутреннего спроса в Китае. Также будут изменены принципы кредитования коммерческих банков, включая снижение или отмену ограничений на выдачу ими кредитов частному сектору, что должно привлечь дополнительные инвестиции в сельское хозяйство, малый и средний бизнес и инновационные технологии. Кроме этого, Пекин не исключил возможности девальвации юаня для поддержки национальных экспортеров. [11]

Анализ основных антикризисных мер, предпринимаемых в США, Европе и Китае, показывает, что все они сводятся преимущественно к поддержке финансового сектора (в том числе путем частичной национализации банковских и инвестиционных структур), попыткам увеличить потребительский спрос и не допустить массового закрытия предприятий и роста безработицы.

Антикризисные меры, предпринимаемые Правительством России, в целом находятся в русле общемировых тенденций: выделяются средства на рекапитализацию банковской системы, снижается налоговая нагрузка на предприятия, оказывается избирательная поддержка отдельным отраслям народного хозяйства и градообразующим предприятиям. Программным документом в рамках борьбы с кризисом стал “План действий, направленных на оздоровление ситуации в финансовом секторе и отдельных отраслях экономики”. Основные меры, предпринятые Правительством России под руководством премьер-министра В. Путина с сентября 2008 года, таковы: предоставление финансовой помощи из бюджетных и внебюджетных государственных источников, а также резервов Банка России банковскому сектору страны в размере 3,8 трлн. руб. (почти 150 млрд. долл.); выделение 50 млрд. долл. для рефинансирования внешнего долга российских корпораций; снижение налоговой нагрузки; организационная и финансовая поддержка стратегических экономических субъектов, активизация по борьбе с кризисом в стратегических отраслях. Правительство РФ утвердило список предприятий различных отраслей экономики, которым будет оказана приоритетная помощь. Точечные преференции также получили автопроизводители, сельхозпроизводители, строительные и нефтяные компании, предприятия оборонно-промышленного комплекса.[12]

Какими бы результативными ни были действия властей на национальном уровне, они могут не достичь своих целей, если не будет стабилизации мировой экономической системы. Между тем в целом в мире борьба с кризисом пока идет не слишком активно — мощности государственного регулирования и возможных финансовых вливаний заведомо на порядок меньше потерь экономических агентов. Не достигаются и цели, поставленные авторами большинства антикризисных программ, — несмотря на безусловный декларируемый приоритет сохранения рабочих мест, галопирующими темпами растет безработица, предприятия различных отраслей промышленности сворачивают производство и закрывают еще недавно считавшиеся перспективными проекты, а макроэкономические показатели демонстрируют вход экономик в затяжную рецессию.

Список литературы

1. Олейникова И.Н. Деньги. Кредит. Банки. Учебник для вузов. – М.: Магистр, 2008 г.

2. Деньги. Кредит. Банки Учебник для вузов / Под ред. Г.Н. Белоглазовой. – М.: Юрайт-Издат, 2009 г.

3. «Основные направления единой государственной денежно-кредитной политики на 2009 год и период 2010 и 2011 годов».

4. Федеральный закон от 13.10.2008 № 173-ФЗ «О дополнительных мерах по поддержке финансовой системы Российской Федерации».

5. Кузнецова Е.И. Деньги. Кредит. Банки. – М.: ЮНИТА-ДАНА, 2009 г.

6. Исследование Всемирного банка, № 18, 2009 г.

7. Столбов М.И. Финансовый сектор. Теория и российская действительность. – М.: Научная Книга, 2006.

8. Маргарет Мэй Трансформирование функции финансов / Пер. с англ. – М.: Инфра-М, 2009 г.

9. Нешитой А.С. Финансы, денежное обращение, кредит. – М.: Дашков и Ко, 2009 г.

10. Global Economics Weekly / Barclays Capital, 2009.

11. Россия и мировой финансовый кризис. А.Кудрин / Вопросы экономики, №1, 2009 г.

Похожие работы

... отмыванию преступных доходов и финансированию терроризма. Деятельность Банка России по совершенствованию платежной системы в направлена на обеспечение финансовой стабильности и реализацию денежно-кредитной политики. Банк России будет продолжает работу по развитию методологической базы в области платежных систем, проведению мероприятий по расширению безналичных платежей, внедрению современных ...

... в целом, так и денежно-кредитной в частности, эффективность (неэффективность) тех или иных форм организации и инструментов регулирования экономических процессов. Денежно-кредитная политика Республики Беларусь направлена на неуклонное углубление финансово-экономической стабильности, последовательное достижение нормальных, согласно международным стандартам, темпов инфляции и девальвации. При этом ...

... в форме выпуска в обращение безналичных и наличных (банкнот и монет) денег. Эмиссия денег осуществляется Национальным банком путем краткосрочного (до одного года) рефинансирования банков в целях поддержания ликвидности банковской системы Республики Беларусь и устойчивости денежного обращения, покупки Национальным банком свободно обращающихся на денежном рынке государственных ценных бумаг и ...

... на 2001-2004 годы» и направлен на максимальную мобилизацию финансовых ресурсов, рациональное их использование для развития приоритетных отраслей хозяйства и укрепления экономики Приднестровской Молдавской Республики, обеспечения гражданам возможности реализации права собственности на средства и продукты общественного производства на основе многообразия форм собственности, создания условий для ...

0 комментариев