Тема роботи: Контроль у маркетингу.

Содержание

1. Вступ

2. Контроль у маркетингу

2.1 Поняття, етапи, напрями та функції контролю

2.2 Контроль результатів

Контроль частки ринку

Контроль прибутковості

2.3 Маркетинговий аудит

3. Обґрунтування рішень щодо проведення контролю в маркетингу

4. Висновок

5. Список використовуваної літератури

1. Вступ

Мета роботи: охарактеризувати поняття, етапи, напрями та функції контролю в маркетингу; описати контроль результатів і маркетинговий аудит; розглянути обґрунтування рішень щодо проведення контролю в маркетингу на конкретному прикладі.

Майже усе, що робить керівник, звернено в майбутнє. Керівник планує досягти мета в якийсь час, точно зафіксоване як день, тиждень або місяць, рік або більш віддалений момент у майбутньому. За цей період багато чого може статись, у тому числі і багато неблагополучних змін. Працівники можуть відмовитися виконувати свої обов'язки відповідно до плану. Можуть бути прийняті закони, що забороняють підхід, що обрало керівництво. На ринку може з'явитися новий сильний конкурент, що значно утруднить організації реалізацію її цілей. Або просто люди можуть зробити помилку при виконанні ними своїх обов'язків.

Такі непередбачені обставини можуть змусити організацію відхилитися від основного курсу, наміченого керівництвом спочатку. І якщо керівництво виявиться нездатним знайти і виправити ці відхилення від первісних планів, перш ніж організації буде нанесені серйозний збиток, досягнення цілей, можливо навіть саме виживання, буде поставлено під погрозу. Тоді контроль - це процес забезпечення того, що організація дійсно досягає своїх цілей.

Контроль як одна з функцій управління завершує процес маркетингової діяльності. Він найщільніше переплетений з іншими елементами системи управління, а отже, через нього можна визначити, наскільки ефективно працює фірма. Контроль не є самоціллю, він лише коригує вироблену стратегію. Про всебічний підхід до організації контролю може йти мова тоді, коли чітко відпрацьовані такі елементи системи управління: планові завдання; встановлення нормативів або показників; визначення термінів виконання намічених заходів; встановлення відповідальності; налагоджена система обліку; звітність про хід реалізації планів; наявність сучасних технічних засобів контролю; стимулювання учасників; внесення змін до наміченої програми маркетингу; прийняття рішень про активізацію дій або завершення програми.

2. Контроль у маркетингу 2.1 Поняття, етапи, напрями та функції контролю

Контроль у маркетингу - це процес визначення, оцінки та інформування щодо відповідності реального стану встановленим нормам.

Як процес, контроль проходить у п’ять стадій: визначення планових показників (норм), замірювання фактичних даних, порівняння їх із плановими, аналіз можливих відхилень і, зрештою, розробка коригуючи заходів і дій фірми з метою адаптації фірми до змін зовнішнього середовища (рис.1).

Рис.1. Етапи процесу контролю в маркетингу.

Предметом контролю є контроль результатів (за місяць, квартал, рік) або оперативний контроль, орієнтований на повсякденну маркетингову діяльність, і стратегічний контроль, основний елемент якого - маркетинговий аудит, що включає аудит змін у зовнішньому середовищі, аудит цілей і стратегій, маркетинг-міксу, організаційних маркетингових структур тощо (рис.2).

Контроль у маркетингу передбачає прийняття рішень з таких питань:

ü система контролю;

ü завдання контролю;

ü об’єкт контролю;

ü обсяг контролю;

ü період контролю;

ü методи контролю;

ü контролери.

Рис.2. Напрями контролю в маркетингу.

Функція контролю зосереджена, як правило, в руках вищого керівництва фірми. Особливо це стосується фінансового контролю. Керівники виробничих структур наділені відповідним ступенем свободи в рамках, затверджених підрозділові кошторисів та фінансових планів.

Наприклад, великі фірми зі складною організаційною структурою, такі як “Дженерал Фудз”, “Дюпон”, “Джонсон енд Джонсон”, “Транс Уорлд Ерлайнз" та “Америкен Ціанамід”, створили в себе служби фінансового контролю з метою аналізу ефективності рекламної діяльності і проведення збутової політики. Керівники деяких з цих фірм вважають за доцільне залучити до роботи на посаді контролера з питань маркетингу людину, яка була б обізнана з питаннями маркетингу, могла використовувати існуючі методи аналізу для визначення ефективності намічених і вже проведених маркетингових досліджень.

Фірма “Нестле" зробила крок у цьому напрямі ще 1965р., коли створювала спеціальну службу контролю за маркетинговими операціями. Спеціалістів-аналітиків закріпили за кожним із шести маркетингових відділів фірми для сприяння керуючим. Вони проводили різні дослідження, спрямовані на підвищення ефективності системи маркетингу. Їхня діяльність принесла велику користь. Пізніше на цих посадах стали проходити стажування майбутні керуючі фірмою, оскільки тут вони могли вивчати діючі системи маркетингу, виробництва та фінансової звітності.

Ідея використання контролерів з питань маркетингу заслуговує уваги особливо у тих фірмах, де маркетинг все ще використовується тільки для збільшення обсягу збуту, а не підвищення прибутку.

Хоч управлінський контроль і спирається на фінансовий, проте останнім він не обмежується. Керівництво мусить володіти інформацією про використання трудових ресурсів, якість продукції, дослідження ринку. Всі ці дані можливість приймати рішення, спрямовані на те, щоб діяльність фірми була високорентабельною.

2.2 Контроль результатів

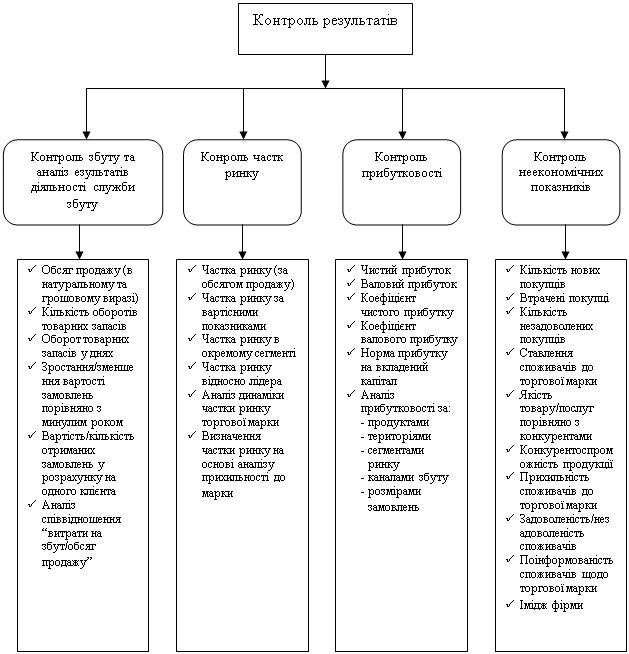

Контроль результатів включає оперативний контроль і передбачає аналіз: збуту, частки ринку, прибутковості, неекономічних показників (рис.3).

Рис.3. Об’єкти контролю результатів маркетингової діяльності.

Контроль збуту та аналіз результатів діяльності служби збуту

Контроль збуту - перший у черзі показників, що характеризують результативність маркетингової діяльності, який передбачає визначення: обсягу продажу (в натуральному або грошовому виразі), кількість оборотів товарних запасів, оборот товарних запасів у днях.

Аналіз можливостей збуту пізнається через заміри й оцінку фактичного розпродажу в зіставленні з плановими, починаючи з аналізу збутової статистики. Відсутність або послаблення уваги до аналізу збуту може привести до небажаних наслідків - втрати контролю над діями фірми на окремих сегментах ринку і територіях, недооцінки співвідношень зусиль служби збуту з потенціалом ринку, дол. упущення тенденцій моди, утруднення становища торговельного персоналу. Ретельний аналіз збуту дає можливість сформувати програму маркетингових дій з позицій збуту за: товарами; асортиментами групами; ринками; регіонами; окремими продавцями; типами споживачів; методами; періодами часу; ціновою лінією. При аналізі збуту повинні добиратися адекватні контрольні одиниці (кількість штук, обсяг в грошах, тоннах, кубічних метрах) відповідно до інших даних компанії, галузевих асоціацій, державної статистики.

Головним джерелом даних про збут є рахунки, що містять інформацію про замовлення, його реквізити, про кількість замовленого товару, суму перерахованих коштів, умови купівлі, про дату угоди, умови транспортування тощо. Усі ці дані, як правило, зберігаються в пам’яті ЕОМ. Серед методів аналізу збуту - принцип “80-20”, а також повідомлення про відхилення від ходу реалізації в позитивний та негативний бік. Загальна статистика збуту має доповнюватися аналізом частки ринку, що дає можливість відчувати становище фірми у порівнянні з конкурентами.

Контроль частки ринкуПоказником обсягу продажу не вичерпується контроль результативності маркетингу. Тобто збільшення цього показника, безумовно, є сприятливим симптомом. Але автоматично це не означає посилення позицій підприємства на ринку. Адже зростання (чи то, навпаки, зменшення) обсягу продажу може також бути наслідком впливу неконтрольованих фірмою факторів: сприятлива кон’юнктура ринку, зростання платоспроможного попиту, для вітчизняних виробників це може бути також підвищення імпортного мита тощо.

Об’єктивніше позиції підприємства на ринку характеризують показники:

Ø частка ринку - відношення обсягу продажу продукції підприємства до загально галузевого обсягу продажу;

Ø частка ринку фірми в окремому сегменті (регіоні, в певному сегменті споживачів, у сегменті товарів);

Ø частка ринку відносно лідера (найнебезпечнішого конкурента або трьох найближчих конкурентів).

Глибший аналіз частки ринку передбачає: розкладання цього показника на компоненти з подальшим аналізом кожної з них і визначення частки ринку, на яку фірма може розраховувати в майбутньому на основі аналізу прихильності споживачів до певної марки.

Контроль прибутковостіОдним із завдань контролю результатів, як видно з рис.3, є контроль прибутковості. Контролю, крім показників чистого прибутку та валового прибутку, також підлягають: коефіцієнт чистого прибутку, коефіцієнт валового прибутку, коефіцієнт окупності інвестованого капіталу.

Коефіцієнт чистого прибутку характеризує ступінь рентабельності виробництва і показує величину чистого доходу, отриманого підприємством на 1 грош. од. реалізованої продукції. Коефіцієнт показує, яка частка валового прибутку припадає на 1 грош. од. реалізованої продукції; дає змогу визначити величину, яка залишається на покриття інших витрат і утворення чистого прибутку.

Норма прибутку на вкладений капітал передбачає розрахунки коефіцієнта окупності власного капіталу і коефіцієнта окупності інвестицій. Коефіцієнт окупності власного капіталу показує, наскільки ефективно використовувався власний капітал, тобто який дохід отримало підприємство на 1 грош. од. власних коштів. Цей показник становить особливий інтерес для акціонерів, оскільки показує, наскільки ефективно використовувалися вкладені ними кошти і є основним критерієм для оцінки рівня котирування акцій цього підприємства на фондовій біржі. Коефіцієнт окупності інвестицій характеризує ефективність управління інвестованим капіталом, і опосередковано, досвід і компетентність керівництва підприємства.

Аналіз маркетингової прибутковості дає змогу отримати відповіді на запитання, які саме маркетингові об’єкти є джерелом коштів і, що не менш важливо, де саме фірма втрачає кошти. Аналіз прибутковості проводиться за такими окремими маркетинговими об’єктами: товари, території, споживачі, сегменти ринку, канали збуту обсяги замовлень. Методика аналізу маркетингової прибутковості включає п’ять послідовних кроків (рис.4).

Рис.4. Методика аналізу маркетингової прибутковості

Контроль неекономічних показників

Особливе місце серед напрямів, за якими здійснюється контроль у маркетингу, займає контроль неекономічних показників, до переліку яких входять: кількість нових покупців, втрачені покупці, кількість незадоволених покупців, ставлення споживачів до торгової марки, якість товарів/послуг порівняно з конкурентами, конкурентоспроможність продукції, прихильність споживачів до торгової марки, задоволеність/незадоволеність споживачів, поінформованість споживачів щодо торгової марки, імідж фірми.

Важливість цих показників пояснюється тим, що кожен х них дає змогу оцінити, наскільки вдало фірма реалізує основний принцип маркетингу - орієнтацію на задоволення потреб споживачів.

2.3 Маркетинговий аудит

Маркетинговий аудит - це систематизоване, критичне й об'єктивне вивчення на постійній і регулярній основі стану зовнішнього господарського середовища підприємства, його цілей і стратегій у сфері маркетингу, маркетингових заходів здійснюваних на підприємстві для того, щоб визначити існуючі і перспективні можливості для господарської діяльності підприємства, можливі проблеми і розібрати план дій, за допомогою якого можна засобами маркетингу поліпшити положення підприємства.

Ціль маркетингового аудиту - визначення вузьких місць у системі маркетингу, а також розробка рекомендацій щодо підвищення ефективності маркетингової діяльності та прийняття маркетингових рішень.

Ф. Котлер пропонує такі складові маркетингового аудиту:

· аудит маркетингового середовища:

- макросередовище (демографічне, економічне, екологічне, технологічне, політичне, культурне);

- мікросередовище (ринки, покупці, конкуренти, розподіл та дилери, постачальники, допоміжні та маркетингові фірми, громадськість);

· аудит маркетингової стратегії;

· аудит організації маркетингу (формальна структура, функціональна ефективність, ефективність взаємодії);

· аудит маркетингової продуктивності (прибутковість, ефективність витрат);

· аудит маркетингових функцій.

Безпосередньо процес маркетингового аудиту включає три етапи:

1. Вивчення фактичного стану маркетингу на фірмі.

2. Оцінка виявлених фактів.

3. Підготовка рекомендацій щодо вдосконалення маркетингової діяльності.

Розрізняють два види аудиту маркетингу за силами, які його здійснюються: внутрішній (власними силами) та зовнішній (передбачає запрошення незалежних експертів-представників консалтингової фірми).

Переваги внутрішнього аудиту очевидні. По-перше - дешевше, по-друге - аудит може бути проведений швидко. Ситуація, що склалася на фірмі, добре відома аудиторам. Інформація, в тому числі конфіденційна, може бути отримана без зволікань.

Основна вада внутрішнього аудиту - певна упередженість, суб’єктивізм в оцінці тих чи інших результатів. Давні дружні або, навпаки, стримані ділові стосунки між працівниками можуть вплинути на висновки аудиторів. Крім того, існує висока ймовірність того, що деякі вади залишаться незавваженими. Погляди сторонніх для фірми осіб є менш упередженими, отже, і об’єктивнішими, це, безумовно, “плюс" зовнішнього аудиту і певна гарантія того, що в результаті аудиту будуть відпрацьовані справді ефективні механізми зміни ситуації на краще. При цьому легше реалізувати комплексний підхід, не потонувши в окремих “наболілих” проблемах, як це може бути при внутрішньому аудиті.

Ухвалюючи рішення про зовнішній аудит, слід враховувати два моменти. Це обійдеться значно дорожче за внутрішній аудит і вимагатиме доступу до конфіденційної інформації, без якої картина буде викривлена. Отже, слід визначитися, чи варто нехтувати конфіденційністю на користь об’єктивізму. Єдиного рецепту тут бути не може.

Для контролю в маркетингу використовуються такі методи стратегічного та оперативного аналізу:

· АВС-аналіз;

· SWOT-аналіз;

· портфоліо-аналіз (портфельний аналіз);

· GAP-аналіз;

· маржинальний аналіз та інші.

3. Обґрунтування рішень щодо проведення контролю в маркетингу

Розглянемо контроль в маркетингу на конкретному прикладі.

Нехай видавництво “Компас" існує протягом семи років. Обсяг реалізації літератури видавництва “Компас" за ХХХ1 рік, порівняно з минулим роком, знизився на 40% і становить 500 тис. грн. Таке становище аж ніяк не задовольняє власників фірми.

З метою прийняття виважених рішень щодо подальших дій комерційної служби стосовно асортименту літератури, а також коригування планів видання літератури протягом другого півріччя ХХХ2 та складання плану на ХХХ3 рік, вирішено було провести докладний контроль реалізації літератури.

Директору видавництва передусім слід прийняти рішення з таких питань:

· Що саме підлягає контролю?

· Який період має охоплювати контроль?

· Кому слід доручити цю роботу?

Розуміючи, що коректно поставлене завдання - це вже половина успіху, директор, взявши листок паперу, написав на ньому вісім пунктів:

1. Система контролю

2. Завдання контролю

3. Об’єкт контролю

4. Обсяг контролю

5. Період контролю

6. Контрольовані норми

7. Методи контролю

8. Контролери

Саме ці напрями визначають сутність контролю. Враховуючи те, що вже майже рік у видавництві працює молодий енергійний менеджер зі збуту, за фахом - маркетолог, добре обізнаний з методикою маркетингового контролю, вирішено було здійснити контроль його силами.

Також вирішено було обмежитися поки що аналізом збуту, а в разі потреби розширити коло питань, піддавши аудиту (можливо, навіть зовнішньому) організаційну структуру, розподіл функціональних обов’язків, аналіз ефективності маркетингових заходів тощо.

У видавництві розуміють, що доречно було б проводити аналіз на базі даних за два роки. Та, зваживши на те, що зовнішня ситуація на книжковому ринку за останній рік суттєво змінилася, що практично знецінює порівняльний аналіз даних за два роки, було вирішено обмежитись одним, ХХХ1 роком.

При цьому узагальнені показники збуту в натуральному та грошовому виразі за кожною книжкою слід розробити окремо за кожним сегментом споживачів (вищі навчальні заклади, оптові фірми, бібліотечні колектори, роздрібні торговці тощо) і окремо за кожним регіоном (Центр, Захід, Схід, Південь, Північ).

Оскільки особливий інтерес представляють тенденції попиту на навчальну літературу за різними напрямами, доцільно додати до переліку навчальної літератури, виданої видавництвом “Компас" протягом ХХХ0, ХХХ1 років, інші книжки, реалізацією яких займався відділ збуту видавництва. Причому доречно цю літературу об’єднати в окремі асортиментні груп за такими напрямами:

Товар А: Соціологія

Товар Б: Психологія

Товар В: Фінанси

Товар Г: Маркетинг

Товар Д: Менеджмент

Товар Е: Економіка

Товар Ж: Мистецтвознавство та інші.

Важливим залишається питання, які саме показники вважати нормою під час проведення аналізу збуту. Досвід діяльності видавництва на ринку навчальної літератури вказує на те, що задовільні показники збуту за кожним з найменувань протягом року дорівнюють 3 тисячам примірників, а реалізація 5 тис. примірників може вважатися високим показником.

Щодо методу аналізу, коректні дані можуть бути отримані на основі АВС-аналізу та маржинального аналізу.

Для прийняття виважених рішень щодо планів видання літератури на ХХХ2-ХХХ3 роки на першому етапі слід провести аналіз збуту навчальної літератури за ХХХ1 рік. Основні характеристики контролю:

1. Система контролю: контроль збуту навчальної літератури за ХХХ1 рік.

2. Завдання контролю: проаналізувати продаж літератури, виданої видавництвом “Компас”, та літератури, реалізацію якої займався відділ збуту протягом ХХХ1 р. у цілому й окремо за кожним сегментом споживачів (вищі навчальні заклади, оптові книготоргові фірми, роздрібні магазини), а також окремо за кожним регіоном України (Центр, Захід, Схід, Південь, Північ).

3. Об’єкт контролю: обсяг реалізації в натуральному та грошовому виразі.

4. Обсяг контролю: вибірковий - навчальна література.

5. Контрольні норми: обсяг реалізації літератури видавництва “Компас" за кожним найменуванням - 2000-4000 примірників на рік.

6. Методи контролю: АВС-аналіз, маржинальний аналіз.

7. Контролери: комерційний директор видавництва, менеджер зі збуту.

4. Висновок

Маркетингові функції властиві кожній фірмі незалежно від того, чи є на фірмі відділ маркетингу. Вибір певної організаційної структури маркетингової служби залежить від цілей фірми, умов зовнішнього і внутрішнього середовища (кількості продуктів, наявних каналів збуту). При цьому можна обрати одну з кількох типових моделей інтегрованих маркетингових структур: функціональну, товарну, регіональну, сегментну, а також матричну структуру організації.

Маркетингові організаційні структури мають задовольняти таким вимогам: малій кількості рівнів управління, створенню умов для розвитку на підприємстві інтегрованого маркетингу, сприянню постійному задоволенню потреб наявних і потенційних споживачів, гарантії адаптації товарів до вимог ринків, на яких діє фірма, та інше.

Контроль як одна з функцій управління завершує процес маркетингової діяльності. Контроль покликаний час під часу вносити корективи до виробленої стратегії. Первісними є система цілей і програма щодо їх здійснення з визначенням службових осіб, які несуть відповідальність за своєчасне і якісне виконання поставлених завдань.

Контроль у маркетингу є складником маркетинг-менеджменту і проходить у п’ять стадій: визначення планових показників (норм), замірювання фактичних даних, порівняння їх із плановими, аналіз можливих відхилень і розробка відхилень коригуючи дій. Метою контролю в маркетингу полягає в тому, щоб виявити маркетингові можливості, проблеми, що виникають видати рекомендації стосовно програми стратегічних і тактичних дій щодо комплексного вдосконалення маркетингової діяльності фірми з орієнтацією на її загальну політику. Предметом контролю маркетингу є контроль результатів та маркетинговий аудит.

Контроль результатів передбачає аналіз збуту, частки ринку, прибутковості та неекономічних показників - кількості нових клієнтів, втрачених покупців, незадоволених споживачів, їхньої прихильності до торгової марки, поінформованості щодо торгової марки, іміджу фірми та інше.

Маркетинговий аудит вимагає аудиту змін у зовнішньому середовищі, цілей і стратегій маркетингу, маркетингової діяльності та організаційної структури маркетингу. Аудит може здійснюватися власними силами (внутрішній аудит) або незалежними експертами (зовнішній аудит).

5. Список використовуваної літератури

1. Герасимчук В.Г. Маркетинг: теорія і практика.

2. Гаркавенко С.С. Маркетинг.

3. В.Р. Прауде, О.Б. Білий. Маркетинг.

4. Котлер Ф. Основы маркетинга.

5. Пушкарь М.С., Пеньхасик В.А. Основы маркетинга.

6. Хруцкий В.Е., Корнеева И.В. Современный маркетинг: настольная книга по исследованию рынка.

7. Н.Д. Эриашвили. Маркетинг.

Похожие работы

... осуществляется при: Комплексном изучении требований рынка При выработке основных направлений создания и изготовления продукции При оценке перспектив продажи отдельных товаров При государственной аттестации продукции При подготовке рекламы При установлении цен на продукцию Параметры конкурентоспособности продукции: Технические Экономические Организационные (используются в тех ...

... . В целом маркетинговая информационная система дает множество преимуществ: * организованный сбор информации; * избежание кризисов; * координация плана маркетинга; * скорость; * результаты, выражаемые в количественном виде; * анализ издержек и прибыли. Однако создание маркетинговой информационной системы может быть ...

... элементы системы оказываются устаревшими, а новые своевременно не были внедрены. Всё это приводит к неудовлетворительным результатам, поэтому необходимо постоянно контролировать функционирование системы маркетинга. В процессе контроля устанавливают: в плановом ли режиме работает система; какие элементы системы не работают или слабоадаптивны, невосприимчивы к инновационным решениям; какие ...

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

0 комментариев