Міністерство освіти і науки України

Вінницький торговельно-економічний інститут

Київського національного торговельно-економічного університету

кафедра менеджменту та адміністрування

РЕФЕРАТ

з курсу «Менеджмент»

на тему: «Функції менеджменту»

Студента ІІІ курсу

групи ДФ-31

денної форми навчання

Табунчика Владислава

Перевірила: Зачоса О.Д.

Вінниця 2010

Зміст

1. Функція планування

2. Функція управління

3. Мотиваційна функція управління

4. Функція контролю

Висновки

Список використаних джерел

Вступ

Менеджмент підприємства являє собою поєднання різних функцій (видів діяльності), які виникають внаслідок поділу управлінської праці. Спеціалізовані види різноманітних робіт називаються функціями управління. Слово функція в перекладі з латинської означає здійснення, виконання. Кожна управлінська функція спрямована на розв'язання специфічних і різноманітних проблем взаємодії між окремими підрозділами та робочими місцями фірми, що вимагає здійснення великого комплексу конкретних заходів.

Термін «функція» у перекладі з латинської мови означає «здійснення, виконання». Функції управління - є спеціалізованими видами різнорідних робіт, які можна розглядати, як з точки зору їх виконавців (конкретних працівників управлінського апарату), так із точки зору змісту процесу управління та характеру виконуваних робіт. У функціях менеджменту поєднуються принципи, методи й зміст управлінської діяльності. Разом з тим, у прикладному розумінні функціями менеджменту називають відносно відокремлені напрями управлінської діяльності, які забезпечують управлінські дії. Функції менеджменту відбивають суть і зміст управлінської діяльності на всіх рівнях управління.

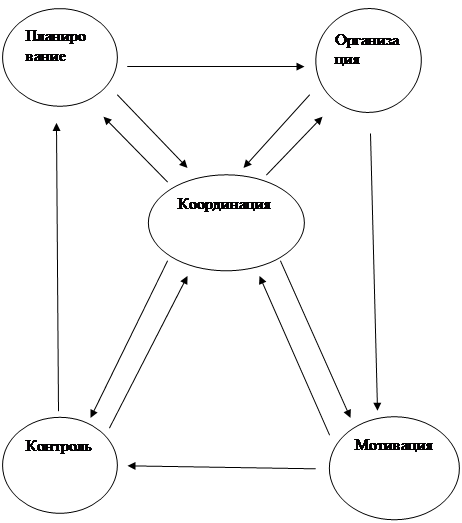

Важливою проблемою теорії менеджменту є визначення переліку функцій управління. Один із фундаторів теорії менеджменту А.Файоль виділяв п'ять функцій: планування, організацію, розпорядництво, координування й контроль. Науковці вітчизняної школи, ще років 20 тому визначали шість функцій: планування, організацію, координування, стимулювання, регулювання та контроль. Проте публікації останніх років як вітчизняних, так і зарубіжних теоретиків твердять про доцільність виділення лише чотирьох функцій: планування, організації, мотивації й контролю, зважаючи на те, що саме ці функції реалізуються у здійсненні будь-якого управлінського процесу. А функції координування й регулювання фактично є складовими функцій планування, організації, мотивації й контролю.

Процес управління виробництвом послуг на підприємствах вимагає планування діяльності, організації роботи відповідних структур (відділів, служб, підрозділів, бюро), мотивації (стимулювання) працівників виробництва послуг, контролю результатів діяльності всіх структурних підрозділів. Після контролю здійснюється зворотний зв'язок з метою усунення виявлених недоліків або відхилень, який виконує функція регулювання. Отже, функції менеджменту планування, організації, мотивації і контролю є головними на підприємствах .

Єдиний процес управління фірмою розчленовується на спеціалізовані функції з метою закріплення окремих видів робіт за виконавцями і впорядкування таким чином процесу управління, забезпечення високого професіоналізму виконання управлінських робіт. Функції управління відбивають конкретний зміст управлінської діяльності як самого менеджера, так і апарату управління, характеризують вид цієї діяльності, сукупність обов'язків, закріплених за окремим працівником, підрозділом, призначення тієї або іншої ланки керівної системи.

1. Функція планування

Функція планування виявляється у вирішенні двох питань: чітке визначення цілей діяльності організації й конкретних дій працівників організації на шляху їх досягнення.

План являє собою складну соціально-економічну модель майбутнього становища організації. Підприємства формують єдиний план управління діяльністю, але в його межах менеджерами використовується ряд методів для досягнення конкретних цілей і завдань. Процес планування діяльності здійснюється відповідними рівнями підприємства. Так, стратегічним плануванням займаються управлінці вищого рівня. Середня ланка управлінців здійснює тактичне планування, тобто визначає проміжкові цілі на шляху досягнення стратегічних. Планування здійснюється й на нижчому рівні та визначається як оперативне планування. Оперативні плани покликані спрямовувати зусилля кожного працівника на досягнення головних цілей підприємства. Зазначені види планування сукупно складають генеральний або так званий бізнес-план функціонування підприємства. [4]

Ефективність планування як функції управління на підприємствах залежить від принципів (основоположних правил), якими керуються при складанні планів. До них належать:

- всеосяжність планування - при плануванні повинні бути передбачені всі події і ситуації, які впливатимуть на розвиток підприємства;

- точність планування - при складанні планів повинні використовуватись сучасні методи, засоби, прийоми, тактика і процедури, які забезпечують точність прогнозування;

- ясність планування - мета й етапи планування повинні бути чіткими й зрозумілими для всіх працівників підприємства;

- безперервність планування - планування це не одноразовий акт а безперервний процес;

- економічність планування - витрати на планування не повинні перевищувати доходів від планування.

Функція планування вирішує проблему невизначеності щодо діяльності підприємства й допомагає підприємству ефективно реагувати на зміни у зовнішньому середовищі.

За допомогою планування можна перевести фірму як систему із вихідного, базового рівня на заданий рівень розвитку шляхом маневрування і зосередження сил та засобів на пріоритетних напрямах своєї діяльності, а також визначати перспективи розвитку і майбутній стан фірми. Планування як цілеспрямована спеціалізована управлінська діяльність здійснюється на принципах об'єктивності, реалістичності, системності, комплексності, оптимальності; пріоритетності та єдності інтересів фірми, її персоналу і споживачів; збалансованості; обґрунтованості планів, програм, проектів, моделей розвитку; гнучкості шляхів соціально-економічного розвитку. [3]

Планування є головною функцією управління, від якої певною мірою залежать усі інші функції. Менеджер, займаючись управлінням, намічає мету організації та прагне визначити найкращі способи її досягнення. Він аналізує бюджети, розклади, інформацію про стан галузі та економіки в цілому, ресурси, що є в розпорядженні підприємства, і ресурси, які воно спроможне придбати. Важливим аспектом планування є ретельне оцінювання вихідних даних. Оскільки підприємство розвивається значною мірою під впливом умов, що склалися в минулому, то зміни їх зумовлюють необхідність нових методів діяльності підприємства. Ця функція вимагає від менеджера володіння аналітичними навичками.

2. Функція управління

Організація — це свідомий процес, спрямований на об'єднання та впорядковану взаємодію елементів або частин (людей, ідей, речей) у ціле, у результаті чого утворюється життєздатна, продуктивна, стійка система. Загальні питання об'єктивної необхідності організації будь-якої системи як взаємодії частин, що утворюють органічне ціле, розкриті А.А. Богдановим у його працях про тектологію як про загальну організаційну науку. Організаційний підхід до дослідження будь-якої системи як об'єкта управління означає вивчення її з погляду її внутрішньої структури і відношень з усіма зовнішніми системами. Необхідність організації визначається наявністю в елементах (частинах) системи (цілого) таких протилежних властивостей, як адаптивність один до одного та опір. "Елементи будь-якого цілого досліджуваного з організаційного погляду зводяться до активності в напрямі приєднання та протидії приєднанню". Ступінь же організованості цілого (систем) визначається поєднанням цих елементів. "Там, де стикаються активність та протидія, реальні результати залежать від способу поєднання тих і інших; для цілого результат збільшується на тій стороні, на якій з'єднання більш гармонійно і має менше суперечностей. Це означає більш високу організованість". [4]

Функція управління «організація» полягає у встановленні постійних та тимчасових взаємовідносин між підрозділами підприємства, визначенні порядку та умов його діяльності. Ця функція реалізується через адміністративно-організаційне та оперативне управління.

Адміністративно-організаційне управління передбачає визначення структури підприємства, встановлення взаємозв'язків і розподіл функцій між його підрозділами, надання певних прав працівникам апарату управління й визначення їхньої відповідальності.

Оперативне управління забезпечує функціонування підприємства відповідно до затвердженого плану. Воно полягає у періодичному й безперервному порівнянні фактичних результатів з результатами, передбаченими планом, та відповідному їх коригуванні.

«Організація» як функція управління забезпечує впорядкованість технічної, економічної, соціально-психологічної й правової діяльності всіх підприємств готельно-ресторанної сфери, оскільки дозволяє визначити, хто саме повинен виконувати кожне конкретне завдання і які для цього будуть застосовані засоби. Через організаційну діяльність, тобто через поділ і об'єднання завдань та компетенції працівників відбувається управління відносинами на кожному підприємстві. [1]

Загалом організація як процес включає: визначення раціональних форм поділу праці: розподіл праці між працівниками, групами працівників і підрозділами; розробку структури органів управління; регламентацію функцій, підфункцій, робіт, операцій; встановлення прав та обов'язків органів управління і посадових осіб; підбір та розстановку кадрів.

Організація роботи — це функція, яку повинні здійснювати всі керівники незалежно від їхнього рангу. Завдання менеджерів полягає в тому, щоб вибрати таку організаційну структуру, котра найбільше відповідатиме меті й завданням організації, даватиме їй змогу ефективно взаємодіяти із зовнішнім середовищем.

Отже, функція менеджменту «організація» з одного боку - це структура взаємовідносин, прав, цілей, ролей, видів діяльності та інших факторів, які мають місце в процесі спільної праці людей, та процес, за допомогою якого створюється і зберігається структура підприємства, з другого.

3. Мотиваційна функція управління

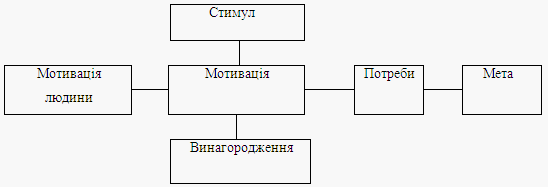

Функція мотивації - це процес спонукання учасників виробничого процесу до діяльності для досягнення особистих цілей і цілей підприємства в цілому.

Традиційний підхід до мотивації базується на тому, що працівники підприємства є лише ресурсом, який слід ефективно використати для досягнення визначеної мети.

Технічний прогрес радикально змінив ставлення до праці і повсякденної життєдіяльності людини. Саме тому менеджери застосовують функцію мотивації для активізації діяльності працівників, щоб стимулювати їхню працю.

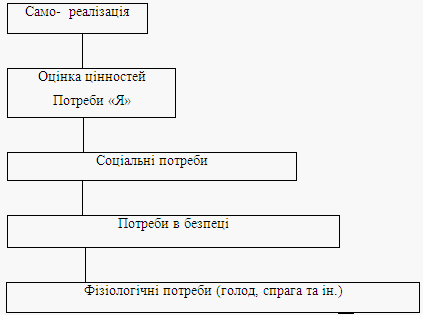

Особисте задоволення від добре виконаної роботи надає працівникам почуття впевненості у власних силах. Це є не менш важливим фактором з точки зору мотивації праці, ніж матеріальна винагорода. Прагнення людини до реалізації себе у виконуваній роботі є незаперечним. Там, де управління й організація праці надають працівникам такої можливості, їхня праця є високоефективною, а мотиви до праці - високими. Відтак, мотивувати діяльність працівників означає визначити їхні найважливіші інтереси й дати їм шанс реалізуватись в процесі трудової діяльності. [2]

Функція мотивації передбачає створення й використання стимулів до ефективної взаємодії суб'єктів спільної діяльності. Для ефективної реалізації функції мотивації в сучасних умовах менеджерам необхідно враховувати й використовувати в управлінській діяльності взаємозв'язок таких понять, як «мотиви» і «стимул». «Мотив» - це внутрішнє прагнення людини до задоволення власних потреб, а «стимул» - це можливість одержання матеріальної винагороди для задоволення зазначених потреб за виконання певної роботи.

планування управління діяльність контроль

4. Функція контролю

Поняття «контроль» (перевірка) як функція менеджменту виходить за межі поняття «контролювати». Вона передбачає активну діяльність менеджера в управлінні. Управлінський контроль не є разовою акцією. Це безперервний процес, який включає спостереження за здійсненням стратегічних планів для визначення ступеня ефективності їх виконання, а в разі необхідності застосовування регулюючих заходів.

Загалом функцію контролю можна визначити як процес співставлення фактично досягнутих результатів із запланованими.

Поняття «контроль» використовувалось у бухгалтерськім обліку для відбиття результатів господарської діяльності підприємств. Саме цим поняттям користується певна частина управлінців і теоретиків бізнесу. Проте, функція контролю в класичному менеджменті визначається як вид управлінської діяльності, спрямований на утримання підприємства на шляху стратегічного розвитку методом порівняння досягнутих показників його діяльності з показниками, встановленими за планами. [3]

На багатьох підприємствах створені системи контролю, що є посередниками між планом та реальною діяльністю, тобто забезпечують зворотній зв'язок між визначеними планами менеджменту і реальними показниками діяльності підприємства. Підприємства, які мають сучасні й точні системи контролю, мають більше шансів для досягнення успіху.

Для менеджменту підприємств характерна велика кількість не тільки різних видів планів, але й видів контролю. [4]

Перш за все виділяють два типи контролю — стратегічний і тактичний.

Стратегічний контроль спрямований на розв'язання стратегічних завдань і тісно пов'язаний зі стратегічним плануванням та управлінням.

Тактичний контроль забезпечує систематичні спостереження за виконанням поточних завдань, програм, планів.

Виділяють три основні види контролю: попередній, поточний, заключний.

Попередній контроль здійснюється через правила, процедури, поведінку до фактичного початку роботи. Цей вид контролю використовується стосовно людських (трудових), матеріальних, фінансових ресурсів.

Поточний контроль здійснюється в процесі проведення роботи безпосередньо менеджером (керівником). Регулярна перевірка роботи підлеглих, обговорення проблем, що виникають, пропозиції щодо вдосконалення роботи дають змогу усувати відхилення від планів та інструкцій.

При заключному контролі фактичні результати порівнюються із запланованими. Порівнюючи фактичні результати із запланованими, керівництво має можливість оцінити, наскільки правильно було складено плани, і дає можливість ефективно здійснювати функцію мотивації.

У фаховій літературі описано цілий ряд підходів до поділу форм контролю.

Фінансовий контроль є основою загального управлінського контролю та здійснюється на основі одержання від кожного підрозділу фінансової звітності за стандартними формами.

Виробничий контроль включає 6 головних функцій: маршрутизація, завантаженість, виробничі графіки, попереднє оцінювання вартості виконання робіт, диспетчеризація, відправка.

Маркетинговий контроль ґрунтується на аналізі можливостей збуту, частки ринку, співвідношення між витратами на маркетинг та збутом, спостережень за поведінкою клієнтів.

Контроль за якістю включає новизну, технічний рівень, відсутність дефектів при виконанні робіт, надійність в експлуатації, яка є одним із важливих засобів конкурентної боротьби, завоювання та утримання позицій на ринку.

ВисновкиФункції менеджменту – це види цілеспрямованої діяльності щодо керованого об’єкта, зумовлені кооперацією і поділом праці серед управлінського персоналу.

Вперше в теорії управління функції менеджменту класифікував французький учений А. Файоль. Він виділив чотири основних функцій менеджменту: планування, організацію, мотивацію та контроль.

Кожна із чотирьох функцій менеджменту є для організації життєво важливою, але планування забезпечує основу для інших функцій, і тому вважається головною серед них. Решта ж функцій орієнтовані на виконання оперативних, тактичних та стратегічних планів організації.

Планування як функція менеджменту – це розробка змісту та послідовності дій, направлених на досягнення запланованих цілей управління.

Основними принципами функції планування є: повнота (охоплення всіх напрямів діяльності організації), точність (кількісні та якісні показники дій), економічність (окупність затрат на планування), безперервність (зміни як у просторі, так і у часі), гнучкість (постійне коригування залежно від ситуації), масовість (залучення виконавців до розробки планів).

Функція організації – це процес систематичного коригування багатьох завдань і взаємовідносин між людьми, що їх виконують.

Організація будь-якого технологічного процесу складається зі структурної організації та організації самого процесу.

Структурна організація – це процес визначення відповідальних за певну функцію в організації та перелік виконавчих органів, згідно з нормами керованості, її апарату управління.

Організація процесу – це комплекс таких дій менеджера, як формулювання рішень, визначення необхідності ресурсів для виконання рішення, своєчасне доведення рішень до виконавців і контроль за виконанням рішень.

Мотивація – це процес заохочення себе та інших до праці з метою досягнення особистих цілей або організації.

Як і чому заохочує людина себе, влучно визначив у свій час А. Сміт. На його думку, природне бажання людей покращити свій добробут і є великим стимулом до праці. Для менеджера є головним завданням знаходити ті стимули, які цікавлять кожного з підлеглих управлінської структури, і використовувати їх в управлінні.

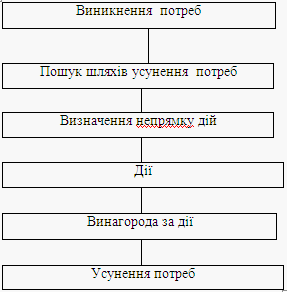

Теоретично мотиваційний процес складається зі стадій виникнення фізіологічних, психологічних або соціальних потреб, шукання шляхів задоволення чи пригнічення або непомічання потреб, визначення напрямів дій, виконання дій, одержання винагороди за виконану дію, усунення потреб.

Основними методами мотивації до праці є застосування “батога та пряника ”, психології та сучасної теорії мотивації.

Контроль – це процес, за допомогою якого керівництво організації визначає, чи правильні їх рішення і чи не потребують вони корегування, тобто змін у ту чи іншу сторону.

Процес контролю – це послідовність дій, яка складається із встановлення стандартів, виміру фактично досягнутих результатів і проведення корегування у випадках суттєвого відхилення досягнутих результатів від попередньо встановлених стандартів.

Функція контролю проводиться за допомогою попереднього, поточного і заключного видів. Попередній відбувається до фактичного початку робіт у процесі їх планування, поточний – під час проведення робіт і заключний – після проведених робіт. Останні два – за допомогою зворотного зв’язку.

У функціях виявляються сутність і зміст управління. Функція— це об'єктивна складова управління як цілого, прояв якої є формою прояву цілого. У цьому виявляється системний підхід до формування поняття і структури функцій управління.

Функції управління діяльністю підприємства, а відповідно і методи реалізації їх, не є незмінними, сталими. Вони постійно модифікуються і змінюються, у зв'язку з чим ускладнюється зміст робіт, виконуваних відповідно до їхніх вимог. Розвиток кожної функції управління відбувається не тільки під впливом внутрішніх закономірностей удосконалення їх, а й під впливом вимог розвитку інших функцій. Будучи частиною загальної системи управління, кожна з функцій має вдосконалюватися в напрямі, що визначається загальною метою і завданнями функціонування і розвитку фірми в конкретних умовах. Це веде до зміни змісту кожної функції.

Список використаних джерел

1. Крушельницька О.В. Мельничук Д.П. Управління персоналом: Навчальний посібник. — К., «Кондор». — 2003.-296 с

2. Нечаюк Л.І., Телеш Н.О. Готельно-ресторанний бізнес: менеджмент: Навчальний посібник. - К.: Центр навчальної літератури, 2003. - 348 с.

3. Осовська Г.В. Основи менеджменту: Навч. посібник, для студентів вищих навчальних закладів. — К.: «Кондор», 2003 — 556 с.

4. Шегда А.В. Менеджмент: Підручник. — К.: Знання, 2004. —687 с.

Похожие работы

... влияет на жизнь общества. Присоединяюсь к совету Королькова, который считает, что для профессиональной практики в сфере связей с общественностью необходимы знания по искусству коммуникации, психологии, социальной психологии, социологии, политологии, экономике, основам менеджмента и этики. Также необходимо широко пользоваться их методологией изучения общественного мнения, процессов коммуникации и ...

... , а других — уменьшаться. В результате обеспечивается большая социальная справедливость в распределении заработка между работниками, чего нельзя достигнуть при тарифной системе. Необходимо отметить, что в условиях рыночной экономики важный показатель работы — объем реализации продукции и услуг. Поэтому чем выше объем реализации, тем более эффективно работает предприятие и заработная плата может ...

... функции; разработанная им модель функций оказалась настолько плодотворной, что явилась основой для конкретизации данного понятия современными школами и направлениями менеджмента. В современной теории управления к функциям относят; планирование, организацию, мотивацию, контроль и координацию. Каждая из основных функций является для организации жизненно важной [6.С. 45]. В ряде исследований ...

... чних працівників і службовців. Функції знаходять своє відображення в структурі управління, про що буде йти мова у наступному розділі. Розділ 2. Системна роль функцій менеджменту в процесі управління 2.1 Вплив функцій і методи їх дослідження планування і організації на підвищення ефективності У логічній послідовності функцій менеджменту наступне місце після функції "Встановлення мети" пос ...

0 комментариев