Введение

Страховая отрасль активно использует информационные технологии: тем или иным способом российскими компаниями уже решены (или решаются) вопросы автоматизированной поддержки учетных задач – сбора информации по договорам страхования и перестрахования, по операциям поступления страховых премий, проведения страховых выплат, бухгалтерского учета, расчета зарплат и др. Оставив «за кадром» транзакционные и учетные системы, рассмотрим еще один аспект применения IT в страховании, который сегодня становится одним из самых актуальных, - поддержка анализа и прогнозирования, а, следовательно, принятия тактических и стратегических решений по развитию компании.

Особенности страховой отрасли

Специфика страхового бизнеса определяет характерные пути развития страховых компаний и связанные с этим задачи, решение которых для крупной современной компании невозможно без применения информационных технологий (IТ).

Развитие страховой отрасли напрямую определяется общей экономической ситуацией в стране, это – «зависимая» отрасль. В отличие от производственных, добывающих и других отраслей страхование развивается «вослед», обслуживая предприятия и их сотрудников. Поэтому ведущую роль в разработке новых продуктов и стратегических направлений деятельности играют процессы анализа исторических данных, экономических, социальных аспектов и других факторов дальнейшего прогнозирования ситуации. По выражению некоторых аналитиков рынка страхование на 70-75 % основано на статистике.

Спецификой отрасли в настоящее время является и тот факт, что российский рынок страхования начал развиваться как ритейловый, то есть появились массовые и стандартизованные услуги (ОСАГО стало в этом смысле наиболее ярким примером), а массовая продажа услуг влечет за собой лавинообразное увеличение количества договоров страхования, транзакций и т.д. – информации, которую необходимо собирать, обрабатывать, систематизировать и опять-таки выполнять задачи ее анализа для принятия решений оперативного управления и разработки новых продуктов.

Страховая компания всегда остается, прежде всего, финансовым институтом, т.е. помимо собственно продаж и обслуживания страховых продуктов компания решает задачи инвестирования полученных от страхователей свободных средств. Следовательно, приходится анализировать и прогнозировать экономическую ситуацию, фондовый рынок, банковские услуги и многое другое, в частности прогноз движения денежных средств по ритейловым услугам, построение которого из-за значительного объема операций невозможно без ИТ.

Современными тенденциями российского рынка является консолидация, слияние, укрупнение компаний, и в тоже время есть законодательное разделение страховых операций между отдельными юридическими лицами, например законодательное требование о разделении бизнеса страхования жизни и рисковых видов страхования. Информационные технологии позволяют создать единое информационное пространство и исключить влияние организационных барьеров на эффективность работы компании или холдинга.

Таким образом, для решения задач развития компании, увеличения доли рынка, разработки новых страховых продуктов, повышения объема оборотных средств и прибыли от их инвестирования страховой компании необходимо анализировать огромные массивы информации, создавать модели и прогнозы страхового и финансового рынка, что в современной ситуации без применения IТ совершенно невозможно.

Информационные технологии в поддержке принятия решений

страховой учет информационная технология

У современной крупной страховой компании, предлагающей широкий ассортимент страховых продуктов и юридическим, и физическим лицам, в работе – миллионы договоров, данные которых необходимо, во-первых, хранить и обрабатывать, вести учет денег, документов, операций и т.д. Автоматизация задач учета в большинстве российских страховых компаний уже тем или иным образом реализована (или начаты проекты внедрения учетной системы). Второй круг задач связан с анализом этих данных: необходимо «убрать мусор», т.е. очистить данные, разложить по категориям (видам страхования, правилам страхования, продуктам, объектам и т.д.) и выбрать ценную для бизнеса информацию. При этом нужно иметь в виду, что каждый договор обычно сопровождают 8-10 учетных записей: когда заключен договор, когда он вступает в силу, каков график платежей, перестраховывается ли договор (где, когда, в какой доле), а в случае убытка – записи по урегулированию убытка, выплатам и т.д., то есть миллион договоров порождает на порядок больше учетных записей в системе (это без учета бухгалтерии, где каждая учетная запись порождает несколько проводок). И всю эту информацию надо проанализировать, для того чтобы делать обоснованные выводы об убыточности, прибыльности того или иного продукта, клиента, направления развития. Понятно, что без применения информационных технологий такую работу полноценно выполнить невозможно.

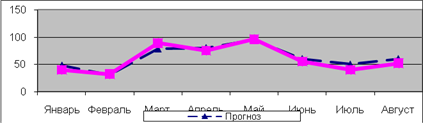

Еще один аспект анализа деятельности страховой компании связан с планированием развития компании, разработкой новых страховых продуктов и договоров, выбором направлений инвестирования средств и т.д. В этом случае накопленная в системе информация – это те «исторические» данные, которые совместно с комплексом внешней информации ложатся в основу прогнозирования ситуации и выработки решений по ее изменению с целью достижения более высоких показателей бизнеса (прибыли, объемов продаж и пр.). В дальнейшем эти решения реализуются, накапливаются новые фактические данные, которые вновь анализируются для внесения необходимых корректирующих изменений в деятельность компании. Это своего рода цикл (см. рисунок), который эффективно поддерживают информационно-аналитические системы и хранилища данных. Например, компания TopS Business Integrator успешно помогает страховым компаниям решать перечисленные задачи на базе продуктов компании Oracle, которые хорошо зарекомендовали себя на страховом рынке.

Цикл внедрения изменений

Другой путь прогнозирования развития страховой компании – построение пооперационной модели ее бизнеса. Если компания ставит некую стратегическую цель, пути ее достижения можно оценивать не только на основе внешних и внутренних статистических данных, но и на базе своего рода «детерминированной» модели бизнеса компании. Для этого необходимо учесть, формализовать и описать все активности (activity, или операции), которые выполняет компания: работу операторов колл-центра (производительность в день, расходы на зарплату и пр.), менеджеров и агентов (количество встреч, которые нужно провести для заключения одного договора, их длительность, зарплата сотрудника и пр.), руководителей, аналитиков, водителей и т.д. При правильно выстроенной модели можно проследить, какие операции влияют на то или иное направление деятельности, какова их стоимость, и прогнозировать их изменения для достижения поставленной цели.

Однако, чтобы построить такую модель, компании придется, во-первых, провести большую методическую и организационную работу, и, во-вторых, необходима будет поддержка такого моделирования автоматизированной системой. Поскольку существующая организационная структура и процессы современной крупной страховой компании очень сложные, вручную провести итерационное моделирование в разумные сроки невозможно, неизбежно будут упущены многие факторы, и модель не получится адекватной.

Применение ИТ может быть очень эффективным и при решении такого ключевого для страховой компании блока задач, как управление денежными средствами. Использование информационно аналитической системы в учете страховых договоров позволяет обработать огромный объем первичной учетной информации и грамотно спрогнозировать приход / расход денежных средств, выплаты страховых возмещений, т.е. объем свободных средств, которые можно выгодно инвестировать, и оптимальный срок инвестирования. Если такого рода прогнозирование не выполняется, то работа страховой компании будет вестись не на перспективу, а «по факту»: есть в настоящий момент остатки в банке или в кассе – заплатим клиенту убыток, не хватает средств – будем в срочном порядке выводить средства из инвестиционных инструментов, не считаясь с упущенной прибылью. А в результате не только недовольство клиентов, которым вовремя не выплатили страховое возмещение, что в итоге может сказаться на ухудшении имиджа и будущей прибыли, но и реальные убытки досрочного возврата инвестиций.

Информационно-аналитические системы при учете инвестиционных операций и прогнозе показателей финансовых рынков суммируют множество факторов и дают возможность качественно планировать движение денежных средств и прогнозировать изменения на финансовых рынках, учитывая внешние факторы, принимать взвешенные решения по управлению финансами компании, согласовывая достаточную доходность инвестиций с необходимой ликвидностью инвестиционных инструментов.

Наконец, стоит отметить и роль автоматизированных систем в консолидации информации компании. Крупной страховой компании, имеющей большой портфель продуктов, невозможно осуществлять сбор этих данных, обобщение, очистку, консолидацию без информационной системы. Усложняется анализ, например, в разрезе клиента. Как оценить, насколько прибылен клиент – юридическое лицо, – если с ним заключены сразу несколько договоров, причем разными компаниями холдинга: в одной компании страхуется здание, в другой – автопарк, в третьей ведется страхование жизни сотрудников и т.д. В такой ситуации учет по клиенту осуществляется в системах разных компаний и фактически может оказаться, что неприбыльный в одной сфере страхования клиент является в целом для холдинга очень выгодным заказчиком за счет других видов страхования, и отказываться от этого клиента нельзя. Чтобы принимать такого рода решения, необходима консолидация как можно более полных и достоверных данных.

Информационные системы

Онлайн-система ГЕНПОЛИС Цель онлайн-системы ГЕНПОЛИСМаксимально оптимизировать процесс продажи любых страховых продуктов вне офиса страховой компании, обеспечить их первичный учет и организовать передачу информации в ERP-систему.

КраткоОнлайн-система ГЕНПОЛИС — уникальное решение, помогающее автоматизировать продажи страховых продуктов в сети точек продаж, находящихся далеко от центрального офиса.

ГЕНПОЛИС реализован с использованием защищенного WEB-сервера и представляет собой сайт с гибкой системой разграничения прав доступа. Для работы точки продаж необходим только компьютер с подключением к сети Интернет и принтер.

ГЕНПОЛИС позволяет построить сеть продаж любого размера и конфигурации в кратчайшие сроки и с минимальными затратами, а также оптимизирует работу действующей сети.

ГЕНПОЛИС проверяет полноту, корректность и непротиворечивость вводимой информации в процессе создания страхового полиса и автоматически рассчитывает страховую премию, сводя к минимуму вероятность ошибки или мошенничества.

Преимущества онлайн-системы ГЕНПОЛИС· Для работы точки продаж необходим только компьютер с подключением к сети Интернет и принтер. Операционная система может быть любая (Microsoft Windows, Mac OS, Linux).

· Можно организовать продажи любых страховых продуктов (КАСКО, страхование от несчастных случаев и болезней, страхование квартиры, дачи, страхование ответственности, страхование ВЗР и т.д.) и одновременно иметь несколько версий каждого из них (например, региональных).

· В базовой поставке онлайн-системы ГЕНПОЛИС уже присутствует полностью готовый к продажам страховой продукт ОСАГО.

· Гибкий механизм автоматической или ручной нумерации создаваемых полисов.

· Информация о каждом оформленном страховом полисе сразу попадает в центральный офис компании.

· Развертывание онлайн-системы ГЕНПОЛИС в новой точке продаж сводится к передаче кодов доступа, поскольку систему не нужно устанавливать на конечные компьютеры.

· Только актуальные версии ПО и страховых продуктов во всех точках продаж.

· Управление точками продаж и агентами производится в центральном офисе компании.

· Рядовые агенты не имеют доступа к информации о полисах и клиентах, с которыми непосредственно не работают.

Техника· Система ГЕНПОЛИС основана на защищенном WEB-сервере (MS IIS или Apache, PHP4/PHP5, протокол HTTPS).

· Данные хранятся в центральной БД (MS SQL Server 2000/2005/2008). Вся бизнес-логика оформлена в виде понятных хранимых процедур.

· Ядро системы полностью построено на технологии AJAX, что ускоряет работу и позволяет экономить трафик.

ВыводВнедрив систему ГЕНПОЛИС, Вы существенно увеличите продажи, будете иметь полный контроль над сетью продаж и заметно сократите затраты на ее содержание.

Континент: Страхование 8»универсальная программа специализированного назначения для автоматизации бухгалтерского, налогового и страхового учета в страховых организациях.

В программе «Континент: Страхование 8» можно вести учет деятельности в разрезе нескольких организаций. Бухгалтерский, налоговый, страховой и оперативный учет по каждой организации можно вести в отдельной информационной базе. В то же время «Континент:Страхование 8» предоставляет возможность ведения учета нескольких организаций в общей информационной базе (причем, в роли отдельных организаций могут выступать филиалы).

«Континент: Страхование 8» может использоваться и в небольших организациях, и в холдингах со сложной организационной структурой.

В программе «Континент: Страхование 8» возможно получение консолидированных данных по расчету резервов и формирование сводной бухгалтерской отчетности и статистики по всем филиалам.

Основные возможности программы:· учет по договорам страхования и перестрахования (все виды страхования);

· ведение списка страховых программ;

· учет полисов ОСАГО;

· ведение журнала заключенных договоров;

· начисление и получение страховых взносов (премий);

· заключение факультативных и облигаторных договоров перестрахования (входящих и исходящих);

· ведение журналов непропорциональных и пропорциональных договоров перестрахования;

· автоматический расчет доли перестраховщика в убытках для пропорционального и непропорционального перестрахования;

· взаиморасчеты с агентами и брокерами;

· бухгалтерские документы и отчеты по не страховым операциям (ОС, НМА);

· расчет страховых резервов;

· отчетность и выгрузки для РСА;

· регламентированная отчетность (бухгалтерская, статистическая);

· управленческая отчетность;

· работа в режиме распределенной базы данных;

· многофирменный (многофилиальный) учет в одной базе.

Программа «Континент: Страхование 8» рассчитана на поддержку формирования всей отчетности, необходимой проверяющим организациям и руководителям фирм.

Похожие работы

... страховая защита, страхование собирает, группирует и обобщает информацию с целью выработки оптимальной стратегии своей деятельности. В настоящее время все информационные процедуры управления страховой деятельностью основываются на автоматизированных информационных технологиях и системном подходе к рассмотрению страхования. В частности, многообразие функций и функциональных задач может быть ...

... осуществлять выбор определенной ИТ для управления переходом управляемого объекта из одного состояния в другое. Реинжиниринг современных систем управления на базе информационных технологий выявил объективную необходимость нового контура в системе государственного управления – определяющего систематическое пополнение знаний каждого управленца, их готовность к слаженному взаимодействию в составе ...

... по ее совершенствованию. Заключение Итак, в работе были рассмотрены основные этапы информатизации архивного дела в нашей стране, изучены перспективы внедрения информационных технологий в архивных учреждениях. Среди автоматизированных архивных технологий количественно преобладают базы данных простейшей структуры на большие однородные массивы данных. Однако ААТ позволяют значительно ...

... , в том числе и относительно соблюдения прав пассажира. В связи с этим большее распространение получили зарубежные системы бронирования, технический уровень и соответствие стандартам которых значительно выше. 3. Информационные технологии в системах управления гостиницы Орзу 3.1 Общая характеристика гостиницы Орзу Сеть гостиниц Орзу состоит из двух гостиниц, расположенных в жилом квартале ...

0 комментариев