Юманова М. А., аудитор

Журнал «Учет в сельском хозяйстве» № 2, февраль 2011 г.

В нормативные документы по бухгалтерскому учету были внесены изменения, упростившие работу малым предприятиям. Причем поправки вступили в силу с годовой отчетности за 2010 год. Новации нужно учесть и при формировании учетной политики на 2011 год.

Какие предприятия относятся к малым

Поправки внесены приказом Минфина России от 8 ноября 2010 г. № 144н и касаются только малых предприятий (за исключением эмитентов публично размещаемых ценных бумаг). Поэтому для начала определимся, при каких условиях предприятие может считаться субъектом малого предпринимательства. Такие критерии приведены в Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ».

Сельхозорганизация считается малым предприятием, если:

1) суммарная доля государственной собственности, иностранных юрлиц и граждан, общественных и религиозных организаций, благотворительных и иных фондов в ее уставном капитале не более 25 процентов;

2) доля участия юридических лиц в ее уставном капитале не более 25 процентов, если они не являются субъектами малого и среднего предпринимательства;

3) средняя численность работников за предшествующий календарный год составляет:

– для малых предприятий – до 100 человек включительно;

– для микропредприятий – до 15 человек;

4) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов за предшествующий календарный год не превышает:

– для малых предприятий – 400 млн руб.;

– для микропредприятий – 60 млн руб.

Для субъектов малого предпринимательства предусмотрено несколько вариантов ведения учета (не только методом начисления, но и кассовым). Выбранный метод нужно закрепить в учетной политике.

Учет доходов и расходов

Теперь возможность для малых предприятий учитывать доходы кассовым методом прямо предусмотрена в ПБУ 9/99 «Доходы организации». Иными словами, субъекты малого предпринимательства вправе признавать выручку по мере поступления денежных средств от покупателей (заказчиков). Однако для этого должны соблюдаться следующие условия:

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным образом;

2) сумма выручки может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод предприятия. Такая уверенность возможна в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

4) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Это следует из новой редакции пункта 12 ПБУ 9/99.

Однако если организация учитывает доходы в бухгалтерском учете кассовым методом, то и расходы должны учитываться аналогично. То есть если в соответствии с принятым порядком выручка от продажи признается после поступления денежных средств (иной формы оплаты), то и расходы признаются после погашения задолженности. Об этом сказано в пункте 18 ПБУ 10/99 «Расходы организации» (в редакции приказа Минфина России от 8 декабря 2010 г. № 144н).

Возможность применять кассовый метод признания выручки в бухгалтерском учете также предусмотрена и пунктом 20 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства (утверждены приказом Минфина России от 21 декабря 1998 г. № 64н).

Обратите внимание: эти рекомендации даны на основе действовавшего ранее Плана счетов (например, вместо применяемого ныне счета 90 «Продажи» раньше использовался счет 46 «Реализация продукции (работ, услуг)»). Поэтому организация может их использовать, но с поправками на действующий План счетов.

Отметим, что кассовый метод учета доходов и расходов целесообразно применять тем предприятиям, у которых небольшое количество хозяйственных операций, поскольку он снижает достоверность учета.

Расходы по кредитам и займам

По общему правилу расходы по долговым обязательствам в зависимости от их назначения учитываются в составе прочих расходов или формируют стоимость инвестиционного актива (п. 7 ПБУ 15/2008 «Учет расходов по займам и кредитам»).

Проценты, причитающиеся к оплате кредитору, увеличивают стоимость инвестиционного актива, если они непосредственно связаны с его приобретением, сооружением и (или) изготовлением. Однако малым предприятиям предоставлено право относить все расходы по кредитам и займам к прочим (п. 6 приказа Минфина России от 8 ноября 2010 г. № 144н).

Исправление ошибок в бухучете и отчетности

Существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, исправляют:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде;

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в отчетности за текущий год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Это установлено пунктом 9 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», которое действует с годовой бухгалтерской отчетности за 2010 год. Но малые предприятия вправе исправлять такую существенную ошибку в порядке, установленном пунктом 14 ПБУ 22/2010, то есть как несущественную. Ретроспективный пересчет при этом не делают.

Учет финансовых вложений

Финансовые вложения делятся на две группы:

– вложения, по которым можно определить их текущую рыночную стоимость;

– вложения, по которым их текущая рыночная стоимость не определяется.

Порядок определения текущей рыночной стоимости прописан в разделе III ПБУ 19/02 «Учет финансовых вложений». Однако малые предприятия могут проводить последующую оценку всех финансовых вложений в порядке, установленном для финансовых вложений, по которым их текущая рыночная стоимость не определяется. То есть учитывать вложения по первоначальной стоимости (п. 19 ПБУ 19/02).

Учетная политика

По общему правилу последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно. Исключением являются случаи, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью. Это установлено пунктом 15 ПБУ 1/2008 «Учетная политика организации».

А вот малые предприятия теперь вправе отражать в бухгалтерской отчетности такие последствия изменения учетной политики перспективно. Но за исключением случаев, когда иной порядок установлен законодательством РФ и (или) нормативным правовым актом по бухгалтерскому учету. Это следует из нового пункта 15.1 ПБУ 1/2008.

Другие варианты для малых предприятий

Теперь малые предприятия вправе не применять ПБУ 16/02 «Информация по прекращаемой деятельности» и ПБУ 2/2008 «Учет договоров строительного подряда» (п. 3.1 ПБУ 16/02, п. 2.1 ПБУ 2/2008).

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.audit-it.ru/

Похожие работы

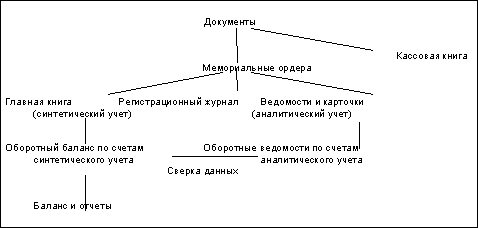

... одни и те же записи в различных учетных регистрах, что увеличивает объем работ. В условиях повсеместной компьютеризации и повышенных требований к эффективности организации бухгалтерского учета на малых предприятиях мемориально-ордерная форма бухгалтерского учета является устаревшей, очень трудоемкой и почти не находит применения на практике. Возможно по этим причинам, она не вошла в список форм ...

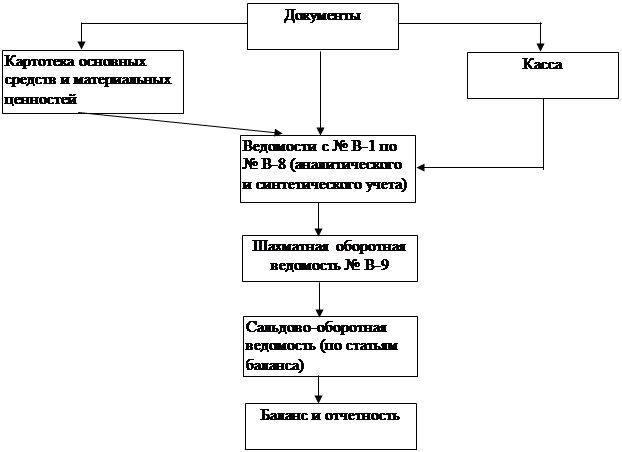

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

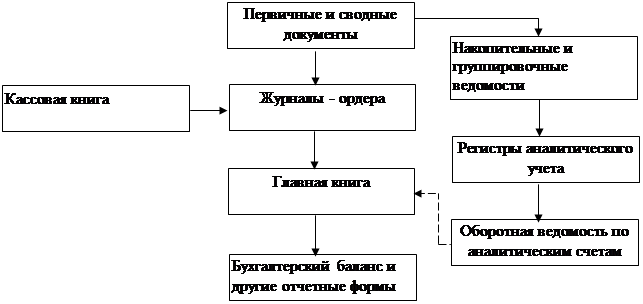

... представлены на рис. 5., Рис 5. Упрощенная форма бухгалтерского учета «Журнал-Главная» № п/п Дата и № документа Содержание операций Сумма, руб Счета бухгалтерского учета 01 «Основные средства 10 «Материалы» 50 «Касса» 51 «Расчетный счет» 85 «Уставный капитал» 90 «Краткосрочные кредиты банка» 60 «Расчеты с поставщиками» 70 «Расчеты ...

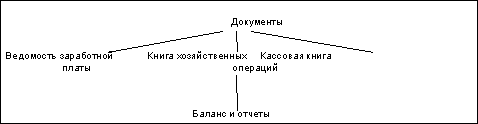

... документам Основные бухгалтерские проводки по учету удержаний из заработной платы приводятся в таблице: Если Ваше предприятие избрало для себя простую форму бухгалтерского учета (см. брошюру «Организация бухгалтерского учета»), то все расчеты по оплате труда и удержания из нее учитываются в ведомости «Учет заработной платы». Эта ведомость используется для расчета размеров заработной платы ...

0 комментариев