СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА I. КРАТКАЯ ХАРАКТЕРИСТИКА ОАО «КРИЛОВСКИЙ ГОК»

ГЛАВА II. АНАЛИЗ БИЗНЕС-ПРОЦЕССОВ ОАО «КРИЛОВСКИЙ ГОК»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Производственная практика студентов IV курса является важной составной частью учебного процесса. Она позволяет приобрести новые знания и умения для будущей профессии.

Сроки прохождения практики – с 28.06.2010 г. по 17.07.2010 г.

Объектом исследования является открытое акционерное общество «Криловский горно-обогатительный комбинат».

Предметом – бизнес-процессы ОАО «Криловский ГОК».

Целью производственной практики является закрепление теоретических и практических знаний, полученных в процессе изучения общепрофессиональных и специальных дисциплин по специальности «Менеджмент организации».

На основе цели были поставлены и решены следующие задачи:

- изучить историю развития и краткую характеристику предприятия;

- провести анализ бизнес-процессов ОАО «Криловский ГОК».

Структура отчета определялась логикой исследования и поставленными задачами. Она включает в себя введение, две главы, заключение, список литературы и приложение.

Во введении определены цель, объект, предмет и задачи практики.

В главе I – «Краткая характеристика ОАО «Криловский ГОК» приведена история развития и краткая характеристика анализируемого предприятия.

В главе II – «Анализ бизнес-процессов ОАО «Криловский ГОК», проведено исследование бизнес-процессов ОАО «Криловский ГОК» и выявлены существующие в них проблемы.

В заключении обобщены результаты исследования, изложены его основные выводы, выносимые на защиту отчета.

Список литературы состоит из 10 источников.

В приложении приведены иллюстрации, поясняющие текст отчета.

ГЛАВА I. КРАТКАЯ ХАРАКТЕРИСТИКА ОАО «КРИЛОВСКИЙ ГОК»

Открытое акционерное общество «Криловский горно-обогатительный комбинат» (далее ОАО «Криловский ГОК», ОАО «КГОК») основан и ведет свою деятельность на основе сырьевой базы Курской магнитной аномалии (КМА), которая занимает особое место в обеспечении сырьем металлургических заводов всей Европейской части России и за ее пределами, так как база КМА, имея большие запасы железной руды, позволяет успешно развиваться наиболее мощным российским производителям железорудного сырья. Благоприятные климатические условия и развитая местная инфраструктура позволяют этим предприятиям иметь большие мощности по добыче и переработке железной руды.

В настоящее время на долю трех ведущих железорудных предприятий России (Лебединский, Михайловский и Криловский ГОК) приходится около половины производимого в России сырья, что говорит о высоком уровне концентрации в отрасли (приложение 1).

ОАО «Криловский ГОК» – конкурентоспособное и динамичное предприятие, занимающее третье место в России по производству железорудного концентрата.

Акционером ОАО «Криловский ГОК» является ОАО «Новолипецкий металлургический комбинат», размер доли которого в уставном капитале и принадлежащих ОАО «КГОК» акций составляет 100 %.

Адрес ОАО «Криловский ГОК»: 309500, Россия, Белгородская область, город Старый Оскол, юго-западный промрайон, площадка Фабричная, проезд - 4.

Строительство железорудного карьера Криловского ГОКа началось в июне 1961 года. В декабре 1983 года на комбинате был получен первый железорудный концентрат. В 1992 году была проведена приватизация Криловского ГОКа, которая проводилась по второму варианту льгот трудовому коллективу.

ОАО «КГОК» предоставлено право пользования недрами для разработки открытым способом Криловского месторождения железных руд и нерудных полезных ископаемых.

Остаток балансовых запасов на 01.01.2010 г. составил:

- богатая железная руда – кат. В+С1 – 51 551 тыс. тонн; кат. С2 – 11 991 тыс. тонн;

- магнетитовые кварциты – кат. В+С1 – 4 37 383 тыс. тонн;

кат. С2 – 1 563 565 тыс. тонн;

Объем добычи с начала отработки месторождения на 01.01.2010 г. составляет:

- богатая железная руда – 111 198 тыс. тонн;

- магнетитовые кварциты – 419 915 тыс. тонн.

Проектная годовая производительность предприятия по добыче составляет по богатым железным рудам 1 200 тыс. тонн, по магнетитовым кварцитам – 42 000 тыс. тонн.

ОАО «Криловский ГОК» выдана лицензия серии БЕЛ № 13030 ТЭ зарегистрированная МПР России № 3955 от 24.03.2005г. на право пользования недрами с целевым назначением – добыча железных руд, железистых кварцитов Криловского месторождения, а также попутных нерудных полезных ископаемых, находящихся во вскрыше и в спецотвалах.

Товарная продукция, получаемая при переработке железорудного сырья, – агломерационная руда и агломерационный железорудный концентрат. Попутно добываемые нерудные полезные ископаемые, готовая продукция, полученная при их переработке, используются для собственных нужд и реализуются потребителям.

Месторождение разрабатывается открытым способом, вскрыто группой траншей. Система разработки – с внешним отвалообразованием. Глубина карьера – 350 м. Рыхлые отложения разрабатываются роторным комплексом и экскаваторами цикличного действия, скальная вскрыша, богатая руда и железистые кварциты добываются экскаваторами цикличного действия с предварительным рыхлением буровзрывным способом. Вывозка горной массы из карьера осуществляется автомобильным, железнодорожным и конвейерным транспортом.

Работа ОАО «Криловский ГОК» строится на основании устава, в котором определен правовой статус предприятия, основные направления и виды деятельности, особенности организации работы.

Среднесписочная численность работников ОАО «Криловский ГОК» в 2009 г. составила 6305 человек.

Структура управления ОАО «Криловский ГОК» соответствует организационно-правовой форме деятельности комбината, где собрание акционеров является высшим органом управления акционерным обществом. В компетенцию собрания входит: принятие решений об утверждении изменений и дополнений в Устав; принятие решений о реализации и ликвидации общества; избрание членов Совета директоров; избрание председателя Совета директоров; избрание и утверждение членов ревизионной и счетной комиссий; утверждение аудитора; санкционирование увеличения размера уставного капитала путем дополнительной эмиссии акций и принятие решения о распределении чистого дохода (прибыли), направляя часть на инвестиции и часть на выплату дивидендов владельцам акций [7, c. 124].

Организует работу Совета директоров председатель Совета – Сапрыкин Александр Николаевич (ОАО «НЛМК». Должность: Вице – президент, департамент «Уголь»), который избран общим собранием акционеров.

Исполнительным органом на комбинате является Правление во главе с председателем Правления – генеральным директором Горшковым Александром Юрьевичем, который руководит текущей деятельностью ОАО «Криловский ГОК».

Правление под руководством генерального директора осуществляет принятие решений по вопросам непосредственно текущего управления деятельностью ОАО «Криловский ГОК» в период между общим собранием и заседаниями Совета директоров.

Контроль за финансово-хозяйственной и правовой деятельностью осуществляется ревизионной комиссией.

Организационная структура ОАО «Криловский ГОК» имеет ярко выраженный линейно-функциональный характер (приложение 2), что объясняется сравнительно небольшой номенклатурной производимой продукции и фактически неразрывным основным производственным процессом. Характерной чертой таких организаций является группировка персонала по отдельным направлениям деятельности, таким как, производство, сбыт, финансы, правовые вопросы и т.д. В соответствии с этими направлениями формируется директорат (директора и заместители генерального директора) и структурные подразделения предприятия. В составе ОАО «Криловский ГОК» можно выделить следующие функциональные блоки и соответственно директорат, относящихся к ним:

- экономический, включающий в себя экономический и финансовый отделы и возглавляемый директором по экономическим вопросам. Задачами данного функционального блока является экономическое обоснование и финансовое обеспечение производственного процесса, разработка смет затрат структурных подразделений комбината и анализ их исполнения, анализ показателей работы комбината в целом, представление отчетности о деятельности ОАО «Криловский ГОК» общему собранию акционеров;

- коммерческий отдел материально-технического обеспечения, сбыта и маркетинга, сектор торговли. Основными задачами данных отделов является своевременное обеспечение производственного процесса необходимым оборудованием, материалами, запчастями и т.д., а так же реализация продукции произведенной комбинатом. Следует отметить, что реализацией продукции на внешних и на внутренних (при реализации концентрата, аглоруды, тонкодисперсного мела) занимается отдел внешнеэкономических связей;

- кадры и социальные вопросы – отдел кадров и социального развития, хозяйственная служба, объекты социального характера и здравоохранения. Возглавляемый директором по кадрам и социальным вопросам данный функциональный блок занимается кадровой политикой комбината, вопросами обеспечения как необходимых условий труда (совместно с отделом охраны труда и техники безопасности), так и отдыха работников;

- транспорт – транспортный отдел, автотранспортный цех и цех железнодорожного транспорта. Вследствие того, что процесс производства концентрата и аглоруды на ОАО «Криловский ГОК» является фактически непрерывным, остро встает вопрос обеспечения бесперебойности этого процесса. Этими вопросами занимается транспортный отдел, занимающийся составлением графиков работы технологического транспорта, обеспечивающий взаимосвязь комбината с внешними транспортными организациями (министерство путей сообщения), также как одну из основных задач транспортного отдела можно отметить обеспечение бесперебойной работы пассажирского автотранспорта комбината, в части своевременной перевозки сотрудников комбината к месту работы;

- производство – отделы: производственный, технический, геологический, главного маркшейдера, охрана труда и техники безопасности, технического контроля, главного механика и главного энергетика. Данным функциональным блоком, являющимся основным в структуре комбината руководит заместитель генерального директора – главный инженер. Отделы, входящие в эту функциональную группу, занимаются планированием и обеспечением производства, начиная с подготовительных работ, заканчивая планированием объемов производства для всех структурных основных подразделений. Так же к обязанностям отделов этого функционального блока следует отнести: проведение мероприятий по охране труда и техники безопасности, контроль и всесторонний анализ качества продукции, контроль за использованием сырья, материалов, энергии, обеспечение производства энергии, планирование и проведение необходимого объема ремонтных работ. Силами технического отдела, совместно со сторонними организациями, осуществляется разработка мероприятий по совершенствованию производства;

- центральная бухгалтерия, руководимая главным бухгалтером, занимается сбором, регистрацией и анализом хозяйственных операций, производимых как внутри комбината, так и во внешней среде, его окружающей. Собранная информация отражается в первичных документах и учетных регистрах, а в последствии и в бухгалтерской отчетности, предоставляемой общему собранию акционеров и государственным органам;

- правовые вопросы – правовой отдел. На данный отдел возложены обязанности контроля за правовым обеспечением сделок заключаемых, как внутри Общества, так и самим комбинатом со сторонними организациями. Так же данный отдел занимается контролем за соблюдением коллективных и иных договоров, заключаемых обществом со своими работниками.

Достоинство структуры:

- освобождение линейных руководителей от решения многих вопросов, связанных с планированием финансовых расчетов, материально-технического обеспечения и т. д;

- построение связи «руководитель-подчиненный» по иерархической лестнице, при которой работник подчинен только одному руководителю.

Недостатки структуры:

- отсутствие тесных взаимосвязей и взаимодействия на горизонтальном уровне между производственными отделениями;

- чрезмерно развитая система взаимодействия по вертикале, а именно по иерархии управления [3, c. 113].

Для анализа финансового положения ОАО «Криловский ГОК» воспользуемся данными финансовой отчетности предприятия – отчетом о прибылях и убытках за 2006-2010 гг. (приложение 3). На основании данных отчетности рассчитаем ряд показателей, характеризующих финансовое состояние комбината.

В 2007 году выручка от реализации продукции возросла на 35,88 % по сравнению с показателем 2006 года, а прибыль от продажи продукции возросла на 51,56%. Увеличение объема выручки от продаж произошло под влиянием следующих факторов: повышение цены на выпускаемую продукцию железорудный концентрат и аглоруду на 32,56% и 20,91% соответственно, а также увеличение объемов производства ЖРС на 5,38%.

В 2008 году выручка от реализации продукции относительно 2007 года, а также прибыль от продажи продукции существенно не изменились (в пределах 1%).

В 2009 году выручка от реализации продукции ниже по сравнению с прошлым годом на30,32 %.Причиной уменьшения данного показателя явилось снижение цены реализации концентрата на 39,78% и аглоруды на 44,12%, вследствие ухудшения конъюнктуры рынка ЖРС Себестоимость проданных товаров, продукции, работ, услуг в 2009 году составила 7 373 191 тыс.руб., по сравнению с прошлым годом показатель возрос на 12,12%. Рост себестоимости связан с увеличением объемов реализации концентрата на 12,1% и аглоруды на 53,7%, а также с повышением цен на услуги естественных монополий. Вследствие этого прибыль от продажи продукции сократилась на 53,75%.

В первом квартале 2010 года относительно аналогичного показателя прошлого года выручка от реализации продукции возросла на 50,75%, это вызвано увеличением цены реализации по концентрату на 15,64%, аглоруде на 24,98% и объемов реализации концентрата и аглоруды на 31,32% и 16,45% соответственно. Прибыль от продаж в 1 квартале 2010 года по отношению к аналогичному кварталу прошлого года увеличилась в основном за счет роста валовой прибыли.

В 2010 году за 2 месяца в России было произведено 29,400 млн.т. железорудного сырья, что на 13% больше по сравнению с аналогичным периодом в 2009 году. При этом производство концентрата в январе – феврале 2010 г. составило 15,127 млн.т. (11,615 млн.т. в 2009 г.), агломерата 8,946 млн.т. (7,434 млн.т. в 2009) и окатышей 5,330 млн.т. (3,380 млн.т. в 2009 г.).

Увеличение производства ЖРС в России за первые два месяца в 2010 году объясняется увеличением объема выплавки чугуна: в 2010 г. произведено 7615,0, что на 13,2% больше по сравнению с январем-февралем 2009 г.

Предложение ЖРС на внутреннем рынке также выросло: увеличение суммарного объема поставок российским потребителям за два месяца 2010 года составило 13,8% к уровню январь - февраль 2009 г.

Объемы производства ЖРС российскими предприятиями остаются стабильными, что обусловлено сохранением высокой загрузки чугуноплавильных мощностей. За два месяца 2010 г. среднесуточное производство чугуна составило 129 тыс.т., что на 13,8% больше по сравнению с аналогичным периодом 2009 года.

На российском внутреннем рынке предложение ЖРС, в целом, соответствует уровню спроса: так, в январе – феврале 2010 г. российским предприятиям было поставлено 1, 319 млн. тонн окатышей и 1, 368 млн. тонн концентрата.

В середине марта на внутреннем рынке железорудного сырья продолжается рост цен. Ввиду различной длительности уже заключенных контрактов в марте-апреле отмечен широкий ценовой диапазон. Котировки концентрата на внутреннем рынке в марте составляют 59-88 $/тонну, EXW, без НДС (59-65 $/тонну в феврале), окатышей – 75-82 $/тонну (75-77 $/тонну), аглоруды – 22-31 $/тонну (22-25 $/тонну).

Устойчивое финансовое состояние дает Компании стратегическую гибкость для развития бизнеса. Стабильное генерирование операционных денежных потоков позволяет ОАО «Криловский ГОК» финансировать оборотные активы за счет собственных средств, не прибегая к заимствованиям [1, c. 97].

ОАО «Криловский ГОК» эффективно претворяет в жизнь программу по разработке и внедрению системы менеджмента качества и экологического менеджмента, согласно серии стандартов ИСО 9001:2000, ИСО 14000:2004. В числе документированных процедур разработан стандарт предприятия, который устанавливает общие требования и методику оценки состояния культуры и эстетики производства структурных подразделений предприятия с целью создания благоприятных условий деятельности персонала Общества и поддержания высокой репутации ОАО «Криловский ГОК».

Достижение целей настоящего стандарта предприятия осуществляется путем:

- поддержания на должном уровне структурными подразделениями рабочего места, производственных, вспомогательных, бытовых зданий, сооружений и помещений на уровне, отвечающем установленным требованиям норм, правил, ГОСТов;

- контроля и оценки состояния и содержания рабочего места, а также производственных, вспомогательных, бытовых помещений, оборудования, электроустановок, защитных средств, наглядной агитации, закрепленной за структурным подразделениями территории;

- внедрения передовых процессов при выполнении мероприятий по культуре и эстетике производства.

В ноябре 2007 года ОАО «Криловский ГОК» представил разработанную и внедряемую в Обществе интегрированную систему менеджмента качества и экологического менеджмента для сертификации, т.е. для проверки того, что на комбинате созданы условия, обеспечивающие стабильное производство высококачественной продукции при бережном отношении к окружающей среде в соответствии с требованиями международных стандартов ISO 14001:2004, ISO 9001:2000 [9, c. 10].

Сертификационный аудит проводили специалисты сертификационного центра ООО «Det Norske Veritas», которые показали высокий класс сложного, но профессионального аудита, т.к. данный сертификационный центр является одним из самых квалифицированных, сертификаты которого признаются многими зарубежными фирмами.

Руководители структурных подразделений Общества смогли продемонстрировать на высоком уровне системный подход к менеджменту и постоянное улучшение взаимодействующих процессов совершенствования деятельности предприятия, обеспечение выгоды заинтересованных сторон, применение современных методов управления, координации взаимодействующих динамичных процессов, позволяющих достичь стабильного финансового положения, роста удовлетворенности клиентов и сотрудников предприятия, высокий профессиональный уровень работников, постоянно повышающих уровень знаний и профессиональную подготовку.

Строгая регламентация ответственности и полномочий, обеспечение технологической дисциплины, признание достижений сотрудников, поощрение инициативы способствуют вовлечению персонала в систему менеджмента экологии и качества.

Коллектив ОАО «Криловский ГОК» подтвердил соответствие систем управления экологией и качеством требованиям международных стандартов, т.к. сертификация ООО «Det Norske Veritas» считается достижением.

ОАО «Криловский ГОК» – первое предприятие в регионе и одно из немногих в России, которое решило одновременно пройти сертификацию интегрированной системы менеджмента качества и экологии по стандартам ИСО 9001:2000, ИСО 14000:2004. Это гораздо сложнее, чем сертификация систем менеджмента качества и экологии по отдельности.

Стоит отметить, что подготовка к сертификации велась своими силами, без привлечения сторонних организаций. Система менеджмента охватила все структурные подразделения.

В 2009 году специалисты компании «Det Norske Veritas» провели в ОАО «Криловский ГОК» инспекционный аудит интегрированной системы экологии и качества на соответствие международным стандартам ISO 14001:2004, ISO 9001:2000. Результатом аудита стало подтверждение выданных 2 года назад сертификатов соответствия. Инспекторы отметили, что высокая результативность деятельности всего коллектива соответствует требованиям международных систем экологического менеджмента и менеджмента качества.

Выводы по I главе

1. ОАО «Криловский ГОК» – конкурентоспособное и динамичное предприятие, занимающее третье место в России по производству железорудного концентрата.

2. Структура управления ОАО «Криловский ГОК» соответствует организационно-правовой форме деятельности комбината, где собрание акционеров является высшим органом управления акционерным обществом.

3. Организационная структура ОАО «Криловский ГОК» имеет ярко выраженный линейно-функциональный характер, что объясняется сравнительно небольшой номенклатурной производимой продукции и фактически неразрывным основным производственным процессом.

4. Устойчивое финансовое состояние дает комбинату стратегическую гибкость для развития бизнеса. Стабильное генерирование операционных денежных потоков позволяет ОАО «Криловский ГОК» финансировать оборотные активы за счет собственных средств, не прибегая к заимствованиям.

5. В 2009 году специалисты компании Det Norske Veritas провели в ОАО «Криловский ГОК» инспекционный аудит интегрированной системы экологии и качества на соответствие международным стандартам ISO 14001:2004, ISO 9001:2000. Результатом аудита стало подтверждение выданных 2 года назад сертификатов соответствия.

ГЛАВА II. АНАЛИЗ БИЗНЕС-ПРОЦЕССОВ ОАО «КРИЛОВСКИЙ ГОК»

Все бизнес-процессы предприятия можно разделить на ряд функциональных областей:

1. управление затратами;

2. управление бюджетом;

3. бухучет/финансы;

4. закупки и материальные потоки;

5. сбыт;

6. техобслуживание и ремонты;

7. управление производством;

8. управление персоналом.

Управление затратами предполагает постоянный сравнительный анализ эффективности деятельности Общества, сопоставление запланированных показателей работы с фактическими, анализ причин отклонений. Данная функциональная область осуществляет: планирование производственных затрат в различных горизонтах (годовое, месячное планирование), контроль и анализ производственных затрат и составление аналитической отчетности.

Работу по управлению затратами осуществляют работники планово-экономического отдела (ПЭО) исполнительной дирекции, который подчиняется Директору по финансам и экономике. На цеховом уровне данную работу ведут экономисты, находящиеся непосредственно в штате структурных подразделений.

ПЭО в рамках функциональной области «Управление затратами» выполняет следующие функции:

- экономическое планирование в Обществе, направленное на рациональную организацию хозяйственной деятельности, выявление и использование резервов производства с целью достижения наибольшей результативности в деятельности Общества;

- контроль выполнения утвержденных планов, соблюдения экономических нормативов и показателей;

- комплексный экономический анализ деятельности Общества.

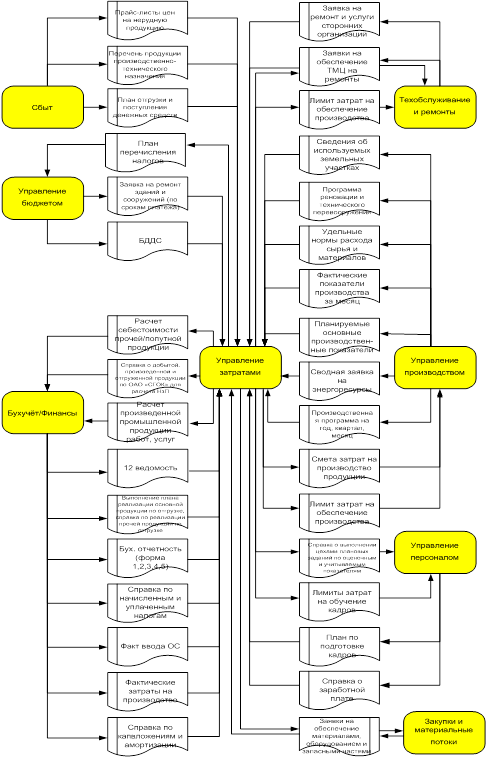

Функциональная область «Управление затратами» интегрируется со следующими функциональными областями (приложение 4):

- техобслуживание и ремонты (Планово-экономический отдел получает заявки структурных подразделений на материалы, оборудование, запчасти и услуги сторонних организаций для ремонтов, по данным которых производится контроль соответствия заявленных сумм выделенным лимитам. Структурные подразделения получают утвержденные лимиты затрат на ремонты.);

- управление производством (Планово-экономический отдел получает плановые данные производства различных видов продукции на год/квартал/месяц, сводную заявку на энергоресурсы, удельные нормы расхода ТМЦ, на основании этих данных составляет смету затрат Общества на год, месяц и калькулирует себестоимость производимых материалов и работ. ПЭО доводит до структурных подразделений лимиты на расход ТМЦ и услуги сторонних организаций, сформированные годовые и месячные сметы затрат. На основании фактических данных производства осуществляется экономический анализ производственной деятельности Общества);

- управление бюджетом (Планово-экономический отдел использует заявки на платежи на ремонт зданий и сооружений и услуги сторонних организаций и данные БДДС по услугам управленческого характера, по которым производится планирование затрат. ФО получает сформированный план налоговых платежей);

- бухучет/финансы (Планово-экономический отдел получает бухгалтерскую отчетность, данные о начисленных налогах, данные о выполнении плана отгрузки продукции, фактические затраты на производство для последующих расчетов и составления аналитической отчетности. Обратно передаются справка о добытой, произведенной и отгруженной продукции по ОАО «Криловский ГОК» для расчета незавершенного производства, расчет произведенной промышленной продукции, работ, услуг);

- закупки и материальные потоки (Планово-экономический отдел доводит лимиты структурным подразделениям на обеспечение материалами, оборудованием и запчастями и контролирует соответствие заявок от структурных подразделений выделенным лимитам);

- сбыт (Планово-экономический отдел получает планы по отгрузке продукции и поступлению денежных средств, перечень продукции производственно-технического назначения, а также цены на нерудную продукцию для проведения расчетов и оценок и составления отчетности.);

- управление персоналом (Планово-экономический отдел получает справку о заработной плате и планы по обучению персонала, передает справку о выполнении цехами плановых заданий по оценочным и учитываемым показателям, а также лимиты затрат на обучение кадров).

Основной задачей функциональной области «Управление бюджетом» является формирование, ведение и контроль за исполнением бюджета движения денежных средств. Данная функциональная область осуществляет: ведение бюджетного классификатора, формирование бюджетных значений в годовом и месячном разрезе, сбор, контроль и анализ данных по исполнению бюджета месяца и года, адаптацию (изменение) бюджетных значений.

Базовым подразделением в процессе управления бюджетом является Финансовый отдел.

Финансовый отдел исполнительной дирекции является самостоятельным структурным подразделением Общества на правах отдела. Финансовый отдел находится в непосредственном подчинении директора по финансам и экономике Общества. Возглавляет финансовый отдел – начальник финансового отдела, который относится к категории руководителей. Руководство отделом осуществляется на основе единоначалия.

Финансовый отдел организует управление движением финансовыми ресурсами комбината и регулирование финансовых отношений, возникающих между хозяйствующими субъектами в условиях рынка, в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли.

Целями производственной деятельности отдела являются:

- управление движением финансовых ресурсов Общества;

- осуществление операций по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность;

- разработка проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств Общества.

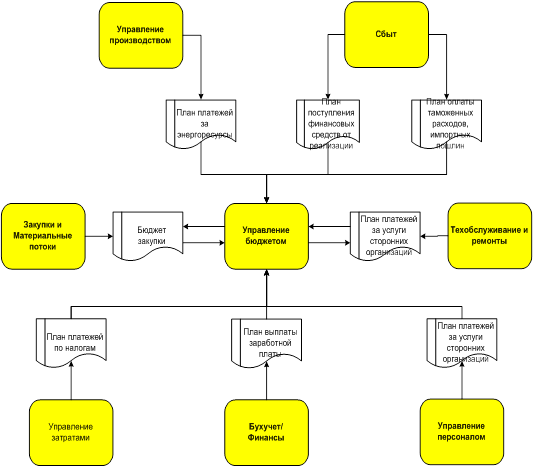

Функциональная область «Управление бюджетом» интегрируется со следующими функциональными областями (приложение 5):

- сбыт (план отгрузки продукции является входным документом для формирования доходной части бюджета);

- закупки и материальные потоки (бюджет закупки является входным документом для формирования расходной части бюджета);

- техобслуживание и ремонты (план платежей за услуги сторонних организаций по ремонтам является входным документом для формирования расходной части бюджета);

- управление производством (план платежей за энергоресурсы является входным документом для формирования расходной части бюджета);

- управление затраты (план платежей по налогам является входным документом для формирования расходной части бюджета);

- бухучет/финансы (планы платежей по выплате заработной платы является входным документом для формирования расходной части бюджета);

- управление персоналом (план платежей за услуги сторонних организаций по обучению персонала является входным документом для формирования расходной части бюджета).

Основной задачей функциональной области «Бухучет/финансы» является организация работ по постановке и ведению бухгалтерского и налогового учета финансово-хозяйственной деятельности Общества в соответствии с Законодательством Российской Федерации.

Формирование и предоставление полной, сопоставимой и достоверной бухгалтерской информации о деятельности Общества, его имущественном положении, доходах и расходах.

Так же в функции входят:

- формирование учетной политики в соответствии с Законодательством о бухгалтерском и налоговом учете, а также исходя из структуры, особенностей деятельности Общества и необходимости обеспечения его финансовой устойчивости;

- разработка и принятие рабочего плана счетов, форм первичных учетных документов, по которым не предусмотрены типовые формы, и форм документов внутренней бухгалтерской и налоговой отчетности. Разработка и организация документооборота на ОАО «Криловский ГОК»;

- планирование расхода денежных средств. Осуществление операций по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность.

Базовыми подразделениями функциональности «Бухучет/финансы» являются центральная бухгалтерия, возглавляемая главным бухгалтером и Финансовый отдел, возглавляемый начальником отдела и находящийся в непосредственном подчинении директора по финансам и экономике.

В соответствии с основными задачами в центральной бухгалтерии координация бухгалтерского и налогового учета возложена на заместителей главного бухгалтера. Под их функциональным руководством осуществляют бухгалтерский и налоговый учет следующие бюро:

- бюро по учету инвестиций;

- бюро по налоговому учету;

- бюро по расчетно-финансовым операциям;

- бюро по учету расчетов с работающими;

- бюро по учету производства и автоматизации,

- бюро по расчетам с контрагентами

и следующие сектора:

- сектор по расчетам с поставщиками;

- сектор по расчетам с покупателями;

- сектор по учету материальных ценностей;

- сектор по учету торговых операций;

- сектор по возмещению НДС.

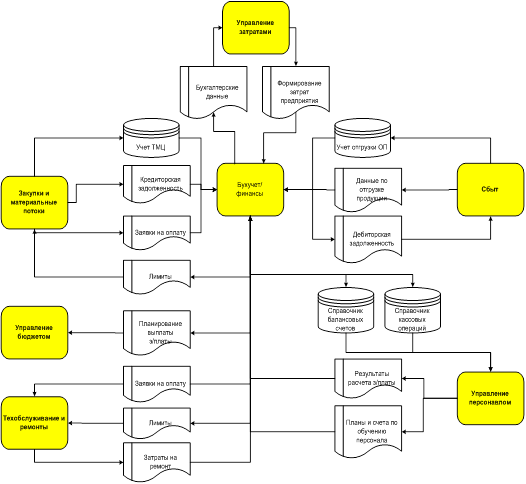

Функциональная область «Бухучет/финансы»» интегрируется со следующими функциональными областями (приложение 6):

- управление бюджетом (центральная бухгалтерия передает в финансовый отдел план уплаты налогов, план выплаты заработной платы, сверку остатков по банковским и кассовым счетам);

- закупки и материальные потоки (центральная бухгалтерия получает данные о движении ТМЦ на складах, формирование кредиторской задолженности по поступившим ТМЦ и услугам, в Финансовый отдел поступают заявки на оплату);

- управление затратами (Из центральной бухгалтерии передаются данные бухгалтерского учета, а в центральную бухгалтерию поступают сведения о формировании производственных затрат Общества, затрат на ремонты, прочих затрат с распределением по подразделениям);

- сбыт (центральная бухгалтерия получает данные о формировании выручки от реализации, формировании дебиторской задолженности по видам продукции);

- управление персоналом (центральная бухгалтерия получает данные по учету начисленной заработной платы, по начислениям и удержаниям НДФЛ, НДЮЛ и ЕСН).

Основной задачей функциональной области «Закупки и материальные потоки» является материально-техническое обеспечение деятельности Общества и управление запасами на складах. Данная функциональная область осуществляет: управление закупками основных и вспомогательных материалов для производства продукции, а также сменного оборудования и основных средств; комплектование ремонтов запчастями и материалами; обеспечение капстроительства материалами и оборудованием; управление закупками прочих ТМЦ, обеспечивающих деятельность Общества; управление запасами на складах Общества.

Базовыми подразделениями в процессе материально-технического снабжения деятельности Общества и управления запасами на складах являются: отдел материально-технического снабжения (ОМТС); отдел оборудования и запасных частей (ООиЗЧ) и цех подготовки производства и складского хозяйства (ЦППиСХ), которые входят в состав службы директора по коммерческим вопросам и подчиняются директору по коммерческим вопросам.

ОМТС (отдел материально – технического снабжения) занимается закупкой основных и вспомогательных материалов для обеспечения деятельности Общества: металлопрокат, трубы, рельсы, цветной металл, взрывчатые вещества, химическая продукция, шпалы, изоляционные материалы, ТНП, огнеупорные изделия, кислород, пропан, азот, углекислота, моющие средства, асботехнические изделия, бумажная продукция, электролампы, строительные материалы, канаты стальные, лакокрасочные материалы, мебель, резинотехнические материалы, конвейерная лента, канцтовары, спецодежда и средства защиты, расходные материалы к офисной технике, ГСМ, метизы.

ООиЗЧ (отдел оборудования и запасных частей) состоит из четырех бюро, которые занимаются закупкой определенных групп ТМЦ:

- бюро горно-шахтного и обогатительного оборудования и запчастей: экскаваторы, конвейеры, насосы, металлообрабатывающие станки, шахтное оборудование, мельницы, дробилки, грохоты, сепараторы, оборудование фильтрации, штанги буровые, шарошечные долота, вентиляторы, дымососы, а также запчасти к этому оборудованию;

- бюро транспортного и технологического оборудования и запчастей: Ж/Д – транспорт, технологический транспорт, хоз-автотранспорт, оборудование АЗС, гаражное оборудование, грузоподъемное оборудование, редукторы, гидравлическое оборудование, запорная арматура, котельное оборудование, спецмашины, тракторы, а также запчасти к этому оборудованию;

- бюро электротехнического оборудования и КИПиА: электромашины, электродвигатели, щиты, рубильники, ПР, низковольтное оборудование, диоды, тиристоры, компьютерная и множительная техника, изолирующие конструкции, ТЭНы ПЭТы, КИПиА, щиты, эл. модули управления, эл. установочные изделия, кабельно-проводниковая продукция, высоковольтное оборудование, сварочное оборудование, а также запчасти к этому оборудованию;

- бюро вспомогательного оборудования и инструмента: инструмент, радио-электронные изделия, лабораторное оборудование, медицинское оборудование, подшипники, твердосплавы, строительное оборудование, торговое оборудование, бытовая техника.

Планирование, учет и закупка энергоносителей осуществляется отделом главного энергетика (ОГЭ). Планирование, учет и закупка услуг по ремонтам оборудования осуществляется отделом главного механика (ОГМ) и отделом главного энергетика (ОГЭ). Планирование, учет и закупку услуг по ремонту зданий и сооружений осуществляет бюро по надзору за строительством и технической эксплуатации зданий и сооружений (БНС ТЭЗиС). Планирование, учет и закупку услуг для строительства зданий и сооружений осуществляет управление капитального строительства (УКС).

Управление запасами (перемещение ТМЦ с центральных складов на склады подразделений) осуществляет цех подготовки производства и складского хозяйства (ЦППиСХ).

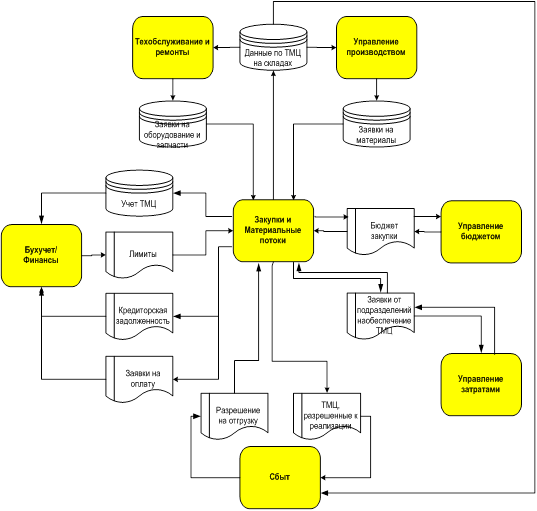

Функциональная область «Закупки и материальные потоки» интегрируется со следующими функциональными областями (приложение 7):

- техобслуживание и ремонты (служба директора по коммерческим вопросам получает от подразделений Общества заявки на материалы, оборудование и запчасти по данным которых производится расчет потребности ТМЦ для закупки. Подразделения Общества получают информацию по наличию ТМЦ на центральных складах);

- управление производством (служба директора по коммерческим вопросам получает от подразделений Общества заявки на основные и вспомогательные материалы и оборудование для обеспечения плана производства);

- управление бюджетом (служба директора по коммерческим вопросам рассчитывает годовой (месячный) бюджет закупки и передает его на согласование. Получает скорректированный и согласованный бюджет закупок);

- бухучет/финансы (служба директора по коммерческим вопросам передает данные по учету ТМЦ на складах; получает лимиты дебиторской и кредиторской задолженности. Передает заявки на оплату ТМЦ и данные по кредиторской задолженности);

- сбыт (служба директора по коммерческим вопросам предает данные о наличии на складах ТМЦ, данные по ТМЦ для продажи; получает разрешения на отгрузку ТМЦ);

- управление затратами (служба директора по коммерческим вопросам получает от планово-экономического отдела заявки от структурных подразделений для обеспечения материалами, оборудованием и запчастями на согласование и передает их обратно для контроля сумм выделенных лимитов).

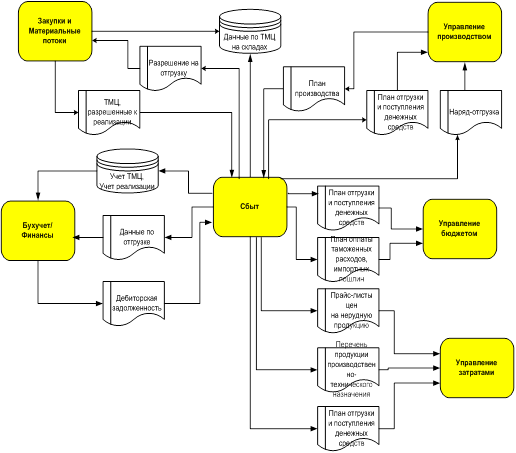

Основной задачей функциональной области «Сбыт» является реализация продукции ОАО «Криловский ГОК». Данная функциональная область осуществляет:

- планирование сбыта;

- ведение договорной работы;

- заказ вагонов ОАО «РЖД»;

- формирование нарядов на отгрузку;

- формирование комплекта документов;

- контроль дебиторской задолженности.

Базовыми подразделениями в процессе Сбытовой деятельности ОАО «Криловский ГОК» являются: Отдел внешнеэкономической деятельности (ОВЭД); Отдел Сбыта (ОС), которые входят в состав Коммерческой службы и подчиняются Директору по коммерческим вопросам. Отдел главного энергетика (ОГЭ), подчиненный Главному Инженеру – Заместителю генерального директора. Пресс-служба, Медсанчасть (МСЧ) и Цех общественного питания (ЦОП), подчиненные Директору по кадрам и социальным Вопросам.

Функциональная область «Сбыт» интегрируется со следующими функциональными областями (приложение 8):

- управление бюджетом (согласование бюджета сбыта);

- бухучет/финансы (учет расчетов с покупателями);

- закупки и материальные потоки (информация о состоянии складов);

- управление производством (производственное планирование).

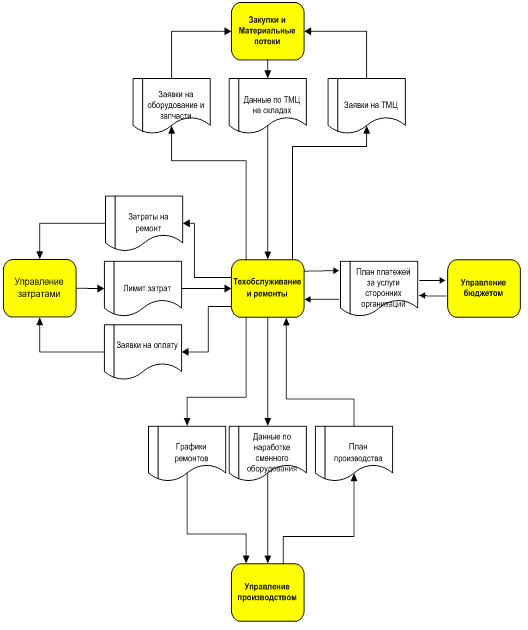

Основной задачей функциональной области «Техобслуживание и ремонты» является обеспечение бесперебойной работы оборудования, исключение потерь производства от внеплановых простоев и аварий.

В процессе технического обслуживания и ремонтов оборудования участвуют отдел главного механика (ОГМ), отдел главного энергетика (ОГЭ), бюро по надзору за строительством и технической эксплуатацией зданий и сооружений (БНС ТЭЗиС), ответственные лица за эксплуатацию зданий и сооружений, службы механиков и энергетиков следующих структурных подразделений ОАО «Криловский ГОК»:

- РУ – Рудоуправление;

- ДФ - Дробильная фабрика;

- ОФ - Обогатительная фабрика;

- ЗОМ - Завод по обогащению мела;

- КЗ - Керамзитовый завод;

- ЦЖДТ - Цех железнодорожного транспорта;

- АТЦ – Автотранспортный цех;

- ЦСПиА - Цех сетей подстанций и автоматики;

- ЭнЦ – Энергоцех;

- РМЗ – Ремонтно-механический завод;

- ЦХХ – Цех хвостового хозяйства;

- ЦВР – Цех взрывных работ;

- ЦППиСХ – Цех подготовки производства и складского хозяйства;

- РСУ – Ремонтно-строительное управление,

а также:

- ООиЗЧ - отдел оборудования и запасных частей;

- ПЭО – планово-экономический отдел;

- ФО – финансовый отдел.

Функциональная область «Техобслуживание и ремонты»интегрируется со следующими функциональными областями (приложение 9):

- управление бюджетом (согласование бюджета ремонтов);

- управление затратами (затраты на ремонт, заявки на оплату, лимиты);

- закупки и материальные потоки (заявки на материалы, оборудование и запчасти, данные по товарно-материальным ценностям на складах);

- управление производством (согласование графиков ремонтов с производственной программой).

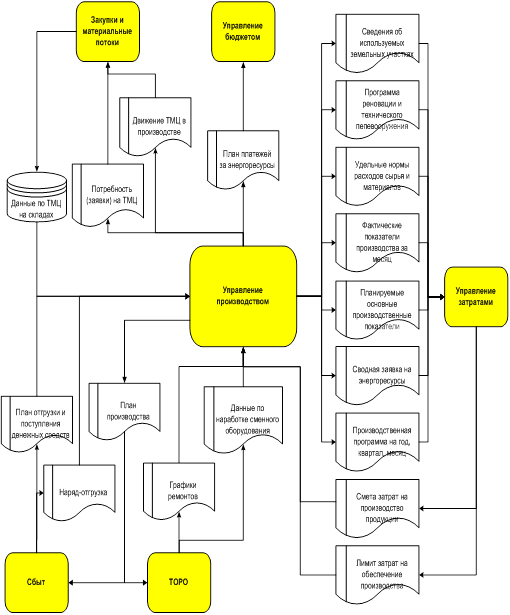

Основными задачами функциональной области «Управление производством» являются планирование и управление производством, контроль качества в процессе производства.

В рамках данной функциональной области осуществляется:

- формирование планов и графиков производства;

- планирование и учет материальных ресурсов, необходимых для осуществления производственной деятельности;

- планирование и учет работ, осуществляемых в процессе производственной деятельности;

- осуществление контроля качества продукции в процессе производства.

Базовыми подразделениями в процессе производства являются:

- технический отдел комбината;

- производственный отдел комбината;

- ОТКиЛА;

- отдел Главного маркшейдера;

- отдел Главного геолога.

Производственная деятельность осуществляется в рамках следующих структурных подразделений:

- Рудоуправление;

- ЦВР;

- ЦЖДТ;

- АТЦ;

- ДФ;

- ОФ;

- ЦХХ;

- КЗ;

- ЗОМ;

Обеспечение производственной деятельности осуществляется ОГЭ, ОГМ, ООЗЧ, ОМТС, а также структурными подразделениями – ЭНЦ, ЦСПиА, РМЗ.

Функциональная область «Управление производством» интегрируется со следующими функциональными областями (приложение 10):

- управление закупками и материальными потоками;

- техобслуживание и ремонты;

- сбыт;

- управление затратами;

- бухучет/финансы.

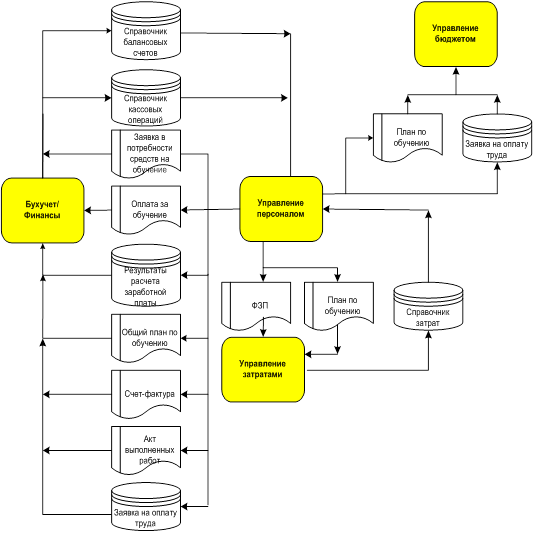

Основными задачами функциональной области «Управление персоналом» являются: выполнение кадровых мероприятия по персоналу; мероприятий, направленных на повышение квалификации персонала; мероприятий по учету рабочего времени сотрудников Криловского ГОК; мероприятий по созданию и корректировке организационной структуры ОАО «Криловский ГОК» и штатного расписания; расчет заработной платы; выполнение всех необходимых видов отчетности по персоналу.

Базовые подразделения, осуществляющие все бизнес-процессы функциональности «Управление персоналом»:

- отдел кадров исполнительной дирекции;

- отдел организации труда и заработной платы исполнительной дирекции;

- центральная бухгалтерия (Бюро по учету расчетов с работающими);

- структурные подразделения ОАО «Криловский ГОК».

Отдел кадров и Отдел организации труда и заработной платы подчиняется Директору по кадрам и социальным вопросам.

Бюро по учету расчетов с работающими входит в состав центральной бухгалтерии и подчиняется Главному бухгалтеру.

Базовое подразделение, осуществляемое все бизнес - процессы функциональности «Управление персоналом – Кадры» и функциональности «Управление персоналом – Обучение персоналом» – Отдел кадров исполнительной дирекции.

Отдел кадров организует и координирует деятельность структурных подразделений ОАО «Криловский ГОК» по кадровым вопросам, в соответствии с требованиями нормативной документации, внутренними организационно-распорядительными документами, локальными и методическими актами, действующими на ОАО «Криловский ГОК».

Основной задачей функциональной области «Управление персоналом – Кадры» является своевременное и правильное выполнение кадровых мероприятий с целью обеспечения ОАО «Криловский ГОК» высококвалифицированными кадрами.

Основной задачей функциональной области «Управление персоналом – Обучение персонала» является своевременное обучение персонала с целью создания кадрового резерва на ОАО «Криловский ГОК».

Базовое подразделение, осуществляемое все бизнес-процессы функциональности «Управление персоналом – Организационно-штатная структура» - Отдел организации труда и заработной платы исполнительной дирекции.

Отдел организации труда и заработной платы организует и направляет процессы труда и заработной платы на ОАО «Криловский ГОК», осуществляет административное регулирование и координацию оплаты труда в соответствии с требованиями нормативной документации, внутренними организационно-распорядительными документами, локальными и методическими актами, действующими на ОАО «Криловский ГОК».

Подразделения, осуществляемое все бизнес-процессы функциональности «Управление персоналом – Табельный учет» - Структурные подразделения ОАО «Криловский ГОК».

Основную часть заработной платы начисляют в цехах экономисты в ИС «Табель» и «Заработная плата».

Базовое подразделение, осуществляемое все бизнес-процессы функциональности «Управление персоналом – Заработная плата» - Центральная бухгалтерия исполнительной дирекции (Бюро по учету расчетов с работающими).

Бюро по учету расчетов с работающими:

- начисляет в установленном порядке все виды заработной платы, премии, выплаты сверхурочную работу, за вынужденные простои, пособия по временной нетрудоспособности и другие выплаты;

- осуществляет исчисление налогов с выплат и иных вознаграждений начисляемых в пользу физических лиц;

- осуществляет расчеты в установленном порядке по начислениям и удержаниям из заработной платы работников ОАО «Криловский ГОК»;

- оформляет справки работникам ОАО «Криловский ГОК» по начисленной заработной плате и другим выплатам, а также по удержанным суммам из заработной платы;

- оформляет первичную документацию для перечисления заработной платы и удержаний из заработной платы, а также на перечисление исчисленных налогов;

- составляет отчетность по исчисленным и перечисленным налогам в установленные сроки.

Функциональная область «Управление персоналом» интегрируется со следующими функциональными областями (приложение 11):

- справочник затрат из функциональности «Управление затратами» используется в информационной системе «Заработная плата». Происходит перекачка данных справочника в функциональность «Заработная плата». Справочник необходим для того, чтобы при распределении заработной платы суммы были отнесены на необходимые затраты;

- справочник балансовых счетов из функциональности «Бухучет/Финансы» используется в информационной системе «Заработная плата». Происходит перекачка данных справочника в функциональность «Заработная плата». Справочник необходим для того, чтобы при распределении заработной платы суммы были отнесены на необходимые балансовые счета;

- справочник операций из функциональности «Бухучет/Финансы» используется в информационной системе «Заработная плата». Происходит перекачка данных справочника в функциональность «Заработная плата». Содержит информацию: на какую кассовую операцию относится сумма, выданная работнику и полученная им через кассу (аванс; заработная плата, материальная помощь и т.д.);

- документы для оплаты за обучение передаются в бухгалтерию;

- заявка в потребности финансовых средств на год ОАО «Криловский ГОК» по разделу бюджета «Услуги и прочие, обучение и аттестация работников» передается в бухгалтерию;

- общий план по обучению передается бухгалтерию;

- акт выполненных работ по обучению и счет-фактура передаются в бухгалтерию;

- заявка на формирование расходов по оплате труда с разбивкой по месяцам предоставляется 1 раз в год до начала планируемого периода: в Финансовый отдел; в Центральную бухгалтерию; в плановый отдел (ФЗП с разбивкой по структурным подразделениям);

- план расходов по оплате труда, относимых на себестоимость товарной продукции, на планируемый период (месяц), в том числе ФЗП с разбивкой по структурным подразделениям, – предоставляется в плановый отдел;

- заявка на формирование ожидаемых расходов по оплате труда – предоставляется в Центральную бухгалтерию.

Функциональная область «Управление персоналом» включает в себя следующие области:

- кадры;

- обучение персонала;

- организационно-штатная структура;

- табельный учет;

- заработная плата.

В процессе обследования бизнес-процессов были выявлены проблемные области, которые отрицательно влияют на процедуры исполнения процессов (приложение 12).

Выявленные проблемные области позволяют определить пути их ликвидации. А именно рекомендуется:

- создание единого информационного пространства;

- получение оперативной, достоверной и своевременной информации в автоматическом режиме по бизнес-процессам предприятия;

- исключение двойного ввода информации;

- оптимизация складских запасов;

- своевременное обеспечение ремонтного производства материальными ресурсами;

- снижение аварийных простоев и увеличение коэффициента использования оборудования и механизмов.

- многоуровневый аналитический учет и контроль производственно-хозяйственной деятельности предприятия;

- максимальное исключение человеческого фактора.

Предлагаемые рекомендации по совершенствованию бизнес-процессов ОАО «Криловский ГОК», будут способствовать улучшению взаимоотношений между подразделениями предприятия и повышению качества их функционирования, что в целом способствует гармоничному развитию комбината в ближайшей перспективе.

Выводы по II главе

1. Все бизнес-процессы ОАО «Криловский ГОК» делятся на ряд функциональных областей: управление затратами; управление бюджетом; бухучет/финансы; закупки и материальные потоки; сбыт; техобслуживание и ремонты; управление производством; управление персоналом.

2. В процессе обследования бизнес-процессов были выявлены проблемные области, которые отрицательно влияют на процедуры исполнения процессов. Выявленные проблемные области позволяют статистически значимо установить основные тенденции и, опираясь на них, определить пути их ликвидации.

3. Поиск путей и направлений повышения результативности функционирования комбината должен производиться на уровне всей организации. На этом же уровне должны планироваться и мероприятия, которые затем уже реализуются на уровне процессов. В результате применения такой методологии действительно требуется улучшать некоторые процессы, но решающим является улучшение системы в целом.

4. Реорганизация бизнес-процессов является важным в ракурсе достижения с их помощью тех бизнес-целей, которые поставили перед комбинатом его высшие руководители.

ЗАКЛЮЧЕНИЕ

1. Работа ОАО «Криловский ГОК» строится на основании Устава, в котором определен правовой статус предприятия, основные направления и виды деятельности, особенности организации работы.

2. Организационная структура ОАО «Криловский ГОК» имеет ярко выраженный линейно-функциональный характер, что объясняется сравнительно небольшой номенклатурной производимой продукции и фактически неразрывным основным производственным процессом.

3. Устойчивое финансовое состояние дает ОАО «Криловский ГОК» стратегическую гибкость для развития бизнеса.

4. ОАО «Криловский ГОК» успешно претворяет в жизнь программу по разработке и внедрению системы менеджмента качества и экологического менеджмента, согласно серии стандартов ИСО 9001:2000, ИСО 14000:2004.

5. Все бизнес-процессы ОАО «Криловский ГОК» делятся на ряд функциональных областей: управление затратами; управление бюджетом; бухучет/финансы; закупки и материальные потоки; сбыт; техобслуживание и ремонты; управление производством; управление персоналом.

6. По результатам анализа состояния бизнес-процессов ОАО «Криловский ГОК» «как есть» для ликвидации проблемных областей рекомендуется выполнить ряд усовершенствований, направленных на повышение эффективности функциональных областей, а именно: создание единого информационного пространства; исключение двойного ввода информации; многоуровневый аналитический учет и контроль производственно-хозяйственной деятельности предприятия.

7. Предлагаемые мероприятия, будут способствовать улучшению взаимоотношений между подразделениями предприятия и повышению качества их функционирования, что в целом способствует гармоничному развитию комбината в ближайшей перспективе.

СПИСОК ЛИТЕРАТУРЫ

1. Абрютина, М.С. Анализ финансово-экономической деятельности предприятия [Текст] / М.С. Абрютина, А.В. Грачев. – М.: Издательство «Дело и Сервис», 2000. – 384 с.

2. Горбунов, И.А. Адаптивное взаимодействие участников межфункциональных бизнес-процессов в компании [Текст] / И.А. Горбунов // Менеджмент в России и за рубежом. – 2010. – № 1. – С. 29-37.

3. Горденко, Г.В. Современные подходы к формированию организационной структуры управления компанией [Текст] / Г.В. Горденко // Менеджмент в России и за рубежом. – 2009. – № 3. – С. 85-90.

4. Горьков, С.М. Оптимизация бизнес-процессов компании [Текст] / С.М. Горьков // Менеджмент в России и за рубежом. – 2010. – № 1. – С. 74-78.

5. Елиферов, В.Г. Бизнес-процессы. Регламентация и управление [Текст] / В.Г. Елиферов, В.В. Репин. – М.: Инфра-М, 2006. – 319 с.

6. Казанцева, А.К. Основы инновационного менеджмента. Теория и практика [Текст] / А.К.Казанцева, Л.Э.Миндели. – М.: ЗАО Экономика, 2004. – 518с.

7. Малин, А.С. Исследование систем управления [Текст] / А.С. Малин, В.И. Мухин – М.: ГУ ВШЕ, 2002. – 329 с.

8. Попко, К.А. Организация развития промышленных предприятий [Текст] / К.А. Попко // Менеджмент: теория и практика. – 2004. – № 1-2. – С. 155-160.

9. Соответствует международным стандартам [Текст] / Корпоративный журнал группы предприятий НЛМК № 3 (12) октябрь 2008 г. - С. 10.

10. Стражева, В.И. Анализ хозяйственной деятельности в промышленности [Текст] / В.И. Стражева. – М.: Финансы и статистика, 2000. – 356с.

ПРИЛОЖЕНИЕ

Приложение 1

Приложение 3

Прибыль и убытки ОАО «Криловский ГОК», тыс. руб.

| Наименование показателя | 2006 | 2007 | 2008 | 2009 | 2010, 3 мес. |

| Выручка | 15 809 998 | 21 483 106 | 21 822 107 | 15 205 293 | 4 301 169 |

| Валовая прибыль | 10 370 184 | 15 356 893 | 15 245 681 | 7 832 101 | 2 349 150 |

| Чистая прибыль (нераспределенная прибыль (непокрытый убыток) | 7 493 968 | 11 931 725 | 11 998 388 | 5 669 717 | 1 685 740 |

| Рентабельность собственного капитала, % | 37.66 | 37.49 | 49.25 | 38.31 | 10.23 |

| Рентабельность активов, % | 35.89 | 36.65 | 47.52 | 35.79 | 9.42 |

| Коэффициент чистой прибыльности, % | 47.4 | 55.54 | 54.98 | 37.29 | 39.19 |

| Рентабельность продукции (продаж), % | 60.17 | 67.11 | 65.58 | 43.53 | 48.96 |

| Оборачиваемость капитала | 0.79 | 0.67 | 0.89 | 1.02 | 0.26 |

| Сумма непокрытого убытка на отчетную дату | 0 | 0 | 0 | 0 | 0 |

| Соотношение непокрытого убытка на отчетную дату и валюты баланса | 0 | 0 | 0 | 0 | 0 |

Приложение 4

Схема интеграции функциональной области «Управление затратами»

Приложение 5

Схема интеграции функциональной области «Управление бюджетом»

Приложение 6

Схема интеграции функциональной области «Бухучет/финансы»

Приложение 7

Схема интеграции функциональной области

«Закупки и материальные потоки»

Приложение 8

Схема интеграции функциональной области «Сбыт»

Приложение 9

Схема интеграции функциональной области «Техобслуживание и ремонты»

Приложение 10

Схема интеграции функциональной области «Управление производством»

Приложение 11

Схема интеграции функциональной области «Управление персоналом»

Приложение 12

Основные проблемы бизнес-процессов ОАО «Криловский ГОК»

| Функциональная область | Основные проблемы |

| Управление затратами | - полное отсутствие или недостаточность необходимой нормативной базы для ведения расчетов; - сложность в ручном согласовании планов различных структурных подразделений. |

| Управление бюджетом | - отсутствие автоматизации процедур формирования и исполнения бюджета; - дублирование ввода информации в различные системы; - отсутствие интеграции между системами. |

| Бухучет/финансы | - разрозненность информации в различных программных обеспечениях; - ручной ввод собранных и обработанных данных для Главной книги; - неоперативность информации. |

| Закупки и материальные потоки | - отсутствие методики и автоматизации расчета потребности товарно-материальных ценностей (ТМЦ) для закупки; - отсутствие централизованного ведения основных данных (поставщики, договора); - неприменение в процедуре закупки документов, которые бы обеспечили связь документов закупки с движением ТМЦ. |

| Сбыт | - отсутствие полноценной автоматизированной системы поддержки сбытовых функций. |

| Техобслуживание и ремонты | - отсутствие автоматизированной системы. |

| Управление производством | - отсутствие методик формирования норм расхода ТМЦ и энергоресурсов; - отсутствие необходимых стандартов предприятия; - недостаток автоматизации бизнес-процессов планирования и учета; - отсутствие централизованного ведения основных данных и автоматического расчета потребности ТМЦ для закупки. |

| Управление персоналом | - отсутствие централизованного ведения данных по персоналу; - дублирование кадровых данных; - наличие многочисленных интерфейсов по передаче данных между различными функциональностями управления персоналом; - отсутствие оперативной информации о вакантных штатных должностях. |

0 комментариев