Введение

Почти четыре века назад английский философ Томас Гоббс сравнил государство с организмом, а деньги — с его кровью. Аналогия,- красивая и по сей день, в общем-то, верная - она действительно обобщает многообразие процессов, происходящих в экономике при участии денег. Мы воспринимаем факт их существования как данность и основу жизненного благополучия, которые нужно беречь и наращивать. Миллионные обмены результатами хозяйственной деятельности во внешнеэкономических связях в абсолютном большинстве происходят в денежной форме, которая по-прежнему превалирует в международных расчетах. Поэтому в системе международных экономических отношений валютные отношения имеют приоритетное значение. Актуальность данной работы заключается в том, что современные валютные отношения очень нестабильны, ситуации, возникающие на валютных рынках, отличаются большим риском и неопределенностью для участников валютных сделок. Все это заставляет многие страны участвовать в координации экономической политики в этой области. На практике такую координацию осуществляют такие органы, как Международный валютный фонд. Интеграция России в мировую экономику предполагает, в частности, её подключение к межгосударственным институциональным структурам, предназначенным для регулирования мировых экономических и валютно-финансовых отношений, членство в ведущих международных организациях, в первую очередь в МВФ.

Новизна моей работы заключается в подробном анализе теоретической базы и практической деятельности Международного валютного фонда, рассмотрения некоторых валютных систем как основополагающих частей международных экономических отношений.

Цели данной работы: анализ специфики мировой валютной системы, изучение ситуации на валютном рынке и более подробное ознакомление с валютным курсом.

В связи с этими целями поставлены следующие задачи: рассмотреть основные различия между разными степенями конвертируемости валюты; выяснить для чего собственно необходим валютный курс; ознакомиться с теориями валютного курса и их особенностями; изучить виды валютных курсов, факторы, влияющие на валютный курс, его режимы; выявить причины эффективного функционирования валютного рынка, участников валютного рынка, его функции и виды; рассмотреть особенности современного валютного рынка и устройства мировой валютной системы, а так же характеристика основных этапов эволюции мировой валютной системы.

Валютный курс

Формирование устойчивых отношений в сфере купли-продажи валюты привело к формированию национальных, а затем и мировой валютной системы. Валютная система представляет собой совокупность экономических отношений, связанных с функциони-рованием валюты и форм их организации.

Национальная и мировая валютные системы состоят из ряда взаимосвязанных элементов и взаимозависимостей. Для характеристики валютной системы очень важна степень конвертируемости валюты, т.е. уровень свободы ее обмена на иностранную валюту.

В этой связи различаются:

1) Свободно конвертируемая валюта – денежные единицы, свободно и неограниченно обмениваемые на другие иностранные валюты и международные платежные средства, в любой форме и во всех видах операций.

2) Частично конвертируемая валюта – это национальная валюта стран, конвертируемость которых в той или иной степени ограничена для определенных держателей, а также и по отдельным видам обменных операций. Этот вид валюты обменивается только на некоторые иностранные валюты и используется не во всех внешнеторговых сделках. В эту группу входят валюты большинства развитых и развивающихся стран. Степень конвертируемости определяется государством в специальных законодательных актах.

3) Неконвертируемая валюта - это национальная валюта, функционирующая в пределах одной страны и не подлежащая обмену на другие иностранные валюты. К замкнутым валютам относятся валюты стран, которые устанавливают различные ограничения и запреты на покупку и продажу иностранной валюты, на ввоз и вывоз национальной и иностранной валюты, а также применяют иные меры валютного регулирования.

Степень конвертируемости валюты определяется наличием или отсутствием валютных ограничений, которые выступают как экономические, правовые и организационные меры, регламентирующие операции с национальной и иностранной валютами.

Возникает вопрос: как сравнивать «ценность» различных валют при осуществлении международных расчетов. Ответ на этот вопрос дает валютный курс - цена (котировка) денежной единицы одной страны, выраженная в денежной единице другой страны, драгоценных металлах, ценных бумагах.

По сути, валютный курс отражает внешнюю стоимость денег. Он связывает экономику страны с внешним миром, позволяет определять эффективность внешнеэкономических операций и осуществлять международные операции и расчеты.

Валютный курс необходим для:

1) взаимного обмена валютами при торговле товарами, услугами, при движении капиталов и кредитов;

2) сравнения цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах;

3) периодической переоценки счетов в иностранной валюте фирм и банков.

Теории валютного курса

Теории валютного курса нацелены на определение факторов, под влиянием которых валютный курс отклоняется от своих равновесных значений.

Западные теории валютного курса оказывали содействие разработке методов регулирования валютного курса как основного элемента валютной политики государства благодаря дискуссии относительно роли валютного курса в экономическом развитии мира.

Западные теории валютного курса выполняют две функции: первая (идеологическая) направлена на обоснование жизнеспособности рыночной экономики; вторая (практическая) — состоит в разработке методов регулирования валютного курса как составной части валютной политики.

Основными теориями регулирования валютного курса являются следующие:

- Теория паритета покупательной способности

- Теория паритета процентных ставок

- Теория регулируемой валюты

Теория паритета покупательной способности пытается определить фундаментальную основу изменения валютных курсов. Она сформировалась на базе количественной теории денег. Поскольку количество денег в обращении определяет уровень цен, а значит, и покупательную способность денежных единиц, то от этого, в конечном счете, и зависит соотношение обмена валют разных стран. Основоположниками этой теории были Д. Риккардо, Д. Юм, Дж.Уитли. Свою завершающую формулировку теория получила в 1918г. В этом году вышла статья Густава Касселя, где он впервые применил термин «паритет покупательной способности»: «…реальный паритет между двумя валютами представляет соотношение покупательной способности одной валюты к другой. Я предлагаю называть этот паритет – Паритетом покупательной способности. И до тех пор, пока не существуют какие-либо различия между товарами и ограничения на их передвижение из одной страны в другую, обменный курс будет находиться довольно близко к ППС».

ППС утверждает, что в отношении продаваемых в разных странах товаров должен действовать закон единой цены, т.е. равенство цены на один товар, выраженной в одной валюте.

Настоящие недостатки теории ППС кроются в следующем:

1) Несмотря на принимаемые предположения об одинаковом качестве товаров, входящих в потребительские корзины (набор товаров и услуг, приобретаемых типичным потребителем в лице домашних хозяйств) разных стран, в действительности различия между товарами по странам принимают неприемлемый характер с точки зрения чистоты научных сравнений;

2) Сопоставление корзин затруднено тем, что существуют огромные национальные различия в структуре потребляемых благ;

3) Далеко не все товары и услуги включаются в сопоставляемый набор, что искажает реальную покупательную способность валют.

Тем не менее, в настоящее время экономическая теория считает, что теория ППС является одним из адекватных способов измерения реальной стоимости валют.

Теория паритета процентных ставок гласит, что разница в процентных ставках двух стран должна быть равна разнице между форвардным валютным курсом и курсом "спот". На международных рынках это соотношение почти всегда выдерживается благодаря арбитражным сделкам. Существуют два способа хеджирования валютного риска: первый - осуществить форвардное покрытие, другой - занять или ссудить деньги за рубежом. Согласно теории паритета процентных ставок стоимость обоих методов одинакова.

Теория паритета процентных ставок гласит, что ревальвация или девальвация одной валюты относительно другой должна быть нейтрализована изменением разницы в процентной ставке. Теория паритета процентных ставок, однако, не подтверждается практикой после 90-х годов. В противоположность этой теории, валюты стран с более высокой ставкой процента в основном ревальвировались (повышались в цене), а не девальвировались (снижались). Это происходит, потому что в курсы валют закладывается ожидание повышения инфляции и дохода от валюты, связанное с повышением ставки процента.

Теория регулируемой валюты. Кейнсианская теория регулируемой валюты возникла под влиянием мирового экономического кризиса 1929—1933 гг., когда обнаружилась несостоятельность идей неоклассической школы, выступавшей за свободную конкуренцию и невмешательство государства в экономику. В 50-60-е годы кейнсианство заняло господствующее положение в западной экономической науке. На базе кейнсианства была разработана теория регулируемой валюты, которая представлена двумя направлениями.

Первое направление — теория подвижных паритетов или маневрируемого стандарта — разработано И. Фишером и Дж. М. Кейнсом. Американский экономист Фишер предлагал стабилизировать покупательную способность денег путем маневрирования золотым паритетом денежной единицы. Его проект «эластичности» доллара был рассчитан на золотую валюту. В отличие от Фишера Кейнс защищал эластичные паритеты применительно к неразменным кредитным и бумажным деньгам, так как считал золотой стандарт пережитком прошлого. Кейнс рекомендовал снижать курс национальной валюты в целях воздействия на цены, экспорт, производство и занятость в стране, для борьбы за внешние рынки. Эти рекомендации были использованы Великобританией и другими странами с 30-х годов.

Второе направление — теория курсов равновесия, или нейтральных курсов, подменяет паритет покупательной способности понятием «равновесие курса». По мнению западных экономистов, нейтральным является валютный курс, соответствующий состоянию равновесия национальной экономики. Рассматривая валютный курс лишь как воплощение меновых пропорций, зависящих от спроса и предложения валюты, авторы на основе взаимосвязи разных факторов строят системы уравнений для оценки изменений курсовых соотношений под их влиянием.

Теория нейтральных валютных курсов подчеркивает влияние на курс также факторов, которые не всегда могут быть измерены. В их числе таможенные пошлины, валютная спекуляция, движение «горячих» денег, политические и психологические факторы.

Факторы, влияющие на валютный курс

Непосредственно валютный курс зависит от соотношения спроса и предложения на валютном рынке, на которое влияет целый ряд факторов. Среди них прежде всего необходимо выделить следующие:

- Покупательная способность денег. В долгосрочном плане валютные курсы имеют тенденцию следовать за изменением внутренних цен, или, другими словами, зависят от темпов инфляции в различных странах.

- Состояние платежного баланса, который отражает международные расчеты, осуществляемые путем купли-продажи валют, и тем самым непосредственно влияет на соотношение спроса и предложения на валютном рынке.

- Разница в уровнях процентных ставок в разных странах, которая способствует переливу денежных средств между ними.

- Спекулятивные операции на валютном рынке.

- Государственное регулирование валютного курса (валютные интервенции, воздействие на платежный баланс и т.п.).

- Доверие к валюте на мировом рынке (определяется прежде всего состоянием экономики и политической обстановкой в той или иной стране).

Виды валютных курсов

Фиксирование национальной денежной единицы в иностранной называется валютной котировкой. Принято различать прямую и обратную (косвенную) котировку. Прямая котировка — это цена иностранной валюты, сложившаяся на национальном рынке. Она показывает количество валюты-измерителя, приходящегося на единицу котируемой валюты. Обратная (косвенная) котировка отражает количество единиц котируемой валюты, приходящееся на единицу валюты-измерителя.

Для профессиональных участников валютных рынков просто понятие «валютный курс» не существует. Оно распадается на курс покупателя и курс продавца.

Курс покупателя – это курс, по которому банк-резидент покупает иностранную валюту за национальную, а курс продавца – курс, по которому он продает иностранную валюту за национальную. При прямой котировке курс продавца более высокий, чем курс покупателя. Разница между курсом продавца и курсом покупателя называется маржой, которая покрывает издержки и формирует прибыль банка по валютным операциям. Любой банк заинтересован в максимально низком курсе покупателя и максимально высоком курсе продавца, и только жесткая конкуренция за клиента вынуждает банки действовать в обратном направлении. Сокращение маржи и привлечение клиентов позволяет выиграть на массе прибыли.

Валютные курсы различаются и по видам платежных документов, которые являются объектом обмена. Различают:

- Курс телеграфного перевода

- Курс чеков

- Курс банкнот

Существует понятие кросс-курс - это соотношение между двумя валютами, которое вытекает из их курса по отношению к курсу третьей валюты. При операциях на мировом рынке часто используются кросс курсы с долларом США, так как доллар США является не только основной резервной валютой, но и валютой сделки в большинстве валютных операций. Котировки кросс-курсов на различных национальных валютных рынках могут отличаться друг от друга, что создает условия для валютного арбитража – операций, с целью извлечения прибыли из разницы валютных курсов одной и той же денежной единицы на различных валютных рынках.

Существует также классификация по виду валютных сделок. В этой связи различают:

Спот-курс. Цена валюты одной страны, выраженная в валюте другой страны, установленная на момент заключения сделки, при условии обмена валютами банками-контрагентами на второй рабочий день со дня заключения сделки. Спот-курс отражает, насколько высоко оценивается национальная валюта на момент проведения операции за пределами данной страны. По нему происходит урегулирование текущих торговых и неторговых операций.

Форвард курсы (курсы валют по срочным сделкам). В то время как спот-курс является ценой для валюты на текущий момент времени, форвард-курс служит реальным показателем того, какую стоимость будет иметь валюта через определенный период времени. Период имеет стандартную протяженность: 1,3,6 и 12 месяцев. Форвардные операции делятся на два вида: сделки аутрайт (outright)-единичная конверсионная операция с датой валютирования, отличной от даты спот; сделки cвоп (swap)-комбинация двух противоположных конверсионных операций с разными датами валютирования.

![]()

Существует три режима валютного курса:

1) Колеблющийся — свободно меняется под влиянием спроса и предложения и основан на использовании рыночного механизма.

2) Плавающий — разновидность валютного курса, который колеблется, что обусловлено использованием механизма валютного регулирования.

3) Фиксированный — официально установленное отношение между националь-ными валютами, основанное на определенных в законодательном порядке валютных паритетах. Он допускает закрепление содержания национальных денежных единиц непосредственно в золоте или долларах США при строгом ограничении колебаний рыночных курсов валют в оговоренных границах (порядка одного процента).

Изменения валютных курсов называются по-разному. Это зависит от преобладающего в стране валютного режима. При системе плавающих курсов понижение цены равновесия валюты называется обесценением, а повышение - удорожанием. При системе фиксированных курсов указанные процессы называются девальвацией и ревальвацией.

Девальвация своей валюты повышает цену иностранной валюты. В результате иностранные товары становятся относительно более дорогими по сравнению с отечественными. (Аналогично ревальвация снижает цену иностранной валюты).

Валютный курс влияет на многие макроэкономические процессы, происходящие в обществе. От уровня валютного курса зависит конкурентоспособность национальных товаров на мировых рынках, направление международных потоков капитала. Динамика валютного курса, степень и частота его колебаний являются показателями экономической стабильности общества. С помощью валютного курса происходит урегулирование платежного баланса. Он играет важную роль при разработке и проведении кредитно-денежной политики, поскольку поддержание определенного уровня валютного курса может потребовать использование официальных валютных резервов, что неизбежно отразится на предложении денег в экономике.

Валютный рынок

Любой рынок - это прежде всего обмен ценностями. И в зависимости от характера этих ценностей в современной экономике действует сложная структура национальных и интернациональных рынков - товаров, услуг, труда, капиталов, денег. В сделках внутри страны люди используют национальную валюту, но для проведения операций за границей им нужна иностранная валюта. Для этих целей существуют специальные рынки, на которых может быть куплена или продана иностранная валюта и которые называются валютными рынками. Валютный рынок – это система отношений, связанная с куплей – продажей валюты и осуществлением других операций. Основное назначение валютного рынка заключается в обеспечении его участников иностранной валютой и регулирование валютного курса. Валютный рынок по своим масштабам значительно превосходит рынок товаров и услуг, международного движения капитала, рабочей силы и технологий. Следует отметить, что высокая эффективность работы этих рынков достигается в условиях высокой конкуренции. Валютный рынок не является конкретным местом сбора продавцов и покупателей валют. Традиционно на валютном рынке происходит купля-продажа чеков, векселей, наличных банкнот.

Чтобы любой рынок мог достигнуть объемов валютного, он должен предоставлять его участникам различные виды необходимых им услуг.

Фактически, валютный рынок является внебиржевым (неорганизованным), подобным рынку краткосрочных финансовых обязательств. Говоря более конкретно, валютный рынок состоит из ряда формально не определенных рынков, соединенных между собой посредством системы международных банковских связей. Участники этого рынка могут поддерживать между собой контакты с помощью различных средств связи. Покупка-продажа валюты может происходить ежедневно в любое время дня и ночи. На валютных рынках не существует письменных правил, регулирующих их деятельность, однако все проводимые на них сделки должны осуществляться в соответствии со сложившимися негласными процедурными и этическими нормами. Активность, с которой денежная единица продается и покупается на мировом рынке валют, зависит в определенной мере от принятого в этой стране внутреннего законодательства. На практике каждая страна в большей или меньшей степени является участником валютного рынка.

Участники валютного рынка

Участниками валютных рынков являются банки, валютные биржи, брокерские фирмы, внешнеторговые и производственные компании, международные валютно-кредитные и финансовые организации. Прежде чем рассматривать участников валютного рынка, нужно уточнить наиболее важные понятия.

Трейдерами называют всех, кто что-то покупает и продает в целях извлечения прибыли. Применительно к валютному рынку трейдеров называют также дилерами, если они не осуществляют брокерские функции. Дилер – это трейдер, который проводит торговые операции на свой собственный страх и риск. Брокер является посредником между продавцами и покупателями. Обычно он отвечает лишь за процедурную часть сделки, а торговые решения и всю ответственность за финансовые последствия по ним принимает на себя владелец финансовых средств.

По некоторым оценкам на мировом валютном рынке активно оперируют примерно 1600 банков. Но, разумеется, они здесь являются не единственными участниками. В первую очередь это экспортеры и импортеры. Именно они покупают и продают валюту преимущественно не тогда, когда это выгодно, но тогда, когда это им просто необходимо для собственного бизнеса. Экспортеры вывозят свои товары и услуги за границу, получают там выручку в иностранной валюте и затем продают ее за свои деньги, чтобы хорошо жить у себя дома. А импортеры получают прибыль от того, что ввозят в свои страны иностранный продукт и перепродают его на местном рынке. Еще одна важная категория участников – «делатели» рынка. К ним относятся крупные банки во всех финансовых центрах мира. Они взаимодействуют с другими банками или финансовыми институтами, с тем, чтобы не прекращался процесс покупки/продажи валют по складывающимся ценам. Тем самым валютный рынок постоянно поддерживается в действующем состоянии даже тогда, когда наблюдается пониженная активность других участников. Банки, «делающие» рынок, получают некоторую прибыль не за счет движения цен, а по спрэду (то есть на разнице между ценой покупки и продажи).

По критерию степени коммерческого риска можно выделить функционирующих на валютном рынке предпринимателей, инвесторов, спекулянтов, хеджеров и игроков. Интерес предпринимателя заключается в том, чтобы при проведении коммерческой операции, используя собственный капитал, свести риск до минимума.

Инвестор - юридическое или физическое лицо, вкладывающий деньги в иностранные ценные бумаги, недвижимость, налаживание производства за рубежом и т.д., вкладывая собственный или чужой капитал, стремятся максимально уменьшить возможный риск. Обязательным участником валютного рынка является спекулянт, риск которого заранее рассчитан и оправдан стремлением получить максимальную прибыль. В качестве профессиональных спекулянтов валютного рынка выступают валютные дилеры – как физические, так и юридические лица. Важным действующим лицом на валютном рынке является хеджер, главная цель которого состоит в том, чтобы защитить себя от неблагоприятных изменений в движении валютного курса и страховать себя от этой возможной неприятности. Они проводят некоторые страховочные операции, которые и называются хеджированием. На валютном рынке они занимают 5-10% всего оборота. В отличие от прочих перечисленных участников валютного рынка игроки ради прибыли готовы идти на любой риск.

Функции валютного рынка

К важнейшим функциям валютного рынка можно отнести следующие:

- Своевременное осуществление международных расчетов;

- Регулирование валютных курсов;

- Диверсификация валютных резервов;

- Страхование валютных рисков;

- Получение прибыли участников валютного рынка в виде разницы курсов валют;

- Проведение валютной политики, направленной на государственное регулирование национальной экономики, и согласованной политики в рамках мирового хозяйства.

Виды валютных рынков

В зависимости от объема и характера валютных операций, количества используемых валют и уровня нормативно-правового регулирования валютные рынки различаются и делятся на международные, региональные и национальные (местные). На международных валютных рынках проводятся операции с валютами, которые широко используются в международном платежном обороте. Эти рынки обслуживают движение денежных потоков, опосредуя межстрановое движение товаров, услуг, перераспределение капиталов.

Национальные валютные рынки обеспечивают движение денежных потоков внутри страны и обслуживают связь с мировыми валютными центрами. Степень вовлеченности национальных рынков в операции международного валютного рынка зависит от степени интегрированности экономики страны в мировое хозяйство, от состояния ее валютно-кредитной системы и системы налогообложения, уровня валютного контроля и валютного регулирования (степени свободы действий нерезидентов на национальном валютном и фондовом рынках), стабильности политической системы страны и, наконец, от удобного ее географического положения. Наряду с международными и национальными центрами валютной торговли существуют и региональные валютные рынки: Европейский (в Лондоне, Франкфурте, Париже, Цюрихе), Американский (в Нью-Йорке, Чикаго, Лос-Анджелесе, Монреале) и Азиатский (в Токио, Гонконге, Сингапуре, Бахрейне). Годовой объем сделок на этих валютных рынках составляет свыше 250 трлн. долларов. На этих рынках котируются ведущие валюты мира.

На региональных и национальных валютных рынках проводятся операции лишь с ограниченным количеством свободно конвертируемых валют. Следовательно, националь-ные и региональные валютные рынки взаимосвязаны и являются частями мирового валютного рынка.

Валютные рынки делятся на организованные и неорганизованные. На органи-зованных валютных рынках более половины всех валютных сделок осуществляется на валютных биржах, которые выступают как некоммерческие валютном рынке.

Независимо предприятия и главными задачами имеют мобилизацию временно свободных валютных ресурсов и организацию торгов. Такие рынки сложились в России и многих развивающихся странах. Неорганизованный валютный рынок включает все внебиржевые валютные сделки, совершающиеся в большей степени непосредственно между банками, и поэтому он называется межбанковским. В промышленно развитых странах около 90% валютных сделок осуществляется на данном от типа валютного рынка большая часть валютных сделок (90%) проводится либо от имени, либо непосредственно банками, уполномоченными вести валютные операции США такое. В право предоставлено всем банкам, во Франции и Японии — специальным кредитно-финансовым учреждениям, в России — только тем коммерческим банкам, которые получили от Центрального банка Генеральную и расширенную лицензии на валютные операции.

Таким образом, главной задачей валютного рынка является обслуживание МЭО.

Мировая валютная система

Международный обмен обеспечивается при помощи денег, и в этом качестве они выполняют свою мировую функцию. Валютная сфера оказывает существенное воздействие на состояние экономики практически каждой страны, поскольку по мере интернационализации хозяйственной жизни её постоянно растет. Поэтому в центре внимания экономической политики многих стран находятся вопросы обеспечения равновесия платежных балансов, устойчивости валютных курсов.

Международная валютная система - это образующая единство совокупность исторически сложившихся валютных отношений, которая обладает определенной организацией. Существование валютной системы предполагает определенный валютный механизм, который включает в себя конкретные формы валютных отношений, регулирующие функционирование системы, экономические, политические и правовые формы их организации. К ним относятся деятельность валютных организаций и институтов, экономическая политика государства и ее правовое оформление. В рамках соответствующей системы ее механизм может претерпевать значительные модификации. В то же время в экономической литературе распространено такое понимание валютной системы, которое отождествляет ее с правовыми нормами организации.

Одна и та же валютная система со своими стандартами не может существовать долго, так как ее развитие начинает отставать от развития экономики. Результатом возникающих противоречий становится кризис. При кризисе мировой валютной системы нарушается действие ее структурных принципов, и резко обостряются валютные противоречия, существующая валютная система заменяется на новую. В истории валютных отношений было несколько валютных систем.

Международная валютная система капитализма как упорядоченная система международных валютных отношений существует около 100 лет.

МВС включает в себя ряд конструктивных элементов, среди которых можно назвать следующие:

- мировой денежный товар;

- международная ликвидность;

- валютный курс;

- валютные рынки;

- международные валютно-финансовые организации;

- межгосударственные договоренности.

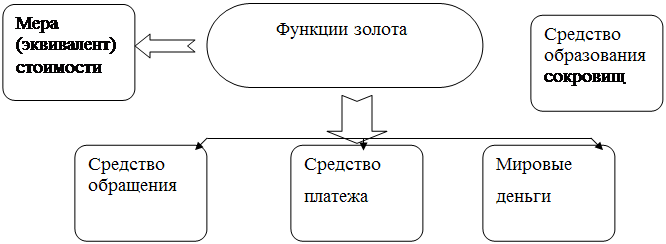

Мировой денежный товар принимается каждой страной в качестве эквивалента вывезенного из нее богатства и обслуживает международные отношения.

Первым международным денежным товаром выступало золото. Далее мировыми деньгами стали национальные валюты ведущих мировых держав (кредитные деньги). В настоящее время в этом качестве также распространены композиционные или фидуциарные (основанные на доверии к эмитенту), деньги. К ним относятся международные и региональные платежные единицы (такие, как СДР и ЭКЮ).

Валюта это не новый вид денег, а особый способ их функционирования, когда национальные деньги опосредуют международные торговые и кредитные отношения. Таким образом, деньги, используемые в международных экономических отношениях, становятся валютой.

Вся валюта делится на 2 типа:

международная торговая валюта;

международная резервная валюта.

Международная торговая валюта служит для оценки и опосредования международных торговых операций (экспорта и импорта товаров, капитала, услуг и т.п.), она сама выступает объектом купли-продажи

Международная резервная валюта связана с областью, в которой обращаются мировые деньги в отношениях стран друг с другом. Она является средством накопления богатства и валютным резервом государства, используемым для поддержания валютной системы страны в случае необходимости (покрытия дефицита платежного баланса, займов, кредита, помощи и т.д.).

валютный рынок финансовый кризис

Основные этапы эволюции международной валютной системы

От золотомонетного к золото-девизному стандарту

Первая мировая валютная система стихийно сформировалась в XIX веке на базе золотого монометаллизма, т.е. обеспечения национальной валюты золотыми запасами казначейства. Юридически она была оформлена межгосударственным соглашением на Парижской конференции в 1867г., которое признало золото единственной формой мировых денег. Впоследствии другие страны вступили в парижское соглашение, последней это сделала Россия в 1897 году усилиями С.Ю.Витте.

Парижская валютная система базировалась на следующих принципах:

1) Каждая валюта имеет золотое содержание – валютная единица приравнивается к определенному весовому количеству золота;

2) В соответствии с золотым содержанием валют устанавливались их валютные паритеты, взаимные цены валют;

3) Сложился режим свободно плавающих курсов валют с учетом рыночного спроса и предложения, но в пределах золотых точек. Если рыночный курс отклонялся от паритета, основанного на их золотом содержании, то должники предпочитали расплачиваться по международным обязательствам золотом, а не иностранными валютами. Золотые точки равны паритету национальной валюты с добавлением или за вычетом транспортных и страховых расходов, вызванных перевозкой золота. Пределы колебаний коммерческого валютного курса в рамках золотых точек составляли около 0,1% от паритета.

Страны, внедрившие режим золотого стандарта валютного курса, строго придерживались его, и случаи девальвации были крайне редки. В период существования золотого стандарта обменные курсы разных валют колебались в довольно узких пределах, фактически находясь на уровне объявленного золотого паритета. Пределы изменений главным образом отражали возможные затраты, связанные с транспортировкой и страховкой золота из одной страны в другую.

В условиях золотого стандарта регулирование платежного баланса осуществлялось в основном стихийно путем переливов золота из одних стран в другие через частные каналы. Государство практически не участвовало в процессе регулирования международных расчетов, а официальные золотые резервы были главным регулятором несбалансированности платежного баланса.

Уже к началу 1914 года наметились первые признаки крушения международного золотого стандарта. В течение нескольких последующих лет некоторые страны ввели ограничения на обмен бумажных денег и монет на золото и их свободное передвижение между странами. Первая мировая война привела к крушению международного золотого стандарта. К концу войны состояние мировой валютной системы можно было назвать не только кризисом, но и хаосом.

Для преодоления кризисных явлений правительства основных стран мира собрались на Генуэзскую конференцию 1922 года, на которой были воссозданы следующие принципы валютных отношений:

1) Основой являлись золото и девизы - иностранные валюты. В тот период и денежные системы 30 стран базировались на золотодевизном стандарте. Национальные кредитные деньги стали использоваться в качестве международных платежно-резервных средств. Однако в меж-военный период статус резервной валюты не был официально закреплен ни за одной валютой, а фунт стерлингов и доллар США оспаривали лидерство в этой сфере.

2) Сохранены золотые паритеты. Конверсия валют в золото стала осуществляться не только непосредственно (США, Франция, Великобритания), но и косвенно, через иностранные валюты (Германия и еще около 30 стран).

3) Восстановлен режим свободно колеблющихся валютных курсов.

4) Валютное регулирование осуществлялось в форме активной валютной политики, международных конференций, совещаний.

В 1922-1928 гг. наступила относительная валютная стабилизация. Но ее непрочность заключалась в следующем:

- вместо «золотомонетного» стандарта были введены урезанные формы золотого монометаллизма в денежной и валютной системах;

- процесс стабилизации валют растянулся на ряд лет, что создало условия для валютных войн;

- методы валютной стабилизации предопределили ее шаткость. В большинстве стран были проведены девальвации, причем в Германии, Австрии, Польше, Венгрии близкие к нуллификации. Французский франк был девальвирован в 1928 г. на 80%. Только в Великобритании в результате ревальвации в 1925 г. было восстановлено довоенное золотое содержание фунта стерлингов;

- стабилизация валют была проведена с помощью иностранных кредитов. США, Великобритания, Франция использовали тяжелое валютно-экономическое положение ряда стран для навязывания им обременительных условий межправительственных займов. Одним из условий займов, предоставленных Германии, Австрии, Польше и другим странам, было назначение иностранных экспертов, которые контролировали их валютную политику.

Достигнутая валютная стабилизация была взорвана мировым кризисом 30-х годов.

Последствия кризиса были таковы: обесценился ряд валют колониальных и аграрных стран, из-за резкого сокращения спроса на сырье; Германия, Великобритания, США, а затем и Франция(которая дольше всех поддерживала золотой стандарт), отменили его.

Основными преимуществами системы золотого стандарта являются:

- Обеспечение стабильности развития национальных и мировых экономик;

- Стабильность курсов валют, что обеспечивало достоверность прогнозов денежных потоков компаний, планирование расходов и прибыли.

Недостатки:

- Установленная зависимость денежной массы от добычи золота;

- Невозможность проводить независимую денежно-кредитную политику, направленную на решение внутренних проблем страны.

Бретонн-вудская валютная система

Разработка проекта новой мировой валютной системы началась еще в годы войны, так как страны опасались потрясений, подобных валютному кризису после первой мировой войны и в 30-х годах. Разработкой руководили Дж.М.Кейнс и чиновник министерства США Г.Д.Уайт.

Цели создания были следующие:

- Восстановление и резкое увеличение объемов международной торговли;

- Установление стабильного равновесия системы международного обмена на основе системы фиксированных валютных курсов;

- Предоставление в распоряжение государств ресурсов для противодействия временным трудностям во внешнеторговом балансе.

На международной конференции, состоявшейся в 1944 году в Бреттон-Вудсе (США), были согласованы основные принципы нового международного валютно-финансового устройства, ставшего известным как Бреттон-вудская система:

1) Был введен золотовалютный(золотодевизный) стандарт, основанный на золоте и двух резервных валютах – долларе США и английском фунте стерлингов. Впоследствии роль единственной резервной валюты перехватил доллар. Для доллара США был установлен золотой стандарт:35$ за тройскую унцию(31,1035 грамм). Он стал единственной валютой, обеспеченной золотом и свободно разменивающейся на него, то есть стал ключевой валютой;

2) Были установлены твердые обменные курсы валют стран-участниц к курсу ключевой валюты;

3) Центральные банки поддерживали стабильный курс национальной валюты по отношению к ключевой валюте (+/- 1%) с помощью валютных интервенций;

4) Изменения курсов валют осуществлялись посредством их ревальвации или девальвации;

5) Впервые в истории были созданы международные валютно-кредитные организации – МВФ (Международный валютный фонд) и МБРР (Международный банк реконструкции и развития). Основная цель МВФ - предоставление кредитов для покрытия дефицитов платежных балансов в целях поддержки нестабильных валют, и сохранение тем самым общее спокойствие в мировой валютной сфере. Роль МБРР первоначально заключалась в кредитовании послевоенного восстановления разрушенной Европы, затем его задачами стало предоставление инвестиционных кредитов развивающимся странам для структурной перестройки экономики.

Объективной основой для доминирования доллара в послевоенные годы стало безусловное экономическое превосходство США над всеми остальными странами капитализма. На США в 1949 году приходилось 54,6% капиталистического промышленного производства и 75% золотых запасов. Доллар – валюта, конвертируемая в золото, - стал базой валютных паритетов, преобладающим средством международных расчетов, валютных интервенций и резервных активов. Национальная валюта США стала одновременно мировыми деньгами. Валютные интервенции рассматривались как механизм адаптации валютной системы к изменяющимся внешним условиям, аналогично передаче золотых запасов для регулирования сальдо платежного баланса при золотом стандарте. Курсы валют можно было изменять лишь при возникновении существенных перекосов платежного баланса.

Такая система могла существовать лишь до тех пор, пока золотые запасы США могли обеспечивать конверсию зарубежных долларов в золото. Однако к началу 70-х гг. произошло перераспределение золотых запасов в пользу Европы, а в международном обороте участвовало всё больше наличных и безналичных долларов США. Появились значительные проблемы с международной ликвидностью, так как добыча золота была невелика по сравнению с ростом объемов международной торговли. Доверие к доллару, как резервной валюте, дополнительно падало из-за гигантского дефицита платежного баланса США.

Отчетливо проблемы данной системы были сформулированы в дилемме (парадоксе) Триффина: «Эмиссия ключевой валюты должна соответствовать золотому запасу страны-эмитента. Чрезмерная эмиссия, не обеспеченная золотым запасом, может подорвать обратимость ключевой валюты в золото, что вызовет кризис доверия к ней. Но ключевая валюта должна выпускаться в количествах, достаточных для того, чтобы обеспечить увеличение международной денежной массы для обслуживания возрастающего количества международных сделок. Поэтому её эмиссия должна происходить, невзирая на размер ограниченного золотого запаса страны-эмитента».

Экономический, энергетический, сырьевой кризисы 60-х годов дестабилизировали Бреттон-вудскую систему, изменение соотношений сил на мировом фоне подорвало ее структурные принципы. С конца 60-х годов постепенно ослабло экономическое, финансово-валютное, технологическое превосходство США над конкурентами. Западная Европа и Япония, укрепив свой валютно-экономический потенциал, стали теснить американского партнера. Поскольку США использовали доллар для покрытия дефицита платежного баланса, а не золото, это привело к огромному увеличению краткосрочной внешней задолженности в виде долларовых накоплений иностранных банков.

Кризис Бреттон-вудской системы достиг кульминации весной и летом 1971 года, когда в его эпицентре оказалась главная резервная валюта. Кризис доллара совпал с длительной депрессией в США после экономического кризиса 1969-1970 гг. Кризис американской валютной системы выразился в массовой продаже ее за золото и за устойчивые валюты, а так же в падении курса доллара. Самой стабильной оказалась валютная зона французского франка, которая существует и по настоящее время, объединяя ряд стран Центральной Африки.

Можно сделать вывод, что развалом второй мировой валютной системы послужил недостаток резервных средств (долларов, фунтов стерлингов, золота), который вел к торможению мировой торговли, в то же время избыток привел к дестабилизации системы фиксированных валютных курсов.

Исторические заслуги Бреттон-вудской валютной системы состоят в следующем:

- Благодаря системе фиксированных курсов в международных экономических отношениях наступила стабильность и предсказуемость, позволившие развернуть международную торговлю и прямые зарубежные инвестиции. Это способствовало быстрому восстановлению разрушенных экономик и обеспечило в течение 15-20 лет наивысшие темпы экономического роста капиталистических стран за всю экономическую историю. Фактически, к концу 60-х годов развитые страны мира достигли того уровня жизни и объема потребляемых благ, которыми они наслаждаются по сей день;

- Мировая экономика приобрела опыт межгосударственного регулирования за счет функционирования таких международных институтов как МВФ и МБРР. Это позволяет уже в течение продолжительного времени совместными усилиями гасить очаги валютно-финансовой нестабильности и предохраняет мировую экономику от повторения разрушительных кризисов типа Великой депрессии 1929-33гг.

Ямайская валютная система

Еще в 1972 году когда стало ясно, что система фиксированных валютных курсов больше не отвечает интересам подавляющего большинства стран, был создан Комитет по реформе международной системы в составе 20 стран, позже преобразованный во Временный комитет Совета управляющих МВФ, в задачу которого входило сформулировать принципы нового мирового валютного устройства. Конференция на Ямайке в 1978 г. закрепила основные принципы нового валютного мироустройства, действующие по сей день.

Основой этой системы являются плавающие обменные курсы и многовалютный стандарт. Переход к гибким обменным курсам предполагал достижение трех основных целей:

- выравнивание темпов инфляции в различных странах;

- уравновешивание платежных балансов;

- расширение возможностей для проведения независимой внутренней денежной политики отдельными центральными банками.

Основные принципы Ямайской валютной системы следующие:

1) Официально узаконен свободный выбор каждой страной режима валютного курса, однако для предотвращения беспорядочных колебаний курса страны-члены МВФ обязаны прилагать все возможные усилия для поддержания своих финансов в порядке. На практике это означало введении е определенного варианта управляемого плавания своих валют большинством стран.

2) Усилена роль МВФ в качестве регулятора международных валютных отношений. На конференциях МВФ страны договариваются о совместных действиях по урегулированию курсовых колебаний и валютной нестабильности, вызванных неравновесием платежных балансов стран-участниц. Широко практикуется выделение стабилизационных кредитов тем странам, чьи валюты нуждаются в поддержке.

3) Ямайская валютная система развивалась по принципам полицентризма: она, с одной стороны, подчинена централизованным регулирующим действиям (соответственно уставу МВФ), с другого — имеет довольно развитую сеть автономных (региональных) валютных структур (группировок).

4) Введены коллективные мировые деньги – SDR(СПЗ) – специальные права заимствования(special drawing rights), призванные заменить золото и резервные валюты в качестве главного средства мировой ликвидности. Идеологи SDR планировали придать этой валюте функции мирового платежного средства, заменяющего все прочие резервные валюты. Однако SDR не смог заменить доллар и другие резервные валюты в качестве универсального средства расчетов. Цена SDR определяется на основе корзины ведущих валют в соответствии с долей каждой страны в мировом экспорте.

5) Впервые юридически была оформлена демонетизация золота, которая выразилась в отмене:

a) Официальной цены на золото;

b) Фиксации золотого содержания валют, а значит, золотых паритетов (формально основой валютных паритетов в Уставе МВФ объявлены SDR);

c) Взносов золота странами-членами МВФ в его капитал. В соответствии с этим положением устава МВФ, относящиеся к механизму СДР, были внесены определенные изменения:

- Привязка стоимости СДР к золоту прекращает свое существование.

- Странам-участницам предоставляется возможность вступать по взаимному согласию в сделки друг с другом с использованием СДР без предварительного принятия Фондом какого-либо общего или специального решения по данному вопросу.

- МВФ может разрешать странам-участницам производить между собой операции по использованию СДР.

- Право владеть средствами в СДР может быть предоставлено международным валютно-финансовым организациям, специализированным учреждениям ООН и т.д.

- СДР заменяют золото и национальные валюты при осуществлении платежей странами-членами Фонду и Фондом странам-членам, и их возможное использование в операциях сделках, производимых в рамках общего департамента МВФ, должно быть расширено.

Однако в качестве резервного средства золото продолжает использоваться. Каждая страна имеет золотой запас, предназначенный для обеспечения своей валюты – монетарное золото. В случае, когда необходимо поддержать национальную валюту страна продает часть золотого запаса по рыночной цене на свободных рынках.

Важнейшая черта Я.в.с. - нестабильность международных расчетов в связи с постоянными колебаниями валютных курсов отдельных стран, что заставляет всех участников международных экономических связей прибегать к страхованию валютных рисков, нести значительные расходы. Страны также вынуждены нести затраты на поддержание курсов своих валют путем валютной интервенции.

Одновременно были приняты и решения, касающиеся использования золота, которое находилось в распоряжении МВФ. Одну шестую часть золотого запаса МВФ возвратил старым членам в обмен на их национальные валюты. Такое же количество золото было продано в течение четырех лет, начиная с июня 1976 года по май 1980, на свободном рынке путем регулярно проводившихся открытых аукционов.

Таким образом, центральные банки получили возможность свободно покупать золото на частном рынке по складывающимся там ценам и совершать сделки в золоте между собой на базе его рыночной стоимости.

К концу 90-х годов мировое финансовое сообщество вплотную подошло к осознанию концептуальных основ новой валютной системы, базирующейся на представлении о плодотворности идеи либерализации мировых финансовых рынков. Отчетливо выявились следующие основные тенденции, характерные для кристаллизации этой модели:

- Отказ от первоначальных планов превратить СДР в стержень мирового валютного устройства, образование нескольких мировых валютных полюсов при сохранении за американским долларом доминирующей роли среди резервных валют.

- Отход от ориентации на свободное неограниченное валютное плавание в качестве универсального механизма автоматического уравновешивания платежных балансов.

- Перенос тяжести в области межгосударственного валютного регулирования с чисто кредитно-денежных рычагов на полномасштабные макроэкономические меры координации экономических политик.

- Принятие установки на снятие всех валютных ограничений, т.е. на введение тотальной конвертируемости валют.

Ямайская финансовая система дала миру неслыханную прежде либерализацию и, как следствие, взрывообразное развитие финансовых рынков. За 30 лет капитализация рынков выросла в тысячи раз, огромное количество компаний вышло на IPO, движение капитала стало поистине транснациональным. Это позволило одним получать колоссальные прибыли, а другим… колоссальные кризисы. Кризисы, которые не были обусловлены внутристрановыми факторами, а порождались именно феноменом глобализации капиталов. Стоит только вспомнить Мексику в 1995 году, Юго-восточную Азию в 1997, Россию – в 1998 и Бразилию – в 1999.

Противоречия накапливались и нагнетались – постепенно, шаг за шагом. Прежде всего это касается роста фиктивного капитала в мире через производные финансовые инструменты.

Ямайская финансовая система привела к тому, что фактически мир впервые поставлен перед проблемой коллективной ответственности за свои действия и за состояние своей экономики. Именно перед всем миром, а не перед отдельными группами стран. Глобализация привела к тому, что каждый зависит от всех – и оправданна ли при этом неограниченная либерализация? Ведь свободный рынок – это место, где каждый выступает сам за себя и преследует прежде всего собственные интересы.

Можно говорить о том, что Ямайская система накопила в себе следующие противоречия:

- Несовершенство системы плавающих валютных курсов;

- Завышенная оценка активов;

- Неудовлетворительный финансовый надзор;

- Недостаток финансовой информации;

- Неконтролируемый рост фиктивного капитала.

На фоне многочисленных проблем, связанных с колебанием валютных курсов, особый интерес в мире вызывает опыт функционирования зоны стабильных валютных курсов в Европе, который позволяет входящим в эту валютную группировку странам устойчиво развиваться, невзирая на проблемы, возникающие в мировой валютной системе.

Европейская валютная система

Европейская валютная система - валютный механизм, созданный в рамках Европейского экономического союза (ЕЭС) с целью уменьшения колебаний обменных валютных курсов стран-участниц и образования в Европе зоны валютной стабильности.

Впервые мысль о необходимости проведения единой финансовой политики в рамках Европейского экономического сообщества (ЕЭС) была выдвинута еще в 1960-е. Именно тогда возникла идея создания «валютной змеи» – системы согласования курсов валют европейских государств. Суть этой системы заключалась в синхронизации колебаний некоторых европейских валют относительно валют других стран, в то время как их взаимные колебания минимизировались. «Валютная змея» стала первым шагом на пути стран ЕЭС к полной унификации их валютных систем.

Следующим шагом на пути к валютному союзу стало создание в 1979г. Европейской валютной системы (ЕВС). Непосредственный толчок планам создания ЕВС дали Ямайские соглашения о реформе международной валютной системы, основные принципы которой не отвечали интересам западноевропейских стран:

1) Страны ЕЭС не были удовлетворены функционированием системы СДР и ее тесной связью с американским долларом;

2) Страны ЕЭС были недовольны введением плавающих курсов, отрицательно сказывающихся на их внешней торговле и функционировании уже созданных интеграционных процессов ЕЭС.

В рамках ЕВС обменные курсы валют фиксировались с помощью так называемого Механизма обменных курсов (МОК). Страны, входящие в систему МОК, обязывались удерживать колебания курсов своих национальных валют в узких пределах. Когда колебания стоимости одной из этих валют приближались к пороговой отметке, то центральные банки стран ЕС начинали усиленно скупать валюту, оказавшуюся под угрозой девальвации, и продавать ту, которая пользовалась в тот момент наибольшим спросом. В этот период был впервые введен и прообраз евро – единая расчетная валюта, ЭКЮ.

Основной причиной слабости ЕВС оказались слишком глубокие различия в экономическом положении и политике стран, вошедших в единую систему. Однако, по общему признанию, несмотря на все трудности, МОК все же удалось достичь своей главной цели – создать в Европе зону валютной стабильности.

Следующий решительный шаг на пути к созданию единой валюты был сделан на Ганноверской встрече ЕС в верхах в июне 1988, когда группа представителей центральных европейских банков и независимых экспертов под руководством Жака Делора подготовила специальный план создания валютного союза. «План Делора» содержал развернутую программу трехэтапного перехода стран ЕС к единой валюте. Он предусматривал создание общего рынка, поощрение конкуренции в ЕС, координацию экономической, бюджетной, налоговой политики в целях сдерживания инфляции, стабилизации цен и экономического роста, ограничения дефицита госбюджета и совершенствования методов покрытия. К декабрю 1991г. был выработан Маастрихтский договор, который определил временные рамки осуществления этого плана.

На первом этапе (1 июля 1990 – 31 декабря 1993) осуществили либерализацию движения капиталов внутри ЕС и унификацию экономических стандартов. Все страны-члены ЕС присоединились к МОК, устанавливавшему коридор колебания курсов.

Главным содержанием второго этапа (1 января 1994 – 31 декабря 1998) стало создание новых институтов для функционирования евровалюты. Была разработана юридическая база для деятельности Европейской системы центральных банков, а также учрежден Европейский валютный институт для руководства проектом создания единой валюты и наблюдения за экономическими процессами в странах-членах ЕС. Европейский совет, проходивший в декабре 1995 года в Мадриде, подтвердил решение о введении единой европейской валюты с 1 января 1999 года. Участники совета решили отказаться от названия "ЭКЮ", приняв вместо него евро. Для введения единой европейской валюты и обеспечения наибольшей ее устойчивости страны Европейского союза должны удовлетворять достаточно жестким условиям, иначе попросту бы началась перекачка национального богатства из более развитых стран в менее процветающие.

В еврозону вошли 12 стран: Австрия, Бельгия, Германия, Греция, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия, Франция.

Третий этап (1 января 1999 – 30 июня 2002) стал решающим. Европейский валютный институт преобразовали в Европейский центральный банк. Правовой статус ЕЦБ предусматривает его независимость от решений национальных правительств. Основными задачами ЕЦБ являются обеспечение стабильности евро и обменных курсов национальных валют стран-участниц, определение и проведение соответствующей денежной политики, распоряжение официальными валютными резервами стран-членов, содействие эффективному функционированию платежных систем.

С 1 января 1999 национальные эмиссионные банки передали ЕЦБ свои полномочия по регулированию денежной системы (при этом президенты всех национальных банков стран-участниц вошли в состав Совета ЕЦБ). В соответствии с полученными полномочиями Банк осуществляет полный контроль над эмиссионной деятельностью в ЕС и имеет право выдавать разрешение на выпуск банкнот и монет, а также вводить в действие необходимые инструменты денежно-кредитного регулирования.

ЕЦБ имеет право давать соответствующие указания национальным центральным банкам, которые становятся неотъемлемыми звеньями единой финансовой системы и полностью лишаются возможностей инфляционного финансирования задолженностей, манипулирования в национальных интересах процентными ставками и обменными курсами. Создание Системы европейских центральных банков в 1998 означало также перевод их счетов в евро и проведение всех трансакций только в этой валюте.

Это сделало, наконец, возможным учреждение евро как общей для всех стран ЕС учетной единицы и средства межбанковских расчетов.

Основные преимущества валютного союза стран ЕС связаны с тем, что участники внешнеэкономических операций снижают трансакционные издержки; избавляются от курсовых рисков; ослабляют зависимость своих экономик от доллара.

Проблемы и перспективы развития еврозоны

На развитие новой валюты влияют как тормозящие, так и сопутствующие факторы. Среди препятствий на пути развития еврозоны следует отметить следующие обстоятельства:

- Конкуренция со стороны доллара. Уже сейчас евро стал второй мировой валютой после доллара. Однако вряд ли это завершится превращением евро в монопольную мировую валюту. Наиболее вероятен сценарий формирования «многополярного» международного валютного порядка.

- Трудности адаптации денежно-кредитной политики в зоне евро к ухудшающимся условиям развития мирового хозяйства в целом.

- Отрицательное отношение общественного мнения стран ЕС к усилению наднациональных организаций (в том числе и к ЕЦБ), ущемляющих их национальный суверенитет.

- Неравенство структурно-экономических и финансовых условий в странах-участницах западноевропейской интеграции.

- Высокие издержки введения новой валюты для национальных экономик.

На популярность евро влияют факторы, способствующие, напротив, укреплению новой валюты:

- Растущая популярность евро связана с более сильным влиянием других факторов, способствующих, напротив, укреплению новой валюты. Рост антиамериканских настроений в мире, в результате чего находят политическую поддержку любые экономические меры, объективно направленные на ослабление гегемонии США.

- Стремление стран Восточной Европы как можно быстрее «вернуться в Европу».

- Заинтересованность всех активных участников международных экономических отношений в диверсификации своих валютных активов (по принципу «нельзя класть все яйца в одну корзину»).

Можно констатировать, что, несмотря на все трудности развития, евро в начале 21 в. уже стал не только сильной региональной валютой, но и второй по значению мировой валютой.

Мировой финансовый кризис и валютная система

Высокие темпы роста американской экономики в 90-х годы при президенте Б.Клинтоне, а также возобновление устойчивого роста после спада казалось бы свидетельствовали об эффективности новой модели мировой валютной системы. Однако кризисные события на американском фондовом рынке, сползание американской экономики в рецессию заставили пересмотреть прежние оптимистические оценки и придти к пониманию неадекватности либеральной модели мировой финансовой системы реалиям сегодняшнего дня. Не секрет, что финансовый кризис мировой экономики, возобновившийся в 2007г. связан с бурным ростом финансовых деривативов, производных ценных бумаг, бездумное расширение которых в 90-х гг. способствовало раздуванию «мыльного пузыря» необеспеченных обязательств.

Кризис, безусловно, остается проблемой номер один глобального масштаба. Подобная актуальность вызвана не только тем, что под удар поставлены складывавшаяся во времен Второй мировой войны глобальная финансово-экономическая модель и интеллектуальные школы, разрабатывавшие и продвигавшие эту модель, но и устоявшаяся политическая структура, система безопасности, а также привычный образ жизни людей во многих странах.

Немаловажной в разворачивающейся острой международной полемике в экспертных кругах выступает тема будущего финансового доминирования. Примерно с 1971 года, когда произошла отвязка американского доллара от золота, в глобальной экономике доминирующие позиции заняла валюта США, которая фактически заменила золото в качестве всеобщего эквивалента. И с тех пор вот уже четвертое десятилетие ФРС США накачивает мировой финансовый рынок своими деньгами. Это государство активно использует печатный станок для финансирования своих бюджетных расходов. Подавляющая часть новых финансовых активов не имеет под собой никакого обеспечения. Выходов из ситуации может быть два: первый – принудительная остановка пирамиды долга с постепенным его обслуживанием и сокращением, второй – его быстрый «сброс», массовый дефолт, с возможным продолжением создания новых долговых обязательств.

Глобальный экономический кризис поставил под сомнение доминирующую роль Соединенных Штатов в мировых финансах. По мере усугубления мирового финансового кризиса все больше экономистов и политиков задаются вопросом о дальнейшей судьбе доллара как мировой резервной валюты. Уже не раз звучали призывы создать новую наднациональную валюту, которая смогла бы заменить доллар.

C идеей перехода на наднациональную резервную валюту выступили представители целого ряда государств, в том числе России, Китая и Казахстана. ЦБ КНР предлагает использовать SDR для обеспечения финансовой стабильности в мире. SDR могли бы стать уникальной резервной валютой, которая будет контролироваться лишь международными организациями, полагает глава китайского ЦБ. При этом он призывает все развитые и развивающиеся страны объединиться и превратить SDR в новую резервную валюту. Для этого необходимо «создать единую систему взаиморасчетов, чтобы SDR могли использовать не только правительства и международные организации. Также следует начать использовать SDR при международных расчетах и при установлении цен на сырьевые активы».

Между тем сторонники доллара и президент США Барак Обама считают позиции доллара «чрезвычайно сильными» и не видят необходимости в единой мировой валюте. «Поскольку я уверен в американской экономике, отмечу то, что сейчас доллар чрезвычайно силен», сказал президент. По его словам, «основой для сильных позиций доллара является то, что инвесторы считают США самой сильной экономикой в мире и самой стабильной политической системой».

Кроме того, сторонники доллара подчеркивают, что в обвальном падении доллара не заинтересованы такие крупнейшие игроки как ведущие страны ЕС и Япония, которые имеют взаимно-переплетенные торгово-экономические отношения с США и чьи валюты и валютные накопления привязаны к американскому доллару. Следовательно, эти субъекты мировой экономики будут стремиться стабилизировать валютно-финансовую систему, оказывая поддержку доллару.

Вместе с тем, сторонники снижения значимости доллара утверждают, что в ближайшее время дискуссии вокруг данного вопроса будут разворачиваться все активней, и именно здесь будет находиться точка возможных противоречий между США и другими ведущими политико-экономическими силами, стремящимися создать наднациональный глобальный эмиссионный центр. Это объясняется тем, что получение доли в глобальной эмиссии представляет собой лакомый кусок, поскольку это будет способствовать усилению экономических и политических позиций той страны, которая эту долю сможет получить.

С финансовой точки зрения при усилении процесса экономической регионализации можно будет говорить о возможности потенциального разрушения единого финансового пространства, основанного на долларе, и формирования новых финансовых пространств регионального плана со своими собственными расчетными единицами.

Финансовые аналитики считают, что процесс появления региональных валют, наряду с процессом экономической регионализации, может также спровоцировать и рассмотренные выше дискуссии о судьбе доллара и перспективах создания единой мировой валюты под контролем ООН. Они указывают, что если США не смогут гарантировать безопасность финансовых вложений Китая, России, Японии, арабских и европейских стран в их государственные казначейские бумаги, то может возникнуть стихийных процесс выхода из доллара в пользу других валют и снижение объемов закупок американских гособлигаций.

Однако, несмотря на то, что именно США являются эпицентром глобального кризиса, доллар продолжает оставаться контрольной точкой глобальной финансовой системы. Это "единственная валюта, имеющая статус тихой гавани", - говорят некоторые эксперты. В периоды роста рисков и падения доверия мировой капитал ищет спасения в валюте мировой державы. Экономические показатели падают, банковская система существует только за счет государственной поддержки. Чтобы возместить сокращение налоговых поступлений, а также профинансировать программы повышения экономической активности, американское правительство влезло в невиданные долги. Бюджетный дефицит США составит в этом году 13% ВВП. Тем не менее США получают любые кредиты. Доллар от кризиса выиграл.

Причина этому - не столько доверие к американской экономике, сколько отсутствие альтернатив. Ведь по сравнению с другими странами США - это самое экономически сильное государство и самые большие финансовые возможности. Конкуренты слишком слабы, чтобы их валюты могли вступить в серьезную борьбу с американской. Например, Китай и Япония экономически зависят от США, рост их экономики обусловлен по большей части экспортом в США. За евро стоит не единая политическая сила, а суверенные государства, порою конкурирующие друг с другом. Кроме того, то и дело вспыхивают слухи о предстоящем банкротстве какой-то из стран, входящих в еврозону, например, Греции, Португалии или Ирландии. И, наконец, у государств еврозоны нет единого мнения, как противостоять экономическому кризису.

Поэтому неудивительно, что на фоне прочих валют доллар выглядит очень презентабельно. Если США не допустят принципиальных ошибок, доллар сможет сохранить свою роль ключевой резервной валюты.

Заключение

За время своего существования МВС превратилась в особую контролирующую силу, добилась широкого признания в качестве главного наднационального органа регулирования валютно-кредитных отношений, авторитетного центра международного кредитования, координатора межгосударственных кредитных потоков и гаранта платежеспособности стран - заемщиц. Одновременно она начинает играть большую роль в реализации решений «Семерки» ведущих государств Запада, становится ключевым звеном формирующейся системы регу-лирования мировой экономики, международной координации, согласования нацио-нальных макроэкономических политик. Система зарекомендовала себя активно функционирующим мировым валютным институтом, накопила большой и полезный опыт.

Конечно, как и всякая международная система, МВС является ареной не только партнерства, но и соперничества национальных, экономических и политических интересов. США лишились возможности монопольно определять политику системы. Они вынуждены согласовать свою линию поведения с главными государствами Западной Европы и Японией.

Одновременно в МВС усиливается влияние развивающихся стран Азии, Африки и Латинской Америки, отстаивающих свои интересы. Начинают активно заявлять о себе и бывшие страны-члены СЭВ, особенно Россия и другие страны СНГ. Из этого потребность в более эффективном механизме сопоставления, учета и примирения конфликтных интересов в рамках МВС к выгоде всего мирового сообщества, необходимость совершенствования, как институциональных структур системы, так и реализуемых ею программных политических установок.

Результаты взаимоотношений России с МВС и МВФ в частности неоднозначны. Оценки этих результатов различаются в зависимости от идеологических установок и методологических позиций, отдельных общественно-политических сил. Наличие кризисной ситуации вынуждает Россию, равно как и другие государства бывшего СССР, обращаться к МВ Фонду за кредитами. Однако при этом нужно отдавать себе отчет в том, что до тех пор, пока эти государства находятся в зависимости от кредитов МВФ, его воздействие продолжает оставаться существенным фактором формирования их макроэкономической, структурной и социальной политики. За последний период наблюдается сильное укрепление Мировой валютной системы на мировой арене, а также рост экономики в странах которые входят в неё.

Список литературы

1) Поршнев А.Г., Денисов Б.А., Толкачев А.С. Политическая экономия и история экономических учений. – Москва,2008

2) Платонова И.Н., Наговицин А.Г., Коротченя В.М. Перестройка мировой валютной системы и позиция России. – КД Либроком,2009

3) Вавилов В.В., Валовой Д.В., Валовая М.В. Экономическая теория (Политэкономия): Микроэкономика. Макроэкономика. Мировая экономика. История экономических учений. – АТиСо,2008

4) Гурова И.П. Мировая экономика. – Омега-Л,2008

5) Воронин В.П., Кандакова Г.В., Подмолодина И.М. мировое хозяйство и экономика стран мира. - Финансы и статистика,2008

6) Ведомости. – Москва,2009 Март, Май

Похожие работы

... динамики курса доллара и цен на золото. Разнонаправленность движения этих показателей обусловлена историческим ходом конкурентной борьбы, которую вели между собой доллар и золото за право верховенства в рамках мировой валютной системы. Следовательно, факторы, вызывающие снижение курса доллара (прежде всего, ухудшение общеэкономической ситуации в США), в той или иной мере могут стимулировать рост ...

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

... в золото (по предложению английских экспертов). Платежные средства в иностранной валюте, предназначенные для международных расчетов, стали называть девизами. Вторая мировая валютная система была юридически оформлена межгосударственным соглашением, достигнутым на Генуэзской международной экономической конференции в 1922г. Генуэзская валютная система функционировала на следующих принципах: 1. Ее ...

... с возвратом платежа. На деле же речь идет о займе. В противоположность предложениям, содержавшимся в плане Кейнса, предусматривавшем почти автоматическое покрытие внешнего дефицита, устав Международного валютного фонда установил достаточно узкие рамки для получения займа государствами. Каждая страна может получать без всяких условий и предварительного изучения кредит в размере 25% своей квоты. ...

0 комментариев