Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всём многообразии связей и зависимостей.[1]

В комплекс методов анализа хозяйственной деятельности входит вся совокупность методов, пригодных для этой цели, - это и математические методы, и статистические, и бухгалтерские, и др. Экономический анализ находит свое место в любой экономической и смежной с экономикой науке и любой практической деятельности в области экономики. Именно необходимость разработки методов исследования и управления, пригодных для любых экономических исследований и практической деятельности по управлению экономикой, привела к становлению и обособлению самостоятельной науки экономического анализа в узком смысле слова, т.е. экономического анализа отдельных организаций (предприятий).

Классифицируя экономические науки по предмету исследования, можно выделить следующие группы экономических наук:

Общетеоретические, фундаментальные – экономическая теория (политическая экономия), история экономических учений.

предмет исследования: экономические, производственные отношения и производительные силы в совокупности. В отличие от этой группы выделяют конкретно-экономические, прикладные науки.

Отраслевые – промышленность, строительство, сельское хозяйство и др.

предмет исследования: экономические, производственные отношения и производительные силы в разрезе отдельных отраслей.

Территориальные (региональные) – мировое хозяйство и международные экономические отношения, экономика развитых капиталистических стран, экономика социалистических стран, экономика развивающихся стран и др.

предмет исследования: экономические, производственные отношения и производительные силы в разрезе регионов.

Специальные – финансы, денежное обращение, кредит, экономика труда и др. предмет исследования: определенная совокупность однородных отношений и связанных с ней производительных сил.

Смежные с экономикой науки — история народного хозяйства, экономическая география, экономика природопользования, экономика народонаселения и демография, экономическая кибернетика и др.

предмет исследования захватывает частично экономические, производственные отношения.[2]

Место в классификации каждой группы экономических наук определяет их значение и роль в жизни человечества. Развитие и дифференциация экономических наук происходят в каждой группе и на стыке отдельных групп.

Экономический анализ изучает одну из главных (основных) функций управления и, следовательно, присущ экономическому управлению любым объектом. Он тесно связан с другими главными функциями управления – бухгалтерским учетом, статистикой, планированием, регулированием (мониторингом планов) и контролем.

Главная функция управления – основная методологическая посылка для определения сущности анализа хозяйственной деятельности и его отграничения от других нефункциональных конкретно-экономических прикладных наук.

Особенность всех главных функций управления состоит в том, что они имманентно присущи всем другим специфическим функциям управления, отражающим объекты управления, - отрасли, уровни общественного производства, стадии расширенного воспроизводства, составные элементы хозяйственной деятельности и др.

Но главные функции управления неоднородны: одни из них отражают так называемые технологические этапы управления, или процессы принятия решений:

1) информация и ее обработка;

2) анализ информации и выработка вариантов решения;

3) принятие решения;

другие – отражают этапы управления по времени (предварительное управление, оперативное управление и заключительный этап управления):

1) планирование и прогнозирование;

2) организация и регулирование;

3) контроль.

Анализ занимает срединное место между функциями сбора и обработки информации и функциями принятия решений. Аналитическое обеспечение принимаемых решений – одна из главных функций – отличает экономический анализ от других функциональных экономических наук.

Задача анализа в том, чтобы из различного рода данных, подчас разрозненных, отражающих отдельные явления и факты, составить общую целостную картину процесса, выявить присущие ему тенденции и закономерности, принять по возможности наиболее правильное решение.

Исторически методы анализа рассматривались в еще ранее выделившихся в самостоятельные экономические науки бухгалтерском учете, статистике, планировании и др. Выделение анализа хозяйственной деятельности в самостоятельную науку должно вести не к изъятию методов конкретно-экономического анализа из всех других наук, а к методологическому и организационному единству применяемых методов, обеспечивать быстрое развитие и совершенствование этих методов, выделять отдельные виды анализа применительно к разным функциям управления.

Главными предпосылками для научного и практического обособления анализа хозяйственной деятельности является то, что:

- объективная необходимость комплексного анализа объекта управления на базе всех видов экономической, технической и социальной информации;

- комплексный экономический анализ требуется для информационно-аналитического обеспечения коммерческого расчета – одного из основных направлений совершенствования хозяйственного механизма в рыночной экономике;

- современный хозяйственный механизм коммерческой организации предусматривает комплексность бизнес-планов, а это ведет к необходимости комплексного учета и анализа хозяйственной деятельности для планирования, мониторинга и оценки выполнения планов в целом, комплексного выявления резервов совершенствования деятельности;

- комплексный анализ является базой комплексной оценки каждого индивидуального объекта управления с указанием конкретных положительных и отрицательных сторон именно данного объекта управления.

Экономический анализ в широком смысле слова охватывает все звенья, всю структуру народного хозяйства. Но народно-хозяйственный анализ по современной классификации наук не выделяется в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике.

Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на разобщенность на практике различных видов экономического анализа в народном хозяйстве по разрезам и уровням управления, теория экономического анализа должна быть единой, что обеспечит единство методологии и методики, а также организационных принципов анализа.

Среди экономических научных дисциплин анализ хозяйственной деятельности занимает особое место. Он направлен на изучение работы организации, объединений, министерств по широкому кругу показателей; опирающихся на текущий учет.

Закон развития общества и экономики проявляется на всех уровнях, но выявить конкретные отклонения можно лишь посредством анализа. Только знающий экономист может правильно определить тенденцию развития общества, предприятия или иного объекта исследования.

Экономический анализ тесно связан с бухгалтерским учетом, как основным поставщиком экономической информации, используемой в аналитических исследованиях. Методика проведения аналитических расчетов зависит от тех изменений, которые сегодня характерны для бухгалтерского учета.

Здесь играет роль и организация перехода нашей страны на международные стандарты учета и аудита, и изменения связанные с широким распространением функционирования нестандартных форм организации предпринимательской деятельности, многообразием видов документов, форм оплаты, наличием прогрессивных видов связи и коммуникаций и целым рядом других проблем. Иными словами, изменения в учете предполагают незамедлительные корректировки в проведении расчетов по анализу.

Взаимосвязь аудита и анализа столь сильна, что порой трудно разделить некоторые виды расчетов на аудиторские и аналитические.

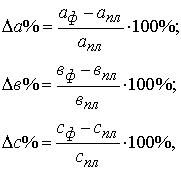

Экономический анализ, дополненный аудитом, сможет обеспечить более глубокое проникновение в ту или иную хозяйственную структуру и выдать всесторонние и четко обоснованные выводы, дать конкретные предложения по улучшению результатов работы объекта. Достигается это на основе сокращения сумм штрафных санкций с хозяйствующего субъекта как заказчика аудиторской проверки за нарушения в ведении учета и за неправильное отражение в нем отдельных хозяйственных операций. Особо часто в практике аудиторской работы встречаются ошибки и неточности в исчислении различных видов налогов.

Связь экономического анализа и статистики проявляется через использование приемов статистики в анализе, особенно при анализе крупных массовых явлений: группировки, средние, выборочные исследования. Затем конкретизируются определенные данные с целью выявления резервов улучшения работы предприятия.

Назначение курса отраслевой экономики сводится к развитию общих положений экономической теории применительно к определенным отраслям. Здесь рассматриваются вопросы организации, специализации, кооперирования, комбинирования предприятий их концентрация, уровень технического развития, географическое размещение предприятия, показатели эффективного использования ресурсов, рассчитывают систему показателей рентабельности и т.д.

В анализе используются достижения и многих других наук – математики, информатики, финансов, банковского дела и т.д.

В данном вопросе необходимо помнить о том, что влияние наук взаимообразно. Изменения в одной из них влекут обязательные корректировки в других. Иными словами везде присутствует принцип системности и комплексности исследования.[3]

Современный этап развития нашего российского общества характерен тем, что несколько изменилась роль анализа. Так, сегодня анализ важен, во-первых, потому что с его помощью можно рассчитать целый ряд финансовых показателей, которые выступают ориентирами в оценке достигнутых объектом хозяйствования результатов. К ним следует отнести рентабельность, производительность труда, фондоотдачу и т.д. Иными словами, анализ выступает критерием и рычагом повышения эффективности хозяйствования. Во-вторых, функционировать изолированно от других хозяйствующих объектов не может ни одно предприятие.

Помимо вышеизложенного роль анализа заключается еще и в том, что он выступает самостоятельным блоком аудиторских услуг и может быть основой для составления итогового заключения по обязательному аудиту.

Финансовый анализ в аудите используется в двух ракурсах.

Первый из них заключается в том, что анализ выступает в виде самостоятельного, отдельно существующего вида аудиторских услуг. Администрации предприятия, учредителям, акционерам и собственникам нужна полная, достоверная информация о финансовом положении предприятия, полученных доходах и их использовании. Такая информация может быть получена в результате проведения комплексного анализа финансового положения по четко разработанной, теоретически и практически проведенной методике.

Второй ракурс финансового анализа в аудите состоит в том, что анализ используется как научный метод познания финансового механизма предприятия, процессов формирования и использования финансовых ресурсов для его оперативной и инвестиционной деятельности. Результатом такого анализа является заключение о финансовом благополучии предприятия, оценке его имущества с точки зрения исследования источников его формирования и целесообразности размещения, о скорости оборота всего оборотного капитала и отдельных видов оборотных средств, об уровне доходности используемого имущества предприятия и т.д.

Детальное ознакомление с балансом предприятия-клиента является обязательным этапом в работе аудитора в момент заключения договора. Здесь можно сделать четкий вывод о платежеспособности клиента, разработать ориентиры для аудиторской проверки, выявить слабые места в системе бухгалтерского учета.

Практическое развитие аудита показывает, что доля аналитических услуг в деятельности аудиторских фирм все более возрастает. Клиентов интересует не только текущее финансовое состояние своего предприятия, но и перспективе его роста, ожидаемые последствия от принятых решений, использование всех возможностей фирмы.[4]

2. Задачи Задача № 1

| Показатели | 1999 г. | 2000 г. | 2001 г. | 2000 г. в % к 1999 г. |

| Выпуск продукции, т. | 145 | 150 | 148 | 102,1 |

| Численность работающих, чел. | 25 | 22 | 23 | 96 |

УСЛОВИЕ: Определите, какой использован прием анализа, если дано:

РЕШЕНИЕ:

В нашем условии сравнивают результаты года с прошедшим. Это даёт возможность оценить темпы изменения изучаемых показателей и определить тенденции и закономерности развития экономических процессов.

Сравнение - это научный метод познания, в процессе его неизвестное (изучаемое) явление, предметы сопоставляются с уже известными, изучаемыми ранее, с целью определения общих черт либо различий между ними.

Здесь применён метод сравнения фактических достигнутых результатов с данными показателями прошлых лет.

экономический анализ наука

Задача № 2

УСЛОВИЕ:

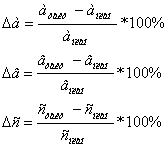

| Показатели | Услов. обозначения | Отчетный год | Предыдущий год | ТП, тыс. руб. | ТП, % |

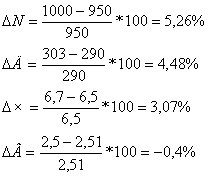

| Среднесписочное число рабочих, чел. | N | 1000 | 950 | 266,96 | 5,26 |

| Среднее число дней, отработанных одним рабочим в год | Д | 303 | 290 | 239,33 | 4,48 |

| Среднее число часов, отработанных одним рабочим в день | Ч | 6,7 | 6,5 | 171,35 | 3,07 |

| Средняя выработка продукции на один отработанный чел. / час, руб. | В | 2,5 | 2,51 | -23,01 | -0,4 |

| Объём товара, тыс. руб. | Q | 5075,25 | 4494,78 | 580,47 | 12,9 |

Используя метод относительных разниц, проанализируйте влияние трудовых факторов на изменение показателя объема продукции за год, и дайте соответствующие аналитические комментарии:

РЕШЕНИЕ:

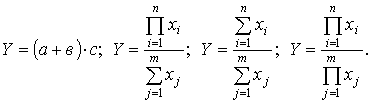

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных моделях вида у = а * в * с

Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

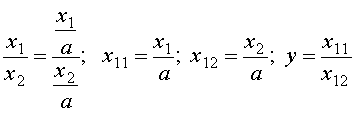

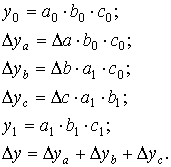

Для мультипликативных моделей типа у = а * в * с методика анализа следующая:

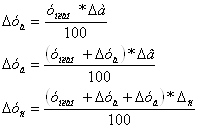

1). Находим объём товара

Q =N*D*Ч*В

Q0 = 1000 * 303 * 6,7 * 2,5 = 5075,25 тыс. руб.

Q1 = 950 * 290 * 6,5 * 2,51 = 4494,78 тыс. руб.

Находим относительное отклонение каждого факторного показателя:

3). Определяем отклонение результативного показателя у за счет каждого фактора

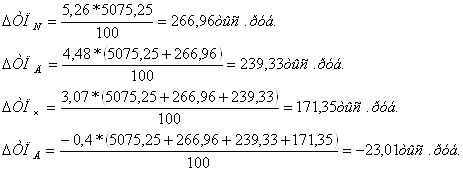

План по выпуску товарной продукции по сравнению с плановыми базовым) показателем в целом перевыполнен на 580,47 тыс. руб., в том числе за счет изменения:

а) количества рабочих – на 266,96 тыс. руб;

б) количества дней, отработанных одним рабочим за год – на 239,33 тыс. руб;

в) средней продолжительности рабочего дня – на 171,35 тыс. руб;

г) среднечасовой выработки – на -23,01 тыс. руб.

Задача № 3

УСЛОВИЕ:

Проанализировать зависимость между производительностью труда, фондовооруженностью и фондоотдачей по следующим данным:

| Показатели | Отчетный год | Предыдущий год |

| Товарная продукция в сопоставимых ценах, тыс. руб. | 20000 | 17000 |

| Среднесписочная численность работников, чел. | 900 | 905 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 8000 | 7500 |

РЕШЕНИЕ:

К обобщающим показателям использования основных производственных фондов (ОПФ) относятся: фондоотдача, фондоемкость, фондовооруженность.

Фондоотдача (Фотд) характеризуется выпуском продукции на 1 руб. стоимости ОПФ и рассчитывается по формуле:

![]()

где В – объем товарной продукции или реализованной продукции в рассматриваемом периоде, руб.

ОПФсрг среднегодовые основные производственные фонды.

Подставляя наши значения имеем:

1) Фотд = 20000 / 8000 = 2,5 тыс. руб.

2) Фотд = 17000 / 7500 = 2,27 тыс. руб.

Фондоемкость продукции (Фемк) величина, обратная фондоотдаче, она показывает, сколько ОПФ приходится на каждый рубль выпускаемой продукции и определяется по формуле:

![]()

1) Фемк = 8000 / 20000 = 0,4 тыс. руб.

2) Фемк = 7500 / 17000 = 0,44 тыс. руб.

Фондовооруженность труда (Фвоор) отношение стоимости основных производственных фондов к численности производственного персонала. Данный показатель характеризует уровень обеспеченности производственного персонала средствами производства.

![]()

Где Ч – среднесписочная численность работников.

В нашем случае:

1) Фвоор = 8000 / 900 = 8,9 тыс. руб.

2) Фвоор = 7500 / 905 = 8,29 тыс. руб.

3) Фвоор = 8,9 - 8,29 = 0,61 тыс. руб.

| Показатели | Отчетный год | Предыдущий год |

| Товарная продукция в сопоставимых ценах, тыс. руб. | 20000 | 17000 |

| Среднегодовая стоимость ОПФ, тыс. руб | 8000 | 7500 |

| Среднесписочная численность работников, чел. | 900 | 905 |

| Фондоотдача | 2,25 | 2,27 |

| Фондоемкость | 0,4 | 0,44 |

| Фондовооруженность | 8,9 | 8,29 |

| Абсолютное отклонение товарооборота | 20000 – 17000 = 3000 | |

| Абсолютное отклонение ОПФсрг | 8000 - 7500 = 500 | |

| Абсолютное отклонение среднегодовой численности рабочих | 900 – 905 = -5 | |

В отчетном периоде фондовооруженность предприятия возросла на 0,61, что в значительной степени повлияло снижение среднегодовой численности рабочих на 5 чел. и увеличение среднегодовой стоимости основных фондов на 500 тыс. руб.

Список литературы

1). Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. — 4 - е изд., доп. и. перераб. - М.: Финансы и статистика, 2000. — 416 с.: ил.

2). Савицкая В.Г. Анализ хозяйственной деятельности предприятия: Учебник. – 5 - е изд., перераб. и доп. – М.: ИНФРА - М, 2009. – 536 стр. – (Высшее образование).

3). Экономика предприятия: Учебник для вузов. 2 – е изд. / Под ред. Е. Кантора. – СПб.: Питер, 2007. – 400 стр.: ил. – (Серия «Учебник для вузов»).

4). Статистика: Учебник / Под ред. И.И. Елисеевой. – М.: Высшее образование, 2006. – 565 стр.

[1] См: Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб.- 5-е изд., перераб. и доп.- М.:ИНФРА-М, 2009.-7 стр.

[2] См.: Экономика предприятия: Учебник для вузов. 2 – е изд. / Под ред. Е. Кантора. – 44 стр.

[3] См.: Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изл., доп. и перераб. – М.: Финансы и статистика, 2000. – 29 стр.

[4]См.: Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изл., доп. и перераб. – М.: Финансы и статистика, 2000. - 42 стр.

Похожие работы

... ПЭВМ · анализ без применения ПЭВМ Метод экономического анализа представляет собой способ подхода к изучению хозяйственных процессов в их плавном развитии. Характерными особенностями метода экономического анализа являются: · определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций; · установление соподчиненности показателей с выделением совокупных ...

... показателей - включение стратегического уровня показателей и основных этапов приближения к ним, что становится принципиальным при определении перспектив развития организации 3. Метод экономического анализа Метод экономического анализа - это способ системного комплексного изучения, измерения, обобщения влияния отдельных факторов на реализацию хозяйственных задач фирмы и динамику ее развития, ...

... в идеале рост собственных оборотных средств должен происходить за счёт увеличения собственных средств, а не за счёт уменьшения основных средств, нематериальных активов и долгосрочных финансовых вложений. 4.7 Анализ заёмных средств ООО «ВКДП» Поскольку заемные средства выросли за отчётный год, а доля собственных сократилась, то необходимо более детально рассмотреть влияние каждой статьи на прирост ...

... составные элементы производства (трудовые и материальные ресурсы) и отдельные составные части производственных отношений (например, трудовые, финансовые, кредитные). В специальной литературе классификация видов экономического анализа не ограничивается двумя главными признаками по содержанию процесса и объектам управления. Виды экономического анализа классифицируют, кроме того, по: субъектам, ...

0 комментариев