|

СОДЕРЖАНИЕ ВВЕДЕНИЕ |

|

Глава 1 Рынок ценных бумаг: теоретические аспекты……….….7 |

|

1.1 Понятие рынка ценных бумаг……………………………………….7 |

|

1.2 Участники рынка ценных бумаг……………………………….........9 |

|

1.3 Государственное регулирование рынка ценных бумаг: понятие, цели, принципы…. ………………………………….………..17 |

|

Глава 2 Анализ современных тенденций регулирования рынка ценных бумаг в зарубежных странах…………………………….....21 |

|

2.1 Анализ государственного регулирования рынка ценных бумаг в ведущих странах ЕС……………………………………………..……...21 |

|

2.2 Анализ государственного регулирования рынка ценных бумаг в США…………………………………………………………………...25 |

|

Глава 3 Анализ государственного регулирования рынка ценных бумаг в России………………………………………………………….31 |

|

3.1 Анализ государственного регулирования рынка ценных бумаг России в исторической ретроспективе…………………………….….31 |

|

3.2 Анализ государственного регулирования рынка ценных бумаг России в условиях рыночной экономики……………………………...35 |

|

3.3 Мегарегулятор - ступень к созданию международного финансового центра в России…………………………….....................45 |

|

Заключение Список литературы……………………………………………………52 |

|

Приложение А Уровень развития национального рынка…………..55 Приложение Б Регулирование финансовых рынков в разных странах…………………………………………………………………..56 Приложение В Объемы торгов на Московской бирже……………...57 Приложение Г Сравнительный анализ МФЦ по налогообложению.58 Приложение Д Сравнительный анализ МФЦ по качеству регулирования…………………………………………………………..59 |

Введение

Актуальность данной темы обусловлена тем, что рынок ценных бумаг является важнейшей составляющей финансовых рынков любой страны и вопросы регулирования этого сегмента напрямую влияют на финансовую, а значит и экономическую безопасность государства.

Объектом исследования являются экономические отношения, возникающие в процессе регулирования рынка ценных бумаг государством.

Предметом исследования является анализ государственного регулирования на фондовом рынке в России и за рубежом.

В связи с этим целью исследования является анализ государственного регулирования рынка ценных бумаг, а также мировых тенденций в области регулирования.

Исходя из названных целей, задачи исследования сводятся к следующему:

- рассмотрение понятия рынка ценных бумаг, его участников;

- изучение необходимости государственного регулирования РЦБ и органов государственного регулирования;

-исследование опыта регулирования рынка ценных бумаг в странах ЕС и в США;

- анализ тенденций, происходящих в системе регулирования рынка ценных бумаг за рубежом;

- анализ регулирования фондового рынка России в исторической ретроспективе и в настоящее время;

- исследование причин создания мегарегулятора в России и возможных перспектив его деятельности.

Научной разработкой проблемыгосударственного регулирования рынка ценных бумаг занимались В.П. Астахов, А.Ю Голубков, Н.Е. Егорова, О.А.Иванюк, К.И.Карабанова, Е.Л.Крашенинников, В.С. Потапенко, У.Э. Батлер и другие.

В настоящей работе проведен анализ государственного регулирования рынка ценных бумаг России, с обобщением опыта некоторых зарубежных стран. Если учесть, что многие базовые преобразования в финансовой сфере строятся на идее заимствования из более передового международного опыта, исследования в этой области вызывают живой интерес.

При изучении теоретических аспектов данной темы, были рассмотрены ее основные положения, такие как, понятие ценной бумаги и рынка ценных бумаг, основные участники рынка, определена значимость рынка для экономики государства, а также рассмотрены вопросы, касающиеся необходимости и способов государственного регулирования данного сегмента экономики.

При исследовании опыта государственного регулирования рынка ценных бумаг в зарубежных странах, рассмотрены модели регулирования в некоторых странах Европы и в США. Проанализированы экономические реформы, касающиеся регулирования фондовых рынков, произошедших в посткризисные годы в этих странах, а также выявлены общие тенденции, происходящие в регулировании финансовых рынков в этих странах.

Анализ рынка ценных бумаг России проведен с небольшим экскурсом в историю. В процессе анализа выявлены причины преобразований в сфере регулирования финансовых рынков, происходящих сегодня в стране, проанализированы проблемы регулирования рынка и создание мегарегулятора на базе Банка России.

В качестве информационной базы исследования в работе были использованы: нормативно – правовые акты Российского законодательства, в частности: Федеральный закон «О Рынке ценных бумаг» (О РЦБ) от 22.04.1996г. № 39-ФЗ с последними изменениями от 28.12.2013г., Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07. 2002г. № 86-ФЗ с последними изменениями от 05.05.2014г., Федеральный закон "О банках и банковской деятельности" от 02.12.1990г. № 395 – I с последними изменениями от 05.05.2014г., Гражданский Кодекс РФ часть первая от 30.11.1994г. № 51 ФЗ с последними изменениямиот 05.05.2014г. и др. Научные источники: Кондрат Е.Н. «Финансовая безопасность России в условиях кризиса», работы реформаторов первой волны «Финансовый кризис в России и в мире» под редакцией Е.Т. Гайдара, а также разнообразная учебная литература, а именно: В.А. Галанов «Рынок ценных бумаг», «Организация деятельности центрального банка» под редакцией Е.А. Звоновой, Л.А. Чалдаева, А.А. Килячков «Рынок ценных бумаг», курс лекций С.В. Шкодинского «Биржи. Биржевое дело» и др. источники. Периодическая печать, использованная в исследовании это журнал «Вестник Академии» №1, 2012г., статья Д.И. Филиппова «Особенности государственного регулирования финансового рынка в Евросоюзе», «Финансовые исследования» №1, 2008г., статья Ю.С. Евлаховой «Система регулирования финансового рынка США» и др. Активно использовались интернет – ресурсы, такие как официальные сайты Минэкономразвития, Банка России, Правительства России, правовая система «Гарант» и другие ресурсы.

Структура выпускной квалификационной работы состоит из введения, трех глав, заключения, списка использованных литературных источников и приложений.

1 Рынок ценных бумаг: теоретические аспекты

1.1 Понятие рынка ценных бумаг

С тех пор как человек изобрел деньги, он не только учился их тратить, но и учился их сохранять и приумножать. Именно учился, потому, что иметь «лишние» деньги всегда рискованно: их можно потерять или их съест инфляция. Но что делать людям, у которых после оплаты текущих расходов все – таки остаются какие - то деньги? Хранить дома опасно и бессмысленно. Известная американская поговорка «деньги в кармане прибыли не приносят - только мнутся» - очень хорошо объясняет, как не надо хранить деньги. Если все – таки «лишние» деньги появились, то можно купить недвижимость, можно положить в банк и получать проценты, а можно инвестировать в ценные бумаги.

Что же такое ценная бумага? Далеко не в каждом национальном законодательстве есть трактовка понятия «ценная бумага». Российский Гражданский Кодекс дает следующее определение:

«Ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги).

Ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав… (бездокументарные ценные бумаги)».[1]) Ценными бумагами, общепризнанными в мире, являются: акция, облигация, инвестиционный пай паевого инвестиционного фонда, чек, вексель, закладная, коносамент, банковские сертификаты, а также производные финансовые инструменты на ценные бумаги: фьючерсы, биржевые опционы, своп – контракты. То есть «ценная бумага - это особый юридический документ, в котором зафиксированы права его владельца или обязательства лица, выдавшего ценную бумагу на определенное количество денег или вещей… «Ценная бумага - это чудо современного рынка, но оно создано человеческим умом и временем. Если современный рынок и продолжает развиваться, несмотря на все сопутствующие ему социальные проблемы, то этим и во многом обязан именно развитию современного рынка ценных бумаг».[2]Приобретение такого специфического активов как ценная бумага, в целях получения прибыли (дивидендов) называется инвестициями.

Купить или продать ценные бумаги можно на рынке ценных бумаг или как его еще называют на фондовом рынке. Таким образом, рынок ценных бумаг – это система экономических отношений, связанных с выпуском, обращением и гашением ценной бумаги. Он является составной частью финансового рынка страны и помогает объединить другие его звенья, а именно: денежный, валютный и рынок капиталов. В эти отношения вступают участники рынка, а именно физические лица и организации, которые либо продают, либо покупают ценные бумаги, а также финансовые посредники, которые обслуживают оборот бумаг и осуществляют финансовые расчеты, связанные с этим оборотом.

В зависимости от того принадлежит ли финансовый посредник к банковскому или небанковскому сектору, в мировой практике различают три модели рынка ценных бумаг:

- небанковская модель. Ее отличительная особенность в том, что финансовыми посредниками выступают преимущественно небанковские компании;

- банковская модель. Финансовыми посредниками в такой модели выступают банки. Такая модель существует в Германии;

- смешанная модель. В такой модели посредниками выступают и банки и небанковские организации. Такая модель существует в Японии, в России.[3] Так как рынок ценных бумаг является важнейшим звеном в экономике любой страны, естественно, что работа всех его участников находится под регулирующим воздействием со стороны государства и саморегулируемых объединений самих участников рынка.

1.2 Участники рынка ценных бумаг

Участники рынка ценных бумаг – это организации и физические лица, которые продают или покупают ценные бумаги, обслуживают их оборот и расчеты по ним, т.е. это те, кто вступают между собой в определенные экономические отношения по поводу кругооборота ценной бумаги. К участникам рынка ценных бумаг относятся:

- продавцы ценных бумаг;

- покупатели ценных бумаг;

- фондовые посредники;

- организации, обслуживающие рынок ценных бумаг;

- органы регулирования рынка ценных бумаг.

Продавцамиявляются эмитенты ценных бумаг – это организации, которые имеют цель-привлечение денежных средств. С этой целью они выпускают (эмитируют) ценные бумаги и продают их на фондовом рынке инвесторам. Отчуждение ценной бумаги эмитентом в пользу инвестора называется эмиссией ценной бумаги. Привлеченные деньги, как правило, направляются на развитие производства или осуществления других программ организации - эмитента. Эмитентами могут быть различные коммерческие организации. Ценные бумаги, выпущенные ими, называются корпоративными. Если эмитентом выступает государство, то такие бумаги называются государственными (региональными и муниципальными).

Продавцами могут быть и владельцы ценных бумаг. Это физические лица и организации, являющиеся владельцами этих бумаг, но не являющиеся их эмитентами. Они также могут продавать свои бумаги на рынке и покупать другие. Отчуждение ценной бумаги от одного инвестора другому называется обращением ценной бумаги.

Покупатели ценных бумаг (или инвесторы) являются непрофессиональными участникам рынка ценных. Это организации и физические лица, которые имеют временно свободные денежные средства и заинтересованы инвестировать их в ценные бумаги (т.е. купить) с целью получения в дальнейшем прибыли. В мировой практике инвестированием в ценные бумаги занимаются банки, паевые инвестиционные фонды, страховые компании и негосударственные пенсионные фонды. Эти организации называются институциональными инвесторами.

Безусловным лидером по уровню развития институциональных инвесторов являются Соединенные Штаты Америки. В США институциональными инвесторами являются инвестиционные банки, а также небанковские компании: негосударственные пенсионные фонды, паевые инвестиционные фонды, страховые компании. На их долю приходится более половины всех активов национального рынка ценных бумаг. Высокую активность на рынке ценных бумаг небанковских организаций можно объяснить высокоразвитой системой частных пенсионных накоплений, страховых услуг и сопутствующей этим услугам платной медицины, платного образования и т.д. Не отстает и Великобритания. Здесь на их долю приходится до 50% инвестиций на национальном рынке ценных бумаг. В Германии институциональные инвесторы – это универсальные банки и пенсионные фонды. Их общая активность на рынке ценных бумаг оценивается как средняя – не более 20 %. Китай активно привлекает институциональных инвесторов на свой фондовый рынок. Однако среди них большинство приходится на иностранные компании, а уровень развития национальных инвесторов пока еще оценивается как незначительный. В других странах развитость институциональных инвесторов оценивается либо как средняя, либо как низкая. К сожалению, в России, где институциональные инвесторы представлены банками, паевыми инвестиционными фондами, негосударственными пенсионными фондами и страховыми компаниями этот критерий оценивается как низкий.[4]

Инвесторами могут быть и физические лица. Участие населения в операции с ценными бумагами в разных странах не одинаково. Так в Великобритании, США, и в ряде других стран вовлеченность населения достаточно высока. В этих странах до четверти населения участвуют в операциях на рынке ценных бумаг. Эксперты связывают этот факт с достаточно высокими доходами населения, а также с простотой условий выхода на фондовый рынок через банки и профессиональных посредников, в том числе и через Интернет. В Германии инициатива в руках у профессиональных инвесторов, поэтому население теряет интерес к операциям на РЦБ. Снижение активности частных инвесторов, скорее всего, можно объяснить достаточно высокими пособиями по безработице и государственными пенсиями, что снижает желание сберегать и инвестировать. Так, например, пособие по безработице сегодня составляет от 60% до 85% от размера прежнего заработка, а средняя пенсия около 702€. В России участие населения в операциях на рынке ценных бумаг совсем незначительное – около 1%. Сравнительная характеристика вовлеченности институциональных инвесторов и населения в финансовые рынки в разных странах дана в приложении А.

Фондовые посредники – это профессиональные участники рынка ценных бумаг. Это физические лица и организации, осуществляющие сделки купли-продажи ценных бумаг на рынке. Они помогают владельцам и эмитентам ценные бумаги продать, а инвесторам их купить. Посредники осуществляют профессиональные (лицензированные) виды деятельности. К ним относятся:

- брокеры;

- дилеры;

- управляющие компании.

Брокеры совершают операции купли – продажи ценных бумаг исключительно по распоряжению клиента, для клиента и за деньги клиента, действуя на основании Договора поручения или комиссии. Брокер получает в свое распоряжение ценные бумаги своего клиента и продает их инвестору. Также по поручению своего клиента брокер может купить ценные бумаги. Фактически брокер обслуживает клиента: выводит сделку на рынок, предоставляет ему консультационные и информационные услуги. Его доход - это процент от суммы совершенной сделки. Брокерские услуги бывают двух видов. Брокер полного цикла предоставляет своему клиенту обширный спектр услуг: консультации по вопросу выбора объектов инвестирования, налогообложение выбранных объектов, формирование и ведение инвестиционного портфеля, ведение счетов своего клиента и многие другие финансовые и консультационные услуги. Услуги брокера полного цикла достаточно дороги, поэтому они доступны только крупным институциональным инвесторам. Для всех остальных инвесторов существуют услуги дисконтных брокеров.[5]

Дилеры - совершают операции купли - продажи ценных бумаг исключительно от своего имени и за свои средства, путем публичного объявления цен покупки и /или продажи определенных ценных бумаг с обязательством покупки и / или продажи этих ценных бумаг по объявленным ценам. В случае неудачной сделки, дилер рискует своим капиталом. На мировых фондовых рынках дилерская деятельность называется маркет – мейкерством. Маркет – мейкер специализируется на определенной ценной бумаге (или группе бумаг). Он как бы отвечает за торгуемость данной ценной бумаги, определяет цену этой бумаги, в зависимости спроса и предложения на нее, выкупает с рынка «избыточное» количество этой бумаги, когда на нее падает спрос. Доходом дилера является разница между ценой продажи ценных бумаг и ценой их покупки у других участников рынка. Дилером может быть крупная компания, обладающая достаточным собственным капиталом. С помощью этого капитала компания – дилер поддерживает рынок выбранной ценной бумаги в нормальном состоянии.

В мировой практике в роли дилеров и брокеров выступают банки и инвестиционные компании. Например, в Германии дилерами и брокерами являются универсальные банки. Они осуществляют весь спектр банковских операций: привлекают деньги во вклады, кредитуют, а также осуществляют хранение, управление и продажу ценных бумаг и инвестиционную деятельность. Вместе с ними на рынке ценных бумаг дилерскую деятельность осуществляют лицензированные инвестиционные компании. В Великобритании банковская система построена по принципу специализации. Одни банки специализируются на депозитах и кредитовании, другие на инвестиционной деятельности, поэтому роль профессиональных посредников на рынке выполняют инвестиционные банки. В США во времена «великой депрессии» был принят закон Гласса – Стиголла, согласно которому в банковской системе были выделены коммерческие и инвестиционные банки. Коммерческим банкам Закон запрещал любую деятельность на рынке ценных бумаг. Закон действовал до 1999г. После его отмены коммерческие банки опять получили право на инвестиционную деятельность. Однако кризис 2008 - 2010г.г. снова привел к отделению инвестиционной деятельности банков от коммерческой, (правда в несколько сглаженном варианте). Сегодня профессиональными посредниками в США являются инвестиционные банки и инвестиционные компании.

Управляющие компании - этокоммерческие организации, которые заключают с компанией – эмитентом договор по трастовому (доверительному) управлению. Согласно договору эмитент передает свое имущество компании на определенный срок. Компания получает право управлять этим имуществом в течение этого срока. Имуществом могут быть ценные бумаги, деньги, предназначенные на инвестирование в ценные бумаги, а также деньги и ценные бумаги, получаемые в результате управления.

В мире выделяется две модели траста – английская и континентальная. Английская модель предполагает, что все стороны договора в итоге обладают правомочиями собственника, а континентальная модель, напротив означает, что при заключении договора доверительного управления, смена собственника не происходит. Доверительный управляющий управляет полученным имуществом в интересах собственника имущества. В России действует континентальная модель траста.

Организацией процесса купли-продажи ценных бумаг и обслуживанием рынка занимаются организации инфраструктуры рынка ценных бумаг. К таким организациям относятся:

- фондовые биржи;

- внебиржевые торговые площадки;

- организации - реестродержатели;

- депозитарии;

- клиринговые организации.

Фондовые биржи, представляют собой централизованные постоянно действующие на фиксированном месте торговые площадки. Биржи отвечают за отбор ценных бумаг, предоставляемых на торги, централизованную регистрацию сделок, организацию расчета по сделкам, обеспечивают арбитраж - механизм для беспрепятственного разрешения споров, и гарантии по исполнению сделок. Торги на биржах обеспечивают концентрацию спроса и предложения ценных бумаг, в результате чего формируются цены на них. На бирже может происходить и первичная продажа ценных бумаг эмитента первым инвесторам (первичный рынок) и вторичная (вторичный рынок). Учитывая огромную значимость торговли ценными бумагами для экономики любой страны, значение бирж трудно переоценить. Так, В США действуют три крупнейшие биржи – Нью – Йоркская фондовая биржа NYSE, NASDAQ, на которой осуществляется торговля акциями высокотехнологичных компаний и AMEX осуществляющая торговлю акциями молодых и некрупных компаний. Кроме них действуют 8 региональных, специализирующихся на производных финансовых инструментах (опционы и фьючерсы). В Великобритании функционирует Лондонская фондовая биржа (LSE), на ней осуществляется торговля акциями и облигациями, торговля деривативами происходит на Euronext. Ведущая биржа Германии – Франкфуртская. В России крупнейшей является Московская биржа. Это биржевой холдинг, образованный 19 декабря 2011г. в результате слияния двух крупнейших российских бирж - ММВБ, (основанной в 1992г.) и РТС (основанной в 1995г.). Московская биржа входит в двадцатку крупнейших биржевых площадок мира.

Внебиржевые торговые площадки – это совокупность технических, технологических и организационных средств, позволяющих заключать сделки с ценными бумагами. Хорошо организованный внебиржевой рынок весьма удобен для совершения сделок. Чем выше технологический уровень такого рынка, тем он ближе к биржевому. Проще говоря, это электронные торги. Самая известная в мире электронная система торгов NASDAQ, была разработана в США еще в 1971г. Разработчики – национальная ассоциация дилеров. В России такая система появилась намного позже в силу множества политических и экономических причин. Российская торговая система (РТС) была разработана национальной ассоциацией участников фондового рынка (НАУФОР) в 1995г.

Регистраторы(реестродержатели) - это организации, которые ведут реестры (списки) владельцев ценных бумаг, т. о. они служат интересам эмитента. За ведение реестра, внесение изменений в реестр и предоставление сведений из него, эмитент платит регистратору. Эта оплата является доходом регистратора. Часто в помощь регистратору для сбора информации о том кто из членов реестра продал свои бумаги или наоборот купил (такие записи необходимо производить в конце каждого биржевого дня), приходят трансфер – агенты. Они помогают регистраторам более оперативно собирать и записывать всю информацию по сделкам своих клиентов.

Депозитарии– это лицензированные организации, осуществляющие хранение и учет ценных бумаг участников рынка. Обычно этой деятельностью занимаются коммерческие банки и небанковские кредитные организации, для которых подобная деятельность является исключительной. Лицо, хранящее свои ценные бумаги в депозитарии, называется депонентом. Отношения между депонентом и депозитарием фиксируются письменно в депозитарном договоре. Депозитарий открывает каждому депоненту счет – депо, на котором хранятся и учитываются ценные бумаги депонента. Важная особенность – депозитарный договор не означает переход к депозитарию права собственности на ценные бумаги депонента. Поэтому депозитарий не имеет права ими распоряжаться. Он лишь сохраняет их и ведет учет прав собственности и перехода прав собственности на ценные бумаги своих клиентов. Дилеры, брокеры, клиринговые организации предоставляют депозитарию документы, в которых отражены основания для перевода ценных бумаг с одного счета депо на другой или указания перевести бумаги в другой депозитарий. За эти операции депозитарий получает плату от своих клиентов, которая и является доходом депозитария.[6]

Клиринговые организации- это организации, задача которых состоит в организации расчетного обслуживания участников рынка ценных бумаг. Клиринговые процедуры начинаются с момента заключения сделки между ее участниками и включают в себя: сверку условий сделки, регистрацию сделки с последующим оповещением о дате регистрации всех участников, расчет взаимных требований участников сделки с учетом вознаграждений посредников и организаторов торговли, перечисление денег продавцам от покупателя, оформление распоряжения депозитарию или регистратору о списании ценных бумаг со счета продавца и перечисление этих бумаг на счет покупателя. После этих процедур покупатель может убедиться в том, что сделка завершилась, взяв выписку из реестра (или со счета депо), в которой должны быть записаны купленные им ценные бумаги. И в России и в мире клиринговую деятельность осуществляют лицензированные кредитные и некредитные организации.

Кроме вышеперечисленных участников, на рынке ценных бумаг работают различные информационные и консультационные агентства, оказывающие информационные услуги всем участникам торгов.

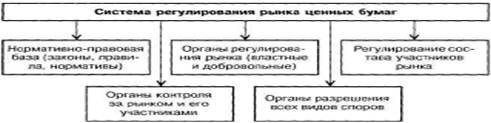

В связи с особой значимостью рынка ценных бумаг в экономике любой страны, рынок регулируется государством и саморегулируемыми организациями.

1.3 Государственное регулирование рынка ценных бумаг: понятие, цели, принципы

Рынок ценных бумаг имеет огромнейшее значение для экономики любой страны. Прежде всего, РЦБ создает условия для быстрого аккумулирования временно свободных финансовых ресурсов общества и осуществления инвестирования этих ресурсов в конкретные цели. В процессе инвестирования происходит перераспределение денежных средств между отраслями экономики отдельной страны, странами и регионами, если говорить о мировом финансовом рынке. Перераспределение денег происходит из отсталых отраслей в передовые. Непроизводительные сбережения превращаются в производительную форму.

Кроме этого, РЦБ через обращение на нем государственных и муниципальных ценных бумаг осуществляет помощь в финансировании дефицита государственного бюджета. А своевременные выпуски и погашение государственных бумаг воздействуют на объем денежной массы в стране, а значит и на инфляционные процессы в целом. Поэтому государство заинтересовано в эффективной работе этого рынка. С этой целью оно осуществляет регулирование и контроль, но не управляет им. Это важно понимать. Регулирование рынка ценных бумаг - это действия государства и уполномоченных организаций, направленное на упорядочение действий всех участников рынка ценных бумаг. Регулирование - это управление, нацеленное на установление пределов осуществления той или иной человеческой деятельности. Оно не ограничивает деятельности в смысле установления пределов для развития вообще, а устанавливает границы, в которых эта деятельность может устанавливаться и развиваться в соответствии с интересами рынка.

Общепризнанные в мире цели такого регулирования - это поддержание эффективности функционирования и дальнейшего развития рынка с помощью:

- организации нормальных условий и порядка на рынке ценных бумаг;

-обеспечения условий для ценообразования на рынке на основе действительного спроса и предложения;

- защита участников рынка от различного рода недобросовестных действий, совершенных в отношении них (недобросовестная конкуренция, торговля инсайдерской информацией, мошенничество и др.);

- разумное налогообложение всей сферы ценных бумаг;

- недопущение ущемления общественных интересов при развитии рынка ценных бумаг.

К основным принципам государственного регулирования можно отнести следующее:

- «система регулирования создается государством в соответствии с поставленными им целями;

- обеспечение единства нормативно – творческой базы регулирования во всех ее аспектах;

- комплексность методов регулирования;

- достижения оптимального сочетания государственного регулирования с общественным саморегулированием рынка ценных бумаг;

- преемственность в регулировании на протяжении длительного времени;

- равенство всех участников рынка как частных собственников перед законом и друг перед другом, недопустимость привилегий как общее правило;

- учет мирового опыта развития и регулирования фондового рынка и др».[7]

В мировой практике государственное регулирование делится на прямое и косвенное. Прямое - это регулирование рынка ценных бумаг, основанное на законодательных нормах, на праве. С целью прямого регулирования государство ведет: законотворческую деятельность, регистрационную деятельность, лицензирование, а также деятельность по поддержанию правопорядка на РЦБ, деятельность по разработке общих требований к участникам РЦБ. Такое регулирование принято называть административным.

РЦБ является звеном финансовой системы любой страны, поэтому государство, регулируя другие звенья этой системы, имеет возможность не прямо, а косвенно воздействовать на рынок ценных бумаг. Такое воздействие рынок ценных бумаг испытывает при проведении государством определенной денежно-кредитной политики, определенной налоговой политики, политики формирования доходов и расходов бюджетов страны, политики связанной с управлением собственностью, принадлежащей государству и т.д. Такого рода косвенное воздействие можно назвать экономическим, т.к. в этом случае используются экономические рычаги воздействия. Оба способа регулирования и прямое, и косвенное в жизни взаимно дополняют друг друга.

Регулирование на рынке ценных бумаг осуществляют государственные органы или организации, уполномоченные законом вести подобную деятельность.

Регулирование может осуществляться и с помощью самих участников рынка. При этом происходит следующее: участники рынка ценных бумаг объединяются в организацию. Обычно это некоммерческие негосударственные организации. Их цель - участие в процессе регулирования рынка ценных бумаг вместе с государственными регулирующими органами. При этом государство передает им часть своих регулирующих функций. Такие организации называют саморегулируемыми.

К основным задачам саморегулируемой организации относятся:

- обеспечение благоприятных условий профессиональной деятельности на рынке ценных бумаг;

- поддержание стандартов профессиональной этики на рынке;

- защита интересов профессиональных участников в государственных органах регулирования;

- установление правил и стандартов проведения операций с ценными бумагами;

- контроль за их выполнением.

2 Анализ современных тенденций регулирования рынка ценных бумаг в зарубежных странах

2.1 Анализ регулирования рынка ценных бумаг в ведущих странах ЕС

Анализ регулирования рынка ценных бумаг в зарубежных странах дает более детальное понимание этой темы. В связи с этим полезно рассмотреть модели регулирования в них на конкретных примерах.

Европейский союз — экономическое и политическоеобъединение 28 европейскихгосударств, нацеленный на региональную интеграцию. В договоре об учреждении Европейского сообщества были сформулированы несколько основополагающих свобод или специальных принципов, на основе которых создавался союз европейских государств. К специальным принципам относятся:

- свобода перемещения товаров и оказания услуг на территории ЕС;

- свобода передвижения граждан государств-членов ЕС по территории ЕС;

- учреждение предприятий на территории ЕС;

- свобода перемещения капитала на территории ЕС;

- свобода платежей на территории ЕС.[8]

ЕС - это экономический союз независимых европейских государств, поэтому в каждом государстве существует своя национальная финансовая система и своя система государственного надзора за ней. С другой стороны, формирование европейской банковской системы на протяжении последнего десятилетия было обусловлено созданием единого европейского рынка капитала. Отсюда вытекает необходимость унификации законодательства стран ЕС. Регулирование финансового рынка в этих странах следует рассмотреть отдельно, т.к. в каждой стране сложилась своя полноценная система регулирования, которая может быть рассмотрена без учета директив ЕС. Заслуживают внимания два самых значимых участника ЕС.

Германия - считается самой сильной экономикой ЕС. Еще до 2002г. в сфере регулирования финансовой сферы в этой стране работало три органа надзора. Это федеральное управление банковского надзора, которое осуществляло надзор за банковской деятельностью и лицензирование банковской деятельности и деятельности участников рынка ценных бумаг, а также оно имело право принимать регулирующие акты. Федеральное управление надзора за деятельностью на рынке ценных бумаг, за которым закреплялся надзор за осуществлением инвестиционной деятельности и Федеральное управление надзора за страховой деятельностью, осуществлявшее лицензирование и контроль за деятельностью страховых компаний. Однако, 22 апреля 2002г. Парламент Германии принял закон «О создании единой системы надзора на рынке финансовых услуг», согласно которому, в стране был учрежден единый надзорный орган - Федеральное управление финансового надзора Германии (далее ФУФН), который сегодня осуществляет надзор за всем финансовым рынком Германии и, в частности, за рынком ценных бумаг.

Анализ возможных причин создания единого надзорного органа показывает, что Германия, безусловно, хотела привести свое законодательство в соответствии с общими целями Европейского законодательства, направленного на создание единого рынка и эффективного механизма надзора на рынке финансовых услуг. И, хотя, по мнению многих зарубежных исследователей, единая правовая система в области финансового надзора не сложилась, т.к. в стране так и остались различные правовые акты отдельно регламентирующие надзор за банковской, страховой деятельностью, так и за деятельностью на РЦБ, все-таки попытку создать единый орган надзора нельзя считать неудачной. Кроме того, в Германии (как и в других странах ЕС) в последние годы наблюдается образование крупных финансовых конгломератов, которые оказывают весь пакет финансовых услуг и таким образом удовлетворяют все финансовые потребности в обществе. Очевидно, что наличие таких крупных компаний легче контролировать и регулировать с помощью одного надзорного органа, обладающего большими полномочиями.

Следует отметить, что в Германии преобладают универсальные банки, они же являются и главными участниками рынка ценных бумаг. Помимо основной депозитно – кредитной деятельности они могут быть и брокерами, и дилерами, и эмитентами, и инвесторами. Регулирование их деятельности является основой финансовой стабильности государства в целом. Видимо, поэтому контроль за банковской деятельностью лежит как в компетенции ФУФН, так и частично в компетенции ЦБ Германии (Бундесбанка). Так Бундесбанк в сфере надзора:

- проводит анализ годовой и аудиторской отчетности коммерческих банков;

- совместно с ФУФН осуществляет переговоры с коммерческими банками в рамках осуществления ими пруденциального надзора;

- проводит аудиторские проверки коммерческих банков самостоятельно или совместно с ФУФН.

Таким образом, можно сделать вывод, что создание единого органа имело за собой цель создание эффективной унифицированной системы надзора за деятельностью кредитных организаций и финансовых конгломератов на рынке ценных бумаг страны.

Финансовые рынки Великобритании находятся под надзором трех органов. Это:

- Управление по финансовым услугам (Financial Services Authority, FSA);

- Банк Англии;

- Министерство финансов.

В сферу ответственности Банка Англии входит стабильность всей финансовой системы государства. Как и во многих других странах центральный банк обеспечивает стабильность денежной системы, проводя при необходимости различные финансовые операции, чтобы финансовая система в целом не испытывала проблем.

Министерство финансов отвечает за институциональную структуру финансового регулирования и законодательство в этой сфере. К ответственности министерства относится и организация координированных действий финансового рынка Великобритании с соответствующими органами ЕС. За все принятые решения Минфин отвечает перед Парламентом.

Что касается Управления по финансовым услугам, то в его полномочия входят регулирующие функции, которые касаются организаций, осуществляющих деятельность, как в банковской , так и в небанковской сферах. В функции FSA входят:

- лицензирование банков, инвестиционных компаний, страховых компаний, кредитных союзов, строительных кооперативов;

- надзор и регулирование всех финансовых рынков страны;

- надзор за списком ценных бумаг, допущенных к торгам на бирже;

- надзор и регулирование за клиринговой деятельностью организаций.

Анализ полномочий FSA позволяет сделать вывод, что FSA является единым регулирующим органом, в компетенции которого находятся все финансовые рынки Великобритании. Для полноты картины надо добавить, что FSA это неправительственный орган, подотчетный Минфину. Его деятельность отделена от Банка Англии. В свою очередь, инвестиционные банки являются крупными игроками на рынке ценных бумаг страны, а регулирование их деятельности FSA без участия Банка Англии –весьма неоднозначно. История развития последнего финансового кризиса 2008-2010г. показала, что такая система регулирования не спасла Великобританию от финансовых рисков. Наоборот, эксперты считают, что эта страна более всех в Европе пострадала из – за последнего кризиса, во много благодаря такой системе регулирования, однако и сегодня система регулирования остается в прежнем виде.[9]

Оба рассмотренных государства входят в состав ЕС и в этой связи надо отметить, что на территории союза на протяжении последних десяти лет создается единый европейский рынок капитала, а это значит, что нужны наднациональные органы регулирования финансовых рынков всего ЕС. Их создание во многом подтолкнул последний кризис, который показал, что не все страны союза способны эффективно противостоять финансовым рискам. Национальные регулирующие систем оказались недостаточно прозрачны. Об их тяжелом финансовом положении в ЕС узнавали слишком поздно, а значит, и ответные меры принимались с опозданием. И такие органы были созданы и работают с 1 января 2011г. Это:

- Европейская банковская организация (European Banking Authority, EBA);

-Европейская организация страхования и пенсионного обеспечения (European Insurance and Occupational Pensions Authority, EIOPA);

- Европейская организация по ценным бумагам и рынкам (European Securities and Markets Authority, ESMA);

- Европейский совет по системным рискам (European Systemic Risk Council, ESRC).

Эти организации были созданы для возможности контроля финансовых систем государств ЕС, в случае необходимости, при согласии руководства этих стран, что косвенно свидетельствует об усилении государственного вмешательства в дела финансовых рынков стран – членов ЕС.

2.2 Анализ регулирования рынка ценных бумаг в США

В США традиционная система регулирования финансовых рынков. Здесь за регулирование отдельных сегментов отвечают специализированные органы.

Комиссия по торговле ценными бумагами (Securities and Exchange Commission, SEC) отвечает за защиту интересов инвесторов, борьбу с инсайдерской торговлей, определение критериев финансовой отчетности и раскрытия информации участников рынка. На комиссию возложены функции надзора и регулирования деятельности профессиональных участников рынка ценных бумаг и поддержание эффективной работы фондового рынка в целом.

Комиссия по срочной биржевой торговле (Commodity Futures Trading Commission, CFTC) отвечает за регулирование рынка производных финансовых инструментов, включая биржи и клиринговые организации.

Федеральная резервная система (Federal Reserve System, FRS), центральный банк США отвечает за проведение кредитно – денежной политики, занимается регулированием банков, входящих в ФРС.

Управлениеконтролёра денежного обращения (Officeofthe Comptroller of the Currency, OCC) осуществляет регулирование и надзор за остальными банками.

Страховые компании в США регулируются на уровне штатов.

Саморегулируемые организации играют большую роль в процессе регулирования и надзора за финансовыми рынками США. Ярким примером может служить Служба регулирования финансовой индустрии (Financial Industry Regulatory Authority, FINRA). Эта организация была образована в 2007г. путем объединения Национальной Ассоциации участников фондового рынка и регулятивного подразделения Нью-Йоркской фондовой биржи. Ее полномочия касаются участников организации и они весьма разнообразны. Это лицензирование персонала, регулирование и надзор за компаниями, предоставляющими брокерские услуги, регулирование деятельности некоторых бирж, в число которых входит NASDAQ, публикация информации о торгах, оказание посреднических услуг в разрешении споров между организациями – участницами и их клиентами.

Система регулирования финансовых рынков в США слишком сегментирована и непрозрачна по сравнению с централизованной системой регулирования Германии и Великобритании. Эффективность ее работы, по мнению многих экспертов, уступает европейским системам. События финансового экономического кризиса 2007 -2009г.г. служат этому ярким подтверждением. В мае 2009г. начала работу Национальная Комиссия по расследованию кризиса и его причин (Financial Crisis Inquiry Commission). Однако меры начали приниматься еще до окончания работы комиссии. Еще в июне 2009г. президентом страны Бараком Обамой был предложен План Реформ, нацеленных на формирование новых эффективных механизмов регулирования и надзора за деятельностью участников финансового рынка страны. Это самое массированное изменение законодательства с времен Великой Депрессии. Так уже 21 июля 2010г. в США был принят Закон Додда – Франка, направленный на поддержание финансовой стабильности, а именно: снижение системных рисков, выработку дополнительных мер по защите инвесторов, а также выработку мер по более пристальному регулированию деятельности системообразующих финансовых институтов. По мнению многих экономистов достаточно радикальный Закон, но его появление был оправдано теми ужасными последствиями, которые были нанесены кризисом не только США, но и всему миру. Согласно Закону был создан новый орган – Совет по надзору за финансовой стабильностью (Financial Stability Oversight Council, FSOC) (далее СНФС). Это федеральный орган власти, возглавляемый министром финансов. На этот орган возложена функция по надзору и выявлению рисков, касающихся всей финансовой системы в целом (ранее такой функцией не обладал ни один регулятор). Орган обязан выявлять риски и предпринимать меры по их снижению. Представляют интерес основные положения Закона Додда – Франка.

Правило Волкера. (работает с 2011г.) Оно запрещает коммерческим банкам инвестировать средства своих вкладчиков в фонды прямых инвестиций и хедж – фонды в объемах превышающих 3% от их капитала первого уровня, владеть более 3% капитала таких фондов, а также запрещает банкам проводить операции с ценными бумагами за счет средств банка, с целью получения прибыли для банка. Эти запреты должны прекратить спекулятивные операции банков на рынке ценных бумаг. Вполне оправданное ограничение с точки зрения американского налогоплательщика, так как коммерческие банки США имеют привилегии и льготы по страхованию вкладов и кредитованию в ФРС. В случае финансового кризиса именно государство (т.е. его налогоплательщики) берет на себя финансирование убытков. Правило Волкера разрешает коммерческим банкам вести торговлю государственными облигациями, маркетмэйкинг, андеррайтинг и некоторые другие операции на рынке ценных бумаг.

На первый взгляд может показаться, что правило Волкера идентично Закону Гласса - Стиголла, принятому во времена Великой Депрессии и отмененному в 1999г. Это не совсем так. Закон Гласса – Стиголла разделял все банки на коммерческие и инвестиционные. Так вот коммерческим банкам позволялось совершать все основные банковские операции (принятие денег во вклады, кредитование и т.п.), так как эти операции являлись основной деятельностью банков, а инвестиционные операции ни за свой счет, ни за счет клиентов не разрешались. Правило Волкера запрещает операции с ценными бумагами за счет средств банка, но разрешает эти же операции за счет средств своих клиентов.

Правило исключения деривативов. Это правило запрещает коммерческим банкам совершать некоторые виды сделок с деривативами: товарные свопы (кроме свопов на золото и серебро), фондовые свопы и некоторые другие. В случае, если банк хочет совершать подобные сделки, он должен организовать отдельный филиал с собственным капиталом. Данное ограничение уже привело к тому, что крупные банки уже перевели торговлю ценными бумагами в отдельные филиалы.

Обобщив оба правила, можно сказать, что основные ограничения государство наложило на деятельность коммерческих банков на рынке ценных бумаг с целью предупреждения возможных рисков в банковской системе, которая в свою очередь, застрахована Федеральной корпорацией страхования депозитов.

Помимо двух правил, Закон Додда – Франка установил ограничения на слияния и поглощения банков. Теперь объединение банков возможно, только если новый банк будет владеть не более чем 10% обязательств всей финансовой системы. При этом естественный рост компаний не ограничивается. Также ФРС получила возможность жестко регулировать небанковские финансовые компании, которые она может отнести к разряду системообразующих. Как правило, такие компании огромны и поэтому трудно контролируемы. А банкротство таких компаний затрагивает финансовые интересы слишком большого количества людей. Поэтому они представляют особую опасность для финансовой стабильности страны. При этом ФРС сохранила возможность регулировать и банки с активами менее 50 миллиардов долларов. Также на ФРС возлагается обязанность регулирования инфраструктуры финансового рынка - системообразующих платежных, клиринговых и расчетных систем. Кроме того, системообразующим клиринговым компаниям Закон дает возможность экстренного кредитования в ФРС, в случае, если возникнет угроза с ликвидностью. Стабильность этих компаний напрямую влияет на устойчивость финансовой системы в целом.

Ограничения коснулись и операций на внебиржевом рынке. Теперь гражданам и компаниям США запрещены большинство операций на внебиржевом рынке, в том числе и на рынке Форекс.

Принятие Закона было очень своевременно, тем более, что Национальная Комиссия по расследованию кризиса и его причин (Financial Crisis Inquiry Commission), закончив свою работу в январе 2011г. (как уже говорилось выше, начала работу в мае 2009г.), опросив свыше 700 свидетелей, установила, что кризиса можно было избежать. «Главными причинами кризиса были необоснованно рискованные действия, изъяны корпоративного управления и неадекватные механизмы регулирования», - цитирует NewYork Times. Таким образом, на ФРС вместе с другими регуляторами была возложена вся тяжесть ответственности за формирование ситуации, сложившейся из сочетания «токсичных» ипотечных кредитов, и избыточного вывода на рынок под неоправданно высокие ставки, ценных бумаг, обеспеченных подобными кредитами. С принятия Закона началось формирование новой системы финансового регулирования.

США не пошли по пути создания единого регулятора в финансовой сфере. Сегодня новый государственный орган управления Совет по надзору за финансовой стабильностью, наряду с другими регуляторами осуществляет надзор и регулирование всех финансовых рынков страны, в том числе и рынка ценных бумаг. В США как и в Евросоюзе налицо усиление роли государства в регулировании финансовых рынков. Сравнительная характеристика регулирования финансовых рынков в разных странах мира дана в приложении Б.

3 Анализ государственного регулирования рынка ценных бумаг в России

3.1Анализ регулирования рынка ценных бумаг России в исторической ретроспективе

Рассматривая развитие рынка ценных бумаг России в историческом аспекте, можно выделить 3 этапа его развития, а именно:

а) 1 этап – дореволюционный (до 1917г);

б) этап - советский;

в) этап – современный.

Считается, что зарождение российского фондового рынка началось с размещения первого российского государственного займа на фондовой бирже Амстердама в 1769г. На внутрироссийский рынок государственные ценные бумаги вышли только в 1809г. Это были высокодоходные ценные бумаги, доход по которым составлял 6 процентов годовых и 1 процент премия, причем и доход и премия выплачивались за год вперед. Особенностью этого периода было то обстоятельство, что структура внутреннего долга была такова: 10%-размещение государственных займов на внутреннем рынке, 90% - на внешнем. Акции и облигации частных компаний на фондовом рынке появились ближе к середине 19 века. Это были акции коммерческих банков, крупных промышленных предприятий, особенно нефтяных, металлургических и транспортных, а также страховых компаний. Еще позже, во второй половине 19 века, на внутреннем фондовом рынке России появились долговые обязательства местных органов власти. К началу 20 века были выпущены облигации 65 городов. Однако, как и государственные ценные бумаги, большинство местных долговых обязательств размещалось не на внутреннем рынке, а на зарубежных торговых площадках.

Анализируя вопрос регулирования рынка ценных бумаг дореволюционной России, можно сказать следующее: функции регулирования и законодательная база состояла из Высочайших указов императора России и принятых позже Законов, например в 1836г. был принят Закон «О промышленных обществах». Эти и другие документы, устанавливали условия выпуска, правила обращения, величину дохода по ценным бумагам. Торги проводились на биржевых площадках Санкт - Петербурга, Москвы, Киева, Одессы, Риги и других городов. Правила торгов вначале устанавливала каждая биржа. Это можно отнести к элементам самоуправления. В 1883г. крупнейшая Санкт-Петербургская биржа разработала первые правила регулирования биржевых операций. Чуть позже Московская биржа приняла похожие правила. Этому примеру следовали и другие торговые площадки. Образованный в результате реформ Александра II Государственный банк России (вместе с биржами), также участвовал в операциях с ценными бумагами. Регулирующая функция Минфина на всем протяжении 1 этапа только усиливалась. И это неудивительно, ведь рынок ценных бумаг Российской Империи имел огромную значимость в экономико-политической жизни страны. Так высшим органом управления российских бирж являлось общее собрание действительных членов биржи. Текущим органом управления биржи был совет фондового отдела. Состав совета утверждался Минфином. Минфин мог и расформировать этот совет. Полномочия этого совета были весьма обширные. А именно: разработка правил торгов, допуск ценных бумаг к торгам, разрешение споров между участниками фондового рынка, маклерская такса и многое другое. То есть, Минфин осуществлял контроль над всеми процессами, происходящими на биржах России. Даже фондовых маклеров (посредников) утверждал Минфин. Информация о совершаемых сделках передавалась в Минфин теми же маклерами. Эта информация обрабатывалась и превращалась в котировочные бюллетени, которые потом печатались в прессе: Биржевых Ведомостях и Торгово-промышленной газете.

Первая мировая война нанесла оглушительный удар как по европейским биржам так и по Российскому фондовому рынку. Некоторое оживление фондовой торговли, которое наблюдалось с конца 1916г., было прервано революцией 1917 года. В новом социалистическом государстве фондовый рынок практически перестал существовать. Начался 2 этап.

После революции 1917г в стране начались кардинальные изменения. Новый политический курс на построение коммунистического государства, при котором социализм должен был стать промежуточным звеном развития, в течении которого должен был произойти полный отказ от денег, не мог не сказаться на рынке ценных бумаг страны. Так Декретом советского правительства были запрещены все операции с ценными бумагами и аннулированы все государственные займы. Все предприятия и банки были национализированы. История доказала полную несостоятельность такой политики уже через несколько лет. Революция, гражданская война и последовавшая за ней иностранная интервенция нанесли экономике страны колоссальный урон, гиперинфляция была неуправляема. Для поднятия страны из хаоса советское правительство решило временно отступить назад, разрешив в стране предпринимательскую деятельность. Был восстановлен Госбанк, а также образованы другие коммерческие банки, появились предприятия, созданные в форме акционерных обществ, разрасталась частная коммерция. Так начался НЭП - новая экономическая политика. Возродился и рынок ценных бумаг.

В рамках НЭПа постановлениями ВЦИК и СНК о валютных операциях в стране открылись фондовые биржи, на которых торговались чеки и векселя, государственные ценные бумаги, облигации вновь созданных предприятий, золото и серебро в слитках, а так же иностранная валюта и разрешенные в СССР иностранные ценные бумаги. При биржах были открыты фондовые отделы. Фондовый отдел мог самостоятельно созывать и проводить собрания своих членов, издавал различные справочники, учреждал должность маклера и др. Членами фондового отдела были представители государственных органов Наркомфина, Госбанка, Народного комиссариата по внутренней торговле, а так же коммерческих банков и предприятий промышленности и торговли, которым было разрешено проводить операции с ценными бумагами. Несмотря на некоторую самостоятельность, которая была у фондовых отделов, основной надзор за деятельностью на биржах осуществлял Наркомат Финансов (сегодня это Минфин), а так же устанавливал правила проведения сделок с ценными бумагами.

Помимо организованного биржевого рынка, в этот период активно развивается внебиржевой. На нем покупались и продавались те ценности, которые не были допущены на официальный фондовый рынок. В большинстве своем это были деньги царской власти, иностранные ценности и многое другое.

За время НЭПа на советском фондовом рынке было размещено 24 государственных займа, рассчитанные для размещения и среди физических лиц и среди предприятий.

Анализируя и сравнивая организацию фондовых бирж и фондовых отделов дореволюционной и советской России, можно увидеть много похожих моментов. Однако это не совсем так. Советские биржи являлись не объектом регулирующего воздействия, а органами регулирования валютно-фондового рынка, выражением регулирующей воли государства. Кроме этого, государство осуществляло косвенное воздействие на рынок ценных бумаг через налоговую политику, наличную и кредитную эмиссию, через регулирование заработной платы трудящихся и цен на товары и услуги.

НЭП был временным явлением в общей политике советского государства. Подняв экономику после разрухи, в середине 1930 годов НЭП был свернут. Исчез ли рынок ценных бумаг вместе с НЭПом? Нет, не исчез, но был в основном представлен государственными займами, т.к. после сворачивания НЭПа все коммерческие предприятия, созданные за этот период, были национализированы. За период с начала 1930 – ых годов по 1957г. государство осуществило 45 займов. В 1957г. правительство приняло решение об отсрочке начальной даты выплат по облигациям на 20 лет до 1977г. Погашение всех послевоенных займов закончилось в декабре 1991г. Тогда же, в конце 1991г., Советский союз перестал существовать. На территории бывшей РСФСР образовалось суверенное государство Россия, которая начала активно перестраивать свою экономику, взяв курс на рыночные принципы организации своего хозяйства.

3.2Анализ регулирования рынка ценных бумаг России в условиях рыночной экономики

Современный этап развития российского фондового рынка начался в начале 90 - годов с переходом от административно-командной экономики к рыночной и продолжается до сих пор. Приватизация государственных промышленных предприятий положила начало формированию российского рынка ценных бумаг.

До 1995г. на фондовом рынке страны практически не обращались государственные облигации. Зато начал активно развиваться рынок корпоративных ценных бумаг в форме рынка приватизационных чеков. Ваучеры (другое название чеков) выпускались государством и бесплатно выдавались гражданам РФ. Владелец чека мог обменять его на акции приватизируемых предприятий, вложить в чековый инвестиционный фонд или продать на фондовом рынке. В этот период на российском рынке в обращении появились так называемые псевдо ценные бумаги. Наиболее известные из них акции МММ и т.п. Эти бумаги были востребованы населением, т.к. в условиях высокой инфляции на фоне всеобщего падения уровня жизни они обещали высокий доход. На деле ожидания населения были жестоко обмануты. Частные инвесторы (население) охладели к рынку корпоративных ценных бумаг. И все - таки, в этот период произошли важнейшие события в жизни российского фондового рынка. А именно: создавались фондовые биржи (ММВБ – 1992г., РТС - 1995г.), начали функционировать первые акционерные общества и инвестиционные фонды, начала формироваться нормативно-законодательная база. Так в самом начале периода были приняты: Положение о выпуске и обращении ценных бумаг, Положение о фондовых биржах, Положение об акционерных обществах, Порядок лицензирования и аттестации на рынке ценных бумаг. Позже были приняты основные Законы, которые до сих пор регулируют российский рынок ценных бумаг. К основным Федеральным Законам относятся:

- ФЗ «Об акционерных обществах» принят в 1995г.;

- ФЗ «О рынке ценных бумаг» принят в 1996г.;

- ФЗ «О переводном и простом векселе» принят в 1997г.;

-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» принят в 1998г.;

- ФЗ «Об ипотеке (залоге недвижимости)» принят в 1998г.;

- ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» принят 1999г.;

- ФЗ «Об инвестиционных фондах» принят в 2001г.;

- ФЗ «Об ипотечных ценных бумагах принят в 2003г.

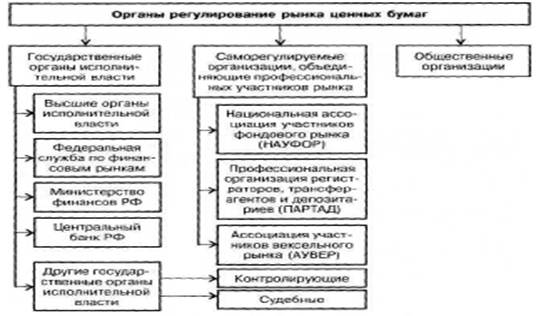

В этот период начала формироваться система органов государственного регулирования и контроля рынка ценных бумаг, (которая существует и сегодня, правда в несколько измененном виде). В нее вошли государственные органы законодательной и исполнительной власти, а именно:

- Государственная Дума РФ - издает законы, регулирующие рынок ценных бумаг.

- Президент РФ - издает указы, регулирующие рынок ценных бумаг.

- Правительство РФ - издает постановления.

В составе Правительства РФ особое значение в вопросах регулирования и контроля РЦБ России имело Министерство финансов. В его функции входило выступать эмитентом государственных ценных бумаг от лица государства, регулирование выпуска государственных и региональных ценных бумаг, а также ценных бумаг муниципалитетов, выработка общих правил бухучета операций с ценными бумагами, организация выпуска государственных ценных бумаг. Эти функции Минфин исполняет и в настоящее время.

Банк России был генеральным агентом по обслуживанию выпусков государственных ценных бумаг (первичное размещение и погашение государственных ценных бумаг – т.е. отчуждение ценной бумаги обратно эмитенту), регистрировал выпуски ценных бумаг коммерческих банков, регулировал операции с векселями, осуществлял ломбардное кредитование. Также ЦБ регулировал деятельность клиринговых организаций, депозитариев, вывоз и ввоз капитала. Сегодня функции Банка России существенно расширены, об этом будет рассказано дальше.

Созданная в ноябре 1994г Федеральная комиссия по ценным бумагам и фондовому рынку в 1995г. была приравнена по статусу к федеральному министерству. В ее полномочия входило лицензирование участников рынка, выработка единых норм и стандартов на фондовом рынке, обеспечение системы раскрытия информации. По сути именно на ФКЦБ была возложена основная нормотворческая и контролирующая функции на рынке ценных бумаг. В марте 2004 г. на основании Указа Президента РФ № 314 «О системе и структуре федеральных органов исполнительной власти», ФКЦБ была упразднена, а ее функции были переданы вновь образованной структуре Федеральной службе по финансовым рынкам (далее ФСФР). Позже к ФСФР перешли регулирующие функции других упраздненных Министерств и Федеральной службы страхового надзора. В результате, ФСФР осуществляла следующие функции:

- утверждение стандартов эмиссий и проспектов ценных бумаг;

- утверждение порядка государственной регистрации эмиссий и проспектов ценных бумаг, а также отчетов об их итогах;

- лицензирование профессиональных участников рынка ценных бумаг, ведение реестра лицензий;

- лицензирование саморегулируемых организаций профессиональных участников рынка ценных бумаг, ведение реестра лицензий;

- установление стандартов деятельности на рынке ценных бумаг инвестиционных фондов, негосударственных пенсионных фондов, страховых фондов и их управляющих компаний, страховых компаний;

- обеспечение системы раскрытия информации на рынке ценных бумаг;

- утверждение квалификационных требований к персоналу и проведение аттестации персонала профессиональных участников рынка ценных бумаг;

- разработка проектов Законов и других нормативных актов, в соответствии с которыми осуществляется регулирование рынка ценных бумаг;

- установление порядка допуска российских корпоративных ценных бумаг к размещению и обращению на фондовых биржах за рубежом.

Важным фактором является и создание саморегулируемых организаций (далее СРО), которые являются негосударственными добровольными объединениями профессиональных участников рынка ценных бумаг на некоммерческой основе. СРО создавались в форме ассоциаций, профессиональных союзов, профессиональных общественных организаций. Цель их деятельности – регулирование определенных аспектов рынка на основе государственных гарантий поддержки. Деятельность СРО подлежала обязательному лицензированию. В этот период образованы: Российский биржевой союз (объединение бирж) (1992г.), Союз Фондовых бирж России (1993г.), Ассоциация валютных бирж (1995г.), и другие организации. СРО имели право на разработку правил и стандартов профессиональной деятельности и операций на рынке, следили за исполнением этих правил; устанавливали требования, обязательные для участников рынка, занимались информационной деятельностью и профессиональной подготовкой кадров, защищали интересы участников рынка в государственных органах управления. Условием функционирования СРО являлось выполнение ее членами действующего законодательства. Также организации регулярно предоставляли в ФСФР отчеты о своей деятельности. При аннулировании лицензии участник СРО исключался из ее членов.

Сегодня в России существует несколько саморегулируемых организаций. Все они осуществляют свою деятельность в соответствии с ФЗ «О саморегулируемых организациях» от 01.12.2007г. № 315 – ФЗ.

Профессиональная ассоциация регистраторов, трансфер – агентов и депозитариев (ПАРТАД), созданная еще в 1994г. С 22.10.2003г. эта организация осуществляет деятельность по ведению реестра владельцев именных ценных бумаг, депозитарную деятельность и клиринговую деятельность.

Национальная ассоциация участников фондового рынка (НАУФОР), также образовалась в 1994г. НАУФОР объединяет брокеров, дилеров, управляющих ценными бумагами и депозитариев, а также управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов. Организация имеет крупную филиальную сеть в 14 городах России. Анализируя уставные документы, можно сформулировать основные функции НАУФОР:

- «устанавливает правила и стандарты осуществления деятельности на рынке ценных бумаг, обязательные для применения членами НАУФОР;

- устанавливает принципы и… инструкции, обязательные для применения членами НАУФОР;

- налагает санкции и применяет меры воздействия к своим членам, нарушающим требования законодательства РФ о ценных бумагах…;

- направляет предложения по совершенствованию законодательства РФ о ценных бумагах в компетентные органы государственной власти…;

- в пределах своей компетенции устанавливает квалификационные требования к специалистам на рынке ценных бумаг, определяет их квалификацию и выдает им квалификационные аттестаты;

- изучает и оказывает содействие в применении опыта российских и иностранных участников рынка ценных бумаг;

- готовит и выпускает учебно – методические пособия, рекламные проспекты, различные виды научно – технической документации и т.п.».[10]

Национальная Фондовая Ассоциация (НФА), учреждена в январе 1996г. при участии Министерства финансов и Банка России. Объединяет участников рынка ценных бумаг, осуществляющих брокерскую деятельность, дилерскую деятельность, деятельность по управлению ценными бумагами. Приказом ФСФР России от 23.12.2004г. № 04-1331/пз выдано разрешение на осуществление депозитарной деятельности. В НФА с 1997 года действуют первые, на российском рынке ценных бумаг, стандарты профессиональной деятельности, включающие в себя «Кодекс добросовестного ведения бизнеса на фондовом рынке» с приложениями – «Требования к профессиональному участнику рынка ценных бумаг» и «Правила клиентского обслуживания на рынке ценных бумаг», Положение «О запрете манипулирования ценами», «Положение о депозитарной деятельности» и др. В 2001г. Советом НФА был разработан и утвержден первый профессиональный Стандарт по управлению рисками на рынке ценных бумаг, а в настоящее время действует редакция №3 этого Стандарта. Для контроля за деятельностью членов организации в Ассоциации разработан и действует Кодекс дисциплинарных мер и ответственности. Для разрешения споров, возникающих в процессе работы членов Ассоциации, создан уникальный для российской арбитражной практики Третейский суд НФА, в состав которого входят как российские так зарубежные специалисты.

Ассоциация участников вексельного рынка (АУВЕР) учреждена 15 октября 1996 годапо инициативе Банка России 141 банком и предприятиемс целью упорядочения вексельного рынка и обеспечения возможности Банку России производить операции переучета векселей. Целью создания Ассоциации является обеспечение условий деятельности участников вексельного обращения, соблюдение профессиональной этики на вексельном рынке, установление правил и стандартов проведения операций с векселями, обеспечивающих эффективную деятельность на вексельном рынке, и контроль за их соблюдением, защита прав членов Ассоциации. Кроме векселей в сферу деятельности АУВЕР попадают облигации, складские свидетельства, ипотечные бумаги, срочные контракты и другие производные этих финансовых и товарных активов, а также технологии и схемы с их применением.

Некоммерческое партнерство «Национальная лига управляющих» (НП «НЛУ»), была зарегистрирована 26 января 2001г. НП «НЛУ» объединяет управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, а также профессиональных участников фондового рынка — брокеров, дилеров, управляющих ценными бумагами и депозитариев.

Кроме перечисленных СРО на рынке ценных бумаг России функционируют Некоммерческое партнерство «Профессиональные участники фондового рынка Уральского региона» (НП ПУФРУР), некоммерческое партнерство «Национальная ассоциация негосударственных пенсионных фондов» (НП НАНПФ), некоммерческое партнерство «Объединение профессиональных управляющих фондового рынка» (НП ОПУФР). Все они наделены некоторыми контрольно – регулирующими полномочиями, переданными им государством и осуществляют свою деятельность наряду с государственными органами регулирования.

Работу рынка ценных бумаг невозможно представить без участия Федеральной монопольной службы (далее ФАС). Это федеральный правительственный орган исполнительной власти. Он осуществляет функции по контролю и надзору за соблюдением законодательства о конкуренции на товарных рынках и на рынке финансовых услуг, законодательства о естественных монополиях и рекламе. Кроме того, ФАС, в рамках своей компетенции может издавать индивидуальные правовые акты, касающиеся своей сферы деятельности. В своей работе ФАС руководствуется Федеральным законом «О защите конкуренции» и «О рекламе». Данная служба разрабатывает порядок определения доминирующего положения: финансовых организаций на рынке банковских услуг, негосударственных пенсионных фондов, а также порядок выдачи согласия на совершение сделок, связанных с приобретением активов или акций (долей в уставном капитале) финансовых организаций, а также прав, позволяющих определять условия предпринимательской деятельности либо осуществлять функции исполнительного органа финансовой организации. Кроме того, ФАС ведет реестр организаций, имеющих на рынке определенного товара долю более 35 процентов, согласовывает создание, реорганизацию и ликвидацию коммерческих и некоммерческих организаций, приобретение акций (долей акций) в уставном капитале коммерческих организаций, получение организациями в собственность или пользование основных средств, нематериальных активов или приобретение прав, позволяющих определять условия ведения хозяйствующим субъектом его предпринимательской деятельности, решает вопросы предоставления льгот и других преимуществ организациям.

Таким образом, в России вот уже более двадцати лет развивается рынок ценных бумаг. Ежедневно на нем происходит огромное количество операций с финансовыми инструментами, в результате которых, происходит перераспределение капитала в экономике страны. Представить масштабы финансовых средств, которые аккумулирует российский рынок ценных бумаг, можно оценив результаты всего одного биржевого дня, данные в приложении В.

Совсем недавно в структуре органов государственного регулирования российского рынка ценных бумаг произошли изменения, а именно 1 сентября 2013г. в соответствии с Указом Президента РФ от 25 июля 2013г. № 645 ФСФР была упразднена. Все полномочия упраздненной структуры по надзору регулированию и контролю финансовых рынков страны были переданы Банку России. В структуре ЦБ была создана Служба Банка России по финансовым рынкам (СБРФР), которая осуществляла функции упраздненной ФСФР. Однако она просуществовала недолго и 3 марта 2014г. была упразднена, вместо нее в составе центрального аппарата Банка России созданы новые структурные подразделения, отвечающие за развитие и функционирование финансовых рынков.

Департамент допуска на финансовый рынок. Этот орган отвечает за:

-лицензирование и выдачу других полномочий не кредитным финансовым организациям и их саморегулируемым организациям;

- регистрацию не кредитных финансовых организаций;

-ведение государственных и иных реестров (за исключением государственного реестра бюро кредитных историй);

- аттестацию граждан для работы в не кредитных финансовых организациях;

- рассмотрение документов, связанных с процедурами допуска эмиссионных ценных бумаг на финансовый рынок (регистрация выпусков ценных бумаг, отчетах об итогах выпуска проспекта ценных бумаг, выдача разрешения на размещение ценных бумаг российских эмитентов за пределами Российской Федерации, допуск ценных бумаг иностранных эмитентов на российский рынок;

- государственный контроль за приобретением крупных пакетов акций АО в соответствии с главой XI.1 ФЗ «Об акционерных обществах»;

-освобождение эмитентов от обязанности раскрывать информацию в соответствии со статьей 30.1 ФЗ «О рынке ценных бумаг».

Департамент лицензирования деятельности и финансового оздоровления кредитных организацийотвечает за допуск на рынок и контроль деятельности бюро кредитных историй.

Департамент финансового мониторинга и валютного контроля отвечает за соблюдение кредитными и не кредитными организациями законодательства в сфере ПОД/ФТ.

Департамент страхового рынка Банка России отвечает за контроль и надзор за страховыми организациями, признанные крупными. Контроль и надзор за страховыми организациями, не признанными как крупные (т.е. все остальные) осуществляется исходя из территориальной принадлежности. Для этой цели в трех городах Москве, Санкт – Петербурге и Новосибирске созданы три центра компетенции.

Департамент коллективных инвестиций и доверительного управленияосуществляет регулирование деятельности инвестиционных фондов, управляющих компаний, паевых инвестиционных фондов, негосударственных пенсионных фондов и их специализированного депозитария.

Главное управление рынка микрофинасирования и методологии финансовой доступности отвечает за регулирование деятельности кредитных потребительских кооперативов (жилищных, сельскохозяйственных и других) и их саморегулируемых организаций.

Главное управление противодействия недобросовестным практикам поведения на открытом рынке отвечает за контроль за соблюдением участниками рынка законодательства РФ о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и выявление организаций, имеющих признаки «финансовых пирамид».

Главная инспекция Банка России отвечает за проведение инспекционных проверок всех некредитных финансовых организаций, исключая эмитентов и бюро кредитных историй.

Центральный аппарат Банка России и территориальные учреждения Банка Россииотвечают за проверку электронной финансовой отчетности всех участников рынка.

Кроме этого за Банком России сохранились все функции надзора и регулирования банковской системы РФ. Таким образом, полномочия по регулированию всех финансовых рынков Российской Федерации (в том числе и РЦБ), полностью перешли Банку России. Он превратился в мегарегулятор. Почему это произошло? Причин много, главными причинами можно назвать следующие:

- мегарегулятор повышает эффективность регулирования финансовой сферы в целом, комплексно, что особенно важно, если учесть, что в России банки могут работать как на рынке традиционных банковских услуг так и на рынке ценных бумаг;

-мегарегулятор позволяет осуществлять комплексный надзор и регулирование за финансовыми конгломератами. Кризис 2008 – 2010г.г. показал, что они становятся носителями угрозы системных рисков. Именно недооценка угроз, связанных с накапливанием подобных рисков привела к последнему кризису. Сегодня около 90% российских финансовых организаций состоят в составе конгломератов (финансовых холдингов, союзов, объединений). В таких условиях границы между банками и другими финансовыми организациями «стираются», а финансовые риски перемещаются между секторами финансового рынка, приумножая, таким образом, системный риск;

- мегарегулятор, согласно опыту множества зарубежных стран, необходим для создания в стране Международного финансового центра (МФЦ);

3.3 Мегарегулятор - ступень к созданию международного финансового центра в России

Сегодня, в условиях мировой глобализации, Россия обязана развивать и совершенствовать свои финансовые рынки. Мировая практика показывает, что высокоразвитый национальный финансовый рынок невозможен без конкурентоспособного международного финансового центра. Сегодня МФЦ существует в США, Великобритании, Германии, в странах Восточной Азии. В России такого центра пока нет, но цель создания такого центра была сформулирована еще в 2008г. в «Стратегии развития финансового рынка Российской Федерации на период до 2020года».[11] Проект создания МФЦ в Москве стал наряду с модернизацией экономики одной из ключевых задач государства. Движущей силой проекта является желание профессиональных участников российского рынка ценных бумаг усовершенствовать условия своей работы, сделать национальный финансовый рынок полноценной частью мирового финансового рынка, таким образом повысить его привлекательность в глазах иностранных инвесторов и эмитентов. Для этого Россия предпринимает определенные шаги.

Еще в августе-октябре 2008г. Министерство экономического развития разработало Концепцию создания международного финансового центра в РФ, в которой обосновало основные критерии конкурентоспособности будущего центра, к которым можно отнести общий уровень развития и конкурентоспособность национальной экономики, интегрированность в глобальные рынки, квалификация персонала, работающего на рынке, социальная и бизнес – инфраструктура. Но, пожалуй, одним из главных критериев нужно считать – регулирование финансовых рынков, а именно:

«а) законодательство (охват сложность прозрачность гибкость системы регулирования, соответствие принципам открытости и конкуренции);

б) регулирующие органы (сфера ответственности, централизованность, независимость, репутация, эффективность);

в) налогообложение (уровень налоговых ставок, наличие налоговых льгот и двусторонних соглашений с другими странами, сложность налоговой системы, степень эффективности и коррумпированности налогового администрирования);

г) судебная система и практика правоприменения;

д) противодействие инсайдерской торговле;

е) корпоративное управление (защита прав миноритарных акционеров, финансовая прозрачность и раскрытие информации, наличие независимых директоров)».[12]

Для реализации такой сложной, но, несомненно полезной для государства задачи как организация МФЦ, потребуется решить ряд проблем регулирования, среди которых:

- снижение налоговой нагрузки финансовых операций. Сегодня этот показатель в России выше, чем в странах-конкурентах. Сравнительную характеристику по налогообложению в России и других странах можно увидеть в

в приложении Г.

- повышение эффективности и прозрачности судебной системы, разрешающей вопросы, касающиеся финансовых сделок;

- развитие институциональных инвесторов и инвесторов - физических лиц;

- развитие централизованной системы учета, прав на ценные бумаги на организованном (биржевом) рынке и другие мероприятия, позволяющие интегрировать российский финансовый рынок в глобальные рынки, привлекать иностранных инвесторов;

- развитие программы по организации финансовой отчетности в организациях согласно мировым стандартам. Такие мероприятия понизят риски, связанные с покупкой акций таких организаций;

- облегчение визового, миграционного и социального режима поможет привлекать на работу квалифицированных иностранных специалистов;

- реформирование системы законодательства и регулирования российского финансового рынка. Одной из важнейших задач для России является Наличие большого числа узкоспециализированных законов, регулирующих финансовые рынки, создает неповоротливость законодательной системы. Наличие нескольких регуляторов за разными финансовыми институтами создает конфликт правовых норм.

Очевидно, что решение этих задач повысит репутацию Российской Федерации как надежного финансового партнера. Сегодня это как никогда актуально. Коррупция, политическая обстановка сильно подрывают имидж России в глазах иностранных партнеров. Сравнительный анализ по качеству регулирования в России и мире представлены в приложении Д. Возможно руководствуясь вышеизложенными задачами, руководство страны в 2013г. объявило о создании в РФ мегарегулятора в лице центрального банка Российской Федерации. В федеральном законе о центральном банке, о рынке ценных бумаг и других законодательных актах зафиксирована передача регулирующих функций на финансовых рынках Банку России. Кроме того, надзор и регулирование банковской системы остались в компетенции центрального банка. Таким образом, Банк России держит в своих руках все рычаги регулирования финансовых рынков в стране. Создание мега регулятора было бы оправдано, даже если бы Россия не стремилась создавать на своей территории МФЦ. Ведь в странах с переходной экономикой именно ЦБ лучше обеспеченны технически, в них работает высококвалифицированный персонал, и наконец, они более самостоятельны и независимы в проведении своей политики. Все перечисленное объективно доказывает обоснованность передачи функций мегарегулятора Банку России.

Заключение