Вообще бюджет - это центральный институт финансового права, так как именно в форме бюджетов различных уровней происходит аккумуляция, распределение и использование основной массы государственных муниципальных денежных средств. В материальном смысле бюджет-это централизованный денежный фонд, формируемый Российской Федерацией, субъектами РФ, муниципальными образованиями для осуществления функций этих государственных и муниципальных образований. Такое понимание бюджета является обыденным и имеется в виду в случаях, когда говорят о средствах бюджета, финансирования из бюджета и т.п.

В юридическом смысле бюджет - это финансовый план образования и расходования денежных средств бюджетных фондов различного уровня, утверждаемый соответствующими представительными государственными и муниципальными органами для обеспечения функций государственных и муниципальных образований.

Почему бюджет все-таки, строго говоря, не является центральным денежным фондом, а представляет собой финансовый план поступления и расходования денежных средств? Дело в том, что средства бюджета никогда не аккумулируются государством в натуре, а наоборот, расходуются по мере их поступления, так что денежный фонд как таковой и не образуется. Поэтому бюджет скорее представляет собой схему поступления и расходования средств, т.е. финансовый план государства.*

Бюджет является основным, универсальным финансовым планом государства, поскольку кроме него действуют и другие финансовые планы: сметы, балансы предприятий, учреждений, организаций. Кроме того, бюджет государственного или муниципального образования охватывает практически все области, группы общественных отношений, где государство осуществляет свои функции. Исключение сделано лишь для некоторых групп общественных отношений, финансирование которых происходит в форме внебюджетных целевых фондов.

Понятие бюджета как финансового плана не тождественно бюджету как юридическому акту, принимаемому соответствующим представительным органом, так как такой акт (например, закон о федеральном бюджете на какой-либо год) отражает лишь основные показатели соответствующего бюджета и, кроме того, решает некоторые вопросы, которые, строго говоря, не относятся к самому финансовому плану.

Финансовый год в Российской Федерации продолжается с 1 января по 31 декабря соответствующего года. Соответственно и бюджеты, как правило, утверждаются ежегодно на этот срок. Однако в условиях инфляции, трудностей в принятии бюджетов практикуется принятие бюджета на более короткий срок (квартал и т.п.).

Законом предусмотрено понятие консолидированного бюджета, который представляет собой сводный бюджет, включающий как бюджет соответствующего уровня, так и нижестоящие бюджеты. Так, например, в федеральный консолидированный бюджет входят собственно бюджет Российской Федерации, а также бюджеты субъектов РФ. Консолидированный бюджет района состоит из бюджетов района, городских, поселковых бюджетов и бюджетов сельсоветов. Консолидированные бюджеты используются для расчета нормативов минимальной бюджетной обеспеченности, являются основанием для предоставления дотаций и субвенций из вышестоящего бюджета в нижестоящий.

Федеральное Собрание РФ обладает правом вводить чрезвычайный бюджет и режим чрезвычайного расходования бюджетных средств. Основанием для введения чрезвычайного бюджета является чрезвычайное положение на территории Российской Федерации, требующее иной схемы расходования бюджетных средств, а основание для введения режима чрезвычайного расходования - увеличение дефицита бюджета до размеров, не покрываемых путем размещения государственных ценных бумаг. Расходование средств в рамках таких форм бюджета происходит с использованием механизма секвестирования. Секвестр расходов заключается в пропорциональном снижении государственных расходов (на 5%, 10%, 15% и т. д.) ежемесячно по всем статьям бюджета в течение оставшегося времени текущего финансового года, за исключением защищенных статей, т.е. тех, которые в любом случае должны финансироваться в полном объеме. Обычно такими признаются заработная плата, стипендии, социальные пособия и т.п.

Существует также понятие муниципального бюджета, т.е. расчетного объема доходов соответствующего бюджета, покрывающего гарантируемые соответствующими вышестоящими органами власти минимально необходимые расходы. Дело в том, что нижестоящие бюджеты (особенно местные) в значительной мере зависимы от решений вышестоящих органов власти. В таких условиях эти органы определяют перечень расходов, которые должны осуществляться в любом случае, и соответственно гарантируют поступление средств на эти расходы.

Бюджетная система - это основанная на экономических отношениях и юридических нормах совокупность бюджетов государственных и муниципальных образований, существующих на территории страны. Как видно из определения, структура бюджетной системы государства зависит от государственного и административно-территориального устройства страны. Одно дело, если это унитарное государство, другое - если федеративное.

Российская Федерация является федеративным государством, признающим права местного самоуправления. Поэтому бюджетную систему РФ можно определить как основанную на экономических отношениях и юридических нормах совокупность республиканского (федерального) бюджета РФ, бюджетов субъектов Российской Федерации и местных бюджетов.

Каждый субъект РФ и муниципальное образование самостоятельно устанавливают свою бюджетную систему исходя из государственного и административно-территориального устройства своей территории. Взаимосвязь элементов бюджетной системы становится ясна при анализе второго элемента бюджетного устройства РФ - принципов построения бюджетной системы.

Закон устанавливает, что бюджетное устройство в РФ основывается на принципах единства, полноты, реальности, гласности и самостоятельности всех бюджетов, входящих в бюджетную систему РФ.

Принцип единства бюджетной системы означает, что бюджеты различных уровней находятся в постоянном взаимодействии. Единство бюджетной системы обеспечивается:

-единой правовой базой. Согласно ст. 71 Конституции РФ финансовое регулирование находится в ведении Российской Федерации;

-едиными бюджетными классификациями, используемыми на всей территории РФ. Бюджетная классификация - это распределение доходов и расходов по группам на основе однородных признаков. Так, в России приняты предметная (отраслевая) и финансовая (деление расходов на возвратные и безвозвратные, доходов на постоянные и временные) классификации; единством формы бюджетной документации; предоставлением с одного уровня на другой необходимой информации;

-единством денежной системы РФ. Однако единство бюджетной системы не означает единства государственного бюджета. Характер взаимосвязи элементов бюджетной системы зависит от модели управления народным хозяйством, принятой в государстве. Так, в условиях централизованного управления наиболее естественной формой является единый государственный бюджет с включением в него бюджетов всех уровней и широкими полномочиями центральных органов по расходованию средств. Децентрализация в управлении народным хозяйством, характерная для современного периода, предполагает самостоятельность всех бюджетов, входящих в бюджетную систему РФ. Самостоятельность элементов бюджетной системы заключается в том, что каждый бюджет обладает собственными источниками доходов (закрепленные, регулирующие доходы и др.) и правом самостоятельно определять направления использования этих средств. Однако степень самостоятельности бюджетов небезгранична и не доходит до изолированности. Взаимосвязь бюджетов выражается в наличии бюджетных прав и обязанностей у соответствующих субъектов бюджетного права по отношению к нижестоящим и вышестоящим бюджетам. Роль вышестоящих бюджетов заключается в том, что они являются своего рода гарантом финансирования минимально необходимых расходов нижестоящих территорий. Перечень минимально необходимых расходов устанавливается вышестоящим органом государственной власти. В том случае, если нижестоящий бюджет не отвечает требованиям минимальной бюджетной обеспеченности, происходит или прямое финансирование из вышестоящего бюджета, или закрепление за нижестоящим бюджетом определенных регулирующих доходов на длительный срок.

Российская Федерация устанавливает структуру и общие принципы построения бюджетной системы РФ, определяет состав доходных источников, поступающих в нижестоящие бюджеты, устанавливает общий порядок и принципы распределения доходов в бюджетной системе, принципы и основы бюджетного процесса, основы бюджетных прав субъектов и муниципальных образований. По отношению к бюджетам субъектов РФ Российская Федерация утверждает размеры отчислений от федерального бюджета, определяет перечень минимально необходимых расходов субъектов и др.

Субъекты РФ участвуют в осуществлении федеральных бюджетных прав (например, в форме представительства в федеральных законодательных и исполнительных органах). По отношению к местным бюджетам субъекты РФ имеют право предоставлять и получать процентные и беспроцентные ссуды, утверждают нормативы отчислений в нижестоящие бюджеты, обеспечивают уровень доходов муниципальных образований, позволяющий финансировать их минимально необходимые расходы.

Муниципальные образования также обладают определенной бюджетной самостоятельностью. Так, они самостоятельно разрабатывают, утверждают и исполняют местные бюджеты, обладая правом устанавливать местные налоги, самостоятельно определять направления и объем расходов. Муниципальные образования имеют право получать и предоставлять ссуды бюджетам других уровней.

Однако на практике тезис о самостоятельности местных бюджетов осуществляется не всегда последовательно. Дело в том, что источники доходов, закрепленные за органами местного самоуправления, обеспечивают всего около 5% бюджетов муниципальных образований. Поэтому в основном доходная часть местного бюджета образуется из средств вышестоящих бюджетов на уровне минимальной бюджетной обеспеченности. Принцип полноты бюджетной системы имеет два аспекта: в бюджетную систему, с одной стороны, должны включаться бюджеты всех государственных и муниципальных образований, существующих в Российской Федерации, а с другой, принцип полноты бюджетной системы означает требование включения в соответствующие бюджеты практически всех видов источников государственных доходов, а также отражения всех направлений расходов. Существование внебюджетных специальных фондов, специальных счетов казначейства должно быть сведено к минимуму. К сожалению, реализация принципа полноты в этом смысле еще далека от завершения.

Принцип реальности бюджетной системы относится прежде всего к доходной части бюджетов, которая должна обеспечиваться реальными поступлениями денежных средств в бюджет. В этом смысле особую важность приобретает налоговое законодательство РФ: бюджет должен основываться на конкретных источниках доходов, закрепленных в специальном законодательстве.

Кроме того, реальное осуществление доходной части бюджета зависит от добросовестности прогноза социально-экономического развития страны. Немаловажное значение в этом отношении имеет и сбалансированность бюджета. Превышение расходной части над доходной должно компенсироваться дополнительными поступлениями средств (например, от выпуска в обращение государственных ценных бумаг). В противном случае должен действовать механизм чрезвычайного расходования средств.

Возможно и другое понимание принципа реальности бюджетной системы: элементы бюджетной системы и система связей между ними законодательно закреплены и существуют в реальной действительности. В этом смысле принцип реальности проводится не всегда последовательно.

Принцип гласности обеспечивается открытым обсуждением бюджетов и итогов их исполнения на сессиях представительных органов, опубликованием законов о бюджете на предстоящий год, а также отчетов об их исполнении.

Любой бюджет состоит из двух частей: доходной и расходной. А. Доходы бюджета - это часть государственных или муниципальных доходов, выражающаяся в платежах юридических и физических лиц, поступающих в бюджет, и иных доходах.

Источники доходов можно классифицировать по различным основаниям.

По социально-экономическому признаку все доходы можно разделить на доходы от хозяйственной деятельности физических и юридических лиц, от внешнеэкономической деятельности, банковской и страховой деятельности, приватизации и т.д.

По юридическим формам доходы различных элементов бюджетной системы можно разделить на налоговые и неналоговые. Особое значение на сегодняшний день имеют налоговые поступления, так как в этой форме бюджет получает около 75% всех доходов.

Кроме того, источники доходов бюджета можно разделить на внутренние и внешние. К внешним источникам относятся средства, предоставляемые иностранными государствами и международными организациями. Необходимо отметить, что данные средства чаще всего предоставляются на возвратной основе, т.е. по своей сути являются процентными ссудами.

Наибольшее практическое значение имеет классификация по - порядку и условиям зачисления доходов. По этому основанию доходы бюджета можно разделить на закрепленные и регулирующие, дотации, субвенции и ссуды.

Закрепленные доходы - это такие доходы, которые в полном объеме или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе в установленном порядке зачисляются в соответствующие бюджеты. Законодательство устанавливает, что закрепленные доходы должны составлять не менее 70% доходной части минимальных бюджетов субъектов РФ и муниципальных образований. Кроме того, такой способ распределения доходов между бюджетами различных уровней, как их закрепление (закрепленные доходы), используется при формировании доходной части бюджетов всех уровней. Все это повышает значение закрепленных доходов и делает их долговременной основой любого бюджета, что должно повышать самостоятельность элементов бюджетной системы.*

Закрепление доходов за бюджетами различных уровней осуществляется бюджетным и налоговым законодательством.

Вышестоящие бюджеты обладают правом передавать свои закрепленные доходы в бюджеты нижестоящего территориального уровня в целях обеспечения гарантированного уровня их доходной части.

Регулирующие доходы - это доходы, которые в целях сбалансированности доходов и расходов в виде процентных отчислений от налогов или других платежей поступают в нижестоящие бюджеты на основе решений вышестоящих органов государственной или местной власти, принимаемых при утверждении ими своих бюджетов. Другими словами, регулирующие доходы - это те, которые распределяются ежегодно в отличие от закрепленных, фиксируемых на более длительный срок.

Зачем нужны регулирующие доходы? Дело в том, что социально-экономическое развитие разных сфер народного хозяйства происходит достаточно неравномерно, так, что суммы, получаемые из одного и того же источника дохода, могут год от года существенно отличаться. Поэтому закрепление абсолютно всех источников доходов за определенными бюджетами вызвало бы диспропорции, несбалансированность бюджетов различных уровней. Регулирующие источники доходов позволяют избежать негативных последствий.

Представительные органы власти территорий вышестоящего уровня утверждают перечень регулирующих источников доходов. Само же распределение доходов от этих источников происходит в форме утверждения нормативов отчисления от этих доходов.

Кроме того, бюджетное регулирование возможно в форме закрепления за бюджетами нижестоящего уровня регулирующих источников доходов на долговременной основе (не менее чем на пять лет).

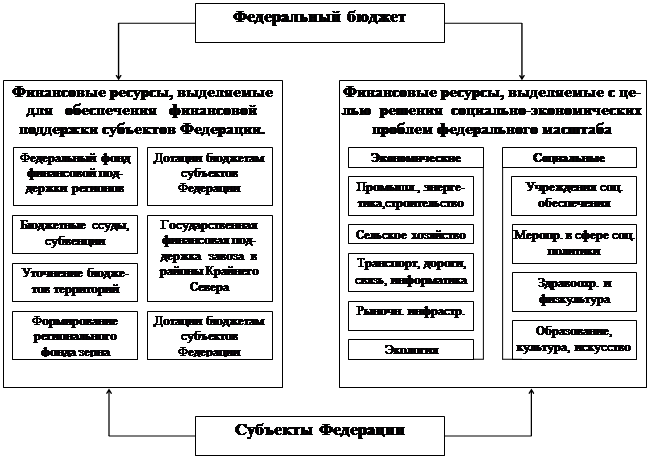

Если распределение регулирующих источников доходов не привело к сбалансированности бюджета, то применяются такие формы бюджетного регулирования, как дотации и субвенции, а также бюджетные ссуды.

Дотация - это денежная сумма, выделяемая из бюджета вышестоящего уровня, если закрепленных и регулирующих доходов недостаточно для формирования минимального бюджета нижестоящего уровня. Выделение дотаций осуществляется на безвозмездной и безвозвратной основе, а их использование не имеет целевого назначения.

Субвенция - это денежная сумма, выделяемая на определенный срок из бюджета вышестоящего уровня на конкретные цели для выравнивания социально-экономического развития соответствующего субъекта РФ или муниципального образования.

Бюджетные ссуды -это денежная сумма, предоставляемая в тех же случаях, что и дотации и субвенции, однако на возвратной, а иногда и на возмездной основе. Ссуда может предоставляться из бюджета любого уровня бюджету любого уровня, причем не на стадии формирования бюджета, а на стадий его исполнения.

Расходы бюджетов любого уровня подразделяются на две части: бюджет развития и бюджет текущих расходов.

В бюджет развития включаются ассигнования на финансирование инвестиционной и инновационной деятельности и другие затраты, связанные с расширенным воспроизводством: капитальные вложения в развитие территорий, финансирование экологических программ и т.п.

В бюджет текущих расходов попадают все другие расходы: на содержание и ремонт жилищно-коммунального хозяйства, учреждений здравоохранения, образования и т.п.

Практическое значение этой классификации заключается в следующем: при наличии бюджетного дефицита первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов.

При составлении бюджета любого уровня важное внимание уделяется требованию сбалансированности бюджета. Как отмечается в законе, сбалансированность бюджетов всех уровней является необходимым условием бюджетно-финансовой политики.

Превышение расходной части над доходной составляет дефицит бюджета. Существенный, постоянно растущий бюджетный дефицит неизбежно ведет к росту государственного долга, усиливает инфляционные процессы. Однако в умеренных размерах дефицит бюджета страны представляется нормальным явлением. Даже многие высокоразвитые капиталистические страны имеют дефицитные бюджеты. В целях сбалансированности бюджета представительные органы, утверждающие бюджет, могут устанавливать предельные размеры дефицита бюджета. Уже одно это является средством борьбы с бюджетным дефицитом, так как будучи утвержденным чаще всего еще до окончательного утверждения бюджета, предельные размеры дефицита препятствуют принятию бюджета с существенным дефицитом.

Покрытие дефицита бюджета осуществляется за счет выпуска - государственных займов или использования кредитных ресурсов. Государственные казначейские обязательства являются одним из таких средств. Средства, полученные подобным образом, включаются в государственный долг и подлежат возврату, чаще всего на возмездной основе. Поэтому использование таких источников из года в год представляется достаточно бессмысленным.

В том случае, если происходит превышение предельного уровня дефицита или значительное снижение поступлений доходных источников бюджета, то вводится механизм секвестра расходов. Секвестр заключается в пропорциональном снижении государственных расходов (на 5%, 10%, 15% и т.д.) ежемесячно по всем статьям бюджета, кроме защищенных, в течение оставшегося времени текущего финансового года. Состав защищенных статей определяется соответствующим представительным органом при принятии бюджета.*

Решения органов исполнительной власти, влияющие на уменьшение доходной части бюджета, подлежат утверждению соответствующим представительным органом, если размер изменений приводит к увеличению установленного предельного уровня дефицита бюджета.

Денежные средства, поступающие в государственный бюджет, не имеют целевого назначения, не закреплены за конкретными видами расходов. Поэтому некоторые программы (чаще входящие в бюджет развития) не получают достаточного финансового обеспечения. Для финансирования отдельных расходов создаются целевые государственные фонды. Главной отличительной чертой этих фондов является то, что денежные средства, поступающие на отдельные индивидуальные счета фондов, не могут идти ни на какие другие цели, кроме определенных в положении о конкретном фонде. Эти средства изъятию не подлежат. Существование целевых фондов позволяет более успешно осуществлять фискальную функцию государства. Дело в том, что лицо с гораздо меньшим нежеланием отдает свои деньги, если знает, что они будут использованы на вполне конкретные, определенные, социально полезные цели. Источники средств целевых фондов определяются в том же положении о конкретном фонде. Основная масса денежных средств фонда образуется с помощью обязательных платежей физических и юридических лиц, хотя не исключены и добровольные пожертвования.

Список литературы

1. Усоскин в.м. " Современный коммерческий банк: управление и операции" Москва "Все для вас" 1993.

2. Хоскинг А. " Курс предпринимательства" Москва "Международные отношения" 1993.

3. Миловидов Д.В. "Современное банковское дело: опыт США" Москва " Издательство МГУ" 1992.

4. "Коммерческие банки: создание и организация деятельности"

5. Жyрнал "Финансы" N 9 за 1992 год

6. Жyрнал "Нормативные акты по финансам, налогам и страхованию" приложение к жyрналy "Финансы", N8,9,10 за 1992 год

7. Газета "Экономика и жизнь", N 37,38 за 1992 год

8. Управление и операции.",М:ИПЦ"Вазар-Ферро",1994.

9. Рид Э.,Коттер Р.,Гилл Э.,Смит Р. "Коммерческие банки",М: Прогресс,1983.

10. Э.Роде "Банковские операции"

11. Скобелев Алексей Юрьевич. Бюджетное устройство и бюджетная система РФ.

Похожие работы

... области «Об областном бюджете на 2009 г» (принят 21 декабря 2008 года). 3. Закон Новосибирской области от 30 июля 2001 года № 57-ГД «О бюджетном устройстве и бюджетном процессе в Новосибирской области». 4. Беляев Ю.А. Финансы местного самоуправления // Финансы, 2007, № 11. 5. Бюджетная система России: Учебник для студентов вузов, обуч. по эконом спец. / Под ред. Г. Б. Поляка. - М.: ЮНИТИ- ...

... органам государственной власти. Отчет о бюджете докладывается Федеральному собранию, которое его утверждает. Для осуществления контроля за исполнением бюджета Совет Федераций и Государственная Дума образуют Счетную палату. Бюджетное устройство РФ Бюджетное устройство – организационные принципы построения бюджетной системы, её структура, взаимосвязь объединяемых в ней бюджетов. Принципы ...

... итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы. 1.3. Направления реформирования современного бюджетного устройства Российской Федерации. Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно ...

... в Конституции или в иных нормативно-правовых актах, одностороннее изменение которых невозможно ни со стороны федерального центра, ни со стороны регионов [23, с.121]. 1.3 Принципы бюджетного устройства в федеративных и унитарных государствах Термин «федерация» происходит от латинского слова «foederare» – объединять, укреплять союзом. В отличие от унитарного государства, которое состоит в ...

0 комментариев