Краткая характеристика предприятия

Общество с ограниченной ответственностью «Сибтеплоэлектрокомплект», именуемое в дальнейшем «Общество», учреждено в соответствии с Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.98г. Общество является юридическим лицом, уставный капитал которого разделен на доли и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации. Общество было учреждено 24 августа 1995г, зарегистрировано мэрией г. Томска №9895/7284 от 24 августа 1995г.

Общество является поставщиком промышленного оборудования для предприятий энергетического комплекса в Западной Сибири и Дальнего востока. Основными потребителями поставляемого оборудования являются: ТНХЗ, ОАО «Красноярская ГРЭС-2», ОАО «Кузбассэнерго», ОАО «Бийскэнерго». Общество является официальным коммерческим представителем таких крупнейших отечественных предприятий-производителей как АО «Завод Электроники и Механики» (г. Чебоксары), АО Промышленная Группа «Метран» и АО «Теплоприбор» (г. Челябинск).

Основным документом для ведения бухгалтерского и налогового учета у любого предприятия является учетная политика данного предприятия.

Согласно статьи 313 Налогового Кодекса РФ учетная политика организации для целей налогообложения на 2002 год должна быть закреплена отдельным приказом. При организации всеобъемлющих учетов требуются определенные затраты. А от любых затрат должна быть финансовая отдача. В данном случае это экономия на налогах и штрафных санкциях. Добиться ее можно лишь с помощью правильной организации налогового учета. Очень важно наладить бухгалтерский учет так, чтобы он давал не только бухгалтерскую, но и налоговую информацию. Поэтому, составляя приказ по учетной политики, нужно руководствоваться и правилами ведения бухгалтерского учета, и требованиями Налогового Кодекса РФ .

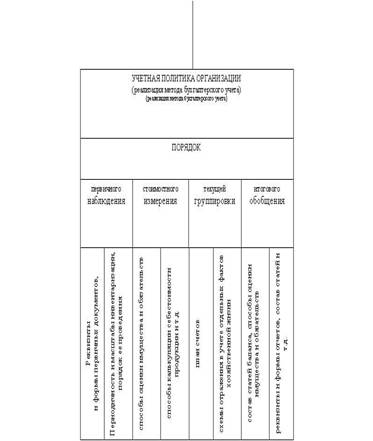

В соответствии с ПБУ 1/98 под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Заметим, что п.1 ст.1 Федерального закона от 21 ноября 1996 г. №129-Ф3 «О бухгалтерском учете» определяет бухгалтерский учет как «упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций».

Идентичность данного определения понятию учетной политики, приведенному в ПБУ 1/98, позволяет говорить об учетной политике в широком смысле слова как о системе ведения бухгалтерского учета в конкретной организации.

С другой стороны, учетная политика может рассматриваться и в узком смысле, как документ системы ведения бухгалтерского учета, отражающий специфические и вариантные способы бухгалтерского учета, применяемые конкретной организацией.

Не смотря на то, что бухгалтерский учет регламентируется общими нормативными документами для коммерческих организаций, у каждой из них могут быть разные цели и задачи. Рекомендации, приемлемые для управления одним предприятием и полезные для него, могут быть вредны или бесполезны для другого.

ПБУ 1/98 в части формирования учетной политики распространяется на все организации, независимо от организационно-правовых форм. Под формированием учетной политики понимается, согласно положению, ее выбор и обоснование.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из действующих положений по бухгалтерскому учету. Таким образом, чтобы грамотно реализовать это положение, необходимо хорошее знание действующей нормативной базы как с точки зрения перечня тех вопросов, решение которых входит или не входит в компетенцию руководства предприятия, так и с точки зрения, какие вопросы еще остаются неотрегулированными в законодательстве по бухгалтерскому учету.

Пунктом 5 ПБУ 1/98 право формирования учетной политики представляется главному бухгалтеру организации, а утверждает ее руководитель организации (ранее, согласно п.21 ПБУ 1/94, право формирования учетной политики предоставлялось только руководителю). Учетная политика, а также вносимые в нее изменения оформляются организационно-распорядительной документацией (приказом, распоряжением и т. п.) организации.

Учетная политика предприятия, действующая в отчетном году

000 «Сибтеплоэлектрокомплект» в соответствии с Законом РФ «О бухгалтерском учете № 129 ФЗ от 21 ноября 1996 г.» устанавливает учетную политику разработанную на основании Положения по ведению бухгалтерского учета и бухгалтерской отчетности РФ. утвержденного приказом МФ РФ от 29.07.98г. № 34н, а также Положением ПБУ 1/98, утвержденным приказом МФ РФ от 09.12.98г.№60н.

000 «Сибтеплоэлектрокомплект» является обществом с ограниченной ответственностью, основной деятельностью которой является поставка промышленного оборудования.

- Бухгалтерский учет ведется бухгалтерией организации. Главный бухгалтер несет ответственность за правильность ведения бухгалтерского учета, формирует учетную политику организации и представляет ее на утверждение финансовому директору.

- Предприятие использует компьютерную программу бухгалтерского учета, разработанную с соблюдением российских методологических правил бухгалтерского учета.

- Применяется рабочий план счетов бухгалтерского учета, разработанный в соответствии с типовым планом счетов.

Хозяйственные операции оформляются с использованием первичных учетных документов, согласно альбомам унифицированных форм.

В качестве информативной базы для анализа предприятия обычно используют следующие формы бухгалтерского учета:

а) Форма № 1- Бухгалтерский баланс;

б) Форма № 2- Отчет о прибылях и убытках;

в) Форма № 3- Отчет о движении капитала;

г) Форма № 4- Отчет о движении денежных средств;

д) Форма № 5- Приложение к бухгалтерскому балансу.

В основу структуры баланса предприятия положена классификация его хозяйственных средств.

АКТИВ (по составу)

1.Внеоборотные активы

2.Оборотные активы

ПАССИВ (по источнику формирования)

1.Капитал и резервы

2.Долгосрочные обязательства

3.Краткосточные обязательства

Чтобы правильно составить отчетность, бухгалтеру нужно учитывать все изменения в законодательстве. С 1 января 2002 года вступили в силу два новых Положения по бухгалтерскому учету. ПБУ 5/01 «Учет материально-производственных запасов» было утверждено приказом Минфина России от 9 июня 2001 года №44н. А ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию» утвердил приказ Минфина России от 2 августа 2001 года №60н.

Начальной стадией комплексного анализа финансового состояния предприятия является «чтение» баланса. В процессе «чтения», чтобы составить первоначальное представление о деятельности предприятия, каждая позиция (строчка) баланса, взятая в ее абсолютной величине может сама по себе в той или иной мере свидетельствовать о финансовом состоянии предприятия.

Составляя баланс за 1 квартал 2002 года необходимо помнить:

нельзя зачитывать активы и пассивы, прибыли и убытки, кроме тех случаев, когда такой зачет предусмотрен положениями по бухгалтерскому учету;

долгосрочные активы и обязательства показываются отдельно от краткосрочных;

данные о расчетах с организациями и гражданами приводятся в развернутом виде: дебиторская задолженность отражается в активе, а кредиторская – в пассиве;

если какой-либо показатель имеет отрицательное значение, то в балансе его нужно записать в круглых скобках;

сальдо по счетам берется на 31 марта 2002 года.

Поскольку деятельность любого предприятия стремится к получению максимально возможного дохода и сокращению расходов, то логично привести краткую характеристику формы №2 «Отчет о прибылях и убытках».

«Отчет о прибылях и убытках» (далее-Отчет) утвержден Приказом Минфина РФ от 13.01.2000 г.№4н «О формах бухгалтерской отчетности организаций». При его заполнении необходимо руководствоваться:

Положением по бухгалтерскому учету «Доходы организации», утвержденным Приказом Минфина РФ от 06.05.99 №32н;

Положением по бухгалтерскому учету «Расходы организаций», утвержденным Приказом Минфина РФ от 06.05.99 №33н.

В соответствии с этими документами Отчет включает в себя следующие виды доходов и расходов:

доходы и расходы по обычным видам деятельности (строки 010-050);

операционные доходы и расходы (строки 060-100);

внереализационные доходы и расходы (строки 120-160);

чрезвычайные доходы и расходы (строки 170-180).

По строке 010 Отчета отражаются доходы от обычных видов деятельности за минусом косвенных налогов (НДС, налога с продаж, акцизов). К ним относятся выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг.

По строке 020 Отчета показывается себестоимость товаров (работ, услуг)выручка от продажи которых отражена по строке 010.

Расходы по обычным видам деятельности – это затраты, связанные с изготовлением продукции, приобретением и продажей товаров. Также расходами по обычным видам деятельности считаются затраты, осуществление которых связано с выполнением работ, оказанием услуг.

Расходы признаются в бухгалтерском учете, если выполнены следующие условия:

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

сумма расходов может быть определена;

есть уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если в отношении любых расходов, осуществленных условий, то в бухгалтерском учете организации признаются не расходы, а дебиторская задолженность.

По строке 029 Отчета отражается валовая прибыль. Она равна разнице между суммой выручки от продажи продукции (товаров, работ, услуг) и ее себестоимостью. Чтобы получить эту величину, нужно из показателя строки 010 вычесть показатель строки 020.

Строка 030 Отчета предназначена для отражения расходов, связанных со сбытом продукции.

Строку 040 Отчета заполняют организации, в учетной политике которых предусмотрено списание общехозяйственных расходов непосредственно в дебет счета 46. Здесь отражаются суммы хозяйственных и управленческих расходов, не связанных с процессом производства.

По строке 050 Отчета организации показывают результат, полученный от обычной деятельности. Прибыль от продаж будет равна разности выручки (строка 010) и расходов (строки 020, 030 и 040). Если организация получила от продажи товаров (работ, услуг) убыток, то он должен быть отражен по строке 050 в круглых скобках.

По строкам 060-100 Отчета отражаются операционные доходы и расходы. К операционным доходам относятся:

поступления от сдачи имущества в аренду и от участия в уставных капиталах других организаций (если эти операции не являются предметом деятельности организации);

прибыль, полученная по договору о совместной деятельности;

поступления от продажи основных средств и других активов организации;

проценты, полученные за пользование денежными средствами организации.

Затраты, связанные с получением этих доходов, включаются в состав операционных расходов.

По строкам 120 и 130 Отчета отражаются внереализационные доходы и расходы организации. Так по строке 120 отражаются:

штрафы, пени и неустойки за нарушение условий договоров, которые организация должна получить;

поступления, связанные с возмещением убытков, которые причинены организации;

стоимость безвозмездно полученных активов;

прибыль прошлых лет, выявленная в отчетном году;

кредиторская и депоненская задолженность, по которой истек срок исковой давности;

курсовые разницы;

суммы дооценки активов;

прочие внереализационные доходы.

К внереализационным расходам (отражаются по строке 130 Отчета) относятся:

штрафы, пени, неустойки за нарушение условий хозяйственных договоров, которые организация должна выплатить;

возмещение убытков, причиненных организацией;

убытки прошлых лет, признанные в отчетном году.

По итогам 2001 года организация определяет сумму полученной прибыли (убытка) до налогообложения. Она отражается по строке 140 Отчета и определяется следующим образом:

Строка 140 = строка 050 + строка 060 + строка 080 + строка 090 +строка + 120 – строка 070 – строка 100 – строка 130

.

Сумма налога на прибыль и других обязательных платежей в бюджет отражается по строке 150 Отчета. Здесь же указывается величина штрафных санкций за нарушение налогового законодательства.

По строке 160 Отчета отражается прибыль (убыток) от обычной деятельности. Она определяется по формуле:

Строка 160 = строка 140- строка 150.

В том случае, если организация получает чрезвычайные доходы или несет чрезвычайные расходы, они отражаются в строках 170 и 180 Отчета. Чрезвычайными доходами и расходами считаются поступления и расходы, возникшие как последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации и т.д.). согласно ГК РФ чрезвычайными обстоятельствами не являются:

нарушение своих обязанностей партнерами организации.

По строкам 201-204 Отчета отражаются справочные данные. Их заполняют только АО. Здесь отражается величина дивидендов по одной привилегированной или обыкновенной акции организации. В этом же разделе указываются сведения о предполагаемой сумме дивидендов, которая будет выплачена в следующем отчетном году.

В Отчете есть также строки для расшифровки видов наиболее значительных вне реализационных доходов и расходов:

по строке 210 указываются суммы штрафов, пеней и неустоек за нарушение хозяйственных договоров, полученные или уплаченные организацией;

по строке 220 отражается прибыль (убыток) прошлых лет;

отсутствие на рынке необходимых организации материально-производственных запасов (товаров, сырья, материалов);

отсутствие у организации необходимых денежных средств.

Конечный финансовый результат (чистая прибыль) отражается по строке 190. Он рассчитывается по следующей формуле:

Строка 1990 = строка 160 + строка 170 – строка 180.

по строке 230 отражаются суммы убытков, причиненных неисполнением или ненадлежащим исполнением обязательств, которые получает или, наоборот, возмещает организация;

по строке 240 отражаются курсовые разницы, возникающие при переоценке активов и обязательств организации, стоимость которых выражена в иностранной валюте;

по строке 250 отражаются суммы уценки материально-производственных запасов (кроме оборудования к установке);

по строке 260 отражаются суммы дебиторской и кредиторской задолженностей, по которым истек срок исковой давности.

Чтобы правильно составить отчет о прибылях и убытках за 1 квартал 2002 года необходимо помнить:

все данные показываются нарастающим итогом с 1 января по 31 марта 2002 года включительно;

показатель, который нужно вычесть или который имеет отрицательное значение, записывается в круглых скобках;

нельзя зачитывать суммы прибыли в счет убытков или наоборот, кроме случаев, когда такой зачет предусмотрен положениями по бухгалтерскому учету;

если величина какого-либо дохода превышает 5 процентов от общей суммы доходов предприятия, то его нужно указать отдельно. Расходы, приходящиеся на такой доход, также показываются отдельно;

в графе 3 приводятся обороты по счетам за 1 квартал 2002 года, а в графе 4- за 1 квартал 2001 года.

В составе годовой отчетности организации должны представлять Пояснения к Бухгалтерскому балансу и Отчету о прибылях и убытках. Эти пояснения включают в себя Отчет об изменениях капитала (форма №3), Отчет о движении денежных средств (форма №4) и Приложение к бухгалтерскому балансу (форма №5). Пояснения к годовой бухгалтерской отчетности должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительной информацией для формирования полного представления о финансовом положении организации, результатах ее деятельности и изменениях в ее финансовом положении.

При подготовке данной работы были использованы материалы с сайта http://www.studentu.ru

Похожие работы

... с Федеральным законом от 21.11.96 г. № 129-ФЗ Положением по ведению бухгалтерского учета и отчетности в РФ (Приказ Минфина РФ № 34н). Положением по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/98), утвержденным Приказом Минфина РФ №60 от 09.12.98 г. Приказываю: I. Принять на 2003 год следующую учетную политику. 1) На 1 января 2003 года отсутствуют основные средства, ...

... Представляемая в течение отчетного года бухгалтерская отчетность может не содержать информацию об учетной политике предприятия, если в последней не произошли изменения со времени составления предыдущей годовой бухгалтерской отчетности, раскрывающей учетную политику. 3.Учетная политика и система “стандарт-кост”. Система управленческого учета предполагает взаимосвязи с планированием, контролем, ...

... относится к предприятиям строительно-монтажной отрасли промышленности. При написании курсовой работы была поставлена задача рассмотреть влияние учетной политики на результаты деятельности конкретного предприятия – открытое акционерное общество «Востокнефтезаводмонтаж». В настоящее время в городе сложное экономическое положение, связанное с недофинансированием строящихся объектов, в связи с этим ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

0 комментариев